15 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 1ᵉ trimestre 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

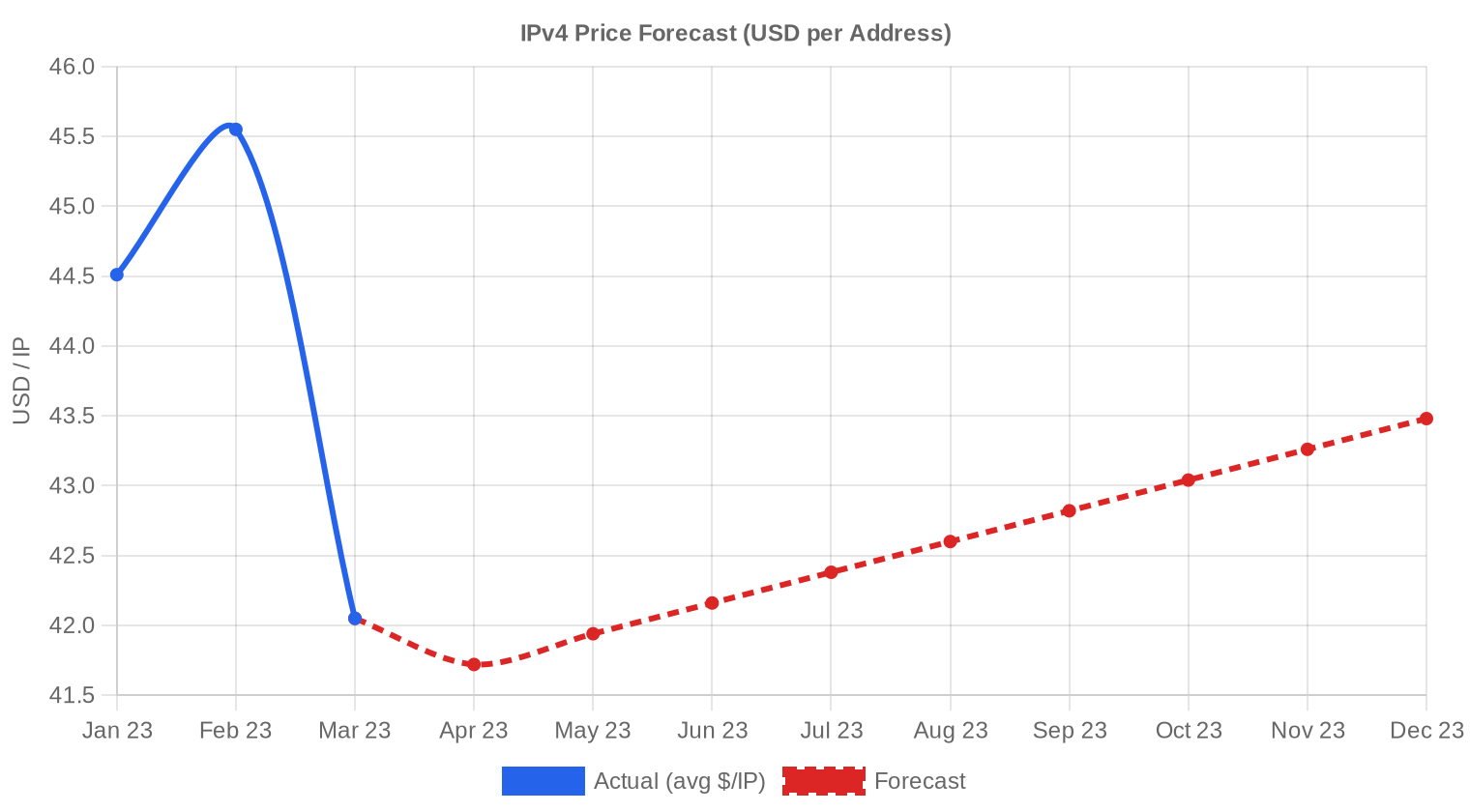

Le premier trimestre 2023 affiche un prix moyen de 43,57 $ par adresse IP, avec une médiane à 43,20 $ — un écart resserré qui confirme la stabilité du marché. 112 transactions ont été recensées, pour un volume total de 609 792 adresses et une valeur cumulée de 29,85 M$. La tendance de fond reste haussière, avec une progression de 0,53 % sur la période. Le marché digère les niveaux atteints fin 2022 sans correction significative : les acheteurs restent actifs, les vendeurs disciplinés sur les prix demandés.Aperçu du Marché

| Transactions | 112 |

| Adresses IP Échangées | 609 792 |

| Valeur de Marché Estimée | $29 845 214 |

| Prix Moyen / IP | $43,57 |

| Prix Médian / IP | $43,20 |

| Transferts RIR | 1 897 |

Dynamique des Prix

La fourchette de prix s'étend de 35 $ à 53 $ par IP ce trimestre, soit un spread de 18 $ qui reflète surtout la dispersion entre tailles de blocs et registres. La médiane à 43,20 $ et la moyenne à 43,57 $ sont quasi-confondues — signe d'une distribution symétrique sans transactions aberrantes tirant le marché dans un sens ou l'autre. Le plancher à 35 $ correspond à un lot LACNIC de taille modeste, tandis que le plafond de 53 $ provient d'un bloc ARIN, probablement un /24 vendu avec une prime de fragmentation. La tendance régressive reste orientée à la hausse, mais la pente s'aplatit : le marché entre dans une phase de consolidation plutôt que d'accélération.

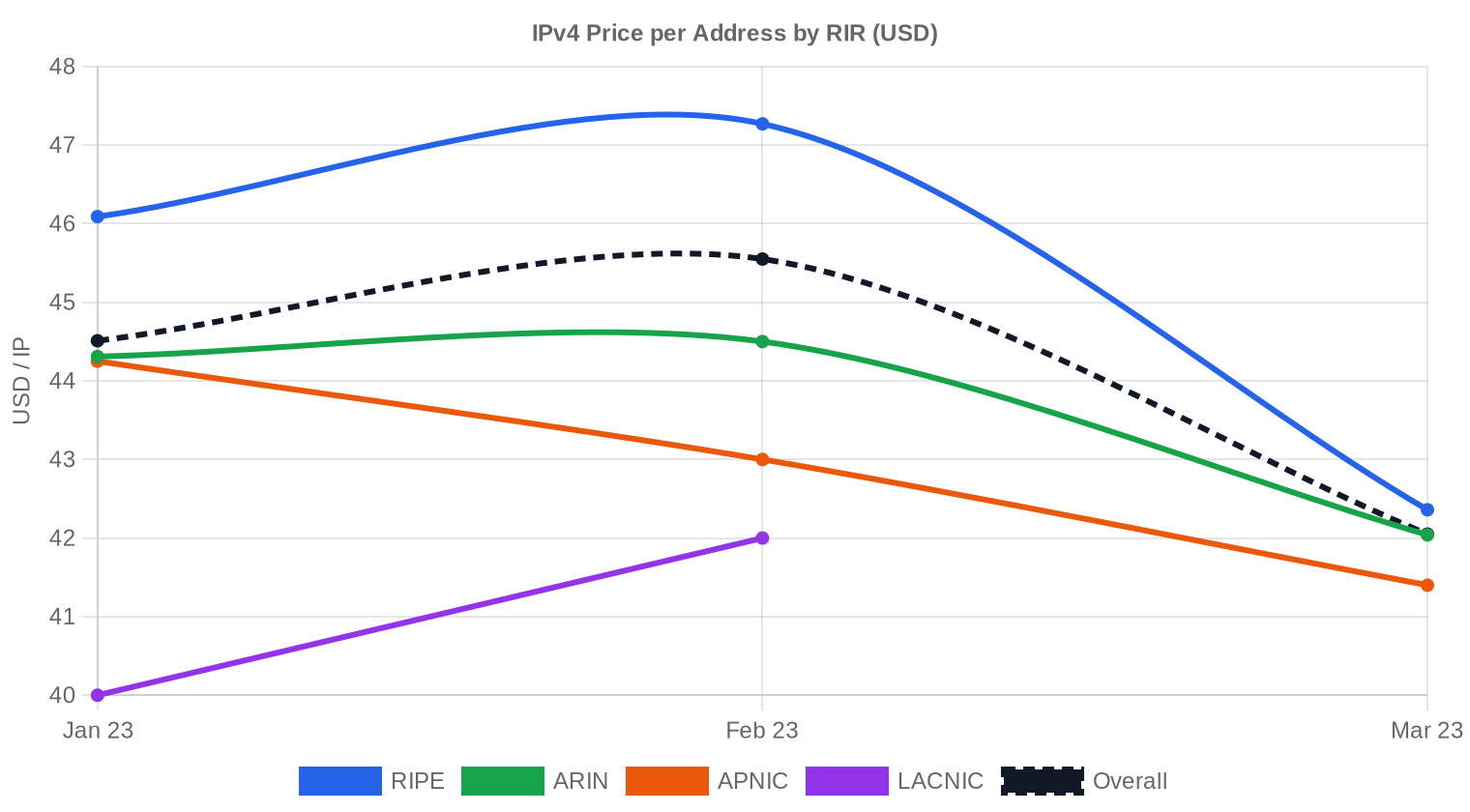

Prix par RIR

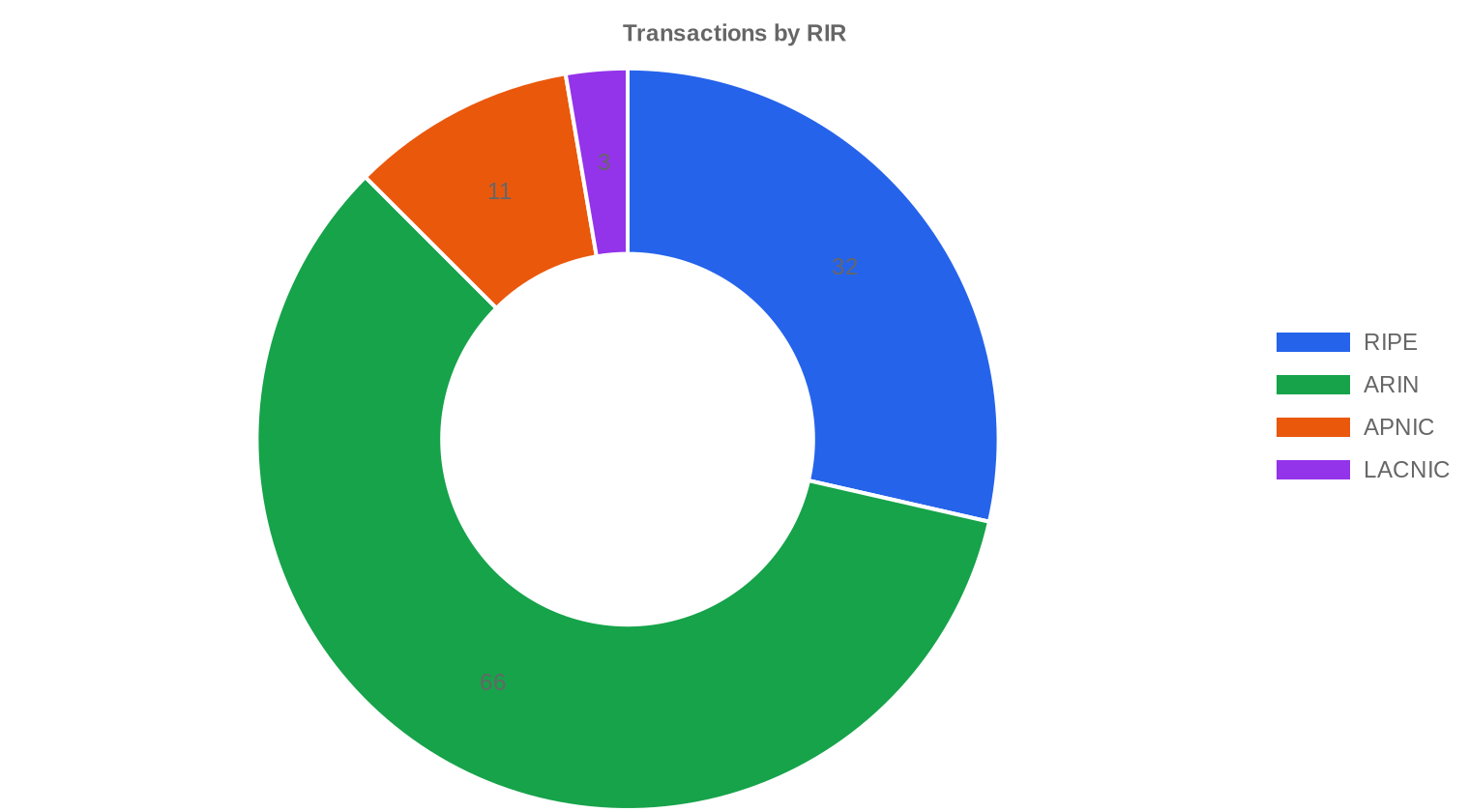

RIPE domine la valorisation ce trimestre avec un prix moyen de 45,29 $ par IP, soit une prime de 5,3 % sur ARIN. Cette prime s'explique par la profondeur du marché européen et la demande structurelle des opérateurs télécoms du continent. ARIN reste le registre le plus actif en nombre de transactions, mais avec un prix moyen plus modeste à 43,01 $.RIPE : 45,29 $/IP sur 32 transactions (60,8 % du volume en IPs).

ARIN : 43,01 $/IP sur 66 transactions (37,7 % du volume en IPs).

APNIC : 42,73 $/IP sur 11 transactions (0,6 % du volume en IPs).

LACNIC : 40,67 $/IP sur 3 transactions (0,9 % du volume en IPs).

AFRINIC : aucune transaction enregistrée.

L'écart RIPE-ARIN se maintient autour de 2,28 $ par IP. APNIC se positionne juste sous ARIN, à 42,73 $, un niveau cohérent avec la liquidité réduite de ce registre sur les petits blocs. LACNIC, à 40,67 $, reste le registre le moins cher — mais trois transactions ne font pas un échantillon robuste.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 32 | $45,29 | $45,50 | 370 944 | 1 299 | $44,00 | $46,00 |

| ARIN | 66 | $43,01 | $42,00 | 229 632 | 598 | $41,00 | $42,00 |

| APNIC | 11 | $42,73 | $43,00 | 3 840 | 0 | $42,00 | $43,00 |

| LACNIC | 3 | $40,67 | $42,00 | 5 376 | 0 | $41,00 | $42,00 |

Volume de Transactions

Offre et Tailles de Bloc

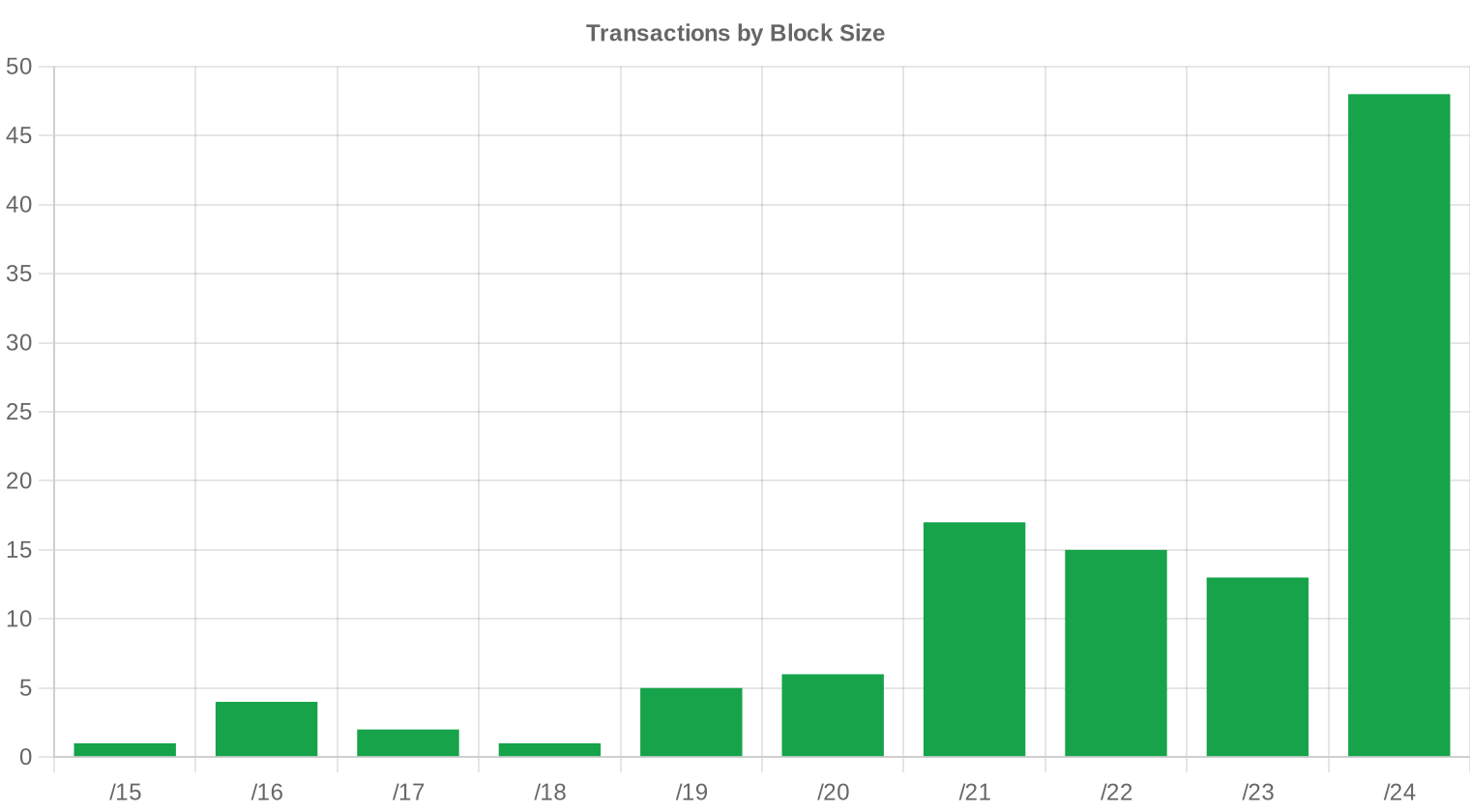

Le /24 domine largement les échanges avec 48 transactions sur 112, soit 42,9 % du total. C'est le format de référence pour les acheteurs — il offre la taille minimale routable sur le réseau public et correspond au besoin type des PME, des hébergeurs de taille moyenne et des fournisseurs SaaS. Les blocs plus larges (/20 et au-delà) concentrent la valeur : 7 transactions supérieures à 1 M$ totalisent à elles seules 19,99 M$, soit 67 % de la valeur du trimestre.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. La répartition par registre offre un proxy : ARIN (58,9 % des transactions) reflète l'activité nord-américaine, RIPE (28,6 %) celle de l'Europe, et APNIC (9,8 %) la zone Asie-Pacifique. L'absence totale d'AFRINIC confirme la faible liquidité du marché africain, où les transferts restent freinés par des incertitudes de gouvernance persistantes.Activité de Transferts

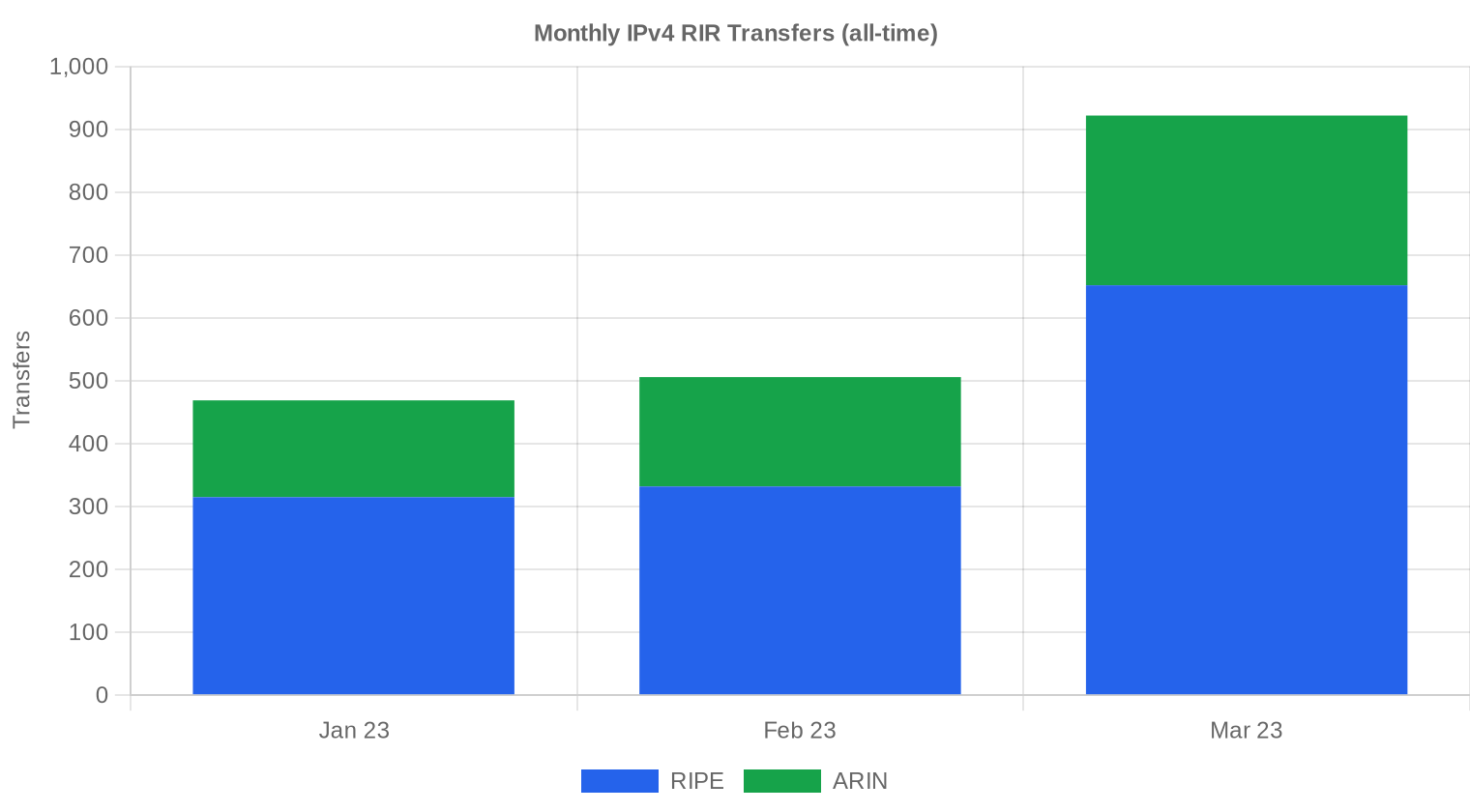

1 897 transferts officiels ont été enregistrés auprès des RIR ce trimestre. RIPE concentre 68,5 % de ces transferts (1 299), contre 31,5 % pour ARIN (598). Ni APNIC, ni LACNIC, ni AFRINIC n'ont rapporté de transferts dans leurs registres sur la période — ce qui ne signifie pas l'absence de transactions, mais plutôt des délais d'enregistrement ou des mécanismes de reporting différents.Tendances de Transferts à Long Terme

Mars 2023 a été le mois le plus actif du trimestre en matière de transferts enregistrés. La concentration des transferts chez RIPE (68,5 %) s'explique en partie par le volume de micro-transactions intra-européennes — les LIR qui restructurent leurs allocations ou qui cèdent des blocs inutilisés. Sur trois mois, le rythme moyen de 632 transferts mensuels reste soutenu et cohérent avec les volumes observés depuis mi-2022.| RIR | Transferts RIR |

|---|---|

| RIPE | 1 299 |

| ARIN | 598 |

| Transferts RIR | 1 897 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $43,48 d'ici décembre 2023, avec une estimation de $42,23 par IP pour le mois prochain.

- RIPE : projeté à $44,00 par IP le mois prochain, avec une tendance vers $46,00 d'ici décembre 2023.

- ARIN : projeté à $41,00 par IP le mois prochain, avec une tendance vers $42,00 d'ici décembre 2023.

- APNIC : projeté à $42,00 par IP le mois prochain, avec une tendance vers $43,00 d'ici décembre 2023.

- LACNIC : projeté à $41,00 par IP le mois prochain, avec une tendance vers $42,00 d'ici décembre 2023.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $42,00 | $42,00 (0,0%) | $43,00 (+2,4%) | moyenne |

| /23 | $45,00 | $45,00 (0,0%) | $46,00 (+2,2%) | faible |

| /22 | $39,00 | $40,00 (+2,6%) | $42,00 (+7,7%) | faible |

| /21 | $40,00 | $40,00 (0,0%) | $41,00 (+2,5%) | faible |

| /20 | $40,00 | $40,00 (0,0%) | $42,00 (+5,0%) | faible |

| /19 | $47,00 | $46,00 (-2,1%) | $47,00 (0,0%) | faible |

| /18-/16 | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $53,00 (+2,9%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

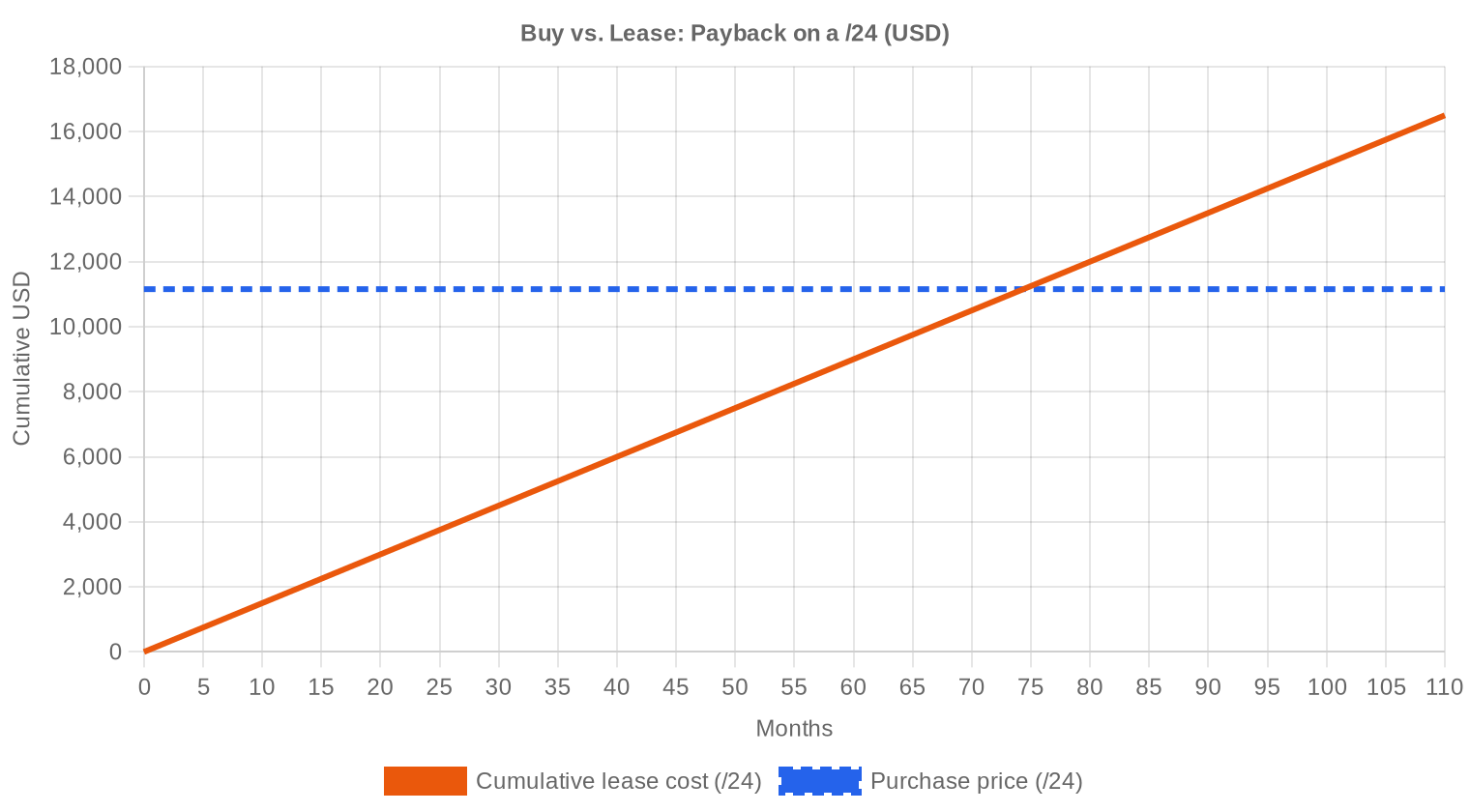

L'arbitrage achat-location penche clairement en faveur de l'acquisition ce trimestre. À 43,57 $ par IP à l'achat et 0,5859 $ par mois en location, le seuil d'amortissement se situe à 74,4 mois — soit 6,2 ans. Tout utilisateur qui prévoit de conserver ses adresses au-delà de cette durée a intérêt à acheter. Le rendement locatif annuel ressort à 16,1 %, un niveau qui reste très attractif pour les détenteurs de blocs dormants. Pour un /24, la comparaison est encore plus parlante : 11 154 $ à l'achat contre 150 $ par mois en location, soit un point mort à 74 mois. Dans un contexte où les prix sont stables voire légèrement orientés à la hausse, l'achat constitue aussi une forme de couverture contre l'inflation du marché.| /24 Prix d'achat | $11 154 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 74,4 mois (6,2 an) |

| Rendement brut annuel | 16,1% |

Ce que Cela Signifie pour Vous

Pour les acheteurs, le T1 2023 offre un point d'entrée raisonnable : les prix sont stables, la liquidité correcte, et les prévisions n'anticipent pas de hausse brutale à court terme. C'est le moment de sécuriser des blocs propres avant une éventuelle tension sur l'offre liée aux programmes d'infrastructure en préparation. Les vendeurs qui détiennent des blocs RIPE bénéficient d'une prime de 2,28 $ par IP sur ARIN — un différentiel qu'il faut exploiter tant qu'il persiste. Les entreprises qui hésitent entre achat et location doivent faire le calcul sur leur horizon temporel : en deçà de 6 ans, la location reste compétitive ; au-delà, l'achat s'impose. Enfin, les détenteurs de blocs inutilisés ont tout intérêt à mettre en location : un rendement annuel de 16,1 % surpasse la quasi-totalité des classes d'actifs traditionnelles.Prix IPv4 par Taille de Bloc

Le /24 reste le segment le plus liquide et le plus cher par IP, avec des prix qui atteignent 53 $ en haut de fourchette. Les blocs plus importants (/20 et au-delà) se négocient avec une décote par IP qui peut atteindre 15-20 %, mais les montants absolus en font des transactions réservées aux acteurs institutionnels. Le plancher de 35 $ observé ce trimestre correspond vraisemblablement à un lot de taille intermédiaire ou à un bloc avec un historique de réputation moins favorable.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 a parcouru un long chemin depuis l'épuisement des réserves IANA en 2011, quand les premières transactions se négociaient sous les 10 $ par adresse. Le pic de 2021-2022 a vu les prix franchir la barre des 50 $ sur les petits blocs, porté par la demande post-Covid des opérateurs cloud et la spéculation de certains fonds. L'annonce par AWS début 2024 d'une facturation des IPv4 publiques a depuis introduit un mécanisme de prix de référence dans l'écosystème, mais au T1 2023, ce catalyseur n'est pas encore à l'œuvre. Le marché se stabilise à un niveau que beaucoup considèrent comme un plateau structurel, en attendant le prochain choc de demande.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, trois profils dominent : les fournisseurs cloud en expansion, les FAI régionaux qui consolident leurs allocations, et les entreprises technologiques qui internalisent leur infrastructure réseau. Côté vendeurs, ce sont principalement des détenteurs historiques — universités, administrations, entreprises issues de la première vague Internet — qui monétisent des allocations devenues surdimensionnées. Les transactions de faillite et de restructuration restent une source d'approvisionnement secondaire mais régulière.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 16,1 %, l'IPv4 surpasse confortablement l'immobilier commercial (4-7 %), les obligations investment grade (3-5 %) et rivalise avec certains segments du private equity — le tout pour un actif sans risque de vacance physique. La corrélation avec les marchés actions est quasi-nulle, ce qui en fait un outil de diversification pertinent pour les portefeuilles institutionnels. La contrepartie : la liquidité reste limitée et les délais de transaction (due diligence, transfert RIR) peuvent atteindre 30 à 60 jours.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 16,1% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse — Google rapporte plus de 40 % de trafic en IPv6 début 2023 — mais le déploiement reste inégal selon les régions et les secteurs. Les réseaux d'entreprise, les infrastructures IoT industrielles et de nombreux services hébergés fonctionnent encore exclusivement en IPv4. La coexistence des deux protocoles est une réalité qui s'inscrit dans la durée : cinq à dix ans au minimum avant qu'IPv6 ne réduise structurellement la demande d'adresses v4.Demande d'Infrastructure IA et Cloud

Les centres de données dédiés à l'entraînement de modèles d'IA et à l'inférence en production nécessitent des plages d'adresses IP propres et dédiées, souvent en quantité significative pour gérer les flux de données distribués. Au T1 2023, cette demande commence à se manifester dans les transactions de grande taille, même si elle reste difficile à isoler dans les données agrégées. La montée en puissance des clusters GPU chez les hyperscalers et les startups IA laisse entrevoir une pression supplémentaire sur les blocs /20 et plus larges dans les trimestres à venir.Ce Qui Détermine la Valeur d'un Bloc IPv4

Un bloc vaut d'abord par sa propreté : absence de présence sur les listes noires (Spamhaus, CBL), historique d'utilisation vérifiable, et ancienneté d'allocation. Les blocs RIPE bénéficient d'une prime liée à la transférabilité intra-européenne et à la taille du marché. À l'inverse, un bloc fraîchement transféré avec un passif de spam peut se négocier 10 à 15 % sous les prix de marché, même si sa taille est identique.Vendre ou Louer : Cadre de Décision

Dans un marché à 43,57 $ par IP et un rendement locatif de 16,1 %, la location est le choix rationnel pour tout détenteur qui n'a pas besoin de liquidités immédiates — le bloc se rembourse de lui-même en 6,2 ans. La vente se justifie lorsque le détenteur anticipe une baisse des prix, a besoin de trésorerie, ou détient un bloc dont la taille ne correspond pas à la demande locative standard. Les blocs /24 se louent facilement à 150 $/mois ; les blocs plus grands nécessitent souvent un fractionnement pour optimiser le rendement.| /24 Prix d'achat | $11 154 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 74,4 mois (6,2 an) |

| Rendement brut annuel | 16,1% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC pour les blocs transférés agit comme un frein à la spéculation et un facteur de rigidité de l'offre. Un acheteur RIPE qui revend dans les deux ans risque de voir son transfert bloqué — ce qui réduit la rotation des blocs et soutient les prix. Cet effet est visible dans la prime RIPE de 2,28 $ par IP sur ARIN : la rareté induite par la règle se paie.Distribution par Taille de Transaction

La taille moyenne des transactions atteint 266 475 $, un chiffre tiré vers le haut par les 7 opérations supérieures à 1 M$ qui pèsent 19,99 M$ (67 % de la valeur totale). Le cœur du marché reste les transactions de moins de 50 000 $ : 76 opérations, soit 67,9 % du nombre total, pour seulement 1,49 M$ de valeur cumulée. Le segment intermédiaire (50 K$ – 250 K$) compte 23 transactions à 2,59 M$, ce qui en fait le terrain de jeu des FAI régionaux et des hébergeurs de taille moyenne.Principaux Pays

La ventilation géographique par pays n'est pas disponible pour ce trimestre. La répartition par RIR suggère une activité concentrée en Amérique du Nord (ARIN, 58,9 % des transactions) et en Europe (RIPE, 28,6 %). L'Asie-Pacifique reste un marché de niche avec 11 transactions APNIC, principalement des /24, ce qui reflète la préférence régionale pour les petits blocs à usage immédiat.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment) doté de 42,5 Mds$ n'a pas encore commencé à générer de demande IPv4 au T1 2023 — les attributions aux États sont en cours mais les déploiements réels restent lointains. Lorsque les FAI ruraux et régionaux lauréats commenceront à provisionner leurs réseaux, la pression se concentrera sur les blocs /20 à /18, exactement le segment qui affiche déjà les plus gros montants par transaction. C'est un catalyseur haussier à horizon 12-18 mois qu'il convient de surveiller.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement des dizaines de millions d'adresses IPv4, acquises au fil des années par transferts directs et rachats d'entreprises. Ces réserves sont utilisées en interne et ne reviennent pas sur le marché secondaire, ce qui crée un effet de raréfaction structurelle. La décision d'AWS de facturer les IPv4 publiques (annoncée pour 2024) pourrait libérer des blocs chez les clients qui rationalisent leur consommation — un facteur potentiel de détente de l'offre à moyen terme.Conditions Macroéconomiques et Impact sur le Marché

Le resserrement monétaire en cours — la Fed et la BCE ont relevé leurs taux directeurs de manière agressive — pèse sur les budgets IT des entreprises et pourrait freiner la demande de blocs de grande taille à court terme. Cependant, l'IPv4 reste un actif opérationnel avant d'être un actif financier : les entreprises qui ont besoin d'adresses les achètent indépendamment du coût du capital. Le taux de change EUR/USD, autour de 1,08 au T1 2023, favorise légèrement les acheteurs européens sur le marché ARIN, ce qui peut expliquer une partie de la convergence des prix entre registres.Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Source : données de marché IPv4Center.com et statistiques de transferts des RIR.

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au premier trimestre 2023 ?

Le prix moyen s'établit à 43,57 $ par adresse, avec une médiane à 43,20 $. L'écart resserré entre moyenne et médiane témoigne d'un marché relativement homogène sur la période.

Combien de transactions ont été enregistrées sur le T1 2023 ?

Nous avons recensé 112 transactions portant sur un volume total de 609 792 adresses IPv4, pour une valeur cumulée de 29,85 M$. Le ticket moyen par opération ressort à environ 266 475 $.

Pourquoi les blocs RIPE sont-ils plus chers que les blocs ARIN ce trimestre ?

Le prix moyen en zone RIPE atteint 45,29 $ contre 43,01 $ en zone ARIN, soit un écart de 5,3 %. Cette prime reflète une demande soutenue des opérateurs européens confrontés à l'épuisement complet des réserves du RIPE NCC depuis 2019, ainsi qu'un cadre réglementaire perçu comme plus strict, ce qui réduit l'offre disponible.

Quelle est la fourchette de prix observée sur le trimestre ?

Les prix oscillent entre 35 $ et 53 $ par adresse. Le plancher de 35 $ a été observé en zone LACNIC, tandis que le sommet de 53 $ provient d'une transaction ARIN — vraisemblablement un petit bloc de type /24 avec une réputation IP vérifiée.

Les blocs APNIC et LACNIC représentent-ils des opportunités d'achat intéressantes ?

Avec des prix moyens de 42,73 $ (APNIC) et 40,67 $ (LACNIC), ces zones affichent un léger décote par rapport au marché. Toutefois, la profondeur de marché reste faible : seulement 11 transactions APNIC et 3 LACNIC sur le trimestre. La liquidité réduite constitue un facteur de risque.

Quel est le préfixe le plus fréquemment négocié au T1 2023 ?

Le /24, soit un bloc de 256 adresses, domine le marché avec 48 transactions sur 112 — près de 43 % du volume transactionnel. C'est le format standard pour les opérateurs de taille modeste et les besoins ponctuels en adressage.

Comment se répartissent les transactions par taille d'opération ?

Le marché est bipolaire. Les petites transactions (< 50 K$) représentent 76 deals mais seulement 1,49 M$ de valeur. À l'inverse, les 7 opérations supérieures à 1 M$ concentrent 19,99 M$, soit 67 % de la valeur totale du trimestre. La profondeur du marché repose donc sur quelques opérations structurantes.

Vaut-il mieux acheter ou louer des adresses IPv4 aux tarifs actuels ?

Au tarif de location observé de 0,5859 $/mois par adresse (soit environ 150 $/mois pour un /24), le seuil d'amortissement d'un achat se situe à 74,4 mois, soit 6,2 ans. Pour un horizon d'utilisation supérieur à cette durée, l'acquisition est économiquement préférable. Le rendement implicite pour un détenteur-bailleur ressort à 16,1 % annualisé.

Quelles erreurs faut-il éviter lors de l'acquisition d'un bloc IPv4 en 2023 ?

Trois écueils principaux : premièrement, négliger l'audit de réputation du bloc (listes noires, historique de spam), qui peut entraîner un surcoût opérationnel considérable. Deuxièmement, sous-estimer les délais de transfert inter-RIR, souvent de 4 à 8 semaines. Troisièmement, acheter un bloc surdimensionné sans perspective de monétisation du surplus — un /20 non utilisé à plein reste du capital immobilisé.

La tendance haussière du T1 2023 est-elle durable ?

Le marché affiche une tendance haussière avec une progression de 0,53 % sur le trimestre. Nos projections situent le prix moyen à 42,23 $ pour le mois suivant et à 43,48 $ en fin d'année 2023. L'appréciation reste modérée mais structurellement soutenue par la raréfaction des ressources disponibles.

Combien de transferts formels (hors ventes) ont été enregistrés auprès des RIR ?

Les registres ont enregistré 1 897 transferts au total sur le trimestre, dont 68,5 % en zone RIPE et 31,5 % en zone ARIN. Ce chiffre inclut les transferts intra-groupe et les réorganisations, qui ne comportent pas nécessairement de contrepartie financière.

Le mois de mars 2023 a-t-il été un mois particulièrement actif ?

Oui. Mars 2023 constitue le pic d'activité du trimestre en nombre de transferts enregistrés. Ce phénomène est classique : les clôtures de budget en fin de Q1 et les échéances comptables accélèrent la finalisation des opérations.

Quels risques comporte l'achat de blocs en zone LACNIC ou AFRINIC ?

La zone LACNIC ne totalise que 3 transactions sur le trimestre et AFRINIC aucune. La faible liquidité rend la valorisation incertaine et la revente potentiellement difficile. Par ailleurs, les cadres de transfert de ces RIR sont moins éprouvés, ce qui ajoute un risque opérationnel et juridique non négligeable.

L'adoption d'IPv6 menace-t-elle la valorisation des blocs IPv4 à moyen terme ?

Pas à horizon visible. Malgré des taux d'adoption IPv6 croissants chez les opérateurs majeurs, l'immense majorité de l'infrastructure mondiale reste dépendante d'IPv4. Les prix continuent de progresser, ce qui suggère que le marché n'anticipe pas de substitution significative avant plusieurs années. Nous maintenons une prévision de fin d'année à 43,48 $.

Quel est le coût d'acquisition d'un bloc /24 au T1 2023 ?

Sur la base du prix moyen de 43,57 $ par adresse, un /24 (256 adresses) revient à environ 11 154 $. En zone RIPE, ce chiffre monte à environ 11 594 $ compte tenu du premium régional de 45,29 $ par IP.

Comment expliquer l'écart de prix entre le minimum (35 $) et le maximum (53 $) ?

L'écart de 51 % entre le plancher et le plafond reflète principalement la taille des blocs (les petits lots commandent une prime unitaire), la zone RIR, la propreté de l'historique du bloc et l'urgence de l'acheteur. Les transactions au-dessus de 50 $ concernent typiquement des /24 à /23 avec un historique immaculé.

Pourquoi ARIN concentre-t-il 58,9 % des transactions alors que RIPE domine en volume d'adresses ?

ARIN totalise 66 transactions mais sur des blocs plus petits (229 632 IP), tandis que RIPE ne compte que 32 transactions mais porte 370 944 IP. Le marché ARIN est plus fragmenté, avec une prédominance de blocs /24, alors que les transactions RIPE incluent davantage de blocs de grande taille, typiques des consolidations d'opérateurs européens.

Le rendement locatif de 16,1 % est-il réaliste pour un investisseur ?

Ce rendement brut de 16,1 % est calculé à partir du tarif de location médian RIPE de 0,5859 $/mois par IP rapporté au coût d'acquisition de 43,57 $. En pratique, il faut déduire les frais de gestion, les périodes de vacance locative et les coûts de courtage. Le rendement net se situe vraisemblablement entre 11 % et 13 %, ce qui demeure attractif dans l'environnement de taux actuel.

Quels sont les risques réglementaires pesant sur le marché IPv4 en 2023 ?

Plusieurs RIR renforcent leurs politiques de vérification d'utilisation, ce qui pourrait réduire l'offre disponible de blocs sous-utilisés. Par ailleurs, des discussions sont en cours au sein du RIPE sur l'encadrement des transferts spéculatifs. Un durcissement réglementaire constituerait un facteur haussier sur les prix mais restrictif sur la liquidité.

Comment se positionne le marché locatif par rapport au marché de l'acquisition ce trimestre ?

Le marché locatif, sur un échantillon de 44 observations, affiche un tarif mensuel de 0,5859 $ par IP, soit 150 $ par mois pour un /24 et 7,03 $ par IP en annualisé. Le seuil de bascule achat/location se situe à 74 mois. Pour les besoins structurels de long terme, l'acquisition reste la stratégie optimale.

Faut-il craindre une correction des prix IPv4 après la hausse du T1 2023 ?

La progression de 0,53 % sur le trimestre est modérée et ne présente pas les caractéristiques d'une bulle spéculative. La demande reste tirée par des fondamentaux solides — déploiements cloud, IoT, expansion des FAI dans les marchés émergents. Notre prévision de 43,48 $ en fin d'année confirme un scénario de stabilisation plutôt que de correction.

Quel est le délai moyen pour finaliser un transfert IPv4 ce trimestre ?

Les délais varient selon les RIR. Chez ARIN, comptez 2 à 4 semaines pour un transfert standard. En zone RIPE, le processus prend généralement 3 à 6 semaines, parfois davantage en cas de vérification approfondie. Les transferts inter-RIR ajoutent typiquement 2 à 3 semaines supplémentaires.

Pourquoi aucune transaction n'a-t-elle été recensée en zone AFRINIC ce trimestre ?

L'absence de transactions AFRINIC reflète la crise de gouvernance qui affecte ce registre depuis 2021, ainsi que la suspension effective de certaines fonctions de transfert. Les acquéreurs institutionnels évitent cette zone en raison de l'incertitude juridique. Aucun transfert formel n'a été enregistré sur la période.

Les 7 transactions supérieures à 1 M$ révèlent-elles une concentration du marché ?

Ces 7 opérations totalisent 19,99 M$, soit 67 % de la valeur du trimestre pour seulement 6,25 % des transactions. Cette concentration est structurelle sur le marché IPv4, où les grands blocs (/16 et au-delà) font l'objet d'opérations institutionnelles entre opérateurs majeurs, fonds spécialisés et hyperscalers. Le segment retail (< 50 K$) reste dynamique en volume mais marginal en valeur.

Un acheteur doit-il privilégier les blocs ARIN ou RIPE pour un usage en Europe ?

Pour un usage en Europe, les blocs RIPE sont préférables malgré leur premium de 45,29 $ contre 43,01 $ chez ARIN. Le géotagging natif facilite le routage, la réputation IP est mieux établie auprès des fournisseurs de services européens, et le transfert intra-RIPE est plus rapide. Acquérir un bloc ARIN pour l'utiliser en Europe implique un transfert inter-RIR coûteux et chronophage.