13 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ trimestre 2026, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

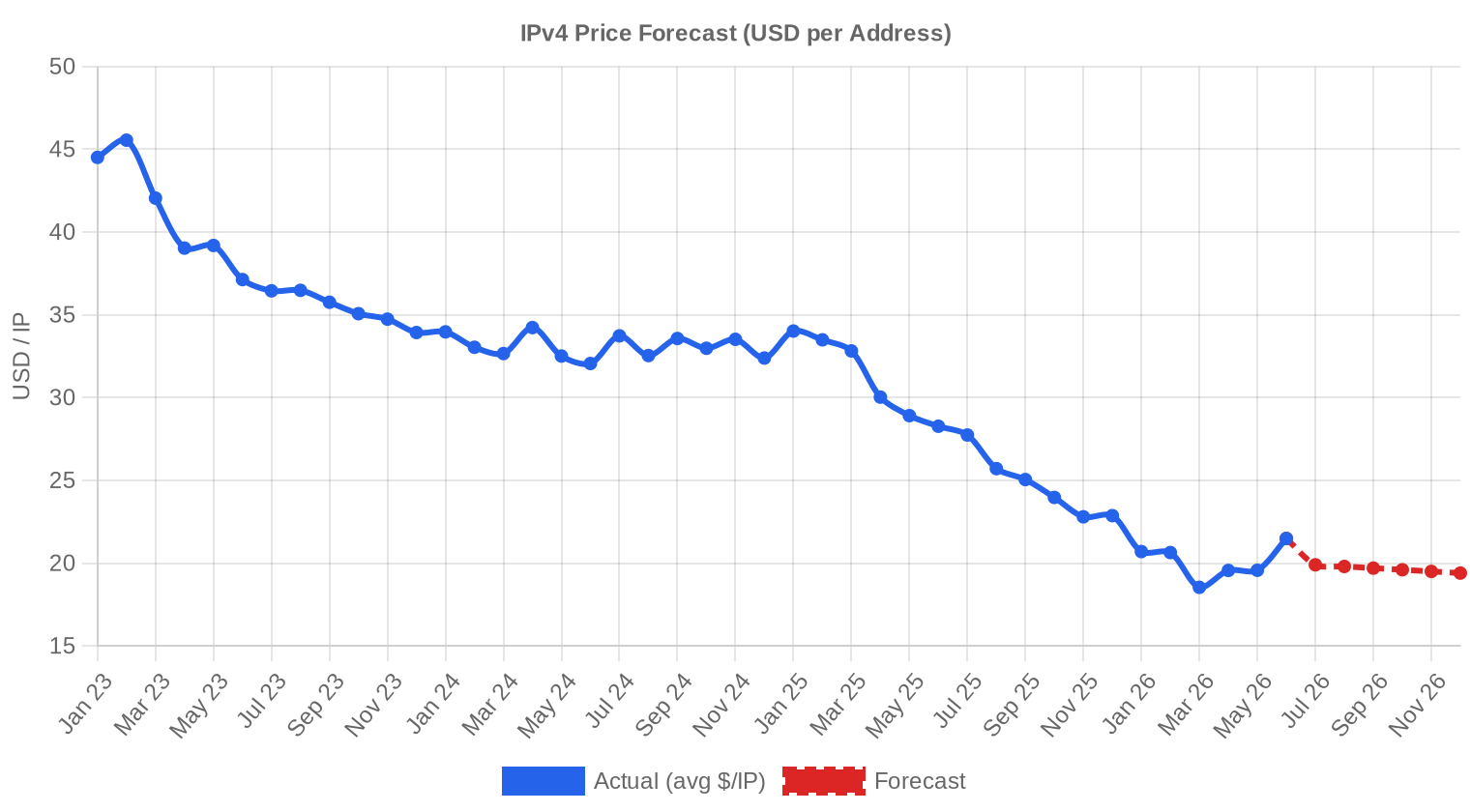

Le marché IPv4 a enregistré 312 transactions au 2ᵉ trimestre 2026, portant sur 1 660 928 adresses pour une valeur totale de 21,7 M$. Le prix moyen s'établit à 20,16 $/IP, en hausse de 1,3 % par rapport au 1ᵉ trimestre 2026 mais en recul de 30,5 % sur un an — un décrochage annuel d'une ampleur rare qui reflète la normalisation post-pic amorcée mi-2025. Le volume de transactions progresse de 9,9 % par rapport au trimestre précédent, signe que l'activité reste soutenue malgré la compression des prix. La médiane à 20 $/IP confirme une distribution centrée, avec un écart min-max de 10 $ à 41 $ qui traduit une hétérogénéité persistante selon la qualité des blocs et les registres.Aperçu du Marché

| Transactions | 312 |

| Adresses IP Échangées | 1 660 928 |

| Valeur de Marché Estimée | $21 747 629 |

| Prix Moyen / IP | $20,16 |

| Prix Médian / IP | $20,00 |

| Transferts RIR | 1 663 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q2 2025) | Variation |

|---|---|---|---|

| Transactions | 312 | 219 | +42,5% |

| Adresses IP Échangées | 1 660 928 | 1 219 840 | +36,2% |

| Valeur de Marché Estimée | $21 747 629 | $26 772 793 | -18,8% |

| Prix Moyen / IP | $20,16 | $29,02 | -30,5% |

| Transferts RIR | 1 663 | 1 974 | -15,8% |

Dynamique des Prix

L'amplitude de prix — de 10 $ à 41 $ par IP — s'est légèrement resserrée par rapport au trimestre précédent, mais reste significative. Les transactions à 10 $/IP correspondent quasi exclusivement à des blocs larges (/16 et au-delà) transférés dans le cadre de restructurations d'entreprise, tandis que le plafond à 41 $ s'observe sur des /24 ARIN à historique propre. La hausse séquentielle de 1,3 % masque un phénomène plus structurel : le prix moyen a perdu 30,5 % en douze mois, passant de 29 $ environ au T2 2025 à 20,16 $ aujourd'hui. Cette correction, amorcée après l'introduction de la facturation IPv4 par AWS en février 2024, semble trouver un plancher autour des 19-20 $. La tendance de régression reste orientée à la baisse, mais la pente s'aplatit trimestre après trimestre.

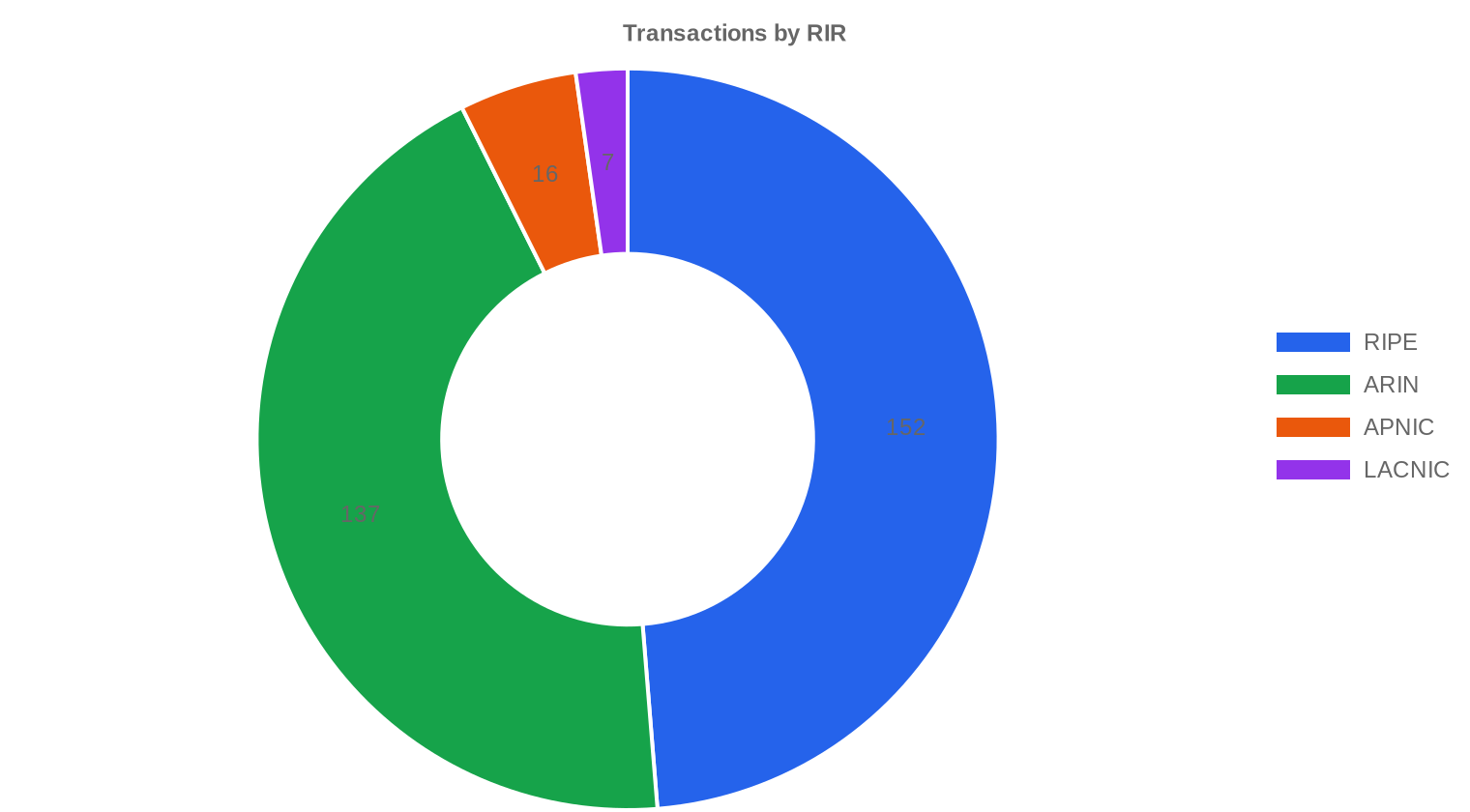

Prix par RIR

La convergence tarifaire entre registres se poursuit, avec un écart RIPE-ARIN ramené à 2,11 $ par IP contre plus de 5 $ il y a un an. RIPE reste le registre le plus cher parmi les deux majeurs, mais son premium se réduit à mesure que l'offre RIPE libérée par la règle des 24 mois alimente le marché.RIPE NCC : 21,07 $/IP en moyenne sur 152 transactions (48,7 % du volume transactionnel). Médiane à 21 $, amplitude 10-38 $.

ARIN : 18,96 $/IP sur 137 transactions. Médiane à 18 $, amplitude 10-41 $. Le maximum ARIN dépasse celui de RIPE — fait inhabituel expliqué par quelques /24 premium nord-américains.

APNIC : 20,19 $/IP sur 16 transactions, une activité stable mais modeste. Médiane à 20,25 $.

LACNIC : 24,14 $/IP sur seulement 7 transactions. Ce registre affiche le prix moyen le plus élevé du trimestre, porté par la rareté structurelle des blocs transférables en Amérique latine et une médiane à 25,50 $.

AFRINIC : aucune transaction enregistrée ce trimestre, conformément au gel des transferts toujours en vigueur.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 152 | $21,07 | $21,00 | 610 304 | 1 000 | $23,00 | $22,00 |

| ARIN | 137 | $18,96 | $18,00 | 927 232 | 663 | $17,50 | $16,50 |

| APNIC | 16 | $20,19 | $20,25 | 110 336 | 0 | $22,00 | $21,00 |

| LACNIC | 7 | $24,14 | $25,50 | 13 056 | 0 | $25,00 | $24,00 |

Volume de Transactions

Offre et Tailles de Bloc

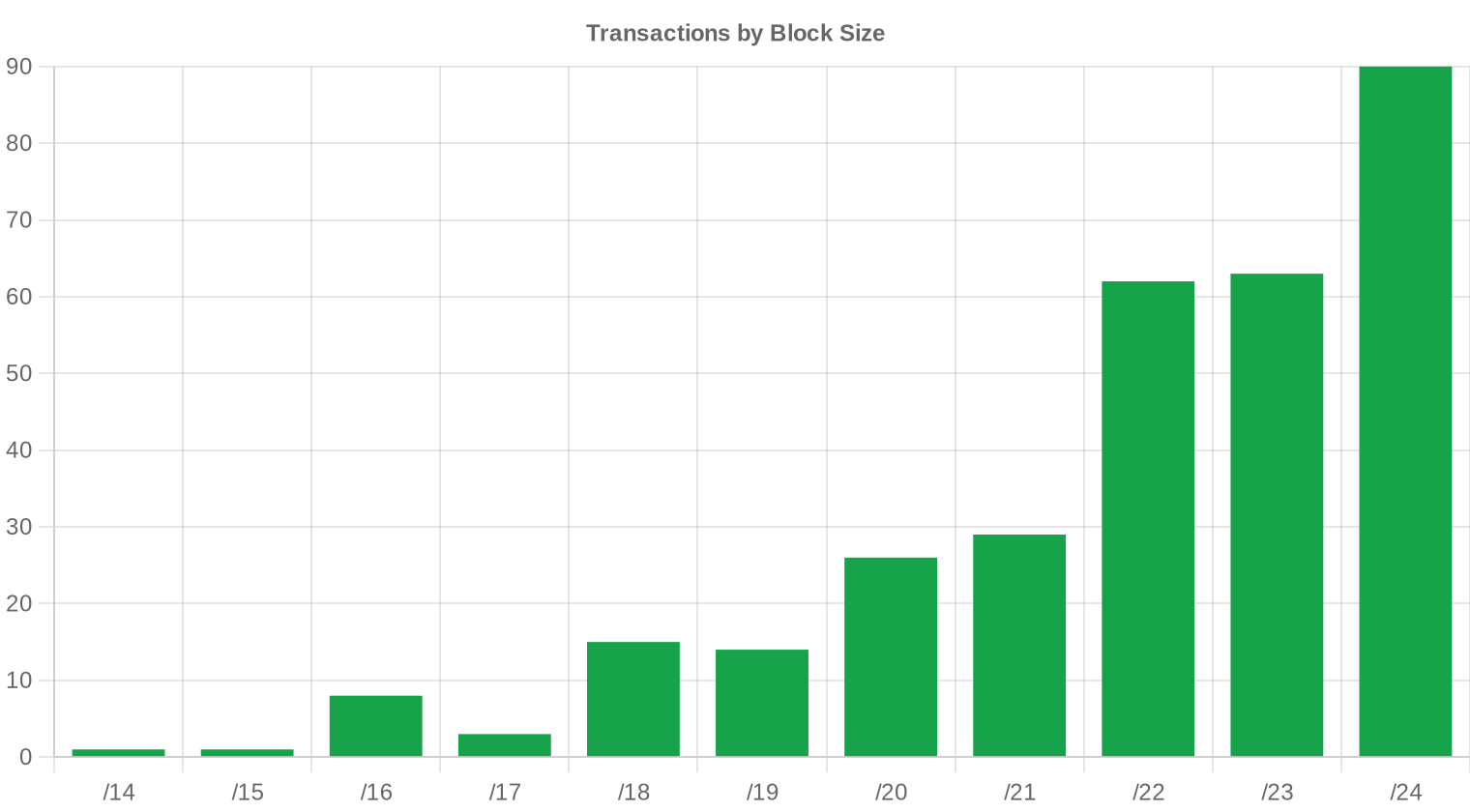

Les /24 dominent le marché avec 90 transactions sur 312, soit 28,8 % du total. Cette prépondérance reflète la demande des petits opérateurs et entreprises qui n'ont besoin que d'un seul bloc pour leurs opérations. La taille moyenne des transactions chute à 69 704 IP, contre 129 273 au trimestre précédent — un recul de 46 % qui signale un basculement vers les petits lots et confirme la fragmentation progressive de l'offre disponible.

Activité Géographique

Les États-Unis restent le marché le plus actif avec 116 transactions (37,2 % du total), suivis du Royaume-Uni (46) et du Canada (25). La Suède (12) et les Pays-Bas (10) complètent le top 5, reflet de l'appétit des opérateurs nordiques et du hub néerlandais d'hébergement. La distribution géographique reste concentrée sur l'axe anglo-saxon, qui capte plus de 60 % des volumes.Activité de Transferts

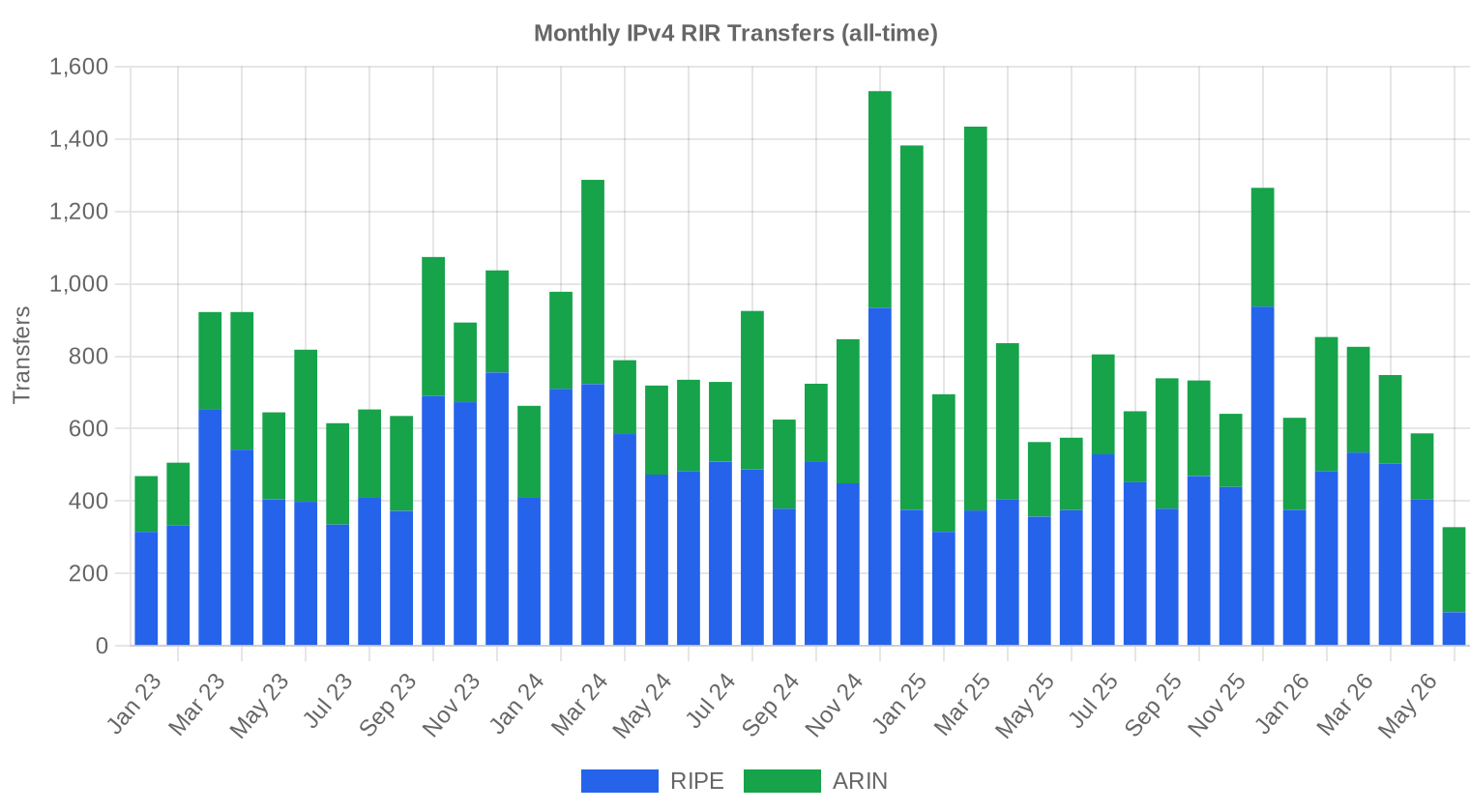

Les RIR ont enregistré 1 663 transferts officiels au 2ᵉ trimestre 2026, un chiffre qui inclut les transferts intra-RIR non marchands (fusions, restructurations). RIPE domine avec 1 000 transferts enregistrés (60,1 %), contre 663 pour ARIN (39,9 %). APNIC, LACNIC et AFRINIC n'affichent aucun transfert dans leurs registres publics ce trimestre.Tendances de Transferts à Long Terme

Sur les 42 mois de suivi, le marché cumule 34 030 transferts officiels. Le pic d'activité a été atteint en décembre 2024, période qui coïncidait avec les derniers transferts réalisés avant les révisions tarifaires de plusieurs RIR. Depuis ce sommet, le volume de transferts mensuels décline progressivement, avec une stabilisation autour des niveaux actuels qui suggère un rythme de croisière post-correction.| RIR | Transferts RIR |

|---|---|

| RIPE | 20 329 |

| ARIN | 13 701 |

| Transferts RIR | 34 030 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $19,40 d'ici décembre 2026, avec une estimation de $20,00 par IP pour le mois prochain.

- RIPE : projeté à $23,00 par IP le mois prochain, avec une tendance vers $22,00 d'ici décembre 2026.

- ARIN : projeté à $17,50 par IP le mois prochain, avec une tendance vers $16,50 d'ici décembre 2026.

- APNIC : projeté à $22,00 par IP le mois prochain, avec une tendance vers $21,00 d'ici décembre 2026.

- LACNIC : projeté à $25,00 par IP le mois prochain, avec une tendance vers $24,00 d'ici décembre 2026.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $26,00 | $26,00 (0,0%) | $25,00 (-3,8%) | moyenne |

| /23 | $20,00 | $20,50 (+2,5%) | $20,00 (0,0%) | moyenne |

| /22 | $17,00 | $17,00 (0,0%) | $16,00 (-5,9%) | moyenne |

| /21 | $17,70 | $17,50 (-1,1%) | $17,00 (-4,0%) | moyenne |

| /20 | $15,75 | $15,75 (0,0%) | $16,00 (+1,6%) | moyenne |

| /19 | $14,25 | $14,50 (+1,8%) | $14,50 (+1,8%) | faible |

| /18-/16 | $13,50 | $13,50 (0,0%) | $14,00 (+3,7%) | moyenne |

| /15-up | $10,00 | $10,00 (0,0%) | $10,50 (+5,0%) | faible |

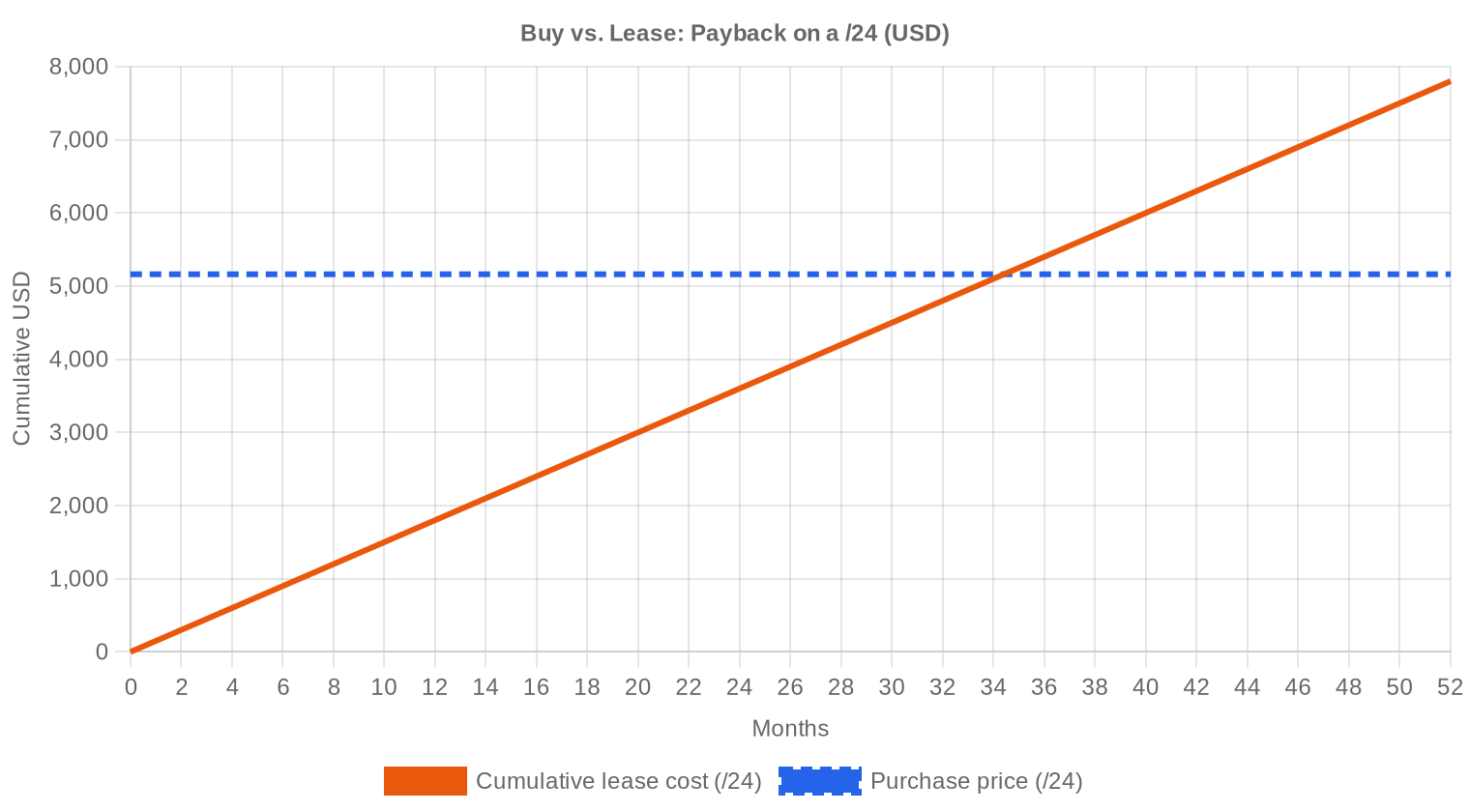

Avis de la Rédaction : Acheter ou Louer ?

L'arbitrage achat-location penche clairement en faveur de l'achat ce trimestre. Au tarif de location RIPE de 0,5859 $/IP/mois et au prix d'achat moyen de 20,16 $/IP, le seuil de rentabilité se situe à 34,4 mois — soit 2,9 ans. Autrement dit, tout acheteur qui prévoit de conserver ses adresses plus de trois ans a intérêt à acquérir plutôt qu'à louer. Le rendement locatif annuel implicite de 34,9 % reste exceptionnel pour un actif numérique, ce qui explique la réticence des détenteurs à vendre à ces niveaux. Pour les acheteurs, la fenêtre actuelle est favorable : les prix ont corrigé de 30,5 % en un an et la baisse résiduelle attendue (-3,8 % d'ici décembre) est modeste. L'achat à 20 $/IP avec un horizon de détention de 3 ans ou plus constitue une allocation rationnelle.| /24 Prix d'achat | $5 161 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 34,4 mois (2,9 an) |

| Rendement brut annuel | 34,9% |

Ce que Cela Signifie pour Vous

Acheteurs : le rapport qualité-prix n'a pas été aussi favorable depuis 2021. Avec un prix moyen à 20,16 $ et une prévision de fin d'année à 19,40 $, la marge de baisse additionnelle est limitée. Les acheteurs qui attendaient une correction l'ont obtenue — attendre davantage expose au risque de resserrement de l'offre sur les blocs propres.Vendeurs : le marché reste actif (312 transactions, +9,9 %) mais le pouvoir de négociation a basculé côté acheteurs. Les vendeurs qui détiennent des blocs RIPE propres peuvent encore obtenir 21 $/IP ou plus. Les blocs ARIN se négocient en dessous de 19 $ en médiane — un prix qui peut justifier de conserver et de louer plutôt que de céder.

Locataires : à 0,59 $/IP/mois, le coût annuel de location d'un /24 atteint 1 800 $. Pour un besoin de moins de trois ans, la location reste pertinente. Au-delà, l'acquisition à 5 161 $ le /24 est plus économique.

Détenteurs de blocs : le rendement locatif de 34,9 % par an justifie de conserver les actifs et de monétiser par la location, surtout si les prix continuent de glisser vers 19 $. Vendre à 20 $ signifie céder 2,9 ans de revenus locatifs.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Un /24 (256 adresses) se négocie autour de 5 161 $ au prix moyen, mais les blocs propres à historique vérifiable se traitent au-dessus de 6 000 $. Le premium par IP sur les petits blocs reste de l'ordre de 25-30 % par rapport aux /16 (65 536 adresses), où le prix par IP descend couramment vers 14-16 $. Cette décote de volume est stable depuis plusieurs trimestres et reflète la prime de liquidité des petits blocs, plus faciles à placer.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 a émergé après l'épuisement du stock IANA en 2011, avec des prix initiaux de 5-7 $/IP. La hausse a été quasi continue jusqu'au pic de 50-55 $ atteint fin 2023, porté par la croissance du cloud et le déploiement 5G. L'annonce par AWS en janvier 2024 de facturer les adresses IPv4 publiques à 0,005 $/heure a déclenché une vague de restitutions et une correction brutale : -30,5 % en un an. Le marché se stabilise désormais autour de 20 $, un niveau cohérent avec le coût d'opportunité de la location et les rendements exigés par les investisseurs institutionnels.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les FAI régionaux et les hébergeurs de taille moyenne représentent le gros de l'activité, avec des besoins typiques d'un à dix /24. Les hyperscalers ont ralenti leurs acquisitions directes, préférant redistribuer leur inventaire interne. Côté vendeurs, les entreprises en restructuration et les détenteurs historiques (universités, agences gouvernementales) constituent l'essentiel de l'offre, avec un afflux notable de blocs issus de faillites tech.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 34,9 %, l'IPv4 surpasse largement les classes d'actifs traditionnelles : l'immobilier commercial en Europe offre 4-6 %, les obligations souveraines 3-4 %, et les REIT américaines 5-7 %. Ce rendement élevé compense le risque de dépréciation du capital — estimé entre 3 et 5 % par an sur les cinq prochaines années — et l'absence de marché secondaire liquide au sens financier. Pour un investisseur capable de supporter l'illiquidité, l'IPv4 reste un actif à rendement excédentaire significatif.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 34,9% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse lentement : environ 45 % du trafic web mondial utilise IPv6, mais les réseaux d'entreprise et les environnements B2B restent massivement en IPv4. La coexistence dual-stack sera la norme pour au moins dix ans. Tant que les systèmes legacy, les VPN d'entreprise et les infrastructures IoT dépendront d'IPv4, la demande d'adresses restera structurelle, même si la pression sur les prix reflète une transition graduelle.Demande d'Infrastructure IA et Cloud

Le déploiement massif d'infrastructures d'IA — centres d'entraînement GPU et fermes d'inférence — génère une demande IPv4 significative pour l'orchestration réseau, la gestion des API et les points de terminaison publics. Les clusters d'entraînement de grande taille nécessitent des centaines de /24 pour segmenter le trafic est-ouest. Cette demande structurelle, concentrée sur les blocs ARIN, contribue à soutenir les prix nord-américains malgré la correction générale.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valorisation d'un bloc dépend de plusieurs facteurs mesurables : l'absence de présence sur les listes noires (Spamhaus, CBL), l'ancienneté de l'allocation (les blocs pré-2010 se négocient mieux), la transférabilité inter-RIR, et la géolocalisation associée. Un bloc RIPE propre de plus de dix ans se traite 15-20 % au-dessus d'un bloc récemment acquis, car les acheteurs intègrent le risque de contamination résiduelle.Vendre ou Louer : Cadre de Décision

Dans un marché à 20 $/IP avec un rendement locatif de 34,9 %, la location est financièrement supérieure à la vente pour tout détenteur sans besoin immédiat de liquidité. Vendre à 20 $ équivaut à encaisser 2,9 ans de loyers — un arbitrage perdant si l'horizon de détention dépasse trois ans. La vente ne se justifie que pour les détenteurs en restructuration ou ceux qui anticipent une accélération de la dépréciation au-delà de 5 % par an.| /24 Prix d'achat | $5 161 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 34,4 mois (2,9 an) |

| Rendement brut annuel | 34,9% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE NCC imposant un délai de 24 mois entre l'acquisition et le re-transfert d'un bloc continue de contraindre l'offre à court terme et de créer un effet de rétention. Les blocs acquis au pic de 2023-2024 ne deviendront transférables qu'en 2025-2026, ce qui alimente progressivement l'offre mais à des niveaux de coût historique élevés. Cette règle contribue à soutenir les prix RIPE au-dessus des niveaux ARIN, où aucune contrainte équivalente n'existe.Distribution par Taille de Transaction

La taille moyenne des transactions chute à 69 704 IP, en baisse de 46 % par rapport aux 129 273 IP du 1ᵉ trimestre 2026. Les petites transactions (<50 K$) dominent avec 244 opérations pour 3,6 M$, mais les 10 transactions supérieures à 1 M$ captent 18,5 M$ — soit 85 % de la valeur totale. Le marché est structurellement bimodal : une multitude de petits échanges de /24 coexiste avec une poignée de cessions massives de blocs /16 ou supérieurs.Principaux Pays

Les États-Unis (116 transactions) concentrent plus d'un tiers de l'activité, portés par la demande des FAI régionaux et des opérateurs cloud mid-cap. Le Royaume-Uni (46 transactions) bénéficie de son statut de hub européen post-Brexit, avec des courtiers londoniens très actifs. Le Canada (25 transactions) profite de la proximité réglementaire avec ARIN et d'une demande soutenue des opérateurs télécoms en zones rurales.Impact du Programme BEAD

Le programme BEAD de 42,45 Md$ destiné à connecter les zones rurales américaines commence à peser sur la demande de blocs /20 à /22, les opérateurs sélectionnés devant provisionner des adresses pour leurs déploiements FTTH. L'effet prix reste modéré à ce stade — les déploiements effectifs n'interviendront qu'en 2027-2028 — mais les achats de précaution contribuent à maintenir les volumes ARIN. Les /22 et /21 pourraient se raréfier sur le marché secondaire d'ici fin 2026 si les premiers déploiements BEAD s'accélèrent.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plus de 100 millions d'adresses IPv4. La décision d'AWS de facturer les IPv4 publiques a déclenché la restitution de millions d'adresses inutilisées par les clients, alimentant indirectement l'offre secondaire. Les hyperscalers n'interviennent plus comme acheteurs nets sur le marché : leur stratégie est de monétiser leur inventaire existant par la facturation d'usage, ce qui exerce une pression baissière structurelle sur les prix du marché secondaire.Conditions Macroéconomiques et Impact sur le Marché

Les conditions macroéconomiques restent mitigées : les taux directeurs en zone euro et aux États-Unis se stabilisent autour de 3,5-4 %, réduisant la pression sur les budgets IT mais sans déclencher de relance des investissements. Les budgets infrastructure des entreprises sont orientés vers l'IA et le cloud, ce qui maintient la demande IPv4 pour les déploiements réseau. La faiblesse relative du dollar par rapport à l'euro rend les blocs ARIN légèrement plus attractifs pour les acheteurs européens, un facteur qui contribue à la convergence tarifaire observée.Mise à Jour et Calibration du Modèle

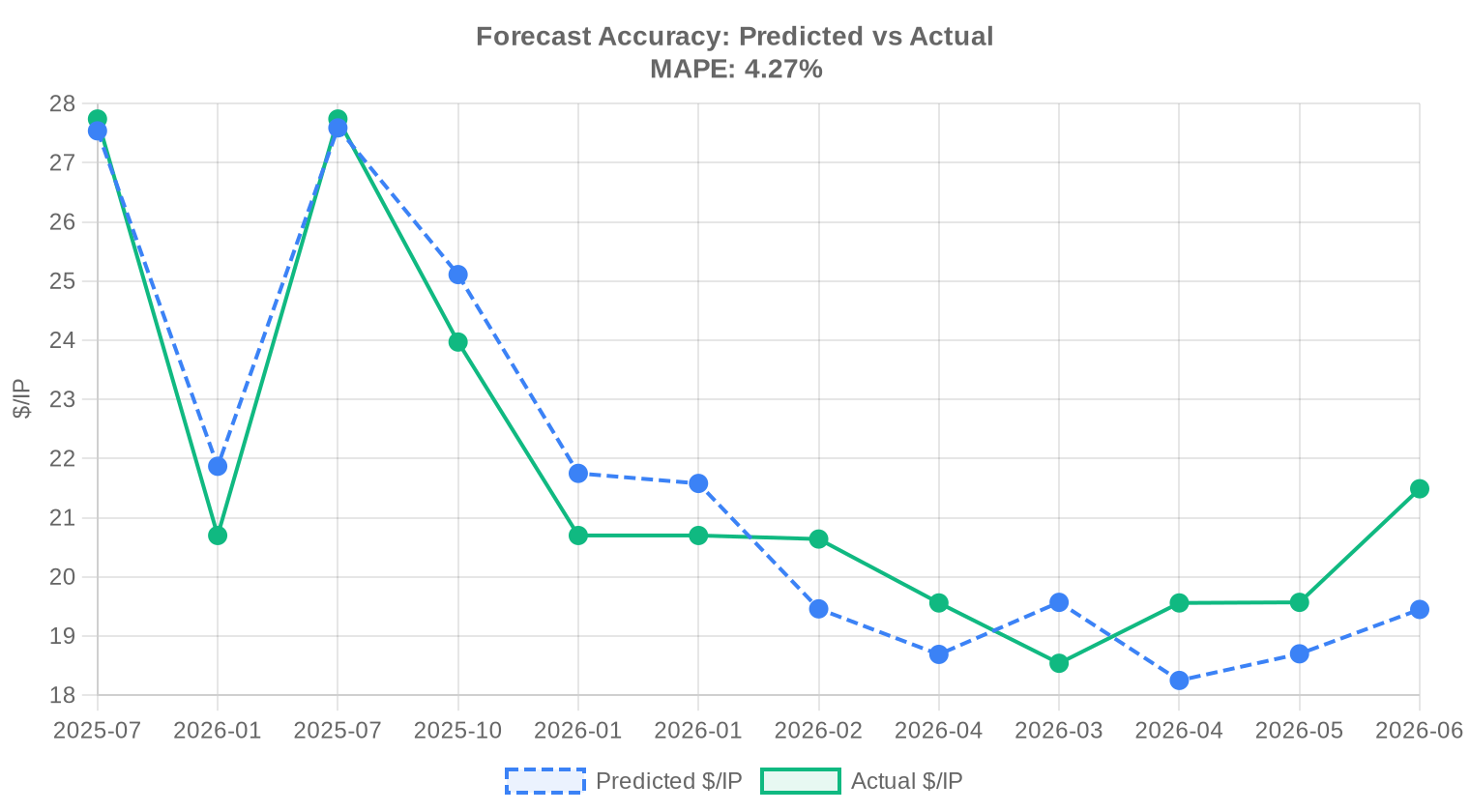

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2026-01 | 2026-02 | $19 | $21 | -6% |

| 2026-Q1 | 2026-04 | $19 | $20 | -4% |

| 2026-02 | 2026-03 | $20 | $19 | +6% |

| 2026-03 | 2026-04 | $18 | $20 | -7% |

| 2026-04 | 2026-05 | $19 | $20 | -4% |

| 2026-05 | 2026-06 | $19 | $21 | -9% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au T2 2026 ?

Le prix moyen s'établit à 20,16 $/IP au 2ᵉ trimestre 2026, avec une médiane à 20 $/IP. C'est une hausse de 1,3 % par rapport au T1 2026 mais un recul de 30,5 % sur un an.

Combien coûte un bloc /24 (256 adresses) en 2026 ?

Au prix moyen du trimestre, un /24 se négocie autour de 5 161 $. Les blocs propres avec un bon historique peuvent atteindre 6 000 $ ou plus.

Combien coûte un bloc /22 (1 024 adresses) ?

Sur la base du prix moyen de 20,16 $/IP, un /22 se valorise à environ 20 644 $. Les prix varient de 10 240 $ à 41 984 $ selon le RIR et la qualité du bloc.

Combien coûte un bloc /16 (65 536 adresses) ?

Un /16 au prix moyen du T2 2026 représente environ 1,32 M$. Les blocs de cette taille bénéficient de décotes de volume et se traitent souvent entre 14 et 18 $/IP.

Pourquoi les prix IPv4 ont-ils baissé de 30,5 % en un an ?

La correction s'explique principalement par la facturation des IPv4 publiques par AWS (depuis février 2024), qui a provoqué des restitutions massives et augmenté l'offre disponible. L'adoption progressive d'IPv6 contribue également à réduire la tension sur la demande.

Quel RIR offre les prix IPv4 les plus bas ?

ARIN affiche le prix moyen le plus bas parmi les registres majeurs à 18,96 $/IP, contre 21,07 $ pour RIPE et 20,19 $ pour APNIC. LACNIC est le plus cher à 24,14 $/IP.

Pourquoi les adresses RIPE sont-elles plus chères que les adresses ARIN ?

La règle de rétention de 24 mois imposée par RIPE NCC limite l'offre à court terme, ce qui maintient un premium. De plus, la demande européenne reste soutenue par les opérateurs télécoms et les hébergeurs.

Pourquoi les adresses LACNIC sont-elles les plus chères ?

LACNIC affiche 24,14 $/IP en moyenne sur seulement 7 transactions. La rareté structurelle des blocs transférables en Amérique latine et le faible volume d'offre créent un premium de rareté.

Est-il préférable d'acheter ou de louer des adresses IPv4 ?

L'achat est préférable si votre horizon dépasse 34 mois (2,9 ans). En dessous, la location à 0,59 $/IP/mois est plus économique. Le seuil de rentabilité correspond au prix d'achat de 20,16 $ divisé par le loyer mensuel de 0,5859 $.

Quel est le rendement locatif d'un bloc IPv4 ?

Le rendement locatif annuel s'établit à 34,9 % sur la base d'un loyer de 7,03 $/IP/an et d'un prix d'achat de 20,16 $/IP. C'est un rendement exceptionnellement élevé par rapport aux actifs traditionnels.

Combien de transactions IPv4 ont eu lieu au T2 2026 ?

312 transactions ont été enregistrées sur le marché secondaire au 2ᵉ trimestre 2026, en hausse de 9,9 % par rapport au T1 2026, portant sur 1 660 928 adresses.

Combien de temps prend un transfert IPv4 ?

Le processus complet — négociation, due diligence, validation RIR et transfert effectif — prend généralement 2 à 6 semaines pour ARIN et 4 à 8 semaines pour RIPE en raison de la vérification supplémentaire.

Comment fonctionne le processus de transfert IPv4 ?

L'acheteur et le vendeur conviennent d'un prix, un courtier ou un service d'escrow sécurise les fonds, les deux parties soumettent une demande de transfert au RIR, et le RIR valide puis effectue le changement d'enregistrement.

Pourquoi utiliser un service d'escrow pour un achat IPv4 ?

Le service d'escrow protège l'acheteur et le vendeur : les fonds ne sont libérés qu'après confirmation du transfert par le RIR. Sans escrow, le risque de fraude ou de non-exécution est significatif sur des transactions qui peuvent dépasser le million de dollars.

Quels pays achètent le plus d'adresses IPv4 ?

Les États-Unis dominent avec 116 transactions (37 % du total), suivis du Royaume-Uni (46) et du Canada (25). La Suède et les Pays-Bas complètent le top 5.

Les prix IPv4 vont-ils continuer à baisser ?

Notre modèle projette un prix de 19,40 $/IP en fin d'année 2026, soit une baisse résiduelle de 3,8 %. La correction ralentit : le marché semble trouver un plancher autour de 19-20 $.

Quelle est la taille de bloc la plus courante ?

Le /24 (256 adresses) est le bloc le plus échangé avec 90 transactions au T2 2026, soit 28,8 % du volume total. C'est le format standard pour les petites entreprises et les FAI locaux.

Qu'est-ce que la règle des 24 mois de RIPE NCC ?

RIPE NCC impose un délai de 24 mois entre l'acquisition d'un bloc et son re-transfert. Cette règle vise à décourager la spéculation mais contraint l'offre à court terme et maintient un premium sur les prix RIPE.

L'IPv6 va-t-il rendre les adresses IPv4 obsolètes ?

Pas à court ni moyen terme. Environ 45 % du trafic web mondial utilise IPv6, mais les réseaux d'entreprise, les VPN et les systèmes legacy restent en IPv4. La coexistence dual-stack sera la norme pour au moins dix ans.

Comment l'IA affecte-t-elle la demande d'IPv4 ?

Les centres d'entraînement et d'inférence IA nécessitent des centaines de /24 pour la segmentation réseau et les points de terminaison API. Cette demande structurelle soutient les prix, en particulier sur les blocs ARIN.

Quelles erreurs faut-il éviter lors d'un achat IPv4 ?

Les erreurs les plus coûteuses sont : ne pas vérifier les listes noires (Spamhaus, CBL) avant l'achat, ne pas utiliser de service d'escrow, et ne pas confirmer la transférabilité du bloc auprès du RIR. Un bloc blacklisté peut mettre des mois à être réhabilité.

Quels sont les risques de ne pas vérifier les listes noires avant un achat ?

Un bloc figurant sur des listes noires majeures (Spamhaus, CBL, Barracuda) sera rejeté par les principaux fournisseurs de messagerie et les CDN. La décontamination peut prendre 3 à 12 mois et le bloc perd 20-30 % de sa valeur marchande.

Pourquoi ne pas se passer d'escrow pour une transaction IPv4 ?

Sans escrow, le vendeur peut encaisser les fonds sans transférer le bloc, ou l'acheteur peut recevoir le bloc sans payer le solde. Sur des transactions de 20 000 à 1 M$+, ce risque est inacceptable. L'escrow coûte 1-2 % de la valeur — une assurance modeste.

Quels facteurs font varier le prix d'un bloc IPv4 ?

Les principaux facteurs sont : la taille du bloc (les /24 se négocient avec un premium de 25-30 %), le RIR d'origine, l'historique de blacklist, l'ancienneté de l'allocation et la géolocalisation. Un bloc RIPE propre pré-2010 vaut 15-20 % de plus qu'un bloc récent.

Combien coûte la location d'un /24 par mois ?

Le tarif moyen observé au T2 2026 est de 150 $ par mois pour un /24 (0,5859 $/IP/mois). Ce tarif varie selon le RIR et la qualité du bloc.

Le programme BEAD américain affecte-t-il le marché IPv4 ?

Le programme BEAD de 42,45 Md$ pour le haut débit rural commence à générer des achats de précaution de blocs /20 à /22. L'impact prix sera plus visible en 2027-2028 lors des déploiements effectifs.

Les hyperscalers achètent-ils encore des adresses IPv4 ?

Non. Amazon, Microsoft et Google détiennent collectivement plus de 100 millions d'adresses et ne sont plus acheteurs nets. Leur stratégie est de monétiser leur inventaire par la facturation d'usage, ce qui pèse indirectement sur les prix secondaires.

Peut-on investir dans les adresses IPv4 comme dans l'immobilier ?

L'IPv4 offre un rendement locatif de 34,9 % par an, bien supérieur aux 4-6 % de l'immobilier commercial. Cependant, l'actif se déprécie (estimé -3 à -5 % par an) et le marché est illiquide. C'est un investissement de rendement, pas de plus-value.

Quelle est la valeur totale du marché IPv4 au T2 2026 ?

Les 312 transactions du trimestre représentent une valeur totale de 21,7 M$, sur 1 660 928 adresses échangées. Les 10 plus grosses transactions captent 18,5 M$ soit 85 % de la valeur.

Existe-t-il des transferts IPv4 chez AFRINIC ?

Non. AFRINIC n'a enregistré aucune transaction ni aucun transfert au T2 2026. Le gel des transferts reste en vigueur en raison des difficultés de gouvernance du registre.