17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour mars 2026, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

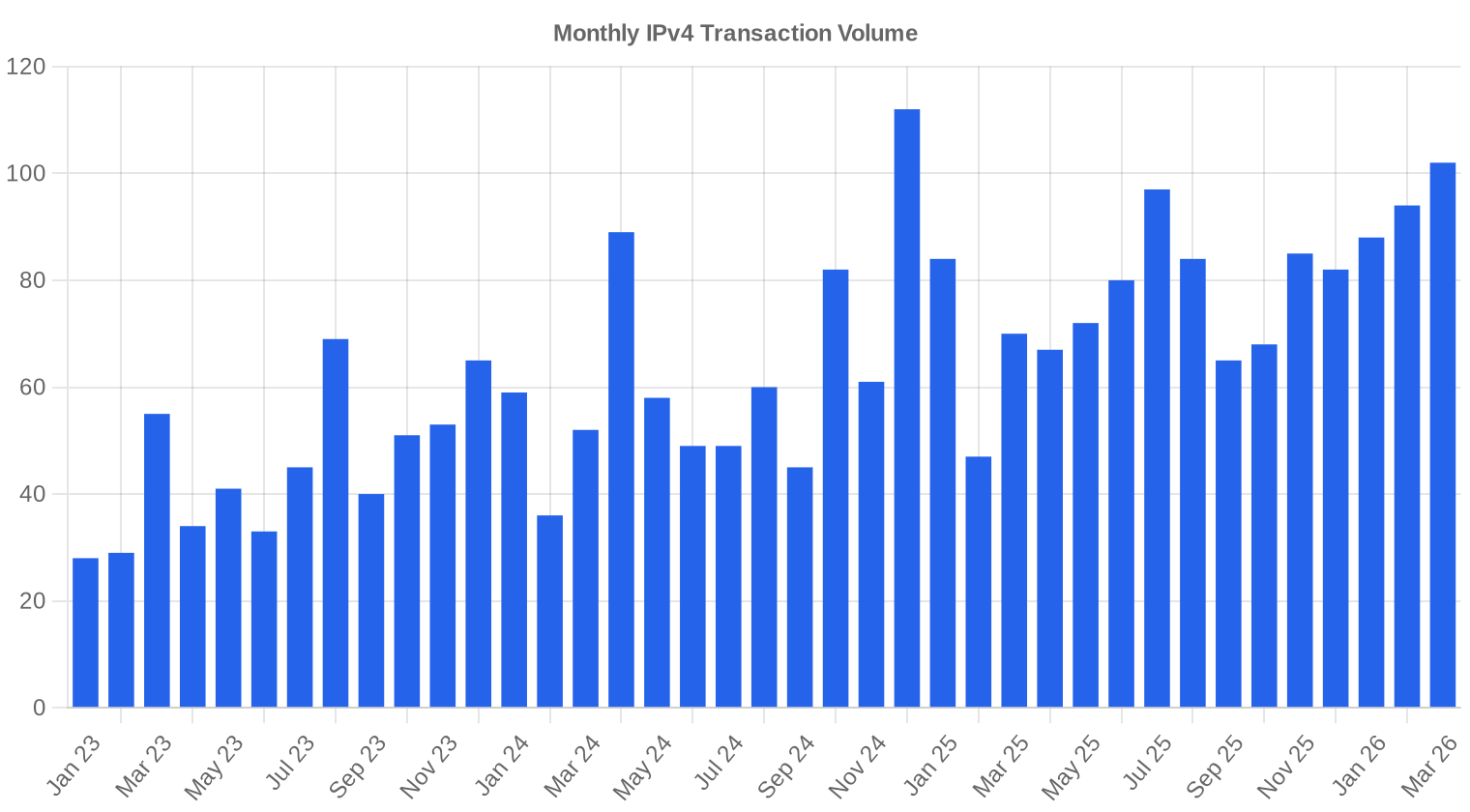

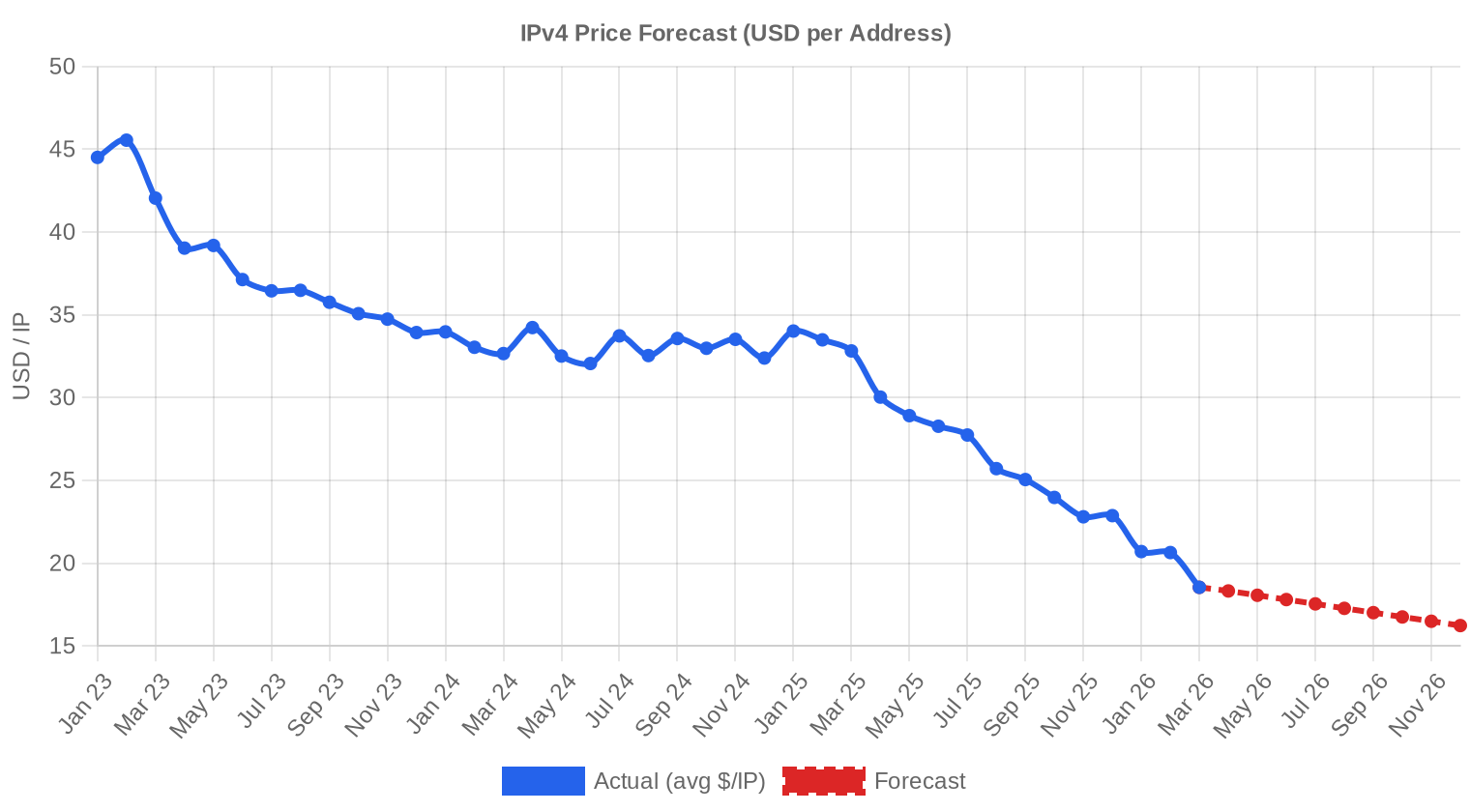

Le marché IPv4 a traité 102 transactions en mars 2026, portant sur 1 507 840 adresses pour un volume financier de 16,1 M$. Le prix moyen s'établit à 18,54 $/IP, en recul de 10,2 % par rapport à février 2026 et de 43,5 % sur un an — un écart annuel qui traduit la mutation structurelle du marché depuis l'introduction des frais AWS par adresse publique. Le volume de transactions a progressé de 8,5 % sur le mois, signe que les acheteurs restent actifs mais imposent des prix plus bas. La tendance est baissière, et la médiane à 18,58 $ confirme une distribution relativement symétrique autour de la moyenne.Aperçu du Marché

| Transactions | 102 |

| Adresses IP Échangées | 1 507 840 |

| Valeur de Marché Estimée | $16 126 404 |

| Prix Moyen / IP | $18,54 |

| Prix Médian / IP | $18,58 |

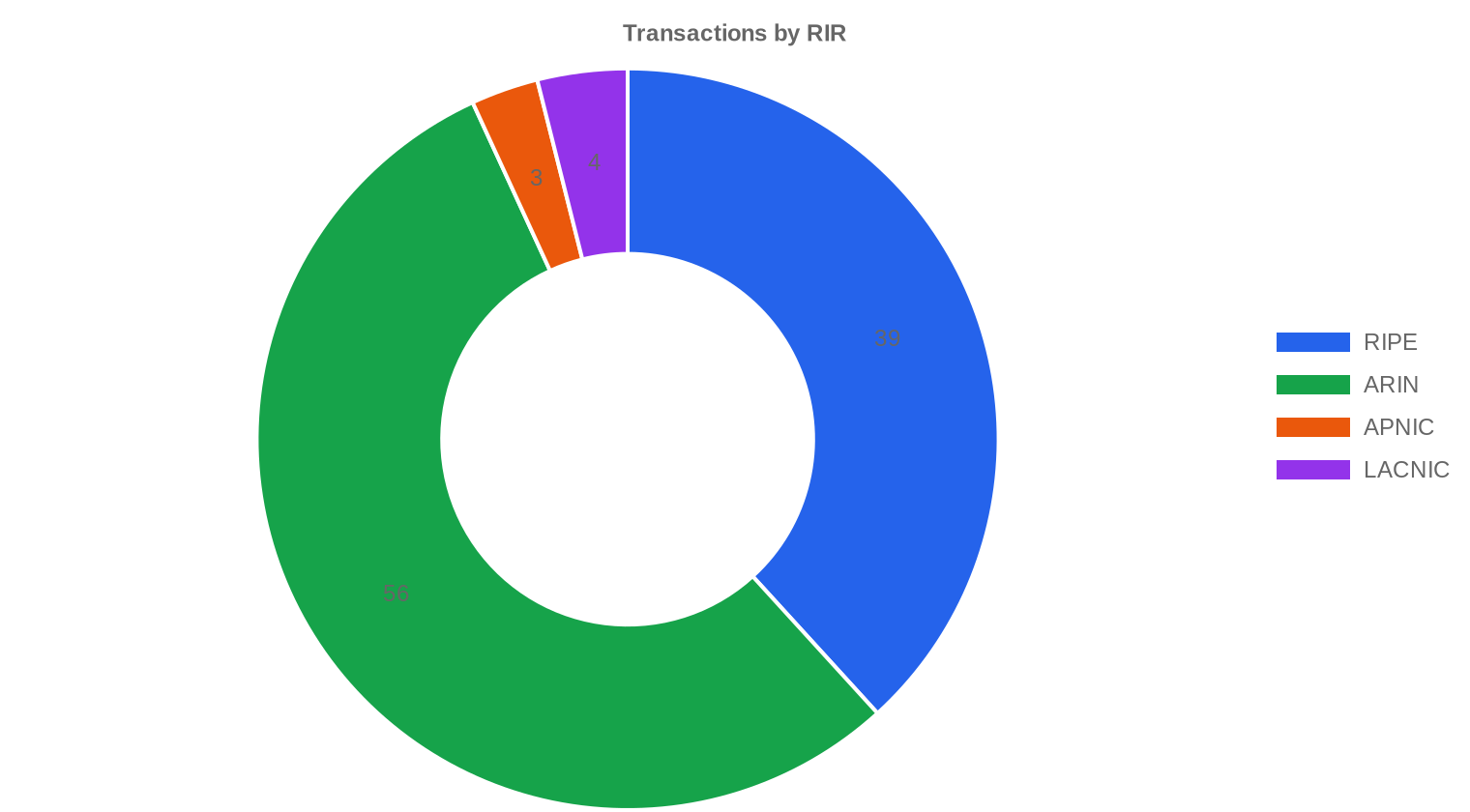

| Transferts RIR | 826 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (March 2025) | Variation |

|---|---|---|---|

| Transactions | 102 | 70 | +45,7% |

| Adresses IP Échangées | 1 507 840 | 213 248 | +607,1% |

| Valeur de Marché Estimée | $16 126 404 | $6 149 756 | +162,2% |

| Prix Moyen / IP | $18,54 | $32,82 | -43,5% |

| Transferts RIR | 826 | 1 434 | -42,4% |

Dynamique des Prix

L'écart entre le plancher à 9 $/IP et le plafond à 34 $/IP s'est maintenu à 25 $, une fourchette large qui reflète la diversité des blocs échangés — des lots ARIN de grande taille à bas prix jusqu'aux petits blocs RIPE et LACNIC qui captent une prime significative. La régression mensuelle montre un recul continu : -10,2 % contre février, après des mois déjà orientés à la baisse. Sur un an, la chute de 43,5 % par rapport à mars 2025 est brutale. Le marché digère toujours l'effet de substitution provoqué par la tarification AWS, qui a comprimé la demande marginale des entreprises cloud-natives. Les vendeurs qui attendaient un rebond commencent à capituler, ce qui alimente l'offre et accentue la pression baissière.

Prix par RIR

L'écart inter-RIR reste le fait dominant de ce marché. ARIN concentre le gros du volume, mais c'est LACNIC qui affiche les prix les plus élevés, à 25,88 $/IP en moyenne — une prime de 39,6 % sur la moyenne du marché, portée par la rareté structurelle et les contraintes réglementaires propres à la région.ARIN : 16,00 $/IP en moyenne sur 56 transactions (73,7 % du volume en adresses). Le registre nord-américain reste le plus liquide et le moins cher, avec une médiane à 16,25 $ et un plancher à 9 $. Les gros blocs tirent les prix vers le bas.

RIPE : 21,30 $/IP en moyenne sur 39 transactions (25,4 % du volume). La médiane à 21,50 $ traduit un marché plus homogène. Le plafond de 34 $ correspond aux petits blocs /24 très demandés en Europe.

APNIC : 20,37 $/IP en moyenne sur 3 transactions seulement (0,6 % du volume). L'échantillon est trop mince pour en tirer des conclusions robustes, mais le niveau reste cohérent avec la zone RIPE.

LACNIC : 25,88 $/IP en moyenne sur 4 transactions (0,4 % du volume). La médiane à 26,25 $ et le plafond à 30 $ confirment la prime latino-américaine. Les transferts inter-RIR restent complexes, ce qui protège les prix locaux.

AFRINIC : aucune transaction enregistrée ce mois-ci, situation récurrente compte tenu de l'incertitude institutionnelle qui pèse sur le registre africain.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,30 | $21,50 | 382 464 | 534 | $21,00 | $18,50 |

| ARIN | 56 | $16,00 | $16,25 | 1 110 784 | 292 | $16,00 | $13,00 |

| APNIC | 3 | $20,37 | $20,00 | 8 960 | 0 | $19,50 | $16,50 |

| LACNIC | 4 | $25,88 | $26,25 | 5 632 | 0 | $26,00 | $24,00 |

Volume de Transactions

Offre et Tailles de Bloc

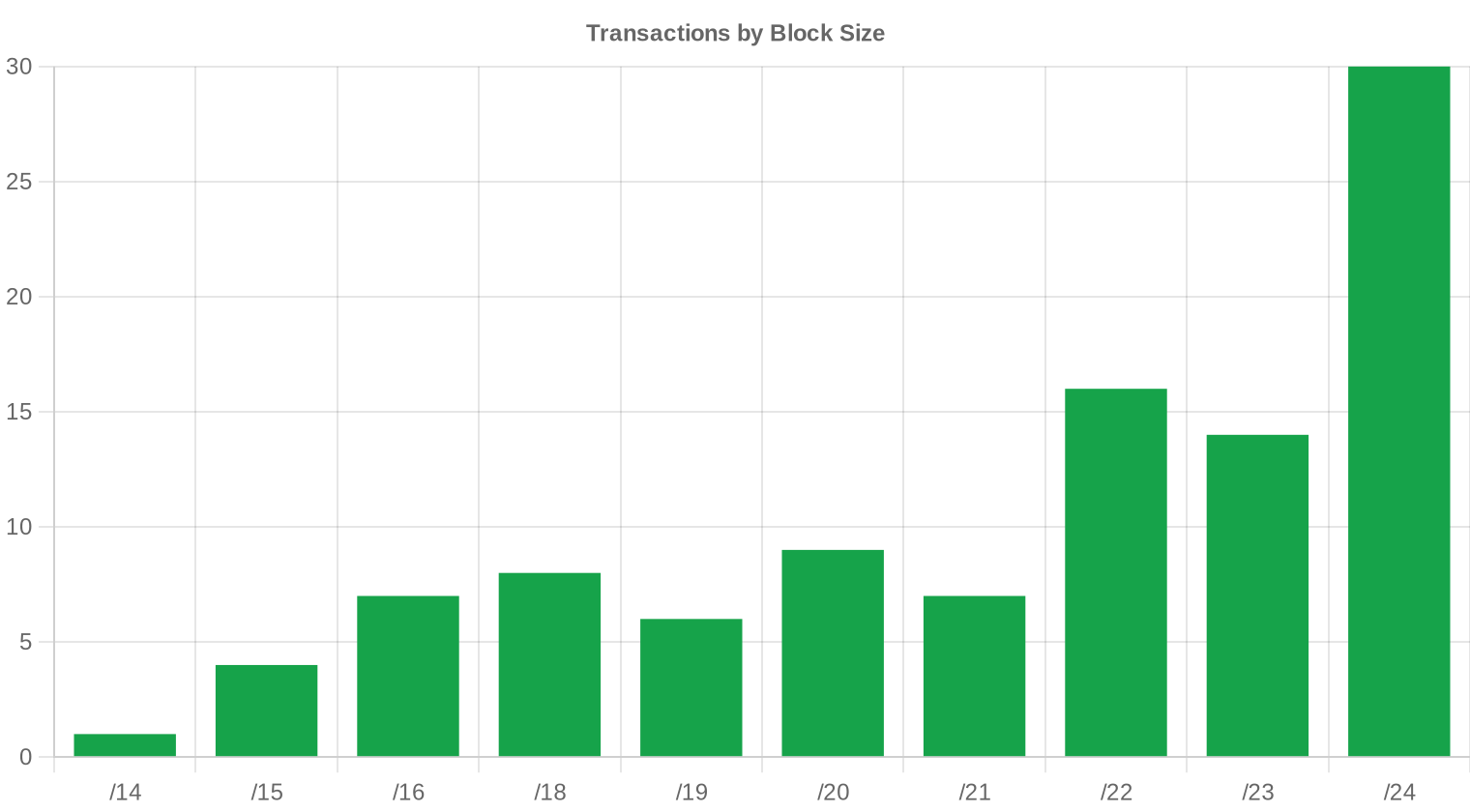

Le préfixe /24 domine avec 30 transactions sur 102, soit 29,4 % du total. C'est le format de prédilection des petits acheteurs — FAI régionaux, hébergeurs, entreprises en besoin ponctuel — parce qu'il constitue la plus petite unité routable sur l'Internet public. La taille moyenne des transactions a bondi à 158 102 $ contre 107 589 $ en février, ce qui signale le retour de quelques opérations institutionnelles de grande envergure aux côtés du flux habituel de petits blocs.

Activité Géographique

Les États-Unis dominent sans surprise avec 38 transactions, suivis par le Royaume-Uni (13) et un lot de 12 transactions dont la juridiction n'est pas identifiée (ZZ). Le Canada complète le tableau avec 7 opérations. La présence de pays comme la Roumanie, l'Ukraine, Curaçao et le Mexique dans la distribution reflète une base d'acheteurs de plus en plus diffuse, portée par la croissance des marchés émergents et la multiplication des points de présence réseau en dehors des corridors traditionnels.Activité de Transferts

Le nombre total de transferts enregistrés auprès des RIR atteint 826 en mars, un chiffre sensiblement supérieur au volume de transactions tarifées (102). Cet écart s'explique par les réorganisations intra-groupe, les fusions-acquisitions et les transferts administratifs qui ne passent pas par le marché ouvert. RIPE mène le classement des transferts avec 534 enregistrements, contre 292 pour ARIN — un rapport qui s'inverse par rapport au volume en adresses, où ARIN domine.Tendances de Transferts à Long Terme

Sur les 39 mois de données historiques suivis, le marché totalise 32 367 transferts officiels. Le pic mensuel reste décembre 2024, un mois marqué par les arbitrages fiscaux de fin d'exercice et les dernières transactions avant la réévaluation des grilles tarifaires. RIPE représente 59,7 % des transferts cumulés contre 40,3 % pour ARIN, reflet de la fragmentation plus importante du pool d'adresses européen et du volume de micro-transactions associé.| RIR | Transferts RIR |

|---|---|

| RIPE | 19 329 |

| ARIN | 13 038 |

| Transferts RIR | 32 367 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $16,23 d'ici décembre 2026, avec une estimation de $18,25 par IP pour le mois prochain.

- RIPE : projeté à $21,00 par IP le mois prochain, avec une tendance vers $18,50 d'ici décembre 2026.

- ARIN : projeté à $16,00 par IP le mois prochain, avec une tendance vers $13,00 d'ici décembre 2026.

- APNIC : projeté à $19,50 par IP le mois prochain, avec une tendance vers $16,50 d'ici décembre 2026.

- LACNIC : projeté à $26,00 par IP le mois prochain, avec une tendance vers $24,00 d'ici décembre 2026.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $25,00 | $24,50 (-2,0%) | $22,00 (-12,0%) | moyenne |

| /23 | $19,00 | $18,50 (-2,6%) | $16,50 (-13,2%) | moyenne |

| /22 | $18,48 | $18,00 (-2,6%) | $15,50 (-16,1%) | moyenne |

| /21 | $16,25 | $15,50 (-4,6%) | $13,50 (-16,9%) | moyenne |

| /20 | $15,75 | $15,00 (-4,8%) | $13,50 (-14,3%) | faible |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | faible |

| /18-/16 | $10,80 | $10,50 (-2,8%) | $9,50 (-12,0%) | faible |

| /15-up | $9,00 | $8,50 (-5,6%) | $7,50 (-16,7%) | faible |

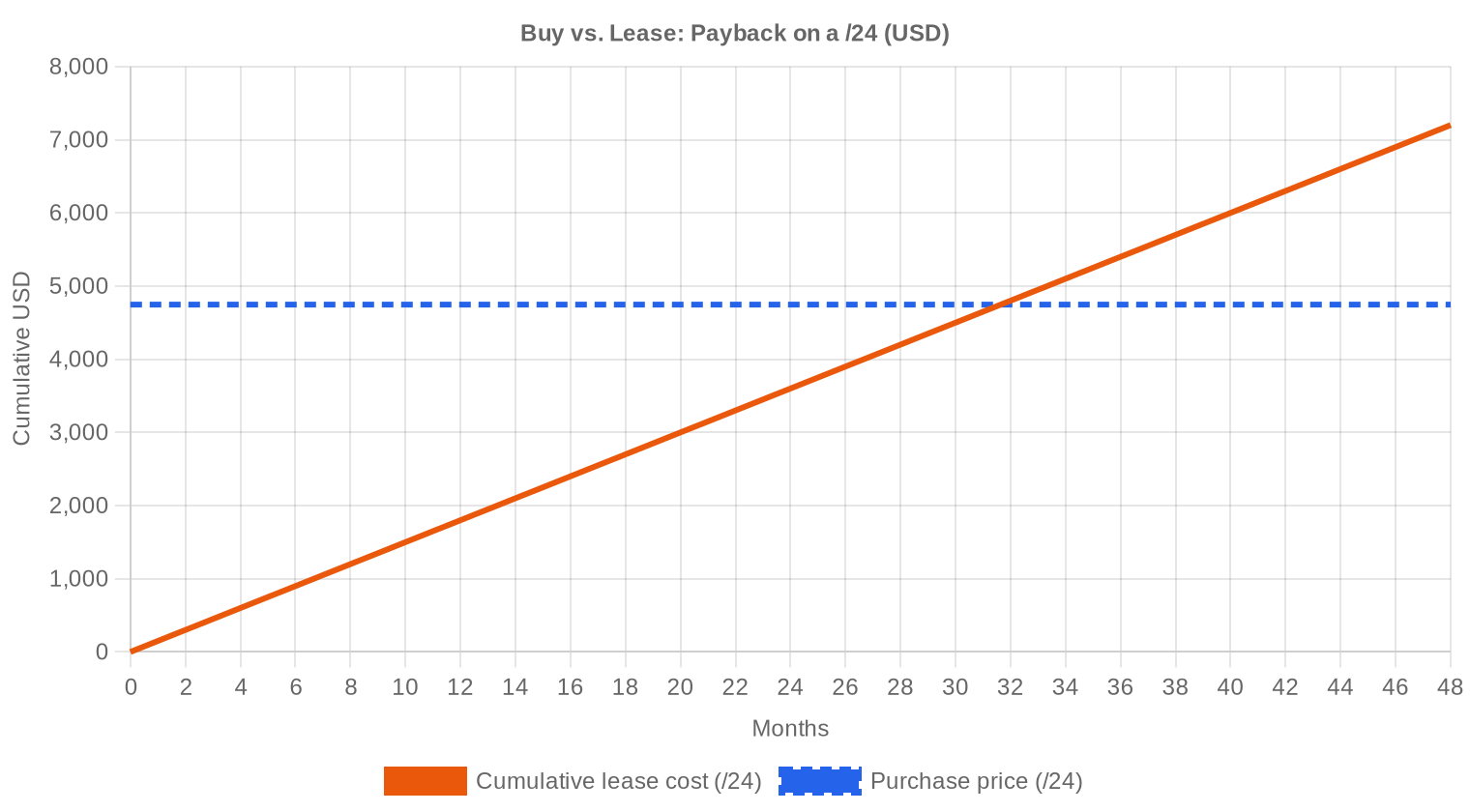

Avis de la Rédaction : Acheter ou Louer ?

L'arbitrage achat contre location penche clairement en faveur de l'achat ce mois-ci. Au tarif locatif RIPE de 0,59 $/IP/mois, un bloc acheté à 18,54 $/IP s'amortit en 31,6 mois, soit environ 2,6 ans. Pour un /24, cela représente un prix d'achat de 4 746 $ contre un loyer de 150 $/mois. Tout acheteur dont l'horizon dépasse trois ans a intérêt à acquérir ses blocs maintenant, d'autant que la dépréciation attendue (environ 12 % d'ici décembre) reste inférieure au coût locatif cumulé sur la même période. Le rendement locatif annuel implicite de 37,9 % est exceptionnellement élevé — un signal que les tarifs locatifs n'ont pas encore intégré la baisse des prix d'achat. Pour les détenteurs de blocs, la location reste une vache à lait tant que cet écart persiste.| /24 Prix d'achat | $4 746 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 31,6 mois (2,6 an) |

| Rendement brut annuel | 37,9% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché travaille pour vous. Les prix sont en baisse de 43,5 % sur un an et le modèle anticipe encore 12 % de recul d'ici décembre. Si votre besoin est identifié, négocier dans la zone 16-18 $ sur ARIN est réaliste pour des blocs de taille intermédiaire. Ne payez pas plus de 22 $ sur RIPE sauf pour des /24 parfaitement propres.Vendeurs : la fenêtre se referme progressivement. Chaque mois de report coûte entre 1 et 2 % de valeur au rythme actuel. Les blocs LACNIC conservent une prime, mais la liquidité y est faible — seules 4 transactions ce mois-ci. Les détenteurs ARIN disposant de gros blocs ont intérêt à fragmenter en lots de /16 à /20 pour capter la prime unitaire.

Locataires : le ratio achat/location est à son plus bas historique. À 31,6 mois de point mort, la location ne se justifie que pour des besoins de moins de deux ans ou pour des projets dont la pérennité est incertaine. Au-delà, l'acquisition est arithmétiquement supérieure.

Détenteurs de blocs : le rendement locatif de 37,9 % annuel est une anomalie qui ne durera pas. Les loyers vont finir par s'ajuster à la baisse des prix d'achat. Maximisez vos revenus locatifs maintenant, et préparez un plan de cession échelonné sur 12 à 18 mois si vous estimez que la dépréciation va s'accélérer.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24, unité de base du marché, se négocie autour de 4 746 $ à la moyenne du mois, mais les blocs RIPE propres atteignent facilement 5 500 $ à 8 700 $ selon l'historique de réputation. La prime par IP sur les petits blocs reste considérable : un /24 RIPE à 34 $/IP vaut plus du double d'un lot ARIN à 16 $/IP. Pour les blocs /16 et au-delà, les prix unitaires descendent sous les 14 $ sur ARIN, ce qui comprime le spread avec le marché locatif.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, les prix IPv4 ont suivi une trajectoire haussière quasi ininterrompue pendant une décennie, culminant au-dessus de 50 $/IP sur certains segments en 2023. L'introduction par AWS d'une facturation à 0,005 $/IP/heure pour les adresses publiques en février 2024 a constitué le point d'inflexion. Le marché a perdu plus de 60 % en valeur entre le pic et le niveau actuel. Une bifurcation s'est installée entre les gros blocs ARIN, liquides et bon marché, et les petits blocs RIPE/LACNIC où la prime de rareté et de qualité soutient encore les prix.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Du côté acheteurs, les FAI de taille intermédiaire, les hébergeurs et les entreprises de cybersécurité constituent le gros de la demande. Les hyperscalers ont ralenti leurs achats massifs et privilégient l'optimisation de leurs inventaires existants et la migration IPv6. Du côté vendeurs, les cessions proviennent principalement de détenteurs historiques (universités, administrations, entreprises ayant hérité de blocs legacy) et de sociétés en restructuration qui monétisent leurs actifs numériques.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 37,9 %, l'IPv4 surclasse la quasi-totalité des classes d'actifs traditionnelles : l'immobilier commercial tourne autour de 5-7 %, les obligations investment grade à 4-5 %, et le S&P 500 affiche un rendement moyen historique de 10 %. Ce rendement exceptionnel reflète toutefois un risque spécifique : la dépréciation du sous-jacent, qui pourrait effacer une partie du carry si les prix continuent de baisser. L'investisseur averti traitera l'IPv4 comme un actif de portage à horizon court, pas comme une réserve de valeur.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 37,9% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse — Google rapporte des taux de connexion supérieurs à 45 % dans plusieurs pays développés — mais la coexistence dual-stack reste la norme pour la grande majorité des réseaux d'entreprise. Les systèmes legacy, les applications métier non migrées et les architectures de sécurité périmétrique maintiennent une dépendance forte à IPv4. La transition complète reste un projet à horizon 10-15 ans pour la plupart des opérateurs, ce qui préserve la valeur fonctionnelle des adresses IPv4 sur le moyen terme.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement et de fermes d'inférence IA génère un besoin croissant d'adresses publiques pour les API, les endpoints de monitoring et les interconnexions. Les nouveaux datacenters IA nécessitent des blocs contigus pour simplifier la gestion réseau, ce qui soutient la demande pour les préfixes /16 à /20. Cette dynamique compense partiellement la pression baissière sur les prix, et constitue l'un des rares vecteurs de demande incrémentale dans un marché autrement en contraction.Ce Qui Détermine la Valeur d'un Bloc IPv4

Trois facteurs dominent la formation des prix : la propreté du bloc (absence de présence sur les listes noires Spamhaus, UCEProtect, etc.), l'ancienneté de l'allocation (les blocs legacy pré-RIR bénéficient d'un historique de réputation favorable) et le RIR d'origine (ARIN et RIPE offrent les processus de transfert les plus fluides). Un bloc blacklisté peut décôter de 30 à 50 % par rapport à un bloc propre de taille équivalente.Vendre ou Louer : Cadre de Décision

Dans un marché à tendance baissière comme celui de mars 2026, la location présente un avantage tactique pour les détenteurs : elle génère un rendement annuel de 37,9 % qui compense largement la dépréciation attendue de 12 % d'ici fin 2026. En revanche, si le rythme de baisse s'accélère au-delà de 20 % annualisé, la cession immédiate redevient la stratégie optimale. Les détenteurs disposant de plusieurs blocs ont intérêt à panacher : louer les /24 (forte demande locative) et vendre les gros blocs dont la liquidité risque de se tarir.| /24 Prix d'achat | $4 746 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 31,6 mois (2,6 an) |

| Rendement brut annuel | 37,9% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois de détention obligatoire avant transfert chez RIPE NCC continue de restreindre l'offre immédiatement disponible et crée un effet de file d'attente. Les blocs récemment acquis ne peuvent pas être retournés sur le marché avant deux ans, ce qui protège mécaniquement les prix RIPE par rapport à ARIN où aucune restriction comparable n'existe. Cet écart réglementaire explique une partie du différentiel de 5,30 $ entre les moyennes RIPE (21,30 $) et ARIN (16,00 $) observé ce mois-ci.Distribution par Taille de Transaction

La taille moyenne des transactions a bondi à 158 102 $ en mars, contre 107 589 $ en février (+47 %) et 87 854 $ un an plus tôt (+80 %). Cette hausse est tirée par les 12 transactions supérieures à 1 M$, qui totalisent 23,1 M$ à elles seules. Le segment inférieur à 50 000 $ reste dominant en nombre (67 transactions, soit 65,7 % du total), mais ne représente que 844 831 $ en valeur. Le marché se polarise entre un flux de micro-transactions et des opérations institutionnelles ponctuelles de grande taille.Principaux Pays

Les États-Unis captent 37,3 % des transactions (38 sur 102), une domination logique compte tenu de la profondeur du pool ARIN et de la concentration des opérateurs. Le Royaume-Uni suit avec 12,7 % (13 transactions), porté par les hébergeurs londoniens et les opérateurs télécoms en renouvellement d'inventaire. Le Canada (7 transactions) et les Pays-Bas (4) complètent un tableau dominé par les marchés anglophones et nord-européens.Impact du Programme BEAD

Le programme BEAD, doté de 42,45 Mds$ pour la connectivité rurale aux États-Unis, commence à se traduire en commandes concrètes de blocs IPv4 par les opérateurs régionaux attributaires. La demande porte essentiellement sur des préfixes /20 à /18, la taille optimale pour un déploiement FTTH desservant 10 000 à 50 000 foyers. Cet afflux de demande devrait soutenir les prix ARIN sur le segment des blocs intermédiaires au second semestre 2026, même si l'effet reste pour l'instant masqué par la pression baissière globale.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plus de 100 millions d'adresses IPv4, dont une part croissante est gérée de manière active — recyclage interne, revente sélective, monétisation par facturation directe. La décision d'AWS de facturer les IP publiques a libéré des millions d'adresses inutilisées par les clients, contribuant à la surabondance relative qui pèse sur les prix. Tant que les hyperscalers n'ont pas besoin de racheter massivement sur le marché ouvert, le plafond de prix restera sous pression.Conditions Macroéconomiques et Impact sur le Marché

Le contexte macroéconomique reste mitigé pour le marché IPv4. Les taux directeurs se stabilisent en zone 4-4,5 % aux États-Unis, ce qui renchérit le coût de portage pour les investisseurs purement financiers. Les budgets IT des entreprises sont sous pression dans un environnement de croissance modérée, ce qui pousse les acheteurs à privilégier la location ou à retarder leurs acquisitions. En contrepartie, les programmes d'infrastructure publique (BEAD, plans nationaux de connectivité en Europe) maintiennent un socle de demande structurelle.Mise à Jour et Calibration du Modèle

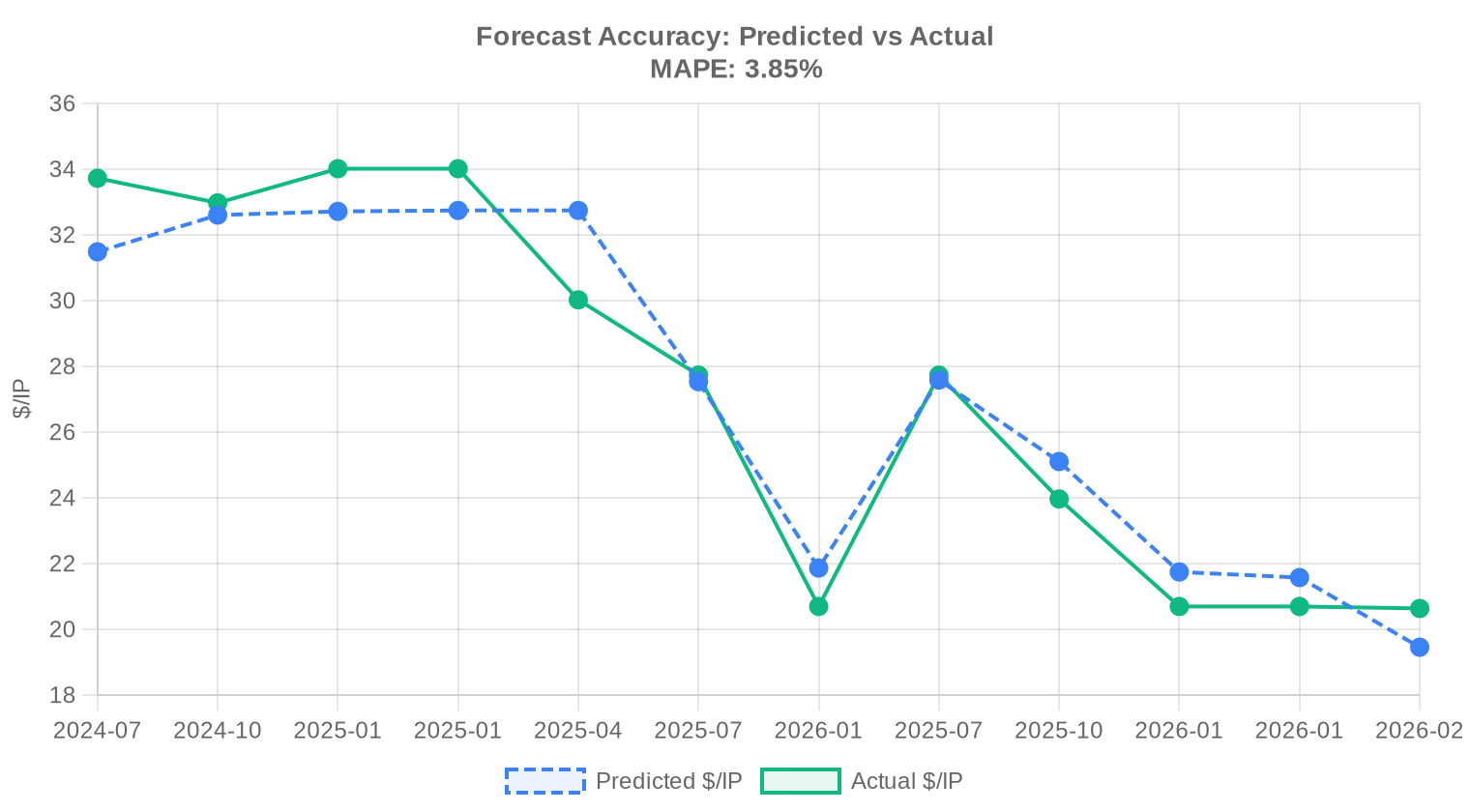

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

| 2026-01 | 2026-02 | $19 | $21 | -6% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 en mars 2026 ?

Le prix moyen s'établit à 18,54 USD par adresse, avec une médiane très proche à 18,58 USD. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des transactions ce mois-ci.

Combien de transactions ont été enregistrées sur le marché IPv4 en mars 2026 ?

Le marché a enregistré 102 transactions portant sur un volume total de 1 507 840 adresses, pour une valeur cumulée de 16,1 millions USD. La taille moyenne par opération s'élève à environ 158 100 adresses.

Pourquoi les blocs LACNIC affichent-ils les prix les plus élevés ce mois-ci ?

Les blocs LACNIC atteignent un prix moyen de 25,88 USD par adresse — soit un premium de 40 % par rapport à la moyenne globale. La rareté de l'offre (seulement 4 transactions, 5 632 adresses) et la demande soutenue en Amérique latine expliquent cette tension. Le prix médian LACNIC de 26,25 USD confirme la solidité de ce niveau.

Quel écart de prix observe-t-on entre les blocs ARIN et les blocs RIPE en mars 2026 ?

Les blocs ARIN s'échangent en moyenne à 16,00 USD par adresse contre 21,30 USD pour les blocs RIPE, soit un différentiel de 33 %. Cet écart est structurel : la zone RIPE dispose d'un stock résiduel plus restreint et subit une pression réglementaire européenne accrue.

Quelle est la tendance de marché pour mars 2026 et les prévisions à court terme ?

La tendance est baissière, avec un recul de 1,41 % sur le mois. Notre modèle anticipe un prix moyen de 18,25 USD pour avril 2026 et une poursuite de l'érosion vers 16,23 USD d'ici décembre 2026. La fiabilité du modèle prévisionnel est jugée satisfaisante.

Quels pays dominent les transactions IPv4 en mars 2026 ?

Les États-Unis concentrent 38 transactions sur 102, soit 37 % du volume. Le Royaume-Uni suit avec 13 transactions, puis les entités non géolocalisées (ZZ) avec 12 opérations. Le Canada complète le podium avec 7 transactions. La prédominance nord-américaine reste conforme à la structure historique du marché.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles de mars 2026 ?

L'achat est nettement favorisé. Au prix d'acquisition de 18,54 USD et au tarif de location mensuel de 0,5859 USD par adresse, le seuil d'amortissement est atteint en seulement 31,6 mois — soit environ 2,6 ans. Le rendement annuel implicite de la location s'élève à 37,9 %, ce qui milite sans ambiguïté pour l'acquisition si l'horizon de détention dépasse trois ans.

Quel est le coût de location d'un bloc /24 en mars 2026 ?

Un bloc /24 (256 adresses) se loue à environ 150 USD par mois, soit 0,5859 USD par adresse et par mois. Sur base annuelle, cela représente 7,03 USD par adresse — un coût élevé rapporté au prix d'acquisition de 18,54 USD.

Quels risques présente l'achat de blocs IPv4 dans un marché orienté à la baisse ?

Le risque principal est la dépréciation de l'actif : notre prévision de fin d'année à 16,23 USD implique une moins-value potentielle de 12,4 % par rapport au prix moyen actuel. L'acheteur doit également intégrer le risque d'accélération de la transition IPv6, qui pourrait comprimer davantage les valorisations au-delà de 2026.

Quelles erreurs faut-il éviter lors de l'acquisition de blocs ARIN de grande taille ?

La première erreur consiste à négliger la vérification de la politique de transfert ARIN, qui exige une justification de besoin. La deuxième est de surpayer : le prix médian ARIN se situe à 16,25 USD en mars 2026, et certains blocs se sont négociés jusqu'à 9 USD par adresse. Il est impératif d'effectuer un audit de réputation du bloc avant toute transaction.

Le segment des très petites transactions (moins de 50 000 USD) est-il significatif ?

Ce segment représente 67 transactions sur 102, soit 66 % du nombre d'opérations, mais seulement 844 831 USD de valeur — à peine 5,2 % du volume financier total. Le marché reste dominé en valeur par les 12 opérations supérieures à 1 million USD, qui totalisent 23,1 millions USD.

Quelle est la taille de bloc la plus fréquemment échangée en mars 2026 ?

Le préfixe /24 (256 adresses) domine avec 30 transactions, ce qui en fait le format le plus liquide du marché. Ce bloc constitue l'unité minimale routable sur la majorité des réseaux BGP, d'où sa forte attractivité.

Comment se comporte le marché APNIC en mars 2026 ?

Le marché APNIC reste marginal en volume avec seulement 3 transactions portant sur 8 960 adresses. Le prix moyen de 20,37 USD par adresse se situe entre les niveaux ARIN et RIPE. L'absence de transferts enregistrés (transfer_count à zéro) suggère que ces opérations relèvent de cessions directes.

Pourquoi n'y a-t-il aucune transaction AFRINIC en mars 2026 ?

AFRINIC n'a enregistré aucune transaction ce mois-ci. Les difficultés de gouvernance persistantes de ce RIR, combinées à l'incertitude juridique entourant les transferts inter-RIR depuis la zone africaine, continuent de geler ce segment du marché.

Quel est le spread de prix observé sur le marché global en mars 2026 ?

Le prix minimum enregistré est de 9 USD par adresse et le maximum de 34 USD, soit un spread de 25 USD. Ce ratio de 1 à 3,8 reflète la forte hétérogénéité du marché selon la taille des blocs, le RIR d'origine et la qualité de réputation des adresses.

La transition vers IPv6 constitue-t-elle une menace immédiate pour la valorisation des IPv4 ?

La baisse de 1,41 % enregistrée en mars 2026 et la prévision de fin d'année à 16,23 USD intègrent partiellement l'avancée du déploiement IPv6. Toutefois, le volume de 1,5 million d'adresses échangées ce seul mois démontre que la demande opérationnelle IPv4 reste robuste. La menace est réelle mais progressive, non disruptive à horizon 12 mois.

Comment interpréter les 826 transferts enregistrés par rapport aux 102 transactions tarifées ?

Les 826 transferts incluent les opérations intra-groupe, les réallocations administratives et les cessions sans contrepartie financière déclarée. Seules 102 transactions comportent un prix de marché identifiable. RIPE domine les transferts avec 534 opérations (64,6 %), tandis qu'ARIN totalise 292 transferts — une inversion par rapport aux transactions tarifées où ARIN mène avec 54,9 %.

Quels sont les risques liés à l'achat de blocs figurant sur des listes noires ?

Un bloc dont les adresses figurent sur des RBL (Real-time Blackhole Lists) peut entraîner des problèmes de délivrabilité email, de réputation IP et de filtrage BGP. L'audit préalable est indispensable. En mars 2026, l'écart entre le prix minimum (9 USD) et la médiane (18,58 USD) suggère que certains blocs décotés souffrent précisément de ce type de stigmate.

Quel rendement peut espérer un investisseur qui acquiert des blocs IPv4 pour les louer ?

Au prix d'acquisition moyen de 18,54 USD et au tarif de location annuel de 7,03 USD par adresse, le rendement brut s'établit à 37,9 % par an. Ce rendement exceptionnel doit être pondéré par le risque de dépréciation du sous-jacent — notre prévision à 16,23 USD en décembre 2026 impliquerait une érosion de capital de 12,4 % sur neuf mois.

Pourquoi les blocs RIPE se négocient-ils avec un premium de 33 % par rapport aux blocs ARIN ?

Trois facteurs convergent : la raréfaction du stock RIPE (le pool libre est épuisé depuis 2019), la densité de la demande européenne portée par les obligations réglementaires de souveraineté numérique, et la simplicité relative du processus de transfert RIPE qui n'exige pas de justification de besoin. Le prix médian RIPE de 21,50 USD contre 16,25 USD pour ARIN matérialise ce différentiel.

Quelle est la structure du marché par taille de transaction en mars 2026 ?

Le marché présente une structure très concentrée : les 12 opérations supérieures à 1 million USD représentent 11,8 % du nombre de transactions mais captent plus de 23 millions USD de valeur. À l'opposé, les 67 transactions inférieures à 50 000 USD ne pèsent que 845 000 USD. Le segment intermédiaire (50K–1M USD) totalise 23 opérations pour environ 4 millions USD.

Quelles erreurs commettre en négociant des blocs LACNIC à 25-30 USD par adresse ?

L'erreur la plus fréquente est de comparer le prix LACNIC au benchmark global de 18,54 USD sans tenir compte de la micro-liquidité de ce marché (4 transactions seulement). Acheter à 30 USD — le prix maximum observé — expose l'acquéreur à un risque de surévaluation dans un segment où la revente sera difficile faute de profondeur de marché.

Le marché des Pays-Bas et de l'Irlande reste-t-il actif en mars 2026 ?

Les Pays-Bas enregistrent 4 transactions et l'Irlande 3, plaçant ces deux juridictions parmi les marchés européens secondaires les plus actifs derrière le Royaume-Uni (13 transactions). La présence de datacenters et de sièges européens de multinationales technologiques dans ces deux pays soutient structurellement la demande.

Quel est le volume historique de transferts sur les 39 derniers mois et comment se situe mars 2026 ?

Sur la fenêtre de 39 mois, le marché totalise 32 367 transferts avec un pic enregistré en décembre 2024. RIPE concentre 59,7 % des transferts historiques contre 40,3 % pour ARIN. Les 826 transferts de mars 2026 s'inscrivent dans une dynamique de normalisation après les pics de fin d'année.

Quels risques de liquidité pèsent sur un portefeuille IPv4 constitué exclusivement de petits blocs /24 ?

Bien que le /24 soit le format le plus liquide (30 transactions en mars 2026), un portefeuille concentré sur ce segment souffre de coûts de transaction unitaires élevés et d'un pouvoir de négociation limité. En cas de retournement de marché, la revente de dizaines de /24 individuels prendra significativement plus de temps que la cession d'un bloc agrégé de taille supérieure.