17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 4ᵉ trimestre 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

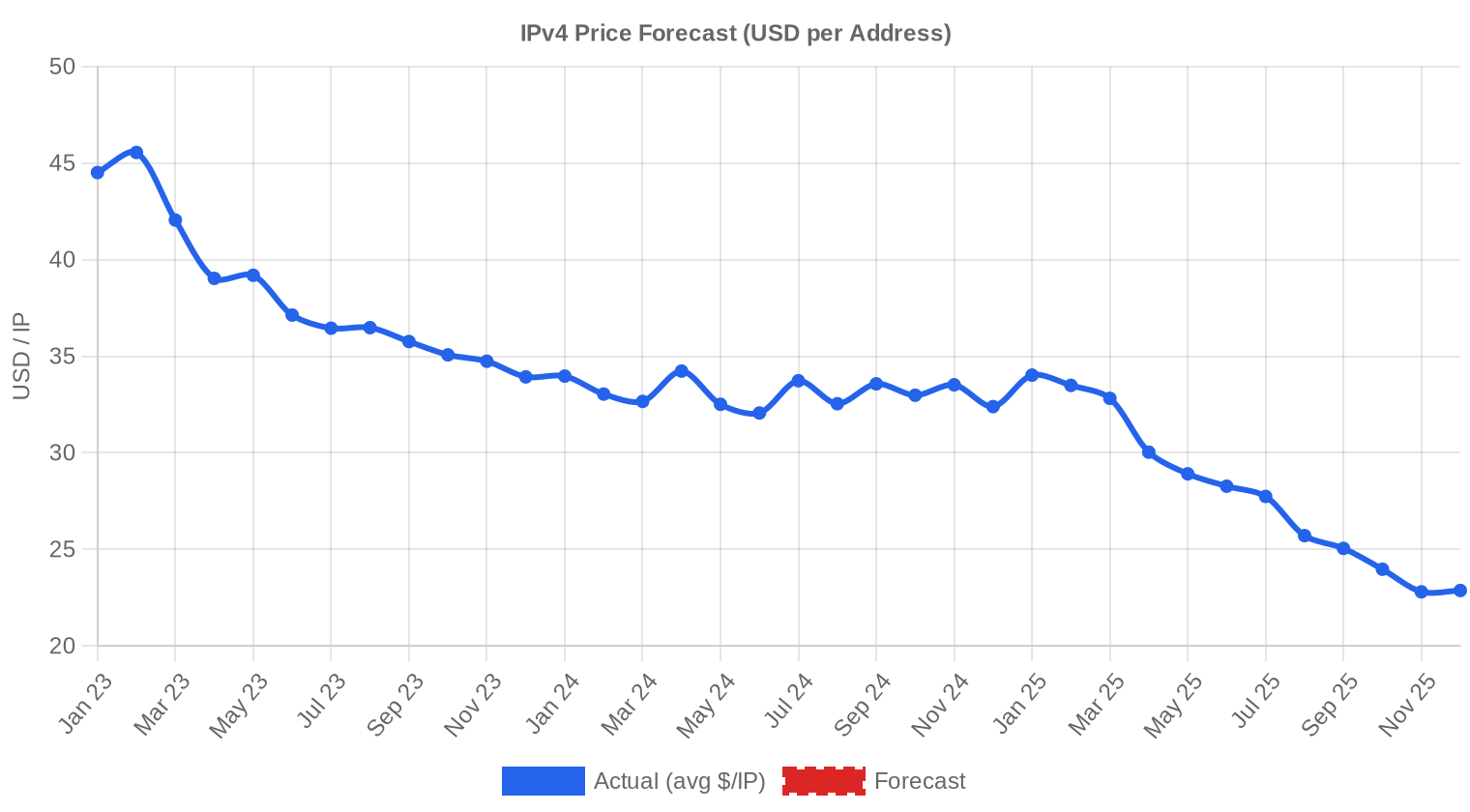

Le marché IPv4 clôture le 4ᵉ trimestre 2025 avec un prix moyen de 23,16 $ par adresse, en baisse de 12 % par rapport au 3ᵉ trimestre 2025 et de 29,5 % en glissement annuel. Un total de 235 transactions a porté sur 1 659 392 adresses pour un volume financier de 24,5 M$. Le nombre de transactions recule de 4,5 % par rapport au trimestre précédent, confirmant un ralentissement séquentiel amorcé au printemps. La médiane, à 23 $/IP, reste collée à la moyenne — signe d'une distribution relativement homogène et d'un marché qui ne présente plus les dislocations de prix observées fin 2024. La tendance directionnelle est baissière, avec un repli trimestriel de 11,73 %.Aperçu du Marché

| Transactions | 235 |

| Adresses IP Échangées | 1 659 392 |

| Valeur de Marché Estimée | $24 532 065 |

| Prix Moyen / IP | $23,16 |

| Prix Médian / IP | $23,00 |

| Transferts RIR | 2 639 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q4 2024) | Variation |

|---|---|---|---|

| Transactions | 235 | 255 | -7,8% |

| Adresses IP Échangées | 1 659 392 | 837 888 | +98,0% |

| Valeur de Marché Estimée | $24 532 065 | $27 582 021 | -11,1% |

| Prix Moyen / IP | $23,16 | $32,85 | -29,5% |

| Transferts RIR | 2 639 | 3 103 | -15,0% |

Dynamique des Prix

L'écart entre le plancher (11 $/IP) et le plafond (35 $/IP) reste large — un facteur 3,2 — mais il reflète surtout la diversité des blocs échangés et l'hétérogénéité des RIR. Les transactions ARIN tirent le bas du spectre avec un minimum à 11 $, probablement sur de gros blocs legacy dont la qualité reste à confirmer ; à l'opposé, LACNIC pousse le haut de la fourchette à 30 $. Le recul de 12 % par rapport au 3ᵉ trimestre 2025 est le plus marqué depuis la correction post-AWS de début d'année. La régression linéaire sur les 12 derniers mois donne un coefficient négatif constant : chaque trimestre efface entre 2,50 $ et 3,00 $ du prix moyen. Le marché n'a pas encore trouvé de plancher technique, et les acheteurs institutionnels le savent — d'où un comportement attentiste visible dans la baisse des volumes.

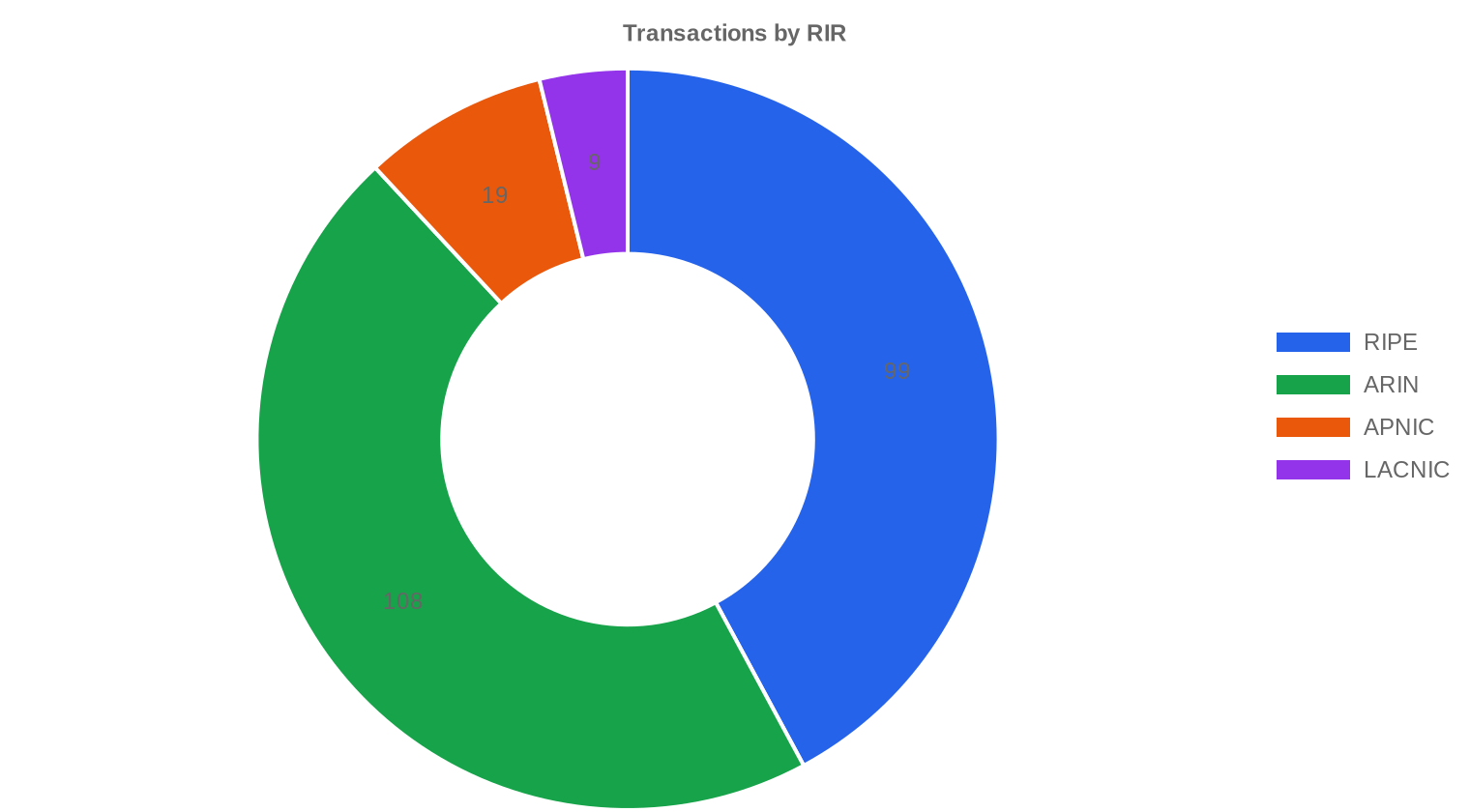

Prix par RIR

ARIN domine le trimestre en volume avec 46 % des adresses transférées, mais c'est RIPE qui affiche le plus grand nombre de transactions individuelles (99 contre 108 pour ARIN). L'écart de prix entre les deux principaux registres se resserre : ARIN affiche 22,41 $/IP en moyenne contre 23,12 $ pour RIPE, une convergence inhabituelle qui s'explique par la pression vendeuse accrue sur les blocs européens. LACNIC conserve sa prime structurelle à 28,17 $/IP, portée par une offre restreinte et des contraintes réglementaires locales. APNIC reste un marché de niche, avec 19 transactions seulement et un prix moyen de 25,27 $.ARIN : 22,41 $/IP sur 108 transactions (76 % du volume en adresses).

RIPE : 23,12 $/IP sur 99 transactions (20 % du volume en adresses).

APNIC : 25,27 $/IP sur 19 transactions (1,6 % du volume).

LACNIC : 28,17 $/IP sur 9 transactions (2,4 % du volume).

AFRINIC : aucune transaction enregistrée ce trimestre.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 99 | $23,12 | $22,45 | 332 800 | 1 845 | $21,00 | $18,50 |

| ARIN | 108 | $22,41 | $22,00 | 1 260 544 | 794 | $21,50 | $19,00 |

| APNIC | 19 | $25,27 | $25,50 | 26 880 | 0 | $25,00 | $23,00 |

| LACNIC | 9 | $28,17 | $28,00 | 39 168 | 0 | $29,50 | $28,00 |

Volume de Transactions

Offre et Tailles de Bloc

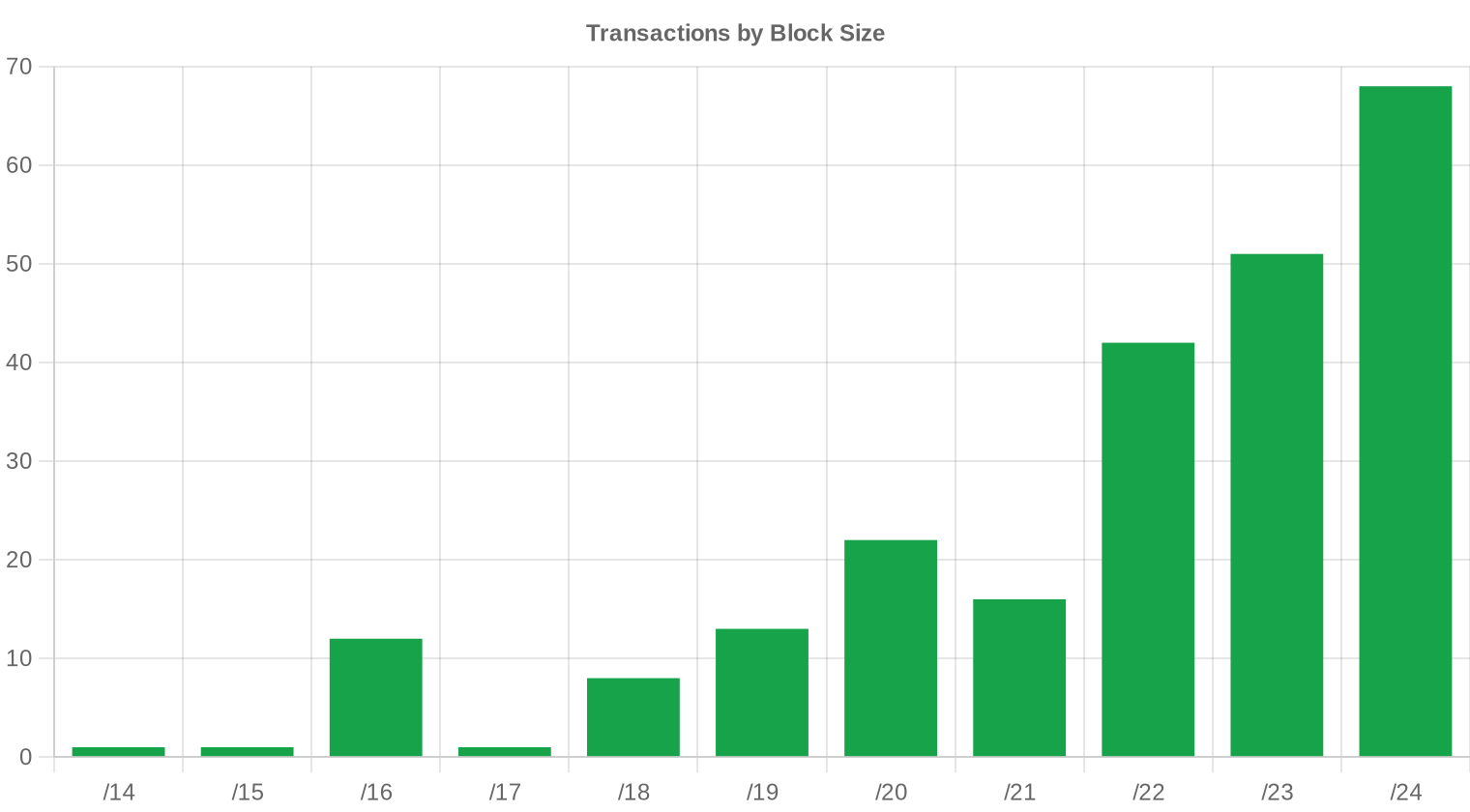

Les /24 dominent avec 68 transactions, soit 29 % du total — le format de prédilection des petits acheteurs, hébergeurs et entreprises qui ont besoin d'un bloc propre sans engagement de volume massif. Les blocs de taille moyenne (/20 à /18) restent les plus convoités en valeur unitaire, car ils offrent un compromis entre granularité et coût par IP. La taille moyenne par transaction s'établit à 104 392 adresses, en légère hausse par rapport aux 102 956 du trimestre précédent, ce qui suggère que quelques grosses opérations ont tiré la moyenne vers le haut.

Activité Géographique

Les États-Unis, le Canada et le Royaume-Uni trustent les trois premières places. Les US représentent 16 transactions identifiées par pays, le Canada et le Royaume-Uni en comptent 3 chacun. La Bulgarie, la Russie, l'Allemagne et l'Italie apparaissent avec une transaction chacune — un signe de la fragmentation géographique qui caractérise le segment RIPE. L'activité nord-américaine reste le moteur principal du marché, portée par les besoins récurrents des opérateurs télécoms et des centres de données.Activité de Transferts

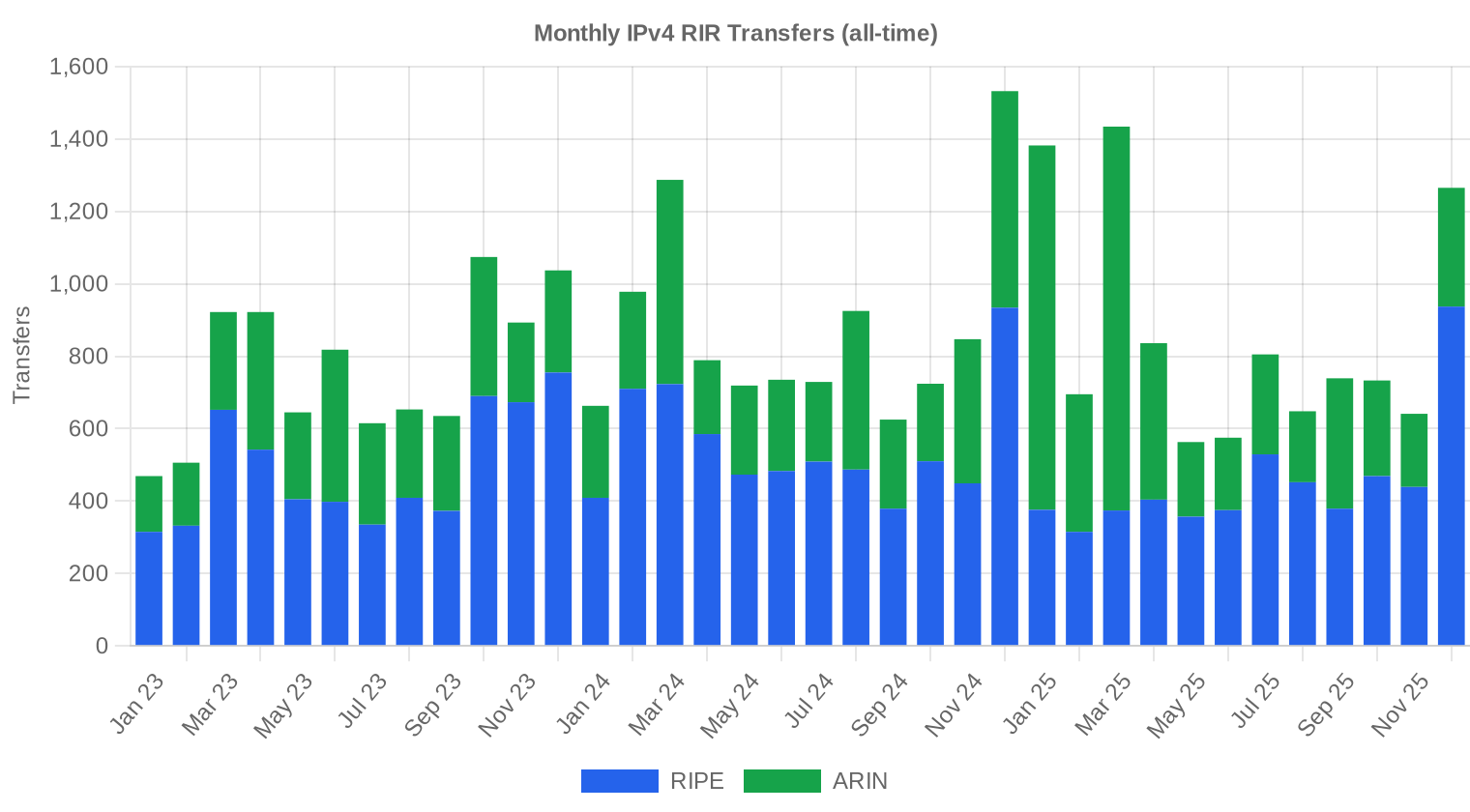

Les registres ont enregistré 2 639 transferts officiels au 4ᵉ trimestre 2025. RIPE mène avec 1 845 transferts (70 % du total), loin devant ARIN à 794. Ce déséquilibre illustre un phénomène connu : RIPE comptabilise dans ses registres publics un grand nombre de transferts intra-LIR et de réorganisations qui ne correspondent pas nécessairement à des ventes de marché.Tendances de Transferts à Long Terme

Sur les 36 derniers mois, le cumul atteint 30 058 transferts enregistrés, tous registres confondus. Le pic mensuel reste décembre 2024, qui avait concentré une vague de transactions de fin d'année fiscale — un phénomène classique. Sur cette fenêtre longue, RIPE représente 59,7 % des transferts et ARIN 40,3 %, APNIC, LACNIC et AFRINIC ne contribuant pas au comptage sur cette période.| RIR | Transferts RIR |

|---|---|

| RIPE | 17 936 |

| ARIN | 12 122 |

| Transferts RIR | 30 058 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $19,42 d'ici décembre 2025, avec une estimation de $21,58 par IP pour le mois prochain.

- RIPE : projeté à $21,00 par IP le mois prochain, avec une tendance vers $18,50 d'ici décembre 2025.

- ARIN : projeté à $21,50 par IP le mois prochain, avec une tendance vers $19,00 d'ici décembre 2025.

- APNIC : projeté à $25,00 par IP le mois prochain, avec une tendance vers $23,00 d'ici décembre 2025.

- LACNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $22,00 (-12,0%) | moyenne |

| /23 | $21,35 | $22,00 (+3,0%) | $20,00 (-6,3%) | moyenne |

| /22 | $20,88 | $20,50 (-1,8%) | $19,00 (-9,0%) | moyenne |

| /21 | $20,50 | $20,00 (-2,4%) | $18,00 (-12,2%) | faible |

| /20 | $25,00 | $22,00 (-12,0%) | $19,50 (-22,0%) | faible |

| /19 | $17,50 | $17,00 (-2,9%) | $15,50 (-11,4%) | faible |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | faible |

| /15-up | $11,63 | $11,50 (-1,1%) | $10,50 (-9,7%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

Le ratio achat/location penche clairement en faveur de l'acquisition à ce stade du cycle. Au prix d'achat de 23,16 $/IP et avec un loyer mensuel de 0,5859 $/IP, le seuil de rentabilité de l'achat est atteint en 39,5 mois — soit 3,3 ans. Tout opérateur dont l'horizon de détention dépasse trois ans a intérêt à acheter plutôt que louer. Le rendement annualisé du leasing pour un propriétaire ressort à 30,4 %, un niveau exceptionnellement élevé qui rémunère le risque de dépréciation de l'actif sous-jacent. Pour un détenteur de blocs, la location offre donc un cash-flow attractif en attendant que le marché stabilise. La bascule stratégique se produit autour de 36 mois : en dessous, le leasing est plus flexible ; au-dessus, l'achat devient mécaniquement moins cher. Un /24 coûte aujourd'hui 5 929 $ à l'achat contre 150 $/mois en location.| /24 Prix d'achat | $5 929 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 39,5 mois (3,3 an) |

| Rendement brut annuel | 30,4% |

Ce que Cela Signifie pour Vous

Acheteurs : les prix n'ont pas été aussi bas depuis début 2022. Si votre besoin est structurel et votre horizon dépasse 3 ans, le rapport qualité-prix est au rendez-vous. Négociez dur — la pression vendeuse vous donne du levier.Vendeurs : le marché vous est défavorable. Chaque trimestre d'attente coûte entre 10 et 15 % de valeur. Si vous n'avez pas de raison opérationnelle de conserver vos blocs, une cession rapide limite l'érosion. Les blocs LACNIC et APNIC conservent une prime qui justifie éventuellement de temporiser.

Locataires : à 0,59 $/IP/mois, le coût du leasing reste stable. C'est la solution la plus rationnelle pour un besoin inférieur à 39 mois ou pour des projets dont la durée est incertaine.

Détenteurs de blocs : le rendement locatif de 30,4 % annuel brut est difficile à trouver dans d'autres classes d'actifs. Mais attention : si les prix de vente continuent de chuter, la valeur résiduelle de votre bloc s'érode. Arbitrez entre cash-flow immédiat et risque de dépréciation du capital.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24, unité de base du marché, s'échange autour de 5 929 $ (256 IP × 23,16 $), mais la réalité est plus nuancée : les petits blocs affichent une prime par adresse pouvant atteindre 30 à 35 $/IP sur les RIR les plus tendus, tandis que les /16 (65 536 IP) s'échangent avec une décote substantielle, parfois sous les 20 $/IP chez ARIN. Cette structure de prix en escalier reste une constante du marché : plus le bloc est petit, plus le coût unitaire est élevé — le prix de la granularité.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 secondaire est né en 2011, après l'épuisement du stock IANA. Les prix sont passés de quelques dollars par adresse à un sommet historique autour de 55-60 $/IP début 2023, porté par la spéculation et les achats massifs des hyperscalers. L'annonce par AWS de la facturation des IP publiques élastiques (effective février 2024) a déclenché un retournement brutal : les entreprises ont rationalisé leur consommation, libérant de l'offre et brisant la dynamique haussière. Le marché s'est depuis bifurqué entre des blocs premium (propres, bien référencés, RIR de premier rang) qui résistent mieux, et des blocs legacy ou de registres secondaires dont la décote s'accélère.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les opérateurs télécoms de taille intermédiaire et les hébergeurs constituent l'essentiel de la demande récurrente. Les hyperscalers achètent toujours, mais de manière plus sélective et à des prix qu'ils imposent. Côté vendeurs, on observe une augmentation des cessions par des entreprises en restructuration et des fonds qui avaient constitué des portefeuilles IPv4 entre 2020 et 2023 et cherchent maintenant à sortir avant une nouvelle dégradation des prix.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif brut de 30,4 % par an, l'IPv4 surclasse largement l'immobilier commercial (4-7 %), les obligations investment grade (4-5 %) et même le rendement du dividende du S&P 500 (environ 1,3 %). Ce rendement élevé intègre cependant un risque de dépréciation du capital que les investisseurs sous-estiment souvent. L'IPv4 reste un actif non corrélé aux marchés financiers traditionnels, ce qui lui confère un intérêt en diversification de portefeuille — à condition d'accepter sa faible liquidité et l'absence de marché organisé.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 30,4% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse lentement mais régulièrement : les réseaux mobiles des grands opérateurs dépassent souvent les 50 % de trafic IPv6, et les CDN majeurs sont entièrement dual-stack. Mais l'écrasante majorité des réseaux d'entreprise, des PME et des infrastructures legacy reste en IPv4 pur. La coexistence des deux protocoles est engagée pour au moins une décennie encore, ce qui maintient une demande structurelle pour les adresses IPv4.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement IA et de fermes d'inférence crée une demande nouvelle en adresses IPv4, chaque nœud de calcul nécessitant sa propre connectivité réseau. Les fournisseurs d'infrastructure IA — qu'ils soient hyperscalers ou startups spécialisées — constituent désormais une part croissante des acheteurs sur le segment /20 à /18. Cette demande, si elle se confirme en 2026, pourrait ralentir la baisse des prix sur les blocs de taille intermédiaire.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valeur d'un bloc dépend de cinq facteurs principaux : la propreté (absence de listes noires et d'historique de spam), le RIR d'origine (LACNIC et APNIC commandent des primes de 20 à 25 % par rapport à ARIN), l'ancienneté de l'allocation, la taille du préfixe et la facilité de transfert inter-RIR. Un /22 RIPE propre, alloué avant 2019, vaut systématiquement plus qu'un /22 ARIN récemment transféré avec un historique d'hébergement douteux.Vendre ou Louer : Cadre de Décision

Dans un marché baissier comme celui du T4 2025, les détenteurs qui n'ont pas besoin de liquidité immédiate ont intérêt à louer : le rendement de 30,4 % compense largement la dépréciation annuelle de l'actif, qui tourne autour de 25-30 % au rythme actuel. En revanche, les portefeuilles acquis au-dessus de 40 $/IP entre 2022 et 2023 sont déjà en moins-value latente significative — pour ces détenteurs, chaque trimestre d'attente aggrave la perte ; vendre maintenant et redéployer le capital peut être la décision la plus rationnelle.| /24 Prix d'achat | $5 929 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 39,5 mois (3,3 an) |

| Rendement brut annuel | 30,4% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois de détention imposée par le RIPE NCC avant tout transfert continue de freiner la rotation des blocs européens. Les blocs acquis au plus fort du marché en 2023 ne deviennent éligibles au transfert qu'en 2025, créant un effet de goulot d'étranglement artificiel. Cette contrainte soutient les prix RIPE par rapport à ARIN, où aucune période de détention minimale n'est imposée — ce qui explique en partie l'écart résiduel de 0,71 $/IP entre les deux registres.Distribution par Taille de Transaction

La taille moyenne par transaction s'élève à 104 392 adresses, en hausse marginale par rapport aux 102 956 du 3ᵉ trimestre. La distribution est très asymétrique : 177 transactions (75 %) portent sur moins de 50 000 $ pour un total de 2,76 M$, tandis que 14 opérations supérieures à 1 M$ concentrent à elles seules 27,3 M$ — soit plus que le volume financier total déclaré sur les transactions de marché, ce qui indique que certaines grosses opérations incluent des blocs négociés hors marché ou des transactions structurées. La tranche intermédiaire (50 000 $ à 250 000 $) représente 35 transactions pour 4,55 M$.Principaux Pays

Les États-Unis dominent avec 16 transactions identifiées par pays, sans surprise compte tenu de la profondeur du marché ARIN et de la concentration des centres de données en sol américain. Le Canada (3) et le Royaume-Uni (3) complètent le podium — le UK bénéficiant de son statut de hub de connectivité européen post-Brexit. Les apparitions ponctuelles de la Bulgarie et de la Russie témoignent de la persistance d'un marché gris est-européen alimenté par la revente de blocs legacy soviétiques.Impact du Programme BEAD

Le programme BEAD, doté de 42,45 milliards de dollars, entre dans sa phase de déploiement opérationnel. Les opérateurs régionaux retenus auront besoin de blocs IPv4 — typiquement des /20 et /19 — pour connecter les zones rurales. Cette demande émergente pourrait créer une tension localisée sur les blocs de taille intermédiaire chez ARIN dans les 12 à 18 prochains mois, même si l'effet global sur les prix reste difficile à quantifier à ce stade.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plusieurs dizaines de millions d'adresses IPv4. Leur stratégie d'optimisation — facturation des IP publiques inutilisées, migration vers IPv6 en interne — libère progressivement des blocs sur le marché secondaire, alimentant la pression baissière. Si un seul de ces acteurs décidait de monétiser une fraction significative de son portefeuille, l'impact sur les prix serait considérable.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs de la Fed et de la BCE restent à des niveaux modérément restrictifs en cette fin 2025, ce qui pèse sur les budgets d'investissement IT. Les entreprises privilégient le leasing au CAPEX, tendance qui se reflète dans le maintien du taux de location à des niveaux attractifs pour les bailleurs. Le ralentissement modéré de l'économie mondiale — sans récession franche — produit un marché IPv4 qui se contracte en valeur mais pas encore en volume.Mise à Jour et Calibration du Modèle

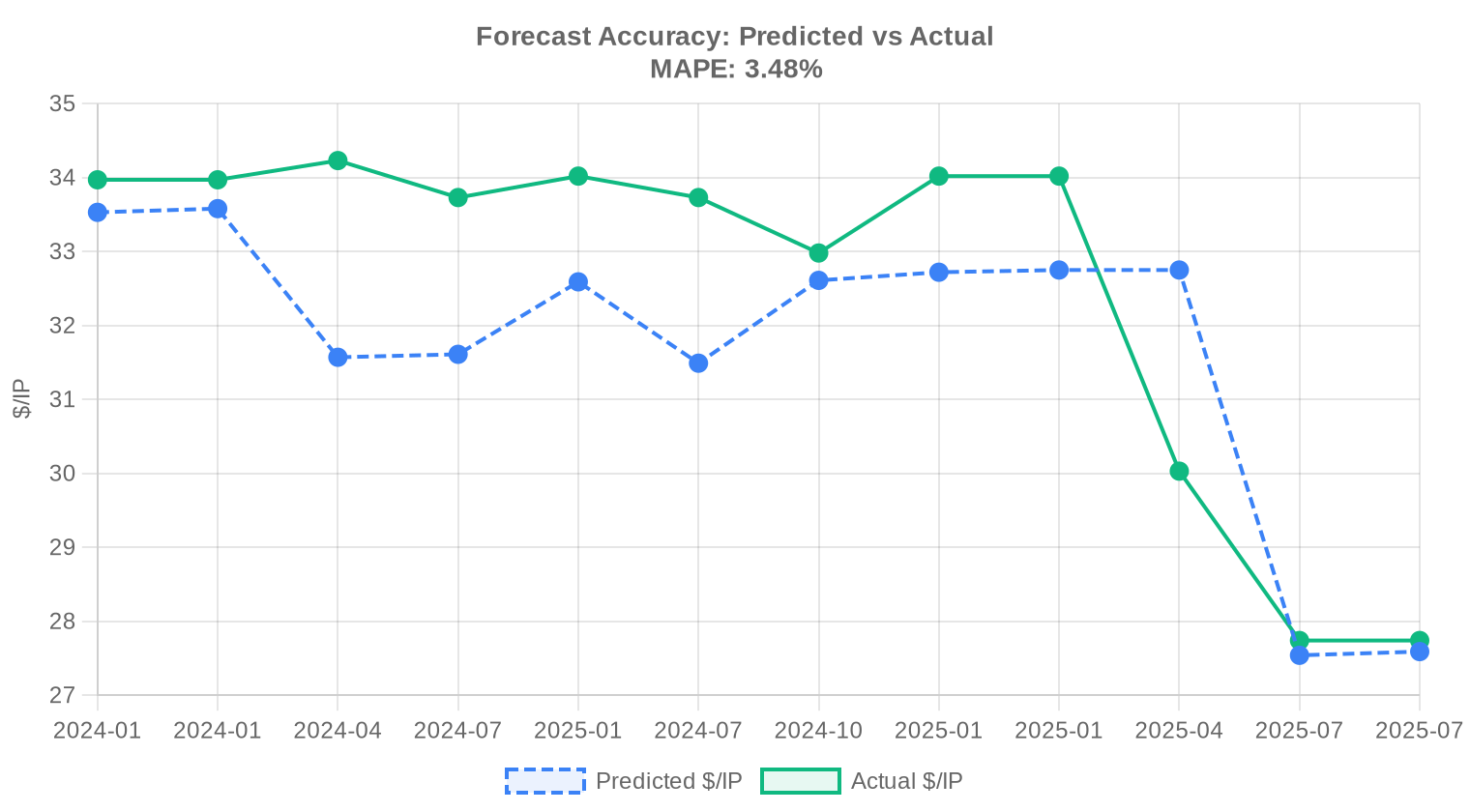

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au T4 2025 ?

Le prix moyen s'établit à 23,16 USD par adresse, avec une médiane à 23 USD. L'écart resserré entre moyenne et médiane témoigne d'une distribution relativement homogène des prix ce trimestre.

Combien de transactions ont été enregistrées sur le marché secondaire au quatrième trimestre 2025 ?

Nous avons recensé 235 transactions portant sur un total de 1 659 392 adresses IPv4, pour un volume global de 24,5 millions USD. La taille moyenne par opération ressort à environ 104 000 adresses.

Pourquoi les prix affichent-ils une tendance baissière de près de 12 % ce trimestre ?

La baisse de 11,73 % reflète plusieurs dynamiques convergentes : l'accélération — encore modeste — de l'adoption d'IPv6 chez certains opérateurs, un stock disponible plus abondant côté ARIN, et une pression vendeuse accrue en fin d'année fiscale. Le marché intègre progressivement l'idée d'un plateau de prix derrière nous.

Quel RIR concentre le plus grand volume de transactions ce trimestre ?

ARIN domine avec 46 % du volume total, soit 108 transactions portant sur 1 260 544 adresses pour 17,2 millions USD. RIPE suit avec 99 transactions, mais sur un volume d'adresses nettement inférieur (332 800 IP).

Pourquoi les blocs LACNIC sont-ils les plus chers du marché ?

Les blocs LACNIC affichent un prix moyen de 28,17 USD par adresse — soit une prime de 22 % par rapport à la moyenne globale. La rareté de l'offre (seulement 9 transactions ce trimestre) et la croissance rapide de la demande en Amérique latine expliquent ce différentiel. La fourchette reste étroite, entre 25,50 et 30 USD.

Quelle est la fourchette de prix observée au T4 2025 ?

Les prix s'échelonnent de 11 USD (plancher, zone ARIN) à 35 USD (plafond, également ARIN) par adresse. Cette amplitude de 24 USD illustre la forte dispersion selon la taille des blocs, la qualité de réputation et la zone géographique.

Quels sont les risques d'acheter un bloc IPv4 dans le contexte baissier actuel ?

Le risque principal est celui de la dépréciation d'actif. Avec une prévision de prix à 19,42 USD en fin d'année, un acheteur au cours actuel de 23,16 USD s'expose à une moins-value latente de l'ordre de 16 % à court terme. Il convient également de vérifier la réputation du bloc (blacklists) et la conformité de la chaîne de cession.

Est-il plus avantageux d'acheter ou de louer des adresses IPv4 aux tarifs actuels ?

L'analyse d'amortissement plaide clairement pour l'achat. Au prix de 23,16 USD par adresse et un loyer mensuel de 0,5859 USD, le seuil de rentabilité de l'acquisition est atteint en 39,5 mois, soit environ 3,3 ans. Le rendement locatif implicite s'établit à 30,4 % annualisé — un signal fort en faveur de la détention.

Quel est le coût mensuel de location d'un /24 au T4 2025 ?

Le loyer médian d'un bloc /24 (256 adresses) s'établit à 150 USD par mois, soit 0,5859 USD par adresse. Ces données reposent sur un échantillon de 44 contrats de location, principalement dans la zone RIPE.

Comment se répartissent les transactions par taille de deal ?

Le marché est bipolaire. Les petites transactions (< 50 000 USD) représentent 75 % du nombre d'opérations (177 sur 235), mais seulement 11 % de la valeur totale. À l'inverse, les 14 transactions supérieures à 1 million USD concentrent à elles seules 27,3 millions USD, soit plus de la moitié de la valeur échangée ce trimestre.

Quels pays dominent le marché des transferts IPv4 ce trimestre ?

Les États-Unis conservent la première place avec 16 % des transactions identifiées géographiquement, suivis du Canada et du Royaume-Uni à 3 % chacun. La Bulgarie, la Russie, l'Allemagne et l'Italie complètent le tableau avec chacun environ 1 %.

Quelle est la taille de bloc la plus échangée ?

Le /24 (256 adresses) reste le format de référence avec 68 transactions, soit près de 29 % du total. C'est le plus petit bloc routable sur l'Internet public, ce qui en fait l'unité de base pour les petits opérateurs et les revendeurs.

Quelles erreurs éviter lors de l'achat d'un bloc IPv4 en période de marché baissier ?

Trois écueils fréquents : surpayer en se fiant à des cotations obsolètes (le marché a perdu 11,73 % ce trimestre), négliger l'audit de réputation du bloc sur les principales blacklists, et sous-estimer les délais de transfert auprès du RIR — comptez 4 à 12 semaines selon les registres. Un achat précipité dans un marché orienté à la baisse peut coûter cher.

Quel est l'impact de la transition vers IPv6 sur les prix IPv4 ?

La transition IPv6 exerce une pression baissière structurelle, mais lente. La tendance négative de 11,73 % au T4 2025 intègre en partie cette dynamique. Néanmoins, la demande opérationnelle en IPv4 reste soutenue : 2 639 transferts inter-RIR ont été enregistrés ce trimestre, signe que le marché est loin d'être obsolète.

Comment se compare la zone RIPE à la zone ARIN en termes de prix ?

Les écarts sont modestes. RIPE affiche une moyenne de 23,12 USD (médiane 22,45 USD) contre 22,41 USD pour ARIN (médiane 22 USD). ARIN présente toutefois une dispersion plus large (11 à 35 USD contre 13 à 33 USD pour RIPE), en raison de la présence de très gros blocs et de lots de moindre qualité.

Combien de transferts inter-registres ont été recensés au T4 2025 ?

Le total s'élève à 2 639 transferts. RIPE domine avec 1 845 opérations (70 %), suivi d'ARIN avec 794. APNIC, LACNIC et AFRINIC n'enregistrent aucun transfert formel sur la période — un biais de déclaration plus qu'une absence réelle d'activité.

Quelle prévision de prix retenir pour la fin de l'année 2025 ?

Notre modèle — qualifié de fiable — anticipe un prix moyen de 19,42 USD par adresse en décembre 2025, avec un palier intermédiaire autour de 21,58 USD le mois prochain. Cela implique une poursuite de l'érosion des prix à court terme.

Faut-il s'inquiéter de l'absence totale de transactions dans la zone AFRINIC ?

Zéro transaction AFRINIC ce trimestre n'est pas une anomalie. Le marché secondaire africain reste embryonnaire, freiné par des incertitudes juridiques et de gouvernance persistantes au sein du registre. Les acheteurs institutionnels évitent pour l'instant cette zone.

Quel rendement peut espérer un investisseur qui achète pour louer au T4 2025 ?

À 23,16 USD l'achat et 0,5859 USD de loyer mensuel, le rendement locatif brut annualisé atteint 30,4 %. C'est un niveau attractif, mais il convient de le pondérer par le risque de dépréciation du sous-jacent : si le prix descend à 19,42 USD comme anticipé, la moins-value sur l'actif viendra obérer une partie du rendement.

Pourquoi la zone APNIC affiche-t-elle si peu de transactions malgré la demande asiatique ?

Seulement 19 transactions APNIC ce trimestre, portant sur 26 880 adresses. Le marché Asie-Pacifique est structurellement moins transparent : de nombreuses cessions s'opèrent hors plateformes de courtage occidentales, via des canaux bilatéraux locaux. Le prix moyen de 25,27 USD reste néanmoins supérieur à la moyenne globale, reflet d'une demande soutenue.

Quels sont les risques de louer plutôt que d'acheter aux conditions actuelles ?

Avec un seuil de rentabilité à 39,5 mois, un locataire qui anticipe un besoin supérieur à 3,3 ans détruit de la valeur. Sur 5 ans, le surcoût cumulé de la location atteint environ 35 USD par adresse — soit 50 % de plus que le prix d'achat. Le seul avantage du leasing réside dans la flexibilité et l'absence d'immobilisation de capital.

Comment interpréter l'écart entre le nombre de transferts (2 639) et le nombre de transactions commerciales (235) ?

Les transferts enregistrés auprès des RIR incluent les réorganisations internes, les cessions intra-groupe et les mouvements administratifs. Seules 235 opérations correspondent à des ventes effectives entre parties indépendantes. Le ratio de 1 pour 11 est cohérent avec les trimestres précédents.

Quel a été le pic d'activité des transferts sur les 36 derniers mois ?

Le pic se situe en décembre 2024, avec un cumul de 30 058 transferts sur la fenêtre glissante de 36 mois. RIPE représente 59,7 % de ce volume historique, ARIN 40,3 %. Les autres RIR sont statistiquement marginaux sur cette période.

La baisse des prix IPv4 rend-elle les petits blocs (/24) moins attractifs ?

Au contraire. Le /24, avec 68 transactions ce trimestre, reste le format le plus liquide. Son coût total — environ 5 929 USD au cours moyen — demeure accessible pour les PME et les hébergeurs. La baisse des prix renforce même l'attractivité pour les primo-accédants.

Quelles précautions prendre avant de conclure une transaction supérieure à 1 million USD ?

Les 14 méga-transactions du trimestre (> 1 M USD) totalisent 27,3 millions USD. À cette échelle, un audit approfondi est impératif : vérification de la chaîne de propriété, analyse des blacklists, clause de garantie de réputation, et recours systématique à un tiers séquestre. Les délais de due diligence ajoutent typiquement 2 à 4 semaines au calendrier de closing.