16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ semestre 2024, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

Le second semestre 2024 enregistre 409 transactions portant sur 1 176 832 adresses IPv4, pour un volume total de 38,8 M$. Le prix moyen s'établit à 32,99 $/IP, en repli de 0,70 $ par rapport au premier semestre 2024 et de 6,7 % en glissement annuel face au S2 2023. La médiane, à 32 $/IP, confirme une distribution raisonnablement symétrique avec un plancher à 26 $ et un plafond à 45 $. Le nombre de transactions progresse de 19,2 % par rapport au semestre précédent — signe d'un marché plus actif malgré la pression baissière sur les prix unitaires. La tendance haussière de court terme (+1,97 %) masque un ajustement structurel qui se joue sur l'écart inter-RIR.Aperçu du Marché

| Transactions | 409 |

| Adresses IP Échangées | 1 176 832 |

| Valeur de Marché Estimée | $38 814 913 |

| Prix Moyen / IP | $32,99 |

| Prix Médian / IP | $32,00 |

| Transferts RIR | 5 382 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (H2 2023) | Variation |

|---|---|---|---|

| Transactions | 409 | 323 | +26,6% |

| Adresses IP Échangées | 1 176 832 | 882 176 | +33,4% |

| Valeur de Marché Estimée | $38 814 913 | $33 578 734 | +15,6% |

| Prix Moyen / IP | $32,99 | $35,37 | -6,7% |

| Transferts RIR | 5 382 | 4 907 | +9,7% |

Dynamique des Prix

L'écart min-max de 19 $ (26 $–45 $) traduit la prime persistante attachée aux blocs ARIN propres face aux inventaires APNIC et LACNIC plus compétitifs. La régression de prix montre un tassement graduel : -0,70 $ semestre sur semestre, -6,7 % en annuel. Cette compression s'explique en partie par l'augmentation du volume transactionnel (+19,2 %), qui amène sur le marché des blocs de moindre qualité ou de registres moins prisés. Les transactions supérieures à 1 M$ — dix opérations totalisant 19,5 M$ — continuent de fixer le haut de fourchette, tandis que les 326 deals inférieurs à 50 000 $ exercent une pression médiane vers le bas. Le spread ARIN-APNIC atteint 4,73 $, un écart qui ne s'est pas résorbé depuis un an.

Prix par RIR

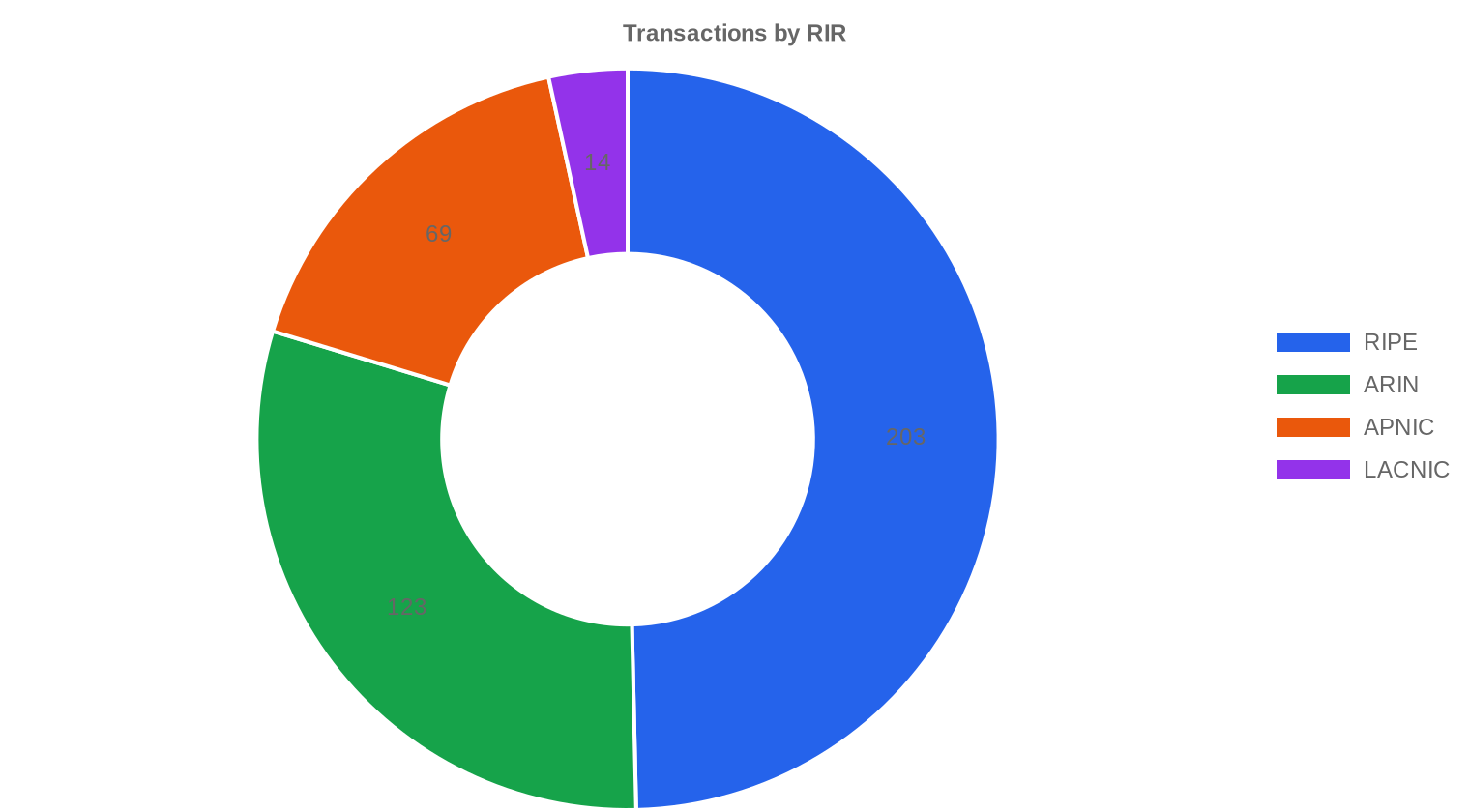

RIPE domine le marché avec 49,6 % du volume (203 transactions, 573 952 IP, 19,1 M$) à un prix moyen de 32,45 $/IP. ARIN reste le registre le plus cher à 35,50 $/IP en moyenne sur 123 transactions, reflétant la liquidité supérieure et la demande structurelle nord-américaine. APNIC affiche 30,77 $/IP sur 69 deals — le registre offre le meilleur rapport qualité-prix pour les acheteurs asiatiques disposés à gérer la complexité réglementaire. LACNIC, marginal avec 14 transactions et une moyenne de 29,61 $/IP, reste un marché d'opportunité.RIPE NCC : 32,45 $/IP sur 203 transactions (48,8 % du volume IP).

ARIN : 35,50 $/IP sur 123 transactions (35,6 % du volume IP).

APNIC : 30,77 $/IP sur 69 transactions (14,0 % du volume IP).

LACNIC : 29,61 $/IP sur 14 transactions (1,6 % du volume IP).

AFRINIC : aucune transaction enregistrée — le gel des transferts se prolonge.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 203 | $32,45 | $32,00 | 573 952 | 3 268 | $32,00 | $32,50 |

| ARIN | 123 | $35,50 | $35,00 | 418 816 | 2 114 | $34,50 | $35,00 |

| APNIC | 69 | $30,77 | $31,00 | 165 120 | 0 | $29,50 | $30,00 |

| LACNIC | 14 | $29,61 | $28,50 | 18 944 | 0 | $28,50 | $28,00 |

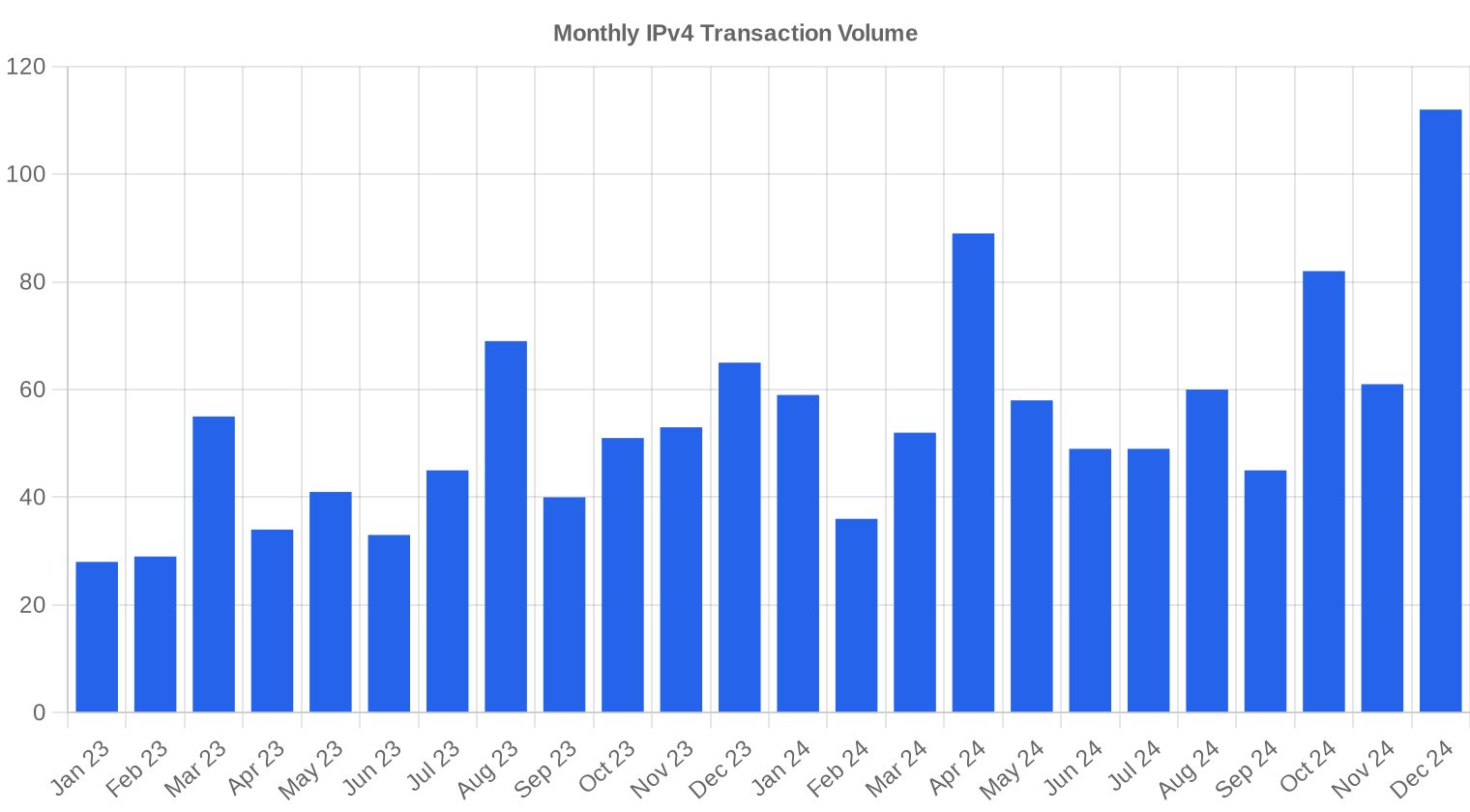

Volume de Transactions

Offre et Tailles de Bloc

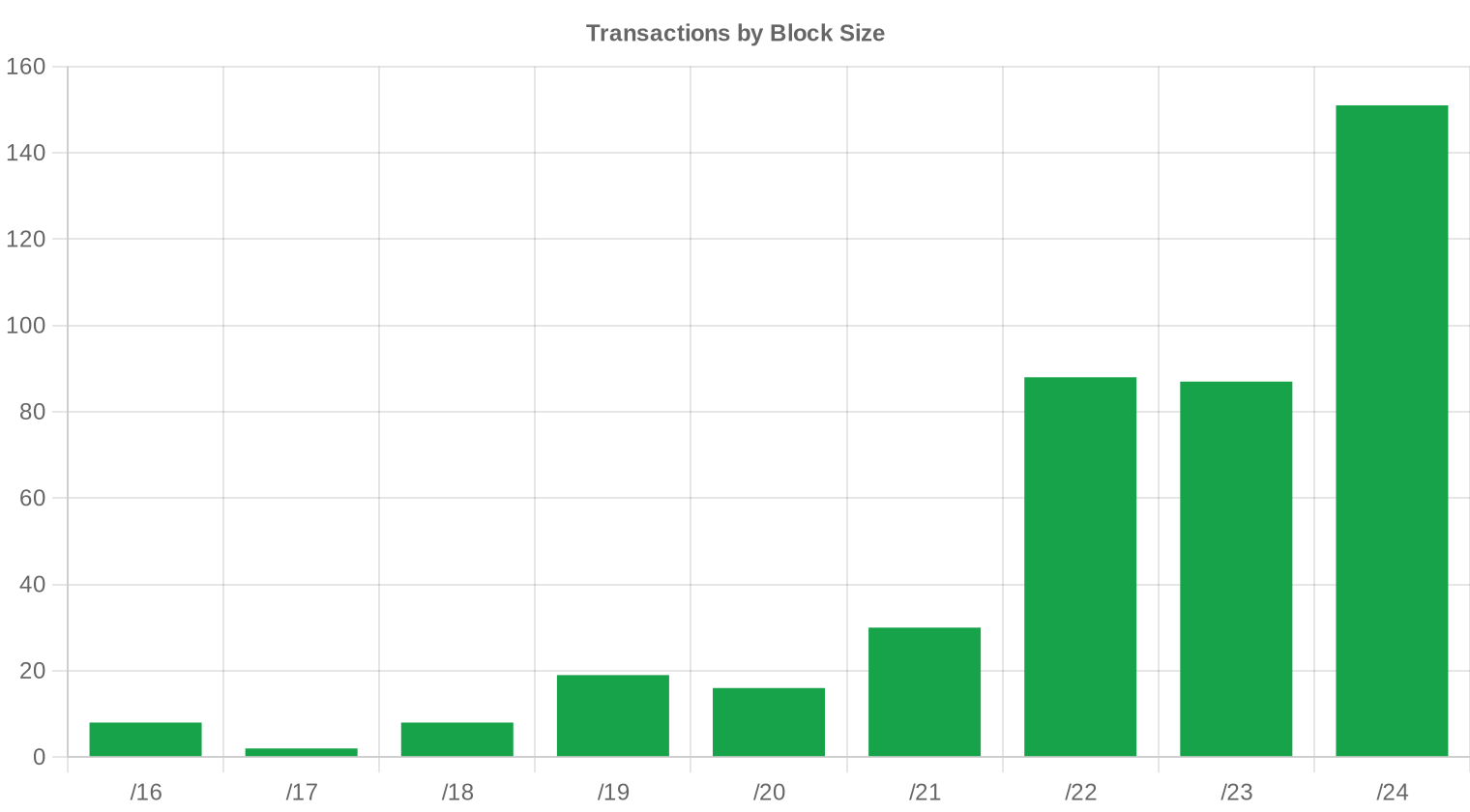

Le préfixe /24 domine avec 151 transactions, soit 37 % du total. Les acheteurs privilégient ce format car il constitue l'unité minimale routable sur l'internet public et correspond au besoin standard d'un hébergeur ou d'un petit opérateur. Les blocs plus larges (/20 et au-delà) représentent l'essentiel de la valeur transactée — les dix opérations supérieures à 1 M$ totalisent à elles seules 50,1 % du montant global.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce semestre. La répartition par RIR suggère que l'Europe (RIPE, 49,6 %) et l'Amérique du Nord (ARIN, 35,6 %) absorbent l'essentiel de la demande, l'Asie-Pacifique représentant un segment en croissance régulière.Activité de Transferts

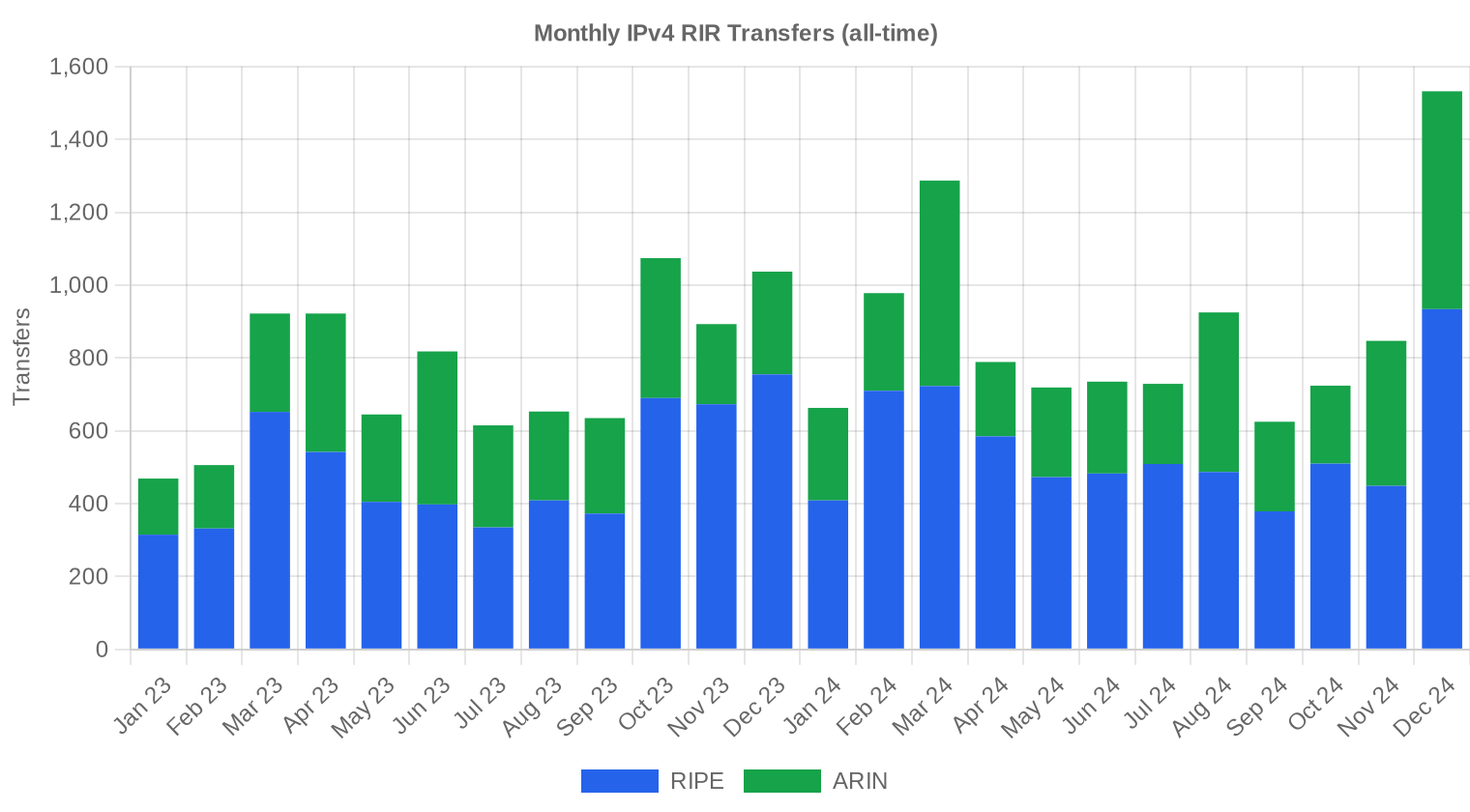

Les registres ont enregistré 5 382 transferts officiels au S2 2024. RIPE concentre 3 268 de ces transferts (60,7 %), ARIN en totalise 2 114 (39,3 %). APNIC, LACNIC et AFRINIC n'affichent aucun transfert officiel sur la période — ce qui reflète soit des délais d'enregistrement, soit des restrictions réglementaires actives.Tendances de Transferts à Long Terme

Sur les 24 derniers mois, le cumul atteint 19 742 transferts officiels. Le pic mensuel s'est produit en décembre 2024, phénomène récurrent de fin d'exercice fiscal où acheteurs et vendeurs cherchent à boucler les opérations avant clôture comptable. La répartition structurelle — RIPE 63,5 %, ARIN 36,5 % — reste stable et traduit la profondeur supérieure du marché européen en termes de volume brut de transferts.| RIR | Transferts RIR |

|---|---|

| RIPE | 12 530 |

| ARIN | 7 212 |

| Transferts RIR | 19 742 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $32,63 d'ici décembre 2024, avec une estimation de $32,72 par IP pour le mois prochain.

- RIPE : projeté à $32,00 par IP le mois prochain, avec une tendance vers $32,50 d'ici décembre 2024.

- ARIN : projeté à $34,50 par IP le mois prochain, avec une tendance vers $35,00 d'ici décembre 2024.

- APNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $30,00 d'ici décembre 2024.

- LACNIC : projeté à $28,50 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2024.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $32,00 | $33,50 (+4,7%) | $33,00 (+3,1%) | moyenne |

| /23 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | moyenne |

| /22 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | moyenne |

| /21 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | moyenne |

| /20 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | faible |

| /19 | $35,00 | $34,50 (-1,4%) | $35,00 (0,0%) | faible |

| /18-/16 | $31,00 | $32,00 (+3,2%) | $32,00 (+3,2%) | faible |

| /15-up | $51,50 | $33,00 (-35,9%) | $33,00 (-35,9%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

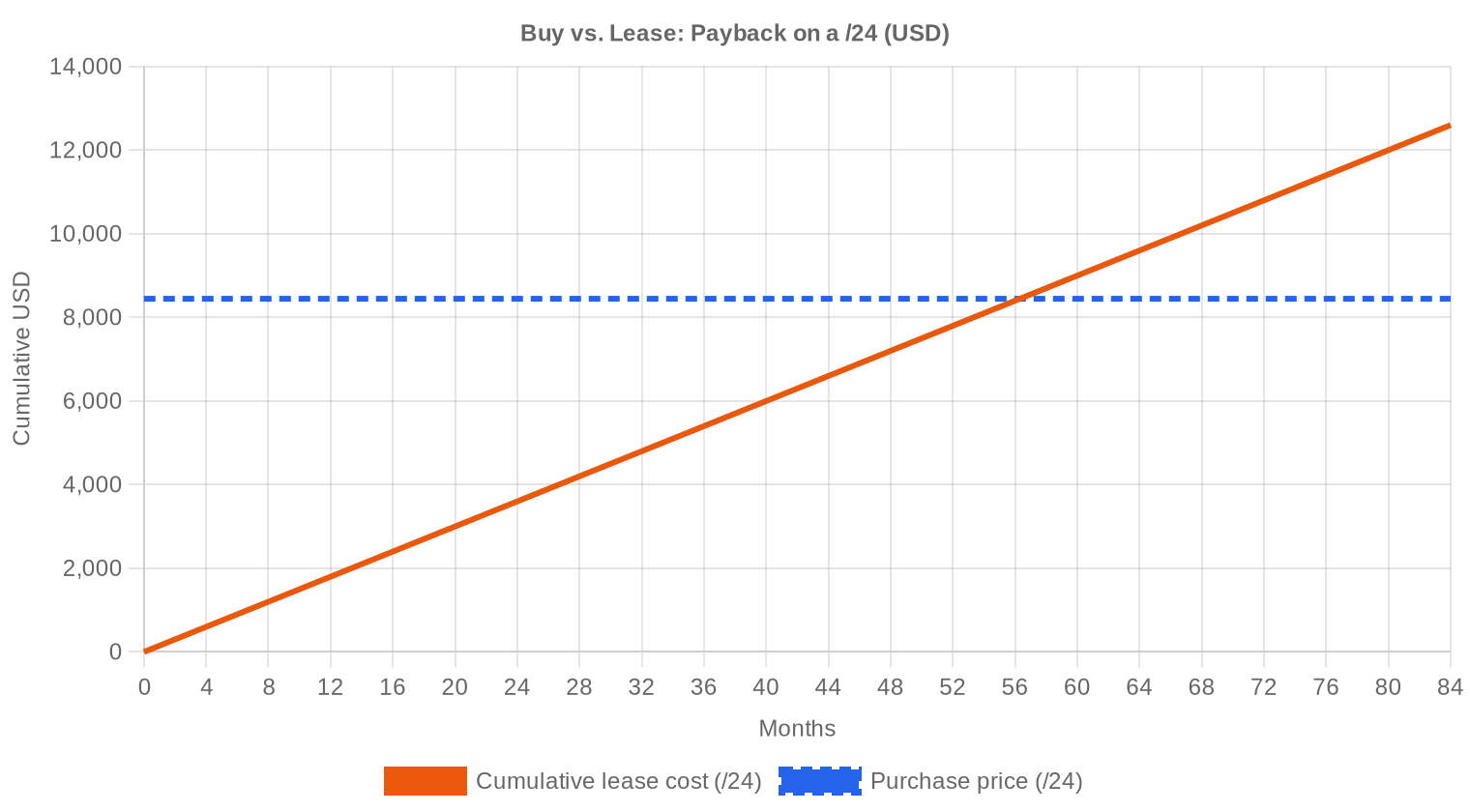

Le seuil d'amortissement achat versus location se situe à 56,3 mois, soit environ 4,7 ans. À un prix d'achat de 32,99 $/IP et un loyer de 0,5859 $/IP/mois, l'acquisition reste le choix rationnel pour tout horizon supérieur à cinq ans. Le rendement locatif implicite atteint 21,3 % annuel — un niveau qui rémunère généreusement le détenteur d'actifs. Pour un bloc /24, cela représente un investissement de 8 445 $ contre un loyer mensuel de 150 $. Notre recommandation : achat pour les opérateurs ayant une visibilité réseau à moyen terme, location uniquement pour les besoins de moins de quatre ans ou les projets dont la pérennité reste incertaine. Le marché locatif RIPE, seul à fournir des données fiables (44 observations, 0,5859 $/IP/mois), sert de référence — les tarifs ARIN et APNIC restent opaques.| /24 Prix d'achat | $8 445 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,3 mois (4,7 an) |

| Rendement brut annuel | 21,3% |

Ce que Cela Signifie pour Vous

Acheteurs : le repli de 6,7 % en glissement annuel offre un point d'entrée plus favorable qu'au S2 2023. Les blocs APNIC et LACNIC, entre 29,61 $ et 30,77 $/IP, constituent les meilleures opportunités pour les acquéreurs flexibles sur le choix du registre. Les /24 ARIN à 35 $/IP restent chers — n'achetez à ce niveau que si la géolocalisation nord-américaine est impérative.Vendeurs : la hausse du nombre de transactions (+19,2 %) indique une liquidité en amélioration. Profitez de cette dynamique pour céder les blocs non stratégiques avant un éventuel nouvel ajustement baissier. Les blocs ARIN se négocient avec une prime de 9,4 % sur la médiane du marché — c'est le registre où vendre rapporte le plus.

Loueurs : à 150 $/mois le /24, la location reste viable pour les besoins temporaires. Le rendement de 21,3 % annuel pour les bailleurs en fait un actif productif de premier ordre. Attention toutefois à l'absence de données locatives hors RIPE, qui limite la visibilité sur les marchés ARIN et APNIC.

Détenteurs de blocs : si votre horizon de détention excède cinq ans, le portage reste rentable. Toute cession en dessous de 30 $/IP mérite d'être reconsidérée au regard du rendement locatif disponible.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 (256 IP) se négocie autour de 8 445 $ à la médiane du marché, avec un premium par IP marqué sur les petits blocs. À l'inverse, les transactions portant sur des /16 et au-delà bénéficient de décotes significatives — le prix plancher à 26 $/IP concerne quasi exclusivement les blocs larges. L'écart entre le coût unitaire d'un /24 et celui d'un /16 atteint régulièrement 25 à 30 %, ce qui incite les gros acheteurs à privilégier les acquisitions en bloc.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

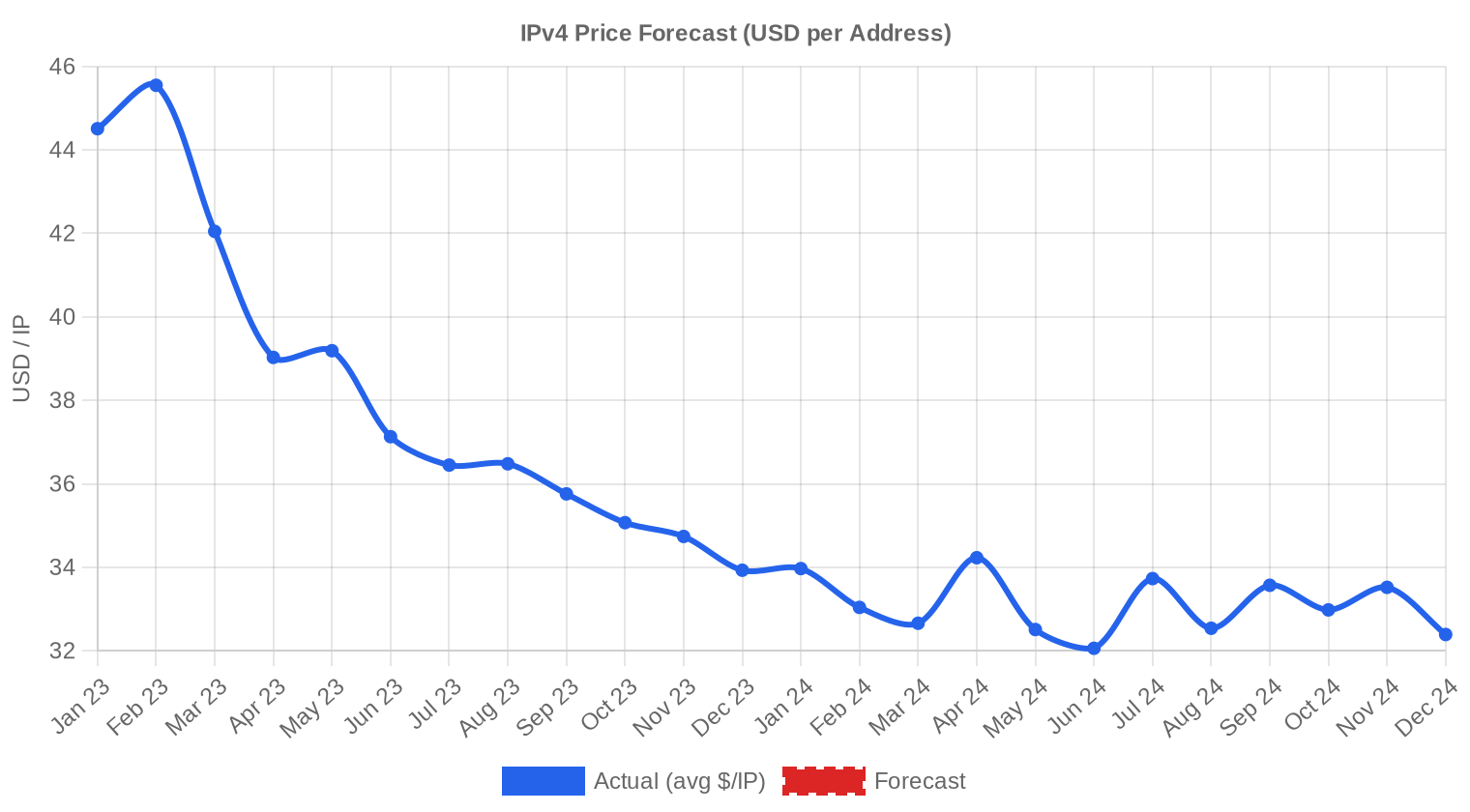

Depuis l'épuisement des stocks IANA en 2011, les prix IPv4 ont suivi une trajectoire ascendante quasi continue jusqu'au pic de 2023, où les /24 ARIN dépassaient 50 $/IP. L'annonce par AWS fin 2023 de facturer les adresses IPv4 publiques à 0,005 $/heure a constitué un point d'inflexion : les hyperscalers ont commencé à libérer des blocs sous-utilisés, augmentant l'offre disponible. Le S2 2024, à 32,99 $/IP en moyenne, se situe 30 à 35 % sous les sommets — une correction substantielle mais ordonnée. Le marché se bifurque désormais entre blocs premium (ARIN, propres, géolocalisés) et inventaire commoditisé (APNIC, LACNIC), un phénomène de segmentation qui devrait persister.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Les acquéreurs se répartissent entre opérateurs cloud de taille intermédiaire, FAI régionaux en expansion et entreprises ayant des besoins de connectivité directe. Côté vendeurs, les cessions proviennent majoritairement de détenteurs historiques (allocations pré-2000), de sociétés en restructuration et, de manière croissante, d'hyperscalers rationalisant leurs portefeuilles après le passage d'AWS à la facturation IPv4. Les dix transactions supérieures à 1 M$ concentrent 50,1 % de la valeur — ce marché reste polarisé entre le retail et l'institutionnel.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif implicite de 21,3 % annuel, l'adresse IPv4 surpasse largement l'immobilier commercial (5-7 %), les obligations investment grade (4-5 %) et rivalise avec certaines stratégies de private equity. La liquidité reste toutefois limitée — 409 transactions sur six mois ne constituent pas un marché profond au sens financier. L'absence de corrélation avec les marchés actions et obligataires fait de l'IPv4 un actif de diversification atypique pour les portefeuilles alternatifs.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,3% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse lentement — Google rapporte environ 45 % de trafic IPv6 au niveau mondial — mais la coexistence dual-stack reste la norme opérationnelle pour l'immense majorité des réseaux. Les équipements IoT, les infrastructures héritées et les applications d'entreprise dépendent structurellement d'IPv4. La transition complète vers IPv6 se mesure en décennies, pas en années, ce qui ancre la valeur résiduelle des blocs IPv4 sur un horizon long.Demande d'Infrastructure IA et Cloud

La construction accélérée de clusters d'entraînement IA et de fermes d'inférence génère une demande d'adressage IPv4 difficile à quantifier précisément mais visible dans les volumes. Chaque nouveau datacenter GPU requiert des blocs routables pour les API, le monitoring et la connectivité réseau. Les acquisitions de /20 et /18 par des acteurs liés à l'IA contribuent à soutenir le haut de la fourchette de prix, en particulier sur le registre ARIN.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valorisation d'un bloc dépend de cinq facteurs principaux : propreté (absence de blacklists), ancienneté de l'allocation, registre d'origine (ARIN > RIPE > APNIC en termes de prime), transférabilité inter-RIR, et géolocalisation associée. Un bloc /22 ARIN propre et ancien peut se négocier 20 à 30 % au-dessus d'un bloc APNIC équivalent. Les acheteurs institutionnels exigent désormais systématiquement un audit de réputation avant signature.Vendre ou Louer : Cadre de Décision

Dans un marché à 32,99 $/IP et un loyer de 0,59 $/IP/mois, la cession génère un capital immédiat mais renonce à un flux de revenus de 21,3 % annuel. La vente se justifie si le détenteur anticipe une poursuite de la baisse des prix ou s'il a un besoin de liquidité à court terme. La location est optimale pour les détenteurs patients, en particulier sur les blocs RIPE où le marché locatif est le plus structuré — à condition d'accepter le risque opérationnel lié à la gestion des locataires.| /24 Prix d'achat | $8 445 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,3 mois (4,7 an) |

| Rendement brut annuel | 21,3% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC avant tout transfert inter-organisation agit comme un régulateur d'offre. Elle empêche les flips spéculatifs et crée une prime de liquidité pour les blocs immédiatement transférables. Ce mécanisme soutient les prix RIPE à court terme mais limite également l'attractivité du registre pour les opérations de trading pur — un arbitrage que le marché intègre dans l'écart RIPE-ARIN.Distribution par Taille de Transaction

La taille moyenne des transactions atteint 94 902 $ au S2 2024, contre 63 595 $ au S1 2024 — une hausse de 49,2 % qui reflète la concentration de la valeur dans les gros deals. Les 326 transactions inférieures à 50 000 $ ne pèsent que 5,7 M$ (14,7 % de la valeur totale), tandis que les 10 opérations supérieures à 1 M$ représentent 19,5 M$ (50,1 %). Le marché se polarise : d'un côté le retail des /24 à 8 000-10 000 $, de l'autre les blocs institutionnels à plusieurs millions.Principaux Pays

En l'absence de données pays détaillées pour ce semestre, la ventilation par RIR reste le meilleur indicateur géographique. L'Europe (RIPE, 49,6 %) et l'Amérique du Nord (ARIN, 35,6 %) concentrent 85 % du marché en volume d'adresses. L'Asie-Pacifique progresse régulièrement grâce à la demande des opérateurs mobiles et des hébergeurs cloud régionaux, mais APNIC ne représente encore que 14 % du volume transacté.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment) de 42,5 Md$ cible le déploiement de connectivité haut débit dans les zones rurales américaines. Les FAI régionaux attributaires devront acquérir des blocs /20 à /18 pour adresser leurs nouveaux abonnés — une source de demande supplémentaire sur le segment ARIN mid-size. L'impact sur les prix ne sera pas immédiat — les décaissements s'étalent sur 2025-2028 — mais la pression à la hausse sur les blocs ARIN de taille intermédiaire est déjà anticipée par certains courtiers.Détentions IPv4 des Hyperscalers

Microsoft, Amazon, Google et Apple détiennent collectivement plusieurs centaines de millions d'adresses IPv4. La décision d'AWS de facturer les IPv4 publiques a déclenché un mouvement de rationalisation qui libère progressivement des blocs sur le marché secondaire. Ce flux d'offre institutionnel, s'il s'accélère, pourrait exercer une pression baissière durable sur les prix — mais les hyperscalers ont aussi intérêt à ne pas dévaloriser leurs propres actifs, ce qui limite la vitesse de liquidation.Conditions Macroéconomiques et Impact sur le Marché

Le cycle de baisse des taux amorcé par la BCE et la Fed en 2024 réduit le coût d'opportunité de la détention d'actifs IPv4 non productifs — un facteur marginalement favorable aux prix. Les budgets IT des entreprises restent sous pression après deux ans d'inflation salariale dans le secteur tech, ce qui freine les achats discrétionnaires de blocs. La combinaison de ces deux forces produit un marché stable : pas de compression brutale de la demande, mais pas non plus de rebond significatif des prix.Mise à Jour et Calibration du Modèle

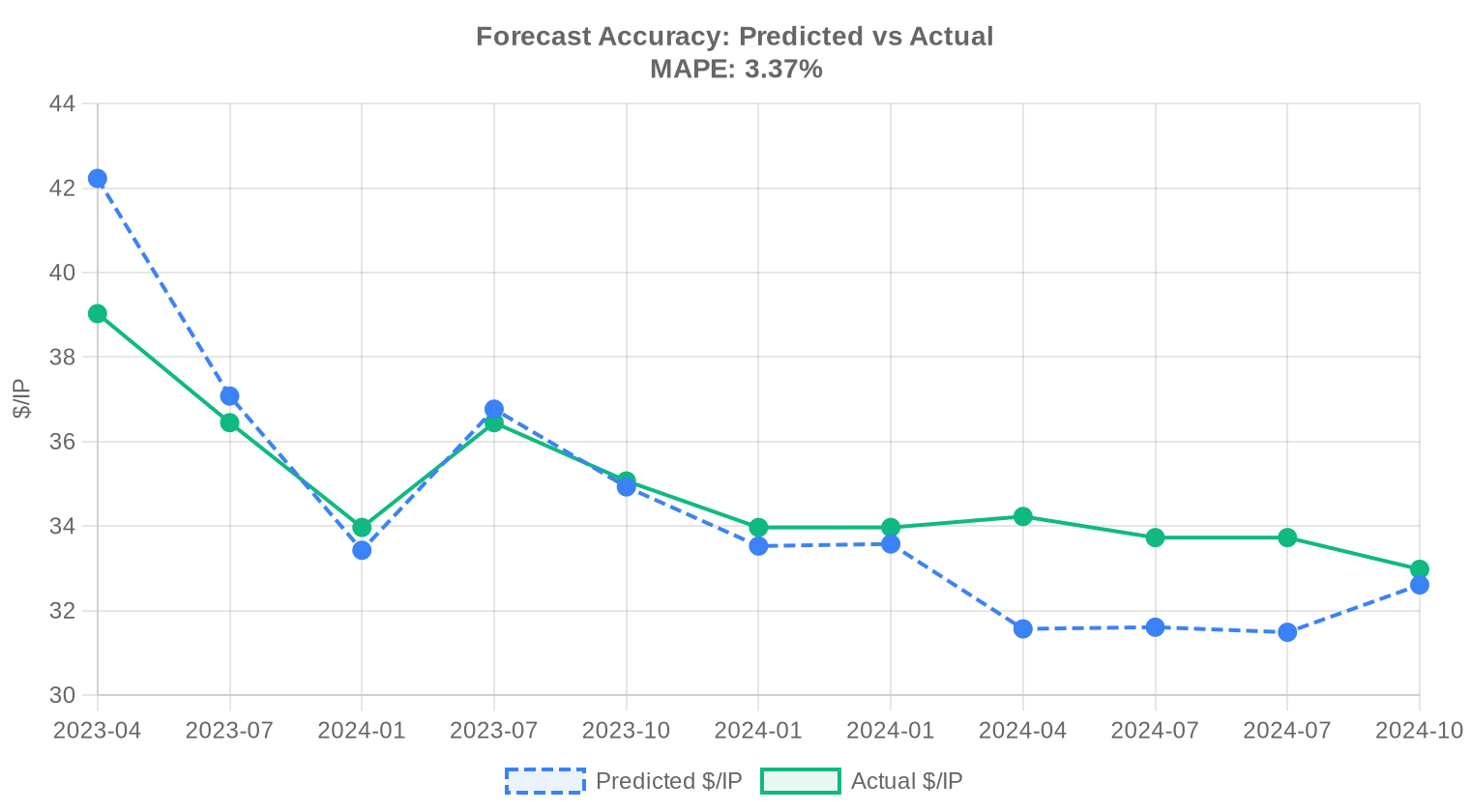

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au second semestre 2024 ?

Le prix moyen s'établit à 32,99 USD par adresse sur le S2 2024, avec une médiane à 32 USD. L'écart entre moyenne et médiane reste modeste, signe d'une distribution relativement homogène malgré des extrêmes allant de 26 à 45 USD.

Combien de transactions ont été enregistrées sur la période juillet–décembre 2024 ?

Le marché a comptabilisé 409 transactions portant sur 1 176 832 adresses IPv4, pour un volume total de 38,8 millions USD. La taille moyenne d'une opération ressort à environ 94 900 USD.

Pourquoi les blocs ARIN affichent-ils une prime par rapport aux blocs RIPE ?

Le prix moyen ARIN atteint 35,50 USD par IP contre 32,45 USD en zone RIPE, soit une prime d'environ 9,4 %. Cette surcote reflète la demande structurelle nord-américaine, un stock résiduel plus contraint et des exigences de justification d'utilisation qui renforcent la valeur intrinsèque des blocs ARIN.

Quel RIR concentre la majorité des transactions sur le S2 2024 ?

Le RIPE NCC domine avec 49,6 % des transactions (203 opérations sur 409) et 573 952 adresses échangées. Il représente également 63,5 % du volume total de transferts enregistrés tous RIR confondus.

Comment se positionnent les blocs APNIC en termes de prix ?

Les blocs APNIC s'échangent à un prix moyen de 30,77 USD par IP, soit une décote de 6,7 % par rapport à la moyenne globale. Le plafond observé reste à 35 USD, nettement en deçà du maximum ARIN à 45 USD, ce qui traduit une liquidité et une profondeur de marché différentes.

Quelle est la situation du marché LACNIC au second semestre 2024 ?

Le LACNIC reste un marché de niche avec seulement 14 transactions portant sur 18 944 adresses. Le prix moyen s'y établit à 29,61 USD, le plus bas des quatre RIR actifs, avec une médiane à 28,50 USD. La liquidité demeure limitée.

Existe-t-il des transactions enregistrées en zone AFRINIC sur la période ?

Non, aucune transaction n'a été recensée sur la zone AFRINIC au S2 2024. Ce marché reste structurellement inactif en raison de contraintes réglementaires et de gouvernance bien documentées.

Quel est le préfixe le plus échangé et que cela révèle-t-il ?

Le /24 (256 adresses) domine largement avec 151 transactions, soit plus d'un tiers du total. Cela confirme la fragmentation croissante de la demande : de nombreux acheteurs — hébergeurs, opérateurs cloud, PME — recherchent des blocs unitaires minimaux pour satisfaire des besoins ciblés.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du marché ?

Notre analyse d'amortissement privilégie l'achat. Au prix moyen de 32,99 USD par IP et un loyer mensuel de 0,5859 USD, le seuil de rentabilité de l'acquisition se situe à 56,3 mois, soit environ 4,7 ans. Le rendement locatif implicite de 21,3 % par an rend l'achat plus efficient pour tout horizon supérieur à cinq ans.

Quel est le coût mensuel de location d'un bloc /24 au S2 2024 ?

Le tarif de location observé s'établit à environ 150 USD par mois pour un /24, soit 0,5859 USD par adresse et par mois. Ces données reposent sur un échantillon de 44 contrats de bail, principalement en zone RIPE.

Quelles erreurs éviter lors de l'acquisition d'un bloc IPv4 en fin d'année 2024 ?

Trois écueils majeurs : payer au-dessus de 35 USD par IP sur un bloc RIPE alors que la médiane est à 32 USD ; négliger la due diligence sur les listes noires et l'historique de réputation du bloc ; et sous-estimer les délais de transfert inter-RIR qui peuvent atteindre 30 à 60 jours, retardant la mise en production.

Quels risques pèsent sur la valorisation des adresses IPv4 à moyen terme ?

Le risque principal reste l'accélération de l'adoption d'IPv6, qui pourrait comprimer la demande structurelle. Néanmoins, la tendance haussière de +1,97 % observée sur le semestre et les prévisions stables à 32,63 USD pour fin 2024 suggèrent que cette transition demeure graduelle. Un retournement brutal est peu probable à horizon 12–18 mois.

Pourquoi ne faut-il pas se fier uniquement au prix moyen pour évaluer le marché ?

Le prix moyen de 32,99 USD masque une dispersion significative : de 26 USD pour les blocs les moins chers à 45 USD pour les plus valorisés. L'écart de 73 % entre plancher et plafond reflète des différences de RIR, de taille de bloc et de qualité de réputation. L'analyse par RIR et par tranche de taille est indispensable.

Comment se répartit le marché par tranche de montant d'opération ?

Les petites opérations (< 50 000 USD) représentent 326 transactions sur 409, soit 79,7 % en nombre, mais seulement 14,7 % en valeur. À l'inverse, les dix transactions supérieures à 1 million USD concentrent 50,1 % de la valeur totale (19,5 M USD). Le marché est structurellement asymétrique.

Quelle est la prévision de prix pour la fin du second semestre 2024 ?

Notre modèle anticipe un prix moyen de 32,63 USD par IP à fin décembre 2024, en léger repli par rapport à la moyenne semestrielle de 32,99 USD. La prévision est jugée fiable. La tendance de fond reste orientée à la hausse avec une appréciation de 1,97 % sur la période.

Quel volume total de transferts a été enregistré tous motifs confondus au S2 2024 ?

5 382 transferts ont été enregistrés sur la période, incluant les transferts commerciaux et administratifs. Le RIPE concentre 60,7 % de ce flux (3 268 transferts), suivi de l'ARIN avec 39,3 % (2 114 transferts). Les autres RIR n'enregistrent aucun transfert déclaré.

L'adoption d'IPv6 a-t-elle eu un impact mesurable sur les prix IPv4 au S2 2024 ?

Non, pas de manière significative. Malgré une progression continue du déploiement IPv6 chez les grands opérateurs, le marché IPv4 affiche une tendance haussière de +1,97 % sur le semestre. La coexistence duale IPv4/IPv6 maintient une demande soutenue, notamment pour les infrastructures héritées et les services B2B.

Quels sont les risques spécifiques liés à l'achat de blocs en zone LACNIC ?

Outre la faible liquidité (14 transactions seulement au S2 2024), les blocs LACNIC présentent un risque de revente limité en raison d'un marché secondaire étroit. Les délais de validation des transferts peuvent être plus longs et les politiques de justification d'utilisation plus contraignantes selon les pays de la zone.

Comment interpréter la prime de prix entre le minimum et le maximum observés sur la période ?

L'écart entre le plancher de 26 USD et le plafond de 45 USD reflète un spread de 73 %. Les blocs ARIN de petite taille, propres et bien documentés, commandent les prix les plus élevés. Les blocs de grande taille ou ceux nécessitant un nettoyage de réputation se négocient dans le bas de la fourchette.

Le rendement locatif de 21,3 % est-il soutenable ?

Ce rendement brut, calculé sur la base d'un loyer annuel de 7,03 USD par IP rapporté à un prix d'acquisition de 32,99 USD, est exceptionnellement élevé pour un actif numérique. Il reflète une demande locative forte et une offre de blocs en location encore limitée. Une compression graduelle est probable si davantage de détenteurs arbitrent vers le leasing.

Quel est le seuil d'amortissement pour un acheteur qui hésite entre achat et location ?

Le point mort se situe à 56,3 mois, soit 4,7 ans. En deçà de cette durée d'utilisation, la location est financièrement préférable. Au-delà, l'acquisition s'impose. Pour un horizon de détention supérieur au seuil de 90 mois, l'achat génère une économie substantielle.

Pourquoi les transactions supérieures à 1 M USD dominent-elles la valeur du marché ?

Dix opérations seulement — soit 2,4 % du nombre total — concentrent 19,5 millions USD, représentant la moitié de la valeur échangée. Ce phénomène est caractéristique d'un marché de gré à gré où les grands opérateurs télécoms et les hyperscalers acquièrent des blocs contigus de taille importante à des fins d'infrastructure critique.

Quelles précautions prendre avant d'acquérir un bloc /24 au prix médian de 32 USD par IP ?

Vérifier systématiquement l'absence d'inscription sur les principales listes noires (Spamhaus, CBL), s'assurer de la propreté de l'historique WHOIS, et confirmer que le transfert peut s'effectuer dans les délais attendus auprès du RIR concerné. Un audit de réputation préalable peut éviter une décote de 10 à 15 % à la revente.

Le marché IPv4 est-il en phase de consolidation ou d'expansion au S2 2024 ?

La tendance haussière modérée de +1,97 % et le volume de 409 transactions suggèrent un marché en phase de maturation plutôt que d'expansion rapide. Les prix se stabilisent autour de 32–33 USD, la volatilité reste contenue et les prévisions convergent vers 32,63 USD à fin décembre. Le marché entre dans une dynamique de plateau haussier.

Quel pic de transferts a été observé sur les 24 derniers mois et qu'indique-t-il ?

Le pic mensuel de transferts a été atteint en décembre 2024, sur un total cumulé de 19 742 transferts enregistrés sur 24 mois. Le RIPE représente 63,5 % de ce volume historique et l'ARIN 36,5 %. Cette concentration bipolaire confirme que le marché secondaire IPv4 reste structurellement euro-atlantique.