16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 3ᵉ trimestre 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

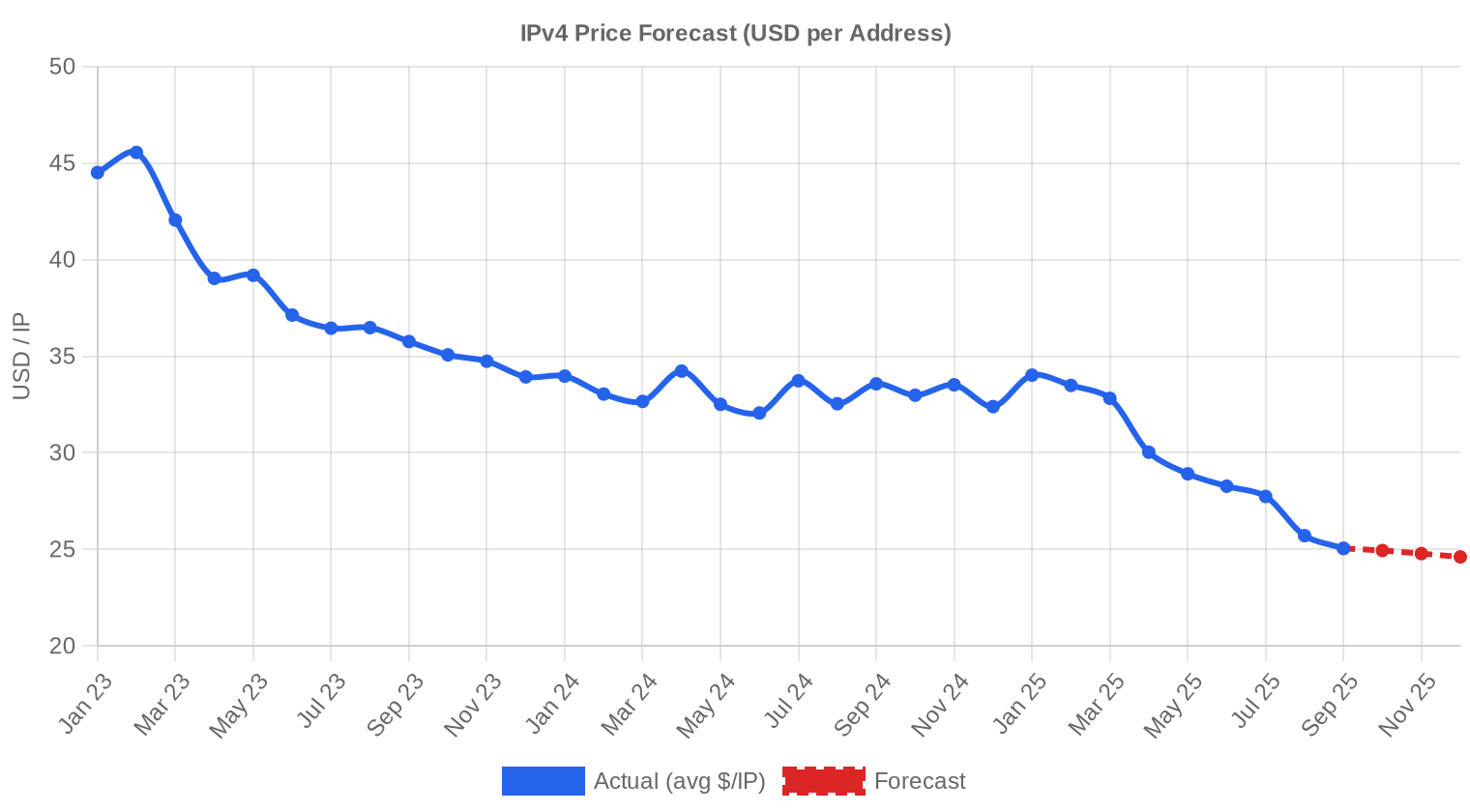

Le marché IPv4 a traité 246 transactions au 3ᵉ trimestre 2025, portant sur 1 391 360 adresses pour un volume global de 25,3 M$. Le prix moyen s'établit à 26,33 $/IP — en recul de 9,3 % par rapport au 2ᵉ trimestre 2025 et de 20,7 % sur un an par rapport au 3ᵉ trimestre 2024. La médiane à 27 $/IP reste légèrement au-dessus de la moyenne, signe d'une distribution tirée vers le bas par quelques blocs décotés. Le nombre de transactions progresse de 12,3 % par rapport au trimestre précédent, ce qui confirme que la liquidité du marché ne faiblit pas — c'est le prix qui s'ajuste.Aperçu du Marché

| Transactions | 246 |

| Adresses IP Échangées | 1 391 360 |

| Valeur de Marché Estimée | $25 327 061 |

| Prix Moyen / IP | $26,33 |

| Prix Médian / IP | $27,00 |

| Transferts RIR | 2 192 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q3 2024) | Variation |

|---|---|---|---|

| Transactions | 246 | 154 | +59,7% |

| Adresses IP Échangées | 1 391 360 | 338 944 | +310,5% |

| Valeur de Marché Estimée | $25 327 061 | $11 232 892 | +125,5% |

| Prix Moyen / IP | $26,33 | $33,22 | -20,7% |

| Transferts RIR | 2 192 | 2 279 | -3,8% |

Dynamique des Prix

L'écart entre le plancher (14 $/IP) et le plafond (45 $/IP) reste considérable, un spread de 31 $ qui traduit la forte hétérogénéité des blocs échangés. Les transactions à 14 $ concernent vraisemblablement des blocs volumineux avec historique douteux ou des cessions intra-groupe ; le pic à 45 $ provient exclusivement du registre ARIN, probablement un /24 propre avec ancienneté d'allocation. La régression trimestrielle affiche −0,66 %, un rythme de décroissance qui s'est modéré par rapport à la chute plus abrupte observée entre T1 et T2. Le recul annuel de 20,7 % constitue la correction la plus marquée depuis le pic de 2023-2024 : le marché purge les excès de valorisation post-pénurie, et la charge publique IPv4 d'AWS continue de peser sur la demande marginale. La convergence entre moyenne et médiane (26,33 $ contre 27 $) suggère que le gros des flux se concentre désormais dans une bande étroite autour de 25-28 $.

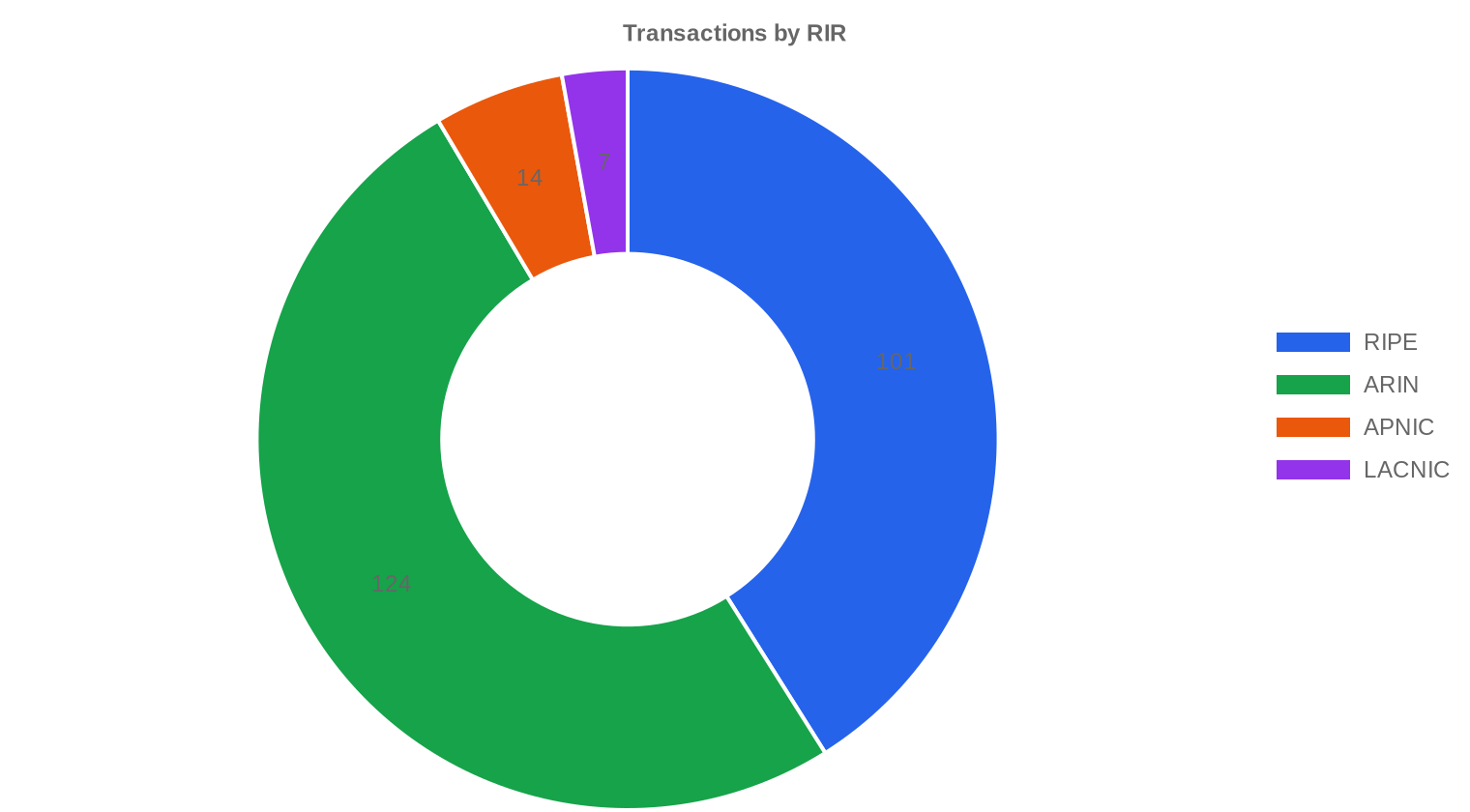

Prix par RIR

ARIN domine les volumes avec 50,4 % des adresses échangées, mais c'est le registre le moins cher du trimestre à 25,39 $/IP de moyenne — un effet de taille, les blocs ARIN étant en moyenne plus gros et donc décotés à l'unité. LACNIC affiche le prix moyen le plus élevé à 28,29 $/IP, une prime de rareté sur un marché secondaire quasi inexistant (7 transactions seulement, 4 608 adresses). L'écart ARIN-RIPE se resserre : 25,39 $ contre 27,16 $, soit un différentiel de 7 % contre 12-15 % observé historiquement — une convergence qui mérite d'être suivie.ARIN : 25,39 $/IP sur 124 transactions (76,5 % du volume en adresses).

RIPE NCC : 27,16 $/IP sur 101 transactions (22,3 % du volume).

APNIC : 27,72 $/IP sur 14 transactions (0,8 % du volume).

LACNIC : 28,29 $/IP sur 7 transactions (0,3 % du volume).

AFRINIC : aucune transaction enregistrée ce trimestre.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $27,16 | $27,50 | 310 784 | 1 360 | $27,00 | $26,00 |

| ARIN | 124 | $25,39 | $25,00 | 1 064 704 | 832 | $24,50 | $24,00 |

| APNIC | 14 | $27,72 | $28,35 | 11 264 | 0 | $26,00 | $25,00 |

| LACNIC | 7 | $28,29 | $28,00 | 4 608 | 0 | $28,00 | $27,50 |

Volume de Transactions

Offre et Tailles de Bloc

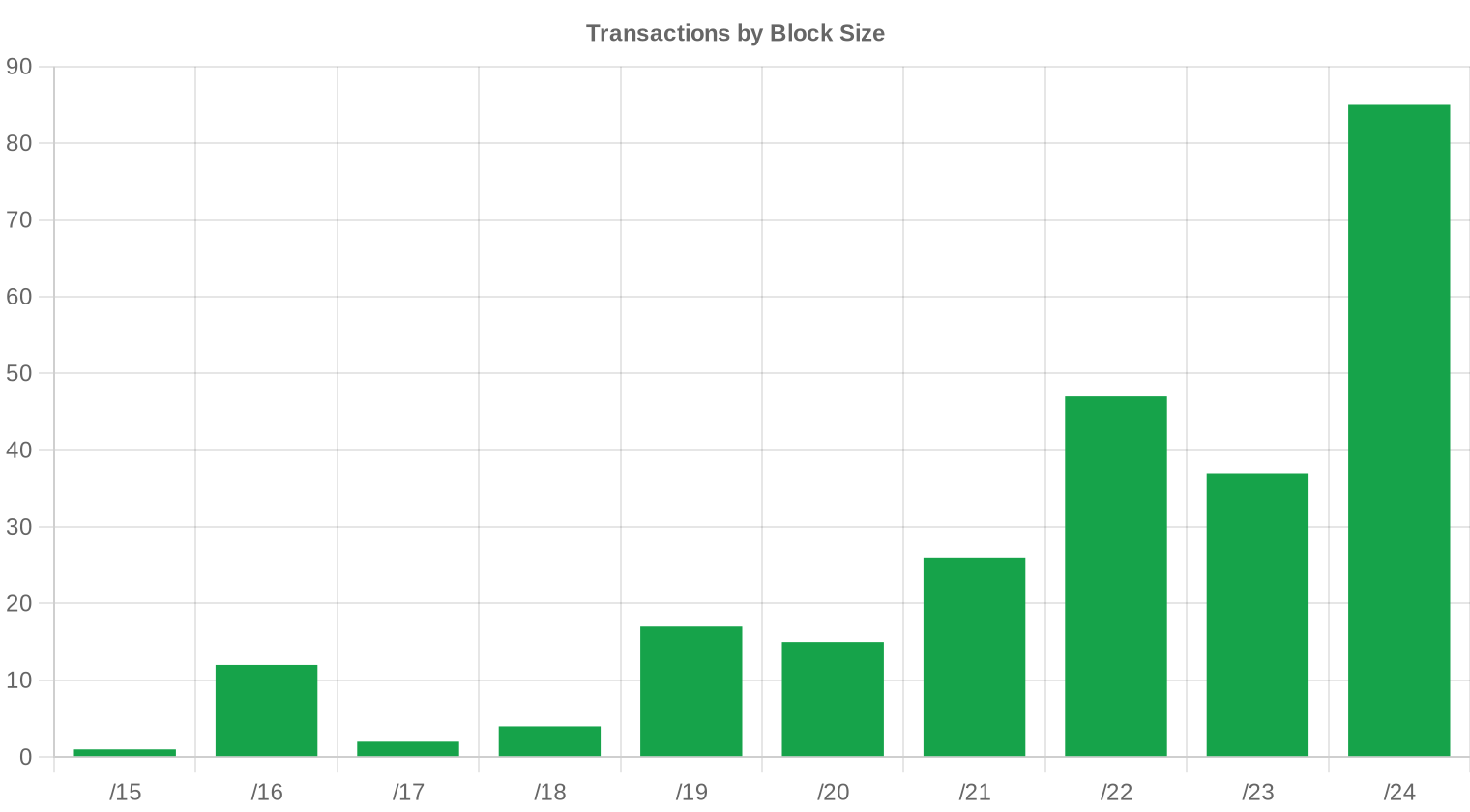

Le /24 reste le format dominant avec 85 transactions, soit 34,6 % du total — c'est la taille de référence pour les PME, les hébergeurs de niche et les opérateurs de messagerie. Les gros blocs (/16 et plus) représentent l'essentiel du volume en adresses, concentrés sur ARIN, ce qui tire la moyenne pondérée vers le bas. La demande de blocs intermédiaires (/20 à /22) reste soutenue, portée par les déploiements cloud régionaux et les besoins d'opérateurs WISP.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. L'activité transactionnelle reste concentrée sur l'axe Amérique du Nord – Europe, cohérent avec la répartition ARIN (50,4 %) / RIPE (41 %) des volumes.Activité de Transferts

Le nombre total de transferts enregistrés auprès des RIR s'élève à 2 192 au T3 2025. RIPE NCC domine avec 1 360 transferts (62 %), contre 832 pour ARIN. Ce décalage entre le volume de transferts (RIPE en tête) et le volume d'adresses (ARIN en tête) reflète la structure du marché européen : beaucoup de petits blocs changent de main sous RIPE, alors qu'ARIN concentre les transactions de grande taille.Tendances de Transferts à Long Terme

Sur les 33 mois suivis, 27 419 transferts ont été comptabilisés tous registres confondus. Le pic d'activité remonte à décembre 2024, mois qui a vu un afflux de cessions en fin d'exercice fiscal — un schéma classique de réalisation de plus-values avant clôture comptable. La répartition historique (RIPE 58,7 %, ARIN 41,3 %) confirme la prédominance structurelle du marché européen en nombre de transactions, même si ARIN pèse davantage en valeur.| RIR | Transferts RIR |

|---|---|

| RIPE | 16 091 |

| ARIN | 11 328 |

| Transferts RIR | 27 419 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $24,61 d'ici décembre 2025, avec une estimation de $25,11 par IP pour le mois prochain.

- RIPE : projeté à $27,00 par IP le mois prochain, avec une tendance vers $26,00 d'ici décembre 2025.

- ARIN : projeté à $24,50 par IP le mois prochain, avec une tendance vers $24,00 d'ici décembre 2025.

- APNIC : projeté à $26,00 par IP le mois prochain, avec une tendance vers $25,00 d'ici décembre 2025.

- LACNIC : projeté à $28,00 par IP le mois prochain, avec une tendance vers $27,50 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $28,50 | $28,00 (-1,8%) | $27,50 (-3,5%) | moyenne |

| /23 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | moyenne |

| /22 | $24,95 | $24,50 (-1,8%) | $24,00 (-3,8%) | moyenne |

| /21 | $25,00 | $24,50 (-2,0%) | $24,00 (-4,0%) | moyenne |

| /20 | $22,50 | $22,00 (-2,2%) | $21,50 (-4,4%) | faible |

| /19 | $21,00 | $21,00 (0,0%) | $20,50 (-2,4%) | faible |

| /18-/16 | $16,00 | $16,00 (0,0%) | $15,50 (-3,1%) | faible |

| /15-up | $14,00 | $14,00 (0,0%) | $13,50 (-3,6%) | faible |

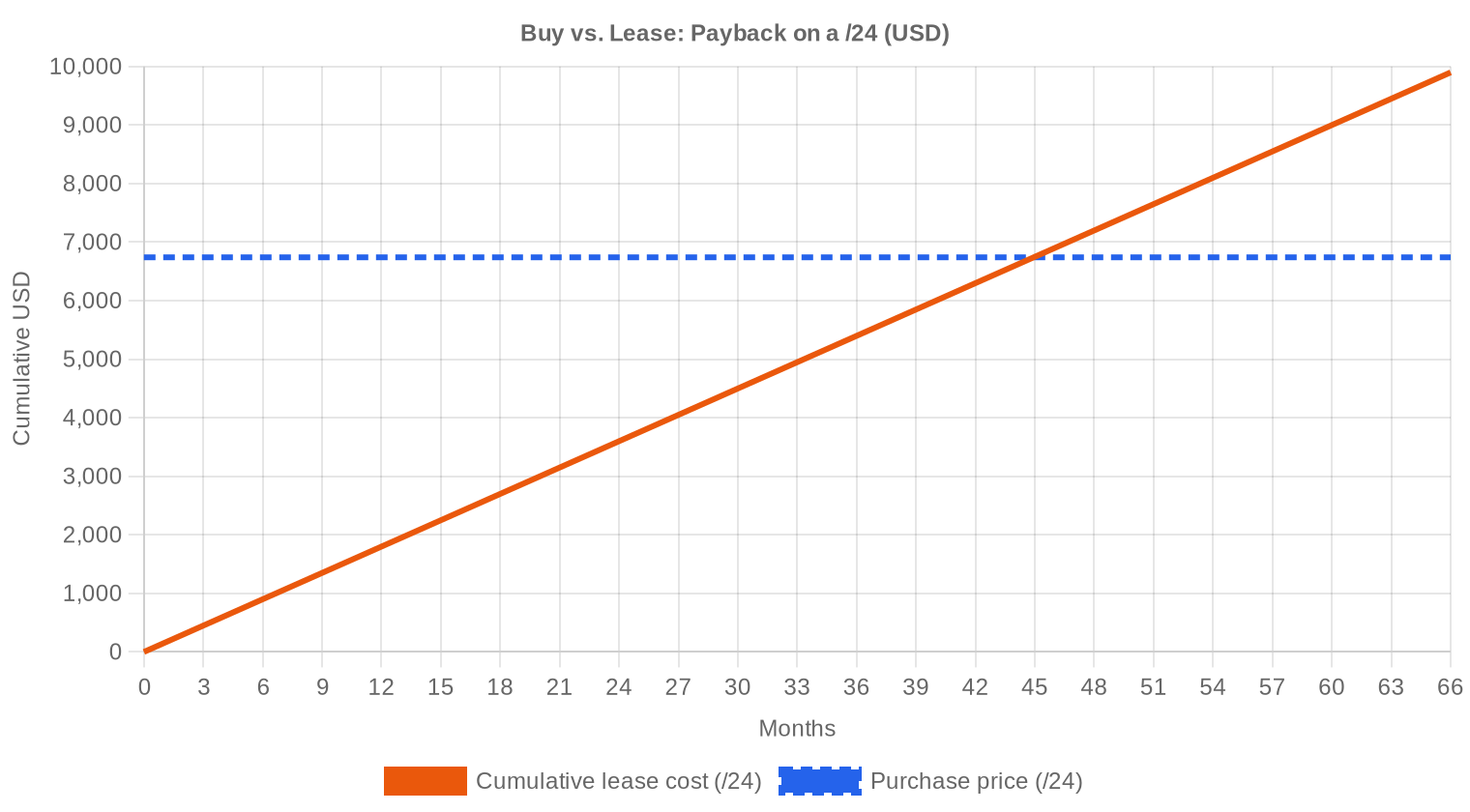

Avis de la Rédaction : Acheter ou Louer ?

L'analyse achat vs. location penche clairement en faveur de l'achat pour les détenteurs à horizon supérieur à 3,7 ans. Au prix moyen d'acquisition de 26,33 $/IP et un loyer mensuel de 0,5859 $/IP, le seuil de rentabilité se situe à 44,9 mois — soit 3 ans et 9 mois. Un /24 coûte 6 740 $ à l'achat contre 150 $/mois en location. Pour un opérateur qui sait qu'il aura besoin de ses adresses au-delà de 2029, l'achat est mathématiquement supérieur. Le rendement locatif annualisé de 26,7 % reste exceptionnel pour un actif immobilisé, ce qui devrait inciter les détenteurs de blocs inutilisés à les mettre en location plutôt qu'à vendre dans un marché baissier. À 24-25 $/IP en fin d'année, le ratio achat/location deviendrait encore plus favorable à l'acquisition.| /24 Prix d'achat | $6 740 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 44,9 mois (3,7 an) |

| Rendement brut annuel | 26,7% |

Ce que Cela Signifie pour Vous

Acheteurs : le momentum est en votre faveur. Les prix ont cédé 20,7 % sur un an et le modèle anticipe encore 6 % de baisse d'ici décembre. Pas de précipitation, mais ne pas attendre un effondrement non plus — le plancher 24-25 $ semble se dessiner.Vendeurs : le marché absorbe plus de volume (+12,3 % de transactions) mais à des prix inférieurs. Si vous avez des blocs propres de taille /20 ou plus, le moment reste correct pour céder. Les /24 RIPE maintiennent une prime relative, profitez-en tant qu'elle tient.

Locataires : à 0,59 $/IP/mois, la location reste pertinente pour les besoins de court terme (< 3 ans). Au-delà, l'achat s'impose à ces niveaux de prix.

Détenteurs de blocs : avec un rendement locatif de 26,7 % annualisé, la mise en location de blocs dormants génère un retour supérieur à la quasi-totalité des classes d'actifs traditionnelles. Dans un marché baissier, louer permet de conserver l'optionalité d'une vente future à meilleur prix.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 se négocie typiquement entre 27 et 32,50 $ sur RIPE et peut monter à 45 $ sur ARIN pour un bloc particulièrement propre — une prime unitaire de 40 à 70 % par rapport aux gros blocs. Les /16 et assimilés s'échangent dans la zone 14-22 $/IP, la décote de volume jouant pleinement. Le sweet spot du marché se situe sur les /20 à /22, qui offrent le meilleur compromis entre liquidité et prix unitaire pour les acheteurs institutionnels.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement des pools IANA en 2011, le prix IPv4 a suivi une trajectoire haussière quasi continue jusqu'au pic de 2023, où les /24 propres frôlaient les 60 $/IP sur certains registres. L'introduction par AWS d'une facturation de 0,005 $/heure par adresse publique en février 2024 a constitué le point d'inflexion majeur : les hyperscalers ont commencé à restituer des blocs inutilisés, augmentant l'offre disponible. Le marché est passé d'un régime de pénurie à un régime de rééquilibrage, avec un prix moyen qui a perdu un tiers de sa valeur en 18 mois. La bifurcation entre blocs propres (premium) et blocs à historique douteux (décotés) reste le fait structurant de la formation des prix.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les FAI régionaux et les opérateurs WISP constituent le socle de la demande récurrente ; les fournisseurs cloud de taille intermédiaire complètent le tableau. Côté vendeurs, les cessions proviennent majoritairement de détenteurs historiques (universités, entreprises legacy, administrations) et d'opérateurs en restructuration. Les brokers et fonds spécialisés qui avaient constitué des stocks entre 2020 et 2022 commencent à décharger, ajoutant de la pression vendeuse.IPv4 face aux Autres Classes d'Actifs

Le rendement locatif annualisé de 26,7 % place IPv4 dans une catégorie à part. À titre de comparaison, l'immobilier commercial en Europe génère 4-6 %, les obligations investment grade autour de 3,5-4 %, et le S&P 500 affiche un rendement moyen historique de 10 %. Le risque principal reste la dépréciation du sous-jacent — si les prix continuent de baisser de 15-20 % par an, le rendement net réel se comprime significativement, mais il demeure supérieur aux alternatives classiques même dans ce scénario.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 26,7% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse mécaniquement chez les grands opérateurs mobiles et les hyperscalers, mais reste marginale dans l'infrastructure entreprise. Tant que les réseaux d'entreprise, les systèmes legacy et une part significative du SaaS fonctionnent en IPv4, la coexistence duale se prolongera. L'horizon réaliste d'un marché IPv4 résiduel se situe à 8-12 ans minimum — largement au-delà du seuil de rentabilité d'un achat aujourd'hui.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement et de fermes d'inférence IA génère une demande IPv4 incrémentale, chaque nœud de calcul exposé nécessitant une adresse routable. Les projets de datacenters souverains en Europe et en Asie-Pacifique multiplient les besoins en blocs de taille /20 à /18. Cette demande ne compense pas encore la pression baissière liée aux restitutions des hyperscalers, mais elle constitue un plancher de demande structurel.Ce Qui Détermine la Valeur d'un Bloc IPv4

La propreté du bloc — absence de listes noires, pas d'historique de spam — reste le facteur de prix numéro un : un /24 propre peut valoir le double d'un bloc blacklisté de même taille. L'ancienneté d'allocation, le RIR d'origine (ARIN et RIPE étant les plus liquides) et la transférabilité inter-RIR jouent également. Les blocs LACNIC et APNIC souffrent d'une prime de liquidité négative du fait de la taille réduite de leurs marchés secondaires.Vendre ou Louer : Cadre de Décision

Dans un marché orienté à la baisse, la location est la stratégie optimale pour les détenteurs qui anticipent une stabilisation future des prix : elle génère du cash-flow (26,7 % annualisé) tout en préservant l'actif. La vente se justifie si le détenteur a besoin de liquidité immédiate ou s'il estime que le prix va continuer de baisser au-delà de 2026 — auquel cas mieux vaut cristalliser à 26 $/IP qu'attendre un hypothétique 20 $.| /24 Prix d'achat | $6 740 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 44,9 mois (3,7 an) |

| Rendement brut annuel | 26,7% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC contraint les acheteurs à conserver un bloc deux ans avant de pouvoir le revendre, ce qui réduit la vélocité spéculative et agit comme un stabilisateur de prix sur le marché européen. Cette contrainte crée aussi un effet de rareté artificielle : des blocs récemment acquis ne peuvent pas être remis sur le marché même si le vendeur le souhaite. C'est l'un des facteurs qui explique la prime persistante des blocs RIPE par rapport à ARIN, où aucune règle équivalente n'existe.Distribution par Taille de Transaction

La taille moyenne des transactions s'établit à 102 956 $ au T3 2025, en baisse de 15,8 % par rapport aux 122 250 $ du T2 et en hausse de 41,1 % par rapport aux 72 941 $ du T3 2024. L'essentiel du flux provient des petites transactions (< 50 000 $) qui représentent 169 des 246 deals, mais seulement 9,2 % de la valeur totale. Les 13 transactions supérieures à 1 M$ concentrent à elles seules 24,2 M$, soit 95,4 % de la valeur — le marché reste structurellement bipolaire entre un flux retail de /24 et quelques méga-deals sur des blocs ARIN.Principaux Pays

En l'absence de données géographiques granulaires ce trimestre, la répartition par RIR sert de proxy : l'Amérique du Nord (ARIN, 50,4 % du volume) et l'Europe (RIPE, 22,3 %) restent les deux pôles dominants. Les marchés APNIC et LACNIC demeurent des niches à 14 et 7 transactions respectivement, avec une liquidité insuffisante pour établir des tendances géographiques fiables.Impact du Programme BEAD

Le programme BEAD, doté de 42,45 Md$ pour le déploiement du haut débit en zones rurales américaines, commence à se matérialiser en attributions concrètes aux opérateurs locaux. Ces FAI de taille intermédiaire auront besoin de blocs /20 à /18 pour adresser leurs nouveaux abonnés, créant une pression haussière ciblée sur ce segment de taille. L'impact sur les prix globaux reste limité à ce stade, mais pourrait devenir mesurable d'ici T1-T2 2026 à mesure que les déploiements s'accélèrent.Détentions IPv4 des Hyperscalers

Les grandes plateformes cloud (AWS, Microsoft, Google) détiennent collectivement plusieurs dizaines de millions d'adresses IPv4. La politique de facturation d'AWS a initié un mouvement de rationalisation : les adresses inutilisées sont progressivement libérées ou sous-louées, alimentant l'offre secondaire. Tant que cette dynamique de déstockage se poursuit, elle exercera une pression baissière structurelle sur le marché — et rien n'indique qu'elle soit terminée.Conditions Macroéconomiques et Impact sur le Marché

Le cycle de baisse des taux directeurs de la BCE et de la Fed améliore les conditions de financement des opérateurs télécom et réduit le coût d'opportunité de détention d'actifs IPv4. Les budgets IT entreprise restent sous pression dans un contexte de croissance modérée, ce qui freine la demande marginale des acheteurs non-essentiels. L'effet net est légèrement baissier sur les prix IPv4 à court terme, mais le plancher de demande structurel — FAI, cloud, IA — reste solide.Mise à Jour et Calibration du Modèle

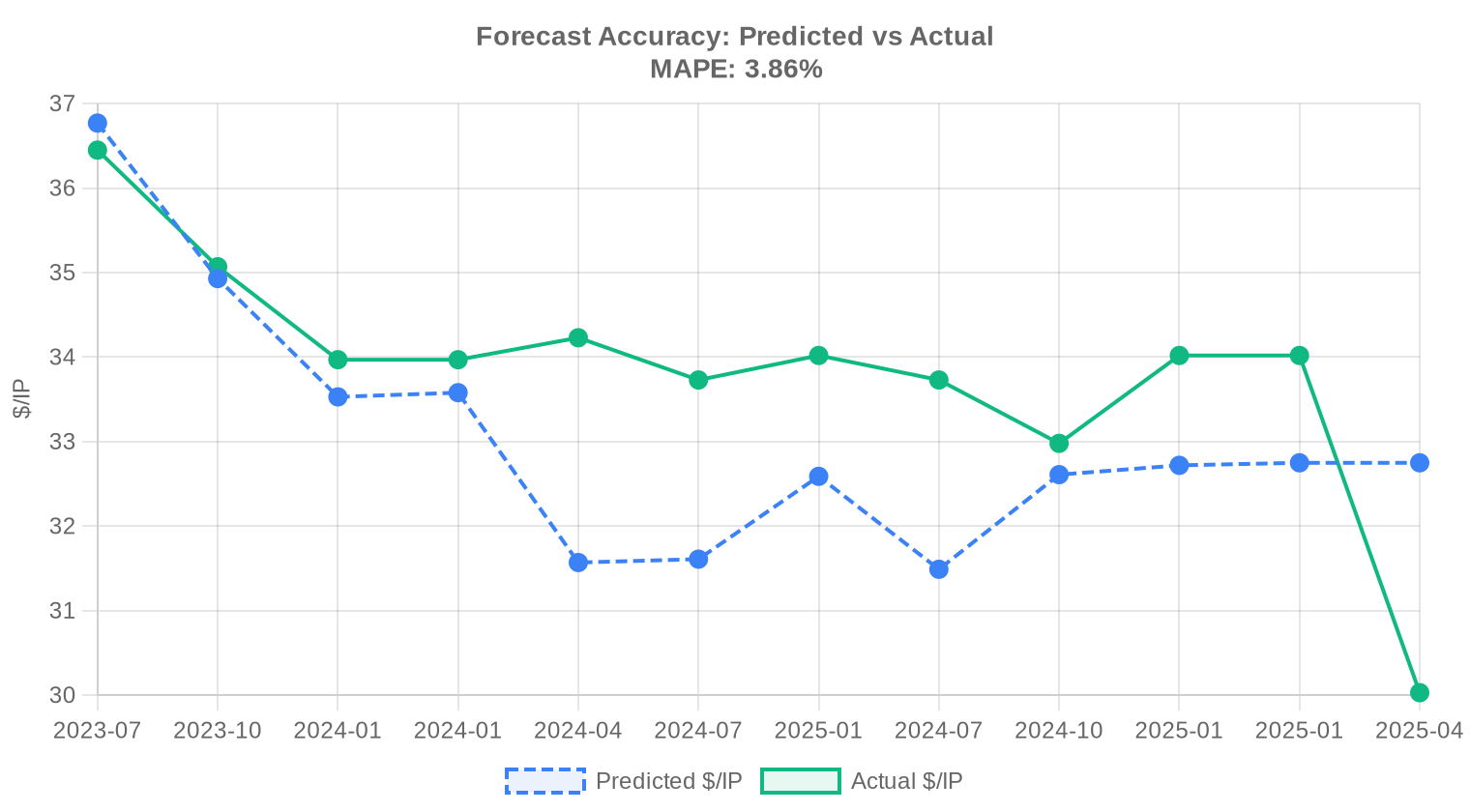

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen par adresse IPv4 au T3 2025 ?

Le prix moyen s'établit à 26,33 USD par adresse, avec une médiane légèrement supérieure à 27 USD. L'écart entre ces deux mesures suggère une distribution modérément asymétrique, tirée vers le bas par quelques transactions à prix réduit sur des blocs volumineux.

Combien de transactions ont été enregistrées ce trimestre ?

Le marché a enregistré 246 transactions portant sur un volume total de 1 391 360 adresses IPv4, pour une valeur cumulée de 25,3 millions USD. Le ticket moyen par opération ressort à environ 103 000 USD.

Pourquoi LACNIC affiche-t-il le prix unitaire le plus élevé du trimestre à 28,29 USD ?

Le marché LACNIC se caractérise par une offre structurellement limitée — seulement 7 transactions sur 4 608 adresses ce trimestre. Cette rareté crée une prime de 7 à 11 % par rapport au prix moyen ARIN. Les acquéreurs souhaitant des préfixes géolocalisés en Amérique latine n'ont guère de levier de négociation.

Comment se positionnent les prix RIPE par rapport à ARIN au T3 2025 ?

RIPE affiche un prix moyen de 27,16 USD contre 25,39 USD pour ARIN, soit un écart de 1,77 USD par adresse. La médiane RIPE (27,50 USD) dépasse également celle d'ARIN (25 USD). Cette prime RIPE s'explique par la demande soutenue des opérateurs européens et un stock résiduel plus contraint.

Quels sont les risques d'acheter à 45 USD par adresse, comme observé dans le haut de la fourchette ARIN ?

Le plafond de 45 USD constaté sur certaines transactions ARIN représente un premium de 71 % par rapport au prix moyen du trimestre. Un tel surcoût ne se justifie que pour des blocs de taille critique ou des préfixes très propres. À ce niveau, le seuil d'amortissement face au leasing dépasse largement les 76 mois, ce qui détériore significativement la rentabilité de l'acquisition.

Est-il préférable d'acheter ou de louer des adresses IPv4 aux conditions actuelles ?

Au prix d'achat moyen de 26,33 USD et au tarif locatif de 0,5859 USD par adresse et par mois, le point mort se situe à environ 44,9 mois, soit 3,7 ans. Le rendement locatif annualisé atteint 26,7 %. Pour un horizon de détention supérieur à 4 ans, l'acquisition reste le choix rationnel. En deçà, le leasing préserve la flexibilité bilancielle.

Quelle est la taille de bloc la plus couramment échangée ce trimestre ?

Le préfixe /24 (256 adresses) domine nettement avec 85 transactions, soit plus d'un tiers du volume transactionnel. Ce standard de marché reflète la demande des petits opérateurs, hébergeurs et entreprises nécessitant un bloc routé minimum.

Quel est le coût actuel de location d'un bloc /24 ?

Sur la base d'un échantillon de 44 contrats, le loyer mensuel d'un /24 s'établit à 150 USD, soit environ 1 800 USD par an. Rapporté au prix d'achat moyen d'un /24 (6 740 USD), le rendement locatif brut ressort à 26,7 % annualisé — un niveau attractif pour les investisseurs-loueurs.

Le marché est-il orienté à la hausse ou à la baisse au T3 2025 ?

La tendance trimestrielle est baissière, avec un recul de 0,66 % des prix moyens. Le repli est modeste mais cohérent avec les projections de fin d'année : notre modèle anticipe un prix moyen de 24,61 USD en décembre 2025, contre 26,33 USD au T3.

Quelles erreurs les acheteurs commettent-ils fréquemment sur le marché actuel ?

Trois erreurs reviennent régulièrement : payer un premium excessif pour des petits blocs sans négocier la consolidation, négliger l'audit de réputation des préfixes (listes noires, historique de spam), et ignorer les délais de transfert inter-RIR qui peuvent atteindre 30 à 60 jours. Dans un marché orienté à la baisse, l'impatience coûte cher.

APNIC représente-t-il une alternative crédible pour sourcer des adresses IPv4 ?

Avec seulement 14 transactions et 11 264 adresses échangées ce trimestre, APNIC reste un marché de niche. Le prix moyen y atteint 27,72 USD — supérieur à ARIN mais inférieur à LACNIC. La liquidité limitée rend les acquisitions de gros blocs difficiles sans fragmenter l'opération sur plusieurs vendeurs.

Pourquoi aucune transaction AFRINIC n'apparaît-elle au T3 2025 ?

Le registre AFRINIC n'a enregistré aucune transaction commerciale ce trimestre, un constat récurrent lié aux restrictions de politique de transfert et aux difficultés de gouvernance de ce RIR. Ce marché demeure effectivement fermé aux acheteurs institutionnels.

Comment se répartissent les transactions par tranche de valeur ?

Le segment inférieur à 50 000 USD concentre 169 transactions (68,7 % du volume), mais ne représente que 2,3 M USD de valeur. À l'inverse, les 13 opérations supérieures à 1 M USD totalisent 24,2 M USD, soit 95 % de la valeur totale du marché. La concentration est extrême : les gros blocs font le marché.

Faut-il s'inquiéter de l'impact d'IPv6 sur la valeur des adresses IPv4 ?

La transition IPv6 progresse lentement et de manière inégale selon les régions et les secteurs. Au T3 2025, le volume transactionnel de 246 opérations et la valeur totale de 25,3 M USD témoignent d'une demande encore robuste. Nos projections à fin 2025 intègrent un recul modéré vers 24,61 USD, mais cette érosion relève davantage de la dynamique offre-demande que d'un basculement technologique imminent.

ARIN domine-t-il toujours le marché en volume ?

Oui. ARIN concentre 50,4 % des transactions ce trimestre (124 sur 246) et surtout 76,5 % des adresses échangées (1 064 704 sur 1 391 360). La profondeur du marché nord-américain reste inégalée, portée par la taille des blocs disponibles et la fluidité du processus de transfert.

Quel rendement peut-on espérer en achetant des blocs IPv4 pour les mettre en location ?

Au prix d'acquisition moyen de 26,33 USD et au loyer constaté de 0,5859 USD par mois, le rendement brut annualisé atteint 26,7 %. Le retour sur investissement complet intervient en 44,9 mois. Ce rendement élevé est toutefois à pondérer par le risque de vacance locative et la tendance baissière des prix de revente.

Quels sont les risques d'attendre la fin 2025 pour acheter ?

Notre modèle prévoit un prix moyen de 24,61 USD en décembre 2025, soit une économie potentielle de 1,72 USD par adresse par rapport au T3. Cependant, le risque de temporiser réside dans la raréfaction des blocs de qualité : les vendeurs les mieux positionnés profitent des niveaux actuels pour céder leurs stocks. Attendre peut réduire le prix unitaire mais dégrader la qualité et la taille des blocs accessibles.

Comment expliquer l'écart entre le prix minimum (14 USD) et le maximum (45 USD) ce trimestre ?

L'amplitude de 31 USD par adresse reflète l'hétérogénéité du marché : taille de bloc, réputation du préfixe, géolocalisation, urgence de la transaction et RIR d'origine sont autant de facteurs discriminants. Les blocs importants bénéficient de décotes volumétriques, tandis que les petits préfixes propres commandent des primes substantielles.

Les transferts inter-RIR sont-ils en progression au T3 2025 ?

Le trimestre a enregistré 2 192 transferts au total, dont RIPE concentre 62 % (1 360 transferts) et ARIN 38 % (832 transferts). Sur l'historique de 33 mois disponible, RIPE domine avec 58,7 % des flux cumulés contre 41,3 % pour ARIN. Les transferts APNIC, LACNIC et AFRINIC restent négligeables ou nuls.

Le prix médian de 27 USD est-il un meilleur indicateur que la moyenne de 26,33 USD ?

La médiane à 27 USD est effectivement plus représentative de la transaction typique, car elle neutralise l'effet des très gros blocs négociés à prix réduit. L'écart de 0,67 USD entre moyenne et médiane confirme un léger biais baissier lié aux opérations de volume. Pour un acheteur de blocs /24 standard, la médiane est le repère de prix le plus pertinent.

Quels pièges éviter lors d'un premier achat d'adresses IPv4 en 2025 ?

Quatre écueils principaux : acquérir des préfixes figurant sur des listes noires sans audit préalable, sous-estimer les frais de transfert et les délais administratifs du RIR, payer le prix fort pour un /24 alors que le marché est en repli de 0,66 %, et négliger la documentation contractuelle (LOA, clause de garantie de propreté). Un accompagnement par un courtier spécialisé reste recommandé pour les primo-acquéreurs.

Quelle est la projection de prix fiable pour la fin 2025 ?

Notre modèle projette un prix moyen de 25,11 USD le mois suivant et de 24,61 USD en décembre 2025. La fiabilité de cette prévision est jugée élevée. Cela implique une poursuite de l'érosion modérée observée ce trimestre, sans rupture brutale. Le marché s'inscrit dans une normalisation ordonnée.

Les blocs RIPE sont-ils surévalués par rapport au reste du marché ?

Avec un prix moyen de 27,16 USD, les blocs RIPE se négocient 3,1 % au-dessus de la moyenne globale et 7 % au-dessus d'ARIN. Cette prime n'est pas irrationnelle : elle reflète la demande structurelle des opérateurs européens, les contraintes réglementaires RIPE plus strictes et un inventaire disponible en contraction. Toutefois, un acheteur flexible sur la géolocalisation trouvera meilleur rapport qualité-prix côté ARIN.

Quel est le ticket d'entrée minimum pour investir sur le marché IPv4 ?

Un bloc /24 (256 adresses), seuil de routabilité universelle, se négocie en moyenne à 6 740 USD au T3 2025. Avec 85 transactions sur ce format ce trimestre, la liquidité est suffisante. C'est le point d'entrée naturel pour les petits opérateurs et les investisseurs souhaitant tester le marché locatif à moindre risque.

Le repli de 0,66 % des prix annonce-t-il un retournement durable du marché ?

Un recul de 0,66 % sur un trimestre est un signal faible, pas un retournement. Cependant, combiné à la projection de 24,61 USD à fin 2025, il dessine une tendance baissière graduelle. Le pic historique de décembre 2024 (identifié dans nos données sur 33 mois) semble désormais derrière nous. Nous qualifions le marché de « correction ordonnée » plutôt que de retournement brutal.