13 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 1º trimestre de 2023, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

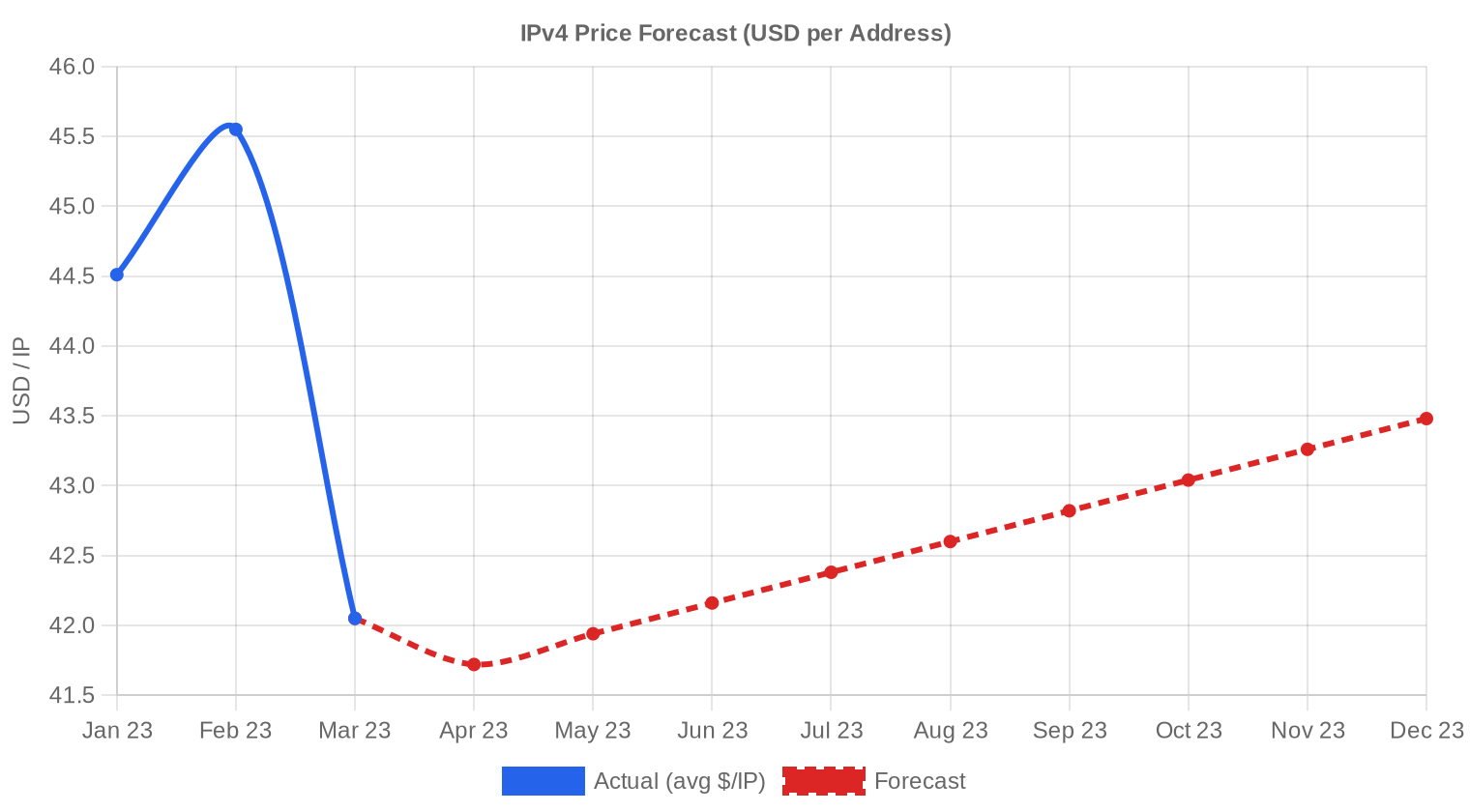

O mercado de IPv4 movimentou US$ 29,8 milhões no primeiro trimestre de 2023, distribuídos em 112 transações que cobriram 609.792 endereços. O preço médio ficou em US$ 43,57 por IP, com mediana em US$ 43,20 — um spread estreito que indica um mercado razoavelmente equilibrado neste momento. A tendência do trimestre é de alta, com variação de +0,53%. O volume médio por transação foi de aproximadamente 5.445 IPs, mas esse número mascara uma dispersão relevante: sete negociações acima de US$ 1 milhão responderam por US$ 19,99 milhões, ou 67% do valor total transacionado.Visão Geral do Mercado

| Transações | 112 |

| Endereços IP Negociados | 609.792 |

| Valor de Mercado Estimado | $29.845.214 |

| Preço Médio / IP | $43,57 |

| Preço Mediano / IP | $43,20 |

| Transferências RIR | 1.897 |

Dinâmica de Preços

O intervalo de preço no trimestre ficou entre US$ 35 e US$ 53 por IP — um spread de US$ 18 que reflete diferenças significativas de tamanho de bloco, RIR de origem e qualidade dos espaços negociados. A concentração da mediana (US$ 43,20) próxima à média (US$ 43,57) sugere que outliers não distorceram o mercado de forma relevante. O piso de US$ 35 apareceu em blocos LACNIC, onde a liquidez é estruturalmente menor e a base de compradores é restrita. O teto de US$ 53 foi registrado em transações ARIN, provavelmente em blocos /24 com histórico limpo e boa reputação. A tendência de alta de 0,53% é modesta, mas consistente com a pressão de demanda que vem se acumulando desde meados de 2022.

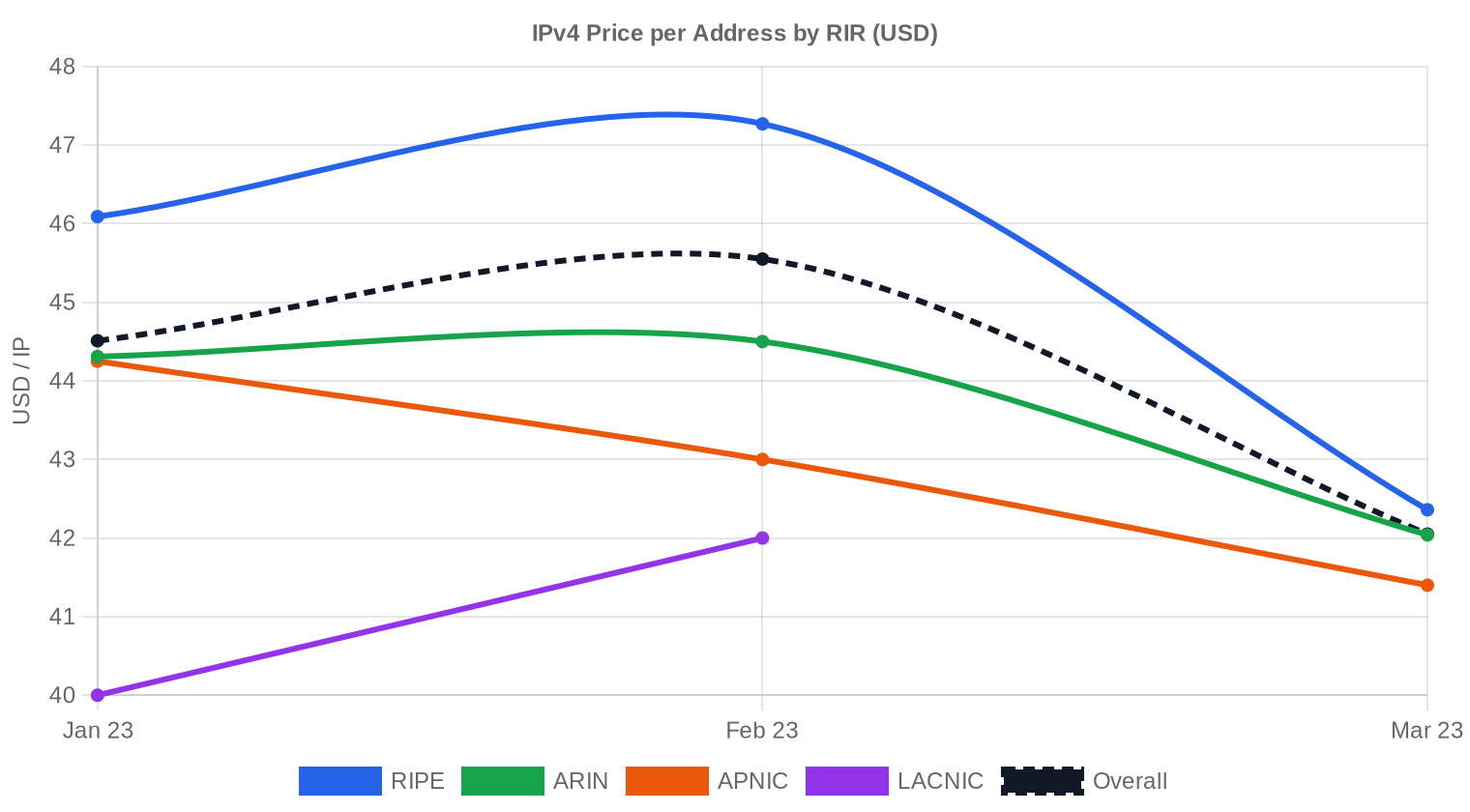

Preços por RIR

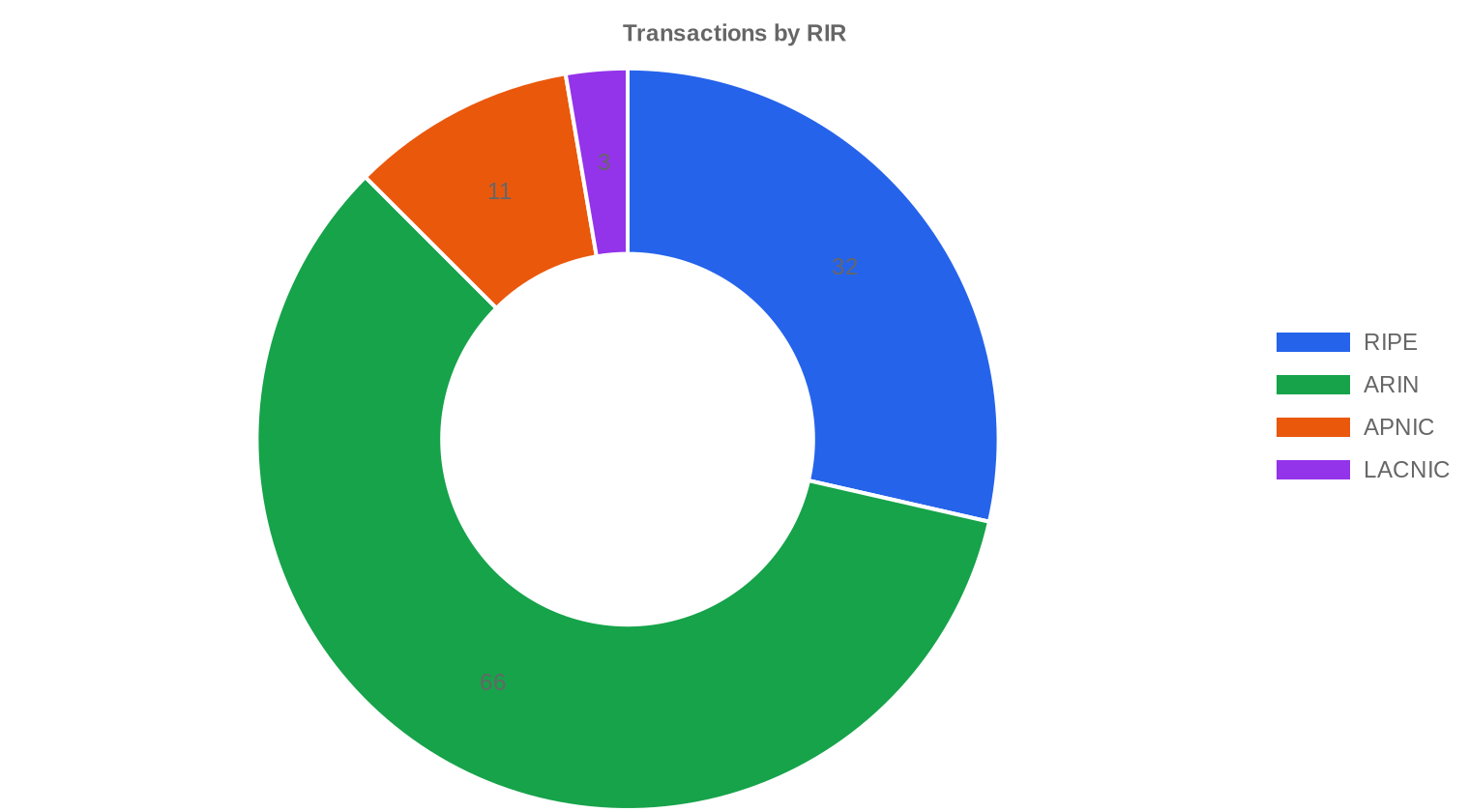

RIPE comandou o prêmio mais alto do trimestre, com média de US$ 45,29/IP — 5,3% acima da média ARIN e 6,0% acima da APNIC. Essa diferença reflete tanto a regra de retenção de 24 meses do RIPE (que restringe a oferta de blocos recém-adquiridos) quanto a demanda europeia por espaços limpos. ARIN dominou em volume de transações, mas RIPE liderou em volume de IPs — um dado que aponta para negociações maiores na região europeia.RIPE: US$ 45,29/IP em 32 transações (60,8% do volume de IPs).

ARIN: US$ 43,01/IP em 66 transações (37,7% do volume de IPs).

APNIC: US$ 42,73/IP em 11 transações (0,6% do volume de IPs).

LACNIC: US$ 40,67/IP em 3 transações (0,9% do volume de IPs).

AFRINIC: sem transações registradas no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 32 | $45,29 | $45,50 | 370.944 | 1.299 | $44,00 | $46,00 |

| ARIN | 66 | $43,01 | $42,00 | 229.632 | 598 | $41,00 | $42,00 |

| APNIC | 11 | $42,73 | $43,00 | 3.840 | 0 | $42,00 | $43,00 |

| LACNIC | 3 | $40,67 | $42,00 | 5.376 | 0 | $41,00 | $42,00 |

Volume de Transações

Oferta e Tamanhos de Bloco

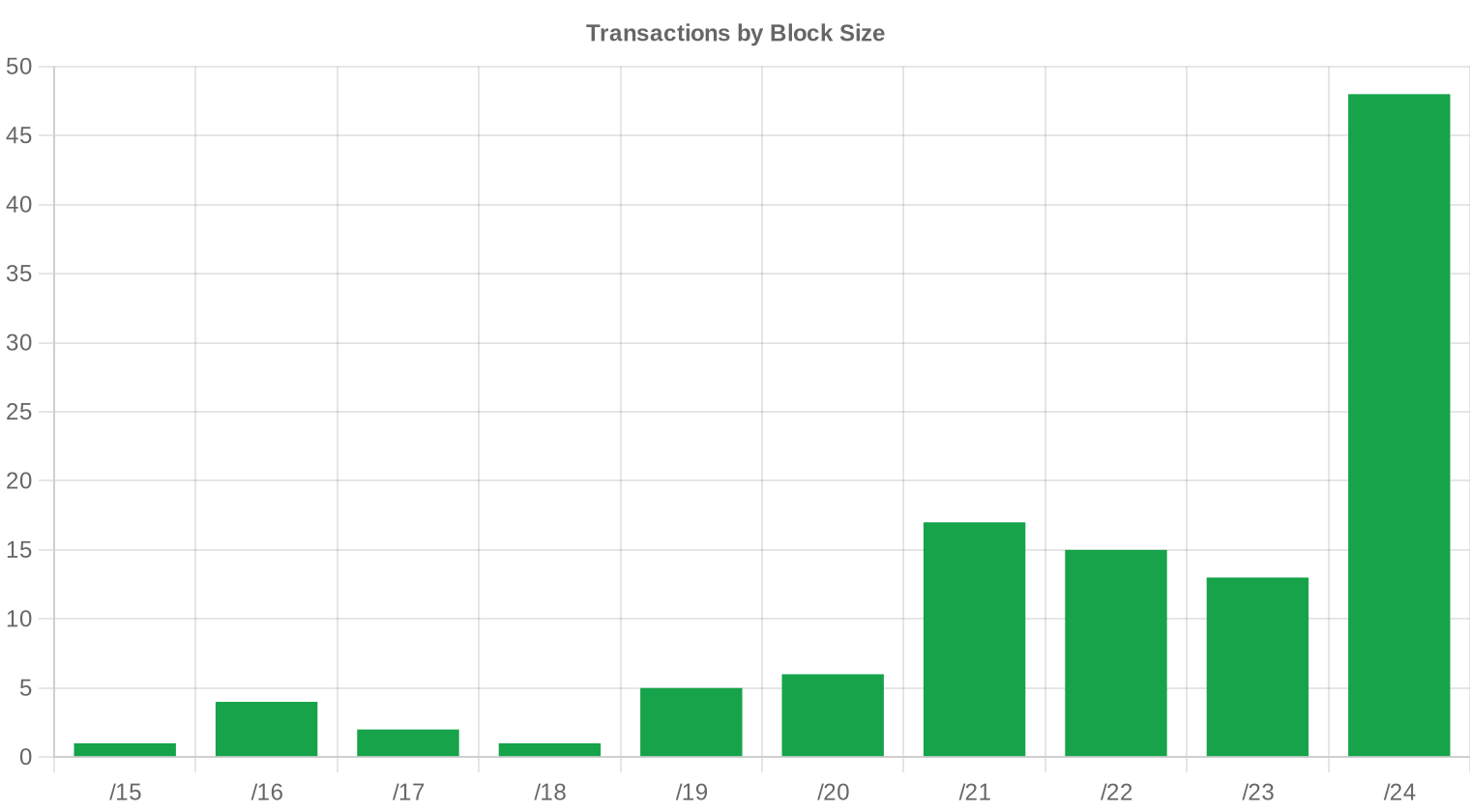

Blocos /24 dominaram a atividade com 48 transações — 42,9% do total. Esse dado é consistente com trimestres anteriores: o /24 é o menor bloco anunciável no BGP e atende a maior parte das necessidades pontuais de ISPs regionais e empresas de hospedagem. Blocos maiores continuaram a ser negociados de forma concentrada entre poucos compradores com capacidade de desembolsar sete dígitos por operação.

Atividade Geográfica

Os dados deste trimestre não trazem detalhamento por país de origem ou destino das transações. A distribuição por RIR, contudo, funciona como proxy: a predominância de ARIN (58,9% das transações) e RIPE (28,6%) indica que América do Norte e Europa seguem sendo os dois principais eixos de atividade no mercado secundário de IPv4.Atividade de Transferências

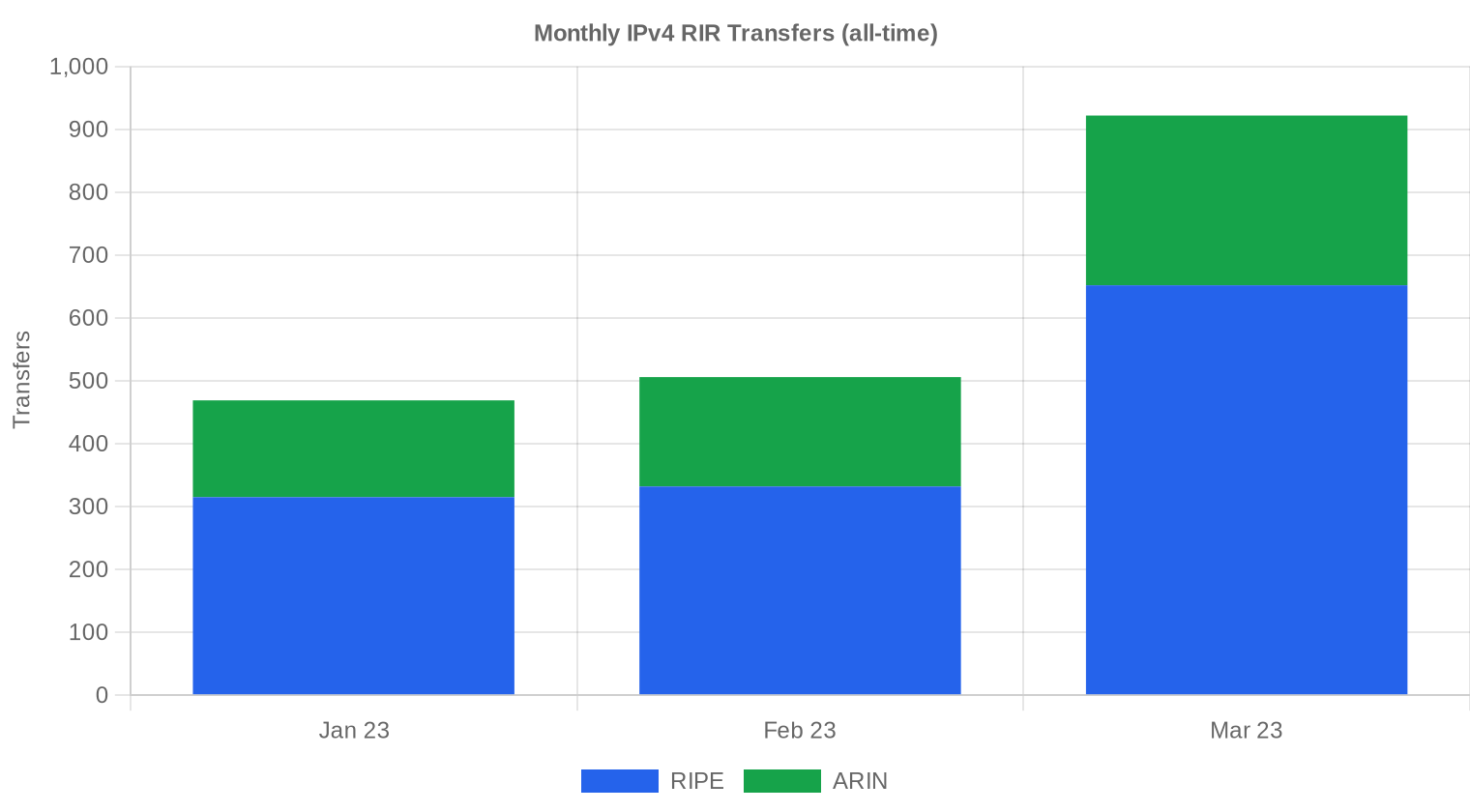

No trimestre, foram registradas 1.897 transferências oficiais nos registros dos RIRs — número que inclui transferências internas (dentro do mesmo RIR) e não apenas operações com valor de mercado. RIPE liderou com 1.299 transferências (68,5% do total), seguido por ARIN com 598 (31,5%). APNIC, LACNIC e AFRINIC não registraram transferências no período.Tendências de Transferências a Longo Prazo

O pico mensal de transferências ocorreu em março de 2023, o que é coerente com o padrão sazonal: compradores corporativos tendem a fechar aquisições no fim do primeiro trimestre fiscal. O total de 1.897 transferências em três meses sugere uma cadência robusta, especialmente no RIPE, onde a regra de 24 meses torna cada transferência um compromisso de longo prazo para o comprador. O volume concentrado em RIPE e ARIN reforça a tese de que esses dois registros operam efetivamente como mercados líquidos, enquanto os demais funcionam como mercados de ocasião.| RIR | Transferências RIR |

|---|---|

| RIPE | 1.299 |

| ARIN | 598 |

| Transferências RIR | 1.897 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $43,48 até dezembro de 2023, com estimativa de $42,23 por IP para o próximo mês.

- RIPE: projetado em $44,00 por IP no próximo mês, com tendência a $46,00 até dezembro de 2023.

- ARIN: projetado em $41,00 por IP no próximo mês, com tendência a $42,00 até dezembro de 2023.

- APNIC: projetado em $42,00 por IP no próximo mês, com tendência a $43,00 até dezembro de 2023.

- LACNIC: projetado em $41,00 por IP no próximo mês, com tendência a $42,00 até dezembro de 2023.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $42,00 | $42,00 (0,0%) | $43,00 (+2,4%) | média |

| /23 | $45,00 | $45,00 (0,0%) | $46,00 (+2,2%) | baixa |

| /22 | $39,00 | $40,00 (+2,6%) | $42,00 (+7,7%) | baixa |

| /21 | $40,00 | $40,00 (0,0%) | $41,00 (+2,5%) | baixa |

| /20 | $40,00 | $40,00 (0,0%) | $42,00 (+5,0%) | baixa |

| /19 | $47,00 | $46,00 (-2,1%) | $47,00 (0,0%) | baixa |

| /18-/16 | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baixa |

| /15-up | $51,50 | $50,00 (-2,9%) | $53,00 (+2,9%) | baixa |

Opinião do Editor: Comprar ou Alugar?

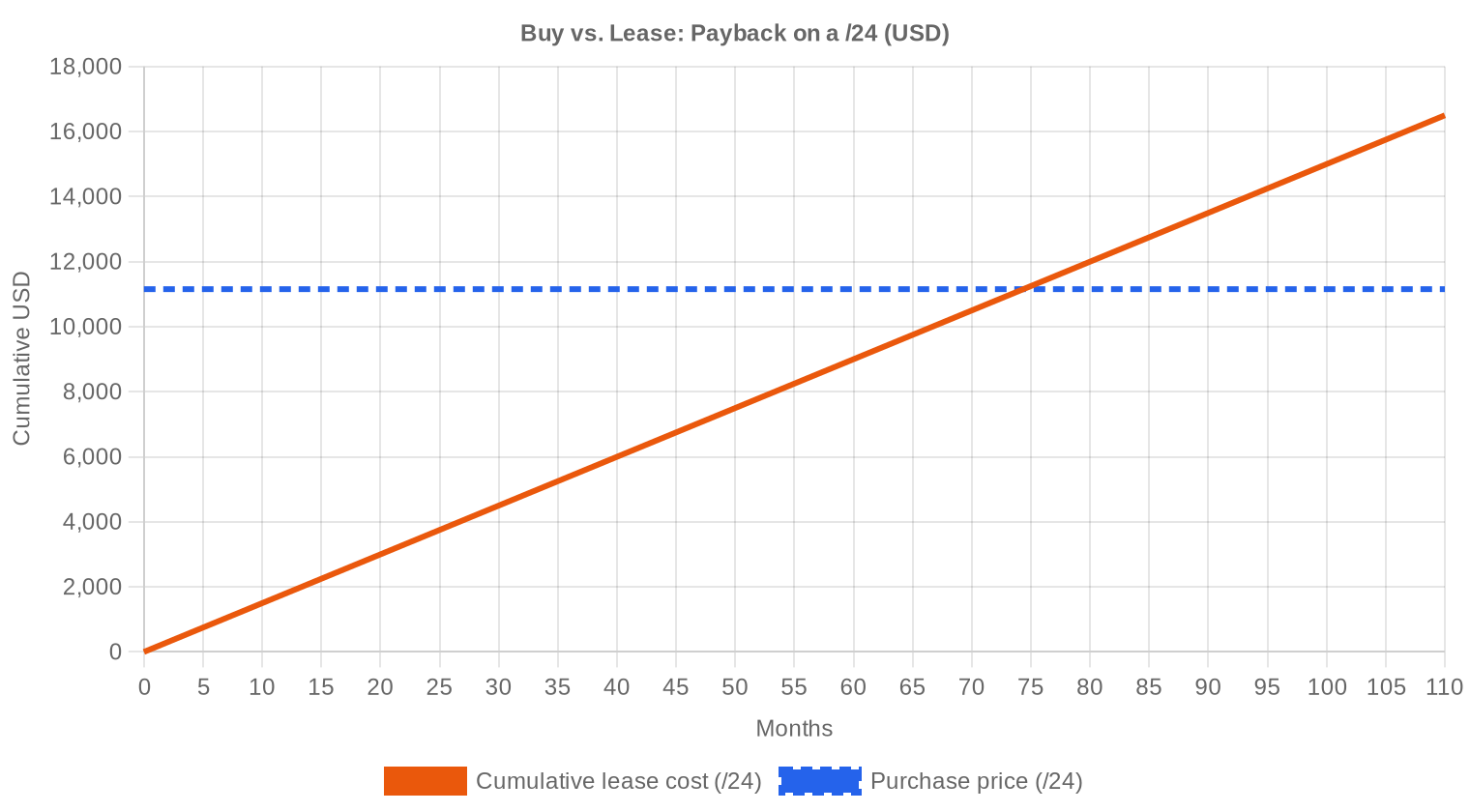

A análise de amortização aponta claramente para a compra. Com o preço médio de US$ 43,57/IP e leasing a US$ 0,5859/IP por mês, o ponto de equilíbrio é atingido em 74,4 meses — aproximadamente 6,2 anos. O yield anual implícito de 16,1% para quem compra e arrenda é substancialmente superior a qualquer benchmark de renda fixa ou imobiliário no ambiente de juros atual. Para quem precisa de endereços por mais de seis anos — e isso inclui a maioria dos ISPs e operadoras — a compra é a decisão racional. O leasing só faz sentido para necessidades temporárias ou para quem não tem capital ou acesso a crédito para a aquisição. Um /24 custa hoje US$ 11.154: para muitas empresas, é um investimento modesto comparado ao custo anual de leasing de US$ 1.800 pelo mesmo bloco.| /24 Preço de compra | $11.154 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 74,4 mês (6,2 ano) |

| Rendimento bruto anual | 16,1% |

O Que Isto Significa para Você

Para compradores, o momento é de estabilidade — os preços não estão em queda, mas a ausência de pressão altista forte dá margem para negociar. Busque blocos com histórico limpo e sem registro em blacklists; o prêmio de qualidade se paga na operação. Quem precisa de IPs pode comprar IPv4 com condições previsíveis. Vendedores com blocos legados devem considerar que o mercado pode lateralizar no segundo semestre — antecipar a venda pode ser vantajoso. Para monetizar seu espaço, acesse vender IPv4 ou arrendar IPv4. Quem precisa de IPs por menos de seis anos encontra no leasing de IPv4 uma alternativa sem comprometimento de capital.Preços IPv4 por Tamanho de Bloco

O /24, menor bloco roteável no BGP, segue como o mais negociado e carrega o maior prêmio por IP — com máximas de US$ 53 em ARIN. Blocos maiores (/20, /18, /16) diluem o custo por IP, mas exigem desembolso elevado: um /16 a US$ 43/IP representa mais de US$ 2,8 milhões. A diferença entre o preço mínimo (US$ 35) e máximo (US$ 53) no trimestre reflete diretamente essa dinâmica de escala.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Os endereços IPv4 começaram a ter valor de mercado a partir de 2011, com o esgotamento do pool livre da IANA. Entre 2011 e 2019, os preços subiram gradualmente de menos de US$ 10 para a faixa de US$ 20-25/IP. A aceleração veio entre 2020 e 2022, com pico próximo de US$ 55 em alguns segmentos. O anúncio de cobrança por IP público pela AWS em 2023 adicionou pressão sobre quem mantinha IPs ociosos, mas também sinalizou que os grandes players consideram IPv4 um recurso escasso. Agora em US$ 43,57, o mercado parece buscar um ponto de equilíbrio pós-pico.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador continua diversificado: ISPs regionais dominam o volume de transações (especialmente /24), enquanto provedores de nuvem e data centers respondem pelas maiores operações em valor. Do lado vendedor, blocos legados de universidades, órgãos governamentais e empresas em reestruturação são a principal fonte de oferta. Falências no setor de tecnologia e telecomunicações também devolvem blocos ao mercado, embora de forma irregular.IPv4 vs. Outras Classes de Ativos

Com yield anual implícito de 16,1%, o IPv4 supera praticamente todas as classes de ativos tradicionais acessíveis a investidores institucionais. Imóveis comerciais nos EUA renderam entre 5% e 7% no período; treasuries de 10 anos, cerca de 3,5%. O risco está na obsolescência futura — mas, como veremos na análise de IPv6, esse horizonte segue distante. Para quem tem apetite a risco de ativos digitais com fluxo de caixa estável, IPv4 é uma classe legítima.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 16,1% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção global de IPv6 avança devagar. Grandes operadoras móveis já migraram parcialmente, mas redes corporativas, provedores menores e infraestrutura legada dependem de IPv4 dual-stack. A coexistência dos dois protocolos deve durar pelo menos mais uma década. Enquanto persistir, o IPv4 mantém utilidade funcional e valor econômico real — não é um ativo em fase terminal, mas em fase madura.Demanda de Infraestrutura de IA e Cloud

A expansão agressiva de infraestrutura de IA — clusters de treinamento em GPU, fazendas de inferência, APIs de modelo — exige conectividade IP para cada endpoint e serviço exposto à internet. Provedores de nuvem e startups de IA estão entre os compradores mais ativos de blocos médios e grandes no momento. Esse vetor de demanda é relativamente novo e deve se intensificar ao longo de 2023 e 2024, pressionando especialmente blocos /20 a /16.O Que Determina o Valor de um Bloco IPv4

Nem todo bloco vale o mesmo preço por IP. Os fatores que mais influenciam o valor são: presença em blacklists (desvalioriza até 20%), idade da alocação (blocos antigos tendem a ter melhor reputação), RIR de origem (RIPE cobra prêmio) e transferibilidade (alguns blocos têm restrições legais ou contratuais). Compradores devem fazer due diligence rigorosa antes de fechar — o custo de remediar um bloco contaminado pode anular qualquer desconto no preço de aquisição.Vender ou Alugar: Quadro de Decisão

No cenário atual de preços lateralizados e yield de 16,1% ao ano, o arrendamento é matematicamente superior à venda para detentores que não precisam de liquidez imediata. Um /24 arrendado a US$ 150/mês gera US$ 1.800/ano — o bloco se paga em 6,2 anos e o restante é lucro puro. A venda só faz sentido quando o detentor prevê uma queda estrutural de preços ou precisa de capital para outras finalidades.| /24 Preço de compra | $11.154 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 74,4 mês (6,2 ano) |

| Rendimento bruto anual | 16,1% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de 24 meses do RIPE NCC exige que blocos transferidos permaneçam com o novo titular por pelo menos dois anos antes de poderem ser novamente transferidos. Isso reduz a liquidez no curto prazo e funciona como um freio à especulação. Na prática, também sustenta os preços no espaço RIPE: o prêmio de US$ 2,28/IP em relação a ARIN (5,3%) é em parte explicado por essa restrição de oferta.Distribuição por Tamanho de Transação

Das 112 transações, 76 (67,9%) ficaram abaixo de US$ 50 mil — operações típicas de ISPs comprando /24. Na faixa intermediária, 23 negociações entre US$ 50 mil e US$ 250 mil somaram US$ 2,59 milhões. No topo, 7 transações acima de US$ 1 milhão concentraram US$ 19,99 milhões, ou 67% do valor total. Esse perfil concentrado é recorrente: poucos grandes negócios movem a maior parte do capital.Principais Países

Sem dados granulares de país disponíveis neste trimestre, a análise se apoia na distribuição por RIR. ARIN (58,9% das transações) e RIPE (28,6%) dominam, indicando que EUA, Canadá e Europa Ocidental são os mercados mais ativos. APNIC e LACNIC aparecem com participação marginal — o mercado asiático e latino-americano opera em escala muito menor.Impacto do Programa BEAD

O programa BEAD (Broadband Equity, Access, and Deployment) do governo americano, com orçamento de aproximadamente US$ 42 bilhões, deve beneficiar centenas de ISPs regionais que precisarão de blocos IPv4 para atender novas áreas de cobertura. O impacto pleno deve ser sentido a partir de 2024-2025, quando os recursos começarem a ser desembolsados. Para blocos /22 a /18, esse programa pode representar um vetor adicional de demanda significativo.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google detêm conjuntamente dezenas de milhões de endereços IPv4. Movimentos desses players — como a decisão da AWS de cobrar US$ 0,005/hora por IP público — reverberam no mercado inteiro. Se um hyperscaler decidir monetizar parte de seu estoque, a pressão vendedora seria substancial. Por ora, nenhum sinal concreto nessa direção, mas é um risco que o mercado precifica de forma implícita.Condições Macroeconômicas e Impacto no Mercado

O primeiro trimestre de 2023 transcorre com taxas de juros elevadas nos EUA e Europa, o que encarece o custo de capital e, em tese, desestimula aquisições de ativos. No entanto, orçamentos de TI em 2023 foram definidos no segundo semestre de 2022, quando a expectativa de cortes de juros ainda era vaga. O resultado é um mercado de IPv4 que se mantém firme apesar do aperto monetário — prova de que a demanda por conectividade é relativamente inelástica.Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fonte: dados de mercado da IPv4Center.com e estatísticas de transferências dos RIR.

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por endereço IPv4 no 1º trimestre de 2023?

O preço médio por IP no 1T23 ficou em US$ 43,57, com mediana de US$ 43,20. A faixa de negociação variou entre US$ 35,00 e US$ 53,00, refletindo dispersão moderada conforme o tamanho do bloco e o RIR de origem.

Quantas transações foram registradas no mercado de IPv4 no 1T23 e qual foi o volume financeiro total?

Foram contabilizadas 112 transações comerciais no trimestre, envolvendo 609.792 endereços IP e movimentando US$ 29,85 milhões. O ticket médio por operação ficou em torno de US$ 266 mil.

Qual RIR concentrou o maior volume de transações no período?

A ARIN respondeu por 58,9% das transações comerciais, totalizando 66 operações e 229.632 IPs negociados. Em contrapartida, o RIPE liderou em volume de IPs transferidos, com 370.944 endereços em 32 transações, o que indica operações de maior porte nessa região.

Por que os blocos vinculados ao RIPE foram mais caros que os demais no 1T23?

O RIPE registrou preço médio de US$ 45,29 por IP — prêmio de aproximadamente 5,3% sobre a média do ARIN (US$ 43,01). Essa diferença se explica pela demanda consistente no mercado europeu, pela maturidade do ecossistema de transferências do RIPE e pela percepção de menor risco regulatório em operações intra-RIPE.

Como ficaram os preços nos RIRs menores — APNIC e LACNIC?

A APNIC apresentou média de US$ 42,73 por IP em 11 operações, enquanto o LACNIC ficou em US$ 40,67 em apenas 3 transações. Os volumes reduzidos nesses registros tornam as médias menos representativas, mas o desconto do LACNIC frente ao RIPE chegou a 10,2%.

Houve alguma transação na região da AFRINIC no 1T23?

Não. A AFRINIC não registrou nenhuma transação comercial no trimestre, mantendo o padrão de liquidez praticamente nula nessa região. As incertezas institucionais e governança do registro africano continuam afastando compradores e vendedores do mercado secundário.

Qual foi o tamanho de bloco mais negociado no trimestre?

O prefixo /24 (256 IPs) foi o mais transacionado, com 48 operações — representando 42,9% do total de transações. Isso reforça o perfil de mercado fragmentado, onde blocos menores atendem demandas operacionais pontuais de ISPs e provedores de hospedagem.

Como se distribui o mercado por faixa de valor das transações?

A grande maioria (76 transações, ou 67,9%) ficou abaixo de US$ 50 mil, somando US$ 1,49 milhão. No entanto, as 7 operações acima de US$ 1 milhão concentraram US$ 19,99 milhões — 66,9% do valor total movimentado. O mercado de IPv4 segue a lógica típica de mercados de ativos escassos: poucos negócios grandes respondem pela maior parte do capital.

Qual é a diferença entre transferências totais e transações comerciais no 1T23?

Foram registradas 1.897 transferências totais nos RIRs no trimestre, contra 112 transações comerciais com preço identificado. A diferença inclui transferências corporativas internas, reorganizações societárias e movimentações entre entidades relacionadas que não configuram venda de mercado.

Qual RIR liderou as transferências totais no período?

O RIPE liderou com 68,5% de todas as transferências registradas (1.299 de 1.897), seguido pela ARIN com 31,5% (598 transferências). APNIC, LACNIC e AFRINIC não apresentaram volumes expressivos de transferências totais no trimestre.

No cenário atual, vale mais a pena comprar ou alugar blocos IPv4?

A análise de amortização aponta que a compra se paga em aproximadamente 74 meses (6,2 anos) frente ao leasing, considerando o preço médio de US$ 43,57/IP e o custo mensal de locação de US$ 0,59/IP. O yield anual implícito do leasing é de 16,1%, o que torna a aquisição mais vantajosa para quem tem horizonte de uso superior a 6 anos.

Quanto custa alugar um bloco /24 no mercado atual?

O custo médio de locação de um bloco /24 ficou em US$ 150 por mês no 1T23, equivalente a US$ 0,59 por IP/mês ou US$ 7,03 por IP/ano. A amostra contemplou 44 contratos de leasing, concentrados na região RIPE.

O preço do IPv4 está subindo ou caindo em 2023?

A tendência identificada no 1T23 é de alta moderada, com variação positiva de 0,53% no período. A projeção para o fechamento de 2023 aponta preço médio de US$ 43,48/IP, praticamente estável em relação ao patamar atual, sugerindo um mercado em fase de acomodação após os picos dos anos anteriores.

Qual é a projeção de preço para os próximos meses?

O modelo de previsão indica preço médio de US$ 42,23 para o mês seguinte e US$ 43,48 para o encerramento de 2023. A classificação de confiabilidade da projeção é alta, sustentada pela estabilidade observada no spread entre mínimas e máximas do trimestre.

Quais erros mais comuns compradores cometem ao adquirir blocos IPv4 no mercado secundário?

Os equívocos mais frequentes são: (i) não verificar o histórico de reputação do bloco em listas negras e sistemas de abuse, (ii) ignorar os custos e prazos de transferência junto ao RIR, que podem levar de 4 a 12 semanas, e (iii) pagar prêmios desnecessários por blocos RIPE quando a operação comportaria blocos ARIN a US$ 43,01 — um desconto de 5% sobre o preço europeu.

Quais são os riscos de investir em blocos IPv4 como ativo financeiro?

Os principais riscos incluem: aceleração inesperada da adoção de IPv6 reduzindo a demanda estrutural, mudanças nas políticas de transferência dos RIRs que poderiam restringir a liquidez, e concentração do mercado em poucos intermediários. Além disso, a ausência de um mercado centralizado e padronizado dificulta a precificação e a saída rápida de posições.

O avanço do IPv6 já está impactando os preços do IPv4?

Não de forma mensurável no 1T23. Apesar da adoção crescente do IPv6 em redes de operadoras, a dependência de IPv4 em infraestrutura legada, ambientes corporativos e serviços de nuvem mantém a demanda robusta. Os preços subiram 0,53% no trimestre, indicando que o mercado ainda não precifica uma substituição iminente.

Qual é o perfil típico dos compradores neste trimestre?

O predomínio de transações abaixo de US$ 50 mil (76 operações) sugere forte presença de ISPs regionais e empresas de hosting adquirindo blocos /24 para necessidades operacionais imediatas. Já as 7 transações acima de US$ 1 milhão, que somaram US$ 19,99 milhões, apontam para consolidações por parte de operadoras de grande porte e provedores de nuvem.

Como funciona o processo de transferência entre RIRs e isso afeta o preço?

Transferências inter-RIR exigem aprovação de ambos os registros envolvidos e são significativamente mais complexas que operações intra-RIR. No 1T23, a concentração de 68,5% das transferências totais no RIPE e 31,5% na ARIN reflete a preferência do mercado por operações dentro de um mesmo registro, evitando a burocracia adicional e os prazos estendidos de processos inter-RIR.

É arriscado comprar blocos do LACNIC considerando os preços mais baixos?

O desconto do LACNIC (US$ 40,67 vs. US$ 43,57 de média geral) reflete a menor liquidez e a base restrita de compradores na região. Com apenas 3 transações no trimestre, o mercado LACNIC é consideravelmente mais raso, o que dificulta tanto a revenda quanto a validação de preço justo. Compradores devem avaliar se a economia de ~7% compensa o risco de liquidez reduzida.

Por que março de 2023 foi o mês com maior pico de transferências?

Março concentrou o pico de transferências no trimestre, padrão recorrente em fins de trimestre fiscal. Empresas costumam acelerar aquisições para cumprir cronogramas orçamentários e aproveitar blocos identificados nos meses anteriores. Das 1.897 transferências do 1T23, março respondeu pela maior fatia.

Qual a diferença de preço entre blocos pequenos (/24) e blocos grandes no 1T23?

Embora o /24 tenha sido o prefixo mais negociado (48 transações), os dados mostram que blocos maiores transacionados no RIPE geraram tickets muito superiores — as 32 operações RIPE movimentaram 370.944 IPs a US$ 45,29 de média. Blocos grandes tipicamente carregam prêmio de liquidez, enquanto /24s oferecem maior acessibilidade ao mercado.

Não seria melhor esperar uma queda de preço para comprar IPv4?

A projeção para dezembro de 2023 é de US$ 43,48/IP — praticamente em linha com os US$ 43,57 atuais. Quem adia a compra esperando desvalorização está, na prática, arcando com o custo de oportunidade. Se a alternativa for leasing a US$ 0,59/IP/mês, cada mês de espera representa uma despesa que não será recuperada caso os preços se mantenham estáveis.

O mercado de IPv4 tem liquidez suficiente para transações de grande porte?

Sim, mas com ressalvas. No 1T23, as 7 transações acima de US$ 1 milhão somaram US$ 19,99 milhões — evidenciando que o mercado absorve operações de porte. Contudo, negócios dessa magnitude exigem prazo de estruturação mais longo e frequentemente envolvem intermediários especializados para garantir due diligence e precificação adequada.

Quais métricas devem ser monitoradas nos próximos trimestres para antecipar movimentos de preço?

As variáveis mais relevantes são: (i) o spread entre preços RIPE e ARIN, que no 1T23 ficou em US$ 2,28 e pode sinalizar pressões regionais, (ii) o volume de transferências totais — se ultrapassar consistentemente 2.000 por trimestre indicará aquecimento, e (iii) a taxa de adoção de IPv6 em grandes operadoras, que permanece o fator estrutural de longo prazo mais relevante para a demanda.