17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour février 2026, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

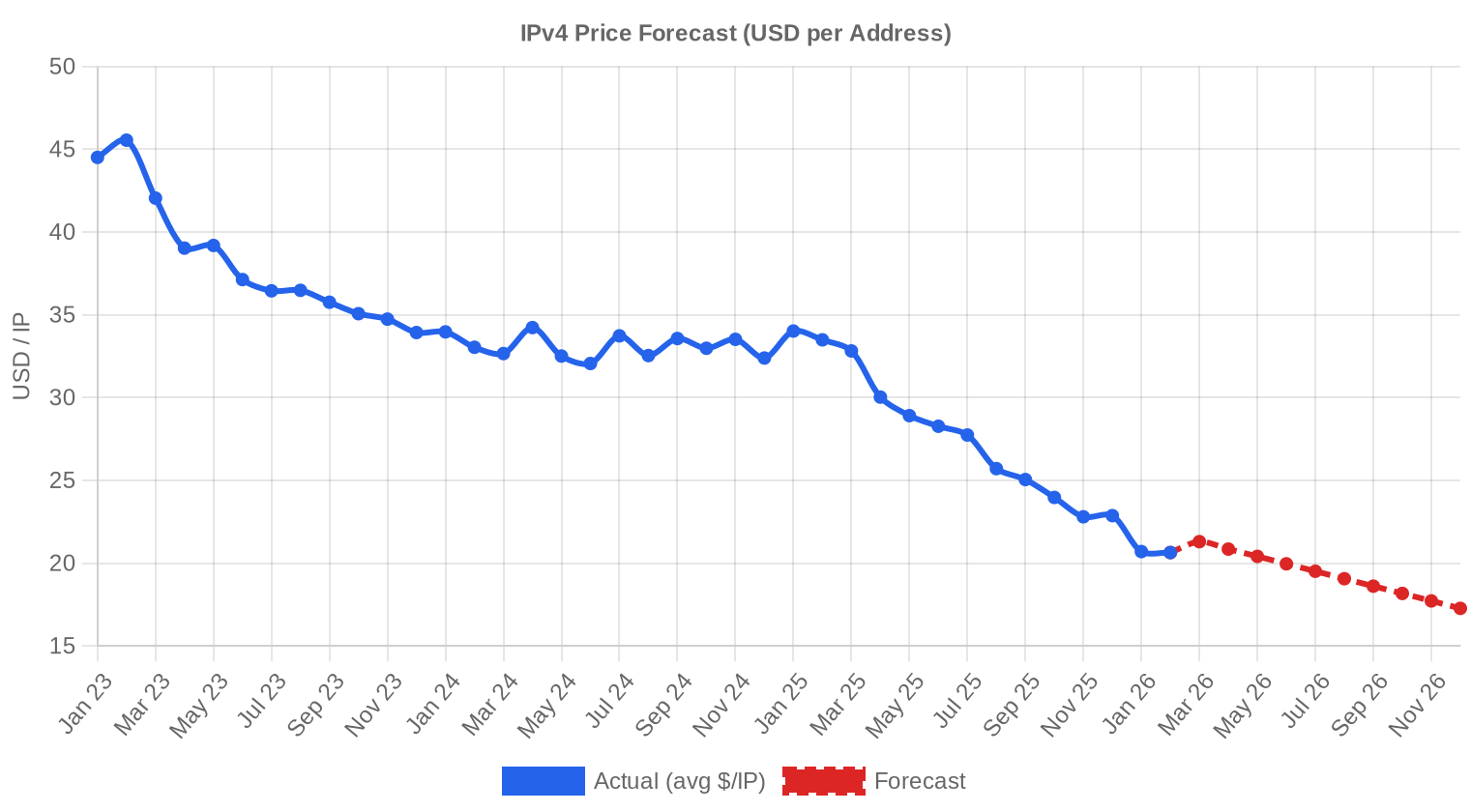

Le marché IPv4 a traité 94 transactions en février 2026, portant sur 868 864 adresses pour un volume total de 10,1 M$. Le prix moyen s'établit à 20,64 $/IP, en repli de 0,30 $ par rapport à janvier 2026 et en chute de 38,4 % sur un an — un recalibrage brutal par rapport aux 33,50 $ médians qui prévalaient en février 2025. La médiane à 21,75 $ reste légèrement supérieure à la moyenne, signe que les gros blocs continuent de tirer les prix unitaires vers le bas. Le nombre de transactions progresse de 6,8 % par rapport à janvier, mais la taille moyenne des opérations diminue à 107 589 adresses contre 119 021 le mois précédent. La tendance reste orientée à la baisse, avec un recul de 2,06 % sur le mois.Aperçu du Marché

| Transactions | 94 |

| Adresses IP Échangées | 868 864 |

| Valeur de Marché Estimée | $10 113 379 |

| Prix Moyen / IP | $20,64 |

| Prix Médian / IP | $21,75 |

| Transferts RIR | 853 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (February 2025) | Variation |

|---|---|---|---|

| Transactions | 94 | 47 | +100,0% |

| Adresses IP Échangées | 868 864 | 437 504 | +98,6% |

| Valeur de Marché Estimée | $10 113 379 | $14 043 587 | -28,0% |

| Prix Moyen / IP | $20,64 | $33,49 | -38,4% |

| Transferts RIR | 853 | 695 | +22,7% |

Dynamique des Prix

L'écart entre le plancher (9,50 $) et le plafond (38,50 $) témoigne d'une dispersion persistante de 4:1. Le bas de fourchette à 9,50 $ provient vraisemblablement de gros blocs RIPE en fin de vie commerciale ou faisant l'objet de cessions forcées ; le sommet à 38,50 $ est un prix ARIN typique de /24 propre, bien documenté. La régression mensuelle indique une érosion de 2,06 %, cohérente avec la trajectoire descendante observée depuis le pic de fin 2024. Par rapport à janvier, la moyenne recule de 30 centimes — un glissement modeste qui masque une compression plus nette sur les blocs intermédiaires (/20 à /18). Le marché intègre désormais structurellement l'effet de la facturation AWS des IPv4 publiques, qui a redistribué l'offre depuis mi-2024.

Prix par RIR

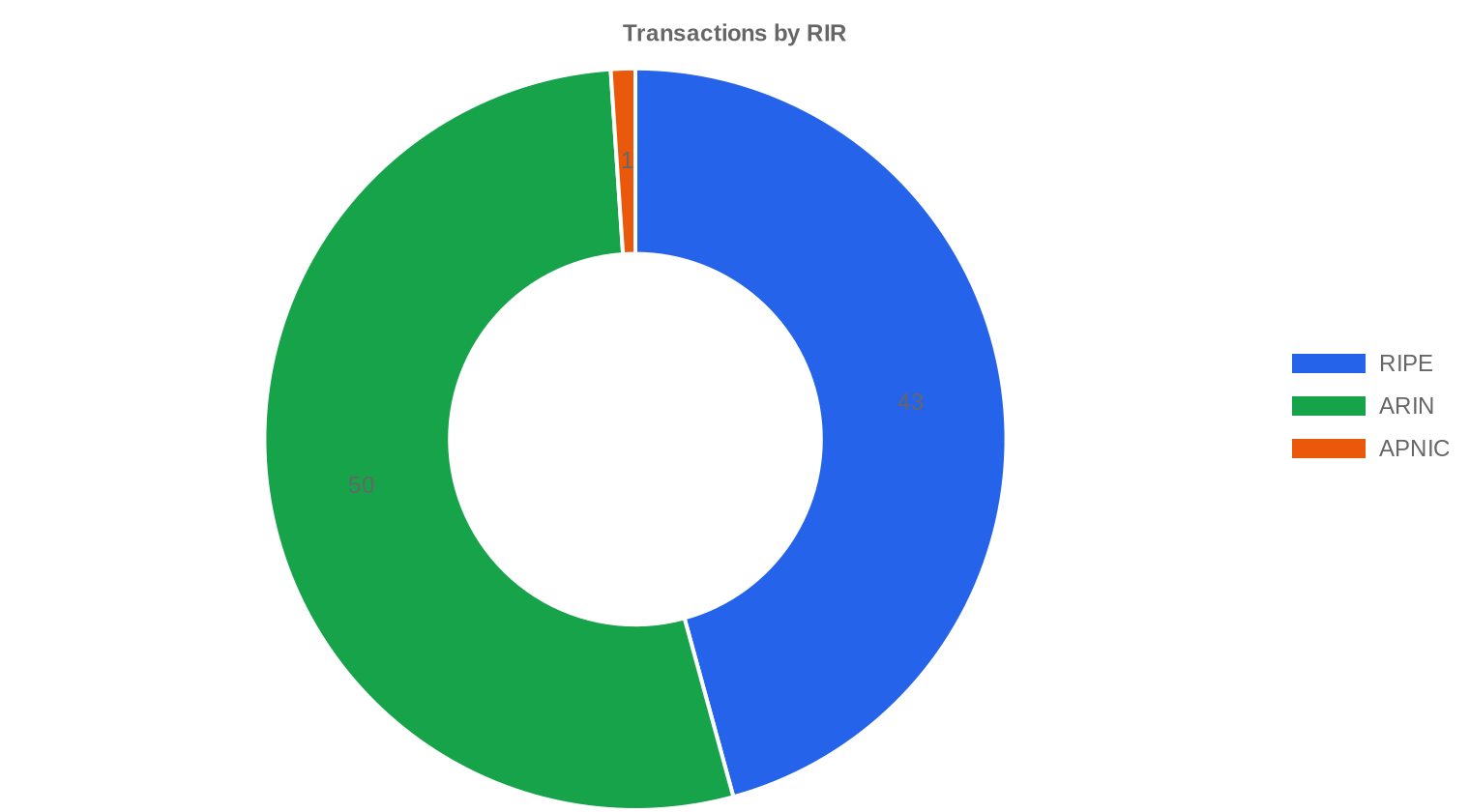

ARIN domine en nombre de transactions avec 50 opérations (53,2 % du volume transactionnel) mais ne représente que 211 968 adresses, signe d'une granularité fine. RIPE concentre les gros volumes : 656 640 adresses sur 43 transactions, soit une taille moyenne de 15 270 IP par opération. L'unique transaction APNIC (256 adresses à 21 $/IP) n'est pas statistiquement significative, mais elle confirme que les prix Asie-Pacifique se sont alignés sur le marché global — un phénomène récent.ARIN : 21,37 $/IP en moyenne sur 50 transactions (24,4 % du volume en adresses).

RIPE : 19,78 $/IP en moyenne sur 43 transactions (75,6 % du volume en adresses).

APNIC : 21,00 $/IP sur 1 transaction (0,03 % du volume).

L'écart ARIN-RIPE se maintient à 1,59 $/IP, soit un premium de 8 % pour les blocs nord-américains. Ce spread s'est resserré par rapport aux 3-4 $ constatés il y a un an ; la convergence tarifaire entre registres est un fait acquis de ce cycle baissier.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 43 | $19,78 | $21,00 | 656 640 | 483 | $20,50 | $17,00 |

| ARIN | 50 | $21,37 | $22,50 | 211 968 | 370 | $22,00 | $19,00 |

| APNIC | 1 | $21,00 | $21,00 | 256 | 0 | $20,50 | $17,50 |

Volume de Transactions

Offre et Tailles de Bloc

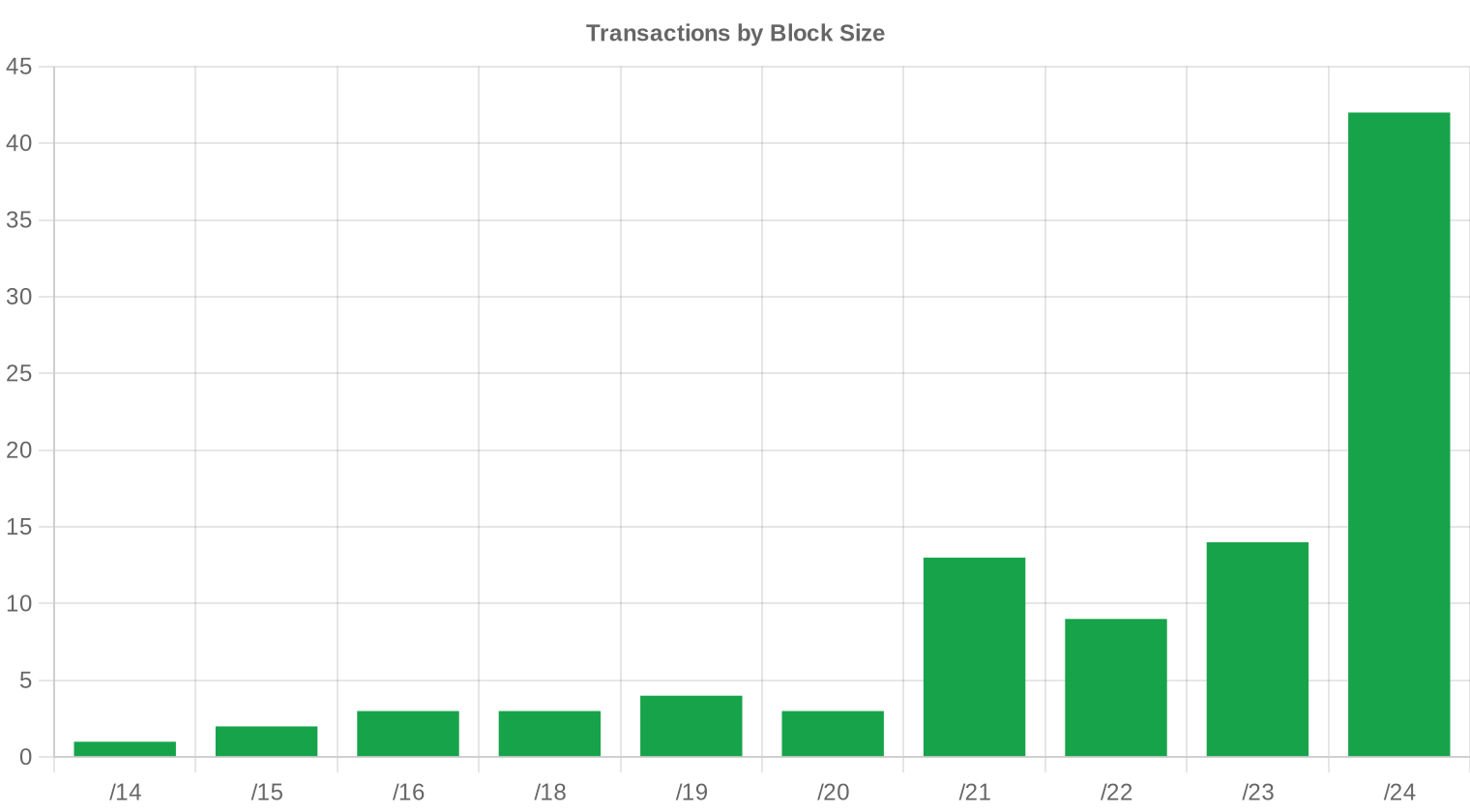

Les /24 dominent avec 42 transactions sur 94, soit 44,7 % du flux transactionnel. Ce format reste le standard d'entrée pour les PME, les hébergeurs et les opérateurs de réseau cherchant un bloc annonceable autonome. La prépondérance des petits blocs explique en partie le maintien de la médiane (21,75 $) au-dessus de la moyenne : les /24 portent un premium unitaire structurel que les opérations sur gros blocs viennent diluer.

Activité Géographique

Les États-Unis absorbent 47 transactions, soit exactement la moitié du marché. Le Royaume-Uni suit avec 22 opérations — un poids qui reflète la profondeur du marché londonien en matière d'hébergement et de services financiers numériques. Les Pays-Bas arrivent en troisième position (4 transactions), confirmant le rôle d'Amsterdam comme hub d'interconnexion européen. On relève plusieurs transactions multi-juridictionnelles (GB/SG, FR/GB, CA/US), signe que les cessions intra-groupe et les restructurations d'actifs réseau représentent une part non négligeable du flux.Activité de Transferts

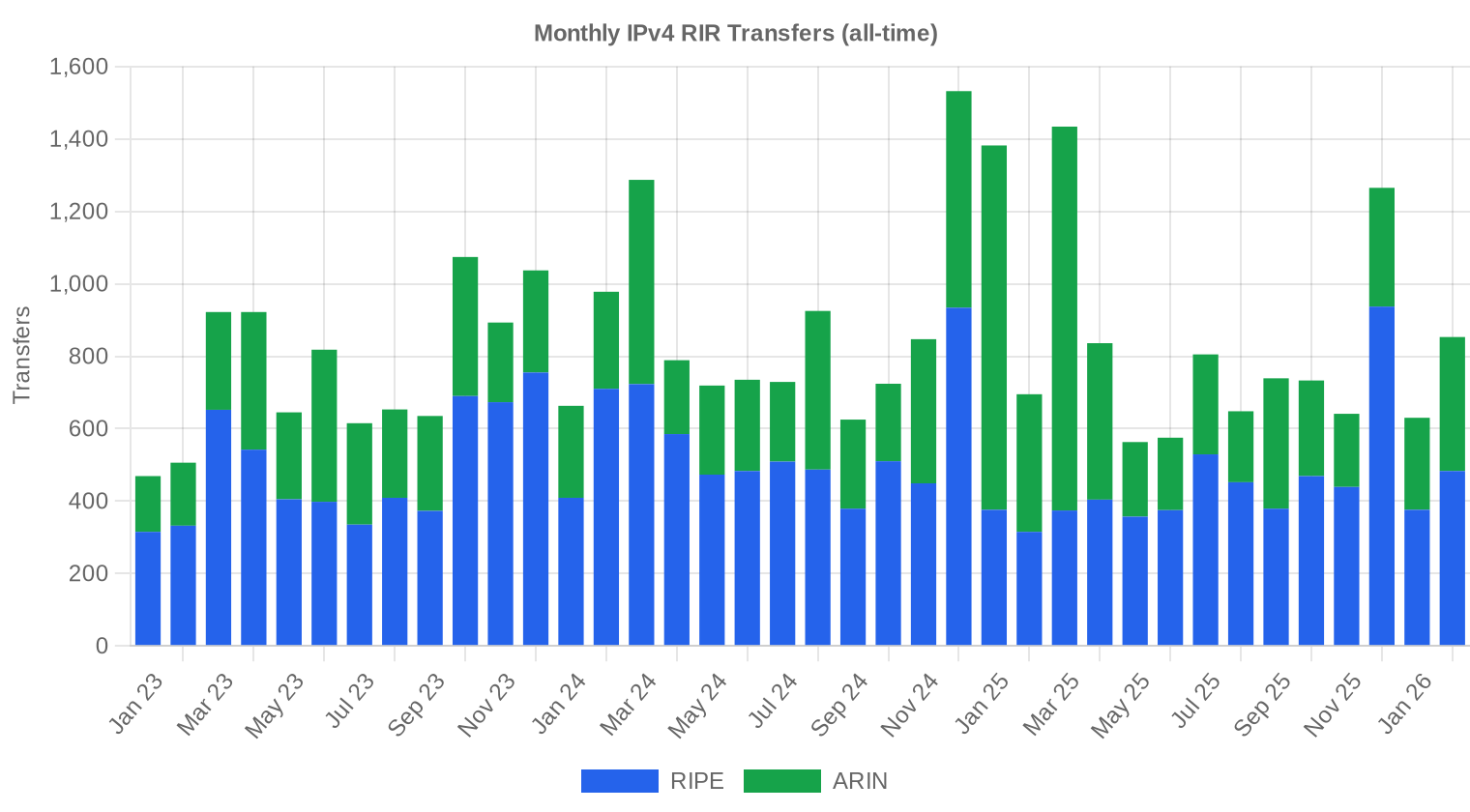

Les registres ont enregistré 853 transferts officiels en février, un chiffre qui dépasse largement les 94 transactions tarifées de notre base. RIPE mène avec 483 transferts (56,6 %), devant ARIN à 370 (43,4 %). L'écart entre transferts totaux et transactions valorisées traduit le poids des transferts intra-groupe, des migrations post-acquisition et des régularisations administratives qui ne passent pas par le marché ouvert.Tendances de Transferts à Long Terme

Sur les 38 mois de données historiques que nous suivons, le registre cumule 31 541 transferts tous RIR confondus. Le pic mensuel a été atteint en décembre 2024, période qui coïncide avec la vague de cessions déclenchée par l'entrée en vigueur de la facturation IPv4 AWS. La répartition historique — RIPE 59,6 %, ARIN 40,4 % — reflète la profondeur du marché européen et sa politique de transfert plus fluide.| RIR | Transferts RIR |

|---|---|

| RIPE | 18 795 |

| ARIN | 12 746 |

| Transferts RIR | 31 541 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $17,27 d'ici décembre 2026, avec une estimation de $19,57 par IP pour le mois prochain.

- RIPE : projeté à $20,50 par IP le mois prochain, avec une tendance vers $17,00 d'ici décembre 2026.

- ARIN : projeté à $22,00 par IP le mois prochain, avec une tendance vers $19,00 d'ici décembre 2026.

- APNIC : projeté à $20,50 par IP le mois prochain, avec une tendance vers $17,50 d'ici décembre 2026.

- LACNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2026.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $23,00 | $22,50 (-2,2%) | $20,00 (-13,0%) | moyenne |

| /23 | $20,00 | $19,50 (-2,5%) | $17,00 (-15,0%) | moyenne |

| /22 | $19,88 | $19,50 (-1,9%) | $17,00 (-14,5%) | moyenne |

| /21 | $17,00 | $16,50 (-2,9%) | $14,50 (-14,7%) | moyenne |

| /20 | $15,75 | $15,50 (-1,6%) | $13,50 (-14,3%) | faible |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | faible |

| /18-/16 | $13,50 | $13,00 (-3,7%) | $11,50 (-14,8%) | faible |

| /15-up | $10,00 | $10,00 (0,0%) | $9,00 (-10,0%) | faible |

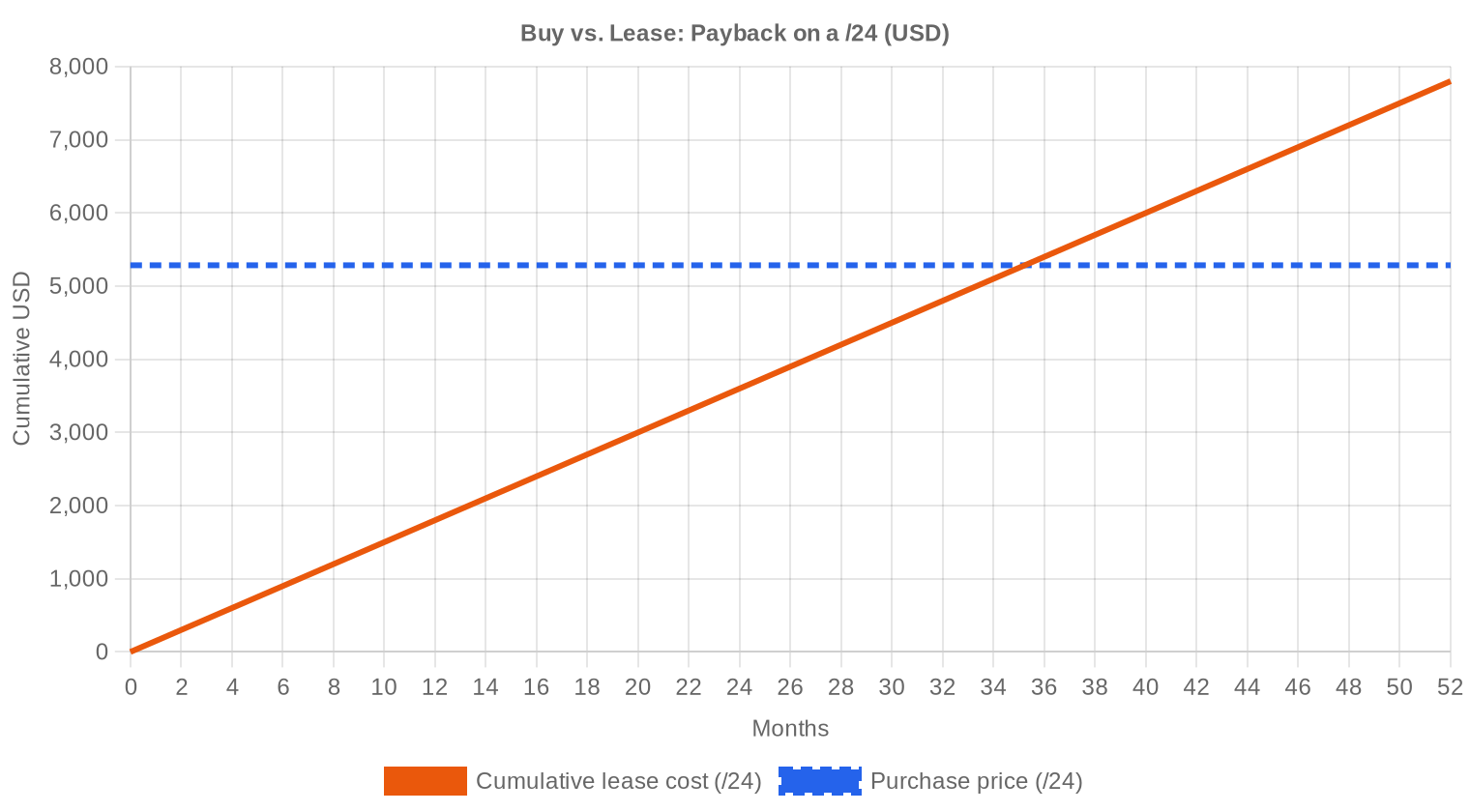

Avis de la Rédaction : Acheter ou Louer ?

L'analyse d'amortissement plaide clairement pour l'achat. Au prix moyen de 20,64 $/IP et un loyer mensuel de 0,5859 $/IP, le point mort se situe à 35,2 mois — soit 2,9 ans. En d'autres termes, un acheteur récupère son investissement en moins de trois ans via l'économie de loyer. Le rendement implicite annuel ressort à 34,1 %, un niveau qui dépasse confortablement le coût du capital pour la quasi-totalité des opérateurs. Pour un /24, l'achat revient à 5 284 $ contre 150 $ de loyer mensuel (1 800 $/an). La question n'est pas de savoir si l'achat est préférable à la location — les chiffres sont sans ambiguïté — mais de savoir si l'acheteur anticipe un usage supérieur à trois ans. En dessous de cet horizon, le leasing reste pertinent comme solution transitoire.| /24 Prix d'achat | $5 284 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 35,2 mois (2,9 an) |

| Rendement brut annuel | 34,1% |

Ce que Cela Signifie pour Vous

Acheteurs : Les conditions d'achat sont les meilleures depuis 2021. Le prix moyen à 20,64 $ représente un rabais de 38 % sur un an. Avec un modèle qui anticipe 17,27 $ en fin d'année, il peut être tentant d'attendre — mais la liquidité sur les blocs ARIN propres se raréfie déjà dans les tailles intermédiaires. Sécuriser l'approvisionnement prime sur l'optimisation du dernier dollar.Vendeurs : Le marché est en phase de compression. Chaque mois d'attente coûte statistiquement 2 % de valeur. Les détenteurs de blocs RIPE soumis à la règle des 24 mois qui arrivent à maturité ont intérêt à lancer le processus de mise en marché immédiatement. La profondeur du carnet d'ordres acheteurs reste correcte, mais le pouvoir de négociation bascule du côté des acquéreurs.

Locataires : Le loyer RIPE à 0,59 $/IP/mois (150 $/mois pour un /24) reste stable. Pour un besoin inférieur à 35 mois, la location demeure économiquement rationnelle. Au-delà, l'achat s'impose mathématiquement.

Détenteurs de blocs : Avec un rendement locatif brut de 34,1 %, le leasing reste une machine à cash-flow. Mais la baisse des prix d'achat comprime mécaniquement la valeur du collatéral. Arbitrer entre cash-flow locatif et cession dépend désormais de la taille du portefeuille et de la fiscalité applicable.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Les /24 se négocient dans la fourchette haute, avec une médiane autour de 22-23 $ sur ARIN et 20-21 $ sur RIPE. Le premium unitaire des /24 par rapport aux /16 reste de l'ordre de 30 à 40 % — un écart classique qui reflète le coût de transaction fixe par opération et la prime de liquidité des petits blocs. Les acheteurs de /16 et au-delà obtiennent des prix proches de 15-17 $/IP, ce qui explique que la moyenne globale soit tirée vers le bas par les grosses opérations.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 est passé par plusieurs phases distinctes depuis l'épuisement des allocations IANA en 2011. Les prix ont grimpé régulièrement de 5-7 $ en 2015 à un sommet autour de 55-60 $ fin 2023 et début 2024. L'annonce par AWS de la facturation des IPv4 publiques (effective février 2024) a déclenché un afflux d'adresses libérées sur le marché, provoquant la correction la plus rapide de l'histoire du marché : -38 % en douze mois. Nous sommes désormais dans une phase de stabilisation basse, avec un marché qui cherche son plancher quelque part entre 15 et 20 $.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Le côté acheteur se répartit entre opérateurs télécom déployant de la fibre (BEAD aux États-Unis, FTTH en Europe), hébergeurs cloud de taille intermédiaire et fournisseurs de services d'IA qui ont besoin d'adresses pour exposer des API d'inférence. Côté vendeur, l'offre provient de trois sources : les hyperscalers qui rationalisent leur espace d'adressage post-facturation AWS, les détenteurs historiques (universités, agences gouvernementales, entreprises legacy) qui monétisent des actifs dormants, et les revendeurs professionnels qui arbitrent entre registres.IPv4 face aux Autres Classes d'Actifs

Le rendement locatif brut de 34,1 % par an sur un actif IPv4 écrase les rendements immobiliers (3-5 % net en Europe), obligataires (3-4 % sur le souverain US) et actions (7-10 % historique sur le S&P 500). Cependant, cette comparaison doit être pondérée par le risque de dépréciation du sous-jacent : si les prix baissent de 16 % sur l'année comme le suggère notre modèle, le rendement net tombe à environ 18 %. Même ajusté, cela reste supérieur à la plupart des classes d'actifs traditionnelles pour un investisseur qui comprend le marché.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 34,1% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse lentement — environ 45 % du trafic Google est en IPv6, un chiffre qui stagne depuis deux ans. Le problème n'est pas technique mais économique : la coexistence dual-stack impose des coûts de complexité que beaucoup d'opérateurs préfèrent éviter tant que l'IPv4 reste disponible à un coût raisonnable. La baisse des prix IPv4 réduit paradoxalement l'incitation à migrer, ce qui crée un plancher de demande structurelle pour les adresses v4 à moyen terme.Demande d'Infrastructure IA et Cloud

Les déploiements d'infrastructure IA — clusters d'entraînement, fermes d'inférence, points d'accès API — génèrent une demande incrémentale d'IPv4, en particulier pour les blocs /24 et /23 qui permettent d'exposer des services publics. Les fournisseurs de GPU-as-a-Service, qui prolifèrent depuis 2024, sont souvent des entrants récents sans allocation historique, ce qui les pousse vers le marché secondaire. Cette demande reste modeste en volume (quelques milliers d'adresses par opérateur) mais soutient les prix unitaires sur les petits blocs.Ce Qui Détermine la Valeur d'un Bloc IPv4

La propreté du bloc (absence de listings sur les principales bases de réputation — Spamhaus, Barracuda, UCEProtect) est le premier critère de valorisation. Un bloc blacklisté peut se négocier avec une décote de 30 à 50 %. L'ancienneté de l'allocation, le RIR d'origine (ARIN commande un premium de 8 % sur RIPE ce mois-ci), et la transférabilité juridique sans restriction constituent les autres variables clés. Les blocs ERX (early registration transfers) d'ARIN, dont le statut juridique est parfois ambigu, se négocient systématiquement en dessous du marché.Vendre ou Louer : Cadre de Décision

Dans un marché baissier de 2 % par mois, la cession immédiate l'emporte sur la détention locative pour les portefeuilles de taille modeste (moins de /16). Le calcul est simple : un détenteur qui perçoit 0,59 $/IP/mois en loyer perd environ 0,41 $/IP/mois en dépréciation du capital, soit un rendement net de 0,18 $/IP — positif mais maigre. Pour les portefeuilles importants avec des locataires stables sur contrats pluriannuels, le leasing reste préférable grâce à la visibilité du cash-flow et à l'amortissement fiscal.| /24 Prix d'achat | $5 284 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 35,2 mois (2,9 an) |

| Rendement brut annuel | 34,1% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois du RIPE NCC — qui interdit le transfert d'un bloc dans les deux ans suivant son acquisition — agit comme un régulateur de débit sur le marché européen. En février 2026, les blocs acquis avant mars 2024 deviennent transférables, libérant potentiellement une vague d'offre provenant d'acheteurs qui avaient constitué des positions au sommet du cycle à 50-55 $/IP. Ces vendeurs, en situation de moins-value latente significative, pourraient accepter des prix agressifs pour limiter leurs pertes, ajoutant une pression baissière supplémentaire au second semestre.Distribution par Taille de Transaction

La taille moyenne par transaction recule à 107 589 adresses contre 119 021 en janvier et 298 800 en février 2025 — une compression de 64 % sur un an qui confirme la fragmentation du marché. Les petites opérations (< 50 000 $) écrasent le flux avec 78 transactions sur 94 (83 %), mais ne représentent que 1,1 M$ de valeur. À l'autre extrémité, 6 transactions supérieures à 1 M$ concentrent 14,9 M$ — soit plus que le total de toutes les autres opérations combinées. Ce marché reste bifurqué entre un segment retail de /24 et un segment institutionnel de gros blocs.Principaux Pays

Les États-Unis représentent 50 % des transactions (47 sur 94), portés par la demande des opérateurs télécom ruraux, des hébergeurs cloud et des intégrateurs réseau. Le Royaume-Uni, à 22 transactions (23 %), bénéficie d'un écosystème de courtiers actif et de la concentration des datacenters londoniens. Les Pays-Bas (4 transactions) conservent leur rôle de plaque tournante du peering européen. L'absence de la France dans le top 3 est récurrente — le marché français reste dominé par les opérateurs historiques qui disposent encore de larges allocations RIPE.Impact du Programme BEAD

Le programme BEAD ($42,45 Mrd) commence à générer des engagements concrets de la part des lauréats dans une vingtaine d'États américains. Chaque déploiement FTTH nécessite des blocs IPv4 pour les CPE et l'infrastructure réseau, typiquement des /20 à /18. L'impact se fera sentir principalement au second semestre 2026 et en 2027, lorsque les opérateurs lauréats entreront en phase de déploiement actif — un facteur qui pourrait freiner la baisse des prix ARIN sur les blocs de taille intermédiaire.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plus de 130 millions d'adresses IPv4. La décision d'AWS de facturer les IPv4 publiques a provoqué la libération estimée de 5 à 8 millions d'adresses sur le marché secondaire en 2024-2025, principal catalyseur de la correction actuelle. Si Google ou Microsoft adoptaient une politique tarifaire similaire — ce qui reste plausible — une deuxième vague d'offre pourrait prolonger le cycle baissier au-delà de nos projections actuelles.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs de la Fed à 4,25 % et de la BCE à 2,75 % maintiennent un coût du capital élevé qui pèse sur les budgets d'infrastructure des opérateurs de taille intermédiaire. Les grands comptes conservent des budgets IT solides — les dépenses cloud mondiales progressent encore de 18 % en glissement annuel — mais la part allouée spécifiquement à l'IPv4 diminue à mesure que les prix baissent. La consolidation dans le secteur télécom européen (fusions, rachats de câblo-opérateurs) génère des transferts intra-groupe qui alimentent le compteur de transferts RIPE sans affecter les prix de marché.Mise à Jour et Calibration du Modèle

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 en février 2026 ?

Le prix moyen s'établit à 20,64 USD par adresse, avec une médiane à 21,75 USD. L'écart entre ces deux mesures suggère une distribution légèrement asymétrique, tirée vers le bas par quelques transactions à prix réduit sur des blocs volumineux.

Pourquoi le marché affiche-t-il une tendance baissière de −2,06 % ce mois-ci ?

La correction de −2,06 % reflète une pression vendeuse accrue, notamment sur la zone RIPE où la moyenne tombe à 19,78 USD. L'abondance relative de blocs européens — 656 640 adresses échangées contre 211 968 côté ARIN — pèse mécaniquement sur le prix moyen pondéré du marché.

Combien de transactions ont été enregistrées en février 2026 ?

94 transactions commerciales ont été recensées, pour un volume total de 868 864 adresses et une valeur cumulée de 10,1 millions USD. Le nombre total de transferts inter-registres, incluant les mouvements non commerciaux, atteint 853.

Quel RIR affiche les prix les plus élevés ce mois-ci ?

ARIN domine avec un prix moyen de 21,37 USD et une médiane à 22,50 USD. Le maximum observé atteint 38,50 USD, soit près de 30 % au-dessus du plafond RIPE (30 USD). Le premium ARIN s'explique par une offre plus restreinte et une demande nord-américaine structurellement soutenue.

Quelle est la fourchette de prix constatée sur les blocs RIPE en février ?

Les prix RIPE oscillent entre 9,50 USD et 30 USD par adresse, avec une moyenne à 19,78 USD. Le plancher à 9,50 USD — le plus bas du marché toutes régions confondues — concerne vraisemblablement des blocs de grande taille, où les décotes volumétriques peuvent dépasser 50 %.

Quelles erreurs faut-il éviter lors d'un achat d'adresses IPv4 en ce moment ?

Trois erreurs récurrentes : acheter de petits blocs /24 au prix fort (jusqu'à 38,50 USD) sans explorer la location, négliger la due diligence sur l'historique de réputation des préfixes, et ignorer la tendance baissière qui pourrait ramener le prix moyen à 17,27 USD d'ici décembre 2026. La patience est un levier de négociation sous-estimé.

Quel est le préfixe le plus échangé et pourquoi ?

Le /24 (256 adresses) domine avec 42 transactions sur 94, soit 44,7 % du volume transactionnel. Ce format reste le bloc minimum routable sur Internet, ce qui en fait l'unité de base pour les petits opérateurs et les entreprises recherchant une présence IP autonome.

La location est-elle plus avantageuse que l'achat aux tarifs actuels ?

Non. Au tarif de location moyen de 0,5859 USD par adresse et par mois, le seuil de rentabilité d'un achat à 20,64 USD est atteint en 35,2 mois, soit environ 2,9 ans. Le rendement annuel implicite de la location atteint 34,1 % — le verdict quantitatif penche clairement en faveur de l'acquisition pour un horizon de détention supérieur à trois ans.

Quels sont les risques de surpayer un bloc /24 en février 2026 ?

Un /24 acquis au prix maximum observé de 38,50 USD par adresse revient à 9 856 USD le bloc, soit 86 % de plus que le coût médian implicite de 5 568 USD. Si la prévision de fin d'année à 17,27 USD se confirme, la moins-value latente pourrait atteindre 55 % en dix mois. Le risque de correction est réel et documenté.

Quelle est la taille moyenne d'une transaction ce mois-ci ?

La taille moyenne s'établit à environ 107 589 adresses par transaction (soit un volume médian proche du /15). Ce chiffre élevé est tiré par 6 méga-transactions dépassant chacune le million de dollars, représentant à elles seules un montant cumulé estimé à 14,9 millions USD.

Comment se répartit la valeur du marché par tranche de montant ?

78 transactions (83 % du total) se situent sous 50 000 USD, pour 1,1 million USD cumulés. À l'opposé, les 6 transactions supérieures à 1 million USD totalisent 14,9 millions USD. Le marché est donc bipolaire : nombreuses petites opérations, mais concentration de la valeur sur un petit nombre de blocs institutionnels.

Quels pays dominent le marché des transferts en février 2026 ?

Les États-Unis concentrent 47 transactions (50 % du total), suivis par le Royaume-Uni (22) et les Pays-Bas (4). La France n'apparaît que marginalement, dans une transaction croisée FR/GB. Le marché reste structurellement anglo-saxon.

Quel est le coût d'un bloc /24 à l'achat et en location ce mois-ci ?

À l'achat, un /24 revient en moyenne à 5 284 USD. En location, le tarif mensuel se situe autour de 150 USD par /24, soit 1 800 USD annualisés. Le point mort entre les deux options est atteint au bout de 35 mois.

Pourquoi la zone APNIC n'enregistre-t-elle qu'une seule transaction ?

Une unique transaction portant sur 256 adresses à 21 USD l'unité a été observée en zone APNIC. La faiblesse du volume reflète le resserrement réglementaire des registres asiatiques et la migration accélérée vers IPv6 dans la région Asie-Pacifique. L'essentiel de l'activité se concentre sur ARIN et RIPE, qui captent 98,9 % du marché en valeur.

L'adoption d'IPv6 menace-t-elle la valorisation des blocs IPv4 ?

À moyen terme, oui. La tendance baissière observée (−2,06 % en février, prévision à 17,27 USD pour décembre 2026) intègre partiellement l'effet de substitution IPv6. Toutefois, l'inertie des infrastructures legacy et la demande incompressible des opérateurs de contenu maintiennent un plancher de prix difficilement franchissable à court terme.

Quelle est la prévision de prix pour les mois à venir ?

Le modèle projette un prix moyen de 19,57 USD pour mars 2026 et de 17,27 USD en décembre 2026. Ces prévisions, jugées fiables, impliquent une érosion progressive d'environ 16 % sur dix mois. Les acheteurs stratégiques pourraient trouver avantage à temporiser.

Quels risques comporte l'achat de blocs à bas prix, comme ceux observés à 9,50 USD ?

Les blocs négociés très en dessous de la médiane présentent fréquemment des problèmes de réputation (blacklists, historique de spam) ou des restrictions de routabilité. Un prix de 9,50 USD par adresse — soit 56 % sous la médiane — doit impérativement déclencher un audit approfondi avant signature.

Combien de transferts totaux ont été enregistrés sur les 38 derniers mois ?

L'historique consolidé sur 38 mois totalise 31 541 transferts inter-registres. RIPE représente 59,6 % de ce volume historique et ARIN 40,4 %. Le pic mensuel a été atteint en décembre 2024.

Pourquoi ARIN concentre-t-il 53,2 % du marché malgré un volume d'adresses inférieur à RIPE ?

La part de marché ARIN à 53,2 % se mesure en nombre de transactions (50 contre 43 pour RIPE), non en volume d'adresses. RIPE domine en volume brut (656 640 IP) mais les blocs ARIN, plus petits et plus chers, génèrent une activité transactionnelle plus dense. C'est un marché de détail contre un marché de gros.

Faut-il éviter d'investir dans les blocs LACNIC et AFRINIC actuellement ?

Aucune transaction n'a été enregistrée en zone LACNIC ou AFRINIC en février 2026. L'absence totale de liquidité rend ces marchés impraticables pour un investisseur institutionnel. Les contraintes réglementaires propres à ces registres limitent structurellement la transférabilité des ressources.

Quel rendement peut espérer un investisseur qui achète pour louer ?

Au prix d'achat moyen de 20,64 USD et au tarif de location de 0,5859 USD par mois, le rendement brut annualisé atteint 34,1 %. Ce rendement est remarquable mais doit être pondéré par le risque de dépréciation du sous-jacent : si le prix cible de 17,27 USD en fin d'année se matérialise, la moins-value en capital absorberait une partie substantielle du rendement locatif.

Comment se déroule concrètement un transfert inter-registres en 2026 ?

Le processus suit trois étapes : vérification de la légitimité du vendeur et de la propreté du bloc (due diligence), accord commercial formalisé via un agent de séquestre, puis demande de transfert auprès du RIR concerné. Les délais varient de 2 à 8 semaines selon le registre — ARIN étant généralement plus rapide que RIPE.

Quelle est la part des micro-transactions (< 50 000 USD) dans le marché de février ?

Les transactions inférieures à 50 000 USD représentent 78 opérations sur 94, soit 83 % du volume transactionnel. Leur valeur cumulée (1,1 million USD) ne pèse toutefois que 11 % de la valeur totale du marché. La fragmentation du segment retail contraste avec la concentration institutionnelle.

Le Royaume-Uni reste-t-il un marché pertinent post-Brexit pour les transferts RIPE ?

Avec 22 transactions, le Royaume-Uni se positionne comme le deuxième marché mondial ce mois-ci, loin devant les Pays-Bas (4) ou l'Italie (3). Plusieurs transactions croisées (GB/SG, GB/PL, FR/GB) attestent d'une activité internationale soutenue. Le Brexit n'a pas altéré la centralité de Londres dans l'écosystème RIPE.

Quels signaux surveiller pour anticiper un rebond ou une accélération de la baisse ?

Trois indicateurs clés : le volume mensuel de transferts RIPE (483 en février, à comparer avec la moyenne historique), l'écart entre prix moyen et médiane (actuellement 1,11 USD, signe de pression sur le bas de la distribution), et le nombre de méga-transactions institutionnelles. Une contraction de ce segment signalerait un retrait des acheteurs stratégiques et une probable accélération baissière.