17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 1ᵉ trimestre 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

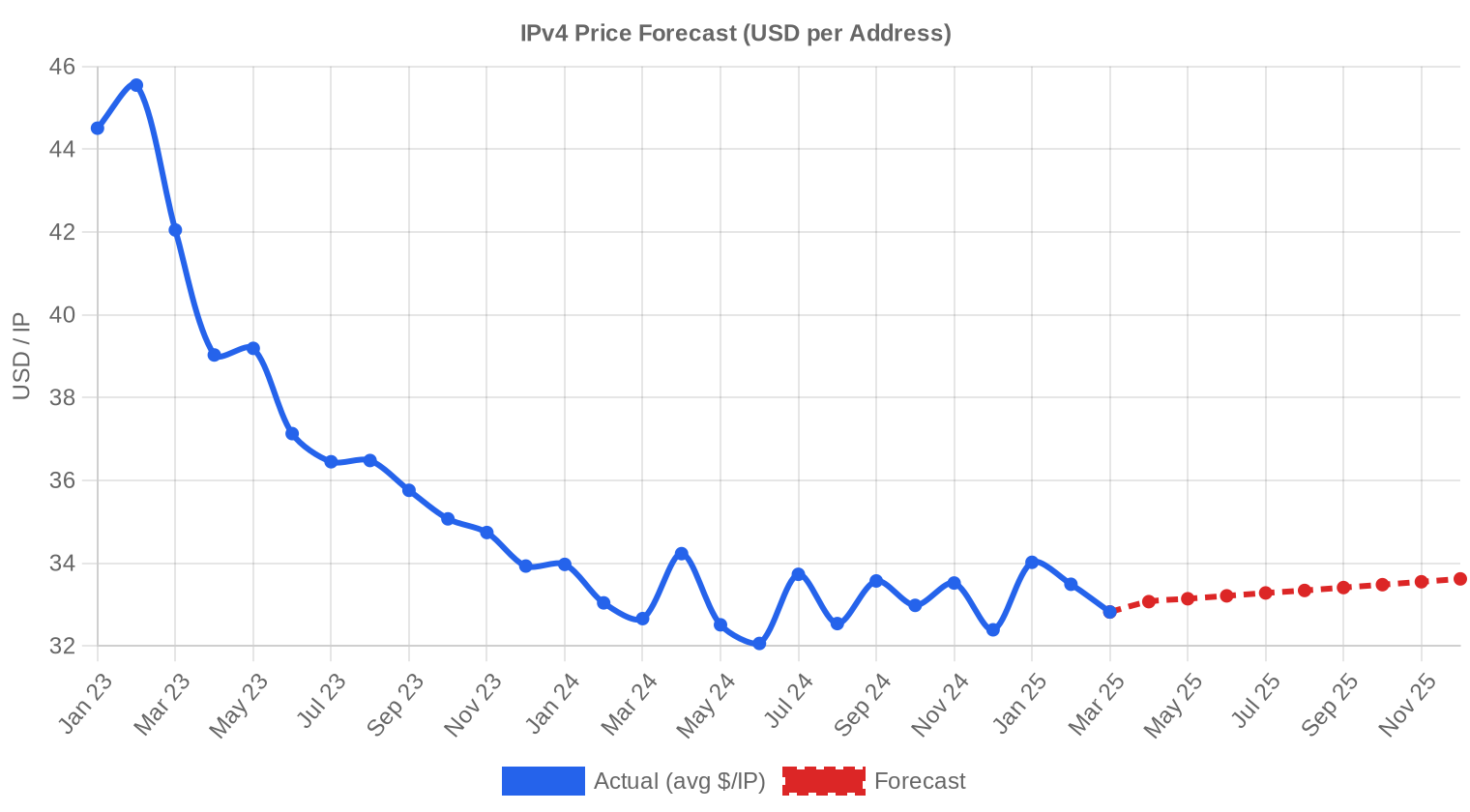

Le premier trimestre 2025 s'est soldé par 201 transactions portant sur 734 464 adresses IPv4, pour un volume financier total de 22,9 M$. Le prix moyen s'établit à 33,48 $/IP, en hausse de 1,9 % par rapport au 4ᵉ trimestre 2024 et de 0,6 % en glissement annuel face au T1 2024. Le nombre de transactions chute cependant de 21,2 % par rapport au trimestre précédent — un repli significatif qui traduit un ralentissement de l'activité transactionnelle plutôt qu'un affaiblissement des prix. La médiane à 33 $/IP confirme un marché centré et peu dispersé autour de sa moyenne, signe d'une maturité de la formation des prix.Aperçu du Marché

| Transactions | 201 |

| Adresses IP Échangées | 734 464 |

| Valeur de Marché Estimée | $22 926 883 |

| Prix Moyen / IP | $33,48 |

| Prix Médian / IP | $33,00 |

| Transferts RIR | 3 511 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q1 2024) | Variation |

|---|---|---|---|

| Transactions | 201 | 147 | +36,7% |

| Adresses IP Échangées | 734 464 | 247 808 | +196,4% |

| Valeur de Marché Estimée | $22 926 883 | $8 529 145 | +168,8% |

| Prix Moyen / IP | $33,48 | $33,28 | +0,6% |

| Transferts RIR | 3 511 | 2 928 | +19,9% |

Dynamique des Prix

La fourchette de prix du trimestre s'étend de 24 $ à 50 $/IP — un écart de 108 % entre le plancher et le plafond qui reflète principalement les disparités entre RIR et tailles de blocs. La régression de tendance reste orientée à la hausse, avec un coefficient de variation trimestriel de +0,21 %. Le resserrement entre moyenne (33,48 $) et médiane (33 $) — un écart de seulement 48 centimes — indique que les transactions aberrantes n'ont pas tiré les prix cette période. Par rapport au 4ᵉ trimestre 2024, la progression de 1,9 % s'inscrit dans un mouvement régulier : le marché grignote du terrain sans accélérer, ce qui correspond à un environnement acheteur prudent mais régulier. Les blocs vendus à 50 $/IP concernent vraisemblablement des /24 ARIN de bonne réputation, tandis que les 24 $/IP correspondent à des lots larges ou à des blocs LACNIC de moindre liquidité.

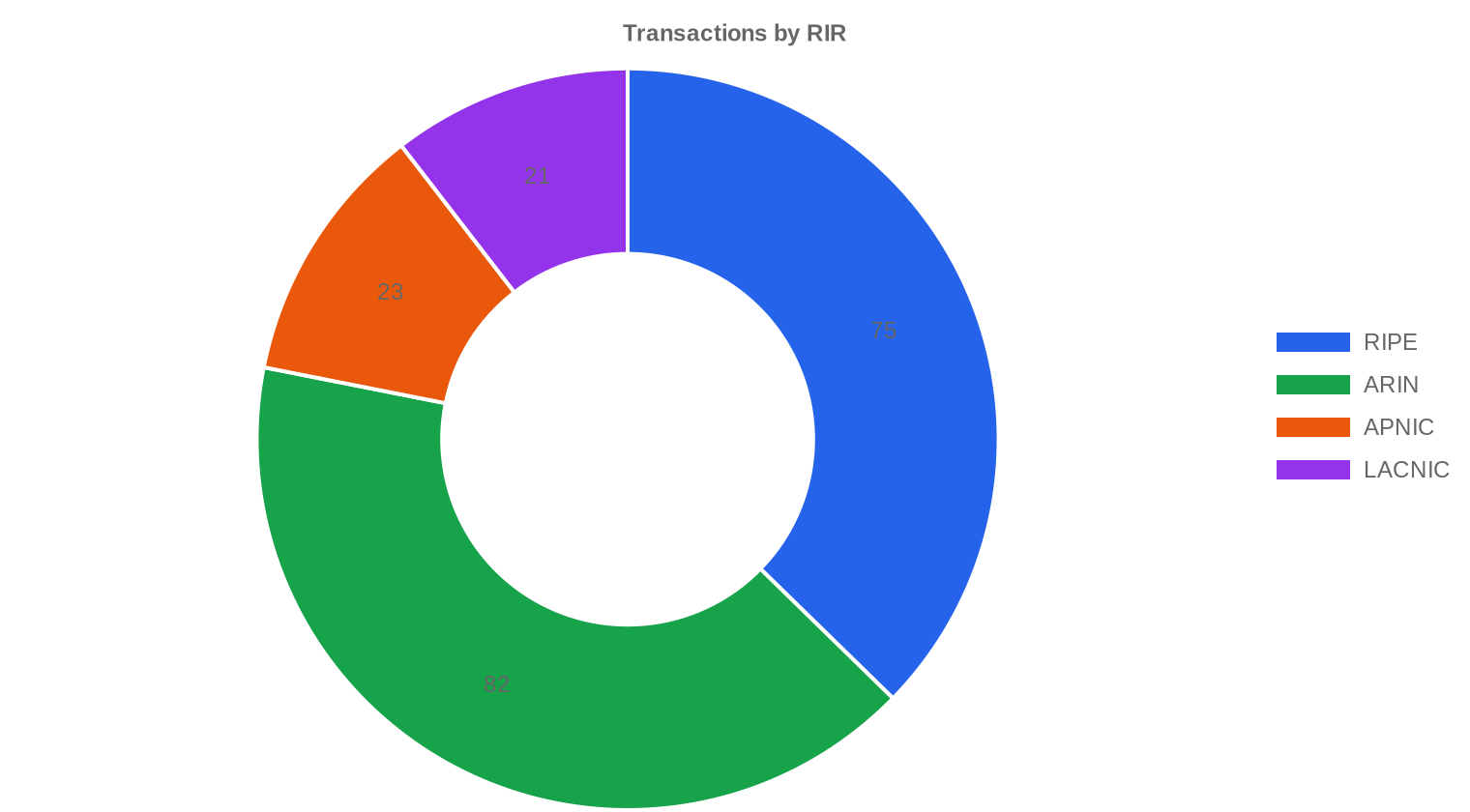

Prix par RIR

ARIN domine ce trimestre tant en volume qu'en valorisation, avec un prix moyen de 34,81 $/IP — soit une prime de 4,7 % sur la moyenne générale. Le spread ARIN/LACNIC atteint 4,74 $ par IP, le plus large du trimestre. RIPE se positionne au centre du marché avec une moyenne de 33,25 $/IP sur 75 transactions, ce qui en fait le registre le plus liquide en volume de transactions ramené au nombre d'adresses. APNIC affiche un prix médian de 31,50 $/IP, mais son ticket unitaire à 48 $ en haut de fourchette suggère que certains blocs asiatiques de petite taille commandent encore des primes élevées.ARIN : 34,81 $/IP en moyenne sur 82 transactions (40,8 % du volume total, 436 736 adresses). Médiane à 34,53 $, fourchette 24–50 $.

RIPE : 33,25 $/IP en moyenne sur 75 transactions (28,2 % du volume, 206 848 adresses). Médiane à 33 $, fourchette 30–42 $.

APNIC : 32,59 $/IP en moyenne sur 23 transactions (4,0 % du volume, 29 696 adresses). Médiane à 31,50 $, fourchette 29–48 $.

LACNIC : 30,07 $/IP en moyenne sur 21 transactions (8,3 % du volume, 61 184 adresses). Médiane à 30 $, fourchette 27–34,50 $.

AFRINIC : aucune transaction enregistrée ce trimestre.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 75 | $33,25 | $33,00 | 206 848 | 1 065 | $33,00 | $34,00 |

| ARIN | 82 | $34,81 | $34,53 | 436 736 | 2 446 | $35,00 | $35,50 |

| APNIC | 23 | $32,59 | $31,50 | 29 696 | 0 | $33,00 | $34,50 |

| LACNIC | 21 | $30,07 | $30,00 | 61 184 | 0 | $30,00 | $30,50 |

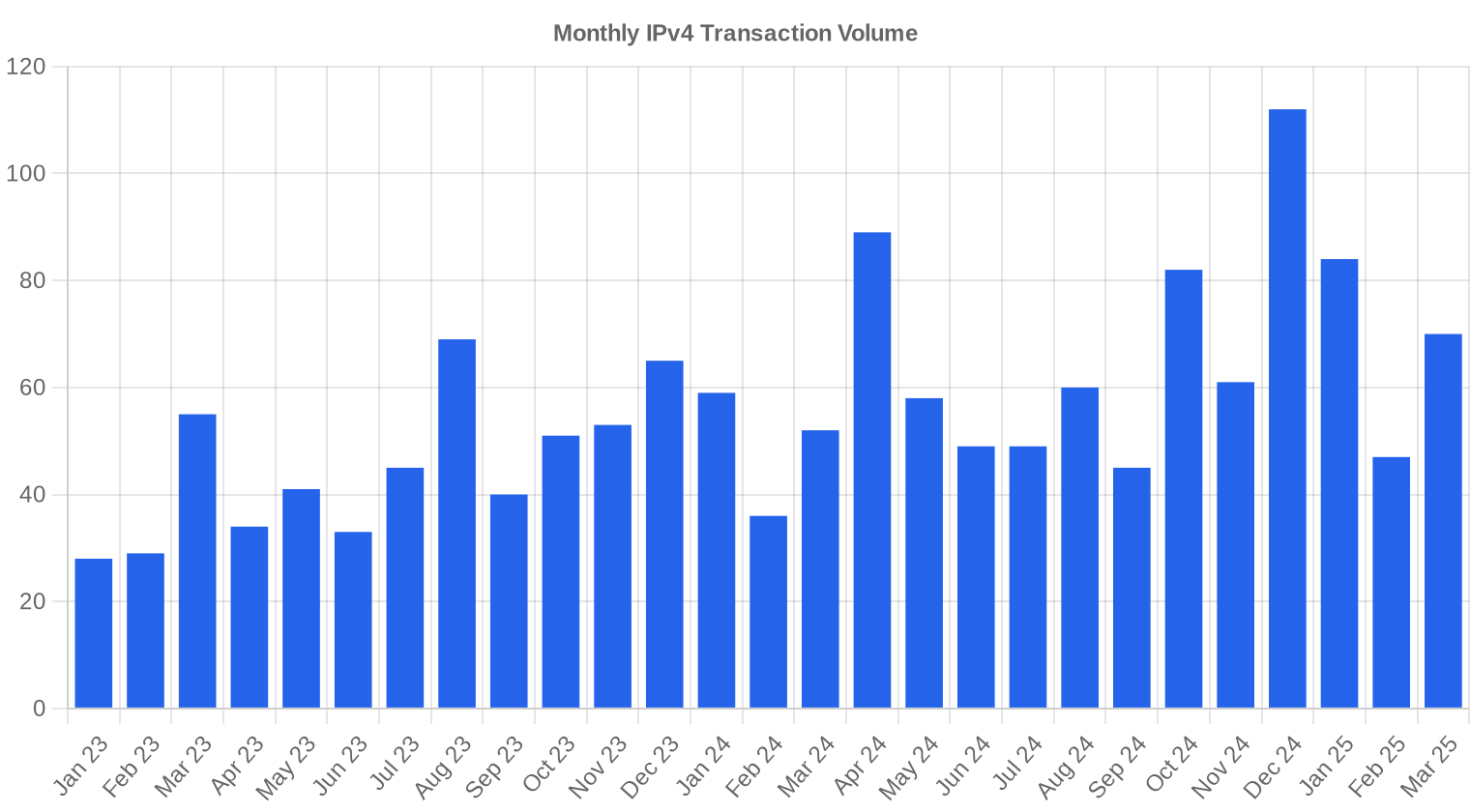

Volume de Transactions

Offre et Tailles de Bloc

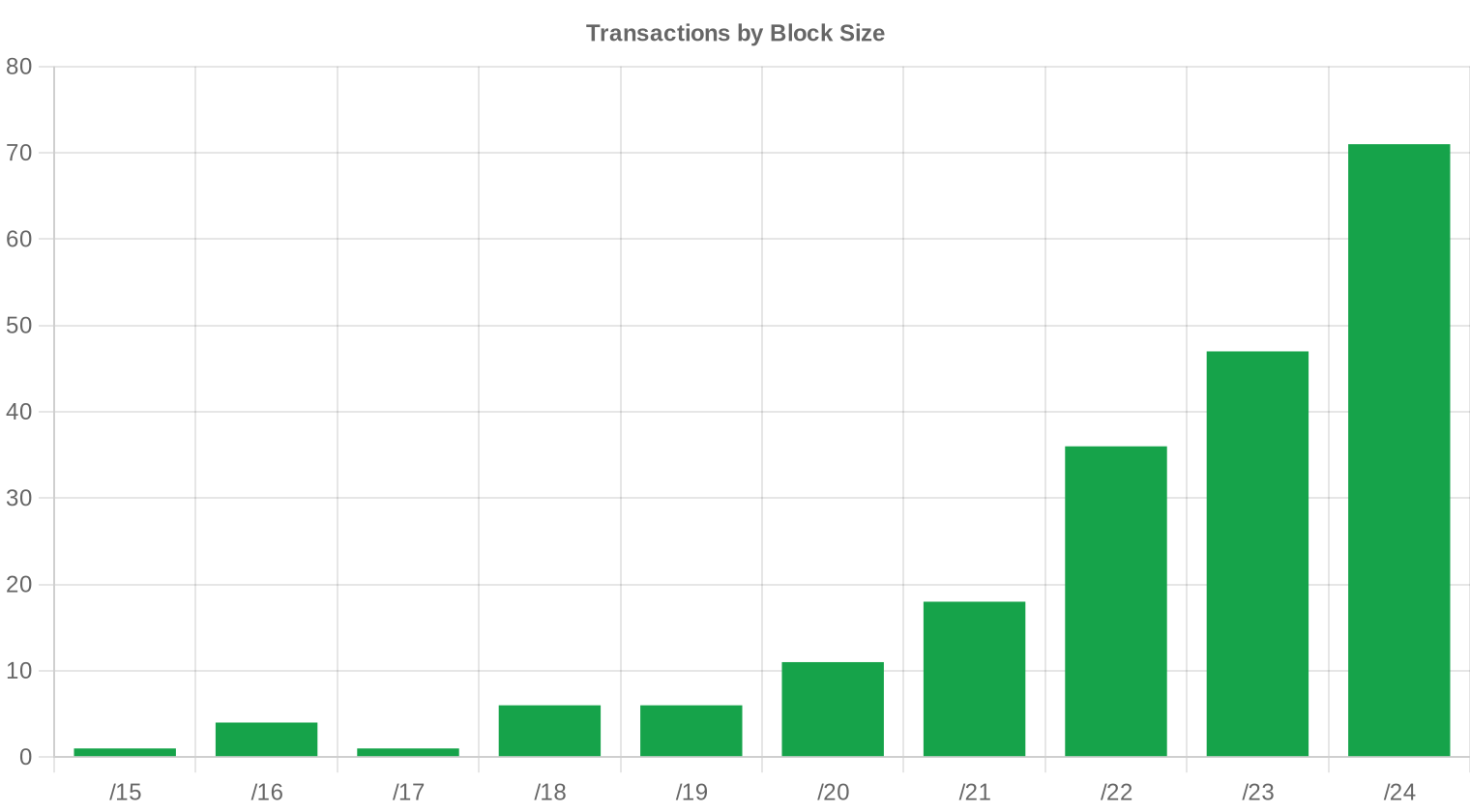

Les blocs /24 représentent 71 transactions sur 201, soit 35,3 % de l'activité — la taille la plus échangée du trimestre. Cette domination du /24 persiste trimestre après trimestre : c'est le format d'entrée pour les petits FAI, les hébergeurs et les entreprises qui ont besoin d'un minimum routable en BGP. Les blocs de taille supérieure (/20 et au-delà) concentrent l'essentiel de la valeur financière mais restent rares en nombre de transactions, ce qui soutient les primes unitaires sur les petits préfixes.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. La répartition par RIR fournit néanmoins un proxy : l'Amérique du Nord (ARIN) absorbe 40,8 % du volume, l'Europe (RIPE) 28,2 %, l'Asie-Pacifique (APNIC) 4,0 % et l'Amérique latine (LACNIC) 8,3 %. L'absence totale de transactions AFRINIC reflète les restrictions de transfert toujours en vigueur dans cette région.Activité de Transferts

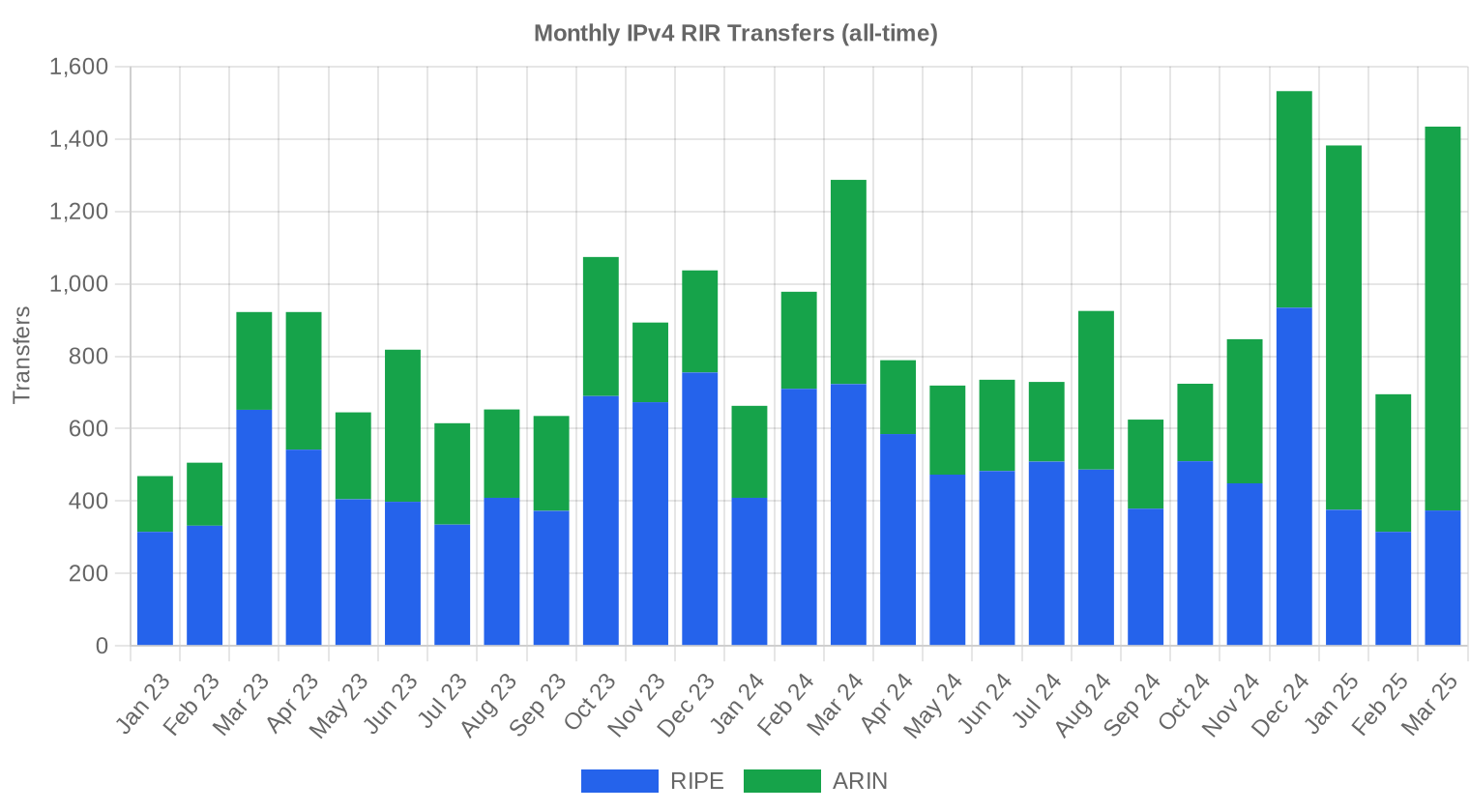

Les registres ont enregistré 3 511 transferts officiels au T1 2025. ARIN mène avec 2 446 transferts (69,7 % du total), suivi par RIPE avec 1 065 transferts (30,3 %). APNIC, LACNIC et AFRINIC n'ont déclaré aucun transfert officiel sur la période, ce qui ne signifie pas absence de transactions mais plutôt des délais d'enregistrement ou des procédures encore en cours.Tendances de Transferts à Long Terme

Sur les 27 derniers mois suivis, 23 253 transferts inter-RIR et intra-RIR ont été comptabilisés. Le pic d'activité se situe en décembre 2024, probablement alimenté par des clôtures de fin d'exercice fiscal — un schéma récurrent dans ce marché. La répartition cumulée sur cette fenêtre donne RIPE à 58,5 % et ARIN à 41,5 %, ce qui confirme que le registre européen génère structurellement plus de transferts que son homologue américain, même si ARIN domine en volume d'adresses par transaction.| RIR | Transferts RIR |

|---|---|

| RIPE | 13 595 |

| ARIN | 9 658 |

| Transferts RIR | 23 253 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $33,62 d'ici décembre 2025, avec une estimation de $32,75 par IP pour le mois prochain.

- RIPE : projeté à $33,00 par IP le mois prochain, avec une tendance vers $34,00 d'ici décembre 2025.

- ARIN : projeté à $35,00 par IP le mois prochain, avec une tendance vers $35,50 d'ici décembre 2025.

- APNIC : projeté à $33,00 par IP le mois prochain, avec une tendance vers $34,50 d'ici décembre 2025.

- LACNIC : projeté à $30,00 par IP le mois prochain, avec une tendance vers $30,50 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $33,50 | $34,00 (+1,5%) | $35,00 (+4,5%) | moyenne |

| /23 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | moyenne |

| /22 | $31,00 | $31,50 (+1,6%) | $32,00 (+3,2%) | moyenne |

| /21 | $30,00 | $31,00 (+3,3%) | $31,50 (+5,0%) | faible |

| /20 | $32,00 | $32,50 (+1,6%) | $34,00 (+6,3%) | faible |

| /19 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | faible |

| /18-/16 | $30,00 | $30,00 (0,0%) | $31,00 (+3,3%) | faible |

| /15-up | $34,00 | $33,00 (-2,9%) | $33,00 (-2,9%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

L'analyse d'amortissement tranche clairement en faveur de l'achat ce trimestre. Au prix moyen de 33,48 $/IP et avec un loyer mensuel de 0,5859 $/IP, le seuil de rentabilité se situe à 57,1 mois — soit 4,8 années. Autrement dit, tout besoin d'adressage dépassant cinq ans rend l'achat économiquement supérieur à la location. Le rendement annuel implicite pour un bailleur s'élève à 21 %, un niveau qui reste exceptionnellement attractif comparé à tout autre actif de rendement disponible en 2025. Pour un bloc /24, le calcul donne 8 571 $ à l'achat contre 150 $/mois en location, avec un point d'équilibre à 57 mois. Les détenteurs de blocs qui ne les utilisent pas en production n'ont aucune raison économique de les laisser dormir : le marché de la location offre un rendement supérieur à la quasi-totalité des actifs à revenu fixe.| /24 Prix d'achat | $8 571 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 57,1 mois (4,8 an) |

| Rendement brut annuel | 21,0% |

Ce que Cela Signifie pour Vous

Acheteurs : le T1 2025 offre un point d'entrée relativement neutre. Les prix n'ont progressé que de 0,6 % en un an et les prévisions tablent sur une stabilité à 33,62 $ en fin d'année. Les acheteurs patients peuvent cibler les blocs LACNIC (30,07 $/IP en moyenne) ou négocier des lots ARIN de grande taille où le prix unitaire descend sous la médiane du registre.Vendeurs : la baisse de 21,2 % du nombre de transactions par rapport au T4 2024 doit inciter à la prudence. La demande existe mais elle est plus sélective. Les blocs propres, sans antécédents de blacklist, restent faciles à placer au-dessus de la médiane. Les vendeurs de blocs /24 ARIN bénéficient toujours d'une prime : la fourchette haute à 50 $/IP le prouve.

Bailleurs : à 0,5859 $/IP/mois et un rendement annualisé de 21 %, la location reste le meilleur usage d'un bloc inutilisé. Les 44 transactions de location observées ce trimestre confirment un marché actif, concentré sur les blocs RIPE.

Détenteurs de blocs dormants : chaque mois sans monétisation représente un coût d'opportunité de 150 $ par /24. Le marché achète et loue — il n'y a aucune raison structurelle d'attendre.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Les blocs /24 se négocient avec une prime unitaire significative, souvent entre 38 $ et 50 $/IP chez ARIN, contre 30–33 $ pour des blocs /20 et au-delà. Cette prime reflète la forte demande de petits lots routables par les hébergeurs et les PME. À l'inverse, les gros blocs (/16 et plus) offrent un prix par IP inférieur — parfois sous les 28 $ — mais requièrent des tickets d'entrée au-delà du million de dollars, ce qui limite le bassin d'acheteurs.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, les prix IPv4 ont suivi une trajectoire ascendante interrompue par deux corrections majeures : le choc Covid de 2020 et l'impact de la tarification AWS sur les IP publiques en 2024. Le pic historique se situe autour de 55–60 $/IP en 2023 pour les blocs /24 ARIN. La décision d'AWS de facturer 0,005 $/heure pour les adresses IPv4 publiques (soit 3,60 $/mois) a accéléré les restitutions par les hyperscalers et freiné la hausse. Le marché s'est depuis stabilisé dans un corridor 30–35 $/IP, avec une bifurcation croissante entre les RIR — ARIN en haut, LACNIC en bas.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, trois profils dominent : les fournisseurs cloud de taille intermédiaire qui ne peuvent pas se permettre le tarif AWS, les FAI régionaux en expansion et les entreprises qui déploient de l'infrastructure edge/IA nécessitant de l'adressage dédié. Côté vendeurs, l'offre provient principalement de détenteurs historiques (universités, agences gouvernementales, grandes entreprises restructurées) et de liquidations judiciaires. Le ratio vendeurs/acheteurs reste tendu, ce qui soutient les prix malgré la baisse d'activité transactionnelle.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 21 %, un bloc IPv4 surclasse nettement l'immobilier commercial (5–7 % brut en zone prime), les obligations investment-grade (4,5–5,5 % en USD) et le dividende moyen du S&P 500 (environ 1,3 %). Le risque principal reste la dépréciation du sous-jacent en cas d'adoption massive d'IPv6, mais sur un horizon de cinq ans, ce scénario n'est pas dans notre modèle de base. En termes de profil rendement/risque, l'IPv4 se compare plutôt à un actif infrastructurel rare — comme une licence spectre ou un droit minier — avec une liquidité correcte.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,0% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse lentement : les mesures Google indiquent environ 45 % du trafic en IPv6 dans les grands marchés, mais la longue traîne — entreprises, FAI secondaires, IoT industriel — reste massivement en IPv4. La coexistence dual-stack sera la norme pendant au moins la prochaine décennie. Tant que les réseaux de production ne pourront pas fonctionner en IPv6-only sans rompre la compatibilité avec des services critiques, l'IPv4 conservera sa valeur d'usage et donc sa valeur de marché.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement IA et de fermes d'inférence par les hyperscalers et les startups d'IA crée un besoin d'adressage IP dédié pour l'exposition API, le load-balancing et la connectivité inter-datacenter. Chaque nouveau datacenter IA nécessite des milliers d'adresses routables publiques. Ce facteur de demande n'existait pas à cette échelle il y a deux ans et contribue à rigidifier le plancher de prix autour de 30 $/IP.Ce Qui Détermine la Valeur d'un Bloc IPv4

Trois facteurs déterminent principalement la valeur d'un bloc : la propreté (absence de listes noires Spamhaus, Barracuda et similaires), l'ancienneté d'allocation (les blocs pré-2000 inspirent davantage confiance) et le RIR d'origine (ARIN commande une prime structurelle). La transférabilité inter-RIR joue aussi : un bloc RIPE soumis à la règle des 24 mois vaut moins qu'un bloc libre de restrictions s'il doit être revendu rapidement. Les acheteurs avertis vérifient systématiquement le scoring de réputation avant de s'engager.Vendre ou Louer : Cadre de Décision

Dans un marché à 33,48 $/IP et un rendement locatif de 21 % annualisé, la location est la stratégie optimale pour les détenteurs qui anticipent une stabilité ou une hausse des prix. La vente se justifie dans deux cas : besoin de liquidité immédiate ou conviction que les prix vont baisser sur les 12–18 prochains mois. Avec des prévisions de fin d'année à 33,62 $/IP, le consensus du marché ne soutient pas cette thèse baissière.| /24 Prix d'achat | $8 571 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 57,1 mois (4,8 an) |

| Rendement brut annuel | 21,0% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE NCC imposant un délai de 24 mois avant tout re-transfert d'un bloc acquis crée un effet de friction sur l'offre. Les blocs récemment transférés sont effectivement gelés pendant deux ans, ce qui réduit la liquidité disponible et soutient les prix. Cette contrainte explique en partie pourquoi les blocs RIPE « libres de restriction » (détenus depuis plus de 24 mois) se négocient souvent avec une prime de 1 à 2 $/IP par rapport à des blocs fraîchement acquis.Distribution par Taille de Transaction

La taille moyenne des transactions atteint 114 064 $ ce trimestre, en hausse par rapport aux 108 165 $ du T4 2024 et nettement au-dessus des 58 021 $ du T1 2024 — un quasi-doublement en un an. La distribution est fortement asymétrique : 154 transactions (76,6 %) tombent sous les 50 000 $, pour un total de 2,6 M$ seulement, tandis que 6 opérations supérieures à 1 M$ concentrent 14,3 M$, soit 62 % de la valeur totale du trimestre. Ce marché reste structurellement porté par un petit nombre de gros deals institutionnels.Principaux Pays

Les données pays détaillées ne sont pas disponibles ce trimestre. La répartition par RIR suggère que les États-Unis dominent (ARIN à 40,8 % du volume), suivis par l'Europe occidentale (RIPE à 28,2 %). L'Asie-Pacifique reste un marché de niche en termes de volumes échangés (4,0 %), mais les prix médians y sont compétitifs à 31,50 $/IP.Impact du Programme BEAD

Le programme américain BEAD (Broadband Equity, Access, and Deployment), doté d'environ 42 milliards de dollars, commence à se concrétiser en attributions aux États. Les FAI ruraux bénéficiaires auront besoin de blocs IPv4 de taille intermédiaire (/20 à /18) pour déployer leurs réseaux. Cette source de demande supplémentaire devrait resserrer l'offre sur les blocs ARIN de taille moyenne au cours des 18 à 24 prochains mois, avec un effet potentiel à la hausse sur les prix dans cette gamme de préfixes.Détentions IPv4 des Hyperscalers

Les hyperscalers (Amazon, Microsoft, Google) détiennent collectivement des dizaines de millions d'adresses IPv4. La décision d'AWS en 2024 de facturer les IP publiques a libéré un volume significatif d'adresses inutilisées et créé un effet de plafond sur les prix du marché secondaire. Si Microsoft ou Google adoptaient une tarification similaire, un surplus d'offre supplémentaire pourrait peser sur les prix à court terme — un risque que notre modèle intègre dans ses intervalles de confiance.Conditions Macroéconomiques et Impact sur le Marché

Les taux d'intérêt élevés aux États-Unis et en zone euro (Fed funds à 4,25–4,50 %, BCE à 2,65 %) renchérissent le coût d'opportunité des investissements en actifs non financiers, y compris l'IPv4. Les budgets IT des entreprises restent sous pression, ce qui freine les achats spéculatifs mais maintient la demande opérationnelle. Le ralentissement du nombre de transactions (-21,2 % sur le trimestre) pourrait refléter en partie cette prudence budgétaire.Mise à Jour et Calibration du Modèle

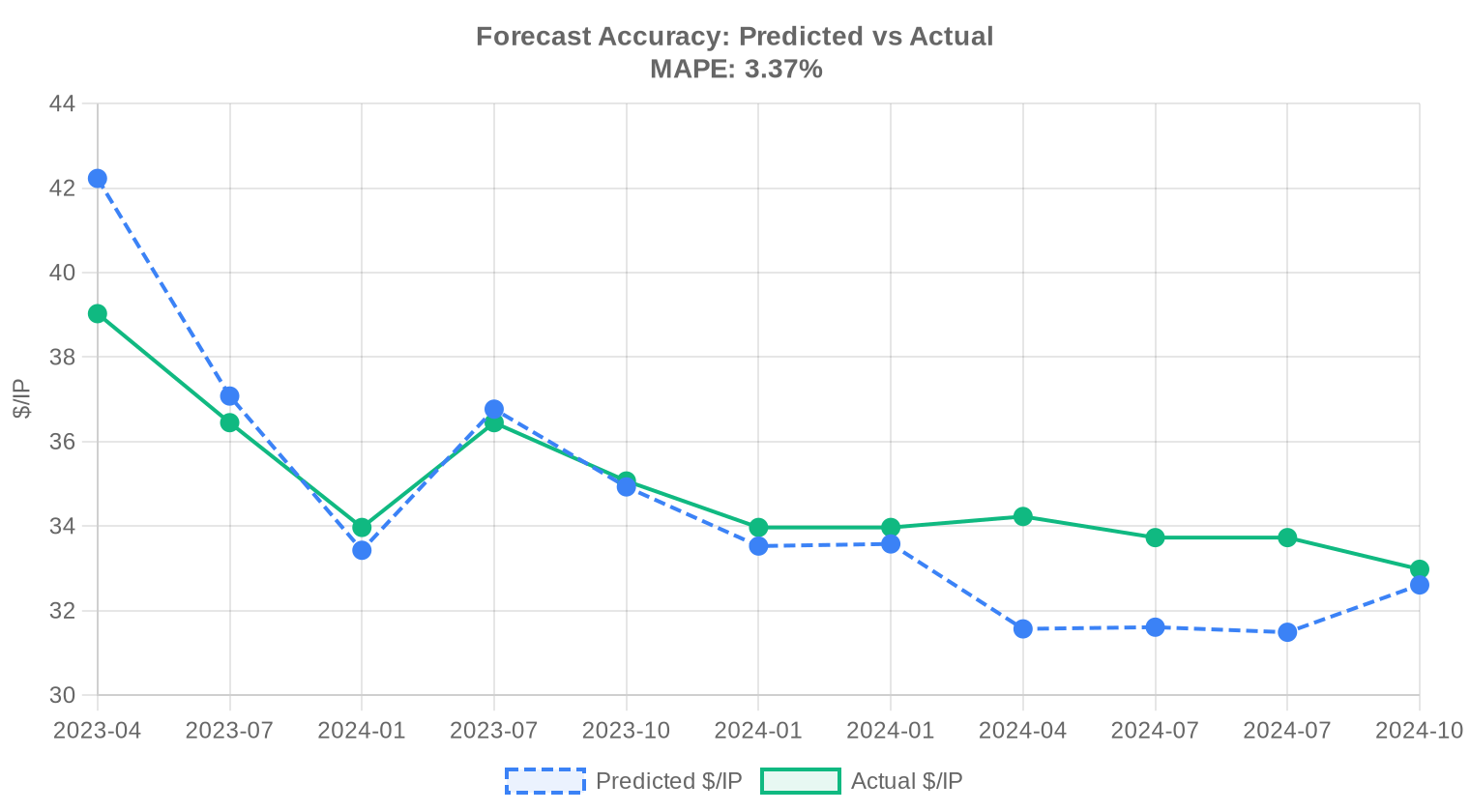

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au premier trimestre 2025 ?

Le prix moyen s'établit à 33,48 $ par adresse sur l'ensemble du T1 2025, avec une médiane à 33 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des prix de marché.

Combien de transactions ont été enregistrées sur le marché des transferts IPv4 au T1 2025 ?

Le marché a enregistré 201 transactions portant sur 734 464 adresses, pour un volume total de 22,9 M$. Le nombre de transferts déclarés auprès des RIR atteint 3 511 sur la période, ce qui inclut les opérations intra-groupe et les restructurations.

Pourquoi le registre ARIN affiche-t-il les prix les plus élevés ce trimestre ?

ARIN domine le marché avec 40,8 % des transactions et un prix moyen de 34,81 $ par IP — soit une prime d'environ 1,50 $ par rapport à la moyenne globale. La profondeur du marché nord-américain, la demande soutenue des hyperscalers et la liquidité supérieure de ce registre justifient ce différentiel de valorisation.

Quel est l'écart de prix entre les registres RIPE et ARIN au T1 2025 ?

L'écart est de 1,56 $ par adresse : 34,81 $ en moyenne pour ARIN contre 33,25 $ pour RIPE. En termes relatifs, la prime ARIN représente environ 4,7 %, un spread en ligne avec les trimestres précédents.

Les blocs APNIC sont-ils moins chers que les blocs européens ce trimestre ?

Oui. Le prix moyen APNIC s'affiche à 32,59 $ contre 33,25 $ pour RIPE, soit un décote d'environ 2 %. Toutefois, le volume reste limité à 23 transactions pour 29 696 adresses, ce qui rend les comparaisons statistiquement fragiles.

Pourquoi les blocs LACNIC affichent-ils le prix moyen le plus bas à 30,07 $ ?

Le marché latino-américain demeure le moins liquide des quatre registres actifs, avec seulement 21 transactions. La fourchette étroite (27 $–34,50 $) et le prix médian à 30 $ reflètent une demande structurellement plus faible et des contraintes réglementaires propres à LACNIC.

Y a-t-il eu des transactions AFRINIC au T1 2025 ?

Non. Aucune transaction n'a été enregistrée sur le registre AFRINIC ce trimestre. Les incertitudes de gouvernance persistantes et les restrictions de transfert continuent de geler ce segment du marché.

Quel est le préfixe le plus échangé ce trimestre ?

Le /24 (256 adresses) reste le bloc de référence avec 71 transactions, soit plus d'un tiers de l'ensemble. Ce format constitue le minimum routable sur l'Internet public et demeure le point d'entrée privilégié pour les petits acquéreurs.

Quelle est la taille moyenne des transactions au T1 2025 ?

La taille moyenne d'une transaction s'élève à environ 114 064 adresses IP, un chiffre tiré vers le haut par un nombre restreint de très grosses opérations. Les six transactions supérieures à 1 M$ totalisent à elles seules 14,3 M$, soit 62 % de la valeur totale du marché.

Comment se répartit le marché par tranche de valeur de transaction ?

Le marché est fortement bimodal : 154 transactions inférieures à 50 K$ représentent seulement 2,6 M$, tandis que 6 opérations supérieures à 1 M$ concentrent 14,3 M$. Les tranches intermédiaires — 50 K$–250 K$ (29 opérations, 2,7 M$) et 250 K$–1 M$ (12 opérations, 4,9 M$) — complètent le tableau.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du T1 2025 ?

L'achat est économiquement préférable. Au prix moyen de 33,48 $ par IP et un loyer mensuel de 0,5859 $, le point mort se situe à 57 mois, soit environ 4,8 ans. Pour tout besoin prévisible au-delà de cinq ans, l'acquisition génère un avantage net significatif.

Quel est le rendement locatif annuel implicite d'un bloc IPv4 acheté à 33,48 $ ?

Le rendement annuel brut s'établit à 21 %, calculé sur la base d'un loyer mensuel de 0,5859 $ par adresse rapporté au prix d'acquisition de 33,48 $. Ce taux de rendement, sans équivalent dans les classes d'actifs numériques traditionnelles, explique l'afflux d'investisseurs financiers sur ce marché.

Quel est le coût mensuel de location d'un bloc /24 au T1 2025 ?

Le loyer mensuel d'un /24 (256 adresses) s'affiche à 150 $ en moyenne, sur la base d'un échantillon de 44 contrats observés. Ces données portent essentiellement sur la zone RIPE, où le loyer unitaire ressort à 0,5859 $ par IP et par mois.

Quelles erreurs faut-il éviter lors de l'achat d'un bloc IPv4 en 2025 ?

Trois écueils majeurs : négliger la vérification de la réputation du bloc (listes noires, historique de spam), sous-estimer les délais de transfert auprès des RIR (4 à 12 semaines selon le registre), et accepter un prix hors marché faute de benchmark. À 33,48 $ de moyenne globale, tout prix supérieur à 40 $ hors ARIN doit être questionné.

Quels sont les risques d'acheter des blocs au prix plafond de 50 $ observé ce trimestre ?

Le prix maximum de 50 $ — relevé sur un bloc ARIN — représente une prime de 49 % par rapport à la moyenne du marché. Un tel écart ne se justifie que pour des blocs « propres » de grande taille avec historique vierge. L'acquéreur s'expose à une dépréciation si le marché se stabilise autour de 33–34 $.

Pourquoi est-il risqué de différer un achat d'IPv4 en espérant une baisse des prix ?

La tendance du T1 2025 est haussière (+0,21 %). Nos projections — fiables selon notre modèle — anticipent un prix moyen de 33,62 $ en fin d'année 2025, avec un plancher à court terme autour de 32,75 $. Le potentiel de baisse est limité, alors que le coût d'opportunité d'un report se matérialise en loyers ou en indisponibilité d'adresses.

Le déploiement d'IPv6 rend-il l'achat d'IPv4 obsolète en 2025 ?

Non. Malgré des progrès constants de la pénétration IPv6, l'écosystème reste dépendant d'IPv4 pour de nombreux usages critiques — hébergement, VPN, systèmes legacy. Le volume de 734 464 adresses échangées ce seul trimestre démontre que la demande demeure structurelle. L'IPv6 est un horizon stratégique, pas un substitut immédiat.

Quelles sont les prévisions de prix pour la fin de l'année 2025 ?

Notre modèle prévoit un prix moyen de 33,62 $ par adresse en décembre 2025, contre 33,48 $ au T1. La progression anticipée est modeste (+0,4 %), suggérant un marché proche de l'équilibre. La prévision à court terme pour le mois suivant ressort à 32,75 $, ce qui laisse entrevoir un léger reflux saisonnier avant une reprise en seconde partie d'année.

Combien de transferts les RIR ont-ils enregistrés au T1 2025 et comment se répartissent-ils ?

3 511 transferts ont été enregistrés, dont 2 446 chez ARIN (69,7 %) et 1 065 chez RIPE (30,3 %). APNIC, LACNIC et AFRINIC n'ont déclaré aucun transfert sur la période. Cette concentration illustre la maturité et la transparence supérieures des processus ARIN et RIPE.

Comment expliquer l'absence de transferts déclarés chez APNIC et LACNIC malgré des transactions observées ?

Les 23 transactions APNIC et 21 transactions LACNIC que nous avons relevées sont issues de sources de marché (courtiers, plateformes). Les registres eux-mêmes n'ont pas encore publié de données de transfert pour la période, ou les traitent avec un décalage administratif. Il convient de ne pas confondre transactions commerciales et transferts formels enregistrés au registre.

Quelle est la fourchette de prix observée sur le marché global au T1 2025 ?

Les prix s'échelonnent de 24 $ à 50 $ par adresse, soit un spread de 26 $. Le minimum a été constaté sur un bloc ARIN, tout comme le maximum. Cette amplitude reflète la grande hétérogénéité des lots échangés — taille du bloc, propreté de l'historique, urgence de la transaction.

Quels risques comporte l'investissement dans des blocs LACNIC à 30 $ dans une optique de revente ?

La faible liquidité du marché LACNIC (21 transactions) et les restrictions de transfert inter-RIR limitent le bassin d'acheteurs potentiels. Un investisseur devra accepter des délais de cession plus longs et une décote possible à la revente. Le rendement spéculatif ne compense pas nécessairement le risque d'illiquidité.

Pourquoi les six plus grosses transactions concentrent-elles 62 % de la valeur du marché ?

Le marché IPv4 obéit à une loi de puissance classique : un petit nombre de blocs de grande taille génère l'essentiel de la valeur. Ces 6 opérations supérieures à 1 M$ (14,3 M$ cumulés sur 22,9 M$) sont typiquement le fait d'opérateurs télécom, de fournisseurs cloud ou de fonds spécialisés disposant de la surface financière nécessaire.

Quel est le seuil de rentabilité en mois pour un achat d'IPv4 versus une location au T1 2025 ?

Le seuil de rentabilité — ou break-even — se situe à 57,1 mois, soit 4,8 ans. En deçà de cette durée, la location reste plus économique ; au-delà, l'acquisition est financièrement optimale. Ce calcul repose sur un prix d'achat de 33,48 $ et un loyer de 0,5859 $ par mois.

La tendance haussière de +0,21 % au T1 2025 est-elle suffisante pour justifier un positionnement acheteur ?

Prise isolément, une progression de 0,21 % est marginale. Mais conjuguée à un rendement locatif brut de 21 % et à des prévisions de stabilité autour de 33–34 $ sur l'horizon 2025, elle conforte un biais acheteur pour les opérateurs à besoin réel. Pour les investisseurs purement spéculatifs, la faible volatilité réduit l'attrait d'un positionnement directionnel agressif.