17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

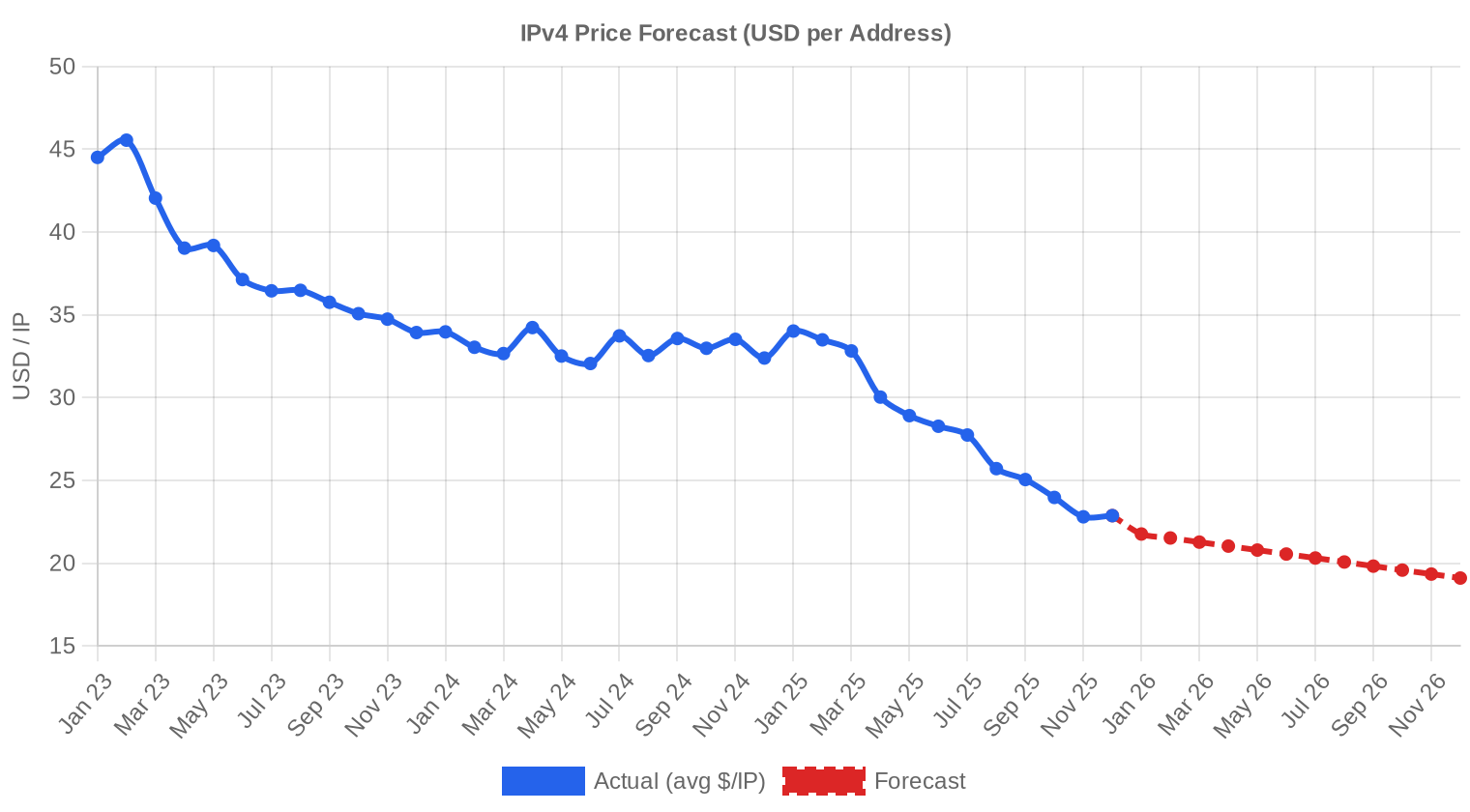

L'année 2025 marque un tournant baissier pour le marché IPv4. Le prix moyen s'établit à 27,75 $/IP, en recul de 16,1 % par rapport à 2024 — la contraction annuelle la plus sévère observée depuis le début de la phase de maturité du marché. Malgré cette correction, les volumes ont progressé de 19,8 % avec 901 transactions enregistrées, représentant 5 005 056 adresses pour une valeur totale de 99,6 M$. Le prix médian à 28 $/IP reste proche de la moyenne, ce qui traduit une distribution relativement symétrique. La tendance de fond est clairement orientée à la baisse, avec une régression annuelle de -1,1 %.Aperçu du Marché

| Transactions | 901 |

| Adresses IP Échangées | 5 005 056 |

| Valeur de Marché Estimée | $99 558 803 |

| Prix Moyen / IP | $27,75 |

| Prix Médian / IP | $28,00 |

| Transferts RIR | 10 316 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (2024) | Variation |

|---|---|---|---|

| Transactions | 901 | 752 | +19,8% |

| Adresses IP Échangées | 5 005 056 | 1 818 624 | +175,2% |

| Valeur de Marché Estimée | $99 558 803 | $60 628 036 | +64,2% |

| Prix Moyen / IP | $27,75 | $33,09 | -16,1% |

| Transferts RIR | 10 316 | 10 553 | -2,2% |

Dynamique des Prix

L'amplitude des prix reste considérable : de 11 $ à 50 $ par adresse, soit un écart de 1 à 4,5. Le plancher à 11 $ provient de blocs ARIN de grande taille, vraisemblablement des /16 ou supérieurs négociés en gré à gré. Le plafond à 50 $ concerne également des transactions ARIN, probablement des petits blocs ou des adresses à forte valeur ajoutée (historique propre, géolocalisation spécifique). La baisse de 16,1 % par rapport à 2024 s'explique par la conjonction de deux facteurs : l'augmentation de l'offre disponible — les détenteurs historiques accélérant leurs cessions — et la pression exercée par la tarification AWS des IP publiques, qui a redistribué les cartes depuis mi-2024. La médiane à 28 $ suggère que le gros du marché se situe dans une fourchette étroite de 25-30 $, les extrêmes étant l'exception.

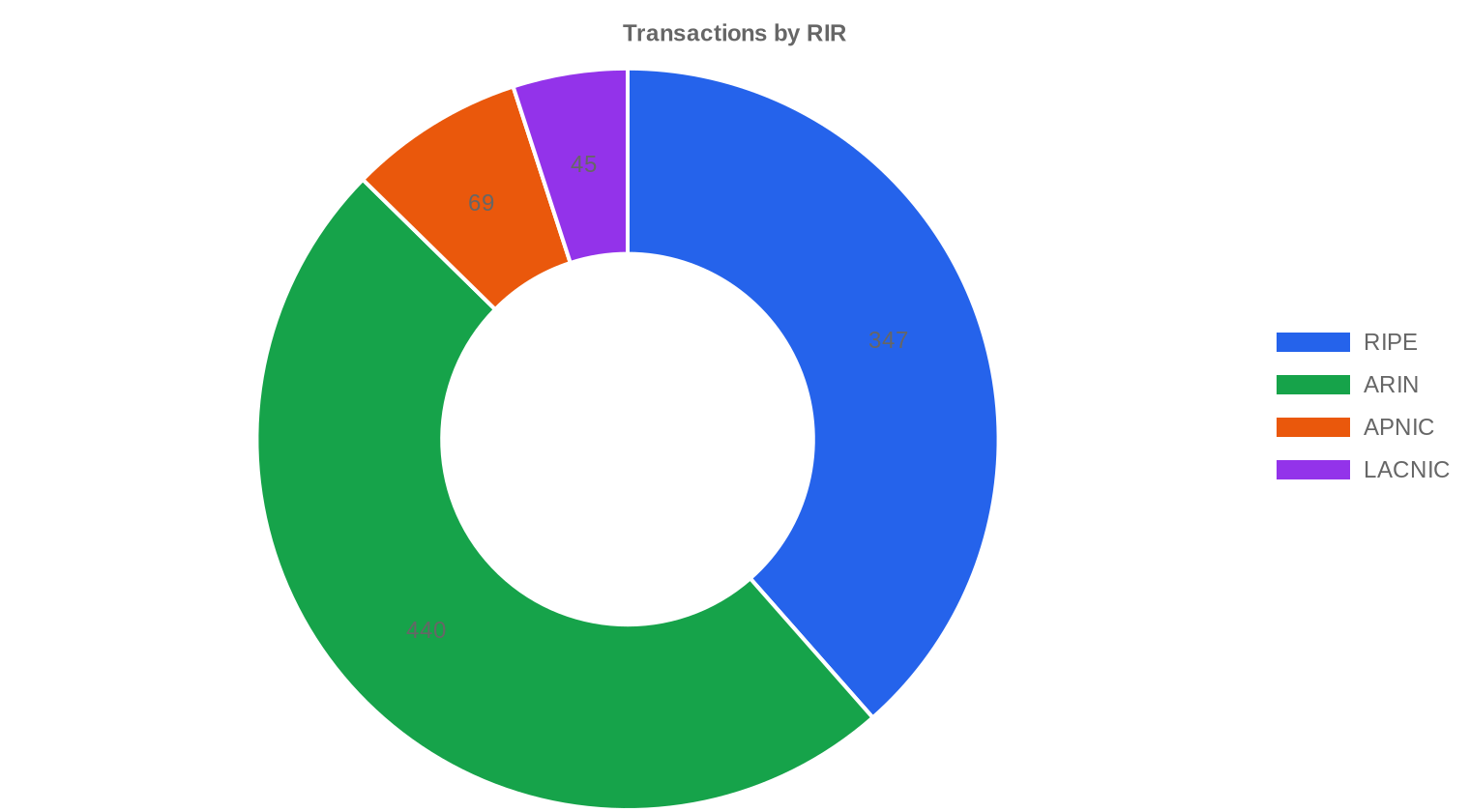

Prix par RIR

APNIC domine le classement tarifaire avec un prix moyen de 29,32 $/IP — la prime asiatique reste intacte malgré la correction globale. LACNIC suit de près à 29,18 $/IP, porté par une offre structurellement limitée sur la zone. L'écart entre RIPE (27,91 $) et ARIN (27,24 $) s'est considérablement réduit, moins de 70 cents les séparent désormais, contre plusieurs dollars les années précédentes. ARIN concentre 48,8 % du volume mais affiche les prix les plus bas du marché sur les gros blocs (minimum à 11 $). L'absence totale d'activité AFRINIC persiste.ARIN : 27,24 $/IP sur 440 transactions (75,1 % du volume en adresses).

RIPE : 27,91 $/IP sur 347 transactions (21,0 % du volume en adresses).

APNIC : 29,32 $/IP sur 69 transactions (1,7 % du volume en adresses).

LACNIC : 29,18 $/IP sur 45 transactions (2,1 % du volume en adresses).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 347 | $27,91 | $29,00 | 1 052 160 | 5 406 | $21,00 | $18,00 |

| ARIN | 440 | $27,24 | $27,00 | 3 759 360 | 4 910 | $21,00 | $18,00 |

| APNIC | 69 | $29,32 | $30,00 | 86 528 | 0 | $25,00 | $22,00 |

| LACNIC | 45 | $29,18 | $29,00 | 107 008 | 0 | $29,00 | $28,00 |

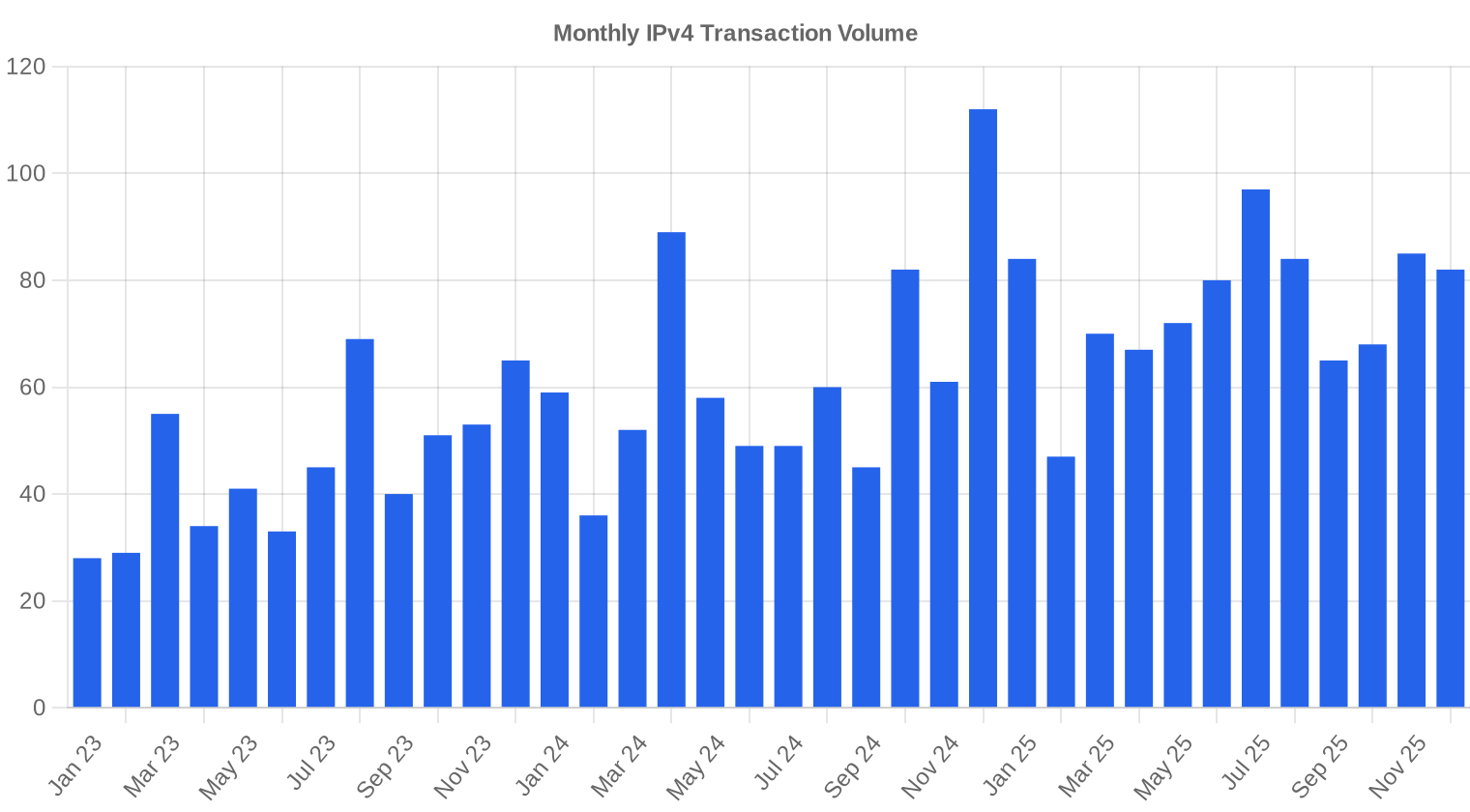

Volume de Transactions

Offre et Tailles de Bloc

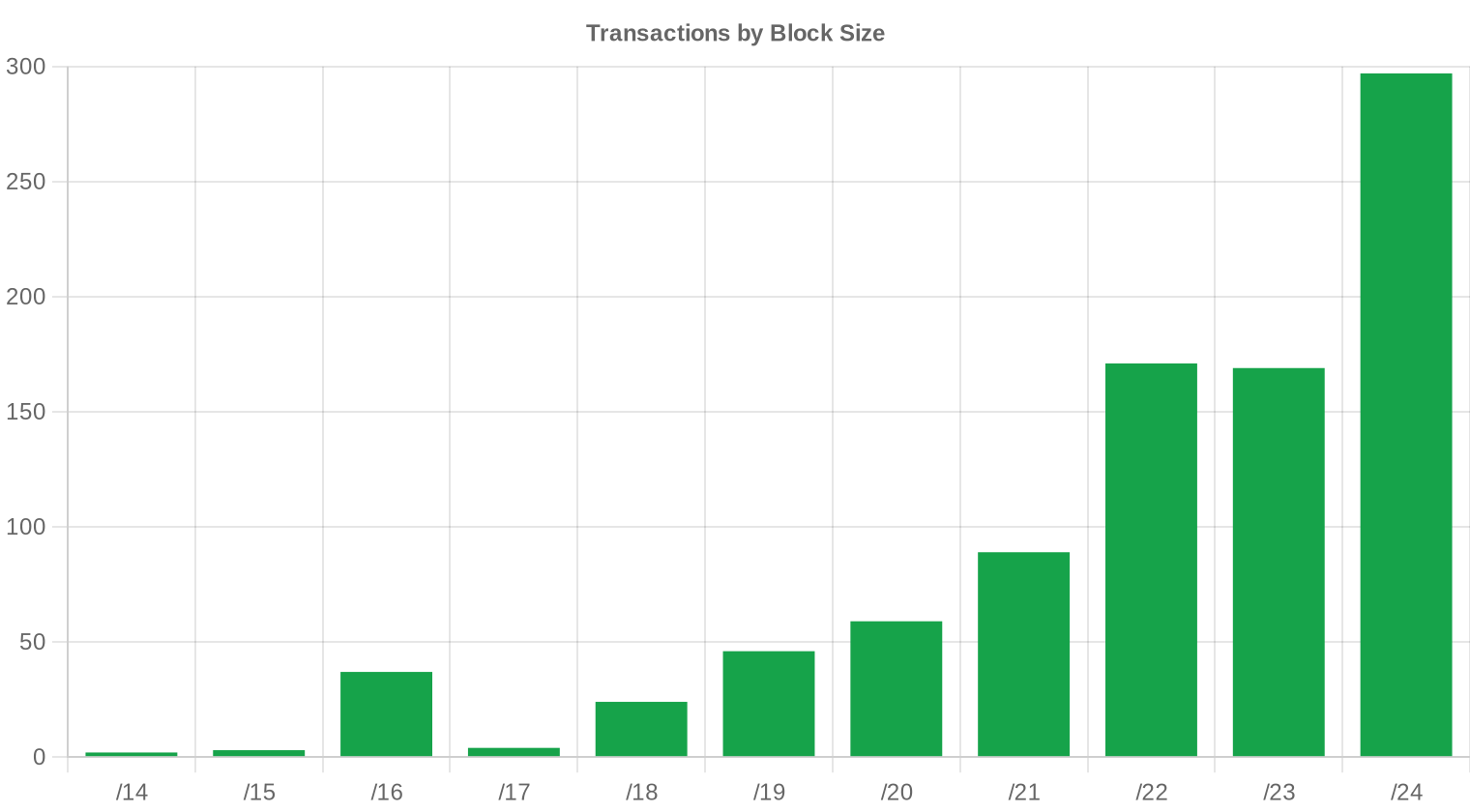

Le /24 reste le bloc de référence avec 297 transactions, soit 33 % du total. C'est le plus petit bloc transférable sur la plupart des registres, et il constitue le ticket d'entrée pour les acheteurs de taille modeste — FAI régionaux, hébergeurs spécialisés, entreprises cloud en phase de démarrage. Les transactions portant sur des blocs plus importants (/16 et au-delà) tirent la taille moyenne par opération à 110 498 adresses, en hausse de 37 % par rapport aux 80 622 adresses de 2024, signe que les gros acquéreurs ont profité de la correction pour constituer des réserves.

Activité Géographique

Les États-Unis dominent sans surprise avec 16 % des transactions identifiées géographiquement, suivis du Canada et du Royaume-Uni à 3 % chacun. La Bulgarie, la Russie, l'Allemagne et l'Italie complètent le tableau avec 1 % chacune. La concentration nord-américaine reflète directement le poids d'ARIN dans les volumes. Les acteurs européens transigent davantage via des courtiers basés hors de leur juridiction, ce qui rend la géographie réelle plus diffuse que ne le suggèrent les chiffres bruts.Activité de Transferts

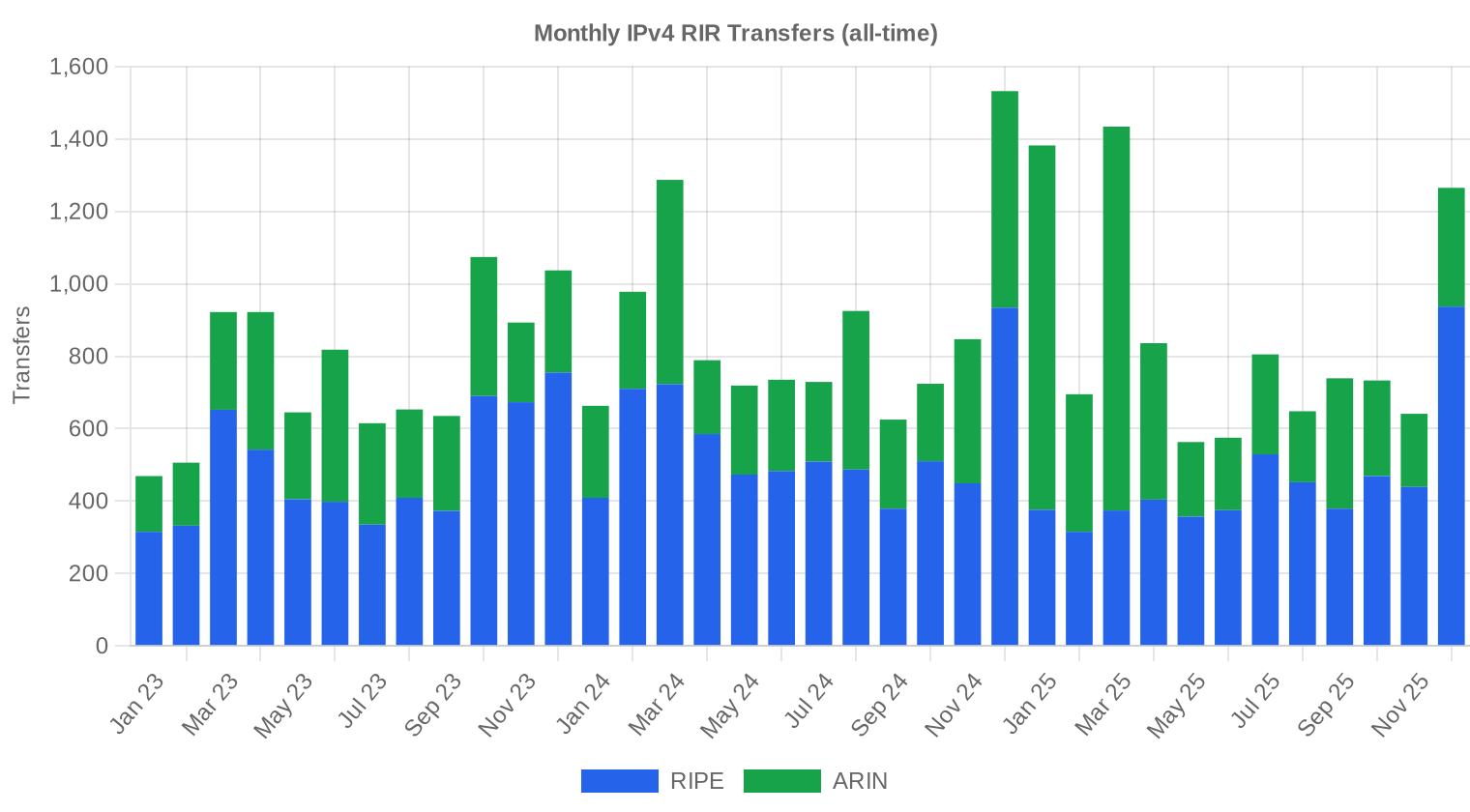

Les registres ont enregistré 10 316 transferts officiels sur la période, un chiffre qui inclut les transferts intra-organisationnels non monétisés. RIPE mène le classement avec 5 406 transferts, devant ARIN à 4 910. Le ratio transferts/transactions marchandes (10 316 vs. 901) indique que pour chaque transaction avec contrepartie financière, plus de dix transferts administratifs ont lieu — fusions, restructurations internes, consolidations de portefeuilles.Tendances de Transferts à Long Terme

Sur les 36 derniers mois suivis, le marché cumule 30 058 transferts officiels. Le pic mensuel a été atteint en décembre 2024, coïncidant avec les arbitrages de fin d'exercice fiscal et les dernières allocations avant le changement de régime tarifaire AWS. RIPE représente 59,7 % des transferts cumulés contre 40,3 % pour ARIN — un rapport inverse à celui des volumes marchands, qui confirme la densité transactionnelle plus élevée côté européen pour des blocs de taille plus modeste.| RIR | Transferts RIR |

|---|---|

| RIPE | 17 936 |

| ARIN | 12 122 |

| Transferts RIR | 30 058 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $19,10 d'ici décembre 2026, avec une estimation de $21,87 par IP pour le mois prochain.

Attente de fin 2025 : $22,00 · Attente de fin 2026 : $19,10 par IP.

- RIPE : projeté à $21,00 par IP le mois prochain, avec une tendance vers $18,00 d'ici décembre 2026.

- ARIN : projeté à $21,00 par IP le mois prochain, avec une tendance vers $18,00 d'ici décembre 2026.

- APNIC : projeté à $25,00 par IP le mois prochain, avec une tendance vers $22,00 d'ici décembre 2026.

- LACNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2026.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $22,00 (-12,0%) | moyenne |

| /23 | $21,35 | $22,00 (+3,0%) | $19,00 (-11,0%) | moyenne |

| /22 | $20,88 | $21,00 (+0,6%) | $18,00 (-13,8%) | moyenne |

| /21 | $20,50 | $20,00 (-2,4%) | $17,00 (-17,1%) | moyenne |

| /20 | $25,00 | $22,00 (-12,0%) | $20,00 (-20,0%) | faible |

| /19 | $17,50 | $17,00 (-2,9%) | $15,00 (-14,3%) | faible |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | faible |

| /15-up | $11,63 | $11,00 (-5,4%) | $10,00 (-14,0%) | faible |

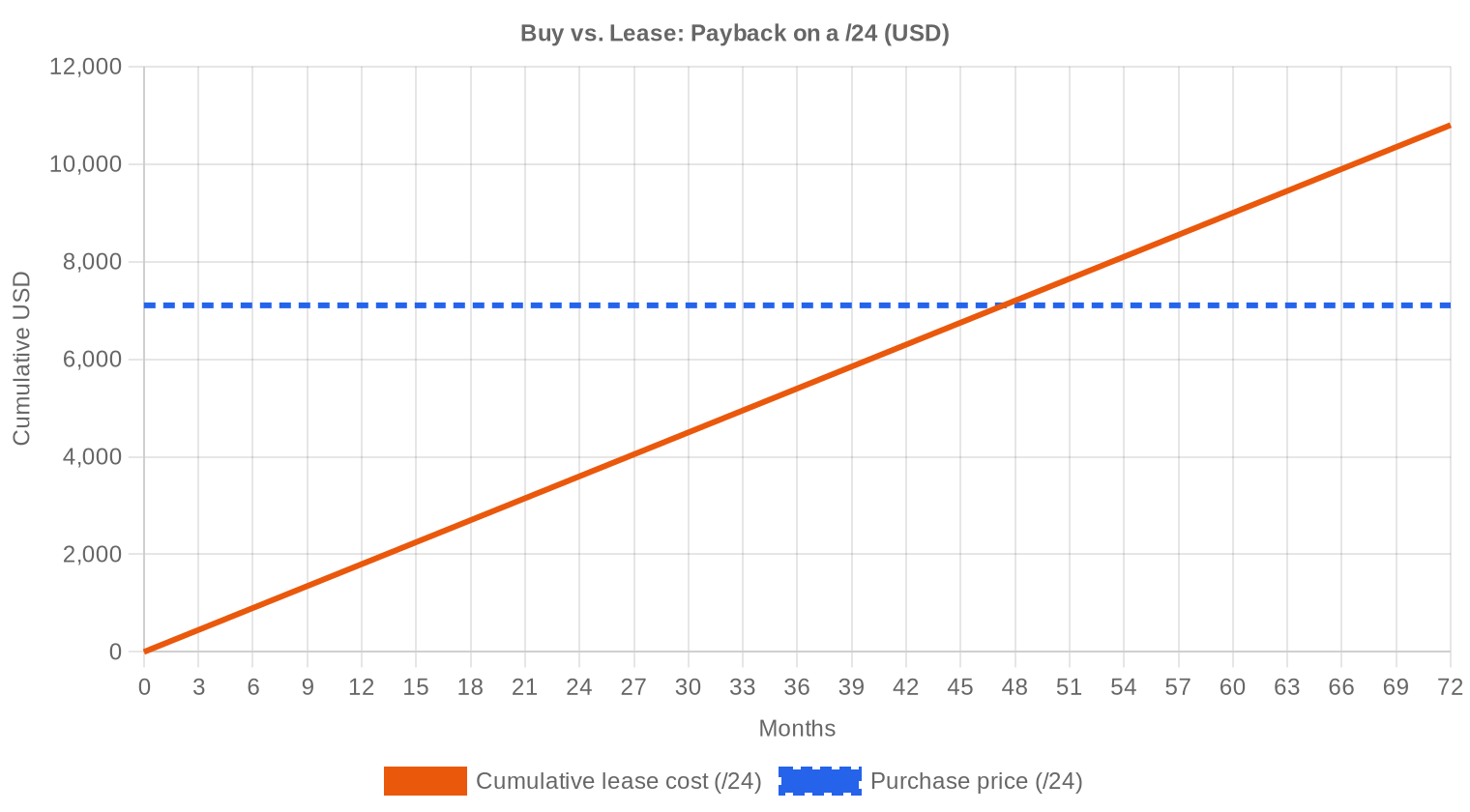

Avis de la Rédaction : Acheter ou Louer ?

L'arbitrage achat/location penche clairement en faveur de l'acquisition à ces niveaux de prix. Au tarif actuel de 27,75 $/IP à l'achat contre 0,5859 $/IP/mois en location, le seuil de rentabilité se situe à 47,4 mois — soit 3,9 années. L'achat d'un /24 revient à 7 104 $ contre 150 $/mois en location (1 800 $/an). Le rendement locatif implicite atteint 25,3 % annualisé, un niveau qui ferait rêver n'importe quel investisseur immobilier. Cependant, si les prévisions de baisse vers 19 $/IP se matérialisent, l'acheteur supporterait une moins-value latente de 31 % sur l'actif sous-jacent. La recommandation reste à l'achat pour les opérateurs qui ont un besoin structurel à horizon 4 ans ou plus. Pour une utilisation inférieure à 3 ans, la location reste préférable malgré son coût apparent plus élevé.| /24 Prix d'achat | $7 104 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 47,4 mois (3,9 an) |

| Rendement brut annuel | 25,3% |

Ce que Cela Signifie pour Vous

Acheteurs : La correction de 16,1 % offre un point d'entrée attractif, mais le momentum reste baissier. Fractionner les achats sur plusieurs trimestres permet de lisser le risque de prix. Les blocs ARIN à 27,24 $ en moyenne représentent le meilleur rapport qualité-prix pour les opérateurs nord-américains.Vendeurs : L'urgence est réelle. Chaque trimestre de report coûte potentiellement 2-3 $/IP de valeur. Les détenteurs de blocs hérités qui ne monétisent pas leur inventaire subissent une érosion silencieuse. Ceux qui disposent de /16 ou plus grands bénéficient encore d'un marché liquide avec 42 transactions au-dessus du million de dollars.

Locataires : À 0,59 $/IP/mois, la location reste une option viable pour les besoins temporaires ou les entreprises qui ne souhaitent pas immobiliser du capital. Le seuil de basculement vers l'achat se situe autour de 4 ans d'utilisation.

Détenteurs de blocs : Le rendement locatif à 25,3 % annuel justifie une stratégie de location active plutôt que de détention passive. Mettre ses blocs inutilisés en location génère un flux de trésorerie immédiat sans sacrifier l'optionalité de vente future.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

La prime au /24 reste structurellement élevée : les petits blocs se négocient systématiquement 15-25 % au-dessus du prix moyen pondéré par volume, tandis que les /16 et blocs supérieurs bénéficient d'une décote de 20-30 % par IP. Le minimum à 11 $/IP observé sur ARIN correspond vraisemblablement à des transactions portant sur des blocs massifs (/14 ou /13). Pour un acheteur, la différence entre un /24 à 30 $ (7 680 $ le bloc) et un /20 à 22 $ (89 600 $ le bloc) reste le principal arbitrage à effectuer selon les capacités de financement.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, les prix IPv4 ont connu trois phases distinctes : une montée progressive de 5 à 15 $ entre 2011 et 2018, une accélération vers le pic de 50-55 $ autour de 2022-2023, puis la correction actuelle initiée fin 2023. L'annonce par AWS de la facturation des IP publiques élastiques à compter de février 2024 a constitué le catalyseur de la phase baissière. Le marché se bifurque désormais entre les petits blocs qui maintiennent des prix relativement élevés et les gros blocs dont les prix chutent plus rapidement. À 27,75 $ en moyenne, nous sommes revenus aux niveaux de mi-2021.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, trois catégories dominent : les opérateurs cloud et fournisseurs d'hébergement qui renouvellent leurs stocks, les FAI en croissance — particulièrement dans les marchés émergents — et les entreprises constituant des infrastructures d'inférence IA. Côté vendeurs, les cessions proviennent principalement de détenteurs historiques (universités, agences gouvernementales, entreprises ayant reçu des allocations dans les années 1990) et de sociétés en restructuration qui liquident des actifs numériques. Les fonds spécialisés en IP qui avaient accumulé des blocs entre 2018 et 2022 commencent également à prendre leurs profits face à la tendance baissière.IPv4 face aux Autres Classes d'Actifs

Le rendement locatif brut de 25,3 % annuel place l'IPv4 dans une catégorie à part parmi les actifs alternatifs. À titre de comparaison, l'immobilier commercial européen génère 4-6 % brut, les obligations souveraines 3-4 %, et le S&P 500 environ 10 % sur longue période. Cependant, ce rendement doit être pondéré par le risque de dépréciation de l'actif sous-jacent : si les prévisions de baisse à 19 $ se matérialisent, le rendement net ajusté de la moins-value tombe à environ -6 % sur un an — un rappel que le rendement locatif seul ne constitue pas une thèse d'investissement complète.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 25,3% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse régulièrement — Google rapporte 45 % de trafic IPv6 aux États-Unis, davantage en Inde — mais la coexistence duale reste la norme pour la quasi-totalité des opérateurs commerciaux. Les systèmes hérités, les appliances réseau anciennes et l'inertie organisationnelle maintiennent une dépendance forte à IPv4 pour les 5 à 10 prochaines années au minimum. La transition complète reste un objectif théorique plutôt qu'une réalité opérationnelle, ce qui soutient la demande résiduelle en adresses v4.Demande d'Infrastructure IA et Cloud

Le déploiement massif d'infrastructures IA — clusters d'entraînement, fermes d'inférence, endpoints API — crée une demande IPv4 nouvelle et concentrée. Chaque nœud d'inférence exposé publiquement nécessite au minimum une adresse IP, et les architectures distribuées de type edge-AI multiplient les points de présence. Les hyperscalers absorbent cette demande en interne grâce à leurs réserves, mais les acteurs de taille intermédiaire — startups IA, fournisseurs de GPU-as-a-Service — se retrouvent sur le marché secondaire avec des besoins urgents et des budgets importants.Ce Qui Détermine la Valeur d'un Bloc IPv4

Tous les blocs IPv4 ne se valent pas. La propreté (absence de blacklisting sur les principales bases Spamhaus, Barracuda, SORBS), l'ancienneté de l'allocation (les blocs pré-ARIN sont souvent mieux réputés) et le registre d'origine (ARIN et RIPE offrant la meilleure liquidité) constituent les trois critères principaux de valorisation. Un bloc avec un historique de spam peut se négocier 30-40 % en dessous du marché ; à l'inverse, un espace propre avec documentation complète de la chaîne de transfert commande une prime de 10-15 %.Vendre ou Louer : Cadre de Décision

Dans un marché baissier à -16 % l'an, les détenteurs de blocs inutilisés font face à un dilemme clair. Vendre immédiatement permet de cristalliser la valeur actuelle avant une érosion supplémentaire — c'est la stratégie rationnelle pour ceux qui n'ont aucun besoin opérationnel à horizon 3-5 ans. La location, en revanche, convient aux détenteurs qui anticipent un plancher proche ou qui souhaitent conserver l'optionalité : à 25,3 % de rendement annualisé, le flux locatif peut compenser une partie de la dépréciation du capital tout en maintenant la possibilité de vendre ultérieurement si les prix se stabilisent.| /24 Prix d'achat | $7 104 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 47,4 mois (3,9 an) |

| Rendement brut annuel | 25,3% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois de détention imposée par le RIPE NCC avant tout transfert continue de contraindre l'offre sur le marché européen. Les blocs acquis fin 2023 au pic du marché ne seront libérables qu'à partir de fin 2025, créant un effet de file d'attente qui soutient artificiellement les prix RIPE. Cette règle explique en partie pourquoi le prix moyen RIPE (27,91 $) reste supérieur à celui d'ARIN (27,24 $) malgré des fondamentaux comparables — la liquidité moindre se paie.Distribution par Taille de Transaction

La distribution des transactions révèle un marché à deux vitesses. Les opérations de moins de 50 000 $ représentent 70,7 % du nombre de transactions (637) mais seulement 9,4 M$ de valeur. À l'autre extrême, les 42 transactions supérieures à 1 M$ concentrent 92,7 M$ — soit 93 % de la valeur totale pour moins de 5 % des opérations. La taille moyenne par transaction a bondi de 37 % à 110 498 adresses (contre 80 622 en 2024), confirmant que les gros acheteurs ont accéléré leurs acquisitions en profitant de la baisse des prix.Principaux Pays

Les États-Unis concentrent 16 % des transactions géolocalisées, reflet direct de la profondeur du marché ARIN et de la densité d'opérateurs réseau nord-américains. Le Canada (3 %) bénéficie de la même zone ARIN et de besoins croissants liés aux déploiements ruraux. Le Royaume-Uni (3 %) reste le principal marché européen identifiable, les transactions RIPE étant souvent domiciliées via des structures luxembourgeoises ou néerlandaises qui masquent l'acheteur final.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment), doté de 42,45 milliards de dollars, commence à produire ses effets sur le marché IPv4. Les FAI ruraux et régionaux lauréats de subventions BEAD doivent déployer une infrastructure nécessitant des blocs de taille moyenne (/20 à /16), exactement le segment où l'offre se raréfie le plus vite. Sur les 12 à 24 prochains mois, l'afflux de ces acheteurs institutionnels pourrait freiner la baisse des prix sur le segment des blocs intermédiaires, même si la tendance globale reste orientée à la baisse.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement des dizaines de millions d'adresses IPv4, acquises par allocation historique et rachats successifs. La décision d'AWS de facturer les IP publiques élastiques a réduit mécaniquement la consommation de ses clients, libérant de la capacité interne et diminuant la pression d'achat sur le marché secondaire. Cette politique, si elle est imitée par Azure et GCP, pourrait accélérer la correction des prix. Les hyperscalers sont passés du statut d'acheteurs nets à celui de détenteurs passifs — un changement structurel qui pèse sur la demande agrégée.Conditions Macroéconomiques et Impact sur le Marché

Le contexte macroéconomique de 2025 — taux directeurs en baisse progressive, budgets IT en croissance modérée de 3-5 % selon Gartner — est mixte pour le marché IPv4. Des taux plus bas réduisent le coût d'opportunité de la détention d'actifs non financiers, ce qui devrait théoriquement soutenir les prix. Mais la prudence budgétaire des DSI, combinée à l'accélération des migrations cloud (qui mutualisent les IP), exerce une pression baissière qui l'emporte pour l'instant.Mise à Jour et Calibration du Modèle

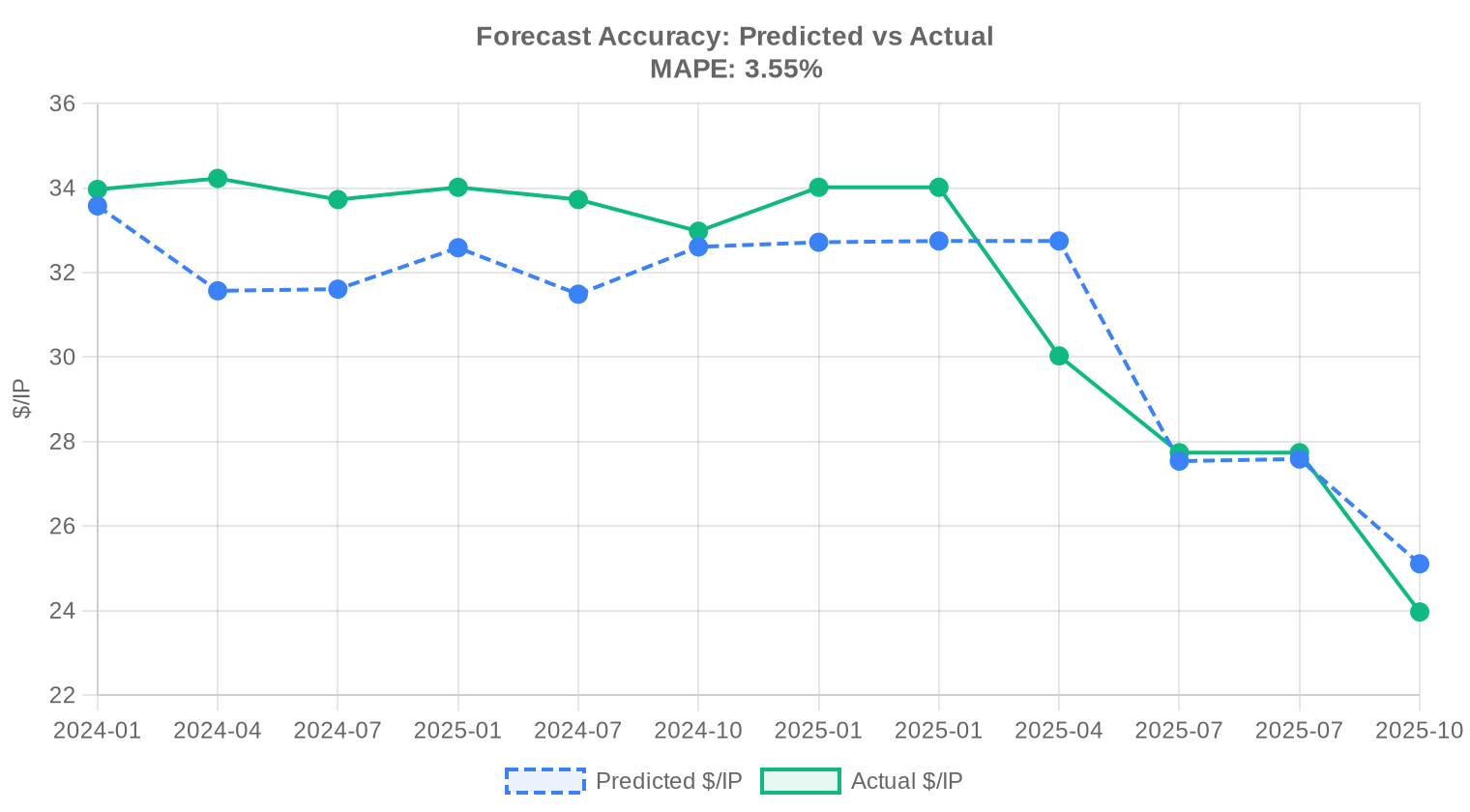

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 en 2025 ?

Le prix moyen s'établit à 27,75 $ par adresse sur l'ensemble de l'année 2025, avec une médiane à 28 $. L'écart entre ces deux mesures reste marginal, ce qui témoigne d'une distribution relativement symétrique des prix de transaction.

Combien de transactions ont été enregistrées sur le marché secondaire IPv4 en 2025 ?

Le marché a enregistré 901 transactions commerciales portant sur un total de 5 005 056 adresses, pour un volume financier cumulé de 99,6 M$. La taille moyenne d'une opération s'élève à environ 110 500 adresses.

Quel RIR concentre le plus grand volume de transactions en 2025 ?

ARIN domine le marché avec 440 transactions représentant 3,76 millions d'adresses et 70,7 M$ de valeur échangée, soit 48,8 % du volume global. Cette prédominance reflète la profondeur structurelle du marché nord-américain.

Pourquoi les adresses APNIC affichent-elles les prix les plus élevés ?

Le prix moyen en zone APNIC atteint 29,32 $ par IP — un premium de 7,6 % par rapport à ARIN (27,24 $). La rareté relative des blocs disponibles en Asie-Pacifique et une demande soutenue des opérateurs régionaux expliquent ce différentiel persistant.

Comment se positionne RIPE NCC par rapport à ARIN en termes de prix ?

Le prix moyen RIPE s'établit à 27,91 $ contre 27,24 $ pour ARIN, soit un écart modeste de 2,5 %. En revanche, RIPE domine le marché des transferts administratifs avec 5 406 transferts enregistrés contre 4 910 pour ARIN, totalisant 10 316 transferts tous RIR confondus.

Quelle est la fourchette de prix observée sur le marché en 2025 ?

Les extrêmes vont de 11 $ à 50 $ par adresse. Le plancher de 11 $ est observé en zone ARIN sur des blocs de très grande taille, tandis que le maximum de 50 $ provient également d'ARIN, vraisemblablement sur des petits préfixes /24 à forte valeur unitaire.

Quel préfixe domine le marché en volume de transactions ?

Le /24 (256 adresses) reste le bloc le plus échangé avec 297 transactions, soit un tiers du total. Ce format constitue la brique élémentaire du routage BGP et attire aussi bien les petits opérateurs que les spéculateurs.

La tendance du marché est-elle haussière ou baissière en 2025 ?

La tendance est baissière, avec un recul de 1,1 % des prix moyens. Les modèles prévisionnels, jugés fiables, projettent une poursuite de la décrue vers 19,10 $ à horizon décembre 2026, soit une correction potentielle de plus de 30 % par rapport au niveau actuel.

Faut-il acheter ou louer des adresses IPv4 aux conditions de marché 2025 ?

L'analyse d'amortissement est sans ambiguïté : au prix d'achat de 27,75 $ et au tarif de location de 0,59 $ par IP et par mois, le seuil de rentabilité de l'achat est atteint en 47 mois, soit environ 3,9 ans. Pour un horizon supérieur à 4 ans, l'acquisition est préférable. Le rendement locatif implicite atteint 25,3 % annuels.

Quel est le coût mensuel de location d'un bloc /24 en 2025 ?

Le tarif de référence s'établit à 150 $ par mois pour un /24 en zone RIPE, soit 0,59 $ par adresse. Ce chiffre est issu d'un échantillon de 44 contrats. Le coût annualisé atteint 1 800 $, à comparer au prix d'achat moyen de 7 104 $ pour un bloc équivalent.

Quels pays concentrent l'essentiel de l'activité transactionnelle ?

Les États-Unis dominent avec 16 % des transactions identifiées géographiquement, suivis du Canada et du Royaume-Uni à 3 % chacun. La Bulgarie, la Russie, l'Allemagne et l'Italie apparaissent également, illustrant la diversité géographique du marché secondaire.

Quels risques comporte l'achat d'adresses IPv4 dans un marché baissier ?

Le risque principal est la dépréciation de l'actif. Avec une projection à 19,10 $ fin 2026, un acheteur au prix actuel de 27,75 $ s'expose à une moins-value latente de 31 % en moins de deux ans. L'accélération de la migration IPv6, même lente, constitue un risque structurel supplémentaire pesant sur la valeur de revente.

Quelles erreurs faut-il éviter lors d'une première acquisition de blocs IPv4 ?

Trois écueils fréquents : négliger la vérification de la réputation du bloc (listes noires, historique de spam), sous-estimer les délais administratifs de transfert auprès des RIR (4 à 12 semaines selon la juridiction), et ignorer les écarts de prix significatifs entre RIR — un différentiel de plus de 2 $ par IP existe entre ARIN et APNIC.

L'absence totale de transactions AFRINIC est-elle préoccupante ?

Zéro transaction enregistrée en zone AFRINIC en 2025 confirme l'atrophie persistante de ce marché régional, liée aux difficultés de gouvernance de l'organisme et à l'incertitude juridique entourant les transferts. Les acheteurs évitent cette zone, ce qui concentre la liquidité sur ARIN et RIPE.

Comment se répartissent les transactions par taille en 2025 ?

Le marché est bipolaire. Les opérations inférieures à 50 000 $ représentent 637 transactions (71 % du total) mais seulement 9,4 M$ de valeur. À l'inverse, les 42 opérations supérieures à 1 M$ captent 92,7 M$, soit 93 % de la valeur totale. Le marché est donc dominé en valeur par un nombre restreint de transactions institutionnelles.

La progression d'IPv6 menace-t-elle réellement la valeur des adresses IPv4 à court terme ?

À court terme, l'impact reste limité. Le taux d'adoption IPv6 progresse trop lentement pour entraîner un effondrement brutal de la demande. Toutefois, la tendance baissière de -1,1 % et la projection à 19,10 $ fin 2026 intègrent partiellement cette transition graduelle. L'IPv4 reste un actif à rendement décroissant.

Quel rendement un investisseur peut-il espérer en louant ses adresses IPv4 ?

Le rendement locatif brut s'établit à 25,3 % par an au prix d'achat actuel de 27,75 $ et au tarif de location de 7,03 $ annuels par IP. Ce rendement exceptionnel doit cependant être pondéré par le risque de dépréciation du sous-jacent et les coûts de gestion et de maintenance des blocs.

Existe-t-il un risque de liquidité sur le marché IPv4 en 2025 ?

Le risque est modéré mais réel pour les gros blocs. Avec 901 transactions sur l'année et une taille moyenne de 110 500 adresses, la liquidité est concentrée sur les petits préfixes (/24). Les blocs de plus d'un million d'adresses nécessitent des délais de placement plus longs et des concessions de prix plus importantes.

LACNIC constitue-t-il une alternative crédible pour les acheteurs ?

LACNIC affiche un prix moyen de 29,18 $ — proche du niveau APNIC — mais avec seulement 45 transactions et 107 008 adresses échangées. La fourchette de prix est étroite (25,50 $ à 34,50 $), signe d'un marché stable mais peu profond. L'intérêt se justifie surtout pour des opérateurs ayant des besoins de présence en Amérique latine.

Comment interpréter l'écart entre les 901 transactions commerciales et les 10 316 transferts totaux ?

Les 10 316 transferts enregistrés auprès des RIR incluent les réorganisations intragroupes, les fusions-acquisitions et les transferts administratifs sans contrepartie financière. Seules 901 opérations correspondent à des ventes effectives sur le marché secondaire. RIPE concentre 59,7 % des transferts totaux sur 36 mois, reflet de la fragmentation du tissu d'opérateurs européens.

Quel seuil de rentabilité retenir pour arbitrer entre achat et location d'un /24 ?

Au prix d'achat de 7 104 $ et au loyer mensuel de 150 $, le point mort se situe à 47,4 mois. En deçà de quatre ans d'utilisation, la location est économiquement plus rationnelle. Au-delà, l'achat génère une économie nette, sous réserve que la valeur résiduelle du bloc ne s'effondre pas.

Pourquoi les prix maximaux sont-ils aussi dispersés entre RIR ?

Le prix maximum atteint 50 $ en zone ARIN contre 48 $ pour APNIC, 42 $ pour RIPE et 34,50 $ pour LACNIC. Cette dispersion reflète des dynamiques de rareté locale, des différences de qualité de bloc (taille, réputation, routabilité) et la présence d'acheteurs stratégiques prêts à payer une prime significative pour des blocs spécifiques.

Quels sont les risques réglementaires pesant sur le marché IPv4 ?

Chaque RIR peut modifier ses politiques de transfert de manière unilatérale. Le précédent AFRINIC — dont les difficultés de gouvernance ont gelé le marché — rappelle que le cadre réglementaire n'est pas immuable. Une restriction des transferts inter-RIR ou un durcissement des conditions de justification de besoin pourraient fragmenter le marché et réduire la liquidité globale.

La prévision de 19,10 $ fin 2026 est-elle crédible ?

Le modèle est qualifié de fiable par nos analystes quantitatifs. Une étape intermédiaire à 21,87 $ est projetée à court terme. La trajectoire implique une baisse de 31 % par rapport au niveau moyen actuel de 27,75 $, cohérente avec la tendance observée de -1,1 % et l'accélération progressive de la migration IPv6 chez les grands opérateurs.

Quel impact la concentration du marché en valeur a-t-elle sur la formation des prix ?

Les 42 transactions supérieures à 1 M$ — soit 4,7 % du nombre total — représentent 93 % de la valeur échangée. Cette concentration extrême signifie que quelques opérations institutionnelles de grande envergure peuvent influencer de manière disproportionnée les moyennes de prix. L'analyste doit donc privilégier la médiane (28 $) comme indicateur de tendance centrale plus robuste.