16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ semestre 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

Le deuxième semestre 2025 confirme l'accélération baissière du marché IPv4. Le prix moyen s'établit à 24,78 $ par adresse, en recul de 20,4 % par rapport au premier semestre 2025 et de 24,9 % en glissement annuel face au 2ᵉ semestre 2024. Sur la période, 481 transactions ont été conclues pour un volume total de 3 050 752 adresses, représentant une valeur cumulée de 49,86 M$. Le nombre de transactions a progressé de 14,5 % par rapport au semestre précédent, signe que la liquidité du marché se maintient — c'est le prix unitaire qui s'ajuste, pas le volume.Aperçu du Marché

| Transactions | 481 |

| Adresses IP Échangées | 3 050 752 |

| Valeur de Marché Estimée | $49 859 127 |

| Prix Moyen / IP | $24,78 |

| Prix Médian / IP | $25,00 |

| Transferts RIR | 4 831 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (H2 2024) | Variation |

|---|---|---|---|

| Transactions | 481 | 409 | +17,6% |

| Adresses IP Échangées | 3 050 752 | 1 176 832 | +159,2% |

| Valeur de Marché Estimée | $49 859 127 | $38 814 913 | +28,5% |

| Prix Moyen / IP | $24,78 | $32,99 | -24,9% |

| Transferts RIR | 4 831 | 5 382 | -10,2% |

Dynamique des Prix

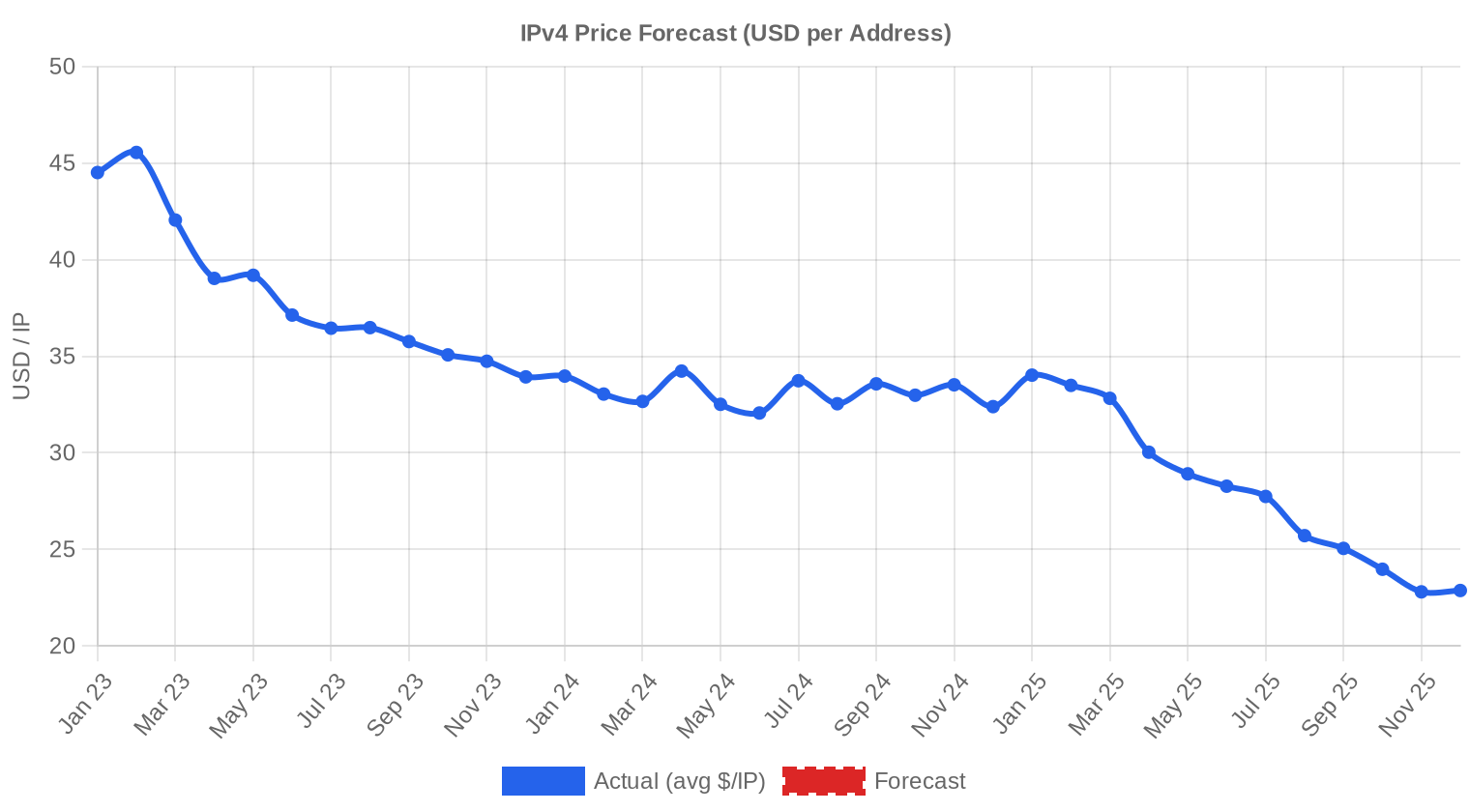

L'amplitude des prix reste considérable : le plancher se situe à 11 $/IP, le plafond à 45 $/IP, soit un écart de 1 à 4. Le prix médian à 25 $ colle au prix moyen de 24,78 $, ce qui traduit une distribution relativement symétrique — les transactions extrêmes ne tirent pas la moyenne. La baisse de 20,4 % sur un seul semestre est la correction la plus prononcée observée depuis la décision d'AWS de facturer les IPv4 publiques début 2024. La tendance régressive est clairement orientée à la baisse : le modèle projette 21,75 $ le mois prochain et 19,88 $ en fin d'année. Les vendeurs qui espéraient un plancher autour de 25 $ doivent réviser leurs attentes.

Prix par RIR

La hiérarchie tarifaire entre registres se reconfigure. LACNIC commande la prime la plus élevée à 28,22 $/IP en médiane 28 $, mais sur un échantillon limité de 16 transactions — la rareté structurelle de l'espace latino-américain explique ce premium. APNIC suit à 26,31 $/IP (médiane 26 $) sur 33 transactions, un marché étroit où les blocs asiatiques restent recherchés. RIPE NCC affiche 25,16 $/IP (médiane 26,25 $) sur 200 transactions, tandis qu'ARIN, qui représente 48,2 % du volume échangé, se négocie à 24,01 $/IP en moyenne — le discount ARIN par rapport à RIPE se creuse à 1,15 $ par adresse. AFRINIC reste inactif avec zéro transaction enregistrée.ARIN : 24,01 $/IP sur 232 transactions (48,2 % du volume).

RIPE NCC : 25,16 $/IP sur 200 transactions (21,1 % du volume).

APNIC : 26,31 $/IP sur 33 transactions (1,3 % du volume).

LACNIC : 28,22 $/IP sur 16 transactions (1,4 % du volume).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 200 | $25,16 | $26,25 | 643 584 | 3 205 | $21,00 | $18,50 |

| ARIN | 232 | $24,01 | $24,81 | 2 325 248 | 1 626 | $21,50 | $19,00 |

| APNIC | 33 | $26,31 | $26,00 | 38 144 | 0 | $25,00 | $23,00 |

| LACNIC | 16 | $28,22 | $28,00 | 43 776 | 0 | $29,50 | $28,50 |

Volume de Transactions

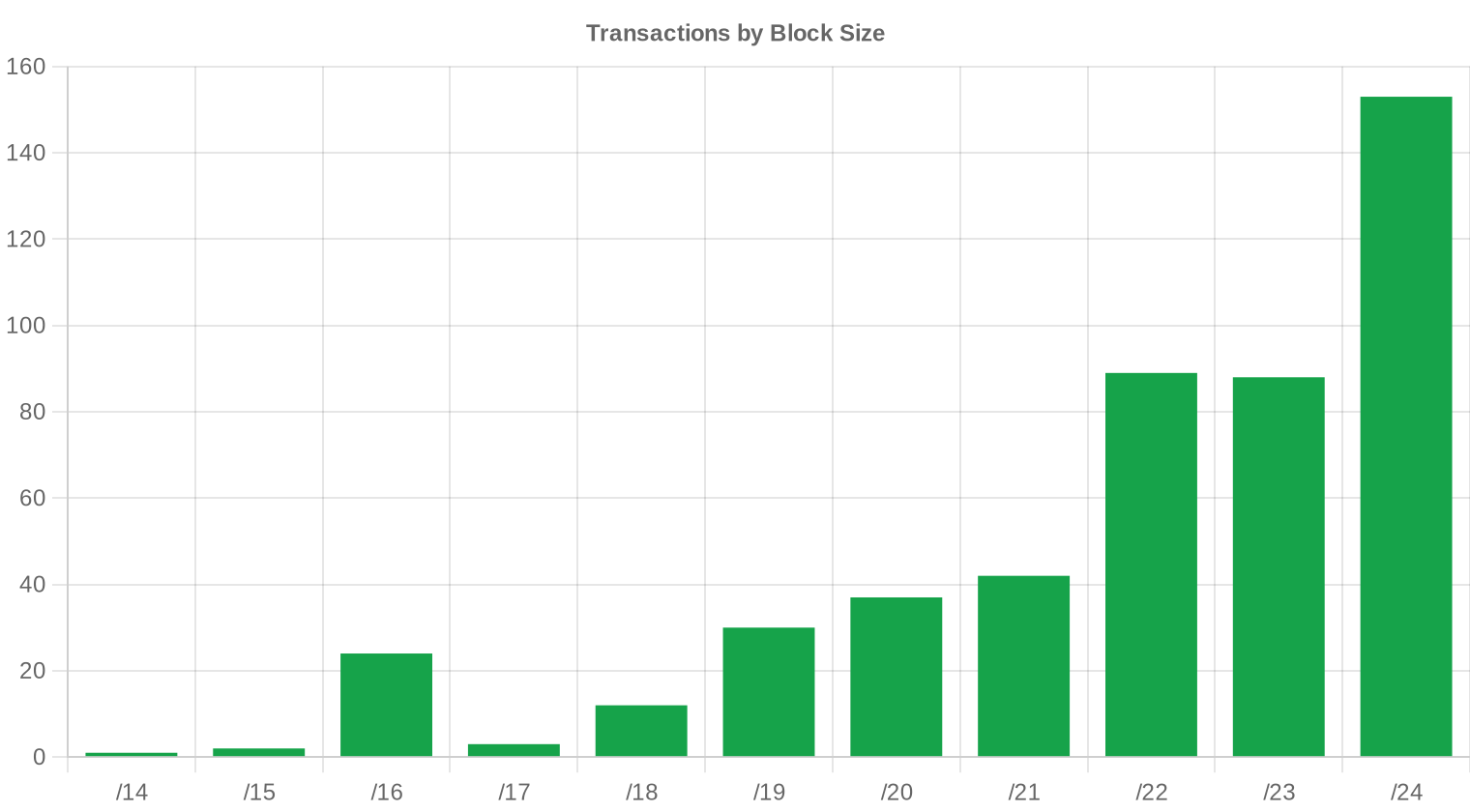

Offre et Tailles de Bloc

Le /24 domine sans surprise avec 153 transactions, confirmant son statut de « lot standard » du marché. Les acheteurs de taille intermédiaire — hébergeurs, PME, opérateurs régionaux — privilégient ce format car il constitue le plus petit bloc routable sur la plupart des réseaux BGP. Les blocs plus larges (/16 et au-delà) concentrent l'essentiel de la valeur en dollars mais restent l'apanage des gros acquéreurs institutionnels.

Activité Géographique

Les États-Unis dominent le classement avec 16 transactions identifiées géographiquement, suivis du Canada et du Royaume-Uni (3 chacun). La Bulgarie, la Russie, l'Allemagne et l'Italie complètent la distribution avec une transaction chacune. La concentration nord-américaine reflète le poids d'ARIN dans le volume global et la profondeur du marché secondaire américain, où les transferts sont moins contraints réglementairement qu'en zone RIPE.Activité de Transferts

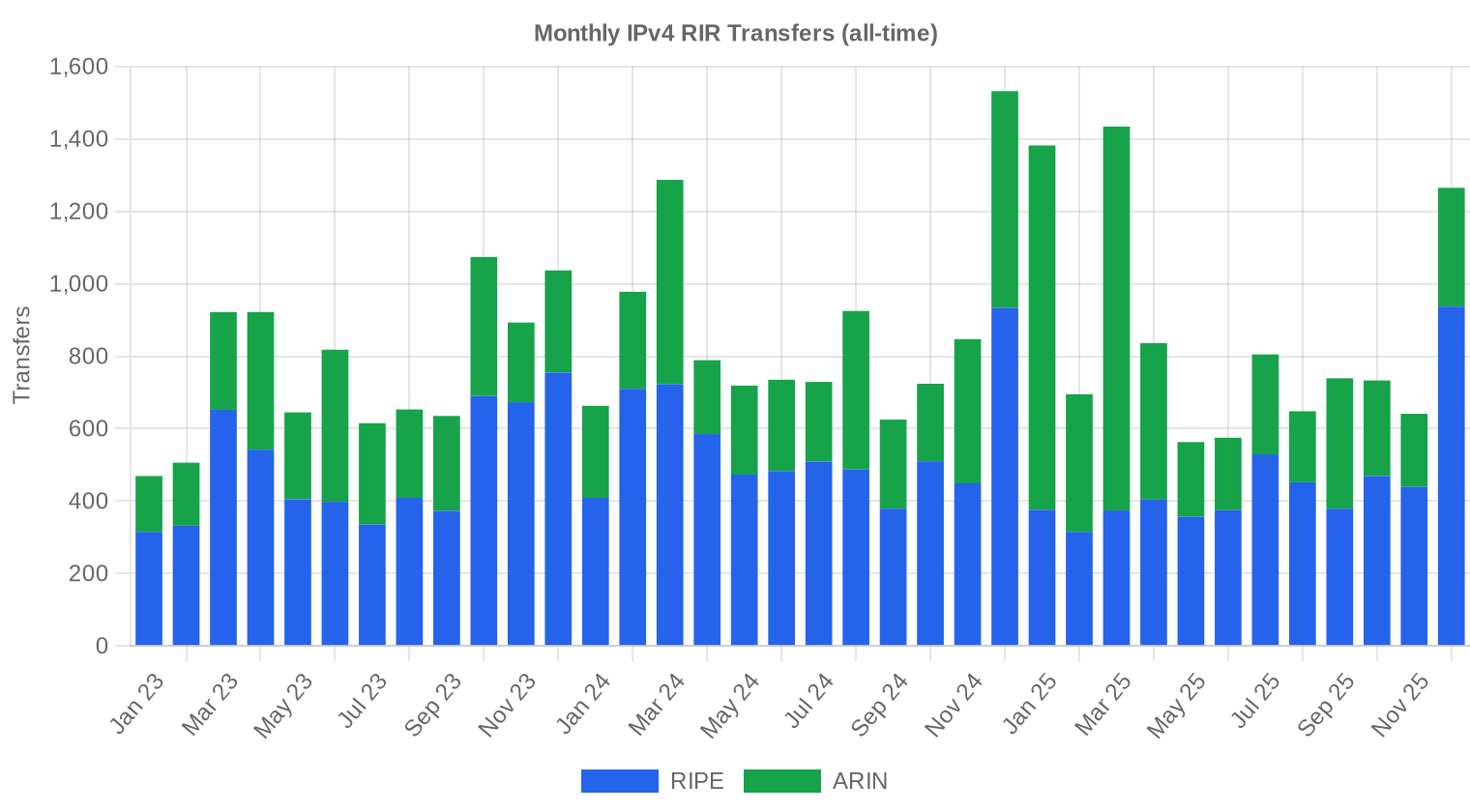

Les registres ont enregistré 4 831 transferts officiels sur le semestre. RIPE NCC mène le classement avec 3 205 transferts (66,3 %), loin devant ARIN à 1 626 (33,7 %). L'écart est frappant : RIPE génère davantage de transferts administratifs mais pour des volumes d'adresses moindres, ce qui reflète la fragmentation de l'espace européen.Tendances de Transferts à Long Terme

Sur les 36 derniers mois, le cumul s'élève à 30 058 transferts, avec un pic atteint en décembre 2024. Ce sommet de fin d'année coïncidait avec les dernières tentatives de vendre avant l'entrée en vigueur de la tarification AWS et les ajustements budgétaires de fin d'exercice. La répartition historique — 59,7 % RIPE, 40,3 % ARIN — confirme la bipolarisation structurelle du marché entre ces deux registres.| RIR | Transferts RIR |

|---|---|

| RIPE | 17 936 |

| ARIN | 12 122 |

| Transferts RIR | 30 058 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $19,88 d'ici décembre 2025, avec une estimation de $21,75 par IP pour le mois prochain.

- RIPE : projeté à $21,00 par IP le mois prochain, avec une tendance vers $18,50 d'ici décembre 2025.

- ARIN : projeté à $21,50 par IP le mois prochain, avec une tendance vers $19,00 d'ici décembre 2025.

- APNIC : projeté à $25,00 par IP le mois prochain, avec une tendance vers $23,00 d'ici décembre 2025.

- LACNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $28,50 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $23,00 (-8,0%) | moyenne |

| /23 | $21,35 | $22,00 (+3,0%) | $20,00 (-6,3%) | moyenne |

| /22 | $20,88 | $21,00 (+0,6%) | $19,00 (-9,0%) | moyenne |

| /21 | $20,50 | $20,50 (0,0%) | $18,50 (-9,8%) | moyenne |

| /20 | $25,00 | $21,50 (-14,0%) | $20,00 (-20,0%) | faible |

| /19 | $17,50 | $17,00 (-2,9%) | $15,50 (-11,4%) | moyenne |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | faible |

| /15-up | $11,63 | $11,50 (-1,1%) | $10,50 (-9,7%) | faible |

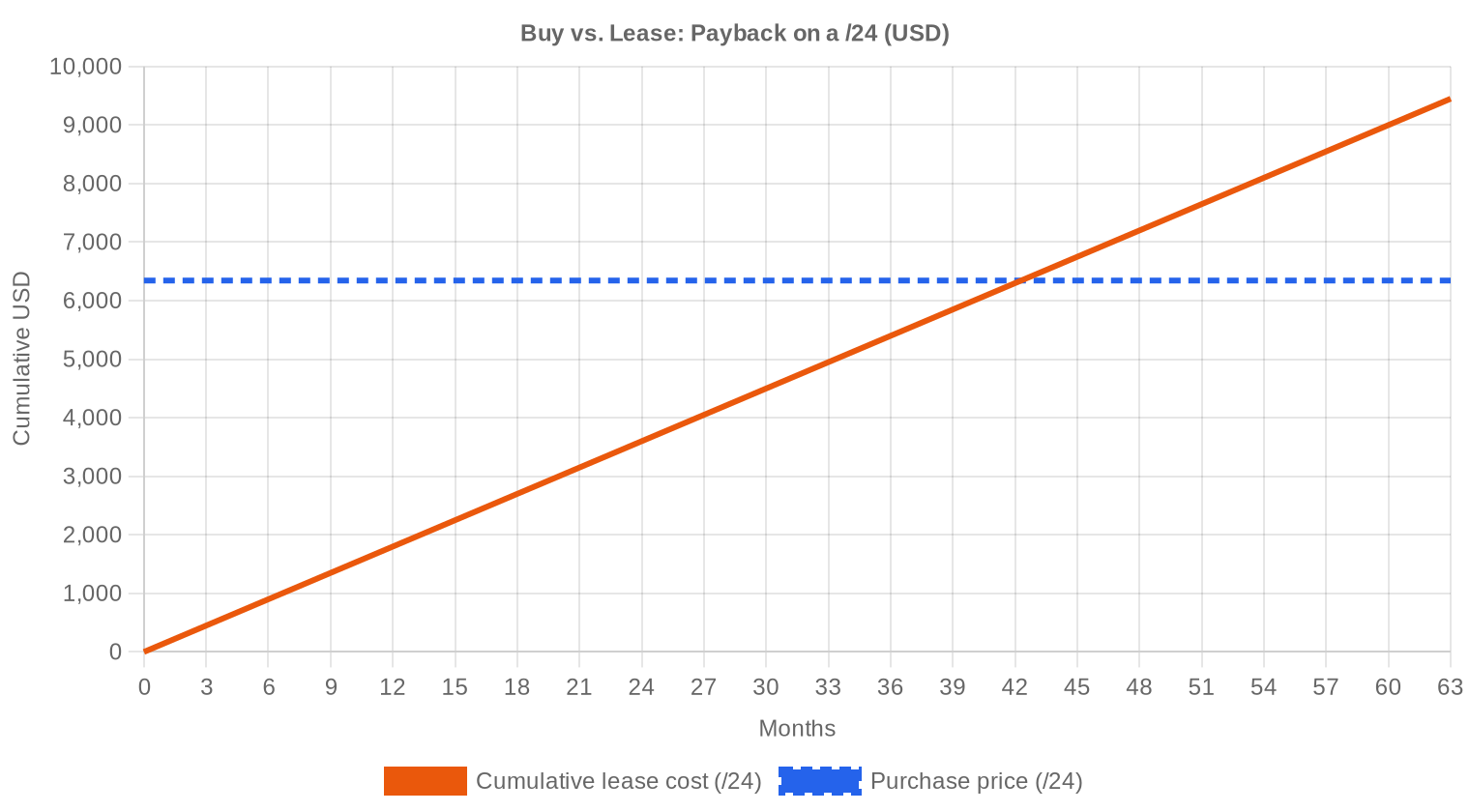

Avis de la Rédaction : Acheter ou Louer ?

L'arbitrage achat-location penche cette fois clairement en faveur de l'achat. Au tarif de location observé — 0,59 $ par IP et par mois, soit 150 $ mensuels pour un /24 — le seuil d'amortissement se situe à 42,3 mois, soit environ 3 ans et demi. Autrement dit, un acheteur qui conserve ses adresses plus de 3,5 ans est gagnant face à un locataire. Le rendement locatif annuel s'établit à 28,4 %, un niveau exceptionnellement élevé qui devrait inciter les détenteurs de blocs inutilisés à les mettre en location plutôt qu'à les vendre dans un marché baissier. Pour un acheteur structurel — un opérateur qui a besoin de ces adresses pour 5 à 10 ans — le prix actuel de 24,78 $ reste attractif, surtout si la trajectoire vers 20 $ se confirme et offre une fenêtre d'entrée encore meilleure au T4. Notre recommandation : acheter pour les détenteurs de long terme, louer pour les besoins ponctuels de moins de 3 ans.| /24 Prix d'achat | $6 344 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 42,3 mois (3,5 an) |

| Rendement brut annuel | 28,4% |

Ce que Cela Signifie pour Vous

Acheteurs : Le marché travaille en votre faveur. Les prix ont perdu un quart de leur valeur en un an et les modèles anticipent une poursuite vers 19,88 $ d'ici fin 2025. Si votre besoin est structurel, un achat échelonné sur les prochains mois permet de moyenner à la baisse. N'attendez pas un plancher parfait — il est rarement identifiable en temps réel.Vendeurs : Le momentum est défavorable. Chaque trimestre qui passe érode la valeur de votre inventaire. Si vous détenez des blocs excédentaires, mieux vaut vendre maintenant à 24-25 $ que de risquer une exécution sous 20 $ au T1 2026. Les blocs LACNIC et APNIC conservent un premium relatif — priorisez leur cession si vous en détenez.

Locataires : À 0,59 $/IP/mois, la location reste pertinente pour des besoins de durée inférieure à 42 mois. Au-delà, l'achat est mathématiquement supérieur. Renégociez vos contrats de location existants — les bailleurs subissent la même pression baissière.

Détenteurs de blocs : Le rendement locatif de 28,4 % annuel est remarquable. Dans un contexte de prix en baisse, la location permet de monétiser vos actifs sans cristalliser une moins-value. Privilégiez les contrats annuels avec clause de réévaluation.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 — 256 adresses — se négocie autour de 6 344 $ au prix moyen actuel, avec un premium unitaire structurel lié à sa petite taille. Les blocs /20 et /16 bénéficient d'un discount par IP de l'ordre de 10 à 20 %, car les vendeurs acceptent une décote unitaire en échange d'une liquidation rapide de gros volumes. Le spread entre le /24 le plus cher (33 $ chez RIPE) et le /16 vendu en gros sur ARIN (autour de 11 $/IP au plancher) illustre à quel point la taille du bloc et le registre d'origine déterminent la valorisation.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement des allocations IANA en 2011, le prix de l'IPv4 a connu une ascension quasi continue, passant de moins de 5 $ en 2012 à un pic dépassant 50 $ fin 2023 sur certains segments. L'annonce par AWS de la facturation des adresses IPv4 publiques à compter de février 2024 a provoqué un afflux de restitutions et un rééquilibrage offre-demande qui a cassé la tendance haussière. Le marché a perdu environ 50 % de sa valeur en moins de deux ans. La bifurcation actuelle — prix élevés sur LACNIC et APNIC, prix en compression sur ARIN — reflète des dynamiques régionales de plus en plus divergentes.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les opérateurs cloud de taille moyenne, les hébergeurs et les FAI régionaux représentent le gros du flux transactionnel ; les hyperscalers achètent ponctuellement mais en volumes massifs. Côté vendeurs, les détenteurs historiques (universités, administrations, entreprises en restructuration) continuent de libérer des blocs sous-utilisés. Les faillites et consolidations dans le secteur télécom européen alimentent également le pipeline de blocs RIPE disponibles.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 28,4 %, l'IPv4 surpasse largement les actifs traditionnels : l'immobilier commercial à Paris rend 3 à 5 %, les obligations souveraines françaises autour de 3 %, et le S&P 500 affiche un rendement dividendaire inférieur à 2 %. Cependant, ce rendement intègre un risque de dépréciation du capital que le marché est en train de matérialiser : un bloc acheté 30 $ il y a un an ne vaut plus que 24,78 $ aujourd'hui. L'IPv4 reste un actif de niche — peu liquide par rapport aux marchés financiers traditionnels, mais avec un ratio revenu/capital difficile à trouver ailleurs.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 28,4% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse lentement — Google mesure environ 45 % du trafic en IPv6 à ce jour — mais la coexistence duale reste la norme opérationnelle pour l'immense majorité des réseaux d'entreprise. Les systèmes legacy, les équipements IoT déployés avant 2020 et les infrastructures de nombreux pays émergents dépendent toujours exclusivement d'IPv4. La transition complète, si elle arrive un jour, se compte en décennies, pas en années.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement IA et de fermes d'inférence par les hyperscalers et les startups crée une demande additionnelle d'adressage IPv4 pour le provisioning réseau, le monitoring et les endpoints API. Chaque nouveau datacenter GPU nécessite des milliers d'adresses publiques pour ses interfaces de gestion et de service. Ce facteur de demande est structurel mais ne suffit pas, pour l'instant, à contrebalancer la pression baissière sur les prix liée à la libération de blocs post-AWS.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valorisation d'un bloc dépend de plusieurs critères : propreté (absence de blacklistage sur les principales RBL), ancienneté de l'allocation, registre d'origine, et transférabilité inter-RIR. Un bloc ARIN propre et ancien se vend 10 à 15 % plus cher qu'un bloc récemment transféré plusieurs fois. Les blocs blacklistés sur Spamhaus ou CBL se négocient avec une décote de 20 à 40 %, quand ils trouvent preneur.Vendre ou Louer : Cadre de Décision

Dans un marché en baisse de 20 % sur un semestre, la location est la stratégie rationnelle pour les détenteurs qui anticipent un rebond ou veulent préserver leur optionalité. Le rendement locatif de 28,4 % couvre largement la dépréciation annuelle du capital. En revanche, les détenteurs de blocs de grande taille (/16 et plus) qui n'ont pas besoin de revenus récurrents ont intérêt à vendre maintenant : la liquidité sur les gros blocs se tarit quand les prix baissent, et le risque de ne pas trouver d'acheteur à 20 $ est réel.| /24 Prix d'achat | $6 344 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 42,3 mois (3,5 an) |

| Rendement brut annuel | 28,4% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC avant tout transfert continue de jouer un rôle de régulateur naturel de l'offre en zone européenne. Elle empêche le « flipping » rapide et maintient un plancher de prix RIPE structurellement supérieur à celui d'ARIN, où aucune contrainte temporelle équivalente n'existe. L'écart actuel de 1,15 $/IP entre RIPE (25,16 $) et ARIN (24,01 $) est en partie attribuable à ce mécanisme.Distribution par Taille de Transaction

La taille moyenne des transactions s'établit à 103 657 adresses, en baisse de 12,4 % par rapport au 1ᵉʳ semestre 2025 (118 333) mais en hausse de 9,2 % en glissement annuel (94 902 au S2 2024). La distribution est fortement asymétrique : 330 transactions (69 %) portent sur des montants inférieurs à 50 000 $, pour seulement 4,35 M$ de valeur cumulée, tandis que 27 transactions supérieures à 1 M$ concentrent 52 M$ de valeur — soit plus que le total des 454 autres transactions réunies. Le marché est clairement dual : un segment retail fragmenté et un segment institutionnel concentré.Principaux Pays

Les États-Unis captent la majorité des transactions identifiées (16 sur 26 géolocalisées), reflet de la profondeur du marché ARIN et de la concentration des acteurs cloud et télécom nord-américains. Le Canada et le Royaume-Uni suivent à égalité (3 transactions chacun), ce dernier servant souvent de porte d'entrée pour les transferts intra-RIPE. La présence de la Bulgarie et de la Russie, même marginale, témoigne de l'activité des courtiers spécialisés en Europe de l'Est.Impact du Programme BEAD

Le programme fédéral BEAD, doté de 42,5 milliards de dollars pour le déploiement du haut débit rural aux États-Unis, devrait générer une demande significative de blocs /20 à /16 de la part des FAI régionaux lauréats à partir de 2026. Les premiers appels d'offres sont en phase d'attribution et les opérateurs commencent à constituer leurs réserves d'adressage. Ce facteur de demande à moyen terme pourrait fournir un plancher au marché ARIN au moment où les prix approchent les 20 $.Détentions IPv4 des Hyperscalers

Les cinq plus gros détenteurs privés d'IPv4 (Amazon, Microsoft, Google, Apple, Comcast) contrôlent ensemble plus de 300 millions d'adresses. La décision d'AWS de monétiser ses IPv4 publiques a libéré des millions d'adresses redevenues inutiles chez ses clients, alimentant directement le marché secondaire. Si un autre hyperscaler adoptait une stratégie similaire de facturation, l'effet sur l'offre serait immédiat et probablement déflationniste.Conditions Macroéconomiques et Impact sur le Marché

Le resserrement monétaire des banques centrales pèse sur les budgets IT des entreprises, réduisant l'appétit pour les achats d'infrastructure dont l'IPv4 fait partie. Les coûts de financement élevés rendent l'immobilisation de capital dans des actifs numériques moins attractive qu'en 2021-2022. La modération des dépenses cloud des entreprises moyennes, documentée par les résultats des principaux fournisseurs IaaS, se répercute directement sur la demande d'adresses.Mise à Jour et Calibration du Modèle

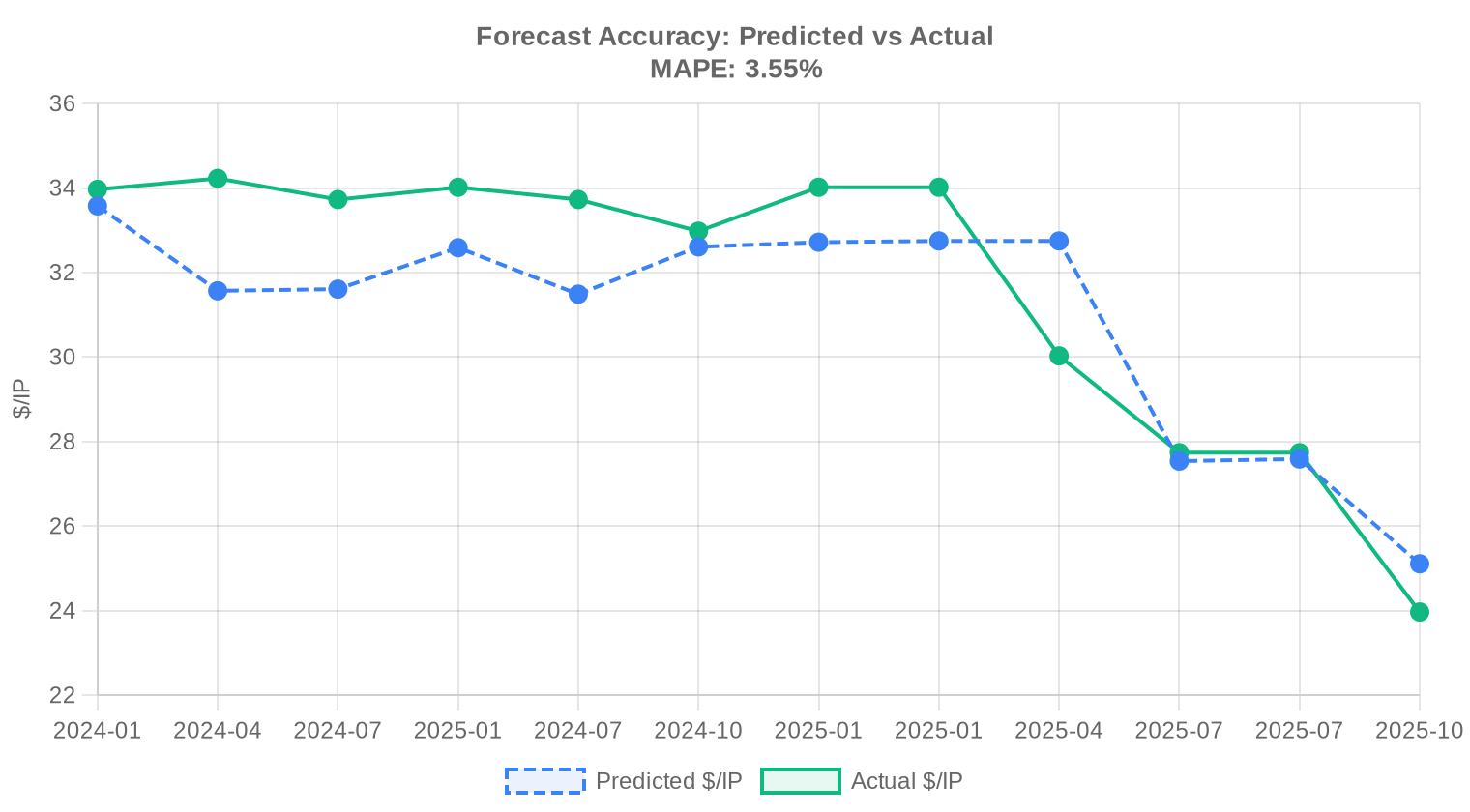

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen par adresse IPv4 au second semestre 2025 ?

Le prix moyen s'établit à 24,78 $ par adresse, avec une médiane à 25,00 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des prix de transaction sur la période.

Pourquoi le marché affiche-t-il une tendance baissière de −9,64 % ce semestre ?

Plusieurs facteurs convergent : l'accélération des déploiements IPv6 réduit la pression sur la demande, tandis que l'offre de blocs legacy reste soutenue, notamment en zone ARIN où 2 325 248 adresses ont changé de mains. Le rééquilibrage offre-demande tire mécaniquement les prix vers le bas.

Quel RIR concentre le plus grand volume de transactions au S2 2025 ?

ARIN domine avec 48,2 % du marché, soit 232 transactions portant sur plus de 2,3 millions d'adresses pour une valeur cumulée de 36,1 M$. RIPE suit avec 200 transactions, mais sur un volume d'adresses nettement inférieur (643 584 IP).

Pourquoi les blocs LACNIC sont-ils les plus chers du marché à 28,22 $ en moyenne ?

La rareté structurelle de l'offre dans la zone LACNIC — seulement 16 transactions sur le semestre — crée une prime de rareté significative. Le plancher à 25,50 $ et le plafond à 31,00 $ témoignent d'un marché étroit où les vendeurs conservent un fort pouvoir de fixation des prix.

Quelle est la fourchette de prix observée toutes régions confondues ?

Les prix s'échelonnent de 11 $ à 45 $ par adresse. Le minimum de 11 $ est relevé en zone ARIN, probablement sur des blocs de grande taille à faible qualité de routage. Le maximum de 45 $, également en zone ARIN, concerne vraisemblablement des /24 « propres » avec historique de réputation vierge.

Le /24 reste-t-il le format de bloc le plus échangé au S2 2025 ?

Oui, sans ambiguïté. Le préfixe /24 représente 153 transactions sur 481, soit près d'un tiers du volume transactionnel. C'est la granularité minimale routable sur l'internet public, ce qui en fait la référence du marché de détail.

Quelle est la taille moyenne d'une transaction ce semestre ?

La taille moyenne par transaction atteint environ 103 657 adresses, un chiffre élevé qui reflète l'influence de quelques opérations de gros en zone ARIN. Les 27 transactions supérieures à 1 M$ totalisent à elles seules près de 52 M$ de valeur.

Quels pays dominent le marché des transferts IPv4 au S2 2025 ?

Les États-Unis arrivent largement en tête avec 16 transactions identifiées par pays, suivis du Canada et du Royaume-Uni (3 chacun). La Bulgarie, la Russie, l'Allemagne et l'Italie complètent le tableau avec une transaction chacune.

Est-il plus avantageux d'acheter ou de louer des adresses IPv4 aux conditions actuelles ?

L'achat est préférable. Au tarif de location moyen de 0,5859 $/IP/mois, le seuil d'amortissement est atteint en 42,3 mois, soit environ 3,5 ans. Pour tout besoin dépassant cet horizon, l'acquisition génère un coût total inférieur et offre un rendement implicite de 28,4 % annuel.

Quel est le coût de location mensuel d'un bloc /24 au S2 2025 ?

Le tarif de référence s'établit à 150 $ par mois pour un /24, sur la base d'un échantillon de 44 contrats observés principalement en zone RIPE. Rapporté à l'adresse, cela représente 0,5859 $ par IP et par mois, soit un loyer annuel de 7,03 $ par adresse.

Quels sont les risques d'acheter un bloc IPv4 dans un marché en baisse de près de 10 % ?

Le risque principal est la dépréciation de l'actif. Avec une prévision de fin d'année à 19,88 $, un acheteur au cours actuel de 24,78 $ s'exposerait à une moins-value latente d'environ 20 % en quelques mois. Il convient de calibrer le prix d'entrée en intégrant les projections baissières et de négocier agressivement.

Les prévisions de prix pour fin 2025 sont-elles fiables ?

Le modèle indique un prix de 19,88 $ pour décembre 2025, avec un palier intermédiaire à 21,75 $ le mois prochain. Ces projections sont qualifiées de fiables par le modèle, mais elles supposent une poursuite de la dynamique baissière actuelle sans choc exogène de demande.

Comment se compare le marché RIPE à celui d'ARIN en termes de prix ?

RIPE affiche une moyenne de 25,16 $ contre 24,01 $ pour ARIN, soit un écart de 4,8 %. La médiane RIPE (26,25 $) dépasse également celle d'ARIN (24,81 $). Cette prime s'explique par des blocs plus petits côté RIPE et une demande européenne soutenue dans le cloud et les télécoms.

Quelle est la répartition des transactions par tranche de valeur ?

Le marché est fortement polarisé : 330 transactions (69 %) se situent sous 50 K$, mais ne représentent que 4,3 M$ de valeur. À l'inverse, les 27 opérations au-dessus de 1 M$ totalisent 52 M$, soit plus que la valeur cumulée de toutes les autres tranches réunies.

Faut-il éviter les blocs APNIC pour un acquéreur européen ?

Pas nécessairement, mais la prudence s'impose. Les blocs APNIC affichent un prix moyen de 26,31 $ — supérieur à ARIN et RIPE — avec un volume de seulement 33 transactions et 38 144 adresses. La liquidité limitée et les contraintes de politique de transfert inter-RIR en font un marché de niche, peu adapté à un besoin de volume européen.

Combien de transferts totaux (commerciaux et non commerciaux) ont été enregistrés au S2 2025 ?

Le nombre total de transferts s'élève à 4 831, dont RIPE concentre 3 205 opérations (66,3 %) et ARIN 1 626 (33,7 %). La différence entre les 481 transactions à prix déclarés et les 4 831 transferts totaux reflète l'importance des réorganisations internes, fusions-acquisitions et transferts hors marché.

Quelles erreurs classiques les acquéreurs commettent-ils sur le marché actuel ?

Trois erreurs fréquentes : acheter au prix catalogue sans négocier dans un marché orienté à la baisse, négliger la vérification de réputation du bloc (blacklists, historique de spam) et ignorer le coût de portage réglementaire — frais de maintenance annuels RIR, conformité RPKI, mises à jour d'objets WHOIS.

Le déploiement d'IPv6 menace-t-il la valeur des blocs IPv4 à moyen terme ?

La tendance baissière de −9,64 % ce semestre et la prévision à 19,88 $ en fin d'année intègrent partiellement cet effet. L'adoption IPv6 progresse dans les réseaux mobiles et les hyperscalers, mais le parc legacy — serveurs d'hébergement, IoT industriel, PME — maintient une demande résiduelle significative. La dépréciation sera progressive, pas brutale.

Comment le rendement locatif de 28,4 % se compare-t-il aux autres classes d'actifs numériques ?

Un rendement annuel de 28,4 % est exceptionnel en comparaison des actifs d'infrastructure classiques (datacenters : 5-8 %, noms de domaine premium : 10-15 %). Cependant, ce rendement doit être tempéré par le risque de dépréciation de l'actif sous-jacent dans un marché en contraction et par les coûts opérationnels de gestion locative.

Pourquoi aucune transaction n'est-elle enregistrée en zone AFRINIC au S2 2025 ?

AFRINIC traverse depuis plusieurs années une crise de gouvernance et des litiges juridiques qui ont gelé les transferts inter-organisationnels. Le nombre de transactions est nul, zéro adresse transférée, zéro valeur. Ce RIR demeure effectivement hors marché pour les opérations secondaires.

Un investisseur institutionnel devrait-il constituer un portefeuille IPv4 au S2 2025 ?

La fenêtre d'entrée est délicate. Le rendement locatif de 28,4 % est attractif, mais la trajectoire de prix pointe vers 19,88 $ d'ici décembre, soit une dépréciation potentielle de 20 % sur le capital. Une stratégie d'acquisition échelonnée sur les prochains mois, avec couverture par des contrats de location fermes, permettrait de sécuriser le flux de revenus tout en moyennant le prix d'entrée à la baisse.

Quel est le délai moyen d'un transfert IPv4 selon le RIR concerné ?

Les délais varient considérablement : ARIN traite généralement un transfert en 3 à 6 semaines avec une documentation de justification de besoin, RIPE en 2 à 4 semaines pour les transferts intra-RIPE, APNIC en 4 à 8 semaines. Ces délais s'ajoutent au temps de négociation commerciale et de due diligence, qui peut doubler la durée totale du processus.

Quels risques réglementaires pèsent sur les détenteurs de blocs IPv4 ?

Les principaux risques incluent le durcissement des politiques de transfert par les RIR, la révocation de blocs legacy mal documentés et l'évolution des obligations de conformité RPKI. En zone ARIN, la justification de besoin reste un filtre contraignant. Les acquéreurs doivent anticiper un renforcement progressif de l'encadrement réglementaire.

Le pic de transferts observé en décembre 2024 a-t-il eu un impact sur le S2 2025 ?

Le mois de décembre 2024 a été identifié comme le pic d'activité sur les 36 derniers mois, avec un volume cumulé de 30 058 transferts sur cette fenêtre glissante. Ce pic a probablement accéléré la mise sur le marché de stocks dormants, contribuant à l'excédent d'offre qui pèse aujourd'hui sur les cours.

Pourquoi la taille moyenne des transactions est-elle si élevée à plus de 100 000 adresses ?

Ce chiffre de 103 657 adresses par transaction est fortement tiré par les opérations en zone ARIN, où quelques cessions massives de blocs legacy par des entreprises en restructuration ou des opérateurs télécoms en décommissionnement déforment la statistique. La médiane par transaction serait significativement plus basse et plus représentative du marché courant, dominé par les /24.