18 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 1ᵉʳ semestre 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

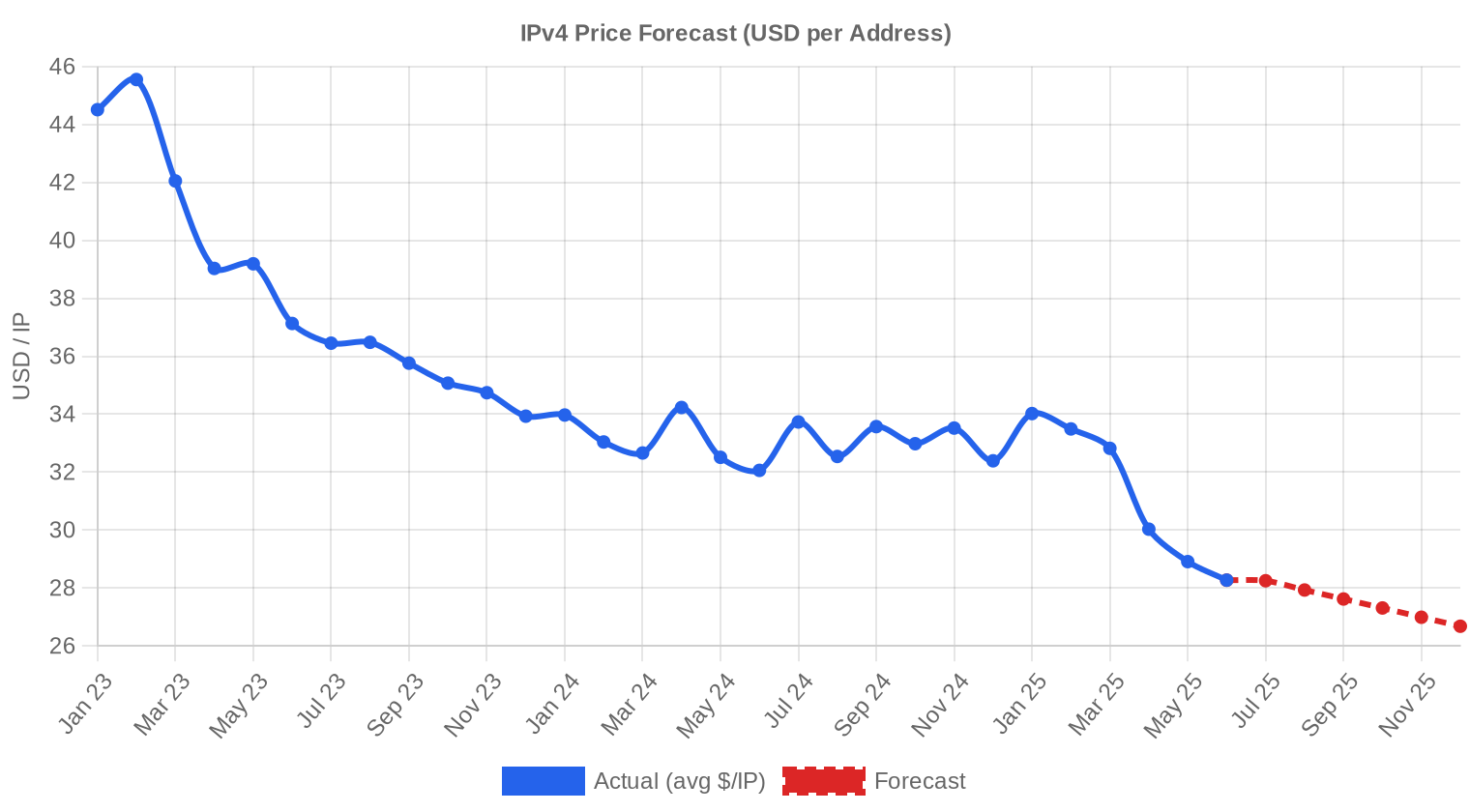

Le marché IPv4 a traité 420 transactions au 1ᵉʳ semestre 2025, portant sur 1 954 304 adresses pour une valeur totale de 49,7 M$. Le prix moyen s'établit à 31,15 $/IP, en repli de 5,6 % par rapport au 2ᵉ semestre 2024 et de 6,2 % en glissement annuel face au 1ᵉʳ semestre 2024. La médiane, à 31 $/IP, reste proche de la moyenne, signe d'une distribution relativement symétrique malgré un écart min-max de 17,80 $ à 50 $. Le nombre de transactions progresse de 2,7 % sur le semestre précédent, ce qui indique un marché actif en volume mais sous pression baissière sur les prix. La tendance de fond est clairement orientée à la baisse, avec une correction mensuelle moyenne de l'ordre de -1,1 %.Aperçu du Marché

| Transactions | 420 |

| Adresses IP Échangées | 1 954 304 |

| Valeur de Marché Estimée | $49 699 677 |

| Prix Moyen / IP | $31,15 |

| Prix Médian / IP | $31,00 |

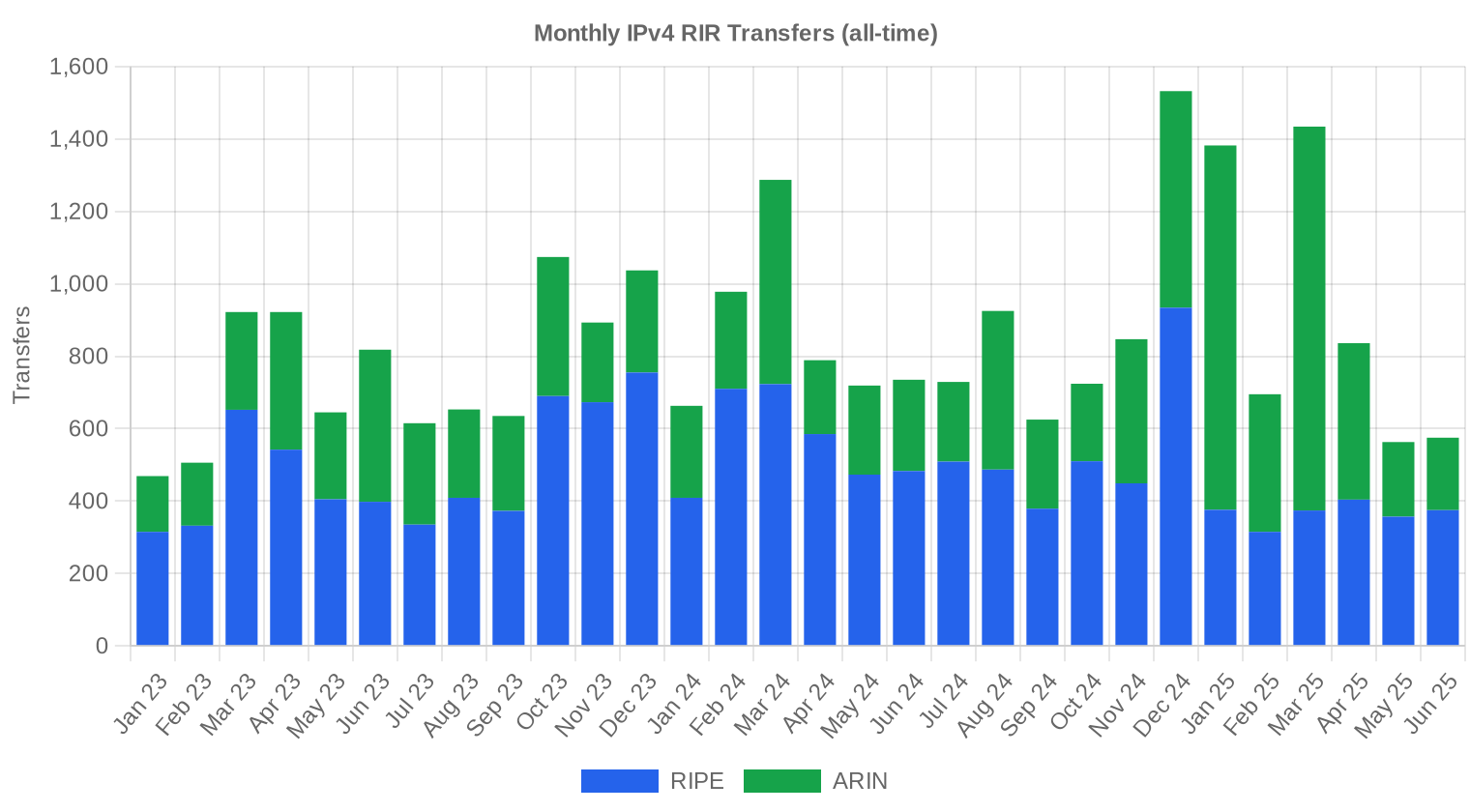

| Transferts RIR | 5 485 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (H1 2024) | Variation |

|---|---|---|---|

| Transactions | 420 | 343 | +22,4% |

| Adresses IP Échangées | 1 954 304 | 641 792 | +204,5% |

| Valeur de Marché Estimée | $49 699 677 | $21 813 123 | +127,8% |

| Prix Moyen / IP | $31,15 | $33,22 | -6,2% |

| Transferts RIR | 5 485 | 5 171 | +6,1% |

Dynamique des Prix

L'écart entre le plancher (17,80 $/IP, ARIN) et le plafond (50 $/IP, également ARIN) traduit une dispersion de 181 %, la plus large que nous ayons observée depuis plusieurs semestres. Les blocs décotés à moins de 20 $ proviennent quasi exclusivement de lots volumineux ou de portefeuilles hérités avec historique de blacklist, tandis que les /24 propres en zone APNIC continuent de s'échanger au-dessus de 40 $. La régression sur le semestre montre un glissement régulier : pas de décrochage brutal, mais une érosion mois après mois d'environ 1,1 %. Par rapport au 2ᵉ semestre 2024, le recul de 5,6 % sur la moyenne confirme que les vendeurs acceptent désormais des niveaux qu'ils auraient refusés il y a un an. Le spread médiane-moyenne de seulement 0,15 $ indique que les transactions extrêmes ne déforment pas significativement le marché central.

Prix par RIR

ARIN concentre 49,5 % du volume échangé et reste la place la plus liquide avec 208 transactions portant sur 1 434 112 adresses. Son prix moyen de 30,85 $/IP se situe légèrement sous la moyenne globale, tiré vers le bas par des blocs larges négociés en décote. APNIC affiche le prix moyen le plus élevé à 32,08 $/IP sur seulement 36 transactions — la rareté relative de l'offre en zone Asie-Pacifique soutient cette prime de 4 % par rapport à ARIN. RIPE se positionne entre les deux à 31,64 $/IP avec une dispersion serrée (19,50 $ – 42 $), reflet d'un marché européen plus homogène en termes de qualité de blocs. LACNIC, à 29,72 $/IP, offre le point d'entrée le moins cher pour les acheteurs tolérant les contraintes de transfert propres à cette région.ARIN : 30,85 $/IP sur 208 transactions (49,5 % du volume).

RIPE : 31,64 $/IP sur 147 transactions (20,9 % du volume).

APNIC : 32,08 $/IP sur 36 transactions (2,5 % du volume).

LACNIC : 29,72 $/IP sur 29 transactions (3,2 % du volume).

AFRINIC : aucune transaction enregistrée ce semestre.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 147 | $31,64 | $31,00 | 408 576 | 2 201 | $28,50 | $27,00 |

| ARIN | 208 | $30,85 | $30,00 | 1 434 112 | 3 284 | $26,50 | $25,00 |

| APNIC | 36 | $32,08 | $31,00 | 48 384 | 0 | $30,00 | $29,00 |

| LACNIC | 29 | $29,72 | $30,00 | 63 232 | 0 | $29,00 | $28,00 |

Volume de Transactions

Offre et Tailles de Bloc

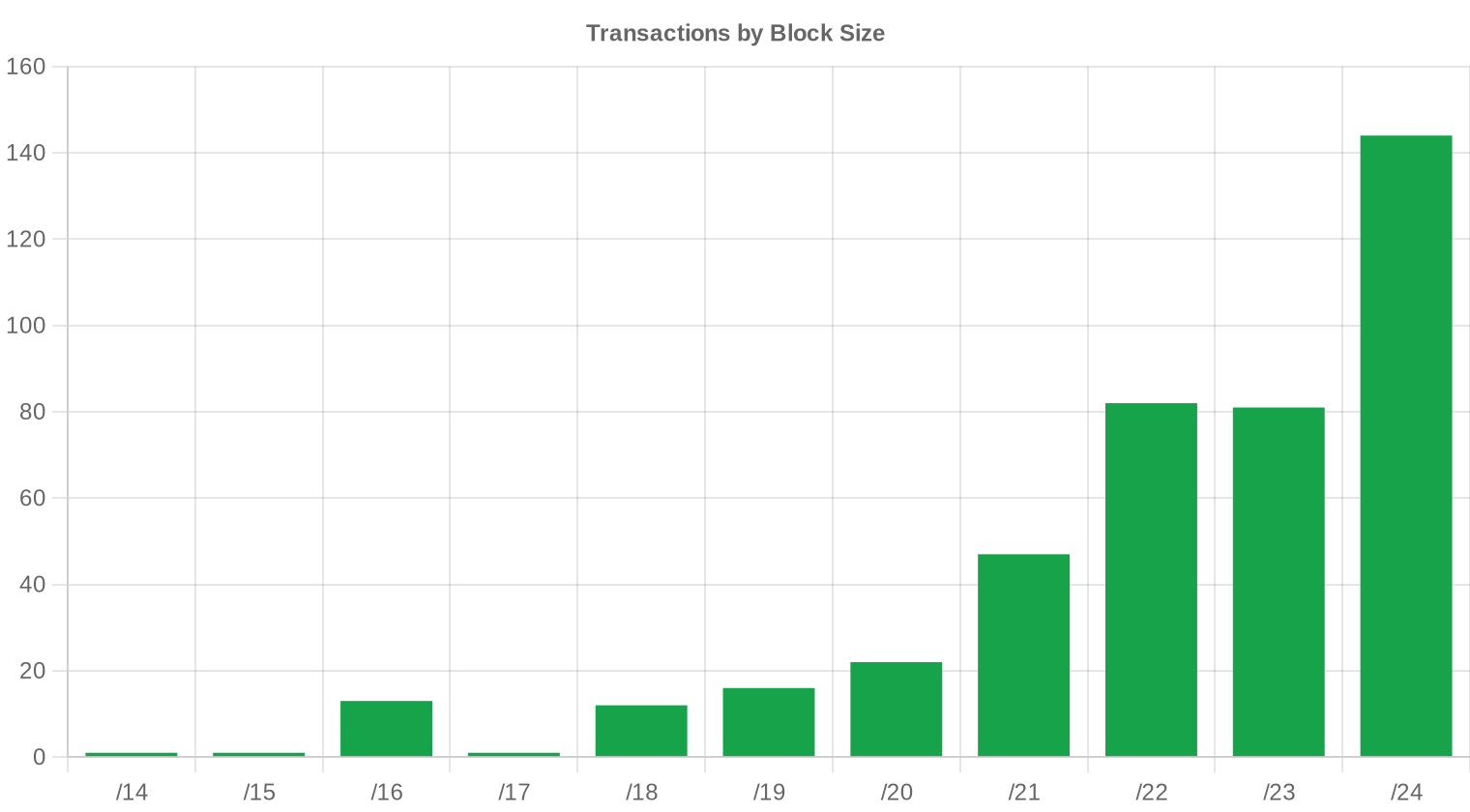

Le /24 (256 adresses) reste le préfixe le plus échangé avec 144 transactions, soit 34 % du total. Cette dominance reflète la réalité opérationnelle : un /24 est le plus petit bloc routable sur l'Internet public et constitue l'unité d'achat naturelle pour les PME, les hébergeurs de niche et les opérateurs de services spécialisés. Les blocs plus larges (/20 et au-delà) représentent l'essentiel de la valeur en dollars mais impliquent des cycles de négociation plus longs et des contreparties institutionnelles.

Activité Géographique

Les données géographiques détaillées par pays ne sont pas disponibles pour ce semestre. La répartition par RIR sert de proxy : l'Amérique du Nord (ARIN) capte la moitié du marché, l'Europe (RIPE) un cinquième, et l'Asie-Pacifique (APNIC) reste un marché de niche à prix élevé. L'absence totale de transactions AFRINIC reflète les incertitudes de gouvernance persistantes qui gèlent le marché africain.Activité de Transferts

Les registres ont enregistré 5 485 transferts officiels au 1ᵉʳ semestre 2025, un chiffre qui inclut les transferts intra-RIR (changements de titulaire sans transaction commerciale) et les transferts de marché. ARIN mène avec 3 284 transferts (59,9 %), suivi de RIPE à 2 201 (40,1 %). APNIC, LACNIC et AFRINIC n'ont déclaré aucun transfert sur la période, ce qui souligne le caractère bipolaire du marché des transferts.Tendances de Transferts à Long Terme

Sur les 30 derniers mois suivis, 25 227 transferts ont été comptabilisés au total, soit une moyenne d'environ 841 par mois. Le pic d'activité a été atteint en décembre 2024, vraisemblablement lié aux arbitrages fiscaux de fin d'exercice et aux renouvellements budgétaires. RIPE représente 58,4 % de l'historique cumulé contre 41,6 % pour ARIN — un renversement par rapport à la période courante qui montre qu'ARIN a significativement accéléré son rythme de transferts depuis le début 2025.| RIR | Transferts RIR |

|---|---|

| RIPE | 14 731 |

| ARIN | 10 496 |

| Transferts RIR | 25 227 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $26,68 d'ici décembre 2025, avec une estimation de $27,54 par IP pour le mois prochain.

- RIPE : projeté à $28,50 par IP le mois prochain, avec une tendance vers $27,00 d'ici décembre 2025.

- ARIN : projeté à $26,50 par IP le mois prochain, avec une tendance vers $25,00 d'ici décembre 2025.

- APNIC : projeté à $30,00 par IP le mois prochain, avec une tendance vers $29,00 d'ici décembre 2025.

- LACNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | moyenne |

| /23 | $29,75 | $29,50 (-0,8%) | $28,50 (-4,2%) | moyenne |

| /22 | $27,00 | $26,50 (-1,9%) | $25,50 (-5,6%) | moyenne |

| /21 | $26,00 | $25,50 (-1,9%) | $25,00 (-3,8%) | faible |

| /20 | $27,00 | $27,00 (0,0%) | $27,00 (0,0%) | faible |

| /19 | $24,50 | $24,00 (-2,0%) | $23,00 (-6,1%) | faible |

| /18-/16 | $22,00 | $21,50 (-2,3%) | $21,00 (-4,5%) | faible |

| /15-up | $17,80 | $17,00 (-4,5%) | $17,00 (-4,5%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

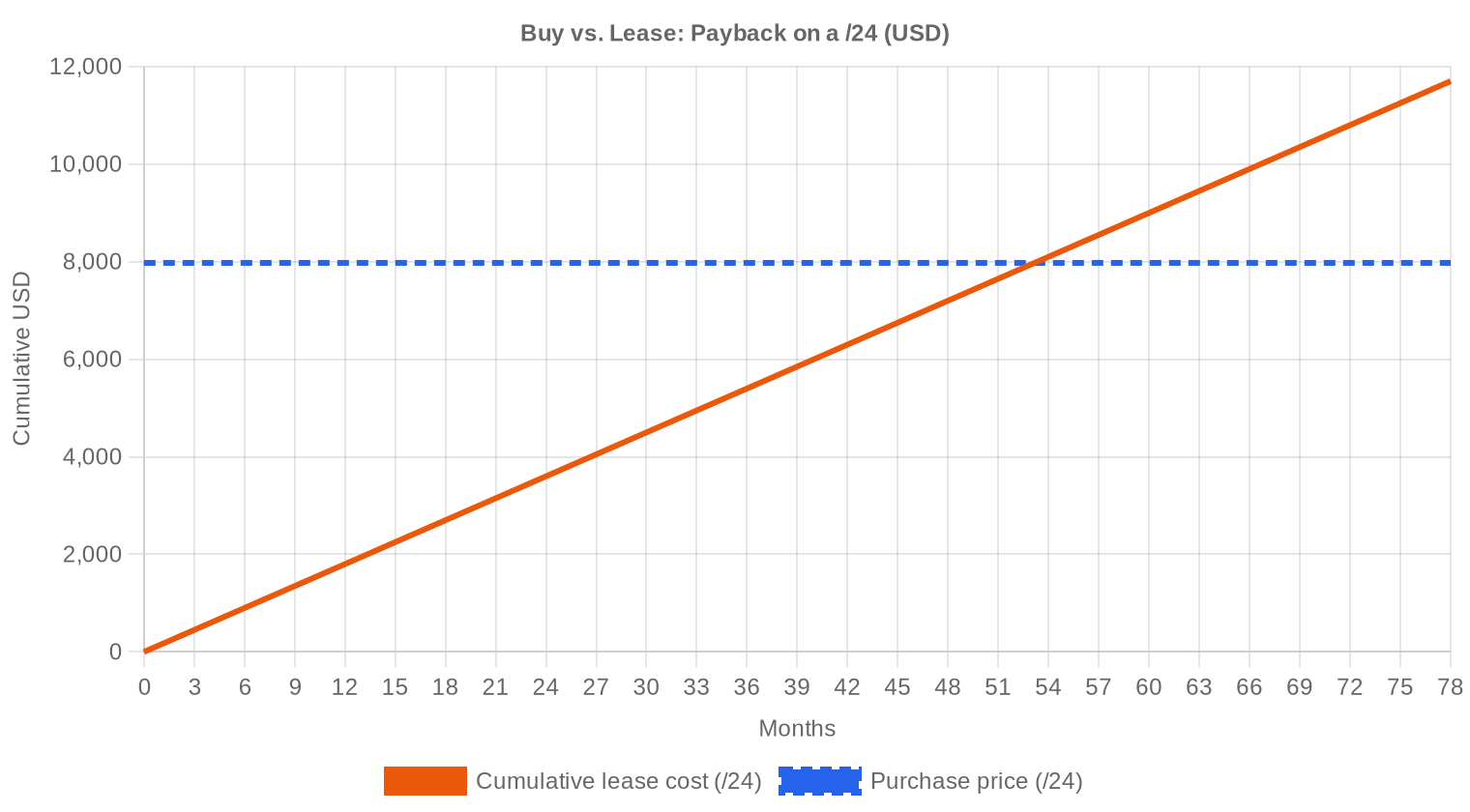

L'arbitrage achat versus location se tranche ce semestre en faveur de l'achat pour tout horizon supérieur à 4,4 ans. À 31,15 $/IP à l'achat contre 0,5859 $/IP/mois en location, le point mort se situe à 53,2 mois. Le rendement annuel implicite pour un propriétaire qui loue ses adresses atteint 22,6 % — un chiffre qui reste exceptionnellement attractif par rapport à toute classe d'actifs comparable. Cependant, si les prix continuent de glisser vers les 27 $ prévus en fin d'année, le point mort se raccourcira mécaniquement : le coût d'entrée baissera plus vite que les loyers, qui restent rigides à la baisse. Pour un opérateur qui a besoin d'adresses sur un horizon de 5 ans ou plus, acheter aujourd'hui à 31 $ reste rationnel. Pour un besoin ponctuel de 12 à 36 mois, la location à 150 $/mois par /24 offre de la flexibilité sans immobilisation de capital.| /24 Prix d'achat | $7 974 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 53,2 mois (4,4 an) |

| Rendement brut annuel | 22,6% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché joue en votre faveur. Les prix reculent régulièrement et l'offre se diversifie. Négociez agressivement sur les blocs ARIN de taille intermédiaire (/20 à /18) où la concurrence est moindre qu'en /24. Visez un prix d'entrée sous 30 $/IP si votre horizon vous permet d'attendre deux à trois mois.Vendeurs : la fenêtre de vente à plus de 32 $ se referme. Si vous détenez des blocs propres, le moment de les mettre sur le marché est maintenant, avant que la prévision de 26,68 $ en fin d'année ne devienne le consensus des acheteurs. Chaque mois d'attente représente une érosion probable de 0,50 $ à 0,70 $ par IP.

Loueurs : les loyers tiennent à 0,59 $/IP/mois malgré la baisse des prix d'achat, ce qui signifie que la location devient relativement plus chère. Renégociez vos baux si possible ou envisagez l'achat si votre besoin dépasse quatre ans.

Détenteurs de blocs : avec un rendement locatif de 22,6 % annuel, la monétisation par location reste la stratégie dominante pour les blocs que vous n'utilisez pas en production. Mais surveillez la compression des loyers qui suivra inévitablement la baisse des prix d'achat dans les 12 à 18 prochains mois.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 se négocie typiquement entre 30 $ et 42 $ par IP selon le RIR et la propreté du bloc, soit une prime de 5 à 10 % par rapport aux blocs plus larges. Un /16 (65 536 adresses) se traite autour de 28 à 30 $/IP pour un ticket total de 1,8 M$ à 2,0 M$ — un niveau qui exclut de fait les petits acheteurs. La prime au petit bloc reflète la fragmentation croissante de la demande : de plus en plus d'acheteurs n'ont besoin que de 256 à 1 024 adresses, ce qui maintient la pression sur l'offre en /24 et /23.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 a émergé après l'épuisement du pool central IANA en février 2011. Les prix ont grimpé de moins de 5 $/IP en 2014 à un pic de plus de 50 $/IP courant 2023, soit une multiplication par dix en moins d'une décennie. L'introduction par AWS en février 2024 de frais de 3,60 $/mois par adresse IPv4 publique a constitué un point d'inflexion : les grandes entreprises ont commencé à restituer des blocs sous-utilisés, alimentant l'offre secondaire. Depuis ce sommet, nous assistons à une bifurcation entre les blocs premium (propres, petits, APNIC) qui résistent et le marché de masse qui corrige progressivement vers les 27-28 $.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, trois profils dominent : les fournisseurs cloud de taille intermédiaire qui n'ont pas les stocks internes d'un AWS ou Google, les FAI régionaux en croissance — particulièrement en Amérique latine et en Asie du Sud-Est — et les entreprises qui montent des infrastructures d'IA nécessitant de l'adressage public. Côté vendeurs, l'offre provient essentiellement de détenteurs historiques (universités, administrations, grandes entreprises) qui monétisent des allocations reçues dans les années 1990, ainsi que de sociétés en restructuration ou liquidation dont les blocs IP constituent un actif valorisable. La taille moyenne des transactions a bondi à 118 333 IP ce semestre, contre 94 902 au S2 2024, ce qui indique une montée en gamme des contreparties.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 22,6 %, les blocs IPv4 surperforment massivement l'immobilier commercial (5-7 %), les obligations investment grade (4-5 %) et même le S&P 500 sur sa moyenne historique (10-11 %). Ce rendement élevé intègre cependant un risque de dépréciation du sous-jacent : si les prix d'achat convergent vers 27 $ comme le suggère notre modèle, le rendement en capital sera négatif. L'IPv4 reste un actif de niche, illiquide par rapport aux marchés financiers traditionnels, mais son profil de flux (loyers réguliers, demande prévisible) le rapproche davantage de l'immobilier que des matières premières.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 22,6% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse mécaniquement — Google mesure environ 45 % de trafic IPv6 sur ses services grand public — mais la coexistence avec IPv4 durera au minimum encore une décennie. Les réseaux d'entreprise, les systèmes hérités et l'immense base de dispositifs IoT à adressage fixe garantissent une demande résiduelle forte pour IPv4. La transition n'est pas un événement binaire : c'est un dégradé lent, et le marché secondaire IPv4 a de beaux jours devant lui tant que les coûts de double-stack restent inférieurs au coût d'une migration complète.Demande d'Infrastructure IA et Cloud

Les déploiements massifs d'infrastructures d'IA — clusters d'entraînement chez les hyperscalers, fermes d'inférence chez les acteurs spécialisés — génèrent une demande IPv4 latente. Chaque nœud GPU exposé à Internet pour servir des API d'inférence nécessite de l'adressage public, et les fournisseurs d'IA préfèrent souvent posséder leurs blocs plutôt que dépendre de l'adressage cloud facturé au mois. Ce facteur de demande est encore émergent mais pourrait compenser partiellement la pression baissière liée aux restitutions d'adresses par les grandes entreprises.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valorisation d'un bloc IPv4 dépend de cinq facteurs principaux : la propreté (absence de présence sur les listes noires de spam), l'ancienneté de l'allocation (les blocs très anciens ont souvent un historique plus complexe), le RIR d'origine (APNIC commande une prime, LACNIC une décote), la taille (les /24 se vendent au prix fort par IP) et la transférabilité (certains blocs Legacy ARIN posent des problèmes de documentation). Un bloc propre et bien documenté peut valoir 20 à 30 % de plus qu'un bloc comparable avec un passé de spam.Vendre ou Louer : Cadre de Décision

Dans un marché baissier comme celui du 1ᵉʳ semestre 2025, les détenteurs qui n'ont pas besoin de liquidité immédiate ont intérêt à louer : le rendement de 22,6 % par an compense largement l'érosion du prix de revente, tant que les loyers restent à leurs niveaux actuels. En revanche, un vendeur qui anticipe un prix à 27 $ ou moins en fin d'année devrait vendre maintenant à 31 $ et réinvestir le produit ailleurs — la différence de 4 $/IP sur un /16 représente plus de 260 000 $ de valeur préservée.| /24 Prix d'achat | $7 974 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 53,2 mois (4,4 an) |

| Rendement brut annuel | 22,6% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC pour les transferts inter-parties continue de contraindre l'offre en zone européenne. Un acheteur qui acquiert un bloc RIPE ne peut le revendre avant deux ans, ce qui réduit la spéculation à court terme mais crée un goulot d'étranglement côté offre. Cette règle explique en partie la résilience du prix moyen RIPE à 31,64 $ — supérieur à ARIN — malgré un volume de transactions inférieur de 29 %.Distribution par Taille de Transaction

La taille moyenne des transactions atteint 118 333 IP ce semestre, en hausse de 24,7 % par rapport aux 94 902 IP du 2ᵉ semestre 2024 et de 86 % par rapport aux 63 595 IP du 1ᵉʳ semestre 2024. Cette progression traduit la montée en puissance des transactions institutionnelles : 16 opérations supérieures à 1 M$ ont capté 39,8 M$, soit 80 % de la valeur totale du semestre. À l'opposé, les 307 transactions inférieures à 50 000 $ ne représentent que 10 % de la valeur — le marché se polarise entre les gros blocs négociés de gré à gré et la longue traîne des /24.Principaux Pays

Les données géographiques par pays ne sont pas disponibles dans notre jeu de données pour ce semestre. La ventilation par RIR indique toutefois que l'Amérique du Nord domine les échanges, suivie de l'Europe. L'Asie-Pacifique, malgré un faible nombre de transactions (36), affiche les prix les plus élevés, reflet d'un déséquilibre offre-demande structurel dans cette région.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment) de 42,45 milliards de dollars approche de sa phase de déploiement effectif. Les opérateurs ruraux sélectionnés auront besoin de blocs IPv4 de taille intermédiaire (/20 à /18) pour équiper leurs réseaux FTTH, ce qui devrait exercer une pression haussière ciblée sur ce segment de marché. Nous estimons que le BEAD pourrait absorber entre 500 000 et 2 millions d'adresses IPv4 sur la période 2025-2028, un volume significatif qui limitera la baisse des prix sur les préfixes de taille moyenne.Détentions IPv4 des Hyperscalers

Amazon, Microsoft, Google et Apple détiennent collectivement plus de 200 millions d'adresses IPv4, dont une fraction seulement est activement utilisée. La politique d'AWS de facturer les adresses publiques a déclenché un mouvement de restitution qui alimente directement le marché secondaire — ce flux estimé à plusieurs centaines de milliers d'adresses par an est l'un des principaux facteurs de la correction en cours. Si d'autres hyperscalers adoptent une tarification similaire, l'effet sur l'offre pourrait accélérer la convergence des prix vers la barre des 25 $.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs américains et européens restent en territoire restrictif au 1ᵉʳ semestre 2025, ce qui pèse sur les budgets d'investissement des opérateurs télécom et des hébergeurs mid-market — traditionnellement les plus gros acheteurs en volume. Les budgets IT des entreprises se réorientent vers l'IA au détriment de l'infrastructure réseau classique, ce qui modère la demande IPv4 institutionnelle. À l'inverse, la baisse des prix d'achat rend l'IPv4 plus accessible pour les petits opérateurs, ce qui soutient le volume de transactions sur les blocs de petite taille.Mise à Jour et Calibration du Modèle

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au premier semestre 2025 ?

Le prix moyen s'établit à 31,15 USD par adresse sur le S1 2025, avec une médiane à 31 USD. L'écart resserré entre moyenne et médiane traduit une distribution relativement symétrique des prix sur la période.

Quelle est la fourchette de prix observée sur les transactions du S1 2025 ?

Les prix s'échelonnent de 17,80 USD à 50 USD par adresse. Le plancher de 17,80 USD a été constaté sur le registre ARIN, tandis que le plafond de 50 USD concerne également une transaction ARIN — vraisemblablement un petit bloc à forte valeur d'usage.

Combien de transactions ont été enregistrées au S1 2025 et pour quel volume total ?

Le marché a enregistré 420 transactions portant sur 1 954 304 adresses, pour une valeur cumulée de 49,7 millions USD. La taille moyenne par opération ressort à environ 118 333 USD.

Quel RIR concentre le plus grand volume de transactions ?

ARIN domine le marché avec 49,5 % des transactions (208 opérations sur 420), suivi de RIPE NCC avec 147 transactions. En volume d'adresses, la prédominance d'ARIN est encore plus marquée : 1 434 112 adresses transférées, soit près de 73 % du total.

Pourquoi les blocs APNIC affichent-ils le prix moyen le plus élevé ?

Les blocs APNIC s'échangent en moyenne à 32,08 USD par adresse, contre 31,64 USD pour RIPE et 30,85 USD pour ARIN. La rareté relative de l'offre en zone Asie-Pacifique — seulement 36 transactions sur le semestre — exerce une pression haussière structurelle sur les prix dans cette région.

Quel est le différentiel de prix entre les registres ARIN et RIPE au S1 2025 ?

L'écart est modeste : 30,85 USD en moyenne pour ARIN contre 31,64 USD pour RIPE, soit un spread de 0,79 USD par adresse (environ 2,5 %). Ce resserrement historique s'explique par la fluidification croissante des transferts inter-RIR et la convergence progressive des marchés.

Les blocs LACNIC sont-ils réellement moins chers que ceux des autres registres ?

Oui. Le prix moyen LACNIC ressort à 29,72 USD par adresse, soit une décote d'environ 5 % par rapport à la moyenne globale. La fourchette est également plus étroite (27 à 34,50 USD), reflétant un marché moins profond mais plus homogène.

Existe-t-il des transactions sur des blocs AFRINIC au S1 2025 ?

Non. Aucune transaction commerciale n'a été recensée sur le registre AFRINIC au cours du semestre. Le gel des transferts et les incertitudes de gouvernance qui affectent ce registre continuent de paralyser toute activité de marché.

Quelle est la taille de bloc la plus fréquemment échangée ?

Le préfixe /24 (soit 256 adresses) domine largement avec 144 transactions, confirmant qu'il reste l'unité de référence du marché. Ce format correspond au plus petit bloc routable sur l'Internet public, ce qui en fait le produit d'entrée de gamme pour les acquéreurs.

Comment se répartissent les transactions par tranche de montant ?

Le segment inférieur à 50 000 USD concentre 307 transactions (73 % du volume d'opérations) mais seulement 5,1 M USD de valeur. À l'inverse, les 16 opérations supérieures à 1 M USD pèsent à elles seules 39,8 M USD, soit 80 % de la valeur totale. Le marché reste fortement bimodal.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du S1 2025 ?

L'analyse d'amortissement penche en faveur de l'achat. Au prix d'acquisition de 31,15 USD et au tarif de location de 0,5859 USD par mois et par adresse, le seuil de rentabilité de l'achat est atteint en 53,2 mois, soit environ 4,4 ans. Pour tout horizon d'utilisation supérieur à cette durée, l'acquisition est économiquement préférable.

Quel rendement locatif offre un bloc IPv4 acheté au prix moyen actuel ?

Le rendement annuel brut s'établit à 22,6 %, calculé sur la base d'un coût d'acquisition de 31,15 USD et d'un revenu locatif annualisé de 7,03 USD par adresse. Ce rendement reste attractif pour les investisseurs spécialisés, même en tenant compte de la tendance baissière des prix.

Quel est le coût mensuel de location d'un bloc /24 au S1 2025 ?

Un bloc /24 se loue en moyenne à 150 USD par mois d'après un échantillon de 44 contrats observés. Rapporté à l'adresse, cela représente 0,5859 USD mensuels. Ces données proviennent principalement du marché RIPE, les autres registres n'offrant pas suffisamment de données locatives exploitables.

La tendance des prix IPv4 est-elle haussière ou baissière au S1 2025 ?

La tendance est baissière. Le recul est de -1,1 % sur la période. Bien que modéré, ce mouvement s'inscrit dans un contexte de normalisation progressive du marché après plusieurs années de hausse soutenue.

Quelles sont les prévisions de prix pour le second semestre 2025 ?

Le modèle prévisionnel — jugé fiable — anticipe un prix moyen de 27,54 USD pour le mois suivant la clôture et de 26,68 USD à fin décembre 2025. Cela représenterait une baisse supplémentaire d'environ 14 % par rapport au niveau actuel de 31,15 USD.

Quels risques comporte l'achat d'un bloc IPv4 alors que les prix sont orientés à la baisse ?

Le risque principal est la dépréciation de l'actif. Si les prévisions de 26,68 USD à fin 2025 se confirment, un acquéreur au prix actuel de 31,15 USD subirait une moins-value latente de 14 % en six mois. L'acquéreur doit donc raisonner en coût d'usage total et non en valeur de revente.

Quelles erreurs faut-il éviter lors d'un premier achat de blocs IPv4 ?

Les erreurs les plus fréquentes sont : négliger la vérification de la réputation du bloc (listes noires, historique de spam), sous-estimer les délais de transfert administratif auprès des RIR, et ignorer les écarts de prix entre registres. Un bloc LACNIC à 29,72 USD n'a pas la même liquidité qu'un bloc ARIN à 30,85 USD.

Est-il risqué de constituer un portefeuille IPv4 exclusivement sur un seul registre ?

Oui. La concentration sur un seul RIR expose l'investisseur au risque réglementaire propre à ce registre. Le cas AFRINIC — qui affiche zéro transaction au S1 2025 — illustre parfaitement les conséquences d'une paralysie institutionnelle. La diversification géographique reste un principe de gestion de risque élémentaire.

Combien de transferts administratifs (y compris non commerciaux) ont été enregistrés au S1 2025 ?

Le total s'élève à 5 485 transferts tous motifs confondus, dont 3 284 chez ARIN et 2 201 chez RIPE NCC. Le ratio entre transactions commerciales (420) et transferts totaux (5 485) montre que l'essentiel de l'activité administrative concerne des réorganisations internes, fusions-acquisitions ou restructurations.

Quelle part de marché détient RIPE NCC en volume de transferts ?

RIPE représente 58,4 % des transferts sur les 30 derniers mois d'historique, contre 41,6 % pour ARIN. Cette répartition diffère du classement par transactions commerciales, où ARIN domine. L'écart traduit une plus grande fréquence de transferts administratifs non monétisés dans l'espace RIPE.

L'adoption d'IPv6 menace-t-elle réellement la valeur des blocs IPv4 à court terme ?

À court terme, l'impact reste limité. Le taux de pénétration IPv6 progresse, mais la dépendance opérationnelle à IPv4 demeure structurelle pour la majorité des réseaux d'entreprise et des opérateurs. Toutefois, la prévision de 26,68 USD à fin 2025 intègre une composante de substitution graduelle qui pèse sur les valorisations à moyen terme.

Pourquoi les transactions supérieures à 1 million USD représentent-elles 80 % de la valeur du marché ?

Les 16 opérations au-delà du million USD totalisent 39,8 M USD sur les 49,7 M USD du semestre. Ce phénomène de concentration est caractéristique d'un marché où les grands blocs (/16 et au-delà) commandent des primes unitaires et attirent des acquéreurs institutionnels — opérateurs, fournisseurs cloud, agrégateurs — disposant de budgets conséquents.

Quel a été le mois le plus actif en termes de transferts sur les 30 derniers mois ?

Le pic d'activité a été enregistré en décembre 2024, avec un total de 25 227 transferts cumulés sur la fenêtre glissante de 30 mois. Ce pic de fin d'année correspond au schéma classique de clôture budgétaire et de régularisation comptable observé chez les opérateurs et entreprises.

Faut-il s'inquiéter de la baisse prévue des prix pour les détenteurs actuels de blocs ?

Pas nécessairement. Un détenteur qui exploite ses adresses en interne raisonne en coût d'opportunité et non en valeur de marché. Un détenteur-investisseur doit en revanche arbitrer : le rendement locatif de 22,6 % annuel compense largement une érosion de prix de l'ordre de 14 %, tant que la demande locative se maintient.

Quelle est la durée moyenne d'un transfert inter-parties auprès des principaux RIR ?

Les délais varient considérablement selon les registres. ARIN traite généralement les transferts en 4 à 8 semaines. RIPE NCC est souvent plus rapide, avec des délais de 2 à 4 semaines pour les dossiers complets. Ces durées constituent un facteur opérationnel à intégrer dans toute stratégie d'acquisition, particulièrement pour les déploiements urgents.