16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 4ᵉ trimestre 2024, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

Le marché IPv4 a clôturé 2024 sur un quatrième trimestre dense : 255 transactions, 837 888 adresses échangées, pour un volume total de 27,6 M$. Le prix moyen s'établit à 32,85 $/IP, en recul de 1,1 % par rapport au 3ᵉ trimestre 2024 et de 4,9 % en glissement annuel par rapport au 4ᵉ trimestre 2023. La tendance de régression reste haussière à court terme (+2,63 %), ce qui traduit un marché en phase de stabilisation plutôt que de correction franche. Le fait marquant du trimestre reste l'explosion du nombre de transactions : +65,6 % par rapport au T3, un rythme que nous n'avions pas observé depuis la fin 2022.Aperçu du Marché

| Transactions | 255 |

| Adresses IP Échangées | 837 888 |

| Valeur de Marché Estimée | $27 582 021 |

| Prix Moyen / IP | $32,85 |

| Prix Médian / IP | $32,00 |

| Transferts RIR | 3 103 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q4 2023) | Variation |

|---|---|---|---|

| Transactions | 255 | 169 | +50,9% |

| Adresses IP Échangées | 837 888 | 588 288 | +42,4% |

| Valeur de Marché Estimée | $27 582 021 | $22 570 033 | +22,2% |

| Prix Moyen / IP | $32,85 | $34,53 | -4,9% |

| Transferts RIR | 3 103 | 3 004 | +3,3% |

Dynamique des Prix

L'écart entre le prix plancher (26 $/IP) et le plafond (45 $/IP) s'est élargi ce trimestre, signe d'une dispersion accrue entre les blocs premium et le tout-venant. La médiane à 32 $/IP reste collée à la moyenne (32,85 $), ce qui indique une distribution relativement symétrique, sans effet de traîne excessif sur les gros tickets. Le recul de 1,1 % par rapport au T3 est modeste ; en revanche, le -4,9 % en glissement annuel confirme la tendance baissière graduelle amorcée depuis le pic de 2023. Le modèle de régression affiche une pente encore positive (+2,63 %), mais celle-ci s'aplatit trimestre après trimestre. Les vendeurs qui tenaient des prix à 35 $+ sur RIPE ont dû ajuster à la baisse ; seuls les blocs ARIN conservent un pricing supérieur à ce seuil.

Prix par RIR

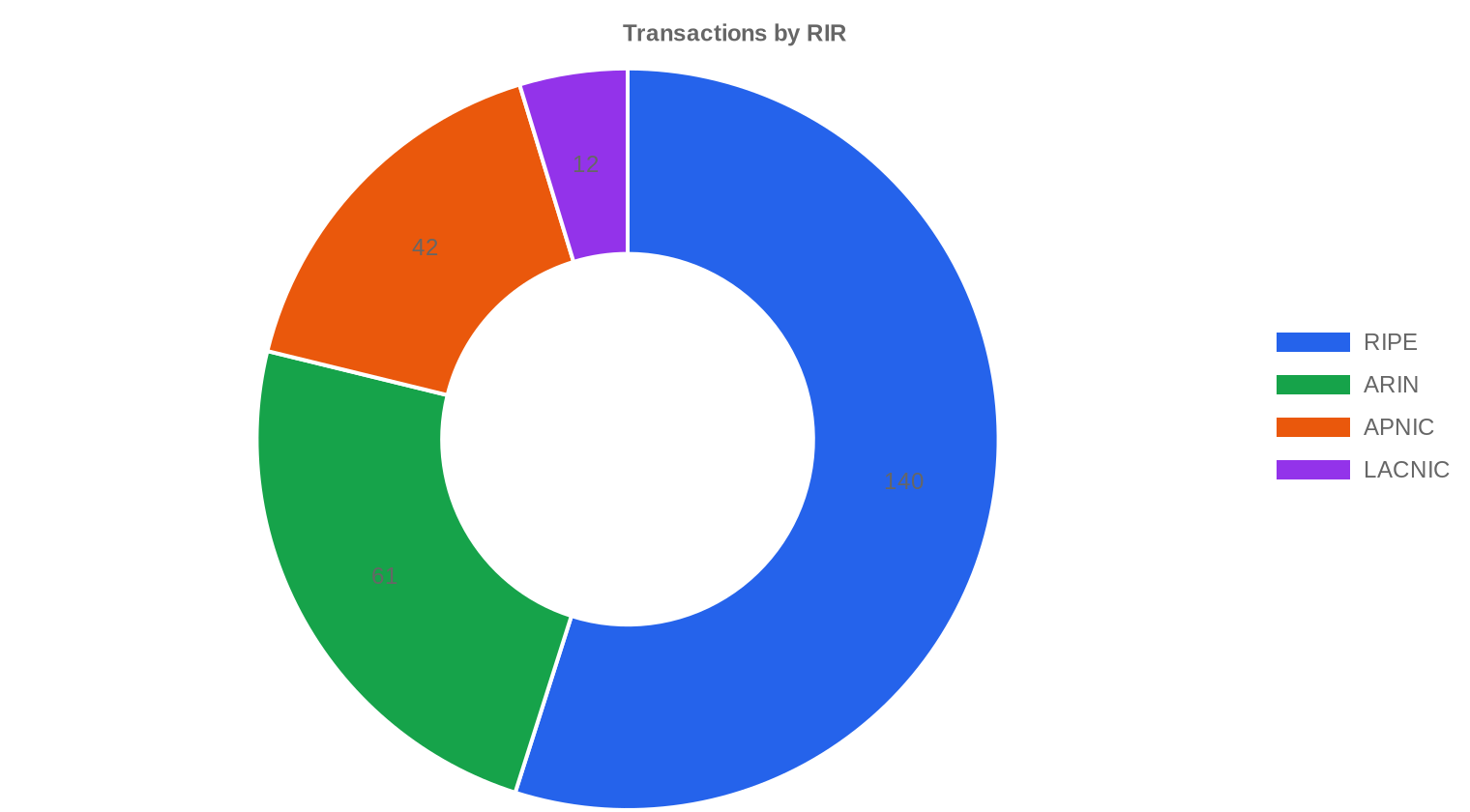

L'écart de pricing inter-registres s'est maintenu ce trimestre, avec une prime ARIN persistante. RIPE NCC : 32,52 $/IP en moyenne sur 140 transactions (54,9 % du volume global), médiane à 32 $, fourchette 27,75 $–40 $. ARIN : 35,33 $/IP sur 61 transactions, médiane à 35 $, fourchette la plus large du marché entre 26 $ et 45 $. L'écart ARIN/RIPE se maintient à 2,81 $/IP, soit une prime de 8,6 % — stable par rapport aux trimestres précédents. APNIC : 31,43 $/IP sur 42 transactions, médiane à 32 $, fourchette serrée (27 $–35 $), confirmant un marché asiatique plus discipliné. LACNIC : 28,96 $/IP sur 12 transactions seulement, les blocs latino-américains restant les moins chers du marché avec une médiane à 28 $. AFRINIC : aucune transaction enregistrée ce trimestre, le registre africain restant de facto gelé pour les transferts de marché.| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 140 | $32,52 | $32,00 | 508 672 | 1 893 | $32,00 | $32,50 |

| ARIN | 61 | $35,33 | $35,00 | 160 256 | 1 210 | $34,50 | $35,50 |

| APNIC | 42 | $31,43 | $32,00 | 150 784 | 0 | $29,50 | $29,00 |

| LACNIC | 12 | $28,96 | $28,00 | 18 176 | 0 | $29,00 | $28,00 |

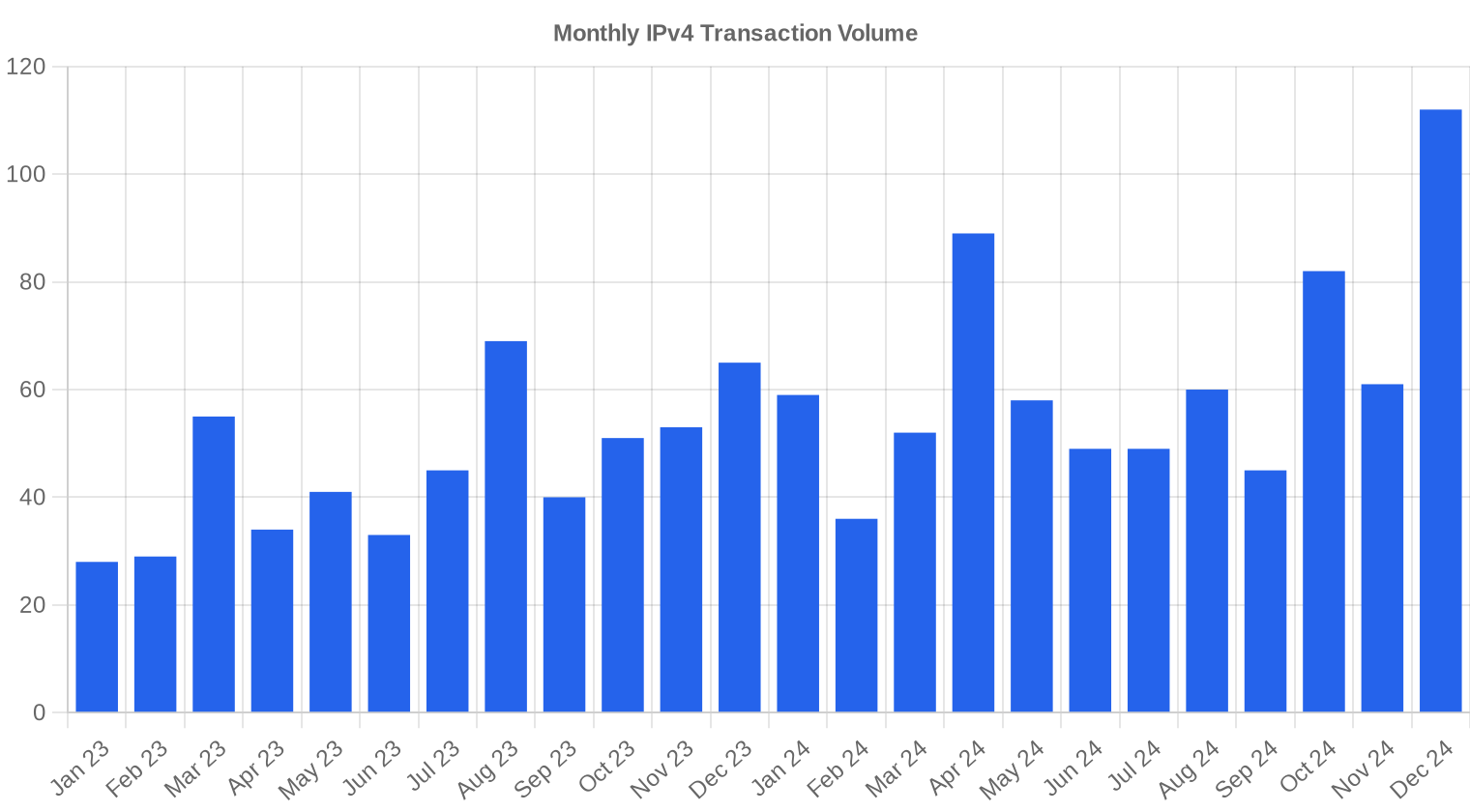

Volume de Transactions

Offre et Tailles de Bloc

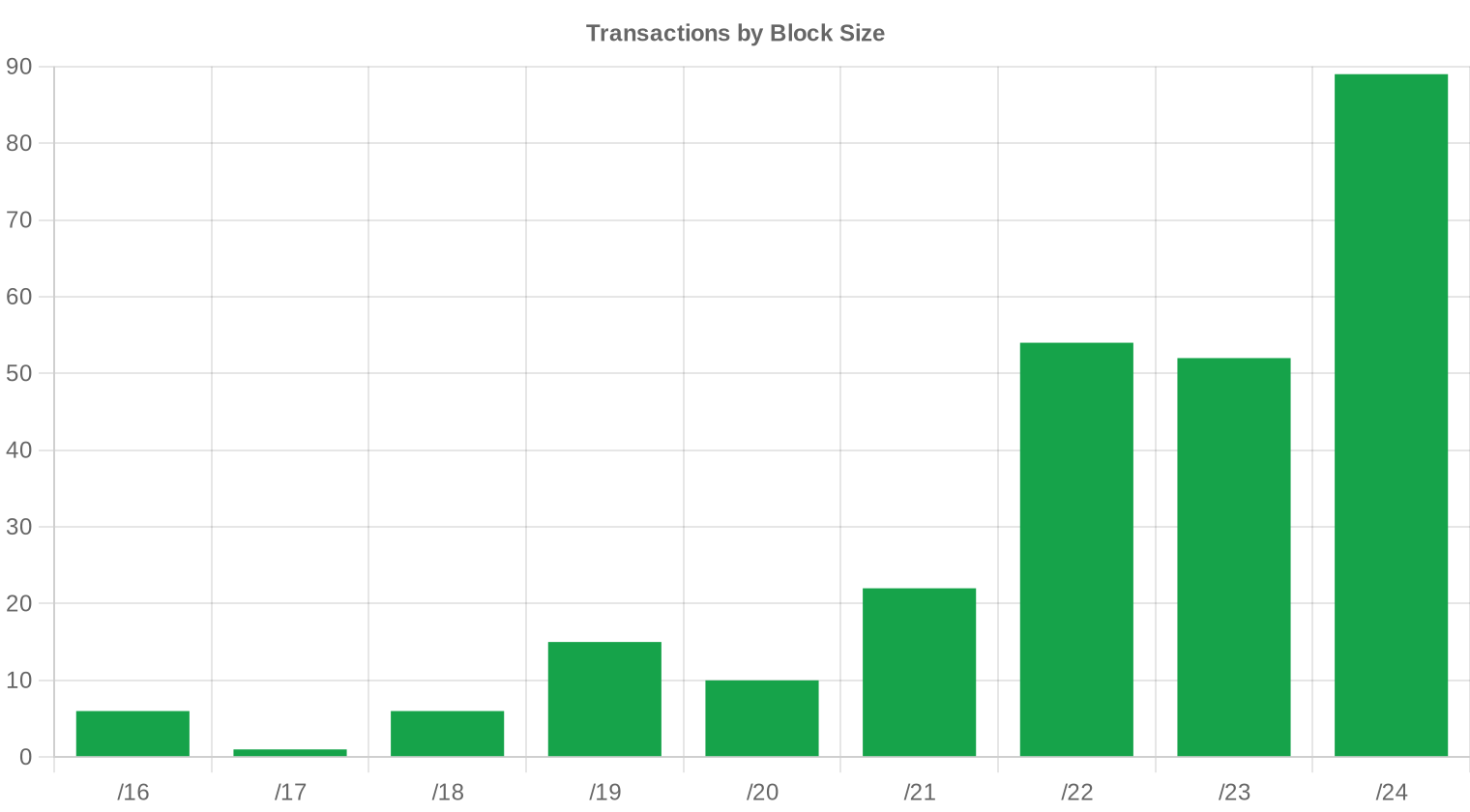

Le /24 domine à nouveau la distribution avec 89 transactions, soit 34,9 % du total. Ce format reste le standard pour les petits acheteurs — hébergeurs, SaaS, réseaux d'entreprise — qui ont besoin d'un minimum d'espace adressable sans s'exposer à un ticket supérieur à 10 000 $. La taille moyenne des lots a cependant bondi à 108 165 IP, contre 72 941 IP au T3, ce qui signale un retour des gros acheteurs sur les blocs /16 et supérieurs.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. La répartition par RIR suggère que l'Europe (RIPE, 54,9 %) et l'Amérique du Nord (ARIN, 23,9 %) restent les deux pôles dominants, l'Asie-Pacifique captant environ 18 % des flux.Activité de Transferts

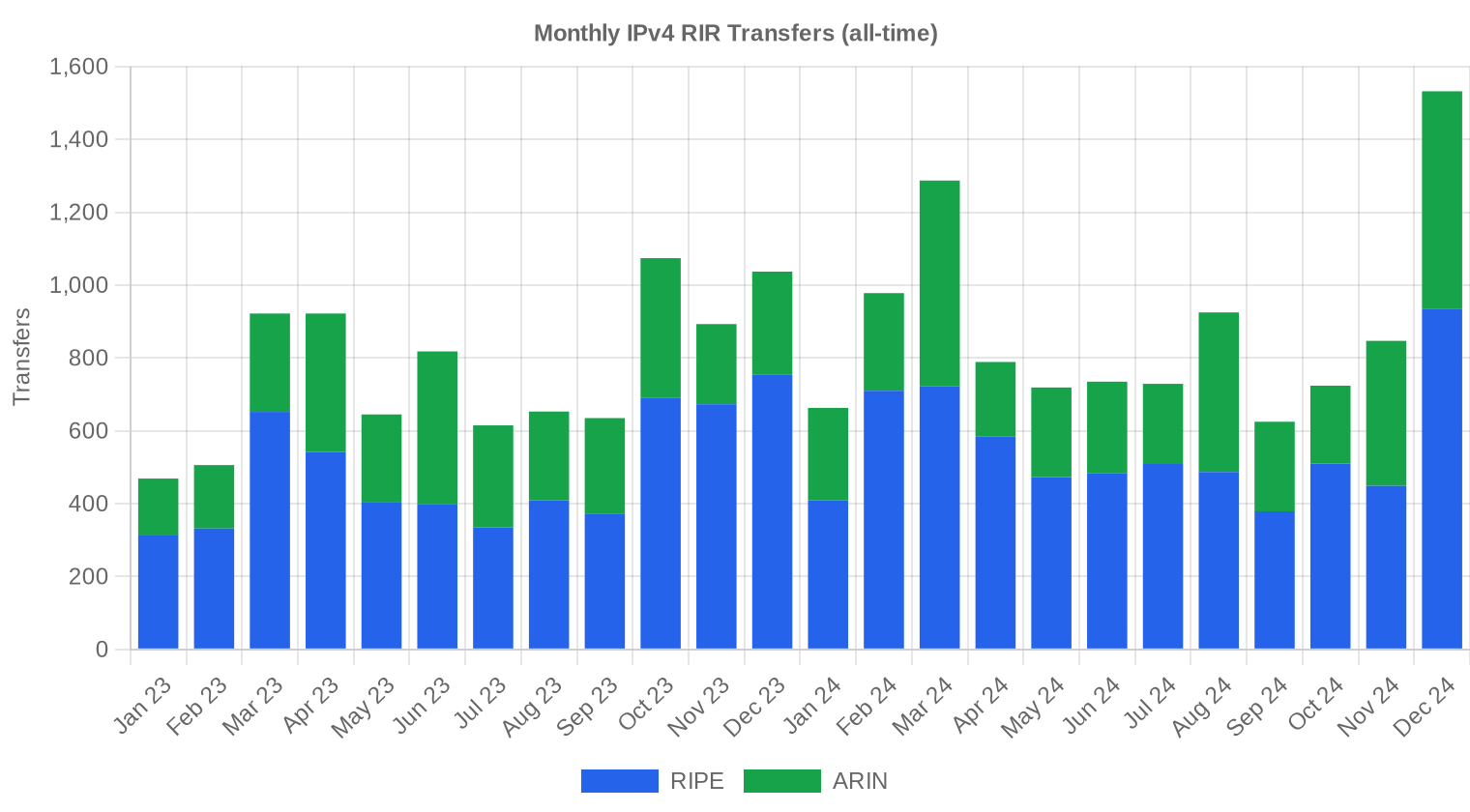

Les registres ont enregistré 3 103 transferts officiels au T4 2024. RIPE NCC concentre 1 893 transferts (61 %), ARIN suit avec 1 210 (39 %). Ce ratio confirme la prédominance du marché européen en termes de liquidité, même si les transferts ARIN portent souvent sur des blocs unitaires plus importants.Tendances de Transferts à Long Terme

Sur les 24 derniers mois suivis, le cumul atteint 19 742 transferts tous registres confondus. Le mois de décembre 2024 constitue le pic de la série, un phénomène classique de fin d'exercice où les entreprises finalisent leurs budgets d'infrastructure. La répartition longue période confirme la domination RIPE (63,5 %) face à ARIN (36,5 %), les autres RIR restant absents du circuit de transfert formel.| RIR | Transferts RIR |

|---|---|

| RIPE | 12 530 |

| ARIN | 7 212 |

| Transferts RIR | 19 742 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $32,84 d'ici décembre 2024, avec une estimation de $32,75 par IP pour le mois prochain.

- RIPE : projeté à $32,00 par IP le mois prochain, avec une tendance vers $32,50 d'ici décembre 2024.

- ARIN : projeté à $34,50 par IP le mois prochain, avec une tendance vers $35,50 d'ici décembre 2024.

- APNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $29,00 d'ici décembre 2024.

- LACNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2024.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $32,00 | $33,50 (+4,7%) | $33,00 (+3,1%) | moyenne |

| /23 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | moyenne |

| /22 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | moyenne |

| /21 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | moyenne |

| /20 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | faible |

| /19 | $35,00 | $34,50 (-1,4%) | $35,50 (+1,4%) | faible |

| /18-/16 | $31,00 | $31,50 (+1,6%) | $32,00 (+3,2%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $50,00 (-2,9%) | faible |

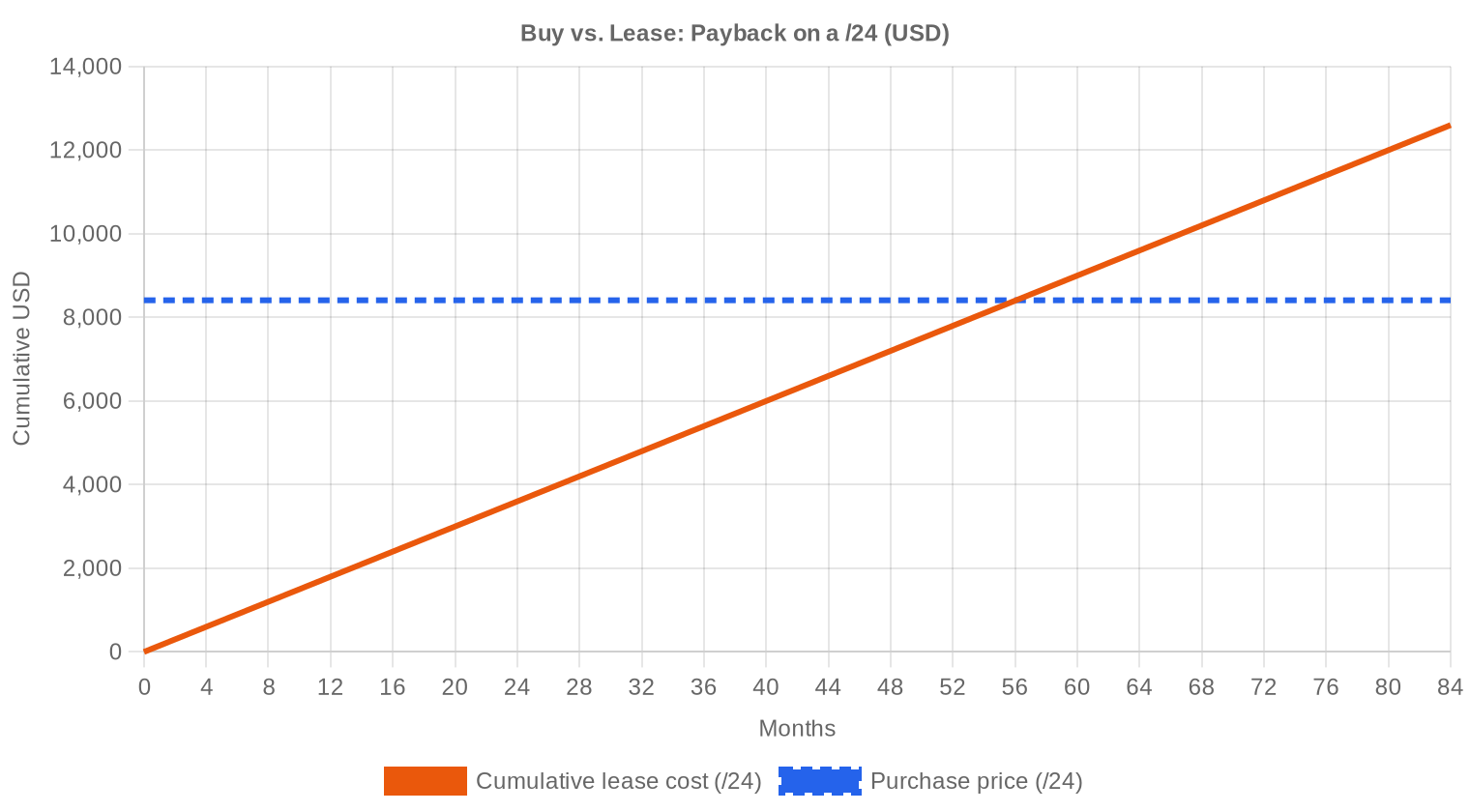

Avis de la Rédaction : Acheter ou Louer ?

L'arbitrage achat/location penche clairement en faveur de l'achat ce trimestre. À 0,5859 $/IP/mois en location contre 32,85 $/IP à l'achat, le point mort se situe à 56,1 mois, soit 4,7 ans. Pour tout opérateur dont l'horizon dépasse cinq ans — c'est-à-dire la quasi-totalité des FAI et des hébergeurs — acheter reste la décision rationnelle. Le rendement implicite de la location atteint 21,4 % annualisé : c'est un rendement de propriétaire, pas de locataire. Les prix de location n'ont pas baissé au même rythme que les prix d'achat, ce qui crée un spread favorable aux détenteurs de blocs. Notre recommandation : achat pour les utilisateurs finaux, conservation pour les investisseurs qui louent leur inventaire.| /24 Prix d'achat | $8 410 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,1 mois (4,7 an) |

| Rendement brut annuel | 21,4% |

Ce que Cela Signifie pour Vous

Acheteurs : Le repli de 4,9 % en glissement annuel et la stabilisation des prix autour de 32 $–33 $ créent un point d'entrée correct, sans être exceptionnel. Si votre besoin est immédiat, le T1 2025 ne devrait pas offrir de décote supplémentaire significative. Privilégiez APNIC ou RIPE si la géographie vous le permet : le premium ARIN de 2,81 $/IP n'est justifié que si vous avez impérativement besoin d'un bloc nord-américain.Vendeurs : Le volume de transactions en hausse de 65,6 % signale une liquidité retrouvée. C'est un bon moment pour mettre des blocs sur le marché, en particulier les /20 et /18 qui attirent les acheteurs institutionnels. Ne tardez pas : la tendance de prix reste orientée à la baisse en annuel.

Locataires : À 150 $/mois pour un /24, la location reste chère rapportée au coût d'achat (8 410 $ le bloc). Si votre horizon dépasse 4,7 ans, passez à l'achat. La location ne se justifie que pour des besoins ponctuels ou des projets à durée de vie inférieure à trois ans.

Détenteurs de blocs : Avec un rendement locatif de 21,4 % annuel, le marché du leasing reste extrêmement rémunérateur. Maintenez votre stratégie de location tant que le spread achat/location reste aussi favorable.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 se négocie autour de 8 410 $ le bloc au prix moyen du marché, mais les petits blocs supportent une prime par IP qui peut atteindre 40 $ sur ARIN. À l'autre extrémité du spectre, les transactions au-delà de 250 K$ — essentiellement des /18 et plus — représentent 21 lots pour 7,3 M$, soit un prix implicite par IP sensiblement inférieur à la médiane. L'écart de prix entre un /24 et un /16 atteint couramment 15 à 20 % par IP, un gradient qui récompense les acheteurs capables de mobiliser un ticket supérieur à 500 K$.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement des allocations IANA en 2011, le prix des adresses IPv4 a suivi une trajectoire haussière quasi continue, passant de moins de 5 $/IP à un pic au-dessus de 50 $/IP mi-2023 pour les blocs ARIN. L'annonce par AWS de la facturation des IPv4 publiques (à compter de février 2024, 0,005 $/h) a constitué un signal baissier fort, incitant les grands consommateurs cloud à rationaliser leur usage et relâchant de la demande marginale. Le marché s'est bifurqué : les blocs propres et bien documentés tiennent leurs prix, tandis que les blocs à historique douteux ou inscrits sur des listes noires se négocient avec une décote de 20 à 30 %. Le T4 2024 confirme un plateau autour de 32 $–33 $, nettement en retrait des sommets mais encore cinq à six fois au-dessus des prix de 2018.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, ce trimestre a été marqué par le retour des opérateurs de taille intermédiaire — FAI régionaux, hébergeurs spécialisés, fournisseurs d'infrastructure edge — qui alimentent le gros des 195 transactions sous 50 K$. Les sept transactions supérieures à 1 M$ (14 M$ au total) proviennent vraisemblablement de fournisseurs cloud et d'opérateurs télécoms consolidant leur inventaire. Côté vendeurs, les détenteurs historiques (universités, agences gouvernementales, entreprises ayant migré vers le cloud) continuent de libérer des blocs, et le rythme s'accélère à en juger par le volume de transferts officiels.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 21,4 %, un bloc IPv4 surpasse largement les obligations investment grade (5–6 %), l'immobilier commercial (6–8 % brut en zone euro) et se rapproche des rendements du private equity mid-market. Le risque de dépréciation du sous-jacent est réel mais graduel : -4,9 % sur un an, largement compensé par le flux locatif. En termes de Sharpe ratio informel, l'IPv4 reste un des actifs numériques les plus attractifs pour un investisseur capable de gérer l'illiquidité relative du marché.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,4% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse — Google rapporte environ 45 % de trafic IPv6 côté utilisateurs fin 2024 — mais le déploiement côté serveur et infrastructure reste très en retard. La majorité des déploiements cloud, CDN et hébergement continuent de nécessiter une adresse IPv4 fonctionnelle pour la compatibilité. La coexistence duale va se prolonger bien au-delà de 2030, ce qui soutient le plancher de valorisation des adresses IPv4.Demande d'Infrastructure IA et Cloud

La construction de clusters d'entraînement IA et de fermes d'inférence génère une demande IPv4 nouvelle et structurelle. Chaque nœud GPU exposé nécessite une connectivité réseau routable, et les architectures distribuées multiplient le besoin d'adresses publiques. Plusieurs transactions du T4 dans la tranche 250 K$–1 M$ correspondent vraisemblablement à des approvisionnements pour des datacenters orientés IA, un segment qui devrait continuer à tirer la demande en 2025.Ce Qui Détermine la Valeur d'un Bloc IPv4

Trois facteurs dominent la valorisation d'un bloc : la propreté (absence de blacklisting, pas d'historique de spam), le RIR d'origine (ARIN commande une prime de 8,6 % ce trimestre) et la transférabilité (les blocs legacy sont plus simples à déplacer que les blocs sous accord de service récent). L'ancienneté de l'allocation joue également : les blocs pré-ARIN ou pré-RIPE, alloués avant 1997, bénéficient souvent d'un statut legacy qui simplifie la due diligence.Vendre ou Louer : Cadre de Décision

Dans le contexte actuel — prix d'achat en repli modéré, rendement locatif à 21,4 % — la location reste la stratégie optimale pour les détenteurs qui ne subissent pas de contrainte de liquidité. Vendre se justifie si le bloc est petit (/24 ou /23), si les coûts de maintenance RIPE/ARIN pèsent sur la rentabilité, ou si le détenteur anticipe une accélération de la baisse des prix au-delà de 5 % par an.| /24 Prix d'achat | $8 410 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,1 mois (4,7 an) |

| Rendement brut annuel | 21,4% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE des 24 mois — interdiction de retransfert d'un bloc avant deux ans après acquisition — continue de restreindre la vélocité de l'offre sur le premier marché mondial. Ce verrou crée un effet de rareté artificielle qui soutient les prix RIPE dans le corridor 32 $–33 $, malgré le volume élevé de transferts. Les blocs acquis au pic de mi-2023 ne seront rééligibles au transfert qu'à partir de mi-2025, ce qui pourrait libérer une vague d'offre supplémentaire au S2 2025.Distribution par Taille de Transaction

La taille moyenne des transactions a bondi à 108 165 IP, contre 72 941 IP au T3 et 133 550 IP au T4 2023. Les petites transactions (< 50 K$) dominent en nombre avec 195 opérations, mais ne représentent que 3,4 M$ de valeur. À l'inverse, les sept transactions supérieures à 1 M$ pèsent 14 M$, soit plus de la moitié du volume financier du trimestre — un degré de concentration élevé qui reflète le retour des acheteurs institutionnels.Principaux Pays

En l'absence de données géographiques granulaires ce trimestre, la répartition par RIR sert de proxy. L'Europe (RIPE) capte 54,9 % des transactions, tirée historiquement par l'Allemagne, les Pays-Bas et le Royaume-Uni. L'Amérique du Nord (ARIN, 23,9 %) reste le deuxième pôle, tandis que l'Asie-Pacifique (APNIC, 16,5 %) progresse grâce à la demande indienne et sud-est asiatique.Impact du Programme BEAD

Le programme BEAD, doté de quelque 42 Md$ pour le déploiement du haut débit en zones rurales américaines, commence à se traduire en demande concrète d'adresses IPv4. Les FAI locaux et régionaux retenus comme bénéficiaires auront besoin de blocs /20 à /16 pour connecter leurs nouveaux abonnés. L'effet sur le marché ARIN devrait se matérialiser surtout au S2 2025, avec un risque de resserrement de l'offre sur les blocs de taille intermédiaire.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plusieurs centaines de millions d'adresses IPv4. La décision d'AWS de facturer les adresses publiques a redistribué les cartes : les clients optimisent, AWS récupère des blocs, et une partie est potentiellement recyclée en interne plutôt que remise sur le marché. Tant que les hyperscalers conservent leurs inventaires, l'offre secondaire reste structurellement limitée, ce qui établit un plancher sous les prix du marché.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs de la BCE et de la Fed se sont stabilisés au T4, ce qui desserre légèrement la contrainte sur les budgets d'investissement IT. Les entreprises qui avaient reporté leurs achats d'infrastructure en 2023 semblent avoir repris leurs programmes : c'est une explication plausible du bond de 65,6 % des transactions. Si les taux amorcent effectivement leur descente en 2025, l'effet devrait être marginal sur les prix IPv4 — la demande est davantage dictée par les besoins techniques que par le coût du capital.Mise à Jour et Calibration du Modèle

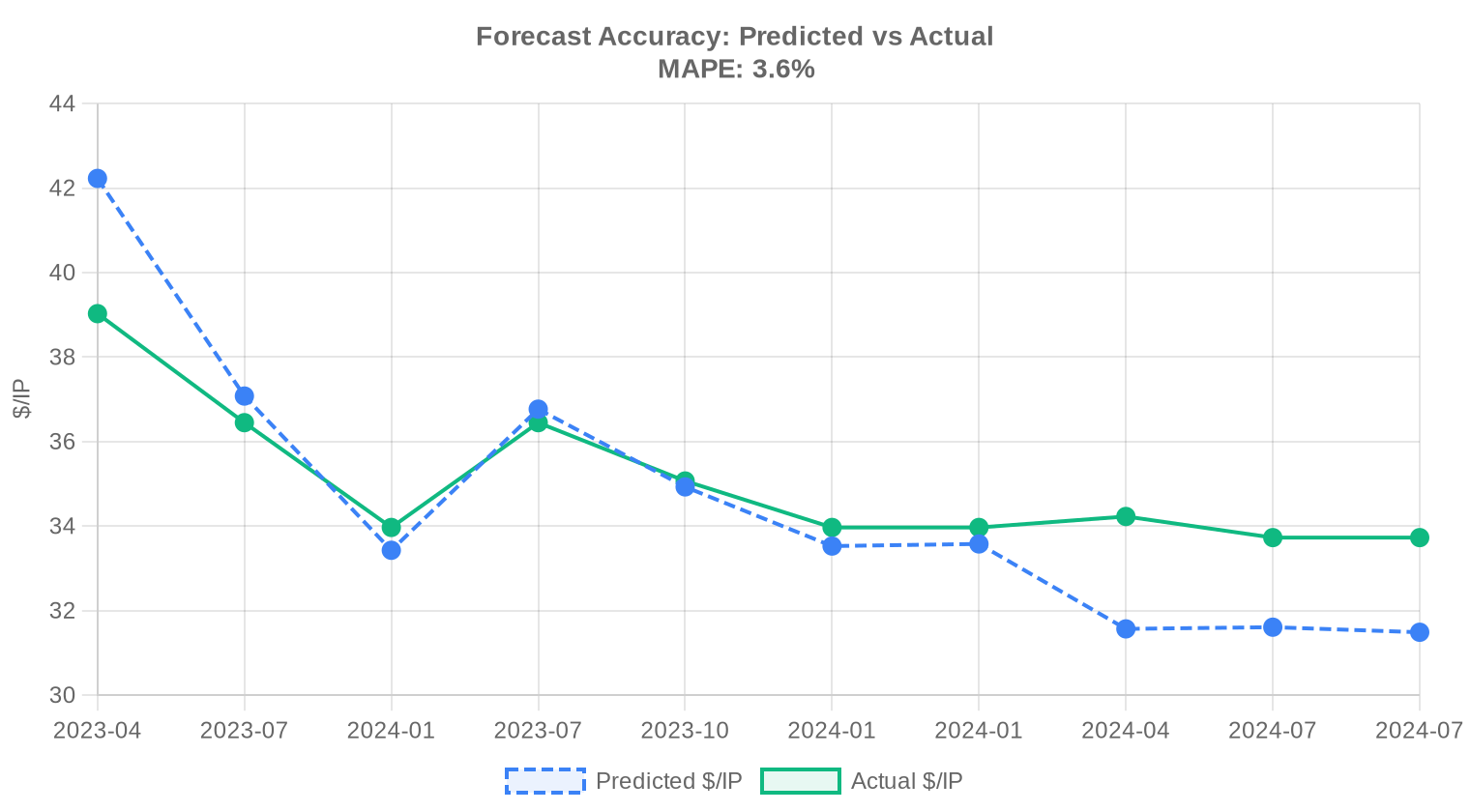

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen par adresse IPv4 observé au T4 2024 ?

Le prix moyen s'établit à 32,85 $ par adresse, avec une médiane à 32 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des prix sur le trimestre.

Combien de transactions ont été enregistrées sur le marché secondaire au quatrième trimestre 2024 ?

Le marché a comptabilisé 255 transactions portant sur un total de 837 888 adresses IPv4, pour un volume global de 27,6 millions de dollars. La taille moyenne d'une opération ressort à environ 108 165 adresses.

Pourquoi les blocs ARIN se négocient-ils plus cher que les blocs RIPE au T4 2024 ?

Le prix moyen ARIN atteint 35,33 $ contre 32,52 $ pour RIPE, soit une prime d'environ 8,6 %. Cette décote relative des blocs RIPE s'explique par une offre plus abondante — RIPE concentre 54,9 % du volume transigé — et par une demande nord-américaine structurellement soutenue pour les ressources ARIN.

Quel registre régional affiche les prix les plus bas ce trimestre ?

LACNIC présente le prix moyen le plus faible à 28,96 $ par adresse (médiane : 28 $). Ce positionnement reflète un marché plus étroit — seulement 12 transactions sur 18 176 adresses — et une liquidité réduite dans la zone Amérique latine et Caraïbes.

Quelle est la fourchette de prix constatée au T4 2024 tous registres confondus ?

Les prix oscillent entre un plancher de 26 $ et un plafond de 45 $ par adresse. Le maximum a été observé sur un bloc ARIN, tandis que le minimum provient également de la zone ARIN, illustrant la forte dispersion propre à ce registre.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du marché ?

L'analyse d'amortissement indique un seuil de rentabilité à 56,1 mois, soit environ 4,7 ans. Pour un besoin supérieur à cette durée, l'acquisition est plus avantageuse. Le rendement locatif annuel ressort à 21,4 %, ce qui rend la location coûteuse sur le long terme : le verdict est clairement en faveur de l'achat.

Quel est le coût mensuel de location d'un bloc /24 au T4 2024 ?

Le tarif de location s'établit à environ 150 $ par mois pour un /24 (256 adresses), soit 0,5859 $ par adresse et par mois. Ces données sont issues d'un échantillon de 44 contrats, principalement sur la zone RIPE.

Quel préfixe domine les transactions ce trimestre ?

Le /24 reste le préfixe le plus échangé avec 89 transactions, confirmant la fragmentation du marché. Les petits blocs constituent l'essentiel de l'activité transactionnelle, même si les opérations de plus grande taille concentrent la majorité de la valeur.

Comment se répartit la valeur des transactions par tranche de montant ?

Les sept opérations supérieures à 1 M$ représentent à elles seules 14 M$, soit plus de 50 % de la valeur totale du trimestre. À l'inverse, les 195 transactions inférieures à 50 K$ ne pèsent que 3,4 M$. Le marché reste très concentré en valeur sur un nombre limité de grandes opérations.

Quels risques comporte l'achat d'un bloc IPv4 à 45 $ par adresse, le maximum constaté ce trimestre ?

Acquérir au sommet de la fourchette expose l'acheteur à un risque de surévaluation — la médiane du marché n'est que de 32 $. Le différentiel de 40 % par rapport à la médiane implique un délai d'amortissement significativement allongé et une moindre liquidité en cas de revente.

Quelles erreurs faut-il éviter lors d'un premier achat sur le marché IPv4 ?

Trois erreurs fréquentes : négliger la vérification de la réputation du bloc (listes noires, historique de spam), sous-estimer les délais de transfert inter-RIR, et ne pas comparer les prix entre registres. Au T4 2024, l'écart ARIN-APNIC atteint près de 4 $ par adresse — une diligence élémentaire s'impose.

La tendance haussière de 2,63 % observée ce trimestre est-elle significative ?

Une progression de 2,63 % sur un trimestre, annualisée à environ 10-11 %, reste modérée dans l'historique du marché IPv4. Elle confirme néanmoins un trend haussier soutenu. Les prévisions tablent sur un prix de 32,84 $ en fin d'année, cohérent avec cette dynamique.

Comment se comporte le marché APNIC par rapport aux autres registres au T4 2024 ?

APNIC affiche un prix moyen de 31,43 $ sur 42 transactions couvrant 150 784 adresses. Les prix sont contenus dans une fourchette étroite (27-35 $), suggérant un marché plus standardisé que celui d'ARIN où la dispersion est nettement supérieure.

Quel est le volume de transferts enregistré auprès des RIR au T4 2024 ?

Un total de 3 103 transferts a été enregistré, dont 1 893 chez RIPE (63,5 %) et 1 210 chez ARIN (36,5 %). APNIC, LACNIC et AFRINIC n'affichent aucun transfert sur cette période dans nos données, ce qui traduit soit un décalage de reporting, soit une activité effectivement nulle.

Pourquoi AFRINIC n'enregistre-t-il aucune transaction ce trimestre ?

AFRINIC n'affiche zéro transaction et zéro transfert au T4 2024. La situation de gouvernance toujours fragile du registre africain, combinée à l'incertitude juridique entourant la validité de certains blocs, continue de geler l'activité transactionnelle dans cette zone.

La transition vers IPv6 menace-t-elle la valeur des adresses IPv4 à court terme ?

Pas dans l'horizon prévisible. Le taux d'adoption d'IPv6, bien qu'en progression, reste insuffisant pour couvrir l'ensemble des besoins opérationnels. La tendance haussière de 2,63 % au T4 2024 et les prévisions fiables à 32,84 $ en décembre confirment que le marché n'intègre pas de dépréciation liée à IPv6.

Quels sont les risques d'investir dans des blocs LACNIC au prix actuel de 28,96 $ ?

Le prix attractif masque des risques réels : liquidité faible (12 transactions seulement), processus de transfert plus lent, et base d'acheteurs potentiels réduite pour une revente ultérieure. L'écart de prix avec ARIN (6,37 $ par adresse) ne compense pas nécessairement ces contraintes.

Quel a été le mois le plus actif en transferts sur les 24 derniers mois ?

Décembre 2024 constitue le pic d'activité sur la fenêtre glissante de 24 mois, avec un cumul de 19 742 transferts enregistrés sur l'ensemble de la période. Ce pic de fin d'année est cohérent avec les cycles budgétaires des entreprises.

Combien coûte un bloc /24 à l'achat au T4 2024 ?

Sur la base du prix moyen de 32,85 $ par adresse, un bloc /24 (256 adresses) revient à environ 8 410 $. En zone ARIN, ce coût monte à environ 9 044 $, contre 8 325 $ en zone RIPE. Ces écarts justifient une analyse RIR systématique avant toute acquisition.

Le rendement locatif de 21,4 % par an est-il soutenable ?

Ce rendement, calculé sur la base d'un loyer mensuel de 0,5859 $ rapporté à un prix d'achat de 32,85 $, apparaît élevé par rapport aux standards des actifs numériques. Il reflète la rareté de l'offre locative et pourrait se comprimer si davantage de détenteurs choisissent de monétiser leurs blocs via la location.

Comment le marché se structure-t-il entre petites et grandes transactions ?

Le marché est bipolaire. En nombre, les transactions inférieures à 50 K$ dominent largement (195 sur 255, soit 76 %). En valeur, les 7 opérations dépassant 1 M$ captent plus de la moitié du volume financier (14 M$ sur 27,6 M$). Cette concentration est caractéristique d'un marché de gré à gré.

Quelle est la fiabilité des prévisions de prix pour fin 2024 ?

Le modèle est qualifié de fiable et projette un prix de 32,84 $ par adresse pour décembre 2024, quasi identique à la moyenne observée de 32,85 $. La convergence entre observation et prévision suggère un marché en phase de stabilisation à court terme.

Quels pièges guettent un acheteur qui se fie uniquement au prix moyen du marché ?

Le prix moyen de 32,85 $ masque une dispersion de 26 $ à 45 $, soit un écart de 73 %. Taille du bloc, RIR d'origine, réputation des adresses et urgence de la transaction influencent considérablement le prix final. Un acheteur non averti risque de surpayer un bloc de qualité médiocre.

RIPE concentre-t-il toujours la majorité de l'activité au T4 2024 ?

Oui, sans ambiguïté. RIPE représente 54,9 % des adresses transigées (508 672 IP), 54,9 % du nombre de transactions (140 sur 255) et 61,2 % de la valeur totale (16,9 M$). Le registre européen demeure l'épicentre de la liquidité du marché IPv4 mondial.

Un investisseur institutionnel devrait-il considérer les adresses IPv4 comme une classe d'actifs au T4 2024 ?

Les fondamentaux plaident en ce sens : rendement locatif de 21,4 %, tendance haussière de 2,63 % sur le trimestre, et un marché de 27,6 M$ sur le seul T4. Toutefois, l'absence de standardisation, la liquidité variable selon les RIR et les risques opérationnels (réputation des blocs, transferts) imposent une expertise sectorielle que peu de gérants généralistes possèdent.