16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour janvier 2026, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

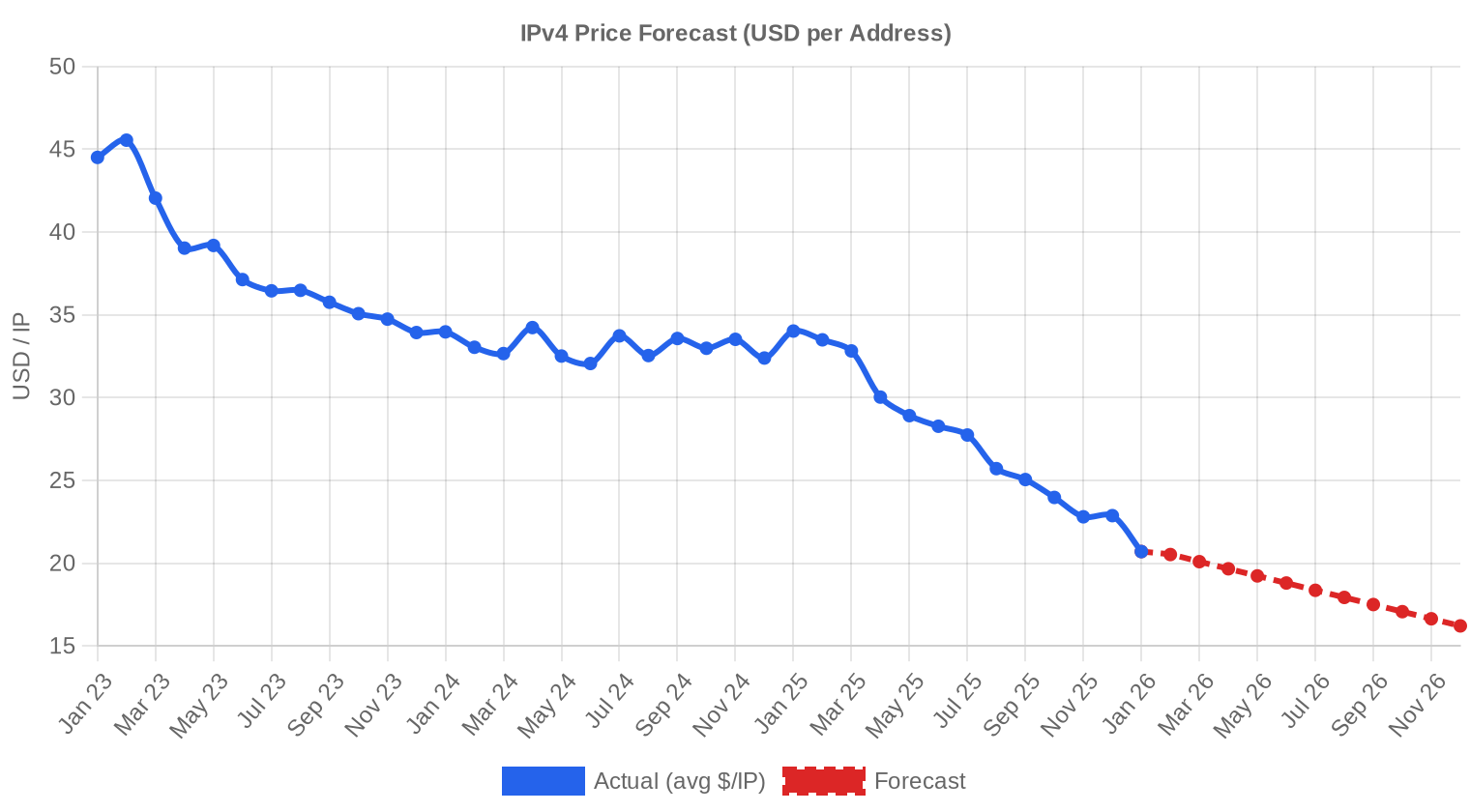

Le marché IPv4 ouvre l'année 2026 sur un prix moyen de 20,70 $ par adresse, en repli de 39,2 % par rapport à janvier 2025. 88 transactions ont porté sur 978 432 adresses pour un volume total de 10,47 M$. La médiane s'établit à 20,95 $, proche de la moyenne, ce qui signale une distribution des prix relativement symétrique malgré un écart min-max considérable (8,50 $ à 41 $). La tendance reste baissière avec un recul de 2,06 % sur la régression mensuelle — aucun signe de stabilisation pour le moment.Aperçu du Marché

| Transactions | 88 |

| Adresses IP Échangées | 978 432 |

| Valeur de Marché Estimée | $10 473 851 |

| Prix Moyen / IP | $20,70 |

| Prix Médian / IP | $20,95 |

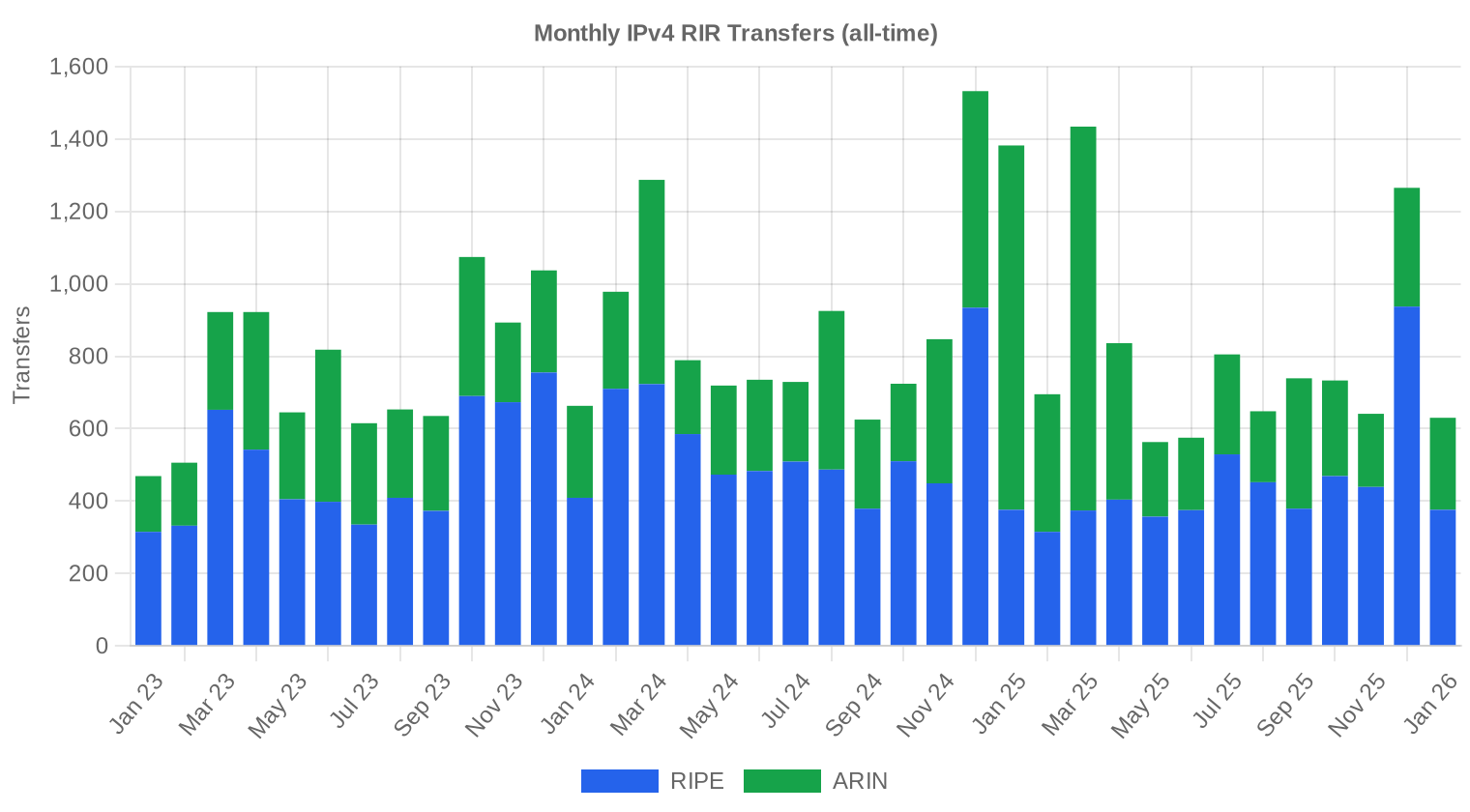

| Transferts RIR | 630 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (January 2025) | Variation |

|---|---|---|---|

| Transactions | 88 | 84 | +4,8% |

| Adresses IP Échangées | 978 432 | 83 712 | +1 068,8% |

| Valeur de Marché Estimée | $10 473 851 | $2 733 540 | +283,2% |

| Prix Moyen / IP | $20,70 | $34,02 | -39,2% |

| Transferts RIR | 630 | 1 382 | -54,4% |

Dynamique des Prix

L'amplitude des prix en janvier — de 8,50 $ à 41 $ — reflète une dispersion extrême entre blocs ARIN de grande taille négociés avec décote et petits lots APNIC traités à 25 $. La convergence moyenne-médiane (20,70 $ vs 20,95 $) masque cette hétérogénéité. Le recul de 39,2 % en glissement annuel constitue la plus forte compression de prix observée depuis le pic de 2023 ; l'effet Amazon — la facturation AWS des IPv4 publiques entrée en vigueur en février 2024 — continue de libérer des blocs dormants sur le marché secondaire, alimentant l'offre et pesant sur les cours. La régression pointe à -2,06 % sur le mois, cohérente avec le modèle de décrue progressive que nous anticipions dès l'automne dernier.

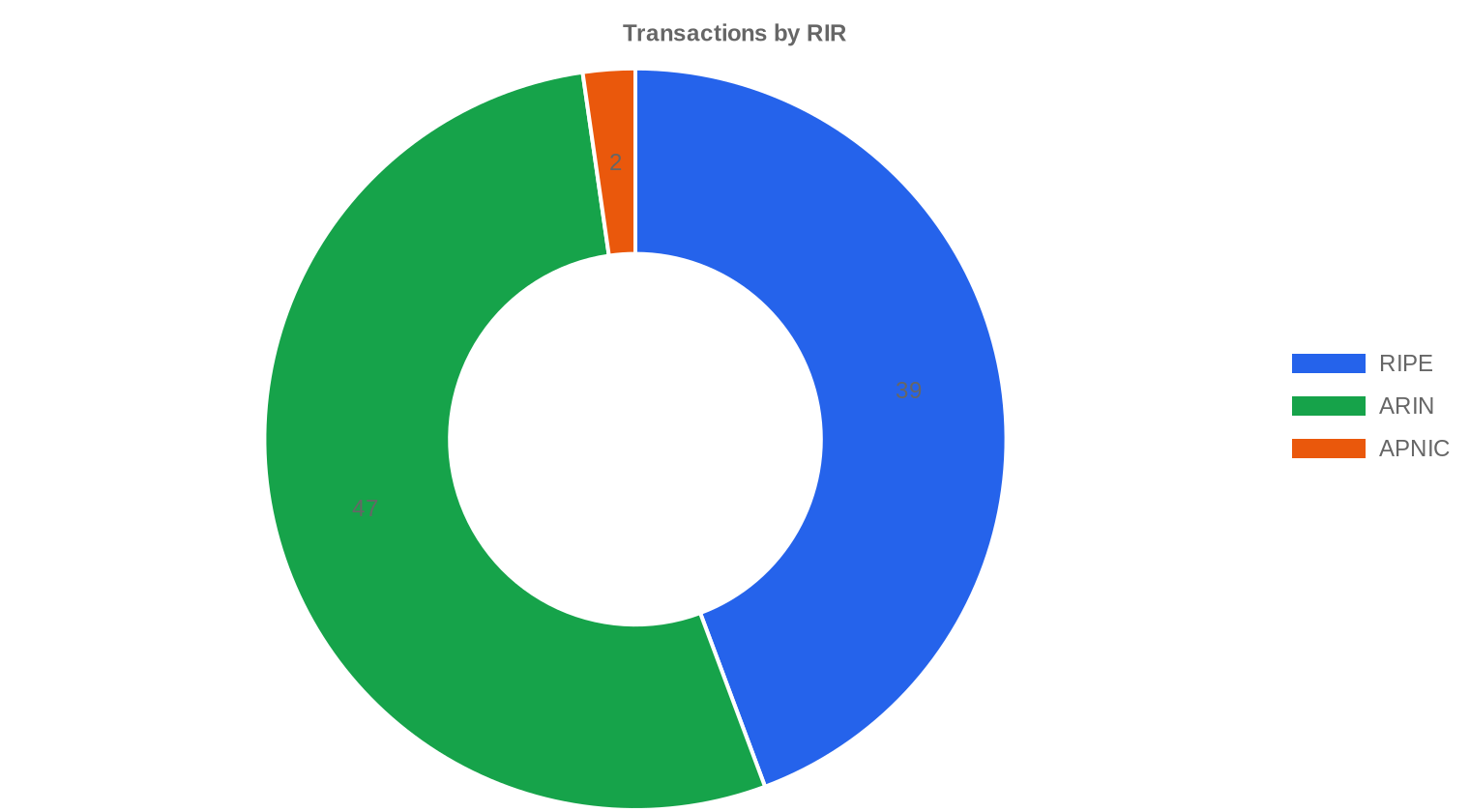

Prix par RIR

ARIN domine le volume avec 53,4 % des adresses échangées mais affiche le prix moyen le plus bas à 19,90 $, tiré vers le bas par plusieurs gros blocs traités entre 8,50 $ et 15 $. RIPE reste plus cher de 7,7 % avec une moyenne à 21,43 $ et une médiane à 21 $, ce qui s'explique par la contrainte de la règle des 24 mois et un marché structurellement plus étroit. APNIC, sur seulement 2 transactions portant sur 5 120 adresses, s'affiche à 25 $ — la prime Asie-Pacifique persiste mais le faible échantillon interdit toute généralisation. LACNIC et AFRINIC restent muets ce mois-ci.ARIN : 19,90 $/IP sur 47 transactions (87,9 % du volume en adresses).

RIPE NCC : 21,43 $/IP sur 39 transactions (11,6 % du volume).

APNIC : 25,00 $/IP sur 2 transactions (0,5 % du volume).

LACNIC : aucune transaction enregistrée.

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,43 | $21,00 | 113 152 | 376 | $20,00 | $15,50 |

| ARIN | 47 | $19,90 | $20,45 | 860 160 | 254 | $19,50 | $15,00 |

| APNIC | 2 | $25,00 | $25,00 | 5 120 | 0 | $24,50 | $21,00 |

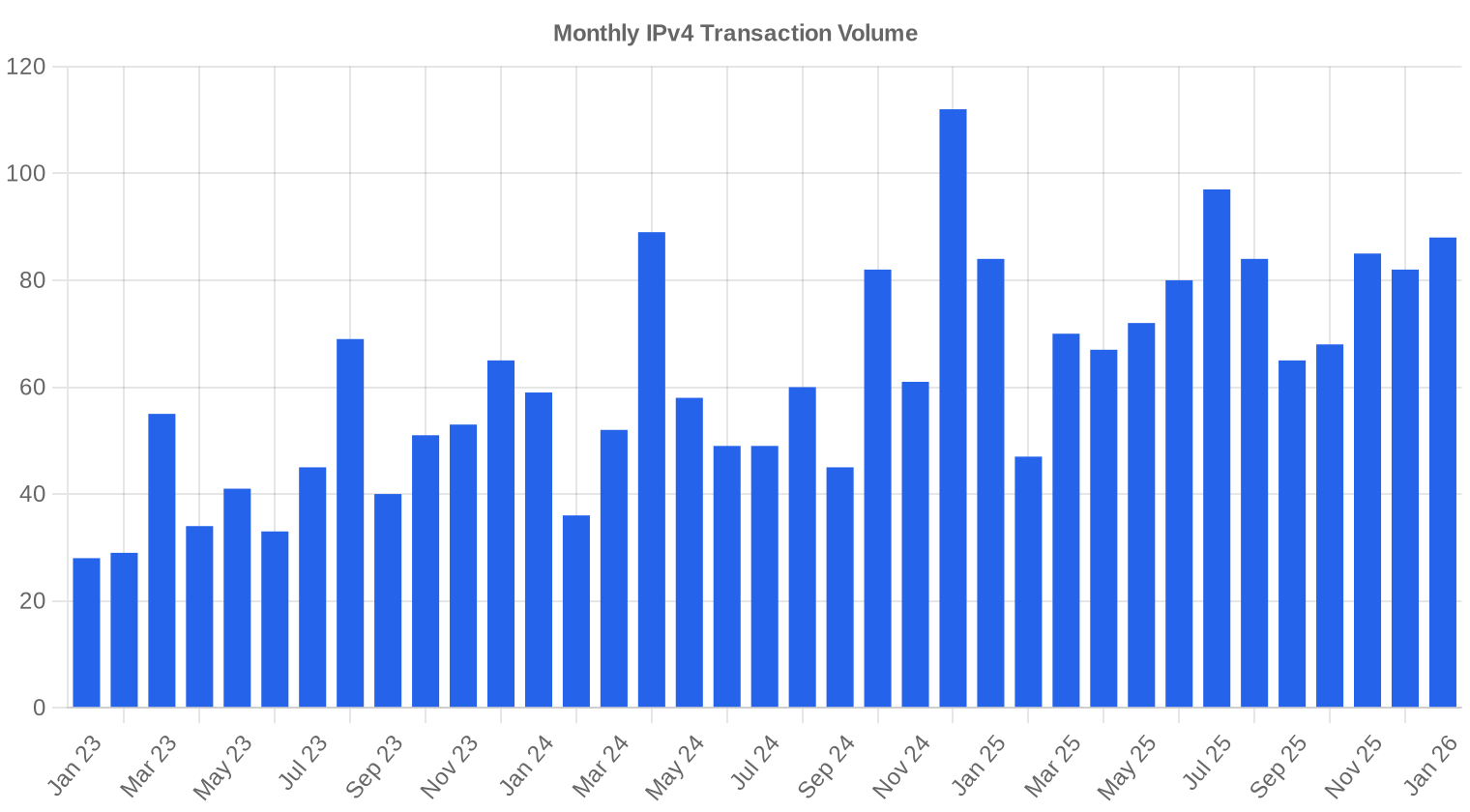

Volume de Transactions

Offre et Tailles de Bloc

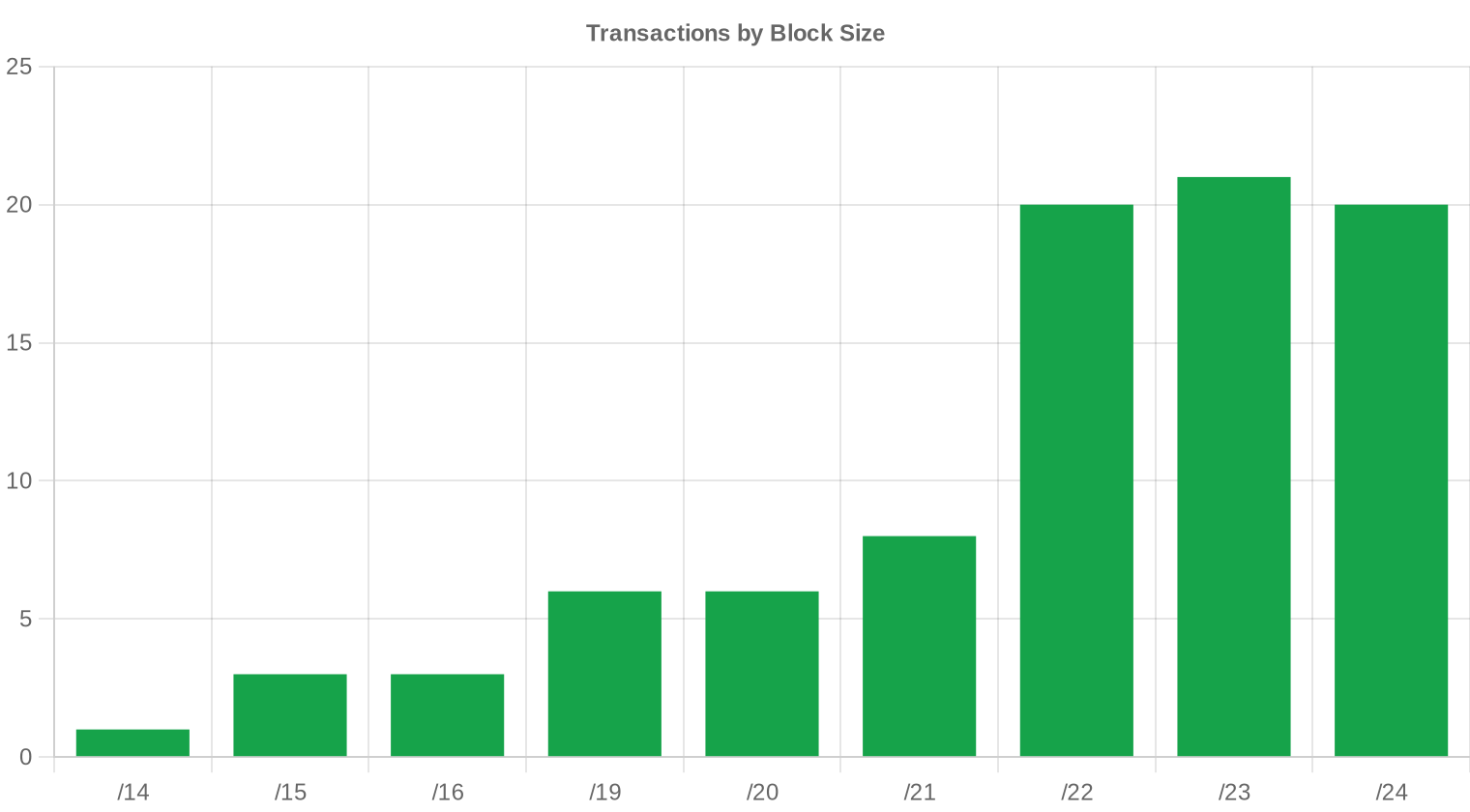

Le /23 domine avec 21 transactions, format privilégié par les opérateurs mid-market qui ont besoin de 512 adresses — assez pour un déploiement ciblé, pas assez pour justifier les frais de due diligence d'un /16. La taille moyenne des lots atteint 119 021 adresses, un chiffre gonflé par 7 méga-transactions dépassant chacune le million de dollars et totalisant 17,6 M$ à elles seules. L'essentiel du marché en nombre de deals (69 sur 88) reste concentré sous la barre des 50 000 $.

Activité Géographique

Les États-Unis captent 36 transactions sur 88, soit 41 % du marché — dominance attendue vu le poids d'ARIN et la demande des datacenters américains. Le Royaume-Uni (11 transactions) et les Pays-Bas (7) complètent le podium ; les Pays-Bas restent surreprésentés par rapport à leur taille économique, portés par l'écosystème d'hébergement d'Amsterdam. Le Canada affiche 6 opérations, l'Ukraine apparaît dans 3 transactions (dont 2 cross-border), signe d'une activité persistante malgré le contexte géopolitique.Activité de Transferts

630 transferts officiels ont été enregistrés auprès des RIR en janvier, un volume qui dépasse largement le nombre de transactions de marché (88) car il inclut les transferts intra-groupe et les réorganisations sans composante financière. RIPE mène avec 376 transferts contre 254 pour ARIN — un ratio inversé par rapport au volume transactionnel, ce qui confirme l'intensité des mouvements d'inventaire internes en zone RIPE.Tendances de Transferts à Long Terme

Sur 37 mois de suivi, le cumul atteint 30 688 transferts. Le pic mensuel reste décembre 2024, période où la vague de restructurations post-AWS a engendré un afflux massif de blocs sur le marché. Les 630 transferts de janvier 2026 s'inscrivent dans une normalisation progressive après cette période d'activité exceptionnelle.| RIR | Transferts RIR |

|---|---|

| RIPE | 18 312 |

| ARIN | 12 376 |

| Transferts RIR | 30 688 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $16,21 d'ici décembre 2026, avec une estimation de $19,46 par IP pour le mois prochain.

- RIPE : projeté à $20,00 par IP le mois prochain, avec une tendance vers $15,50 d'ici décembre 2026.

- ARIN : projeté à $19,50 par IP le mois prochain, avec une tendance vers $15,00 d'ici décembre 2026.

- APNIC : projeté à $24,50 par IP le mois prochain, avec une tendance vers $21,00 d'ici décembre 2026.

- LACNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2026.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $23,00 | $22,50 (-2,2%) | $19,00 (-17,4%) | moyenne |

| /23 | $21,50 | $21,00 (-2,3%) | $17,50 (-18,6%) | moyenne |

| /22 | $20,50 | $20,00 (-2,4%) | $16,50 (-19,5%) | moyenne |

| /21 | $17,83 | $17,50 (-1,9%) | $14,00 (-21,5%) | faible |

| /20 | $17,00 | $17,00 (0,0%) | $14,50 (-14,7%) | faible |

| /19 | $15,00 | $15,00 (0,0%) | $12,50 (-16,7%) | faible |

| /18-/16 | $10,00 | $10,00 (0,0%) | $8,50 (-15,0%) | faible |

| /15-up | $9,25 | $9,00 (-2,7%) | $7,50 (-18,9%) | faible |

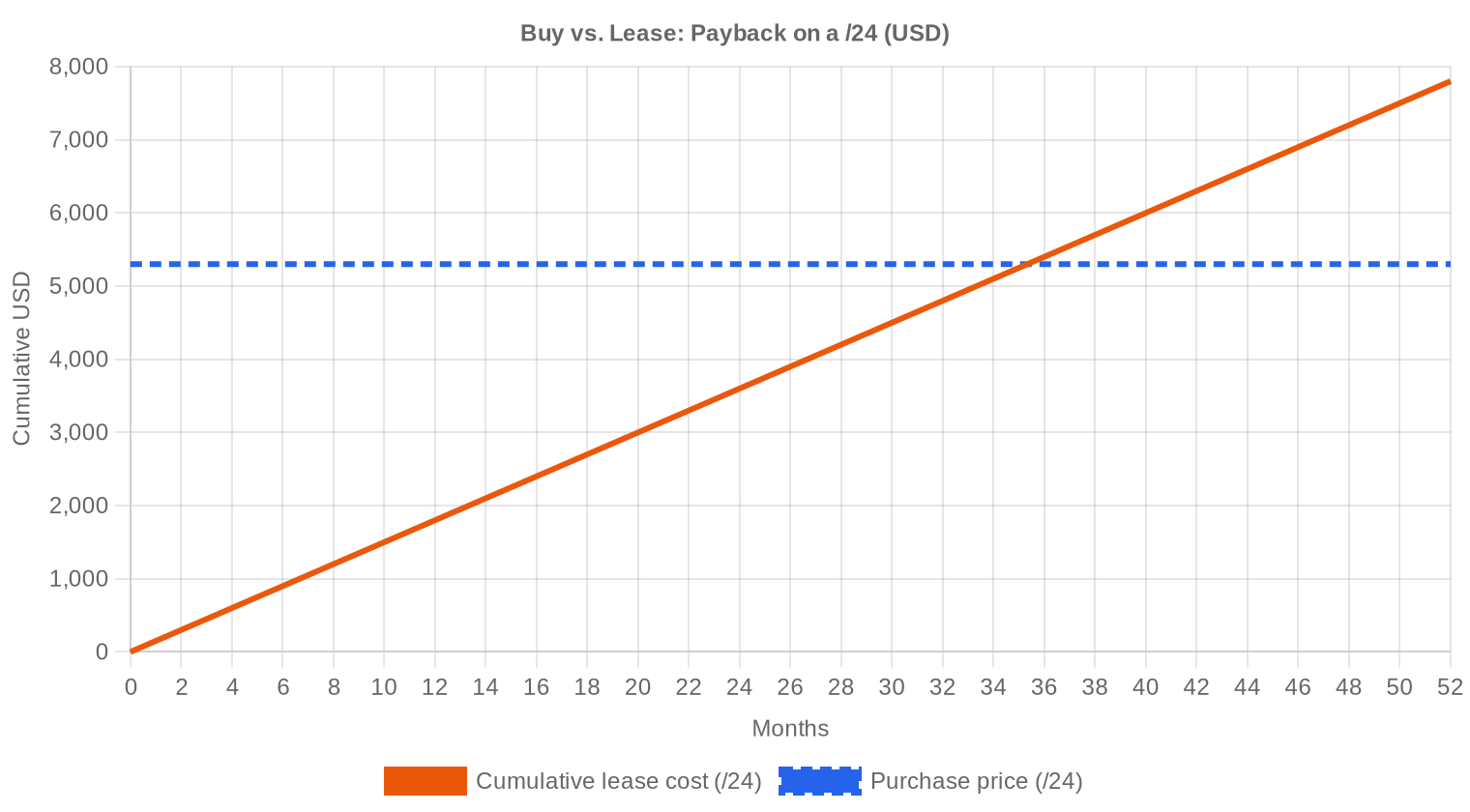

Avis de la Rédaction : Acheter ou Louer ?

Le verdict achat-location penche clairement en faveur de l'achat ce mois-ci. Au prix moyen de 20,70 $ par IP, un bloc /24 revient à 5 299 $. En location, le même bloc coûte 150 $ par mois chez RIPE, soit 1 800 $ par an. Le point mort se situe à 35,3 mois — moins de 3 ans. Avec un rendement locatif implicite de 34 % par an pour le détenteur, l'acquisition reste la stratégie rationnelle pour tout opérateur dont l'horizon dépasse 3 ans. Si les prix poursuivent leur baisse vers 16 $ comme le suggère le modèle, le point mort se rapprochera encore. Les acheteurs opportunistes auraient pourtant intérêt à attendre le second semestre si leur besoin n'est pas immédiat.| /24 Prix d'achat | $5 299 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 35,3 mois (2,9 an) |

| Rendement brut annuel | 34,0% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché vous est favorable. La baisse de 39 % sur un an offre des points d'entrée historiquement bas. Pour des besoins immédiats, exécutez maintenant — la fourchette 19-21 $ sur ARIN et RIPE est compétitive. Pour des besoins différables, le modèle suggère des prix encore inférieurs au second semestre.Vendeurs : chaque mois d'attente érode la valeur de vos blocs. Si vous détenez de l'inventaire non stratégique, la fenêtre de cession se referme progressivement. Les blocs RIPE propres autour de 21 $ trouvent encore preneurs rapidement ; les lots ARIN au-delà de /20 nécessitent désormais des décotes de 10-15 % pour se placer.

Loueurs : à 0,59 $ par IP et par mois, la location reste une option viable pour les besoins de court terme (campagnes, tests, migrations). Au-delà de 35 mois, l'achat est mathématiquement préférable.

Détenteurs de blocs : le rendement locatif de 34 % annualisé est exceptionnel rapporté à toute classe d'actifs comparable. Monétisez vos blocs inutilisés via la location plutôt que de les laisser dormir.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

La prime au /24 persiste : les petits blocs se négocient entre 25 $ et 30 $ par IP chez RIPE, soit un premium de 20 à 40 % par rapport aux lots /18 et plus. Les gros blocs ARIN touchent des planchers à 8,50 $ — un niveau qui reflète à la fois la puissance de négociation des gros acheteurs et la pression vendeuse sur les lots legacy. Le /16 complet reste le format le plus liquide au-delà du million de dollars, mais les acheteurs sont désormais en position de force dans cette tranche.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement IANA de 2011, les prix IPv4 ont suivi une trajectoire parabolique jusqu'au pic de 50-55 $ par IP observé mi-2023. L'annonce par AWS en juillet 2023 de la facturation des adresses IPv4 publiques à 0,005 $/heure a déclenché un retournement structurel — les entreprises ont commencé à restituer et revendre leurs blocs inutilisés. Le marché a perdu près de 60 % depuis ce sommet. La question n'est plus de savoir si les prix baissent, mais où se situe le plancher — notre modèle vise 16 $ en décembre 2026, mais la zone des 12-14 $ n'est pas exclue en 2027.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les fournisseurs cloud de taille intermédiaire, les FAI régionaux et les opérateurs de datacenters constituent le gros de la demande. Les hyperscalers achètent peu sur le marché secondaire — ils disposent déjà de stocks massifs et optimisent l'utilisation via NAT et IPv6. Côté vendeurs, les héritiers de blocs legacy (universités, agences gouvernementales, entreprises industrielles) et les sociétés en restructuration alimentent l'offre de manière régulière.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 34 %, un bloc IPv4 surpasse largement l'immobilier commercial (5-7 %), les obligations investment grade (4-5 %) et le S&P 500 sur sa moyenne historique (10-11 %). Ce rendement doit cependant être pondéré par le risque de dépréciation du sous-jacent : si le prix par IP passe de 20,70 $ à 16,21 $ comme anticipé, la perte en capital absorbe une partie significative du revenu locatif. L'IPv4 reste un actif de niche, illiquide, mais avec un profil cash-flow difficilement égalable à court terme.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 34,0% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse — Google mesure environ 45 % de son trafic en IPv6 début 2026 — mais la longue traîne des systèmes legacy, des équipements industriels et des réseaux d'entreprise maintient une demande structurelle pour IPv4. La coexistence duale stack s'étendra vraisemblablement au-delà de 2030. IPv4 n'est pas un actif mourant ; c'est un actif en amortissement lent dont la courbe de dépréciation est désormais prévisible.Demande d'Infrastructure IA et Cloud

Le déploiement des fermes d'inférence IA génère une demande d'adressage IPv4 concentrée sur les blocs /20 à /18, dimensionnés pour les clusters de 4 000 à 16 000 nœuds. Cette demande reste toutefois marginale en volume par rapport aux besoins des FAI et des hébergeurs classiques. Les hyperscalers IA (Microsoft, Google, xAI) puisent dans leurs stocks existants plutôt que sur le marché secondaire.Ce Qui Détermine la Valeur d'un Bloc IPv4

Un bloc propre — aucune présence sur les listes noires, historique d'utilisation légitime, allocation datant d'avant 2010 — commande une prime de 10 à 15 % par rapport à un bloc de même taille avec un passif de spam ou d'abus. La transférabilité RIR reste le premier critère de valorisation : un bloc ARIN librement transférable vers APNIC vaut structurellement plus qu'un bloc RIPE soumis à la règle des 24 mois.Vendre ou Louer : Cadre de Décision

En environnement baissier comme celui de janvier 2026, la location constitue la stratégie optimale pour les détenteurs qui anticipent un usage futur de leurs blocs — elle génère 34 % de rendement annualisé sans perte en capital irréversible. La vente est préférable pour ceux qui n'ont aucune intention de réutiliser leurs adresses : chaque trimestre d'attente dans un marché en décrue coûte entre 5 et 8 % de valeur.| /24 Prix d'achat | $5 299 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 35,3 mois (2,9 an) |

| Rendement brut annuel | 34,0% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE des 24 mois — interdisant la revente d'un bloc pendant deux ans après acquisition — contraint mécaniquement l'offre en zone RIPE et maintient un écart de prix de 7 à 10 % par rapport à ARIN, où aucune restriction comparable n'existe. Cette règle crée aussi un effet de pipeline prévisible : les blocs achetés début 2024 ne seront re-transférables qu'à partir de début 2026, ce qui pourrait alimenter un supplément d'offre RIPE au second semestre.Distribution par Taille de Transaction

69 transactions sur 88 (78 %) se situent sous les 50 000 $, pour un total cumulé de seulement 1,09 M$ — le marché de détail. À l'autre extrémité, 7 méga-deals dépassant chacun le million de dollars totalisent 17,6 M$, soit plus que l'ensemble du volume restant. La taille moyenne par transaction atteint 119 021 adresses, en forte hausse par rapport aux 32 542 adresses de janvier 2025 — signe que les gros blocs ARIN trouvent preneurs à des niveaux de prix qui n'existaient pas il y a douze mois.Principaux Pays

Les États-Unis dominent avec 36 transactions, reflet du poids d'ARIN et de la concentration des datacenters nord-américains. Le Royaume-Uni (11 deals) bénéficie de sa position de hub européen post-Brexit, avec des opérateurs qui arbitrent entre blocs RIPE et ARIN. Les Pays-Bas (7 deals) confirment le rôle d'Amsterdam comme plaque tournante de l'hébergement européen — un marché petit en taille mais dense en transactions IPv4 par habitant.Impact du Programme BEAD

Le programme BEAD, doté de 42,5 milliards de dollars pour le déploiement du haut débit rural aux États-Unis, commence à se matérialiser en commandes concrètes d'infrastructure réseau. Les FAI régionaux sélectionnés ont besoin de blocs /20 à /18 pour adresser leurs nouveaux abonnés, ce qui devrait soutenir la demande ARIN sur les tailles moyennes au cours de 2026-2027. L'impact sur les prix sera limité si l'offre continue de croître, mais le programme pourrait créer des tensions ponctuelles sur les blocs propres de taille intermédiaire.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plus de 100 millions d'adresses IPv4 — un stock qui représente plusieurs années de demande du marché secondaire. Toute décision de monétisation partielle de ces stocks écraserait les prix. Pour l'instant, les hyperscalers privilégient l'optimisation interne (NAT, IPv6) et la facturation de l'usage IPv4 à leurs clients, ce qui libère indirectement des blocs sur le marché via les restitutions des utilisateurs finaux.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs de la Fed et de la BCE, stabilisés autour de 3,5-4 % début 2026, maintiennent un coût du capital modéré qui ne freine pas les acquisitions d'infrastructure réseau. Les budgets IT des entreprises restent orientés vers le cloud et l'IA, ce qui soutient indirectement la demande IPv4 auprès des fournisseurs d'infrastructure. Le risque macro principal reste un ralentissement économique brutal qui gèlerait les projets de déploiement réseau et amplifierait la pression vendeuse.Mise à Jour et Calibration du Modèle

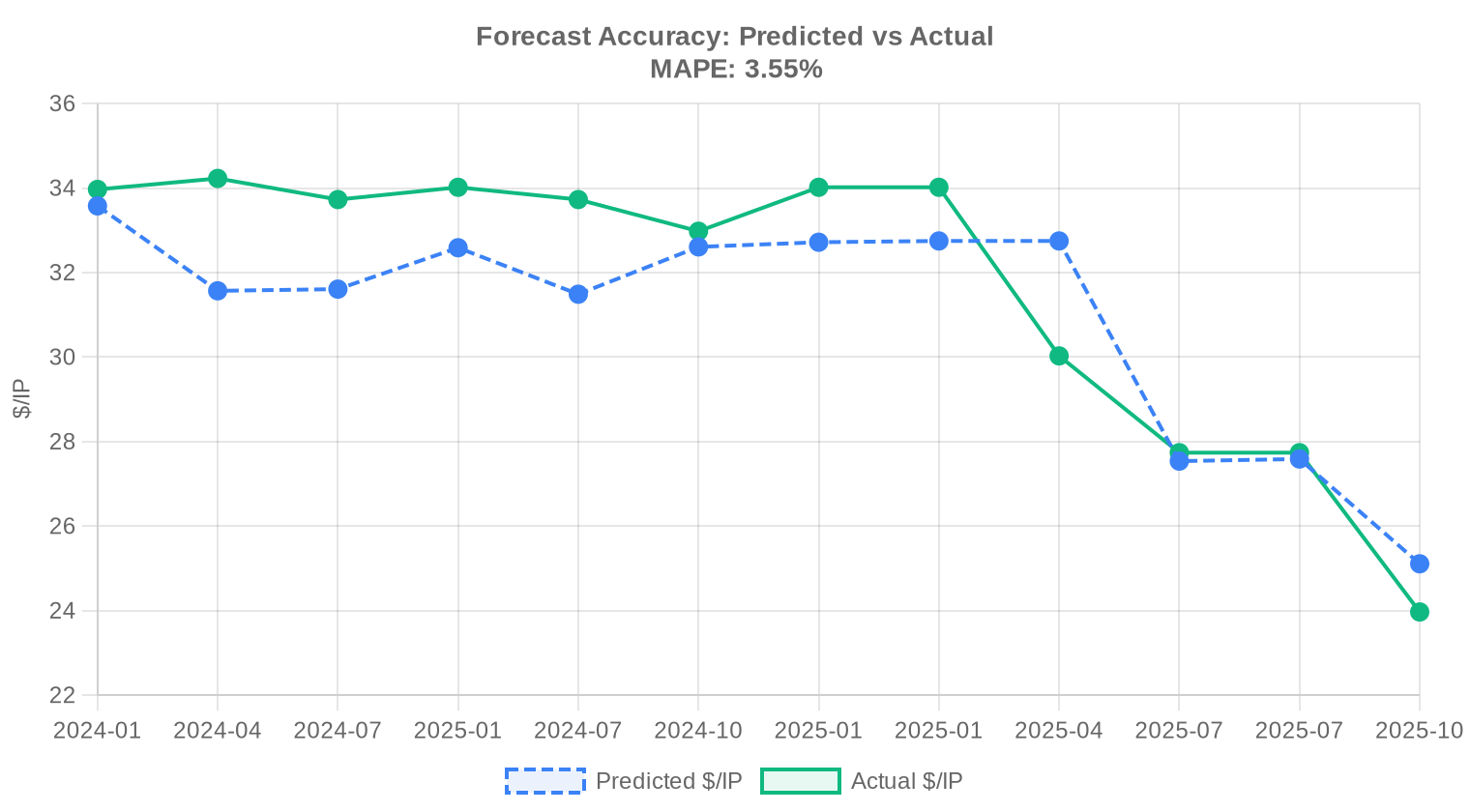

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 en janvier 2026 ?

Le prix moyen s'établit à 20,70 $ par adresse, avec une médiane à 20,95 $. L'écart resserré entre moyenne et médiane témoigne d'une distribution relativement homogène des transactions ce mois-ci.

Comment expliquer l'écart de prix entre les RIR ce mois-ci ?

APNIC affiche le prix moyen le plus élevé à 25 $/IP, contre 21,43 $ pour RIPE et 19,90 $ pour ARIN. La rareté des blocs APNIC disponibles — seulement 2 transactions en janvier — soutient mécaniquement les valorisations sur cette zone.

Le marché est-il orienté à la hausse ou à la baisse en ce début d'année ?

La tendance est baissière. Les prix reculent de 2,06 % sur la période, et notre modèle prévisionnel anticipe une poursuite de l'érosion vers 19,46 $ en février, puis 16,21 $ d'ici décembre 2026. Ces projections sont jugées fiables.

Combien de transactions ont été enregistrées en janvier 2026 ?

88 transactions commerciales ont été comptabilisées, portant sur un total de 978 432 adresses pour une valeur globale de 10,47 M$. Le volume de transferts toutes catégories confondues atteint 630 opérations.

Quelle est la taille moyenne d'une transaction ce mois-ci ?

La taille moyenne d'un lot s'élève à environ 119 021 adresses IP. Le préfixe le plus négocié reste le /23, avec 21 transactions sur ce calibre, ce qui reflète une activité soutenue sur les petits blocs.

Quels pays dominent l'activité transactionnelle en janvier ?

Les États-Unis concentrent 36 transactions, loin devant le Royaume-Uni (11) et les Pays-Bas (7). Le Canada suit avec 6 opérations. La prédominance américaine est cohérente avec la part de marché d'ARIN à 53,4 %.

Pourquoi ARIN représente-t-il plus de la moitié du volume transactionnel ?

ARIN cumule 47 transactions sur 88, soit 53,4 % du marché. Les blocs ARIN portent sur 860 160 adresses pour 8,59 M$ de valeur totale. La profondeur du marché nord-américain et la liquidité historique de cette zone expliquent cette domination.

Est-il plus avantageux d'acheter ou de louer des adresses IPv4 aux conditions actuelles ?

L'achat est préférable. Au prix moyen de 20,70 $/IP et un loyer mensuel de 0,5859 $/IP, le seuil d'amortissement est atteint en 35,3 mois, soit environ 2,9 ans. Le rendement locatif annualisé s'établit à 34 %, ce qui avantage clairement l'acquéreur à moyen terme.

Quel est le coût d'un bloc /24 à l'achat et en location ?

Un /24 (256 adresses) revient à environ 5 299 $ à l'achat au prix moyen du marché. En location, le coût mensuel s'établit à 150 $, soit 1 800 $ par an. L'amortissement de l'achat intervient en un peu moins de 3 ans.

Quels sont les risques d'acheter un bloc IPv4 dans un contexte de prix baissier ?

Le risque principal est la moins-value patrimoniale. Avec une prévision de prix à 16,21 $ d'ici décembre 2026, un acheteur à 20,70 $ aujourd'hui pourrait subir une décote de plus de 21 % sur la valeur de marché de son bloc en fin d'année. L'analyse coût-bénéfice doit intégrer cette trajectoire.

Pourquoi n'y a-t-il aucune transaction LACNIC ou AFRINIC en janvier ?

Ces deux registres affichent zéro transaction ce mois-ci. LACNIC et AFRINIC disposent de cadres réglementaires plus restrictifs pour les transferts inter-organisations, et la liquidité y demeure structurellement faible par rapport à ARIN et RIPE.

Comment se répartissent les transactions par tranche de valeur ?

Les petites opérations dominent : 69 transactions sous 50 K$ pour 1,09 M$ au total. La tranche 50-250 K$ compte 12 deals (1,53 M$). Aucune opération ne se situe entre 250 K$ et 1 M$. En revanche, 7 méga-transactions dépassent le million, totalisant 17,6 M$ — un effet de concentration notable.

Quels enseignements tirer de l'absence de transactions dans la tranche 250 K$ – 1 M$ ?

Ce vide dans la tranche intermédiaire suggère une polarisation du marché entre petits blocs utilitaires et très gros portefeuilles institutionnels. Les acquéreurs de taille moyenne semblent adopter une posture attentiste, vraisemblablement en anticipation de la baisse des prix.

Quelle est la fourchette de prix observée sur le marché RIPE en janvier ?

Les prix RIPE s'échelonnent entre 13 $ et 29,90 $ par adresse, pour une moyenne de 21,43 $ et une médiane de 21 $. La dispersion est plus contenue que sur ARIN, où les extrêmes vont de 8,50 $ à 41 $.

D'où provient le prix plancher de 8,50 $ observé ce mois-ci ?

Ce prix minimal de 8,50 $/IP est issu du marché ARIN. Il concerne probablement un très gros bloc vendu en volume, où la décote unitaire est mécanique. Les prix planchers de cette ampleur restent exceptionnels et ne reflètent pas les conditions de marché pour les blocs standards.

Quelles erreurs faut-il éviter lors de l'évaluation d'un portefeuille IPv4 aujourd'hui ?

Première erreur : se fier au prix moyen sans distinguer par RIR et par taille de bloc. Deuxième erreur : ignorer la tendance baissière confirmée à -2,06 % et la prévision à 16,21 $ en fin d'année. Troisième erreur : sous-estimer les délais de transfert, qui varient considérablement d'un registre à l'autre.

Quel est le volume total de transferts enregistrés toutes catégories confondues ?

On dénombre 630 transferts au total, dont RIPE représente la majorité avec 376 opérations (59,7 %) et ARIN 254 (40,3 %). Ce décompte inclut les transferts administratifs, les fusions-acquisitions et les transactions commerciales pures.

L'adoption d'IPv6 menace-t-elle réellement la valeur des adresses IPv4 ?

À court terme, l'impact reste modéré — la dépendance opérationnelle à IPv4 demeure massive. Néanmoins, la tendance baissière des prix (-2,06 % ce mois, prévision à 16,21 $ en décembre) intègre progressivement l'anticipation d'une transition. Les investisseurs doivent calibrer leur horizon en conséquence.

Quels risques spécifiques présentent les blocs APNIC à 25 $/IP ?

La prime APNIC reflète la rareté, mais aussi un risque de liquidité. Avec seulement 2 transactions enregistrées en janvier, la profondeur de marché est insuffisante pour garantir une sortie rapide. L'acquéreur paie un premium sans certitude de pouvoir le récupérer à la revente.

Comment interpréter le rendement locatif de 34 % ?

Ce rendement annualisé brut de 34 % compare le revenu locatif (0,5859 $/IP/mois, soit 7,03 $/an) au prix d'achat moyen de 20,70 $. C'est un rendement attractif, mais il convient de déduire les frais de gestion, de maintenance WHOIS et le risque de vacance locative.

La prévision de prix à 16,21 $ pour décembre 2026 est-elle crédible ?

Le modèle est qualifié de fiable par nos métriques internes. Une baisse de 20,70 $ à 16,21 $ représenterait un recul d'environ 21,7 % sur l'année. Cette trajectoire est cohérente avec la pression structurelle de l'offre excédentaire et l'accélération progressive de la transition IPv6.

Faut-il éviter d'investir dans des blocs IPv4 en 2026 ?

Pas nécessairement, mais la stratégie doit être ajustée. L'acquisition reste pertinente pour un usage opérationnel avec un horizon de détention supérieur à 3 ans, où le coût d'achat devient inférieur au cumul des loyers. En revanche, l'achat à visée purement spéculative est déconseillé dans un cycle baissier.

Comment se déroule concrètement un transfert inter-organisations ?

Le processus varie selon le RIR. Chez ARIN, l'acheteur doit démontrer un besoin justifié ; le délai moyen est de 4 à 8 semaines. Chez RIPE, la procédure est plus souple et généralement plus rapide. Un escrow sécurisé est recommandé dans tous les cas pour protéger les deux parties.

Pourquoi les Pays-Bas figurent-ils parmi les trois premiers pays par nombre de transactions ?

Les Pays-Bas hébergent une concentration exceptionnelle de data centers et de points d'échange internet (AMS-IX notamment). Avec 7 transactions ce mois-ci, le pays confirme son rôle de plaque tournante européenne pour le transit IP et la demande structurelle en ressources d'adressage.

Quels pièges guettent un acheteur qui négocie uniquement sur la base du prix moyen global ?

Le prix moyen de 20,70 $ masque des écarts considérables. Sur ARIN, la fourchette va de 8,50 $ à 41 $ ; sur RIPE, de 13 $ à 29,90 $. Un acquéreur non averti risque de surpayer un petit bloc ou de sous-estimer la valeur d'un portefeuille important. L'analyse doit toujours être segmentée par RIR, préfixe et géographie.