16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2024, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

L'année 2024 se clôture avec un prix moyen de 33,09 $ par adresse IPv4, en recul de 12,2 % par rapport à 2023. Le marché a enregistré 752 transactions portant sur 1 818 624 adresses, pour un volume total de 60,6 M$. Le bond de 38,5 % du nombre de transactions reflète un fractionnement net des opérations : la taille moyenne des lots est tombée à 80 622 IP contre 128 856 l'an passé, soit une compression de 37,4 %. La tendance de régression reste légèrement haussière en fin de période (+0,43 %), ce qui suggère que le plancher de prix a été atteint au second semestre.Aperçu du Marché

| Transactions | 752 |

| Adresses IP Échangées | 1 818 624 |

| Valeur de Marché Estimée | $60 628 036 |

| Prix Moyen / IP | $33,09 |

| Prix Médian / IP | $32,00 |

| Transferts RIR | 10 553 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (2023) | Variation |

|---|---|---|---|

| Transactions | 752 | 543 | +38,5% |

| Adresses IP Échangées | 1 818 624 | 1 661 696 | +9,4% |

| Valeur de Marché Estimée | $60 628 036 | $69 968 916 | -13,4% |

| Prix Moyen / IP | $33,09 | $37,68 | -12,2% |

| Transferts RIR | 10 553 | 9 189 | +14,8% |

Dynamique des Prix

La fourchette de prix s'est étendue de 26 $ à 50,12 $ par IP sur l'ensemble de l'année, un écart de 93 % entre plancher et plafond qui traduit une dispersion persistante selon la taille des blocs et le registre d'origine. Le prix médian s'établit à 32 $, soit un décalage limité de 3,3 % avec la moyenne — signe d'une distribution relativement symétrique, sans distorsion excessive par les grandes transactions. Le recul de 12,2 % par rapport à 2023 s'explique en partie par l'effet prix de la facturation AWS des adresses IPv4 publiques (entrée en vigueur février 2024), qui a libéré des blocs auparavant immobilisés chez les hyperscalers. La pente de régression à +0,43 % sur l'année indique un raffermissement graduel des prix en fin de parcours, après un creux au milieu de l'exercice.

Prix par RIR

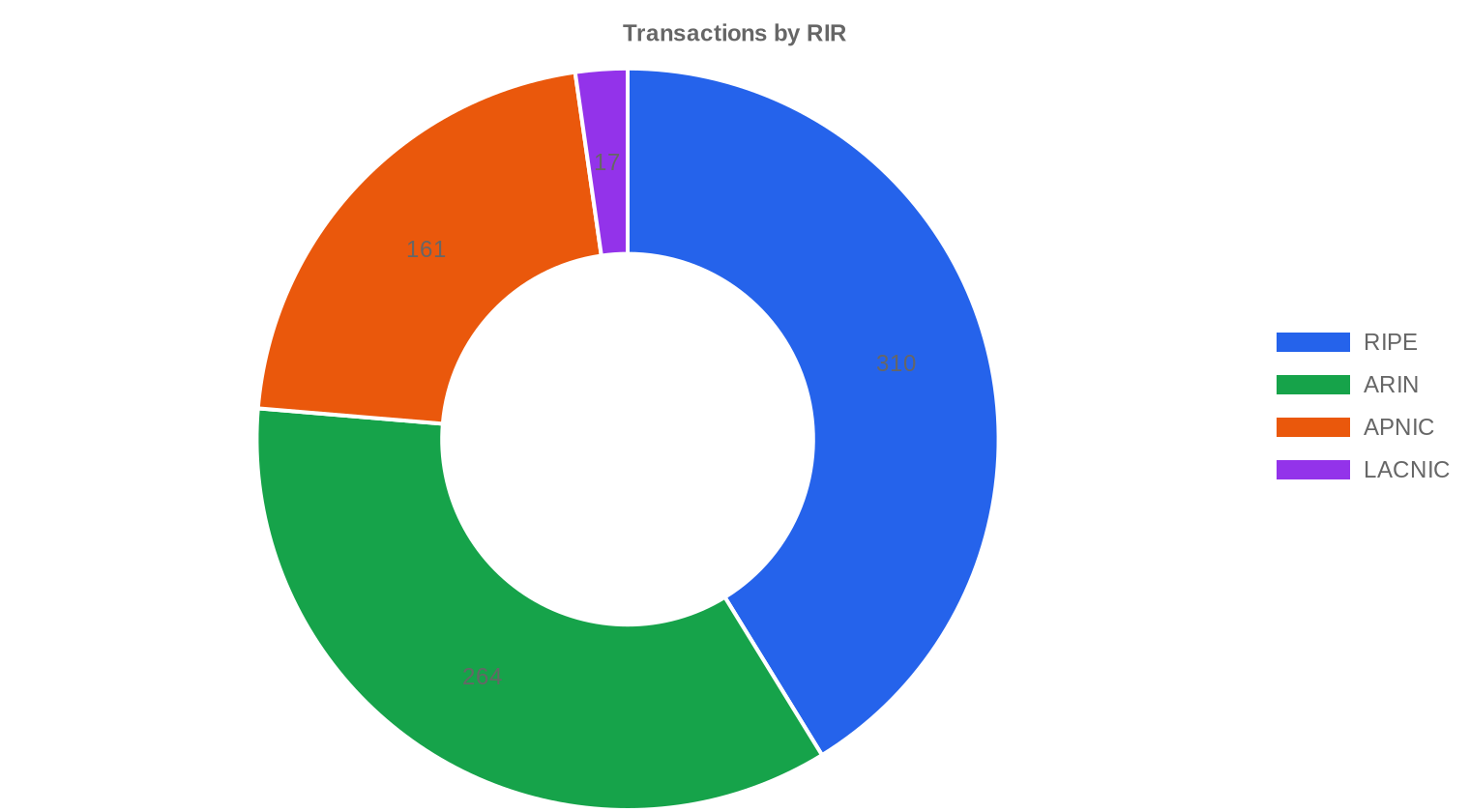

ARIN conserve la prime la plus élevée du marché à 35,29 $/IP en moyenne, soit un écart de 9,1 % avec RIPE et 12,8 % avec APNIC. Cet écart se resserre : en 2023, la prime ARIN dépassait régulièrement 15 %. APNIC affiche le prix moyen le plus bas des trois registres majeurs à 31,28 $, ce qui en fait le marché le plus compétitif pour les acquéreurs disposés à opérer en zone Asie-Pacifique. LACNIC reste marginal avec seulement 17 transactions sur l'année, à un prix moyen de 29,91 $ — un discount qui reflète la liquidité réduite et les contraintes de transférabilité inter-registres.RIPE NCC : 32,34 $/IP sur 310 transactions (41,2 % du volume total).

ARIN : 35,29 $/IP sur 264 transactions (35,1 % du volume total).

APNIC : 31,28 $/IP sur 161 transactions (21,4 % du volume total).

LACNIC : 29,91 $/IP sur 17 transactions (2,3 % du volume total).

AFRINIC : aucune transaction enregistrée en 2024.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 310 | $32,34 | $32,00 | 745 216 | 6 651 | $32,00 | $33,00 |

| ARIN | 264 | $35,29 | $35,00 | 685 056 | 3 902 | $35,00 | $36,00 |

| APNIC | 161 | $31,28 | $31,00 | 358 144 | 0 | $30,00 | $30,00 |

| LACNIC | 17 | $29,91 | $30,00 | 30 208 | 0 | $29,00 | $28,00 |

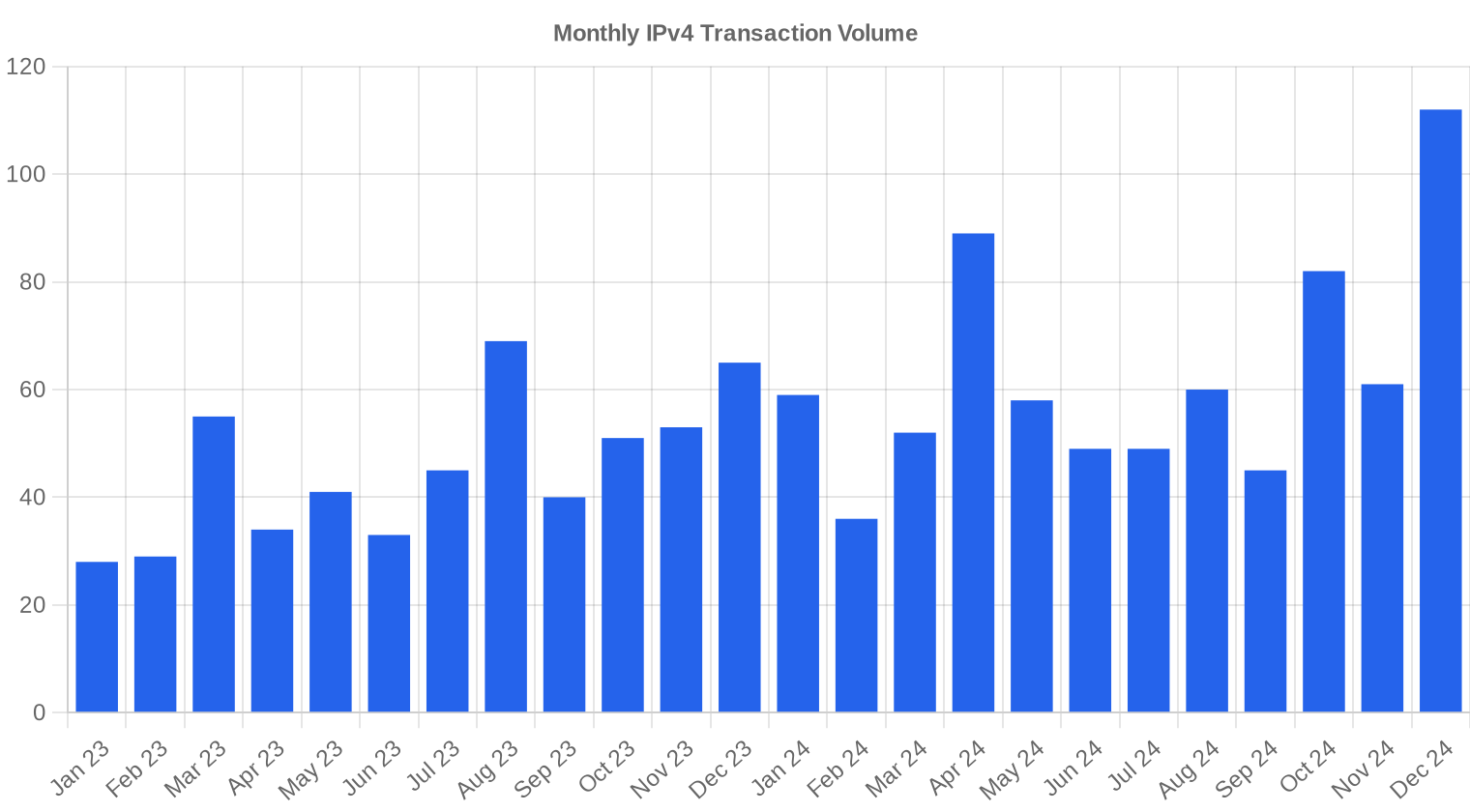

Volume de Transactions

Offre et Tailles de Bloc

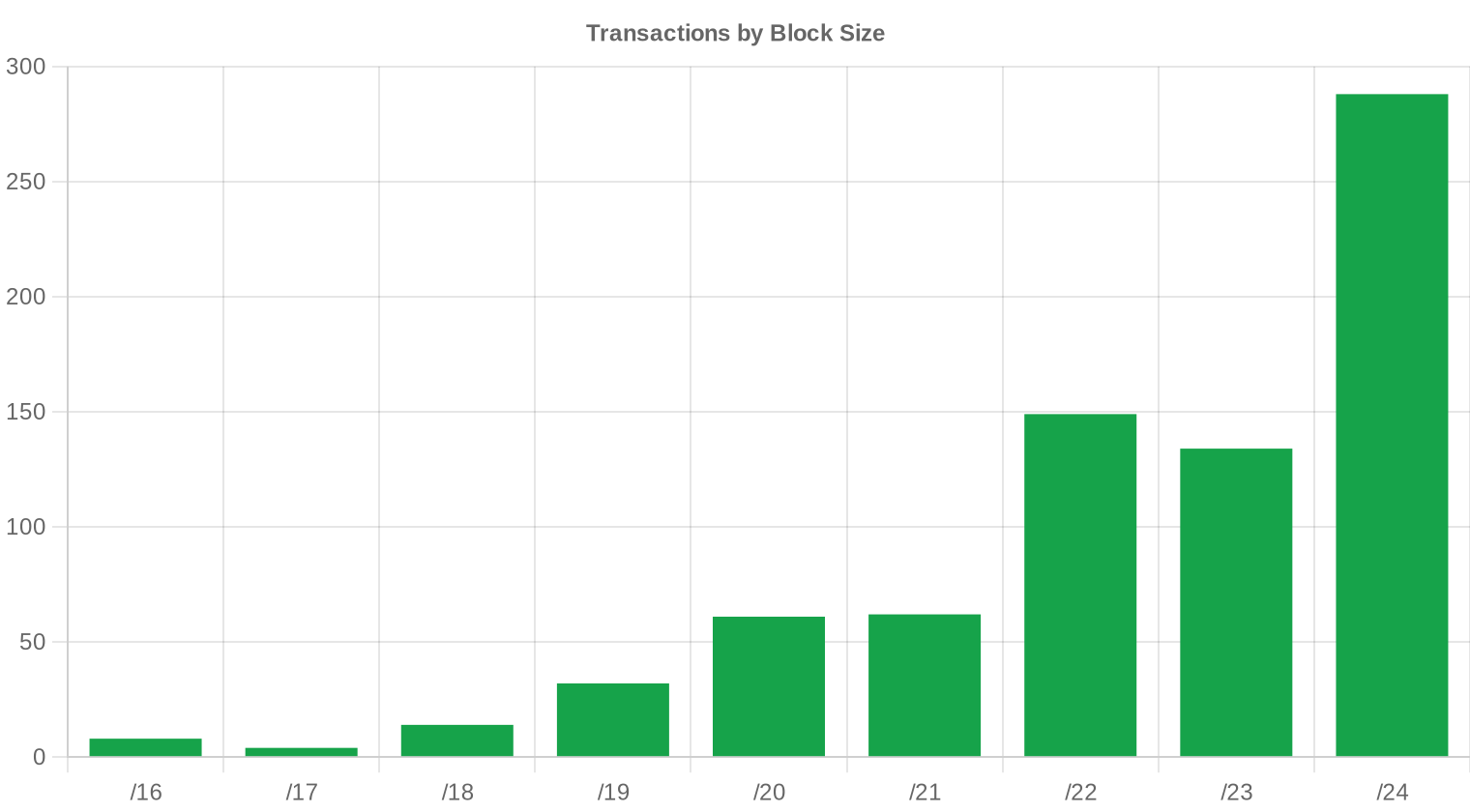

Le préfixe /24 domine le marché avec 288 transactions, soit 38,3 % du total. Ce format reste le standard d'entrée de marché : routable partout, facile à transférer, et demandé par les PME, les hébergeurs et les opérateurs de messagerie. Les blocs plus larges (/20 et au-delà) représentent une part décroissante du flux transactionnel, signe que le stock de grands blocs historiques continue de s'amenuiser.

Activité Géographique

Les données géographiques détaillées par pays ne sont pas disponibles pour cette période. La répartition par registre — RIPE à 41,2 %, ARIN à 35,1 %, APNIC à 21,4 % — donne toutefois une lecture régionale claire : l'Europe reste le premier bassin d'échanges, soutenue par la profondeur du marché secondaire RIPE et la forte densité d'opérateurs.Activité de Transferts

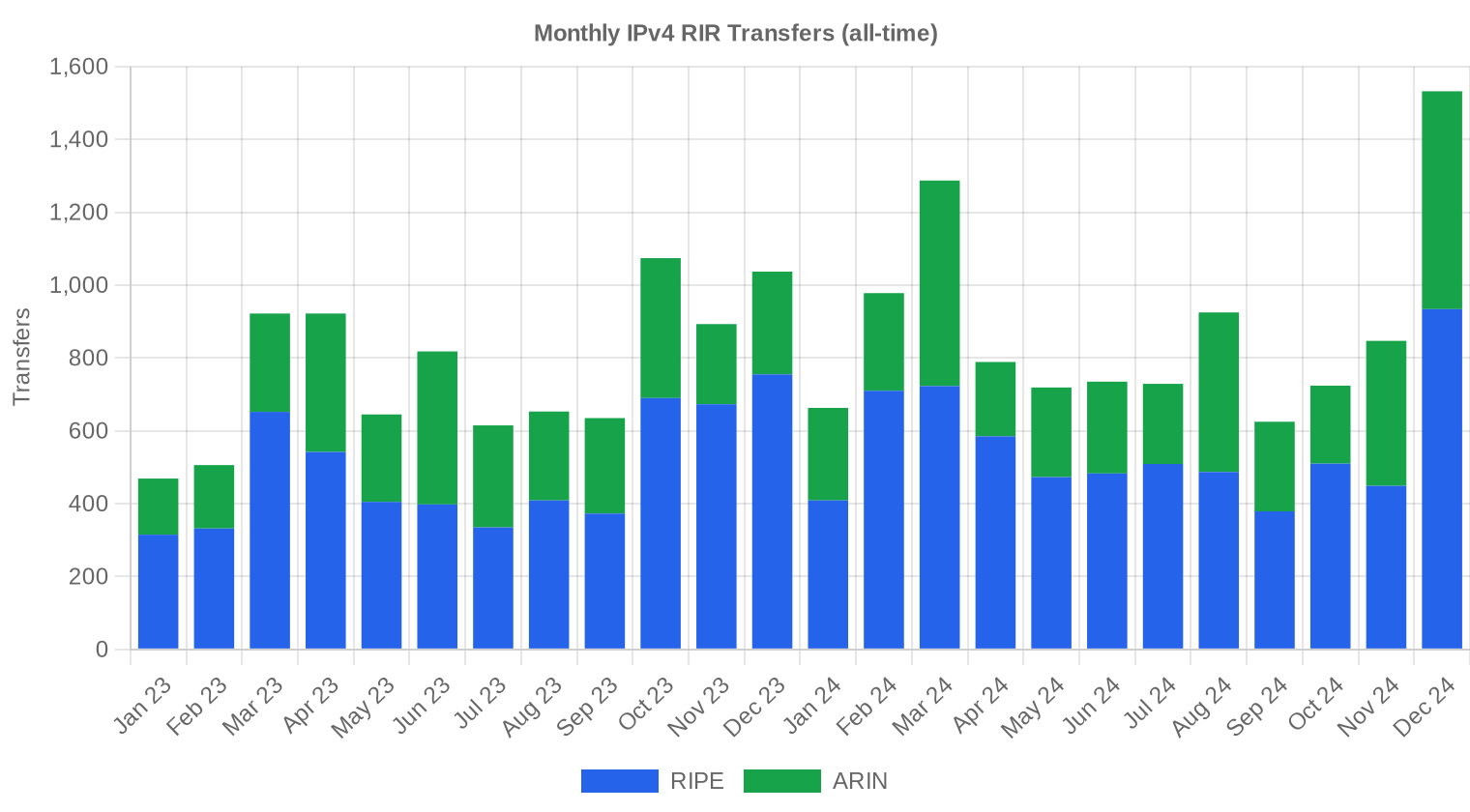

Le nombre total de transferts officiels enregistrés par les RIR en 2024 atteint 10 553, dont 6 651 chez RIPE (63 %) et 3 902 chez ARIN (37 %). Ce ratio illustre la maturité du cadre réglementaire RIPE, qui facilite les transferts intra et inter-LIR. APNIC, LACNIC et AFRINIC n'ont pas rapporté de chiffres de transferts exploitables sur la période.Tendances de Transferts à Long Terme

Sur les 24 derniers mois suivis, le marché cumule 19 742 transferts officiels. Le mois de décembre 2024 a été le plus actif, un phénomène récurrent lié aux clôtures de bilans et à l'optimisation fiscale de fin d'exercice. La trajectoire ascendante des volumes de transferts — +38,5 % de transactions sur un an — confirme que la liquidité du marché secondaire IPv4 continue de s'approfondir malgré la baisse des prix unitaires.| RIR | Transferts RIR |

|---|---|

| RIPE | 12 530 |

| ARIN | 7 212 |

| Transferts RIR | 19 742 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $33,67 d'ici décembre 2025, avec une estimation de $32,59 par IP pour le mois prochain.

Attente de fin 2024 : $32,00 · Attente de fin 2025 : $33,67 par IP.

- RIPE : projeté à $32,00 par IP le mois prochain, avec une tendance vers $33,00 d'ici décembre 2025.

- ARIN : projeté à $35,00 par IP le mois prochain, avec une tendance vers $36,00 d'ici décembre 2025.

- APNIC : projeté à $30,00 par IP le mois prochain, avec une tendance vers $30,00 d'ici décembre 2025.

- LACNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,00 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $32,00 | $33,00 (+3,1%) | $34,00 (+6,3%) | moyenne |

| /23 | $32,00 | $32,00 (0,0%) | $33,00 (+3,1%) | moyenne |

| /22 | $32,00 | $32,00 (0,0%) | $33,00 (+3,1%) | moyenne |

| /21 | $32,00 | $32,00 (0,0%) | $33,00 (+3,1%) | moyenne |

| /20 | $33,00 | $33,00 (0,0%) | $35,00 (+6,1%) | faible |

| /19 | $35,00 | $35,00 (0,0%) | $36,00 (+2,9%) | faible |

| /18-/16 | $31,00 | $31,00 (0,0%) | $32,00 (+3,2%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $50,00 (-2,9%) | faible |

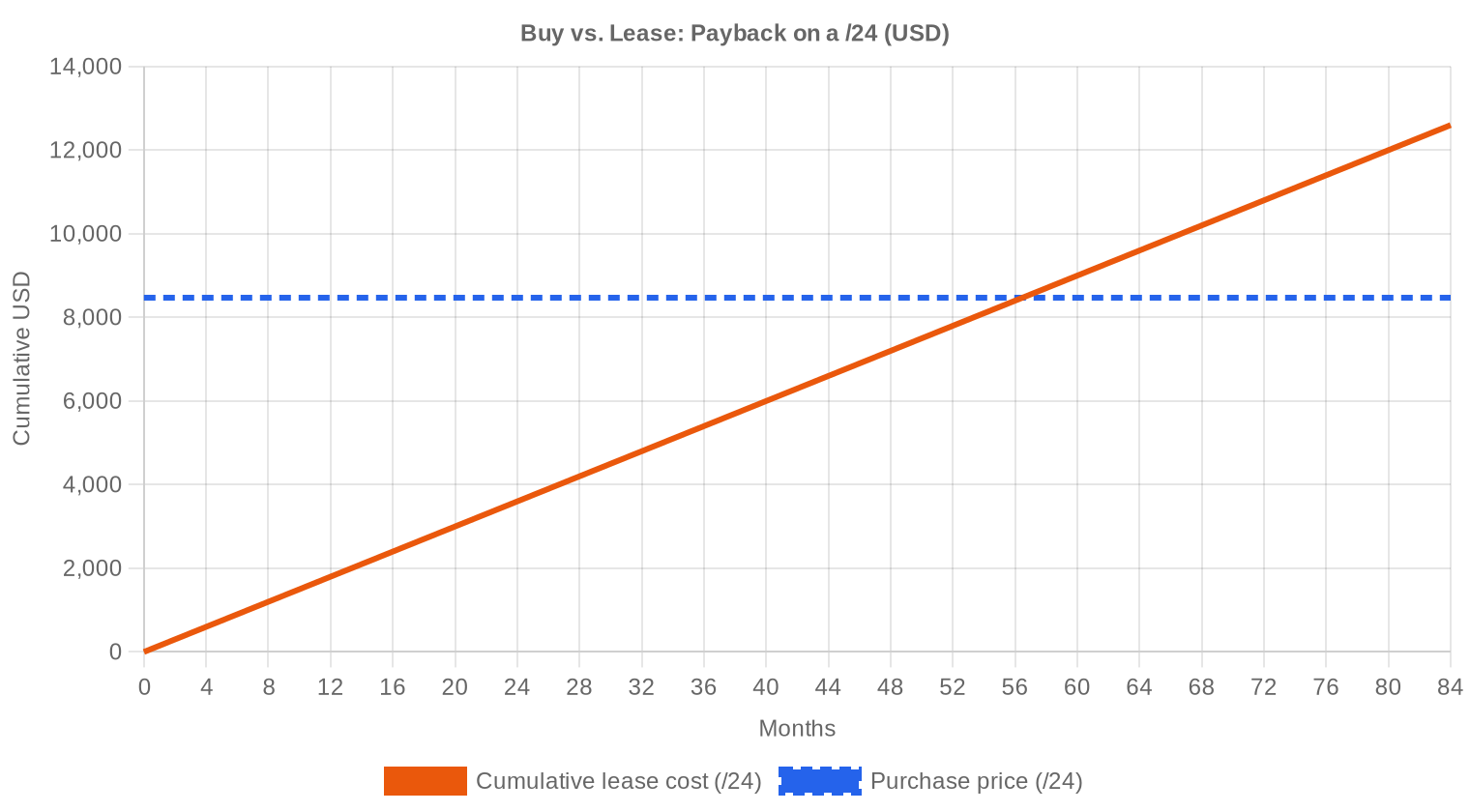

Avis de la Rédaction : Acheter ou Louer ?

Au prix spot de 33,09 $/IP, le seuil d'amortissement achat versus location se situe à 56,5 mois — soit 4,7 ans. Le loyer mensuel moyen de 0,59 $/IP (150 $/mois pour un /24) génère un rendement annualisé de 21,2 % pour le détenteur. Pour l'acquéreur, le verdict est clair : l'achat reste plus avantageux que la location dès lors que l'horizon de détention dépasse 5 ans. À 33 $ par IP, un /24 revient à 8 471 $ — un montant que le leasing à 150 $/mois rembourse en moins de 57 mensualités. Pour les besoins courts (migration, tests, projets de 1 à 3 ans), la location demeure rationnelle. Mais pour tout déploiement pérenne, acheter à ces niveaux de prix est une opération financièrement saine.| /24 Prix d'achat | $8 471 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,5 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Ce que Cela Signifie pour Vous

Acheteurs : Les prix à 33 $/IP représentent le point d'entrée le plus bas depuis 2021. La fenêtre est favorable, en particulier sur APNIC (31,28 $) et RIPE (32,34 $). Privilégiez les /24 propres et non listés si la livraison rapide est prioritaire.Vendeurs : La compression des prix de 12,2 % impose de la discipline. Les blocs ARIN conservent une prime significative (35,29 $) — c'est le registre où le timing de cession reste le plus favorable. Ne bradez pas les blocs RIPE : la règle des 24 mois de détention crée une rareté artificielle qui protège les prix à terme.

Locataires : À 0,59 $/IP/mois, le leasing reste attractif pour des besoins inférieurs à 5 ans. Au-delà, le calcul d'amortissement bascule en faveur de l'acquisition.

Détenteurs de blocs : Le rendement locatif de 21,2 % est exceptionnel dans le contexte actuel des taux. Si vous détenez des blocs inutilisés, les mettre en location génère un cash-flow immédiat sans perte de l'actif sous-jacent.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 reste le bloc de référence du marché à environ 8 471 $ l'unité au prix moyen. La prime par IP diminue mécaniquement à mesure que le préfixe s'allonge : un /20 (4 096 IP) se négocie typiquement avec un discount de 5 à 10 % par adresse par rapport au /24, tandis qu'un /16 (65 536 IP) peut descendre à 28-30 $/IP selon le registre et la propreté du bloc. Cette structure de prix en escalier reflète le coût de friction du fractionnement et la prime de liquidité des petits blocs.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, les prix IPv4 ont suivi une trajectoire haussière quasi ininterrompue jusqu'au pic de 2023, où les moyennes dépassaient 37-38 $/IP. L'annonce par AWS en juillet 2023 d'une facturation de 0,005 $/heure par adresse IPv4 publique (effective février 2024) a provoqué un retournement structurel : des milliers de blocs auparavant captifs ont été remis sur le marché. Le recul de 12,2 % en 2024 est la première correction annuelle significative depuis que le marché secondaire existe sous sa forme moderne. Nous entrons dans une phase de bifurcation : les blocs propres et bien documentés maintiennent leurs niveaux, tandis que le matériel de moindre qualité subit une décote croissante.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les FAI régionaux et les hébergeurs cloud de taille intermédiaire dominent le flux transactionnel, comme l'atteste la taille moyenne des lots à 80 622 IP. Les hyperscalers interviennent ponctuellement sur de gros blocs, mais leur activité nette s'est inversée — ils sont désormais vendeurs marginaux. Côté vendeurs, les détenteurs historiques (universités, administrations, entreprises héritières d'allocations des années 1990) continuent d'alimenter l'offre, rejoints par des fonds d'investissement qui arbitrent leur portefeuille après la correction de prix.IPv4 face aux Autres Classes d'Actifs

Le rendement locatif de 21,2 % annuel sur un bloc IPv4 dépasse celui de toutes les classes d'actifs traditionnelles. L'immobilier commercial plafonne à 5-7 % brut en Europe, les obligations souveraines à 10 ans offrent 3-4 %, et les indices actions ont délivré environ 10 % de total return en 2024. La différence majeure : les adresses IPv4 sont un actif à durée de vie finie — leur valeur résiduelle dépend du rythme d'adoption d'IPv6, un horizon que le marché situe désormais au-delà de 2035.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,2% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

Le taux d'adoption d'IPv6 progresse (environ 45 % du trafic Google mondial), mais la coexistence avec IPv4 est ancrée pour la prochaine décennie au minimum. Les réseaux d'entreprise, les systèmes industriels (OT/SCADA) et une part significative de l'infrastructure IoT restent exclusivement IPv4. Tant que le double-stack sera nécessaire, la demande d'adresses IPv4 ne disparaîtra pas — elle changera simplement de nature, migrant des allocations massives vers des besoins ciblés et fragmentés.Demande d'Infrastructure IA et Cloud

La construction d'infrastructures IA à grande échelle — clusters d'entraînement, fermes d'inférence, plateformes de données — génère une demande IPv4 collatérale sous-estimée. Chaque nœud de calcul GPU exposé nécessite des adresses routables pour l'orchestration, le monitoring et l'accès API. Les startups IA, qui n'ont aucune allocation historique, arrivent sur le marché secondaire avec des besoins immédiats et une faible sensibilité au prix, ce qui soutient les niveaux dans le segment des /24 et /23.Ce Qui Détermine la Valeur d'un Bloc IPv4

Trois facteurs dominent la formation des prix : la propreté du bloc (absence de listes noires, réputation SMTP), le registre d'origine (ARIN commande une prime de 9 % sur RIPE), et la transférabilité (les blocs legacy ARIN s'échangent plus vite que ceux nécessitant un accord inter-RIR). L'âge de l'allocation peut jouer en faveur ou en défaveur : un bloc ancien avec un historique propre est premium, mais un bloc ancien avec un passif de spam est toxique et peut se négocier avec un discount de 20 à 30 %.Vendre ou Louer : Cadre de Décision

Dans un marché à 33 $/IP et 21,2 % de rendement locatif, la location est financièrement optimale pour les détenteurs qui n'ont pas besoin de liquidité immédiate — le retour sur investissement par le leasing est atteint en moins de 5 ans, après quoi le bloc reste en portefeuille. La cession fait sens pour ceux qui anticipent une poursuite de la correction des prix ou qui ont besoin de capital rapidement. Les blocs ARIN, avec leur prime de 35,29 $, constituent le meilleur candidat à une cession opportuniste en 2024.| /24 Prix d'achat | $8 471 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,5 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC avant tout transfert crée un goulet d'étranglement structurel sur l'offre. Les blocs acquis en 2023 ne seront cessibles qu'en 2025, ce qui limite le stock disponible et soutient les prix RIPE dans le corridor 32-34 $. Cette contrainte explique aussi pourquoi les opérations spéculatives se concentrent sur ARIN, où les transferts sont immédiats une fois approuvés.Distribution par Taille de Transaction

La fragmentation du marché est le fait marquant de 2024. Les transactions inférieures à 50 000 $ représentent 571 opérations sur 752 (75,9 %), mais seulement 16,1 % de la valeur totale (9,8 M$). À l'autre extrémité, 12 méga-transactions de plus de 1 M$ concentrent 35,8 % de la valeur (21,7 M$). La taille moyenne des opérations a chuté de 37,4 % par rapport à 2023 (80 622 IP contre 128 856), confirmant l'atomisation du marché vers des lots plus petits et plus nombreux.Principaux Pays

En l'absence de données pays détaillées pour cette période, la ventilation par registre reste le meilleur indicateur géographique. La part de RIPE à 41,2 % signale que l'Europe (Pays-Bas, Allemagne, Royaume-Uni en tête historiquement) reste le marché le plus actif. La zone ARIN (États-Unis, Canada) suit à 35,1 %, portée par les besoins des FAI ruraux et du programme BEAD.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment), doté de 42,45 Mds$ de fonds fédéraux, commence à produire ses effets sur le marché IPv4. Les FAI candidats aux subventions doivent démontrer une capacité d'adressage suffisante, ce qui pousse la demande de blocs /20 à /18 dans la zone ARIN. Cette pression est encore embryonnaire — les premiers déploiements massifs sont attendus en 2025-2026 — mais elle devrait resserrer l'offre sur les blocs moyens et exercer une pression haussière sur les prix ARIN.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plus de 100 millions d'adresses IPv4. La facturation AWS des IP publiques a déclenché une rationalisation : des millions d'adresses inutilisées sont progressivement relâchées ou revendues. Ce flux de déstockage est le principal facteur baissier du marché en 2024. Tant que les hyperscalers continuent d'optimiser leurs allocations, le plafond de prix restera sous pression — mais le rythme de ces libérations devrait décélérer en 2025 à mesure que les gains faciles d'optimisation s'épuisent.Conditions Macroéconomiques et Impact sur le Marché

Le cycle de resserrement monétaire touche à sa fin : les baisses de taux amorcées par la BCE et anticipées par la Fed redonnent du souffle aux budgets IT des entreprises. Historiquement, les expansions de capacité réseau suivent de 6 à 12 mois les assouplissements monétaires, ce qui devrait soutenir la demande IPv4 en 2025. Les dépenses cloud globales, en hausse de 20 % en 2024 selon Gartner, confirment que le sous-jacent de demande reste solide malgré la correction des prix unitaires.Mise à Jour et Calibration du Modèle

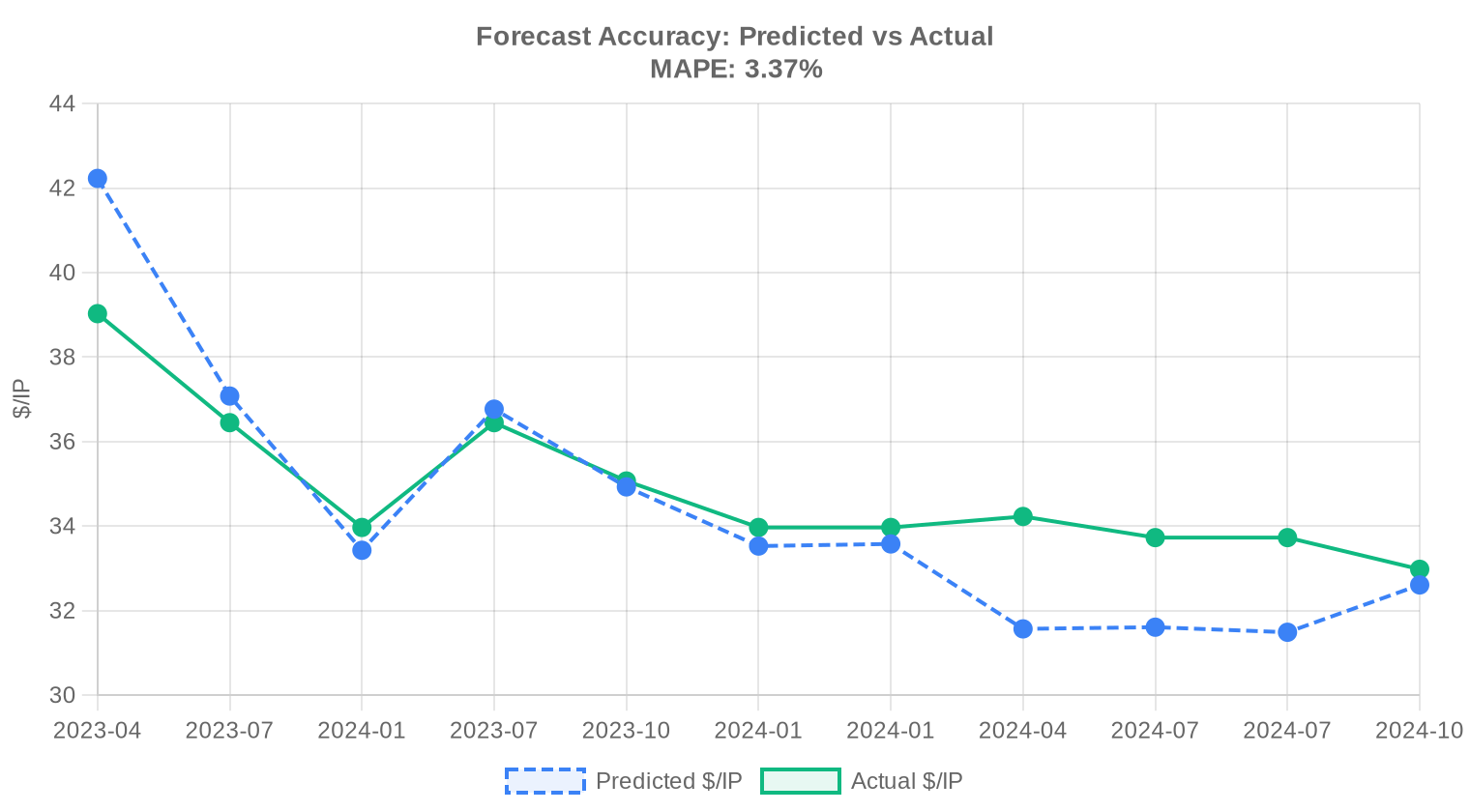

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 constaté sur l'ensemble de l'année 2024 ?

Le prix moyen s'établit à 33,09 USD par adresse sur 752 transactions enregistrées, pour un volume total de 1 818 624 adresses échangées. La médiane, à 32 USD, confirme une distribution relativement resserrée autour de cette valorisation centrale.

Quelle fourchette de prix a-t-on observée en 2024 et comment l'interpréter ?

Les prix unitaires se sont échelonnés entre 26 USD et 50,12 USD par IP. L'amplitude de 24 USD reflète principalement les écarts entre registres régionaux, la taille des blocs transférés et les conditions spécifiques de chaque transaction. Le plancher à 26 USD correspond généralement à des lots volumineux négociés sous les registres APNIC ou LACNIC.

Pourquoi les adresses ARIN affichent-elles une prime par rapport aux autres registres en 2024 ?

Le prix moyen sous ARIN atteint 35,29 USD, contre 32,34 USD pour RIPE et 31,28 USD pour APNIC. Cette prime d'environ 10 % s'explique par la demande structurellement forte du marché nord-américain, un processus de transfert plus encadré et la perception d'une meilleure qualité réputationnelle des blocs ARIN auprès des opérateurs locaux.

Le marché RIPE domine-t-il toujours le volume de transactions en 2024 ?

Oui. Avec 310 transactions représentant 745 216 adresses et 41,2 % de parts de marché en volume, RIPE conserve sa position de premier registre sur le marché secondaire. Le nombre de transferts enregistrés auprès du RIPE NCC — 6 651 sur un total de 10 553 — confirme cette prédominance, avec 63,5 % des transferts mondiaux.

Quel est le profil du marché APNIC en 2024 et quelles spécificités présente-t-il ?

APNIC totalise 161 transactions pour 358 144 adresses, à un prix moyen de 31,28 USD — le plus compétitif des trois grands registres. La fourchette haute atteint toutefois 50,12 USD, le maximum absolu de l'année, ce qui témoigne d'une hétérogénéité marquée sur le marché Asie-Pacifique.

Quel bilan dresser du marché LACNIC, encore marginal en 2024 ?

Seulement 17 transactions ont été enregistrées sous LACNIC, pour un total de 30 208 adresses et un montant cumulé d'environ 900 000 USD. Le prix moyen de 29,91 USD reste le plus bas parmi les registres actifs. Ce marché demeure naissant, mais la structuration progressive de l'offre laisse présager une montée en puissance.

Pourquoi aucune transaction n'a-t-elle été recensée sous AFRINIC en 2024 ?

AFRINIC n'a enregistré aucune transaction sur le marché secondaire en 2024. Les difficultés de gouvernance persistantes du registre, combinées à l'incertitude juridique entourant les transferts inter-RIR et la faible liquidité du stock adressable africain, maintiennent ce marché à l'arrêt complet.

Quelle est la taille de bloc la plus fréquemment échangée en 2024 ?

Le préfixe /24, soit 256 adresses, concentre 288 transactions sur les 752 recensées — près de 38 % du total. Ce format reste la référence opérationnelle minimale pour l'annonce BGP et constitue le point d'entrée naturel pour les petits acquéreurs.

Comment se répartissent les transactions par tranche de montant ?

Les transactions inférieures à 50 000 USD dominent largement avec 571 opérations, mais ne représentent que 9,8 M USD de valeur cumulée. À l'opposé, les 12 transactions supérieures à 1 M USD totalisent 21,7 M USD, soit plus d'un tiers de la valeur totale du marché. La concentration de la valeur dans le haut du spectre est caractéristique d'un marché institutionnel.

Quel est le montant moyen d'une transaction IPv4 en 2024 ?

La taille moyenne d'une opération s'établit à environ 80 622 USD, correspondant à un lot moyen de 2 418 adresses par transaction. Ce chiffre est tiré vers le haut par les opérations de grande envergure : les 12 transactions supérieures au million de dollars pèsent à elles seules 35,8 % de la valeur totale.

Faut-il acheter ou louer ses adresses IPv4 aux conditions de marché de 2024 ?

L'analyse d'amortissement est sans ambiguïté : au prix d'achat moyen de 33,09 USD et au tarif locatif de 0,59 USD par IP et par mois, le seuil de rentabilité de l'achat est atteint en 56,5 mois, soit environ 4,7 ans. Pour tout horizon de détention supérieur à 5 ans, l'acquisition est économiquement préférable. Le verdict est d'autant plus net que le rendement locatif implicite atteint 21,2 % annuel.

Quel est le coût mensuel de location d'un bloc /24 en 2024 ?

Le tarif de référence s'établit à 150 USD par mois pour un /24, soit 0,5859 USD par adresse et par mois. Ces données sont principalement issues du marché RIPE, sur un échantillon de 44 contrats observés. Le loyer annuel par adresse ressort à 7,03 USD, ce qui implique un rendement brut de 21,2 % rapporté au prix d'acquisition moyen.

Quelles erreurs les primo-acquéreurs commettent-ils le plus fréquemment sur le marché IPv4 ?

Trois écueils reviennent systématiquement : négliger la vérification de la réputation du bloc (listes noires, historique de spam), sous-estimer les délais de transfert inter-RIR qui peuvent atteindre plusieurs semaines, et se focaliser exclusivement sur le prix unitaire sans intégrer les coûts de due diligence et de conformité. En 2024, l'écart entre le plancher (26 USD) et le plafond (50,12 USD) illustre bien qu'un prix bas n'est pas toujours synonyme de bonne affaire.

Quels risques pèsent sur la valorisation des adresses IPv4 à moyen terme ?

Le principal risque baissier reste l'accélération de l'adoption d'IPv6, qui pourrait théoriquement réduire la demande structurelle. Cependant, au rythme actuel, cette transition reste lente et fragmentée. Les risques réglementaires — notamment un durcissement des politiques de transfert par les RIR — constituent un facteur d'incertitude complémentaire. Enfin, une récession mondiale pourrait comprimer temporairement les budgets d'infrastructure réseau.

L'adoption d'IPv6 a-t-elle eu un impact mesurable sur les prix IPv4 en 2024 ?

Non. Malgré des taux de trafic IPv6 en hausse dans certaines géographies, la tendance des prix IPv4 reste orientée à la hausse (+0,43 % sur la période observée). La coexistence des deux protocoles génère une demande persistante pour le stock IPv4, et l'absence de substituabilité parfaite entre les deux standards maintient la pression acheteuse.

Quelles sont les prévisions de prix pour fin 2025 ?

Notre modèle de prévision, jugé fiable, anticipe un prix moyen de 33,67 USD par adresse à horizon décembre 2025, contre 33,09 USD en moyenne annuelle 2024. Cela implique une appréciation modérée d'environ 1,8 %, cohérente avec un marché mature en phase de consolidation progressive.

Comment s'est structuré le marché des transferts (hors transactions commerciales) en 2024 ?

Au total, 10 553 transferts ont été enregistrés par l'ensemble des RIR en 2024, dont 6 651 pour le RIPE (63,5 %) et 3 902 pour l'ARIN (36,5 %). Ces chiffres incluent les transferts administratifs, les fusions-acquisitions et les réallocations internes, au-delà des seules transactions commerciales sur le marché secondaire.

Pourquoi ne faut-il pas sous-estimer les coûts de transaction sur le marché IPv4 ?

Au-delà du prix unitaire par IP, l'acquéreur doit intégrer les frais d'escrow, les honoraires de courtage (généralement 3 à 8 % du montant), la due diligence technique et juridique, ainsi que les délais de transfert qui immobilisent le capital. Sur une transaction médiane à 32 USD par IP, ces coûts annexes peuvent représenter 10 à 15 % du prix facial.

Quel est le profil type d'un bloc /24 vendu sous RIPE en 2024 ?

Un /24 RIPE s'échange en médiane à 32 USD par adresse, soit environ 8 192 USD le bloc. Le plancher RIPE se situe à 27 USD et le plafond à 42 USD, une fourchette plus resserrée que chez ARIN ou APNIC, ce qui traduit un marché plus liquide et plus standardisé.

La concentration du marché autour des grosses transactions constitue-t-elle un risque de liquidité ?

Oui, c'est un point d'attention. Les 12 transactions supérieures à 1 M USD captent 21,7 M USD, soit 35,8 % de la valeur totale du marché, alors qu'elles ne représentent que 1,6 % du nombre d'opérations. Cette concentration signifie que le retrait de quelques acteurs institutionnels pourrait affecter significativement les volumes et, par ricochet, la formation des prix.

Comment le rendement locatif de 21,2 % se compare-t-il aux autres classes d'actifs ?

Un rendement brut de 21,2 % par an positionne les adresses IPv4 très au-dessus de l'immobilier commercial (4-7 %), des obligations investment grade (4-5 %) et de la plupart des actifs d'infrastructure. Ce spread de rendement compense le risque de dépréciation lié à l'adoption éventuelle d'IPv6 et la liquidité limitée de cette classe d'actifs.

Quels pièges éviter lors de la location d'adresses IPv4 en 2024 ?

Trois risques majeurs : s'engager sur des durées trop longues sans clause de sortie (le seuil de rentabilité achat/location est à 56,5 mois), ne pas vérifier que le bailleur dispose d'une autorité légitime sur le bloc, et omettre les clauses de réversibilité en cas de blacklistage. Le marché locatif reste peu régulé, et la qualité des contrats varie considérablement.

Le mois de décembre 2024 a-t-il marqué un pic d'activité sur le marché des transferts ?

Oui. Décembre 2024 ressort comme le mois de plus forte activité en matière de transferts sur les 24 derniers mois, avec un total cumulé de 19 742 transferts sur cette fenêtre glissante. Ce pic de fin d'année est classique : les entreprises accélèrent leurs acquisitions pour des raisons budgétaires et fiscales avant la clôture de l'exercice.

Le marché IPv4 est-il suffisamment liquide pour un investisseur institutionnel en 2024 ?

Avec 752 transactions pour un volume total de 60,6 M USD, le marché IPv4 reste modeste en termes de capitalisation rapporté aux standards des marchés financiers traditionnels. Toutefois, la régularité des flux — plus de 60 transactions mensuelles en moyenne — et la présence de courtiers spécialisés assurent une liquidité opérationnelle suffisante pour des positions inférieures à 5 M USD.

Quelle tendance de fond se dégage du marché IPv4 en 2024 ?

La tendance est haussière, mais modérée (+0,43 %). Le marché est entré dans une phase de maturité caractérisée par une stabilisation des prix autour de 32-35 USD, une institutionnalisation croissante des acteurs et une concentration de la valeur dans les grosses transactions. La prévision à 33,67 USD pour fin 2025 confirme ce scénario de hausse graduelle, loin des phases d'accélération observées les années précédentes.