17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 1ᵉ trimestre 2026, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

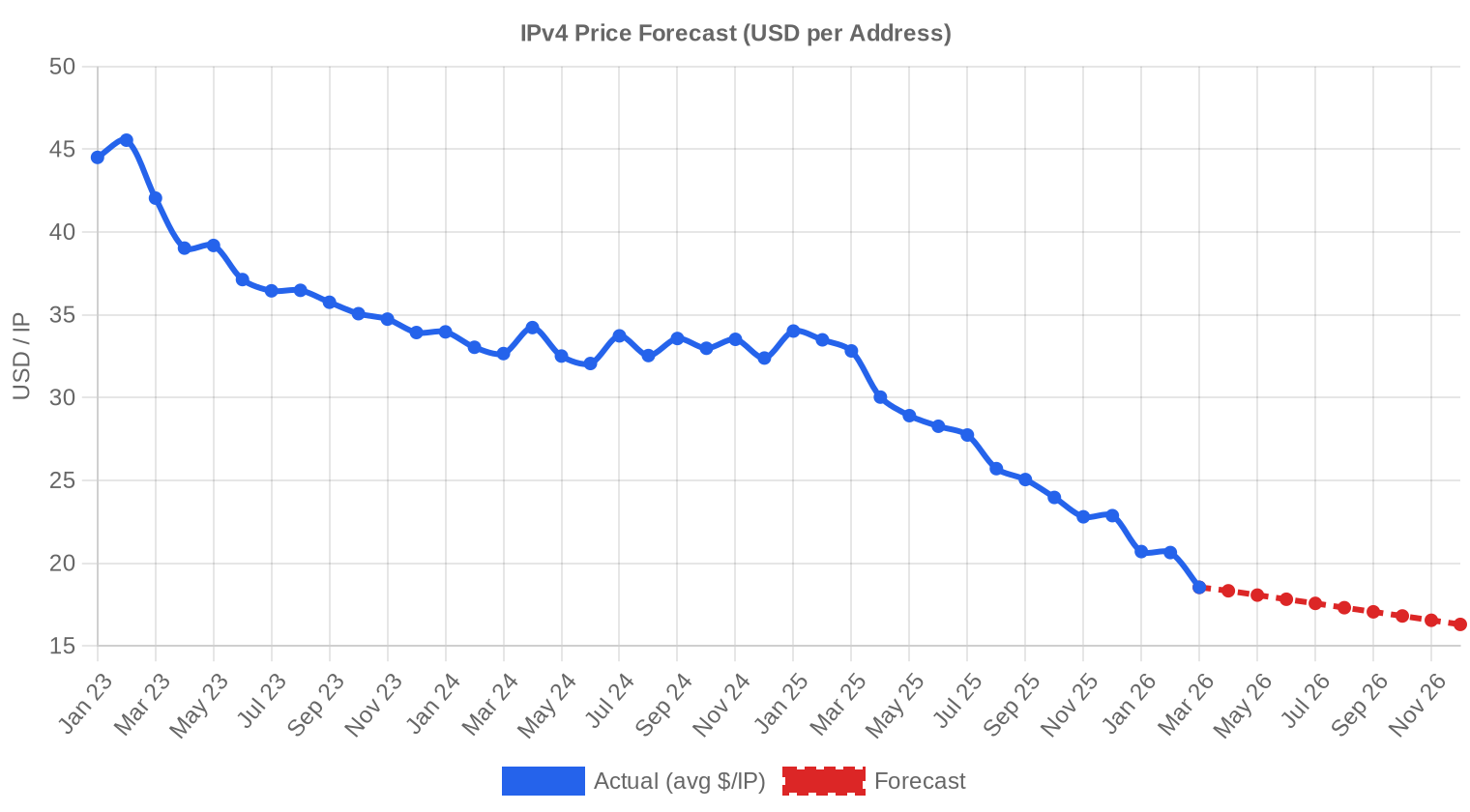

Le premier trimestre 2026 confirme la trajectoire baissière du marché IPv4. Le prix moyen s'établit à 19,90 $/IP, en repli de 14,1 % par rapport au 4ᵉ trimestre 2025 et de 40,6 % par rapport au T1 2025 — une contraction annuelle d'une ampleur rarement observée depuis le début de la normalisation post-pic. Le volume transactionnel reste dynamique : 284 opérations ont porté sur 3 355 136 adresses, pour une valeur cumulée de 36,7 M $. Le nombre de transactions progresse de 20,9 % sur le trimestre précédent, signe que les acheteurs profitent de la décote pour accumuler. La médiane, à 20,58 $/IP, reste légèrement au-dessus de la moyenne, ce qui traduit un noyau de blocs mid-range qui soutient encore le marché.Aperçu du Marché

| Transactions | 284 |

| Adresses IP Échangées | 3 355 136 |

| Valeur de Marché Estimée | $36 713 634 |

| Prix Moyen / IP | $19,90 |

| Prix Médian / IP | $20,58 |

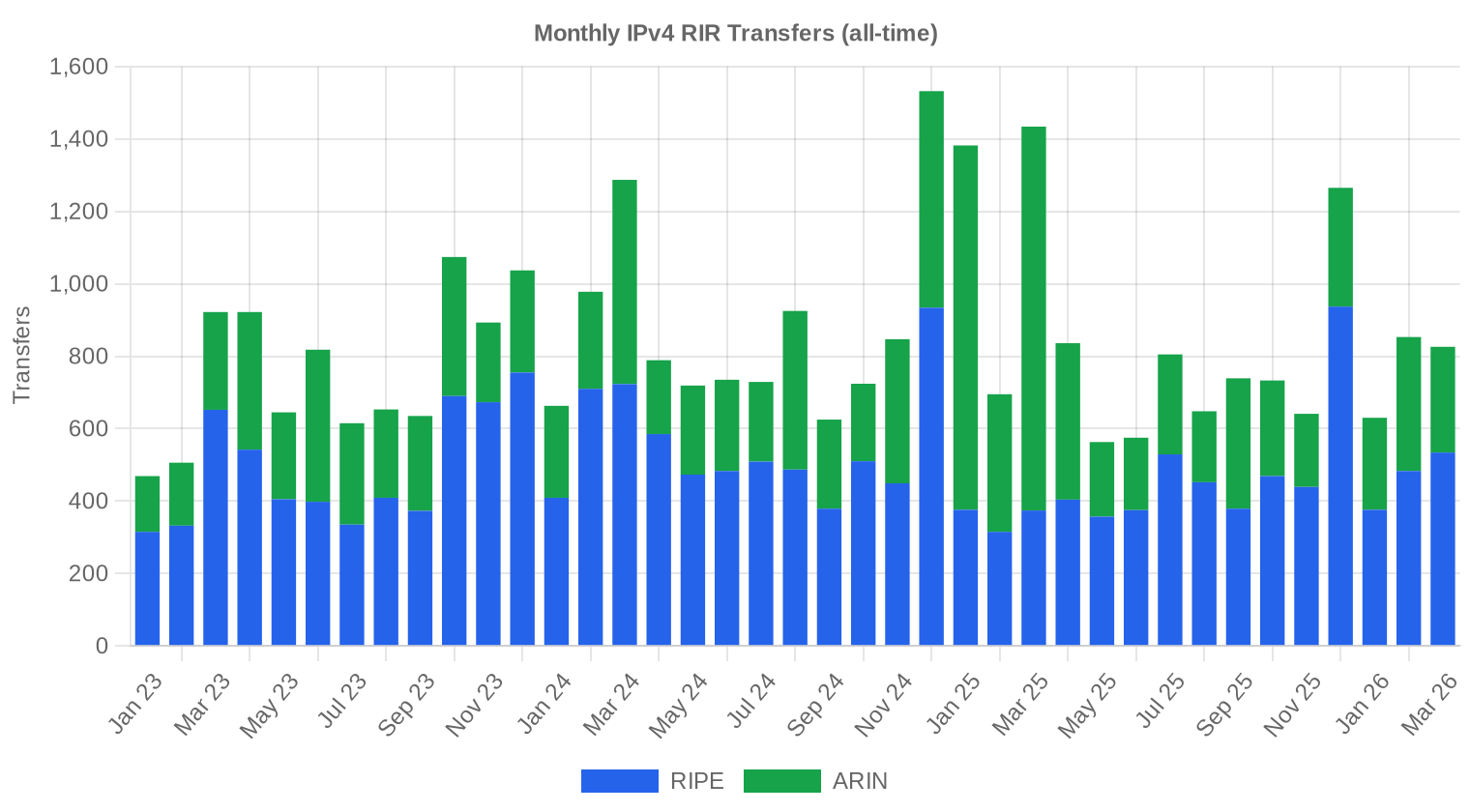

| Transferts RIR | 2 309 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q1 2025) | Variation |

|---|---|---|---|

| Transactions | 284 | 201 | +41,3% |

| Adresses IP Échangées | 3 355 136 | 734 464 | +356,8% |

| Valeur de Marché Estimée | $36 713 634 | $22 926 883 | +60,1% |

| Prix Moyen / IP | $19,90 | $33,48 | -40,6% |

| Transferts RIR | 2 309 | 3 511 | -34,2% |

Dynamique des Prix

L'écart entre le plancher (8,50 $/IP) et le plafond (41 $/IP) reflète une dispersion extrême de 383 %, tirée principalement par les petits blocs ARIN en bas de fourchette et quelques transactions LACNIC premium en haut. La tendance de régression mensuelle affiche un recul de 1,36 % — modeste en apparence, mais cohérent avec le glissement trimestriel de -14,1 %. Par rapport au T4 2025, les prix moyens ont décroché de plus de 3 $ par IP, un mouvement que nous attribuons à l'accélération des cessions de blocs legacy par des opérateurs consolidant leurs bilans. Le spread médiane-moyenne (0,68 $) indique que les transactions à prix cassé tirent la moyenne vers le bas sans affecter le cœur du marché.

Prix par RIR

ARIN domine le volume avec 53,9 % des adresses transigées sur 153 opérations, à un prix moyen de 18,95 $/IP (médiane 19,50 $). RIPE représente 121 transactions pour 1 152 256 adresses à 20,80 $/IP en moyenne — la prime de 1,85 $ par rapport à ARIN se réduit trimestre après trimestre, signe d'une convergence tarifaire entre les deux registres principaux. APNIC reste un marché de niche : 6 transactions, 14 336 adresses, prix moyen de 22,02 $/IP. La surprise du trimestre vient de LACNIC, dont le prix moyen atteint 25,88 $/IP — un écart de 30,1 % par rapport à la moyenne du marché, justifié par la rareté chronique des blocs transférables dans la zone. AFRINIC reste inactif, sans aucune transaction enregistrée.ARIN : 18,95 $/IP sur 153 transactions (65,1 % du volume en IP).

RIPE : 20,80 $/IP sur 121 transactions (34,3 % du volume en IP).

APNIC : 22,02 $/IP sur 6 transactions (0,4 % du volume en IP).

LACNIC : 25,88 $/IP sur 4 transactions (0,2 % du volume en IP).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 121 | $20,80 | $21,25 | 1 152 256 | 1 393 | $21,00 | $18,50 |

| ARIN | 153 | $18,95 | $19,50 | 2 182 912 | 916 | $17,00 | $13,50 |

| APNIC | 6 | $22,02 | $23,00 | 14 336 | 0 | $19,50 | $16,50 |

| LACNIC | 4 | $25,88 | $26,25 | 5 632 | 0 | $26,00 | $24,00 |

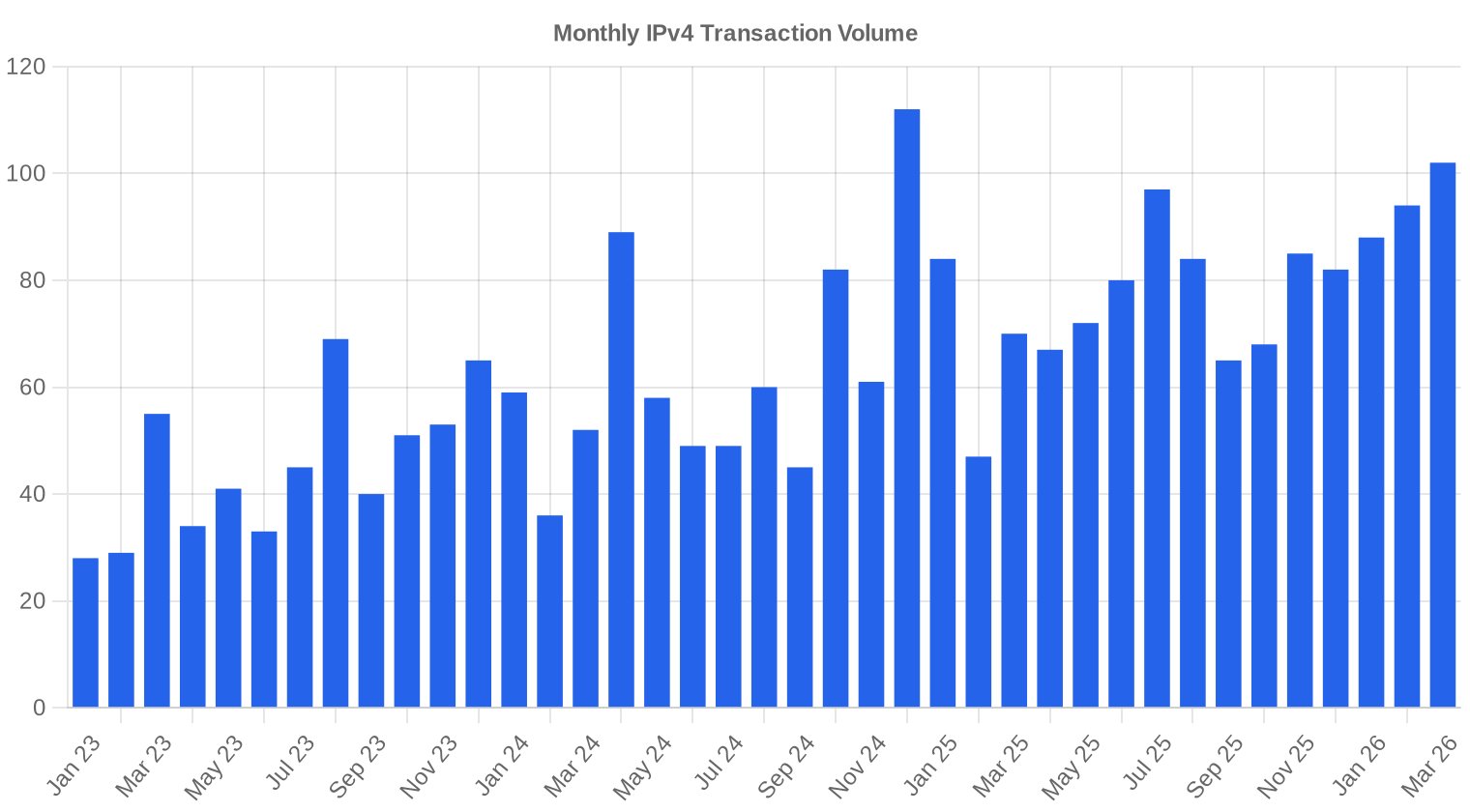

Volume de Transactions

Offre et Tailles de Bloc

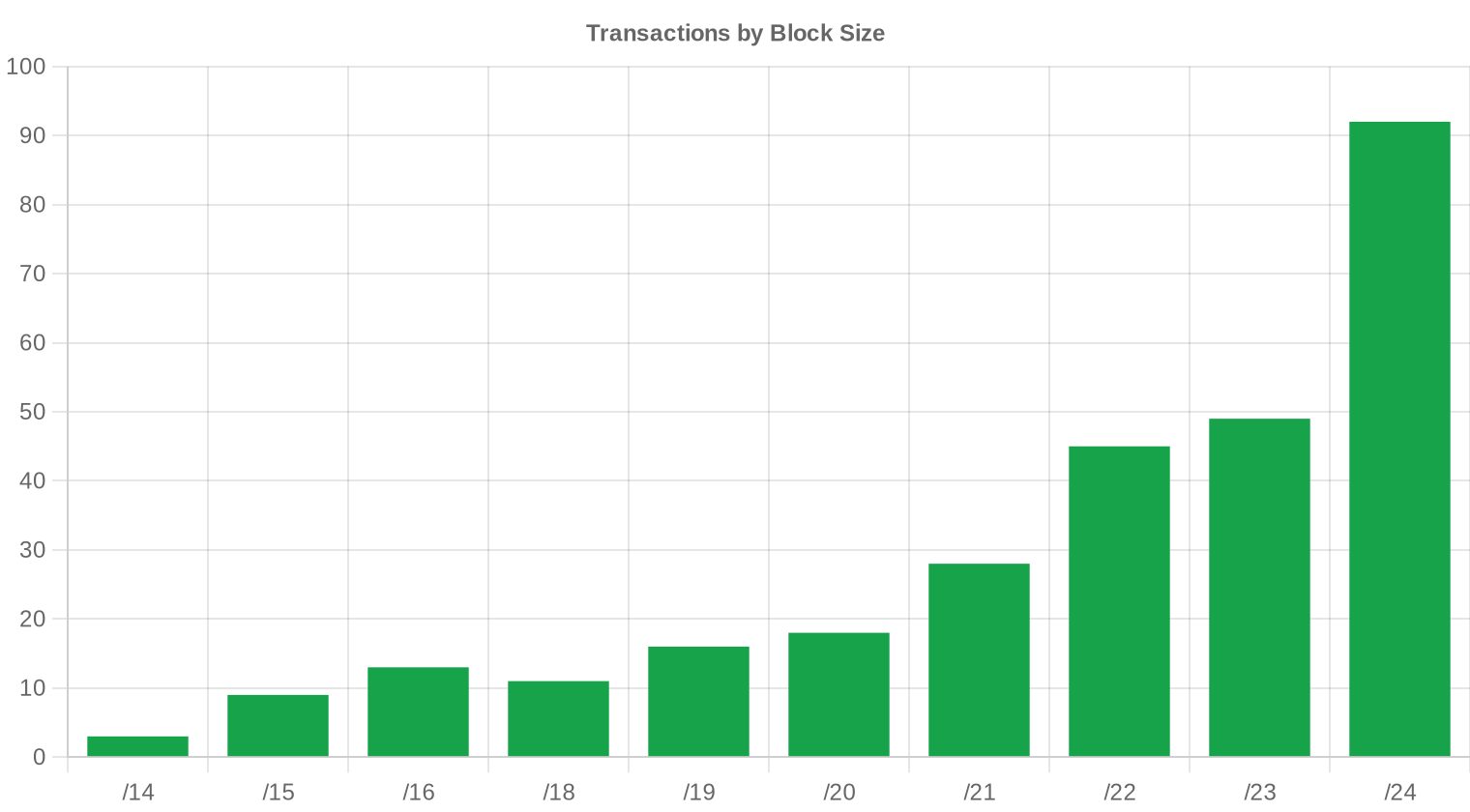

Le préfixe /24 reste le bloc le plus échangé avec 92 transactions, soit 32,4 % du nombre d'opérations. Cette prédominance s'explique par la demande structurelle des petits opérateurs, des hébergeurs et des entreprises cherchant des lots immédiatement routables sans négociation complexe. Les blocs plus larges (/16 et au-delà) représentent l'essentiel de la valeur transigée — les 25 opérations dépassant 1 M $ totalisent 56,1 M $ en valeur notionnelle, soit plus que le total des 284 transactions du trimestre, ce qui confirme que les mega-deals tirent la valeur globale vers le haut.

Activité Géographique

Les États-Unis concentrent 121 transactions sur 284, suivis du Royaume-Uni (46) et des transactions multi-juridictionnelles classées ZZ (18). Le Canada et les Pays-Bas complètent le top 5 avec 15 opérations chacun. L'activité européenne reste portée par le Royaume-Uni, les Pays-Bas et l'Irlande — trois hubs cloud historiques — tandis que l'Ukraine apparaît dans plusieurs deals multi-pays, possiblement liés à des restructurations d'actifs post-conflit.Activité de Transferts

Les registres ont enregistré 2 309 transferts officiels au T1 2026, un volume qui dépasse largement les 284 transactions commerciales suivies, l'écart reflétant les transferts intra-groupe, les fusions-acquisitions et les réallocations administratives. RIPE domine le registre des transferts avec 1 393 mouvements (60,3 %), contre 916 pour ARIN. APNIC, LACNIC et AFRINIC n'affichent aucun transfert enregistré sur la période.Tendances de Transferts à Long Terme

Sur les 39 mois de données historiques suivies, le marché a enregistré un total cumulé de 32 367 transferts. Le pic d'activité reste daté de décembre 2024, un mois marqué par des clôtures fiscales de fin d'année et une vague de consolidation chez les hébergeurs européens. La répartition structurelle sur longue période — 59,7 % RIPE, 40,3 % ARIN — confirme la profondeur du marché secondaire européen, malgré des prix unitaires légèrement supérieurs.| RIR | Transferts RIR |

|---|---|

| RIPE | 19 329 |

| ARIN | 13 038 |

| Transferts RIR | 32 367 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $16,30 d'ici décembre 2026, avec une estimation de $18,69 par IP pour le mois prochain.

- RIPE : projeté à $21,00 par IP le mois prochain, avec une tendance vers $18,50 d'ici décembre 2026.

- ARIN : projeté à $17,00 par IP le mois prochain, avec une tendance vers $13,50 d'ici décembre 2026.

- APNIC : projeté à $19,50 par IP le mois prochain, avec une tendance vers $16,50 d'ici décembre 2026.

- LACNIC : projeté à $26,00 par IP le mois prochain, avec une tendance vers $24,00 d'ici décembre 2026.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $25,00 | $24,00 (-4,0%) | $21,00 (-16,0%) | moyenne |

| /23 | $19,00 | $18,50 (-2,6%) | $16,00 (-15,8%) | moyenne |

| /22 | $18,48 | $18,00 (-2,6%) | $15,50 (-16,1%) | moyenne |

| /21 | $16,25 | $15,50 (-4,6%) | $13,50 (-16,9%) | faible |

| /20 | $15,75 | $15,00 (-4,8%) | $13,50 (-14,3%) | faible |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | faible |

| /18-/16 | $10,80 | $10,50 (-2,8%) | $9,00 (-16,7%) | faible |

| /15-up | $9,00 | $9,00 (0,0%) | $8,00 (-11,1%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

L'analyse achat/location penche clairement en faveur de l'acquisition. Au tarif de location RIPE de 0,5859 $/IP/mois, le seuil de rentabilité d'un achat à 19,90 $/IP s'établit à 34 mois, soit moins de 3 ans. Pour un /24 (256 adresses), cela représente un coût d'achat de 5 094 $ contre un loyer mensuel de 150 $ — le point d'indifférence est atteint en 34 mois exactement. Le rendement locatif annuel implicite ressort à 35,3 %, un niveau qui surpasse largement tout actif à revenu fixe comparable. Dans un contexte de prix en baisse, l'acheteur supporte un risque de moins-value, mais la génération de flux locatifs compense rapidement ce risque si l'horizon de détention dépasse 3 ans. Recommandation : achat pour tout détenteur ayant un horizon supérieur à 36 mois.| /24 Prix d'achat | $5 094 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 34,0 mois (2,8 an) |

| Rendement brut annuel | 35,3% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché offre une fenêtre favorable. Les prix ont reculé de 40,6 % en un an et les prévisions tablent sur une poursuite du mouvement vers 16,30 $/IP d'ici décembre. Négociez agressivement sur les blocs ARIN, où la médiane est à 19,50 $ — des décotes de 10-15 % sont accessibles sur les lots de plus de /20.Vendeurs : la pression baissière est réelle. Reporter une cession en espérant un rebond comporte un coût d'opportunité croissant. Les détenteurs de blocs legacy ARIN encore non monétisés devraient envisager une mise sur le marché avant que le prix ne passe sous la barre des 18 $.

Loueurs : à 0,59 $/IP/mois, la location reste compétitive pour des besoins de court terme (< 3 ans). Au-delà, l'achat est systématiquement plus économique au prix actuel.

Détenteurs de blocs : le rendement locatif de 35,3 % par an rend la mise en location extrêmement attractive. Si vous n'utilisez pas activement vos adresses, chaque mois sans les louer représente un manque à gagner de 0,59 $ par IP.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le premium par IP sur les /24 reste significatif : les petits blocs se négocient couramment entre 28 $ et 34 $/IP, contre 15-18 $ pour les /16 et au-delà. Ce différentiel de 60-90 % reflète la demande fragmentée des petits opérateurs et la commodité du bloc unitaire routable. Pour les acheteurs institutionnels, le meilleur rapport qualité-prix se situe dans la tranche /18 à /20, où la liquidité est suffisante et le prix par IP avoisine la moyenne du marché.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement des réserves IANA en 2011, le prix des adresses IPv4 a suivi un cycle haussier prolongé, culminant autour de 50-55 $/IP mi-2023. L'annonce par AWS d'une facturation des adresses IPv4 publiques (effective février 2024) a déclenché une première vague de libération de stocks, amorçant le retournement. Le marché a ensuite subi une correction accélérée en 2025, amplifiée par l'adoption progressive des solutions NAT à grande échelle et la mise sur le marché de blocs legacy par des opérateurs historiques. À 19,90 $/IP, nous sommes revenus aux niveaux de début 2021 — la totalité de la bulle 2022-2023 a été effacée.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les fournisseurs cloud de taille intermédiaire et les ISP régionaux dominent les flux, souvent pour des lots de /22 à /20. Les hyperscalers, après une phase d'accumulation agressive en 2022-2023, sont passés en mode gestion de stock et n'interviennent que ponctuellement sur de très gros blocs. Du côté vendeur, les cessions proviennent majoritairement de détenteurs legacy — universités, agences gouvernementales, entreprises industrielles — qui monétisent des allocations historiques devenues superflues après migration vers IPv6 ou consolidation réseau.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 35,3 %, l'IPv4 surpasse largement l'immobilier commercial (5-7 %), les obligations investment grade (4-5 %) et même le rendement moyen des SCPI européennes (4,5 %). Ce rendement intègre toutefois un risque de dépréciation du sous-jacent : si les prix atteignent 16,30 $ d'ici décembre comme projeté, la moins-value latente serait de 18 % — un facteur qui ramène le rendement net ajusté autour de 17 %, ce qui reste exceptionnel pour un actif numérique productif. La liquidité du marché, avec 284 transactions ce trimestre, est comparable à celle de certains segments de l'immobilier commercial tertiaire.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 35,3% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse par paliers chez les grands opérateurs mobiles et les fournisseurs de contenu, mais la réalité du terrain reste celle d'un double stack généralisé. La plupart des réseaux d'entreprise, des systèmes de sécurité et des infrastructures legacy fonctionnent exclusivement en IPv4. La coexistence durera au minimum une décennie supplémentaire, ce qui garantit un plancher de demande structurelle pour les adresses v4.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement et de fermes d'inférence IA génère une demande d'adressage IPv4 spécifique : chaque nœud GPU exposé nécessite une connectivité publique pour les API, le monitoring et la distribution de modèles. Les principaux acheteurs dans ce segment préfèrent des blocs propres, non listés, et de taille /20 ou supérieure. Cette demande reste pour l'instant concentrée chez une poignée d'acteurs nord-américains, mais son expansion vers l'Europe et l'Asie devrait soutenir les volumes de transferts dans les trimestres à venir.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valeur d'un bloc dépend d'abord de sa propreté : un historique sans inscription sur liste noire (Spamhaus, CBL) commande une prime de 10-20 % par rapport à un bloc contaminé. L'ancienneté de l'allocation joue un rôle secondaire mais réel — les blocs pré-2010 bénéficient souvent d'une meilleure réputation et d'un routage plus stable. Le RIR d'origine reste un facteur déterminant : un bloc LACNIC se négocie 30 % au-dessus du marché ce trimestre, tandis qu'un bloc ARIN offre le point d'entrée le plus compétitif à 18,95 $/IP.Vendre ou Louer : Cadre de Décision

Dans le contexte actuel de prix en baisse, la vente immédiate est la stratégie rationnelle pour tout détenteur anticipant une poursuite de la correction vers 16 $/IP. Un bloc vendu aujourd'hui à 19,90 $/IP rapporte 22 % de plus que la valeur projetée à fin 2026. À l'inverse, un détenteur disposé à conserver ses adresses 3 ans ou plus a intérêt à les mettre en location : le rendement de 35,3 % annuel compense largement la dépréciation probable du capital, et le flux locatif fournit un coussin de protection.| /24 Prix d'achat | $5 094 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 34,0 mois (2,8 an) |

| Rendement brut annuel | 35,3% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle des 24 mois de détention imposée par le RIPE NCC avant tout transfert continue de restreindre l'offre de blocs européens sur le marché secondaire. Cette contrainte explique en partie le premium de 1,85 $/IP de RIPE par rapport à ARIN, où aucune période de rétention n'est requise. Les blocs acquis pendant le pic de 2023 ne deviendront transférables qu'à partir de mi-2025 — une partie de ce stock commence à arriver sur le marché, ce qui devrait exercer une pression baissière supplémentaire sur les prix RIPE au second semestre 2026.Distribution par Taille de Transaction

La taille moyenne des transactions s'établit à 129 273 adresses, en hausse de 23,8 % par rapport au T4 2025 (104 392) et de 13,3 % sur un an (114 064 au T1 2025). Cette augmentation masque une réalité bimodale : 214 opérations (75,4 %) restent sous 50 000 $, pour un total de seulement 3 M $, tandis que les 25 méga-transactions au-dessus de 1 M $ captent 56,1 M $ en valeur — un ratio de concentration élevé. Le segment intermédiaire (50 000 $ à 250 000 $) représente 34 opérations pour 4,1 M $, un compartiment qui manque encore de profondeur.Principaux Pays

Les États-Unis restent le premier marché mondial avec 121 transactions, portées par la consolidation des ISP régionaux et les besoins des data centers. Le Royaume-Uni arrive en deuxième position (46 transactions), rôle amplifié par sa fonction de hub pour les opérations pan-européennes post-Brexit. Les Pays-Bas et le Canada (15 transactions chacun) confirment leur statut de marchés secondaires actifs, tirés respectivement par l'écosystème d'hébergement d'Amsterdam et la demande des opérateurs de télécommunications canadiens.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access and Deployment), doté de 42,45 milliards de dollars, commence à générer des appels d'offres concrets pour le déploiement de réseaux en zones rurales américaines. Chaque nouveau réseau FTTH ou fixe sans fil nécessite des blocs IPv4 pour l'adressage client, avec une préférence marquée pour les /20 et /19. L'impact sur le marché devrait se matérialiser à partir du second semestre 2026, lorsque les premiers récipiendaires de subventions passeront en phase d'approvisionnement réseau — un facteur haussier potentiel sur les blocs ARIN de taille moyenne.Détentions IPv4 des Hyperscalers

Amazon (AWS), Microsoft (Azure) et Google détiennent collectivement plusieurs centaines de millions d'adresses IPv4, acquises par achats massifs et héritages d'acquisitions. La facturation par AWS des adresses IPv4 publiques, effective depuis février 2024, a libéré des millions d'adresses sous-utilisées par leurs clients — une pression déflationniste qui continue de peser sur le marché. Si l'un de ces acteurs décidait de monétiser une fraction significative de son stock, l'impact sur les prix serait immédiat et brutal — un risque asymétrique que le marché ne price pas correctement.Conditions Macroéconomiques et Impact sur le Marché

Le resserrement monétaire prolongé en zone euro et le maintien de taux directeurs élevés aux États-Unis pèsent sur les budgets d'infrastructure IT des entreprises de taille moyenne, freinant les achats de blocs pour des projets non urgents. Les grands opérateurs cloud, moins sensibles au coût du capital, continuent d'intervenir sur le marché mais avec des tickets moyens en baisse. La perspective d'un assouplissement monétaire au second semestre 2026 pourrait stabiliser la demande, sans toutefois inverser la tendance baissière des prix.Mise à Jour et Calibration du Modèle

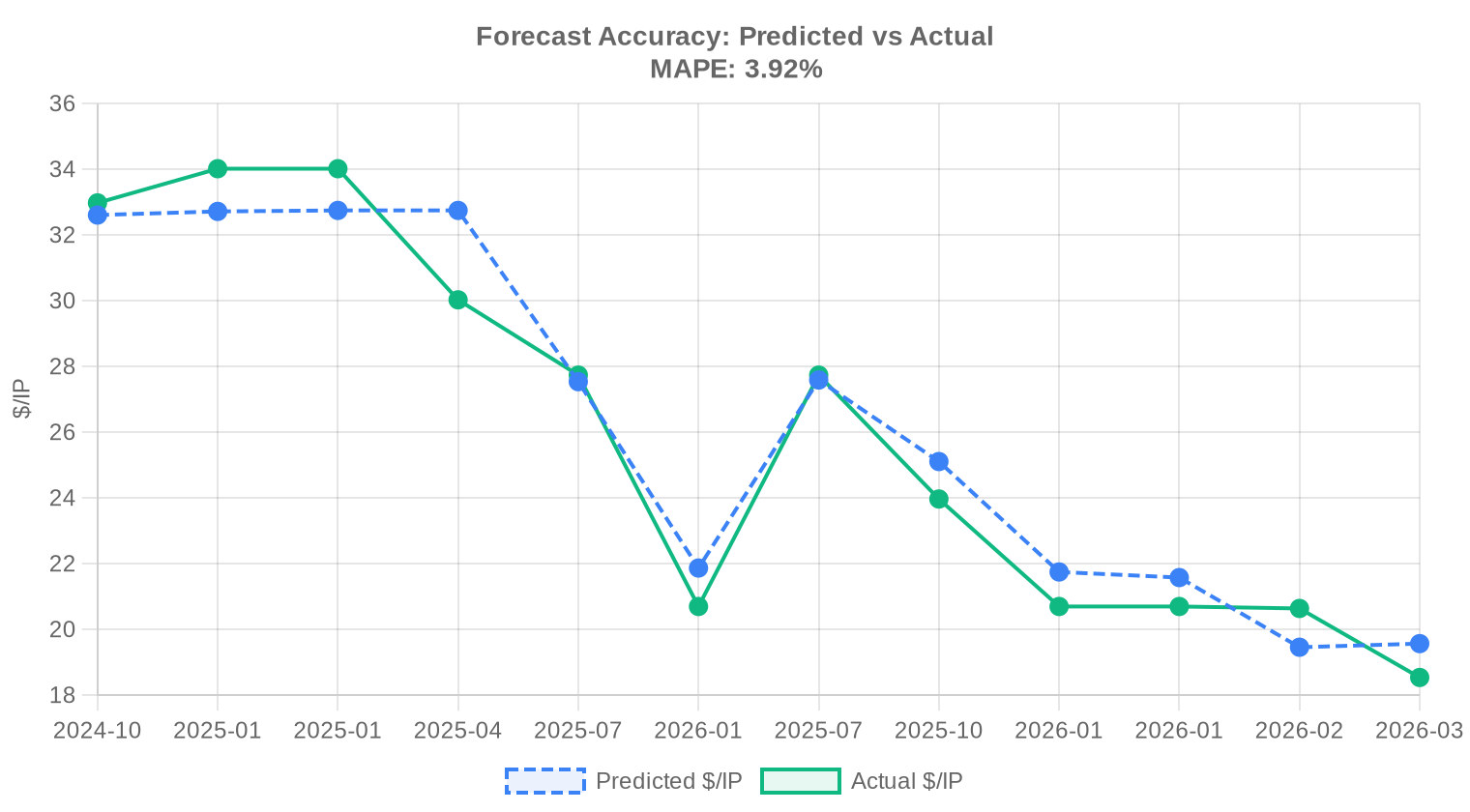

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

| 2026-01 | 2026-02 | $19 | $21 | -6% |

| 2026-02 | 2026-03 | $20 | $19 | +6% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au premier trimestre 2026 ?

Le prix moyen s'établit à 19,90 USD par adresse, avec une médiane légèrement supérieure à 20,58 USD. L'écart entre moyenne et médiane suggère une pression baissière exercée par les transactions de gros volume, typiquement négociées avec décote.

Pourquoi observe-t-on une tendance baissière de −1,36 % sur le trimestre ?

Le marché subit un rééquilibrage structurel : l'offre de blocs ARIN reste abondante (53,9 % des transactions), tandis que la demande se rationalise sous l'effet conjugué de l'adoption progressive d'IPv6 et de la montée en puissance du leasing comme alternative à l'acquisition. Nos modèles projettent un prix moyen de 16,30 USD à fin décembre 2026, soit un recul significatif si la tendance se confirme.

Combien de transactions ont été enregistrées au T1 2026 ?

Nous comptabilisons 284 transactions portant sur 3 355 136 adresses, pour un volume total de 36,7 millions USD. La taille moyenne par opération s'élève à environ 129 273 adresses, ce qui traduit la prédominance des blocs de taille intermédiaire à large.

Quel RIR affiche les prix les plus élevés ce trimestre ?

LACNIC domine le classement tarifaire avec un prix moyen de 25,88 USD par adresse et une médiane à 26,25 USD. Cette prime s'explique par la rareté structurelle de l'offre en Amérique latine — seulement 4 transactions enregistrées sur la période.

Les blocs RIPE sont-ils plus chers que les blocs ARIN ?

Oui. Le prix moyen RIPE s'établit à 20,80 USD contre 18,95 USD pour ARIN, soit un écart d'environ 10 %. La médiane RIPE (21,25 USD) confirme cette prime, portée par une demande européenne soutenue et des contraintes réglementaires plus strictes sur les transferts.

Quelle est la fourchette de prix observée au T1 2026 ?

Le plancher se situe à 8,50 USD par adresse (bloc ARIN, probablement de très grande taille) et le plafond à 41,00 USD (également ARIN, vraisemblablement un petit bloc /24 ou /23). L'amplitude de 32,50 USD illustre la segmentation marquée du marché selon la taille et la qualité des blocs.

Quel est le préfixe le plus échangé ce trimestre ?

Le /24 (256 adresses) domine avec 92 transactions, confirmant son statut de bloc de référence pour les opérateurs de taille modeste et les projets nécessitant une allocation minimale routable sur Internet.

Quels pays concentrent l'essentiel de l'activité transactionnelle ?

Les États-Unis arrivent largement en tête avec 121 transactions, suivis du Royaume-Uni (46) et du Canada (15). Les Pays-Bas (15 transactions) confirment leur rôle de hub européen. La France reste étonnamment discrète dans ce classement.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du T1 2026 ?

L'analyse d'amortissement plaide clairement pour l'achat. Au prix moyen de 19,90 USD par adresse et un loyer mensuel de 0,5859 USD, le seuil de rentabilité de l'acquisition est atteint en 34 mois, soit environ 2,8 ans. Le rendement locatif annuel implicite de 35,3 % rend l'achat plus rationnel pour tout horizon supérieur à 3 ans.

Quel est le coût actuel de location d'un bloc /24 ?

Le tarif mensuel moyen s'établit à 150 USD par /24, soit 0,5859 USD par adresse et par mois. Sur base annuelle, cela représente 7,03 USD par adresse — un coût cumulé qui dépasse le prix d'achat en moins de trois ans.

Quels sont les risques d'acheter des adresses IPv4 en ce moment ?

Le risque principal est la dépréciation. Nos projections indiquent un prix moyen de 16,30 USD à fin 2026, soit une moins-value potentielle de 18 % sur neuf mois. L'acheteur doit également intégrer le risque réglementaire (durcissement des politiques de transfert par les RIR) et le risque technologique lié à l'accélération éventuelle de la migration IPv6.

Quelles erreurs faut-il éviter lors de l'acquisition d'un bloc IPv4 ?

Trois erreurs récurrentes : négliger la vérification de la réputation du bloc (listes noires, historique de spam), sous-estimer les délais administratifs de transfert auprès des RIR (4 à 12 semaines selon la juridiction), et acheter sans négocier la décote volume sur les blocs supérieurs au /20. Au T1 2026, l'écart entre minimum (8,50 USD) et maximum (41 USD) démontre l'importance critique de la négociation.

APNIC représente-t-il un marché significatif ce trimestre ?

Non. Avec seulement 6 transactions portant sur 14 336 adresses (275 590 USD de volume), la zone Asie-Pacifique reste marginale dans les transferts inter-parties. Le prix moyen y est toutefois élevé à 22,02 USD, reflétant la rareté de l'offre disponible.

Pourquoi n'y a-t-il aucune transaction AFRINIC au T1 2026 ?

AFRINIC traverse une crise de gouvernance prolongée qui a gelé la quasi-totalité des transferts depuis plusieurs années. Aucune transaction n'est enregistrée ce trimestre, et cette situation de blocage institutionnel ne montre pas de signe de résolution imminente.

Quelle est la projection de prix pour la fin de l'année 2026 ?

Notre modèle prévisionnel, jugé fiable, anticipe un prix moyen de 16,30 USD par adresse à fin décembre 2026. Le prochain mois devrait se situer autour de 18,69 USD. La trajectoire baissière est cohérente avec le recul de −1,36 % observé ce trimestre.

Comment se répartissent les transactions par taille d'opération ?

Le marché reste dominé en nombre par les petites opérations : 214 transactions sous 50 000 USD (3 M USD de volume). En revanche, les 25 transactions supérieures à 1 million USD concentrent à elles seules 56,1 millions USD, soit l'essentiel de la valeur échangée. La structure est caractéristique d'un marché dual.

Est-il risqué d'investir dans des blocs LACNIC à 25,88 USD alors que le marché global est orienté à la baisse ?

Le risque est réel. La prime LACNIC de 30 % par rapport à la moyenne globale est portée par une illiquidité structurelle (4 transactions seulement). En cas de retournement de la demande latino-américaine, la revente pourrait s'avérer difficile et la décote sévère. Ce segment s'adresse uniquement aux opérateurs ayant un besoin fonctionnel dans la région.

Quel est le volume total de transferts (y compris non tarifés) enregistré ce trimestre ?

Les RIR ont enregistré 2 309 transferts au total, dont seulement 284 avec un prix déclaré. RIPE concentre 1 393 transferts (60,3 % du total), suivi d'ARIN avec 916 (39,7 %). La majorité des transferts non tarifés correspondent à des réorganisations intra-groupe ou à des opérations de fusion-acquisition.

L'adoption d'IPv6 menace-t-elle la valorisation des blocs IPv4 à court terme ?

À court terme — horizon 12 à 18 mois — l'impact reste modéré mais mesurable. La tendance baissière de −1,36 % et la projection à 16,30 USD en fin d'année intègrent partiellement cette érosion structurelle. Le double-stack reste la norme opérationnelle, ce qui maintient une demande résiduelle significative pour IPv4, mais le plateau de prix semble définitivement derrière nous.

Les Pays-Bas et le Royaume-Uni jouent-ils un rôle particulier sur le marché européen ?

Absolument. Le Royaume-Uni (46 transactions) et les Pays-Bas (15 transactions) représentent à eux seuls plus de la moitié de l'activité européenne identifiable. Amsterdam et Londres fonctionnent comme des places de marché de facto pour les blocs RIPE, en raison de la concentration d'hébergeurs, de points de peering et de courtiers spécialisés.

Un rendement locatif de 35,3 % par an est-il soutenable ?

Ce rendement nominal est mécaniquement élevé mais trompeur s'il est pris isolément. Il ne tient pas compte de la dépréciation projetée du sous-jacent (potentiellement −18 % d'ici fin 2026), ni des coûts de gestion, de conformité et de vacance locative. Le rendement net ajusté du risque se situe probablement entre 15 % et 20 %, ce qui reste attractif par rapport aux classes d'actifs numériques comparables.

Quel est le seuil historique de transferts mensuels et quand a-t-il été atteint ?

Le pic historique de transferts mensuels a été atteint en décembre 2024, avec un cumul de 32 367 transferts sur les 39 derniers mois glissants. RIPE représente 59,7 % de ce volume historique et ARIN 40,3 %.

Pourquoi les prix minimum ARIN (8,50 USD) sont-ils nettement inférieurs à ceux de RIPE (9,50 USD) ?

L'écart reflète la profondeur de marché supérieure chez ARIN. Avec 153 transactions et 2,18 millions d'adresses échangées, le marché nord-américain offre davantage de blocs de grande taille, pour lesquels les décotes unitaires sont systématiques. Les plus gros blocs ARIN se négocient avec une remise pouvant atteindre 55 % par rapport aux petits /24.

Quels sont les risques liés à l'achat de blocs sans vérification approfondie (due diligence) ?

Les risques sont multiples et potentiellement coûteux : inscription sur des listes noires anti-spam (rendant le bloc inutilisable pour le mail ou l'hébergement), litiges de propriété non résolus, restrictions de routage héritées, ou non-conformité aux politiques de transfert du RIR concerné. Au T1 2026, avec un écart de prix de 1 à 5 entre le minimum et le maximum, un bloc « propre » et bien documenté commande une prime substantielle.

Faut-il craindre un effondrement brutal du marché IPv4 ?

Un effondrement brutal est peu probable à horizon 2026-2027. La trajectoire baissière reste ordonnée (−1,36 % ce trimestre) et le volume transactionnel demeure soutenu à 284 opérations. Le scénario central est celui d'une érosion progressive vers la zone des 15-17 USD d'ici fin 2026, et non d'un décrochage soudain. Le risque de rupture se matérialiserait plutôt en cas de décision réglementaire majeure (obligation IPv6 par un régulateur souverain) ou de percée technologique éliminant le besoin d'adressage IPv4 natif.