17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ trimestre 2025, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

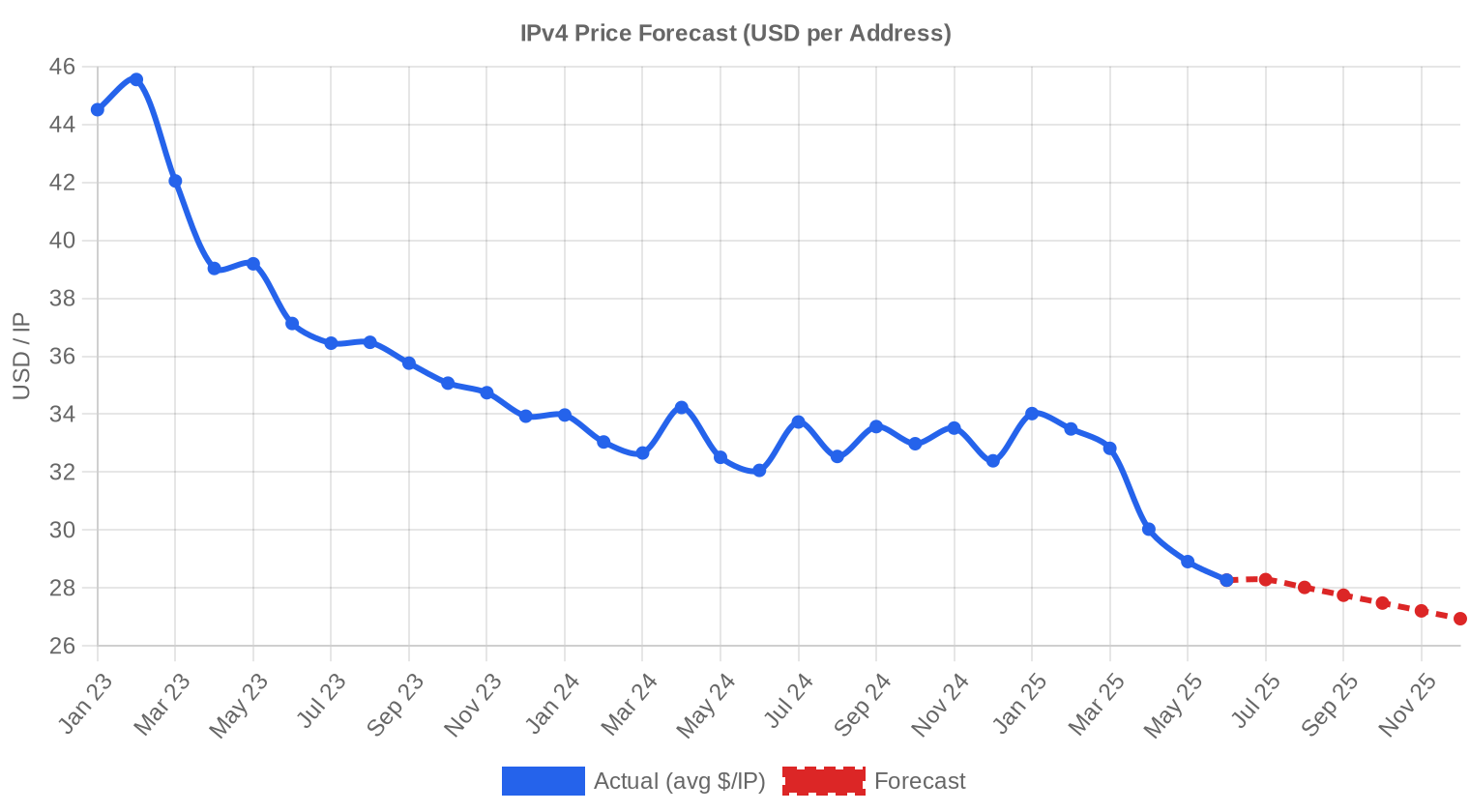

Le marché IPv4 a poursuivi son repli au 2ᵉ trimestre 2025. Le prix moyen s'établit à 29,02 $/IP, en recul de 13,3 % par rapport au 1ᵉ trimestre 2025 et de 12,5 % sur un an glissant (vs 2ᵉ trimestre 2024). Les 219 transactions enregistrées — en hausse de 9 unités par rapport au trimestre précédent — ont porté sur 1 219 840 adresses pour un volume total de 26,8 M$. La tendance de fond reste baissière, avec un recul intra-trimestriel de la régression linéaire de 0,95 %. On observe un marché qui se densifie en nombre de deals tout en cédant du terrain sur les valorisations unitaires.Aperçu du Marché

| Transactions | 219 |

| Adresses IP Échangées | 1 219 840 |

| Valeur de Marché Estimée | $26 772 793 |

| Prix Moyen / IP | $29,02 |

| Prix Médian / IP | $29,00 |

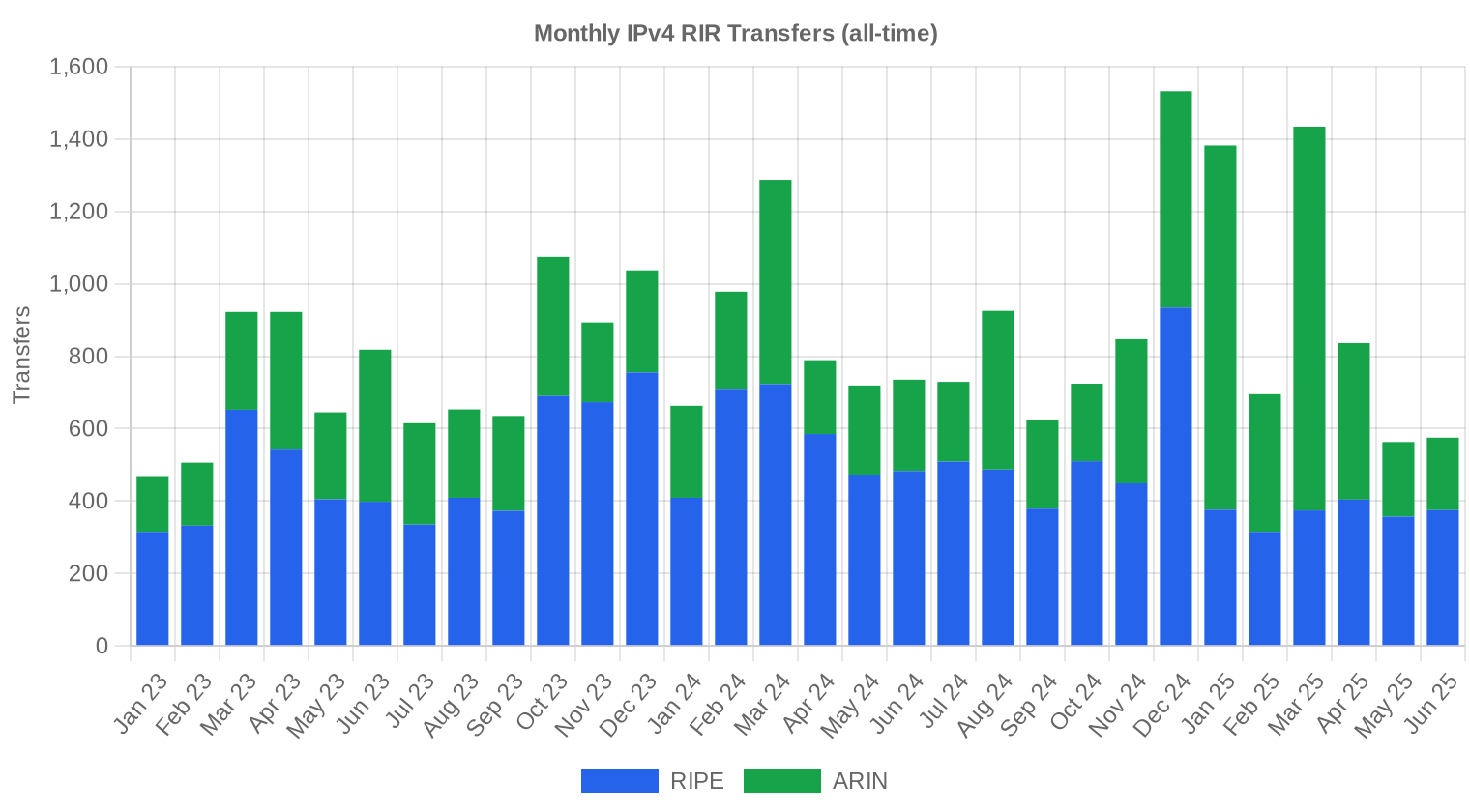

| Transferts RIR | 1 974 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q2 2024) | Variation |

|---|---|---|---|

| Transactions | 219 | 196 | +11,7% |

| Adresses IP Échangées | 1 219 840 | 393 984 | +209,6% |

| Valeur de Marché Estimée | $26 772 793 | $13 283 978 | +101,5% |

| Prix Moyen / IP | $29,02 | $33,18 | -12,5% |

| Transferts RIR | 1 974 | 2 243 | -12,0% |

Dynamique des Prix

La fourchette de prix s'est étalée de 17,80 $ à 40,00 $/IP ce trimestre, soit un spread de 22,20 $ qui reflète la dispersion habituelle entre blocs ARIN de grande taille (souvent décotés) et petits blocs APNIC (qui conservent leur prime). La médiane à 29,00 $ colle au prix moyen, ce qui signale une distribution relativement symétrique — pas de concentration anormale sur les extrêmes. Par rapport au T1 2025, la baisse de 13,3 % est le mouvement trimestriel le plus marqué depuis le début du cycle de correction post-pic AWS. La régression intra-période confirme la pression : −0,95 % de pente, sans rebond technique en fin de trimestre. Le plancher à 17,80 $ (ARIN) commence à s'approcher des niveaux observés fin 2021, une zone qui pourrait servir de support si le volume se maintient.

Prix par RIR

La répartition par registre ce trimestre confirme la domination d'ARIN, qui concentre 57,5 % du volume transactionnel. APNIC reste le registre le plus cher, à 31,19 $/IP en moyenne, tandis que RIPE se positionne juste au-dessus de la moyenne globale. L'écart ARIN-RIPE se resserre à moins de 2 $ — un phénomène de convergence qui n'existait pas il y a encore un an.ARIN : 28,27 $/IP en moyenne sur 126 transactions (81,8 % du volume en adresses). Médiane à 28,00 $, plancher à 17,80 $, plafond à 40,00 $. C'est le registre le plus liquide et celui où les gros blocs tirent le prix moyen vers le bas.

RIPE NCC : 29,97 $/IP sur 72 transactions (16,5 % du volume). Médiane à 30,00 $. La prime RIPE par rapport à ARIN s'est réduite à 1,70 $ contre environ 3-4 $ il y a un an.

APNIC : 31,19 $/IP sur 13 transactions (1,5 % du volume). Plancher élevé à 29,00 $, ce qui témoigne d'une rareté structurelle dans la région Asie-Pacifique.

LACNIC : 28,79 $/IP sur 8 transactions, toutes sur des /21 (2 048 adresses au total). Un micro-marché dont la liquidité reste anecdotique.

AFRINIC : aucune transaction enregistrée ce trimestre.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 72 | $29,97 | $30,00 | 201 728 | 1 136 | $28,50 | $27,50 |

| ARIN | 126 | $28,27 | $28,00 | 997 376 | 838 | $26,50 | $26,00 |

| APNIC | 13 | $31,19 | $30,00 | 18 688 | 0 | $30,00 | $30,00 |

| LACNIC | 8 | $28,79 | $29,00 | 2 048 | 0 | $29,00 | $28,50 |

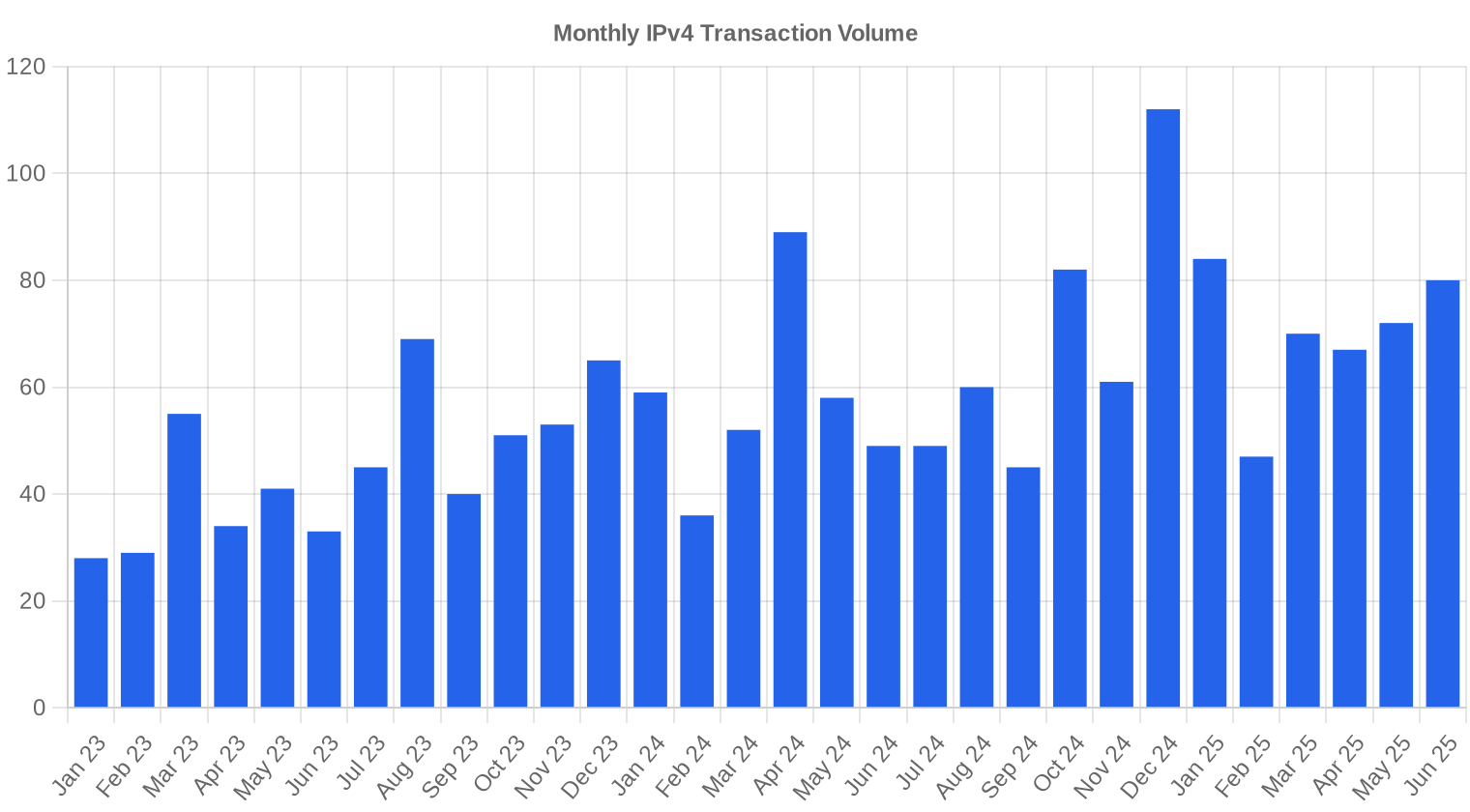

Volume de Transactions

Offre et Tailles de Bloc

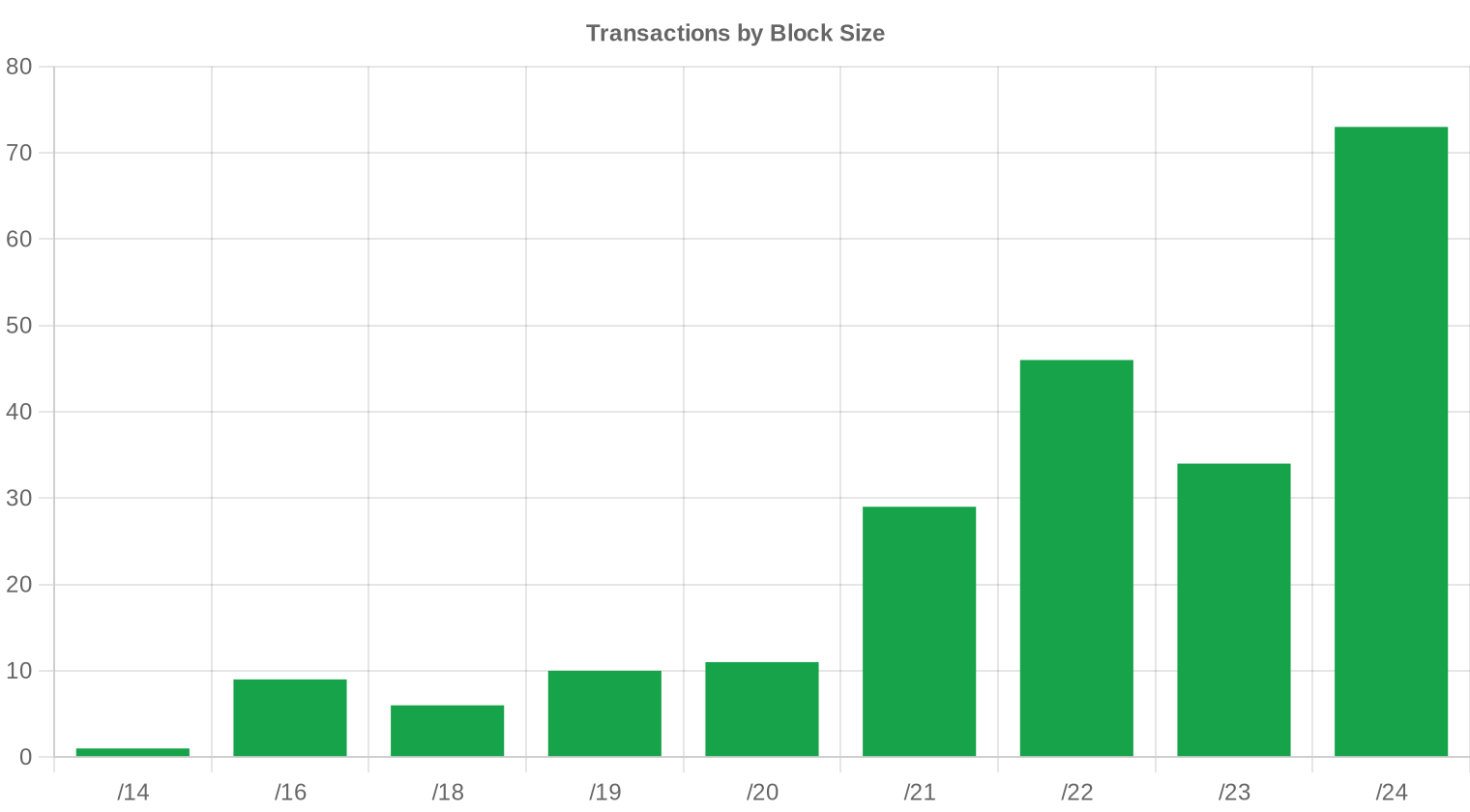

Le /24 reste le format roi avec 73 transactions, soit un tiers du total. C'est le plus petit bloc transférable chez RIPE et le format de référence pour les PME, hébergeurs et opérateurs qui ont besoin d'un seul subnet routable. Les blocs plus larges (/16 et au-delà) se négocient à des prix unitaires inférieurs mais mobilisent des capitaux plus importants, ce qui segmente le marché entre acheteurs retail et acheteurs institutionnels.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. On peut toutefois déduire de la répartition RIR que l'Amérique du Nord (ARIN, 57,5 % du volume) reste le centre de gravité, suivie de l'Europe (RIPE, 33 % des transactions). L'Asie-Pacifique, malgré des prix plus élevés, ne pèse que 13 deals — la demande y est forte mais l'offre se tarit.Activité de Transferts

Le nombre total de transferts officiels enregistrés auprès des RIR ce trimestre s'élève à 1 974. RIPE domine le compteur avec 1 136 transferts (57,6 %), contre 838 pour ARIN. Ce décalage entre volume financier (dominé par ARIN) et nombre de transferts (dominé par RIPE) s'explique par la taille moyenne des blocs : les transferts RIPE portent souvent sur des /24 unitaires, alors qu'ARIN traite des blocs plus conséquents.Tendances de Transferts à Long Terme

Sur les 30 derniers mois de suivi, 25 227 transferts ont été enregistrés au total. Le pic mensuel a été atteint en décembre 2024 — un phénomène classique de fin d'exercice fiscal où acheteurs et vendeurs bouclent leurs opérations avant la clôture comptable. La part RIPE sur l'ensemble de la période (58,4 %) confirme un marché structurellement plus fragmenté en Europe, avec davantage de transactions unitaires.| RIR | Transferts RIR |

|---|---|

| RIPE | 14 731 |

| ARIN | 10 496 |

| Transferts RIR | 25 227 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $26,94 d'ici décembre 2025, avec une estimation de $27,59 par IP pour le mois prochain.

- RIPE : projeté à $28,50 par IP le mois prochain, avec une tendance vers $27,50 d'ici décembre 2025.

- ARIN : projeté à $26,50 par IP le mois prochain, avec une tendance vers $26,00 d'ici décembre 2025.

- APNIC : projeté à $30,00 par IP le mois prochain, avec une tendance vers $30,00 d'ici décembre 2025.

- LACNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,50 d'ici décembre 2025.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | moyenne |

| /23 | $29,75 | $29,50 (-0,8%) | $29,00 (-2,5%) | moyenne |

| /22 | $27,00 | $27,00 (0,0%) | $26,00 (-3,7%) | moyenne |

| /21 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | moyenne |

| /20 | $27,00 | $27,00 (0,0%) | $28,00 (+3,7%) | faible |

| /19 | $24,50 | $25,00 (+2,0%) | $25,00 (+2,0%) | faible |

| /18-/16 | $22,00 | $22,00 (0,0%) | $22,00 (0,0%) | faible |

| /15-up | $17,80 | $18,00 (+1,1%) | $18,00 (+1,1%) | faible |

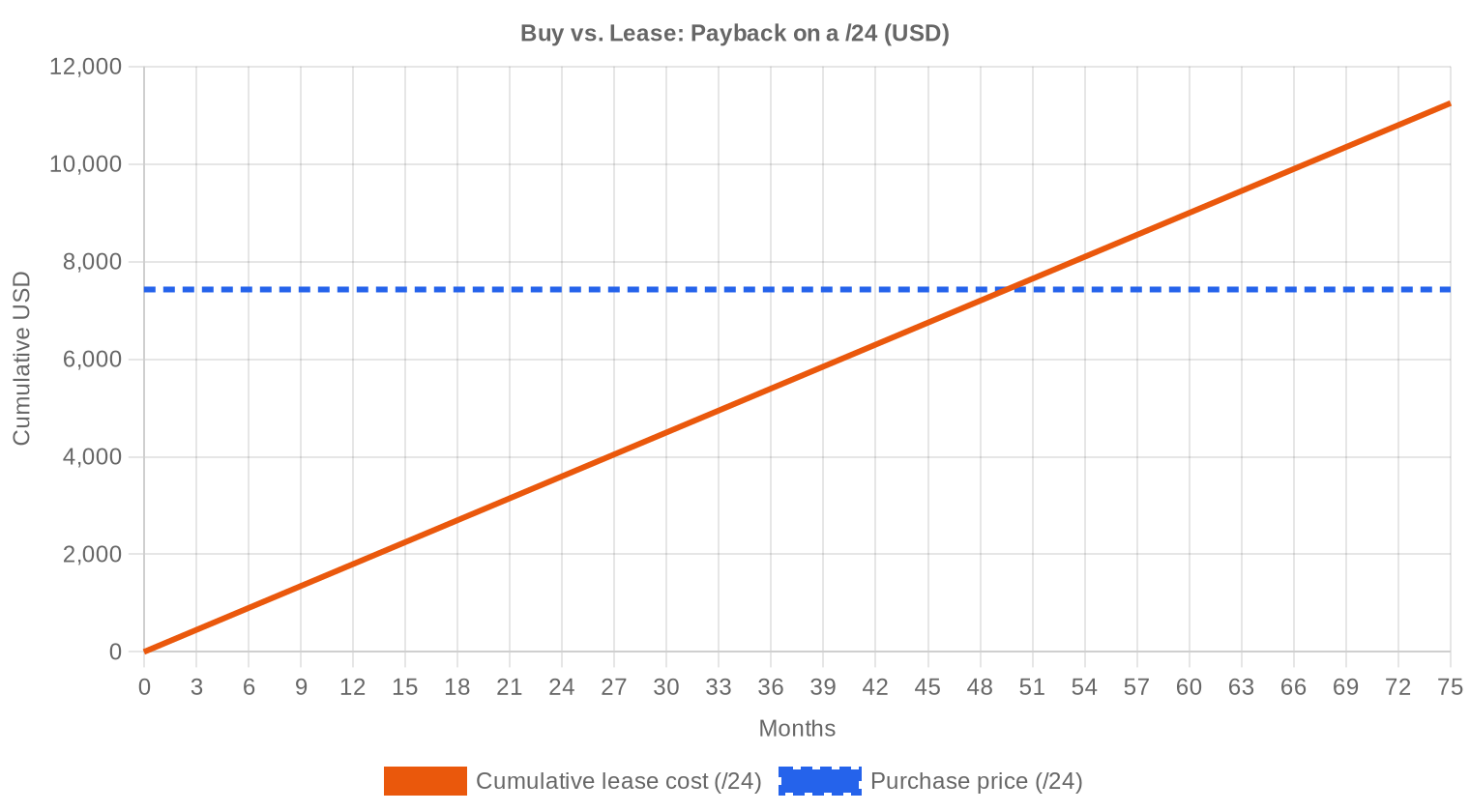

Avis de la Rédaction : Acheter ou Louer ?

L'analyse d'amortissement tranche clairement en faveur de l'achat ce trimestre. Au prix moyen de 29,02 $/IP et un loyer mensuel de 0,5859 $/IP (données RIPE, 44 observations), le seuil de rentabilité se situe à 49,5 mois, soit 4,1 ans. Autrement dit, un acheteur qui conserve ses adresses plus de quatre ans paie moins cher qu'un locataire — et il détient un actif revendable. Le rendement locatif annuel implicite ressort à 24,2 %, un niveau qui reste très supérieur à tout ce qu'offrent les marchés obligataires ou immobiliers. Pour un détenteur de blocs, le leasing procure un cash-flow régulier et sans aliénation du capital ; pour un utilisateur final, l'achat s'impose dès que l'horizon dépasse quatre ans. La baisse des prix d'acquisition renforce encore cet arbitrage : à 27 $ en fin d'année, le breakeven passerait sous les 46 mois.| /24 Prix d'achat | $7 429 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 49,5 mois (4,1 an) |

| Rendement brut annuel | 24,2% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché joue en votre faveur. Les prix ont cédé 13,3 % en un trimestre et les projections pointent vers 26,94 $ en décembre. Il peut être judicieux de fractionner les achats — sécuriser les besoins immédiats maintenant et attendre le second semestre pour le solde. Les blocs ARIN offrent le meilleur rapport qualité-prix sur les volumes importants, avec une médiane à 28 $.Vendeurs : la fenêtre de valorisation se referme progressivement. Chaque trimestre de report coûte environ 3 à 4 $ par adresse sur le prix de sortie. Les détenteurs de blocs propres devraient accélérer la mise sur le marché ou, à défaut, basculer vers le leasing pour monétiser l'actif en attendant un éventuel plancher.

Locataires : le loyer mensuel RIPE à 0,59 $/IP reste stable, mais le différentiel avec l'achat se creuse à mesure que les prix d'acquisition baissent. Au-delà de 4 ans de besoin, le leasing devient une option sous-optimale. Pour les besoins de court terme (projets, tests, migrations), le leasing conserve tout son sens.

Détenteurs de blocs inutilisés : le rendement locatif à 24,2 % annuel est l'un des arguments les plus puissants pour activer ces actifs dormants. Un /24 génère 1 800 $ de revenus locatifs par an pour un actif valorisé à environ 7 400 $. Même avec les frais de gestion, la rentabilité dépasse largement les placements alternatifs.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24, format le plus échangé avec 73 transactions, se négocie avec une prime unitaire sensible par rapport aux blocs plus larges. Un /24 RIPE s'affiche autour de 30 $/IP (soit ~7 680 $ le bloc) tandis qu'un /16 ARIN peut descendre sous les 20 $/IP sur les gros deals, portant la valeur du bloc autour de 1,3 M$. La prime small-block varie entre 30 % et 50 % selon le registre et la propreté du bloc — un écart qui reflète à la fois les coûts de transaction fixes et la demande retail soutenue.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 a démarré autour de 5-7 $/IP en 2011-2012, juste après l'épuisement des pools IANA. La phase haussière s'est accélérée à partir de 2019, avec un pic aux alentours de 55-60 $/IP début 2023 sur certains registres. L'annonce par AWS en février 2024 de la facturation des adresses IPv4 publiques à 0,005 $/heure a déclenché un mouvement de libération d'adresses et amorcé la correction actuelle. Nous en sommes aujourd'hui à un recul cumulé de l'ordre de 45-50 % depuis les sommets, avec une bifurcation croissante entre blocs premium (propres, bien routés, RIPE) et blocs commodity (ARIN, grande taille, historique incertain).| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les FAI régionaux et les hébergeurs cloud de taille moyenne dominent le flux transactionnel, complétés par des entreprises en migration ou en expansion géographique. Les hyperscalers achètent de manière plus discrète, souvent via des accords bilatéraux hors marché. Côté vendeurs, les détenteurs historiques (universités, administrations, entreprises legacy) continuent de libérer des blocs sous-utilisés, rejoints par des fonds qui avaient accumulé des positions entre 2020 et 2023 et prennent désormais leurs pertes.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 24,2 %, l'IPv4 surclasse la quasi-totalité des classes d'actifs traditionnelles. L'immobilier résidentiel offre 3-5 % brut dans les marchés matures ; les obligations souveraines européennes tournent autour de 3 % ; le S&P 500 délivre historiquement 8-10 % total return. La contrepartie est l'absence de marché secondaire structuré, une liquidité variable et un risque technologique de long terme lié à IPv6 — mais sur un horizon de 5 à 10 ans, le couple rendement-risque reste difficile à battre.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 24,2% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse régulièrement — Google rapporte plus de 45 % du trafic en IPv6 dans certains pays — mais la transition complète reste un horizon à 10-15 ans au minimum. Les réseaux d'entreprise, les systèmes legacy, les infrastructures IoT et une grande partie de l'hébergement web fonctionnent encore exclusivement en IPv4. La coexistence duale stack est la réalité opérationnelle, et elle génère une demande IPv4 résiduelle structurelle qui soutient les prix bien au-dessus de zéro.Demande d'Infrastructure IA et Cloud

La construction de clusters d'entraînement IA et de fermes d'inférence exige des adresses IP publiques pour le load balancing, les API endpoints et la connectivité inter-sites. Les fournisseurs d'infrastructure IA — qu'il s'agisse de startups ou de divisions internes des hyperscalers — absorbent des blocs /20 à /16 de manière accélérée. Ce segment de demande n'apparaît pas encore clairement dans les statistiques agrégées, mais plusieurs courtiers rapportent des demandes en hausse de 30 à 40 % sur les blocs ARIN de taille intermédiaire.Ce Qui Détermine la Valeur d'un Bloc IPv4

Un bloc propre (pas de présence sur les blacklists, pas d'historique de spam) se négocie avec une prime de 10 à 20 % par rapport à un bloc équivalent ayant un passif réputationnel. L'ancienneté de l'allocation, la possibilité de transfert inter-RIR et le registre d'origine pèsent aussi : un bloc RIPE est plus facile à revendre en Europe qu'un bloc ARIN, et vice versa. Les blocs APNIC commandent une prime structurelle liée à la rareté, comme le montre le plancher à 29 $/IP ce trimestre.Vendre ou Louer : Cadre de Décision

Dans un marché baissier comme celui du T2 2025, le leasing protège le capital tout en générant du rendement : 24,2 % annuel brut, sans aliéner l'actif. La vente se justifie si le détenteur anticipe une poursuite de la baisse au-delà de 4 ans ou s'il a besoin de liquidité immédiate. Pour les blocs propres de taille /22 à /20, le leasing est quasi-systématiquement la meilleure stratégie dans les conditions actuelles ; pour les gros blocs /16 dont la gestion locative est complexe, la vente en bloc avec négociation serrée reste préférable.| /24 Prix d'achat | $7 429 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 49,5 mois (4,1 an) |

| Rendement brut annuel | 24,2% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC avant tout transfert continue de freiner l'offre de blocs récemment acquis sur ce registre. Ce mécanisme crée un effet de rareté artificielle qui maintient les prix RIPE au-dessus de la moyenne globale — 29,97 $ contre 29,02 $ ce trimestre. Pour les acheteurs, cela signifie aussi que tout bloc RIPE acheté aujourd'hui ne pourra être revendu qu'à partir de mi-2027 au plus tôt, ce qui rallonge l'horizon d'investissement minimum.Distribution par Taille de Transaction

La taille moyenne des transactions a atteint 122 250 $ ce trimestre, en hausse de 7,2 % par rapport au T1 2025 (114 064 $) et de 80,4 % sur un an (67 775 $ au T2 2024). Cette progression masque une distribution très concentrée : 153 deals sur 219 (70 %) représentent moins de 50 000 $ chacun, pour un total de seulement 2,4 M$, tandis que 10 transactions supérieures à 1 M$ pèsent 24,7 M$ — soit 92 % de la valeur totale. Le marché est clairement dual : un flux retail dense et un segment institutionnel qui fait l'essentiel du volume financier.Principaux Pays

Les données géographiques par pays ne sont pas disponibles ce trimestre. L'analyse par RIR permet toutefois d'inférer les zones dominantes : l'Amérique du Nord (ARIN) capte la majorité du volume en adresses, l'Europe (RIPE) mène en nombre de transferts, et l'Asie-Pacifique (APNIC) reste un marché de niche à prix élevés. Les marchés émergents (LACNIC, AFRINIC) demeurent marginaux dans les flux transactionnels.Impact du Programme BEAD

Le programme BEAD, doté d'environ 42 milliards de dollars pour le déploiement du haut débit rural aux États-Unis, entre dans sa phase d'attribution concrète. Les FAI régionaux qui remportent ces contrats auront besoin de blocs IPv4 de taille /20 à /18 pour adresser leurs nouveaux abonnés — exactement le segment mid-size où l'offre est déjà tendue sur ARIN. L'effet prix ne se fera pleinement sentir qu'en 2026-2027, mais les acheteurs avisés commencent déjà à constituer leurs réserves.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plusieurs dizaines de millions d'adresses IPv4, dont une partie significative est sous-utilisée. La décision d'AWS de facturer les IP publiques à 3,60 $/mois a incité les clients à libérer des adresses, augmentant indirectement le pool disponible. Si un hyperscaler décidait de monétiser ne serait-ce que 5 % de son stock, cela représenterait plusieurs millions d'adresses sur le marché — un risque de choc d'offre que les prix actuels ne semblent pas pleinement intégrer.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs de la Fed et de la BCE restent en phase de détente progressive, ce qui allège le coût de financement pour les acquéreurs qui empruntent pour constituer des stocks. Les budgets IT des entreprises pour 2025 intègrent des postes cloud et infrastructure en hausse modérée, mais la prudence macroéconomique liée aux tensions commerciales freine les grands projets de migration. L'effet net est un marché avec de la demande latente mais une hésitation sur les engagements de taille, ce qui se traduit par beaucoup de petites transactions et peu de méga-deals.Mise à Jour et Calibration du Modèle

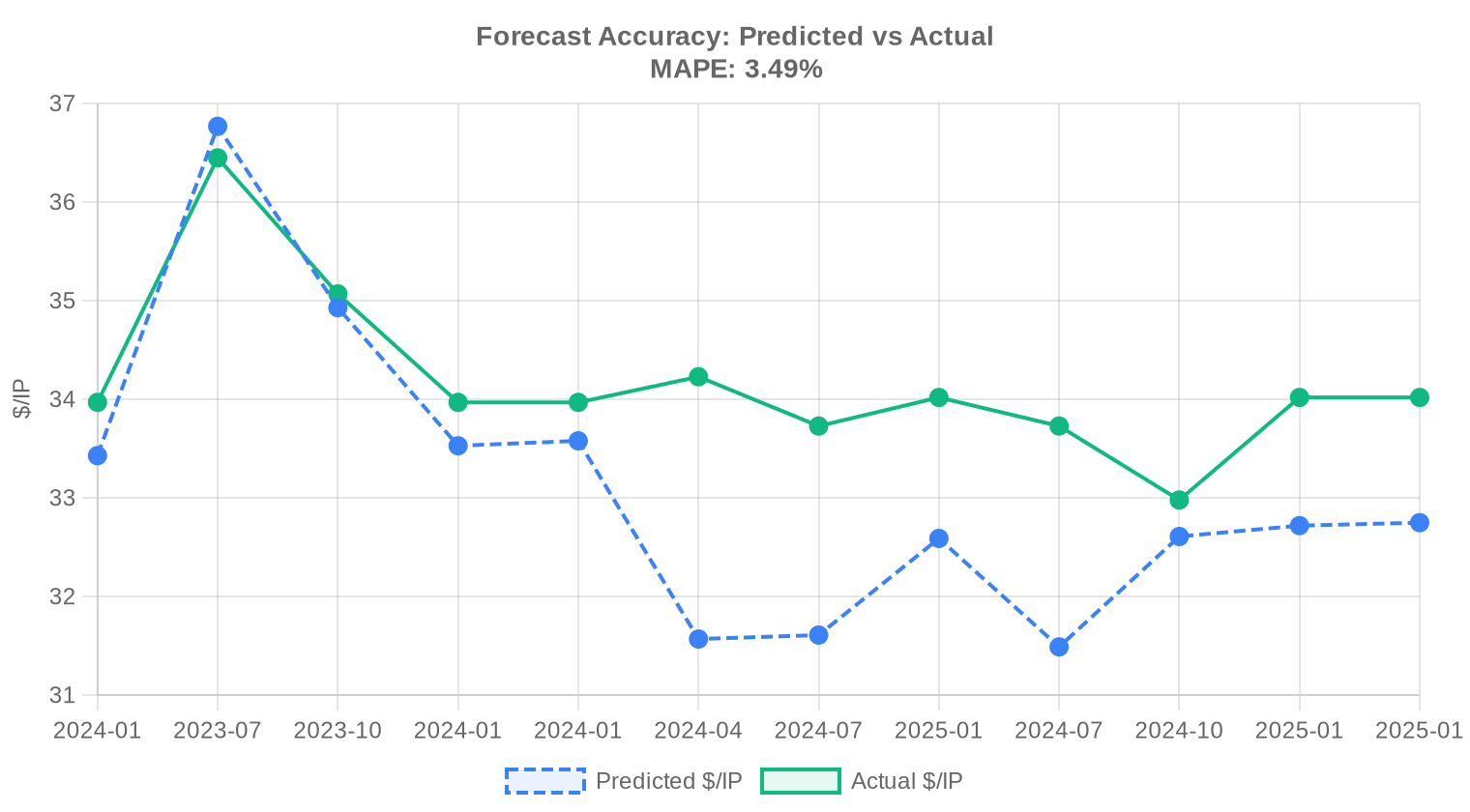

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au 2ᵉ trimestre 2025 ?

Le prix moyen s'établit à 29,02 $ par adresse, avec une médiane à 29 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des prix sur la période.

Pourquoi les blocs APNIC affichent-ils une prime de 7,5 % par rapport à la moyenne du marché ?

Les adresses de la zone APNIC se négocient à 31,19 $ en moyenne, contre 29,02 $ pour l'ensemble du marché. La rareté structurelle de l'offre en Asie-Pacifique, combinée à une demande soutenue des opérateurs de la région, justifie ce premium. Seulement 13 transactions ont été enregistrées sur cette zone au T2, confirmant l'étroitesse du gisement disponible.

Combien de transactions ont été réalisées ce trimestre et quel volume total cela représente-t-il ?

219 transactions ont été conclues pour un volume total de 1 219 840 adresses, soit une valeur agrégée de 26,77 M$. La taille moyenne par opération ressort à environ 122 250 adresses.

Quelle est la fourchette de prix observée au T2 2025 ?

Les prix oscillent entre un plancher de 17,80 $ et un plafond de 40 $ par adresse. Cette amplitude de 22,20 $ reflète la dispersion selon la taille des blocs, la zone RIR et la qualité de réputation des préfixes.

Pourquoi ARIN domine-t-il le marché en volume alors que ses prix moyens sont les plus bas des trois principaux RIR ?

ARIN concentre 57,5 % des transactions (126 sur 219) et 81,8 % du volume d'adresses, mais affiche un prix moyen de 28,27 $, inférieur à RIPE (29,97 $) et APNIC (31,19 $). L'abondance relative de l'offre nord-américaine, notamment sur les gros blocs, exerce mécaniquement une pression baissière sur les prix unitaires.

Quel est le préfixe le plus échangé ce trimestre ?

Le /24 domine nettement avec 73 transactions, confirmant son statut de lot standard du marché. Ce format correspond au plus petit bloc routable sur l'Internet public, ce qui en fait l'unité de référence pour les petits acheteurs et les revendeurs.

Est-il plus avantageux d'acheter ou de louer des adresses IPv4 aux conditions actuelles ?

L'acquisition est préférable dès lors que l'horizon de détention dépasse 49,5 mois, soit environ 4,1 ans. Au-delà de ce seuil d'amortissement, le coût cumulé du leasing (0,5859 $/mois par IP) excède le prix d'achat de 29,02 $. Le rendement locatif annuel s'établit à 24,2 %, ce qui conforte la logique d'acquisition pour les détenteurs à moyen terme.

Quel est le coût mensuel de location d'un bloc /24 au T2 2025 ?

Un /24 (256 adresses) se loue environ 150 $ par mois, soit 0,5859 $ par adresse et par mois. Ces données reposent sur un échantillon de 44 contrats de leasing, principalement en zone RIPE.

Quels risques présente un achat d'adresses IPv4 dans un marché orienté à la baisse ?

La tendance baissière du trimestre (−0,95 %) et les prévisions tablant sur 26,94 $ à fin 2025 impliquent un risque de dépréciation de l'actif d'environ 7 % sur six mois. Un acheteur qui ne détient pas les blocs suffisamment longtemps pourrait subir une moins-value, d'autant que la liquidité du marché secondaire n'est pas garantie sur tous les préfixes.

Quelle est la prévision de prix pour la fin de l'année 2025 ?

Le modèle prévisionnel — jugé fiable — anticipe un prix moyen de 26,94 $ par adresse à fin décembre 2025, avec un palier intermédiaire à 27,59 $ le mois prochain. Cela représenterait une contraction d'environ 7,2 % par rapport au niveau actuel de 29,02 $.

Comment se répartissent les transactions par tranche de valeur ?

153 transactions (70 %) se situent sous 50 000 $, pour un total de 2,41 M$. La tranche 50 K–250 K$ compte 50 opérations (5,41 M$). Les 10 transactions supérieures à 1 M$ concentrent à elles seules 24,72 M$, soit plus de 92 % de la valeur totale — une concentration remarquable.

Quelles erreurs les acheteurs doivent-ils éviter sur le marché actuel ?

Trois écueils principaux : payer au-dessus de la médiane de 29 $ sans justification (qualité de réputation, taille du bloc) ; négliger la due diligence sur l'historique de blacklisting du préfixe ; et sous-estimer les délais de transfert inter-RIR, qui peuvent allonger le cycle de transaction de plusieurs semaines.

Pourquoi n'observe-t-on aucune transaction sur la zone AFRINIC ce trimestre ?

AFRINIC n'enregistre aucune transaction au T2 2025, un constat récurrent. Les incertitudes de gouvernance persistantes au sein de ce registre, combinées à un cadre de transfert moins mature, découragent les acteurs institutionnels. La liquidité y demeure quasi inexistante.

Quel est le profil de prix des adresses RIPE par rapport à l'ensemble du marché ?

La zone RIPE affiche un prix moyen de 29,97 $ (médiane : 30 $), soit un léger premium de 3,3 % sur la moyenne globale. En revanche, le plancher RIPE est plus élevé (19,50 $ contre 17,80 $ pour ARIN), ce qui témoigne d'un marché européen plus discipliné en termes de prix plancher.

La transition vers IPv6 menace-t-elle la valeur des blocs IPv4 à court terme ?

À l'horizon du T2 2025, l'impact d'IPv6 reste marginal sur la valorisation des adresses IPv4. Le taux d'adoption d'IPv6 progresse lentement dans de nombreuses régions, et l'essentiel de l'infrastructure critique continue de dépendre d'IPv4. Les prévisions de prix intègrent déjà une érosion modérée, avec un recul anticipé vers 26,94 $ à fin 2025.

Quel est le volume total des transferts enregistrés auprès des RIR, au-delà des seules transactions de marché ?

1 974 transferts ont été consignés sur l'ensemble des registres au T2, dont la majorité (1 136) en zone RIPE et 838 en zone ARIN. Ce chiffre inclut les transferts intra-groupe et les réallocations, qui ne correspondent pas nécessairement à des ventes sur le marché ouvert.

Pourquoi RIPE domine-t-il le registre des transferts alors qu'ARIN concentre le plus de transactions de vente ?

RIPE enregistre 1 136 transferts contre 838 pour ARIN, mais seulement 72 transactions de vente contre 126 pour ARIN. La différence s'explique par la prévalence en Europe des transferts administratifs et intra-groupe (fusions-acquisitions, restructurations), qui gonflent le compteur RIPE sans refléter une activité de marché proportionnelle.

Quels sont les risques liés à la concentration des gros deals sur un petit nombre de transactions ?

Les 10 transactions supérieures à 1 M$ représentent 92 % de la valeur totale du marché. Cette concentration extrême expose les statistiques globales à un effet de distorsion : le retrait ou l'ajout d'une seule méga-transaction peut modifier sensiblement les indicateurs moyens. Pour un analyste, il convient de surveiller séparément les segments institutionnel et retail.

Le marché LACNIC présente-t-il des opportunités intéressantes ce trimestre ?

Avec seulement 8 transactions portant sur 2 048 adresses pour une valeur de 58 969 $, LACNIC reste un micro-marché. Le prix moyen de 28,79 $ est cohérent avec la moyenne globale, mais la faible liquidité et l'absence de transferts enregistrés imposent une prudence accrue. Les délais de traitement peuvent être significativement plus longs.

Comment interpréter la baisse de −0,95 % du prix moyen ce trimestre ?

Le recul de 0,95 % est modéré mais s'inscrit dans une tendance baissière confirmée par les modèles prévisionnels. Il ne s'agit pas d'un accident statistique mais d'une inflexion structurelle, cohérente avec l'augmentation progressive de l'offre de blocs remis sur le marché et la montée en puissance — lente — d'IPv6.

Quels sont les pièges à éviter lors de la location d'adresses IPv4 ?

Le principal risque est de s'engager sur un bail long terme à 0,59 $/IP/mois alors que le seuil de rentabilité à l'achat n'est que de 49,5 mois. Un bail de plus de 4 ans coûtera davantage qu'une acquisition ferme. Il faut également vérifier la qualité de réputation des adresses louées et s'assurer que le bailleur dispose d'une LOA (Letter of Authorization) valide.

Quel rendement peut attendre un investisseur qui achète des blocs IPv4 pour les mettre en location ?

Au taux de leasing actuel de 0,5859 $/IP/mois et pour un coût d'acquisition de 29,02 $/IP, le rendement locatif brut annualisé s'établit à 24,2 %. Ce rendement, nettement supérieur à la plupart des classes d'actifs traditionnelles, doit toutefois être pondéré par le risque de dépréciation du sous-jacent et les coûts de gestion.

Combien de temps faut-il pour finaliser un transfert d'adresses IPv4 entre deux entités ?

Les délais varient selon le RIR. ARIN traite généralement les transferts en 2 à 4 semaines ; RIPE peut être légèrement plus rapide en l'absence de complications documentaires. Les transferts inter-RIR (par exemple ARIN vers RIPE) ajoutent typiquement 2 à 3 semaines supplémentaires. La due diligence préalable et la qualité du dossier conditionnent fortement la rapidité du processus.

La fourchette de prix ARIN (17,80 $–40 $) est la plus large du marché : comment l'expliquer ?

L'amplitude de 22,20 $ sur ARIN résulte de la diversité extrême des blocs négociés : les très gros lots (/16 et au-delà) bénéficient de décotes unitaires significatives, tandis que les petits blocs /24 de qualité premium avec historique propre peuvent atteindre 40 $. C'est un marché profond mais hétérogène, où la taille du bloc et sa réputation font la différence.

Faut-il s'inquiéter de la trajectoire baissière pour les détenteurs actuels de portefeuilles IPv4 ?

La baisse anticipée vers 26,94 $ à fin 2025 représente une érosion d'environ 7 % sur six mois. Pour les détenteurs qui monétisent leurs blocs via le leasing (rendement annuel de 24,2 %), le cash-flow locatif compense largement la dépréciation du capital. En revanche, les détenteurs purement spéculatifs, sans stratégie de monétisation active, devraient réévaluer leur calendrier de cession.