11 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 1. Quartal 2023 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Im ersten Quartal 2023 wurden 112 Transaktionen mit einem Gesamtvolumen von 609.792 IP-Adressen und einem Marktwert von 29,85 Mio. USD registriert. Der gewichtete Durchschnittspreis lag bei 43,57 USD je Adresse, der Median bei 43,20 USD – eine enge Streuung, die auf ein reifes, preiseffizientes Marktumfeld hindeutet. Die Regressionsanalyse weist einen leichten Aufwärtstrend von 0,53 % aus. Die Preisspanne zwischen 35 und 53 USD je Adresse zeigt, dass Qualität und Registerzugehörigkeit weiterhin entscheidende Preisfaktoren bleiben. Das Quartal verlief ohne gravierende Anomalien – ein Zeichen stabiler Nachfrage bei begrenztem, aber stetigem Angebot.Marktüberblick

| Transaktionen | 112 |

| Gehandelte IP-Adressen | 609.792 |

| Geschätzter Marktwert | $29.845.214 |

| Durchschnittspreis / IP | $43,57 |

| Medianpreis / IP | $43,20 |

| RIR-Transfers | 1.897 |

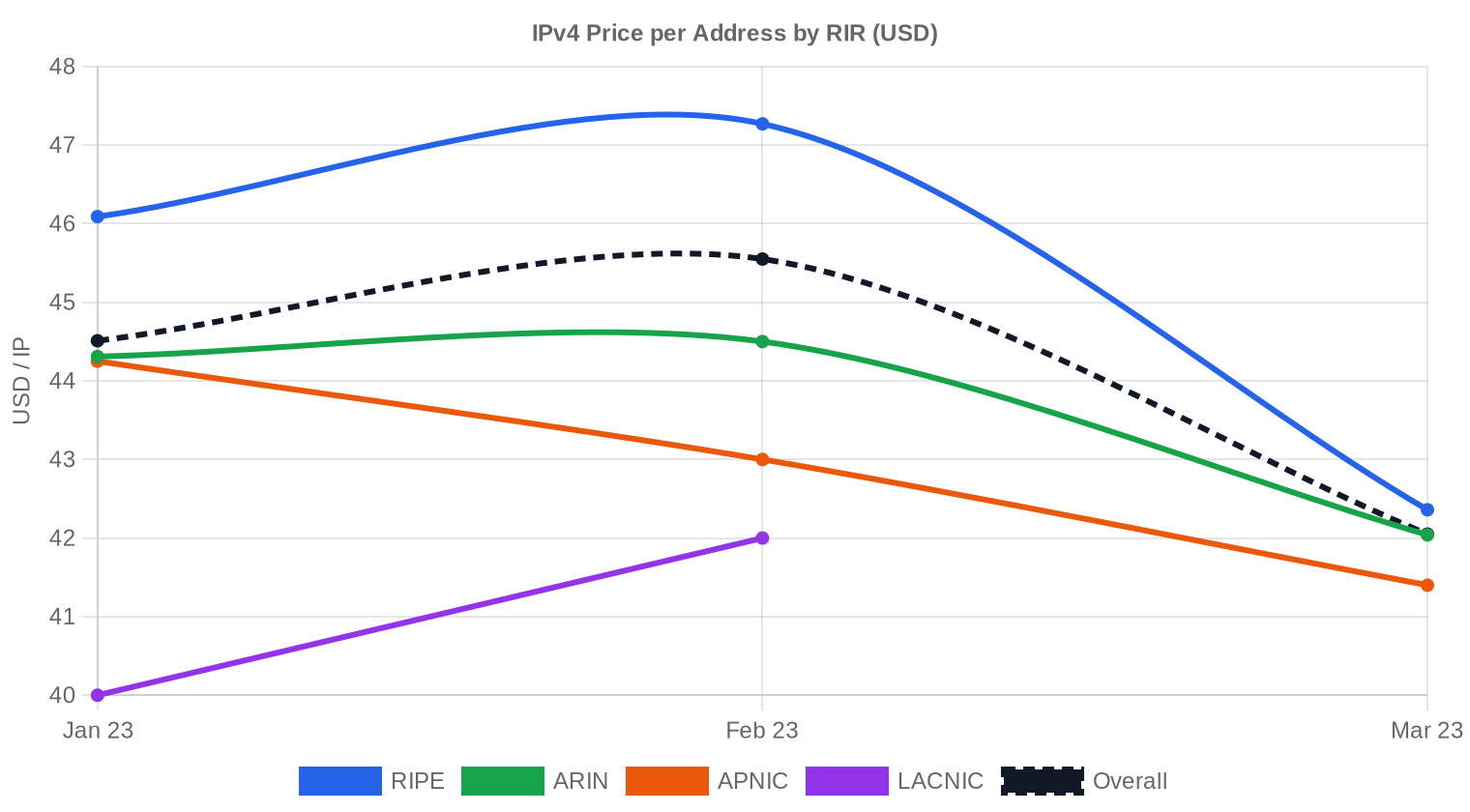

Preisdynamik

Die Bandbreite von 35 bis 53 USD je Adresse spiegelt vor allem Unterschiede zwischen Registraren und Blockgrößen wider. Die Preisverteilung um den Median von 43,20 USD ist eng, was auf eine geringe Zahl opportunistischer oder Notverkäufe hindeutet. Der Aufwärtstrend von 0,53 % ist statistisch moderat, bestätigt aber das allgemeine Bild eines Marktes, der sich nach der Konsolidierung Mitte 2022 auf einem stabilen Niveau eingependelt hat. Auffällig ist die Preisdifferenz zwischen RIPE und ARIN: RIPE-Adressen kosten im Mittel 45,29 USD, ARIN-Adressen 43,01 USD – ein Aufschlag von rund 5,3 %. Diese Differenz ist gegenüber früheren Quartalen stabil geblieben und hat sich nicht weiter verengt.

Preise nach RIR

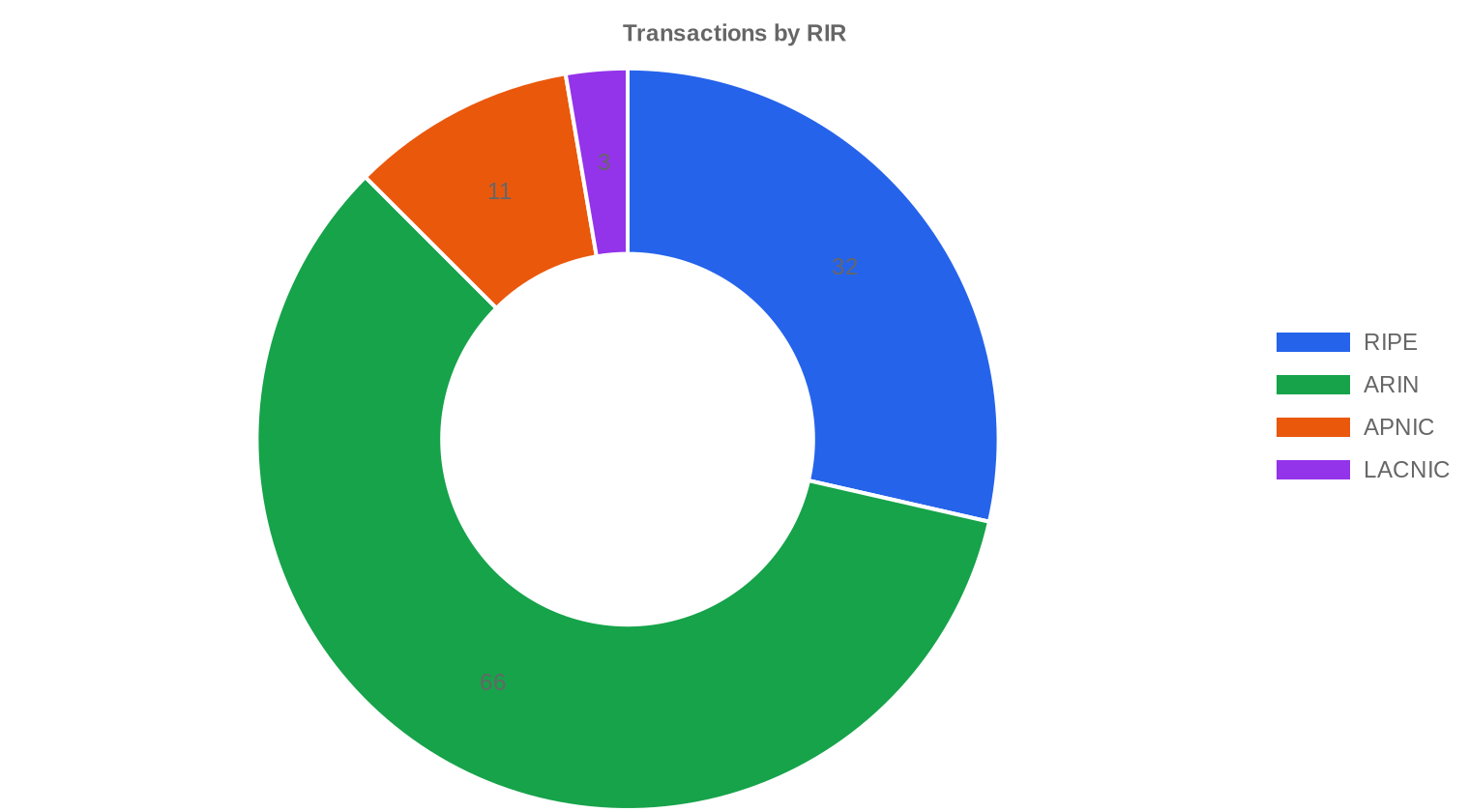

Die Preisführerschaft liegt klar bei RIPE, was angesichts der 24-Monats-Halteregel und der daraus resultierenden Angebotsverknappung wenig überrascht. Im Einzelnen:RIPE NCC: 45,29 USD je Adresse über 32 Transaktionen (60,8 % des Gesamtwerts). Median 45,50 USD, Bandbreite 37–52,50 USD. Trotz der geringeren Transaktionszahl als ARIN dominiert RIPE beim IP-Volumen mit 370.944 Adressen – ein Zeichen, dass hier überproportional große Blöcke gehandelt werden.

ARIN: 43,01 USD je Adresse über 66 Transaktionen (36,4 % des Gesamtwerts). Median 42 USD, Bandbreite 37–53 USD. ARIN bleibt die liquideste Handelszone mit dem höchsten Transaktionsaufkommen (58,9 % aller Abschlüsse). Das einzelne Maximum von 53 USD dürfte einen besonders sauberen, kleinen Block betreffen.

APNIC: 42,73 USD je Adresse über 11 Transaktionen. Nur 3.840 Adressen insgesamt – der asiatisch-pazifische Markt bleibt ein Nischensegment mit engen Losgrößen.

LACNIC: 40,67 USD je Adresse über 3 Transaktionen, der günstigste Registrar in diesem Quartal. Die geringe Liquidität macht LACNIC-Blöcke schwer bewertbar, aber das Preisniveau deutet auf begrenzte Nachfrage seitens regionaler Käufer hin.

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 32 | $45,29 | $45,50 | 370.944 | 1.299 | $44,00 | $46,00 |

| ARIN | 66 | $43,01 | $42,00 | 229.632 | 598 | $41,00 | $42,00 |

| APNIC | 11 | $42,73 | $43,00 | 3.840 | 0 | $42,00 | $43,00 |

| LACNIC | 3 | $40,67 | $42,00 | 5.376 | 0 | $41,00 | $42,00 |

Transaktionsvolumen

Angebot & Blockgrößen

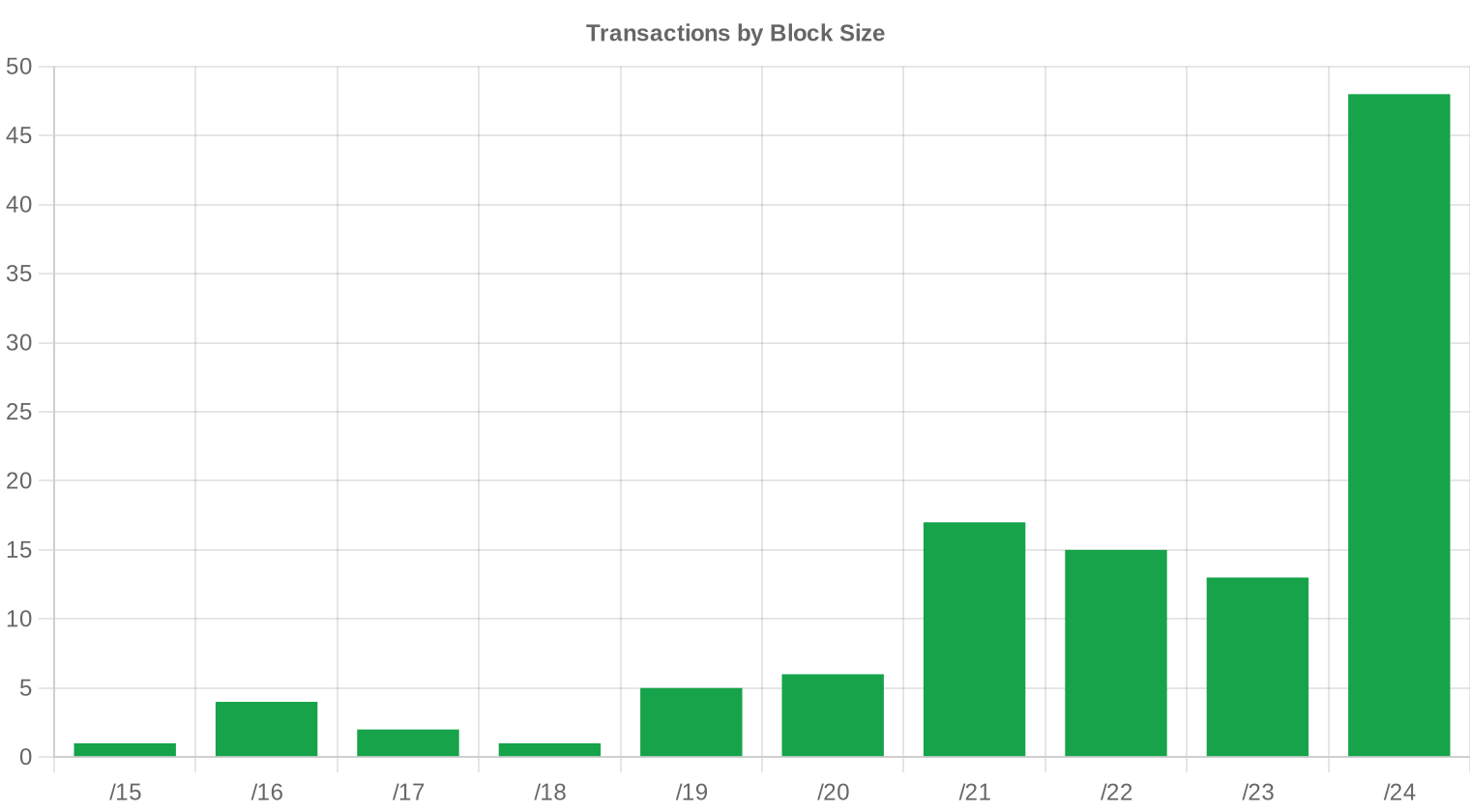

/24-Blöcke (256 Adressen) dominierten das Transaktionsgeschehen mit 48 von 112 Abschlüssen – rund 43 % aller Geschäfte. Das bestätigt den bekannten Befund: Kleine und mittelständische Unternehmen, Hosting-Anbieter und regionale ISP kaufen bevorzugt Einzelblöcke, die ohne ARIN-Mitgliedschaft oder aufwändige Netzwerkplanung sofort nutzbar sind. Die durchschnittliche Transaktionsgröße lag bei 5.444 Adressen – ein Hinweis darauf, dass die wenigen Großtransaktionen den Volumendurchschnitt nach oben ziehen.

Geografische Aktivität

Für das erste Quartal 2023 liegen keine länderspezifischen Zuordnungen vor. Die Registrarverteilung liefert einen Näherungswert: ARIN (Nordamerika) und RIPE (Europa/Naher Osten) teilen den Markt unter sich auf und vereinen zusammen über 98 % des Handelsvolumens. Der asiatisch-pazifische Raum über APNIC bleibt mit 0,6 % des Gesamtvolumens marginal.Registry-Transferaktivität

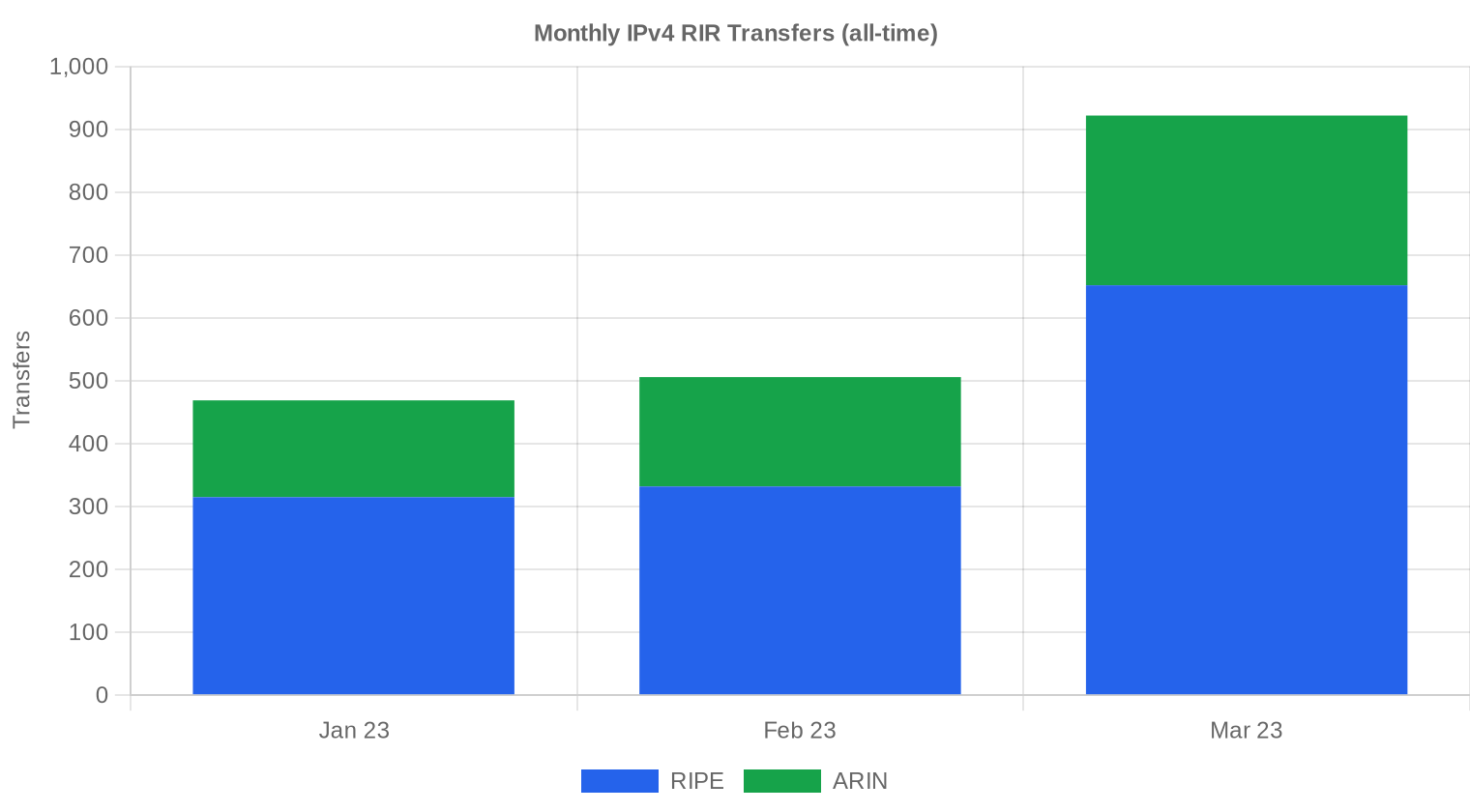

Insgesamt wurden im ersten Quartal 2023 1.897 offizielle Transfervorgänge bei den Registraren verzeichnet. RIPE führt mit 68,5 % aller Transfers (1.299 Vorgänge), ARIN folgt mit 31,5 % (598 Vorgänge). APNIC, LACNIC und AFRINIC meldeten keine registrierten Transfers – ein Muster, das seit mehreren Quartalen konsistent ist.Langfristige Transfertrends

Der März 2023 war der transferstärkste Monat des Quartals. Das korrespondiert mit dem üblichen Muster, dass gegen Quartalsende Budgets freigegeben und ausstehende Transaktionen abgeschlossen werden. Die RIPE-Dominanz bei der Transferstatistik spiegelt nicht nur Kauftransaktionen wider, sondern auch konzerninterne Umschichtungen und Legacy-Bereinigungen europäischer Netzbetreiber.| RIR | RIR-Transfers |

|---|---|

| RIPE | 1.299 |

| ARIN | 598 |

| RIR-Transfers | 1.897 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

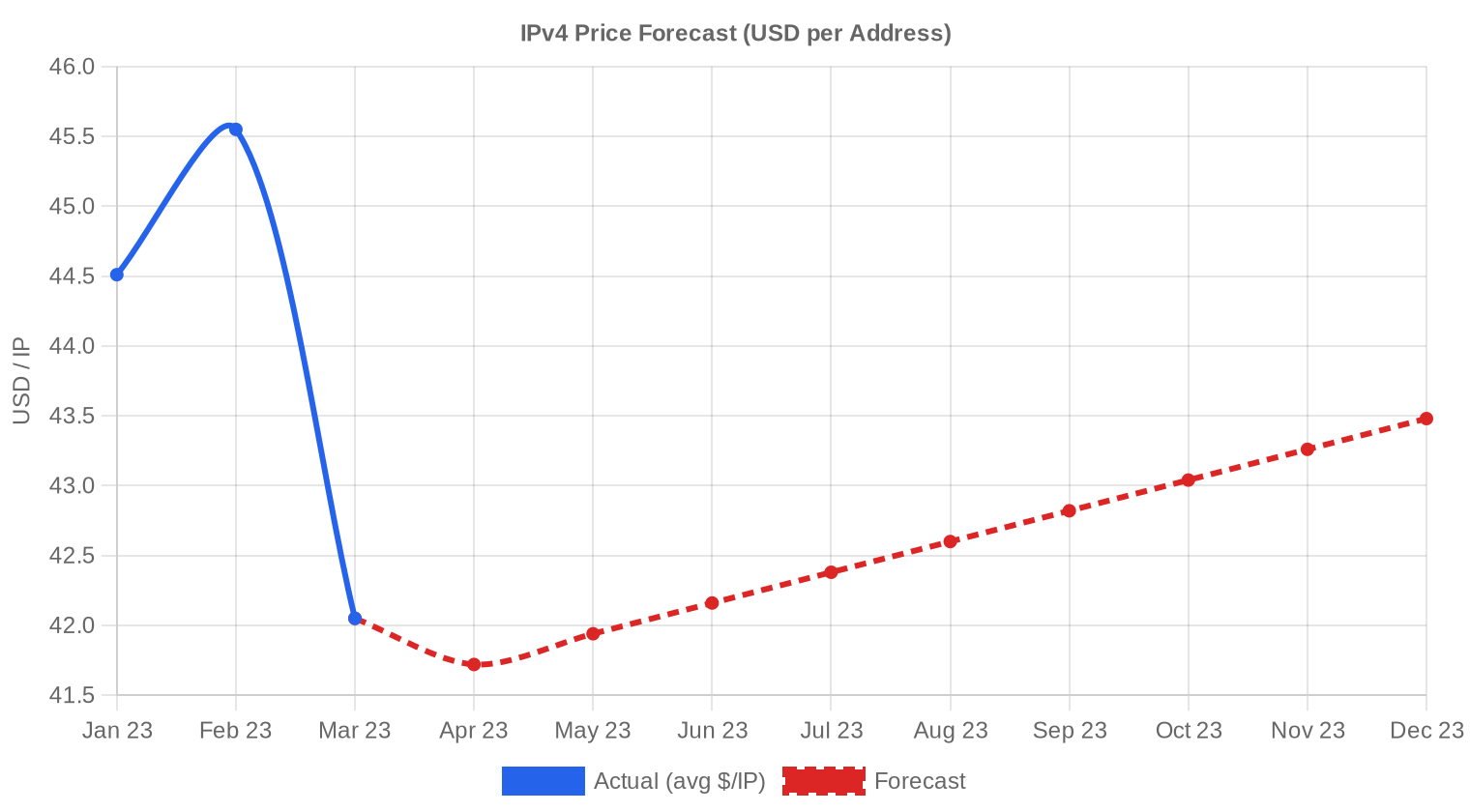

Der durchschnittliche Preis pro IP wird bis Dezember 2023 voraussichtlich $43,48 erreichen, mit einer Schätzung von $42,23 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $44,00 pro IP im nächsten Monat, mit Tendenz zu $46,00 bis Dezember 2023.

- ARIN: voraussichtlich $41,00 pro IP im nächsten Monat, mit Tendenz zu $42,00 bis Dezember 2023.

- APNIC: voraussichtlich $42,00 pro IP im nächsten Monat, mit Tendenz zu $43,00 bis Dezember 2023.

- LACNIC: voraussichtlich $41,00 pro IP im nächsten Monat, mit Tendenz zu $42,00 bis Dezember 2023.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $42,00 | $42,00 (0,0%) | $43,00 (+2,4%) | mittel |

| /23 | $45,00 | $45,00 (0,0%) | $46,00 (+2,2%) | niedrig |

| /22 | $39,00 | $40,00 (+2,6%) | $42,00 (+7,7%) | niedrig |

| /21 | $40,00 | $40,00 (0,0%) | $41,00 (+2,5%) | niedrig |

| /20 | $40,00 | $40,00 (0,0%) | $42,00 (+5,0%) | niedrig |

| /19 | $47,00 | $46,00 (-2,1%) | $47,00 (0,0%) | niedrig |

| /18-/16 | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $53,00 (+2,9%) | niedrig |

Redaktion: Kaufen oder Mieten?

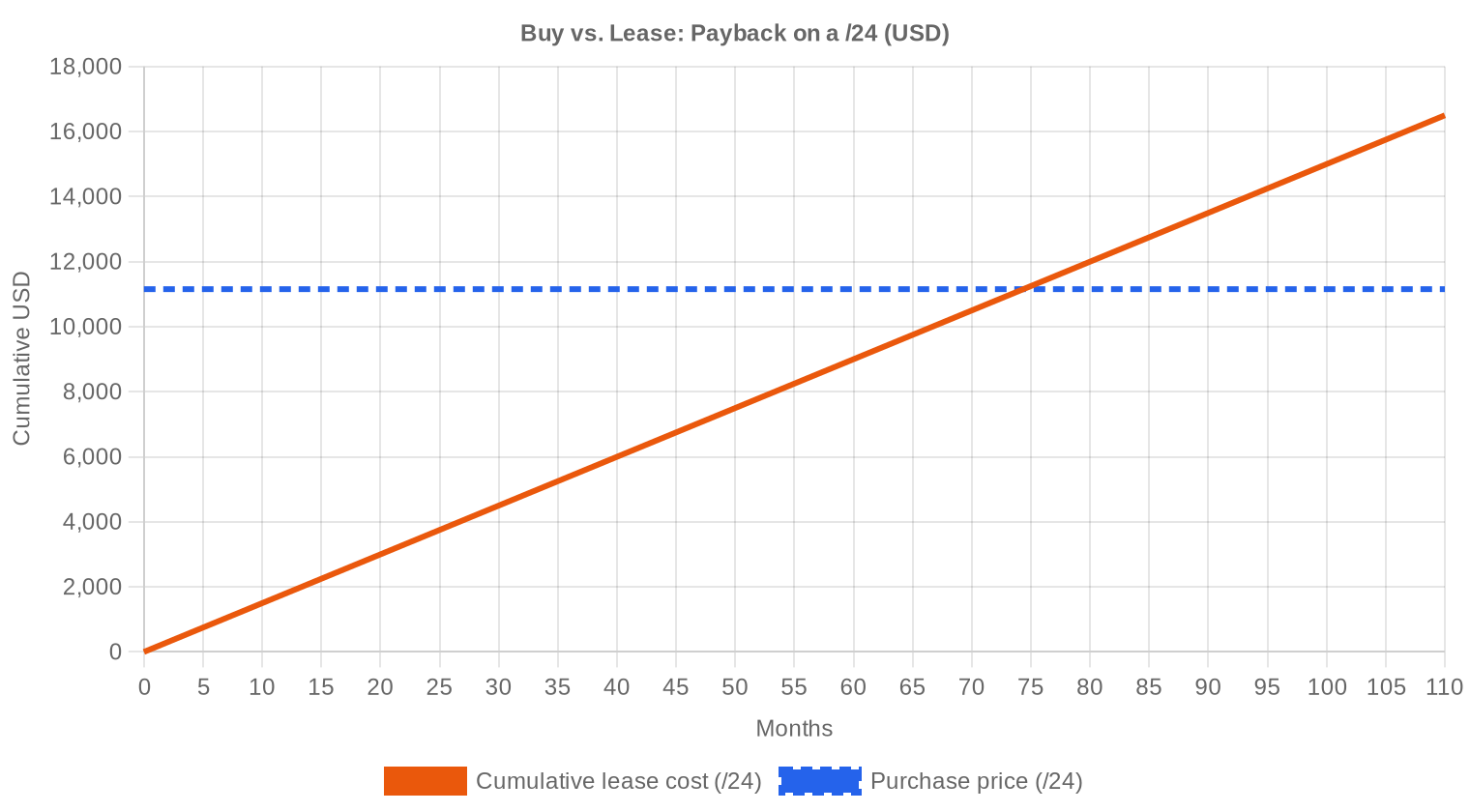

Die Kauf-oder-Leasing-Frage lässt sich für Q1 2023 eindeutig beantworten: Kaufen. Bei einem Kaufpreis von 43,57 USD je Adresse und einer monatlichen Leasingrate von 0,59 USD (RIPE-Basis, 44 Datenpunkte) amortisiert sich der Kauf nach 74,4 Monaten – also rund 6,2 Jahren. Ein /24-Block kostet rund 11.154 USD im Kauf und 150 USD monatlich im Leasing. Wer den Block länger als sechs Jahre nutzt, fährt mit dem Kauf besser. Die implizite Jahresrendite für Vermieter liegt bei 16,1 % – ein attraktiver Wert, der deutlich über Anleihenrenditen liegt, aber das Wiederverkaufsrisiko und den administrativen Aufwand berücksichtigen muss. Für Netzbetreiber mit planbarem Bedarf über fünf Jahre ist der Kauf die rationale Wahl; für kurzfristige Projekte oder Testphasen bleibt Leasing sinnvoll.| /24 Kaufpreis | $11.154 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 74,4 Mon. (6,2 J.) |

| Brutto-Jahresrendite | 16,1% |

Was das für Sie bedeutet

Käufer sollten die aktuelle Seitwärtsphase nutzen. Der Markt zeigt keine Anzeichen für einen abrupten Preisanstieg, aber auch keinen Abwärtstrend – wer in den kommenden Monaten Bedarf hat, vermeidet durch frühzeitiges Handeln mögliche Engpässe im zweiten Halbjahr. ARIN-Blöcke bieten mit 43,01 USD den günstigsten Einstieg bei gleichzeitig hoher Liquidität: IPv4 kaufen. Verkäufer mit RIPE-Beständen realisieren derzeit den besten Preis am Markt. Wer Legacy-Blöcke hält und keine operative Verwendung hat, findet in Q1 2023 stabile Nachfrage: IPv4 verkaufen. Für Vermietung spricht die implizite Rendite von 16,1 % p.a. – ein Argument für Halter, die ihre Bestände nicht veräußern, aber monetarisieren wollen: IPv4 vermieten. Kurzfristige Nutzer ohne Kapitalbindungswunsch finden mit monatlich 0,59 USD je Adresse ein kalkulierbares Modell: IPv4 leasen.IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) handeln mit einem spürbaren Aufschlag je Adresse gegenüber größeren Kontingenten. Die 48 /24-Transaktionen machen 43 % der Abschlüsse aus, bewegen aber nur einen Bruchteil des Gesamtvolumens. Große Blöcke (/16 und größer) drücken den volumengewichteten Durchschnitt nach unten – ein /16 mit 65.536 Adressen handelt typischerweise 10–15 % unter dem /24-Stückpreis. Diese Staffelung ist seit Jahren stabil und reflektiert die höhere Fragmentierung und den administrativen Aufwand bei Kleinblöcken.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat sich der IPv4-Markt von einer informellen Tauschbörse zu einem strukturierten Sekundärmarkt entwickelt. Die Preise stiegen von unter 10 USD je Adresse (2014) auf ein Zwischenhoch von über 50 USD Mitte 2022, bevor Amazons Einführung einer öffentlichen IPv4-Gebühr von 0,005 USD pro Stunde ab Februar 2024 erstmals eine Preisobergrenze signalisierte – die sich im Q1 2023 allerdings noch nicht abzeichnete. Der aktuelle Durchschnitt von 43,57 USD liegt im oberen Drittel der historischen Bandbreite. Die Spreizung zwischen RIPE- und ARIN-Preisen existiert seit Einführung der RIPE-Halteregel 2021 und hat sich als strukturelles Merkmal etabliert.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelgroße Hosting-Anbieter, Cloud-Reseller und regionale ISP, die /24- bis /22-Blöcke für den operativen Betrieb erwerben. Die sieben Transaktionen über 1 Mio. USD (zusammen 19,99 Mio. USD) deuten auf Großeinkäufe von Rechenzentrumsgruppen oder Netzwerkkonsolidierern hin. Auf der Verkäuferseite treten weiterhin Legacy-Halter auf – Universitäten, ehemalige Tech-Konzerne, insolvente Unternehmen –, deren zugewiesene Blöcke nie voll genutzt wurden.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer impliziten Jahresrendite von 16,1 % (Leasingeinnahmen bezogen auf den Kaufpreis) übertriff IPv4-Vermietung die Renditen der meisten klassischen Anlageklassen deutlich. Zum Vergleich: US-Staatsanleihen mit 10 Jahren Laufzeit rentierten Anfang 2023 bei rund 3,5 %, gewerbliche Immobilien in Europa zwischen 4 und 6 %. Allerdings fehlt IPv4-Adressen die Fungibilität börsengehandelter Wertpapiere, und der Vermietungsertrag setzt eine lückenlose Auslastung voraus – was die Bruttorendite in der Praxis auf 10–12 % netto drücken dürfte.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 16,1% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Verbreitung bei Endnutzerzugängen liegt Anfang 2023 global bei rund 40 %, mit großen regionalen Unterschieden. In Unternehmensnetzen, Rechenzentren und bei IoT-Plattformen bleibt IPv4 aus Kompatibilitätsgründen unverzichtbar. Der dualfähige Parallelbetrieb wird nach realistischer Einschätzung mindestens weitere zehn Jahre anhalten – ein Zeitraum, in dem IPv4-Adressen ihren wirtschaftlichen Wert behalten.KI- und Cloud-Infrastrukturnachfrage

Der Ausbau von KI-Infrastruktur – Trainingscluster mit tausenden GPUs, Inferenz-Farmen für Echtzeitdienste – erfordert routbaren IPv4-Adressraum für API-Endpunkte, Modellabrufe und Telemetrie. Erste Anzeichen dieser Nachfrage zeigten sich bereits in Q1 2023 bei Hosting-Anbietern, die dedizierte GPU-Kapazitäten vermarkten. Dieser Bedarf wird mit der Kommerzialisierung großer Sprachmodelle im Lauf des Jahres 2023 spürbar zunehmen.Was den Wert eines IPv4-Blocks bestimmt

Nicht jede IPv4-Adresse ist gleich viel wert. Entscheidende Wertfaktoren sind: Sauberkeit (keine Einträge auf Blocklisten), Alter der Zuweisung (ältere Blöcke werden von Spamfiltern besser bewertet), Registrar (RIPE handelt mit Aufschlag), und Transferfähigkeit innerhalb des Registrars. Ein Block mit Blacklist-Einträgen kann 20–30 % unter Marktwert handeln, während ein makelloser, seit 2005 zugewiesener RIPE-Block den oberen Rand der Preisspanne erreicht.Verkaufen oder Vermieten: Entscheidungsrahmen

Verkäufer stehen vor einer klassischen Kapitalallokationsentscheidung: Einmalerlös heute gegen laufende Einnahmen über Jahre. Bei 16,1 % impliziter Rendite und einer Amortisationsdauer von 6,2 Jahren lohnt sich Vermietung, wenn der Halter Geduld und administrativen Apparat mitbringt. Wer dagegen sofortige Liquidität benötigt oder das regulatorische Risiko (Änderungen der RIR-Transferpolitik) scheut, realisiert mit einem Verkauf zum aktuellen RIPE-Median von 45,50 USD einen historisch guten Preis.| /24 Kaufpreis | $11.154 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 74,4 Mon. (6,2 J.) |

| Brutto-Jahresrendite | 16,1% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Halteregel der RIPE NCC schränkt das freie Angebot erheblich ein: Wer einen Block erwirbt, kann ihn erst nach zwei Jahren weiterveräußern. Das bindet Kapital und reduziert die Umlaufgeschwindigkeit, was die RIPE-Prämie von 5,3 % gegenüber ARIN großenteils erklärt. Für spekulative Käufer ist RIPE damit weniger attraktiv; für langfristige Nutzer spielt die Regel keine Rolle.Transaktionsgrößenverteilung

Das Quartal zeigt eine markante Konzentration: 76 von 112 Transaktionen (68 %) lagen unter 50.000 USD – zusammen aber nur 1,49 Mio. USD Volumen. Am anderen Ende stehen 7 Abschlüsse über 1 Mio. USD mit einem kumulierten Wert von 19,99 Mio. USD – das sind 67 % des Gesamtmarktwerts. Der Durchschnittswert je Transaktion lag bei 266.475 USD, ein durch die Großabschlüsse stark verzerrter Wert. Der typische Marktteilnehmer bewegt sich im Bereich 20.000–50.000 USD.Top-Handelsländer

Länderspezifische Daten liegen für Q1 2023 nicht vor. Die Registrarverteilung lässt Rückschlüsse zu: Der hohe RIPE-Anteil am Handelsvolumen (60,8 % des Werts) deutet auf europäische Käufer hin – vermutlich aus Deutschland, den Niederlanden und Großbritannien, den traditionell aktivsten europäischen Märkten. ARIN-Transaktionen dürften überwiegend auf die USA entfallen.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm (Broadband Equity, Access, and Deployment) mit einem Gesamtbudget von rund 42 Mrd. USD wird in den kommenden Jahren hunderte regionale Breitbandprojekte finanzieren. Jedes dieser Projekte benötigt routbaren Adressraum, bevorzugt in /22- bis /20-Blöcken. Die Nachfragewelle hat Q1 2023 noch nicht erreicht, dürfte aber ab dem zweiten Halbjahr 2023 für spürbare Verknappung im mittleren Blocksegment bei ARIN sorgen.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google halten zusammen geschätzt über 100 Millionen IPv4-Adressen – teils durch Zukauf, teils aus Legacy-Zuweisungen. Amazon hat mit der Ankündigung einer stündlichen IPv4-Gebühr ein preisliches Signal gesetzt, das langfristig Rückgabedruck auf ungenutzte Adressen erzeugt. Solange die Hyperscaler aber netto Käufer bleiben, stützt das die Marktpreise. Ein Szenario, in dem Amazon oder Microsoft signifikante Bestände abstoßen, würde den Markt fundamental verändern – ist aber aktuell nicht absehbar.Makroökonomische Bedingungen und Marktauswirkungen

Die geldpolitische Straffung der Zentralbanken – die EZB hob den Leitzins im Q1 2023 auf 3,5 % an – verteuert Finanzierungen und drückt auf IT-Investitionsbudgets. Gleichzeitig sinkt die Bereitschaft, teure Kapazitäten auf Vorrat zu kaufen, was die Transaktionsgröße tendenziell verkleinert. Der IPv4-Markt zeigt sich davon bisher wenig beeindruckt: Der Durchschnittspreis hielt sich stabil, weil die Grundnachfrage operativ getrieben ist und nicht von Konjunkturoptimismus abhängt.Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Quelle: IPv4Center.com-Marktdaten und RIR-Transferstatistiken.

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche Preis pro IPv4-Adresse im ersten Quartal 2023 entwickelt?

Der Durchschnittspreis lag im ersten Quartal 2023 bei 43,57 USD je Adresse, der Median bei 43,20 USD. Die Preisspanne reichte von 35 bis 53 USD — ein vergleichsweise enger Korridor, der auf einen konsolidierten Markt hindeutet.

Wie viele Transaktionen wurden im ersten Quartal 2023 registriert und welches Gesamtvolumen wurde umgesetzt?

Es wurden 112 Transaktionen mit insgesamt 609.792 Adressen verzeichnet. Das Gesamthandelsvolumen belief sich auf rund 29,85 Millionen USD.

Warum sind IPv4-Adressen im RIPE-Raum teurer als bei ARIN?

RIPE-Adressen erzielten im Quartal einen Durchschnittspreis von 45,29 USD gegenüber 43,01 USD bei ARIN. Die höhere Nachfrage europäischer Netzbetreiber, gepaart mit einem knapperen Angebot und strengeren Vergaberegeln im RIPE-Raum, treibt die Preise nach oben. Der Median bei RIPE lag sogar bei 45,50 USD — gut 3,50 USD über dem ARIN-Median von 42,00 USD.

Welchen Marktanteil hat ARIN am Transaktionsvolumen und wie ist das Verhältnis zu RIPE?

ARIN dominiert mit 58,9 % der Transaktionsanzahl (66 von 112). RIPE steuert allerdings mit 370.944 Adressen das deutlich größere IP-Volumen bei — also rund 60,8 % aller gehandelten Adressen. Die durchschnittliche Blockgröße bei RIPE war damit erheblich größer als bei ARIN.

Wie groß war die durchschnittliche Transaktion im ersten Quartal 2023?

Die mittlere Transaktionsgröße lag bei rund 266.475 USD Handelswert bzw. etwa 5.444 Adressen pro Geschäft. Dieser Wert wird allerdings durch einige Großtransaktionen nach oben verzerrt — 76 der 112 Abschlüsse lagen unter 50.000 USD.

Welche Rolle spielen Großtransaktionen über eine Million USD am Markt?

Lediglich 7 Transaktionen lagen über der Millionengrenze, diese machten jedoch mit knapp 20 Millionen USD rund 67 % des gesamten Handelsvolumens aus. Der Markt wird also maßgeblich von wenigen großen Abschlüssen geprägt.

Welche Blockgröße wurde im ersten Quartal 2023 am häufigsten gehandelt?

Der /24-Block war mit 48 Transaktionen die meistgehandelte Präfixgröße — das entspricht rund 43 % aller Abschlüsse. Das überrascht nicht: Ein /24 mit 256 Adressen ist die kleinste eigenständig routbare Einheit und damit der Einstiegspunkt für viele Käufer.

Lohnt sich im aktuellen Marktumfeld eher der Kauf oder die Anmietung von IPv4-Adressen?

Bei einem Kaufpreis von 43,57 USD je Adresse und Mietkosten von 0,59 USD monatlich amortisiert sich der Kauf bereits nach rund 74 Monaten — also gut 6,2 Jahren. Die jährliche Rendite bei Vermietung liegt bei 16,1 %. Für langfristige Nutzung über sechs Jahre ist der Kauf wirtschaftlich vorteilhaft.

Was kostet die Anmietung eines /24-Blocks derzeit monatlich?

Die marktübliche Monatsmiete für einen /24-Block liegt bei etwa 150 USD, das entspricht rund 0,59 USD je Adresse. Die Datengrundlage umfasst 44 Mietverträge, primär aus dem RIPE-Raum.

Welche Fehler sollten Erstkäufer beim Erwerb von IPv4-Adressen unbedingt vermeiden?

Die häufigsten Fehler: Keine Prüfung der Blockhistorie auf Sperrlisten, Verzicht auf treuhänderische Abwicklung und mangelnde Kenntnis der jeweiligen RIR-Transferrichtlinien. Wer im ersten Quartal 2023 am unteren Preisrand bei 35 USD eingekauft hat, sollte besonders sorgfältig prüfen, ob die Blöcke vorbelastet sind.

Welche Risiken bestehen beim Kauf von IPv4-Adressen zu den aktuellen Marktpreisen?

Das Hauptrisiko bleibt die fortschreitende IPv6-Einführung, die langfristig die Nachfrage nach IPv4 senken wird. Zudem ist bei Preisen zwischen 35 und 53 USD eine erhebliche Streuung erkennbar — wer überdurchschnittlich zahlt, geht ein höheres Amortisierungsrisiko ein. Der Weiterverkaufswert ist nicht garantiert.

Warum sind die Preise nicht stärker gefallen, obwohl IPv6 weiter ausgerollt wird?

Der IPv6-Ausbau verläuft schleppend, insbesondere bei Unternehmensanwendungen und im Mittelstand. Solange Legacy-Systeme, Doppelstapel-Konfigurationen und regulatorische Anforderungen IPv4-Abhängigkeiten aufrechterhalten, bleibt die Nachfrage stabil. Der Quartalstrend zeigt sogar einen leichten Anstieg von 0,53 %.

Wie sieht die Preisprognose für das restliche Jahr 2023 aus?

Unsere Modellrechnung prognostiziert einen Durchschnittspreis von 42,23 USD für das zweite Quartal und 43,48 USD zum Jahresende 2023. Die Prognose gilt als belastbar. Der Markt bewegt sich damit seitwärts mit leichter Aufwärtstendenz — keine dramatischen Ausschläge in Sicht.

Wie viele Transfers — also nicht nur Verkäufe, sondern auch organisatorische Übertragungen — wurden insgesamt registriert?

Im ersten Quartal 2023 wurden insgesamt 1.897 Transfers verzeichnet. RIPE führt mit einem Anteil von 68,5 %, gefolgt von ARIN mit 31,5 %. Der März 2023 war dabei der transferstärkste Monat. Nicht alle Transfers sind marktliche Transaktionen — viele sind konzerninterne Umschichtungen.

Gibt es nennenswerte Handelsaktivität in den Regionen APNIC, LACNIC und AFRINIC?

APNIC verzeichnete 11 Transaktionen mit lediglich 3.840 Adressen, LACNIC kam auf 3 Transaktionen. AFRINIC meldete im Berichtszeitraum keinerlei Handelsaktivität. Diese drei Regionen zusammen machten weniger als 2 % des gesamten Handelsvolumens aus.

Warum gibt es bei AFRINIC keine Transaktionen?

AFRINIC befindet sich seit geraumer Zeit in einer Governance-Krise, die reguläre Transferprozesse praktisch zum Erliegen gebracht hat. Solange die institutionellen Rahmenbedingungen ungeklärt bleiben, ist mit keiner nennenswerten Marktaktivität in dieser Region zu rechnen.

Welche Preisspanne ist bei ARIN-Blöcken realistisch und wodurch erklären sich die Unterschiede?

Im ersten Quartal 2023 lag die Spanne bei ARIN zwischen 37 und 53 USD, bei einem Median von 42 USD. Die Streuung erklärt sich durch Blockgröße, Adresshistorie, Dringlichkeit des Käufers und ob der Block sauber geroutet oder vorbelastet ist. Große zusammenhängende Blöcke erzielen in der Regel Aufschläge.

Was sind die größten Stolpersteine im Transferprozess bei den verschiedenen RIRs?

Bei ARIN erfordert der Transfer eine Genehmigung inklusive Bedarfsnachweis, was Wochen dauern kann. RIPE verzichtet auf Bedarfsnachweise, verlangt aber die Zustimmung beider Parteien und eine saubere Dokumentation. Die häufigsten Verzögerungen entstehen durch unvollständige Unterlagen, Unstimmigkeiten in der Whois-Datenbank oder Rückfragen der Registry.

Wie verteilen sich die Transaktionen nach Volumenklassen und was bedeutet das für die Marktstruktur?

76 Transaktionen (68 %) lagen unter 50.000 USD — das Kleinkundengeschäft dominiert zahlenmäßig. Die 7 Großabschlüsse über eine Million USD machten jedoch rund zwei Drittel des Umsatzes aus. Der Markt hat damit eine typische Kopflastigkeit: wenige institutionelle Käufer bestimmen das Volumen, viele kleine Akteure das Transaktionsaufkommen.

Ist es riskant, aktuell in LACNIC-Adressen zu investieren?

LACNIC-Adressen wurden im Quartal zu einem Durchschnitt von 40,67 USD gehandelt — rund 3 USD unter dem Gesamtmarkt. Die geringe Liquidität von nur 3 Transaktionen macht Preisfindung und Wiederverkauf schwierig. Wer keine operative Präsenz in Lateinamerika hat, sollte die Finger davon lassen.

Wie hoch ist die Rendite bei der Vermietung von IPv4-Adressen im aktuellen Marktumfeld?

Bei einem Kaufpreis von 43,57 USD und jährlichen Mieteinnahmen von rund 7,03 USD je Adresse ergibt sich eine Bruttorendite von 16,1 % pro Jahr. Das ist attraktiv, setzt aber voraus, dass die Blöcke dauerhaft vermietet bleiben und keine Reputationsprobleme auftreten.

Werden kleinere Blöcke (/24) im Verhältnis teurer gehandelt als größere?

Grundsätzlich ja. Kleinere Blöcke weisen in der Regel einen Aufschlag pro Adresse auf, da sie eigenständig routbar sind und die Nachfrage im Kleinkundensegment hoch ist. Mit 48 von 112 Transaktionen im /24-Bereich ist dieser Effekt im Berichtszeitraum deutlich sichtbar.

Kann man angesichts der Prognose von 43,48 USD zum Jahresende von einem stabilen Markt sprechen?

Ja, die prognostizierte Jahresendbewertung von 43,48 USD liegt praktisch auf dem Niveau des Quartalsdurchschnitts von 43,57 USD. Der IPv4-Markt befindet sich in einer Plateauphase — weder Euphorie noch Einbruch. Für Käufer heißt das: Es gibt keinen Grund zur Eile, aber auch keinen Grund zum Warten auf deutlich günstigere Preise.

Warum verzeichnete der März 2023 die höchste Transferaktivität im Quartal?

Der März als letzter Monat des Quartals zeigt regelmäßig eine erhöhte Aktivität — Budgetzyklen, Geschäftsjahresenden und auslaufende Bedarfsnachweise treiben Käufer zum Abschluss. Dieses saisonale Muster ist seit Jahren im IPv4-Markt zu beobachten.

Sollte man angesichts der Datenlage eher ARIN- oder RIPE-Adressen erwerben?

Das hängt vom Einsatzzweck ab. ARIN-Adressen sind mit einem Median von 42 USD günstiger und in größerer Stückzahl verfügbar. RIPE-Adressen kosten im Median 45,50 USD, bieten aber einen einfacheren Transferprozess ohne Bedarfsnachweis. Wer in Europa operiert, kommt an RIPE nicht vorbei — wer rein auf Preis optimiert, fährt mit ARIN besser.