17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 3ᵉ trimestre 2024, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

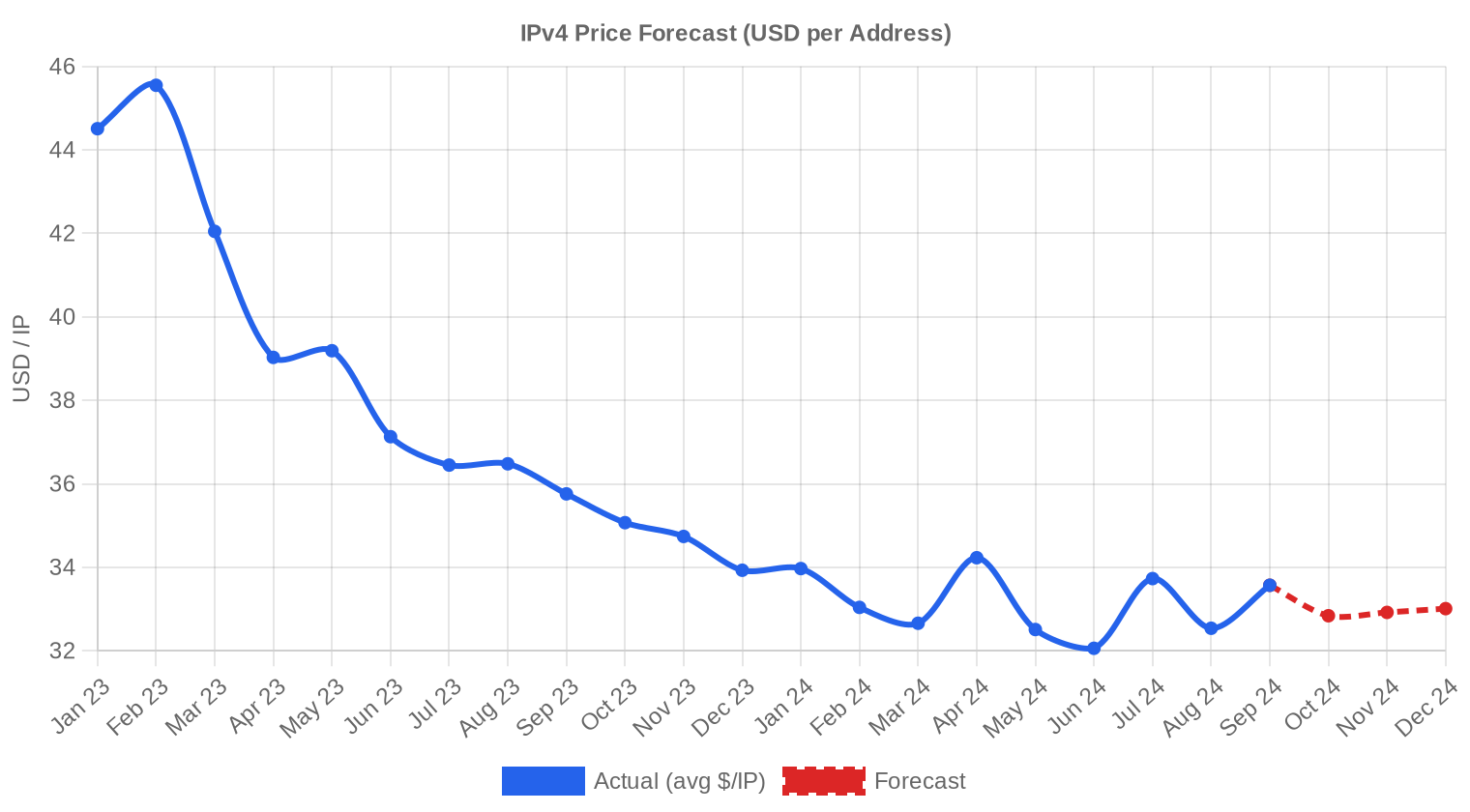

Le troisième trimestre 2024 s'est clôturé sur un prix moyen de 33,22 $ par adresse IP, en progression marginale de 0,1 % par rapport au T2 2024 et en recul de 8,5 % sur un an glissant face au T3 2023. Au total, 154 transactions ont porté sur 338 944 adresses pour un volume financier de 11,23 M$. Le nombre de transactions a chuté de 21,4 % par rapport au trimestre précédent, ce qui signale un marché où les acheteurs temporisent sans que les vendeurs n'ajustent leurs prétentions. La médiane à 32,50 $ reste proche de la moyenne, indice d'une distribution relativement symétrique malgré un écart min-max allant de 26 $ à 44 $.Aperçu du Marché

| Transactions | 154 |

| Adresses IP Échangées | 338 944 |

| Valeur de Marché Estimée | $11 232 892 |

| Prix Moyen / IP | $33,22 |

| Prix Médian / IP | $32,50 |

| Transferts RIR | 2 279 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q3 2023) | Variation |

|---|---|---|---|

| Transactions | 154 | 154 | +0,0% |

| Adresses IP Échangées | 338 944 | 293 888 | +15,3% |

| Valeur de Marché Estimée | $11 232 892 | $11 008 701 | +2,0% |

| Prix Moyen / IP | $33,22 | $36,29 | -8,5% |

| Transferts RIR | 2 279 | 1 903 | +19,8% |

Dynamique des Prix

L'écart de prix sur le trimestre — 26 $ au plancher, 44 $ au plafond — reflète un spread de 69 % entre les blocs les moins chers (APNIC, petits lots en Asie-Pacifique) et les plus demandés (ARIN, blocs larges à historique propre). La stabilité quasi parfaite du prix moyen (+0,1 % sur le trimestre) masque une baisse annuelle de 8,5 % qui ramène le marché à ses niveaux de début 2023. Le modèle de régression confirme une tendance haussière résiduelle, avec une progression de 0,26 % sur la période, insuffisante pour parler de reprise franche. Comparé au T2, la taille moyenne des transactions est passée de 67 775 à 72 941 adresses (+7,6 %), signe que les gros blocs représentent une part croissante de l'activité — les acheteurs institutionnels restent présents, les petits acteurs se mettent en retrait.

Prix par RIR

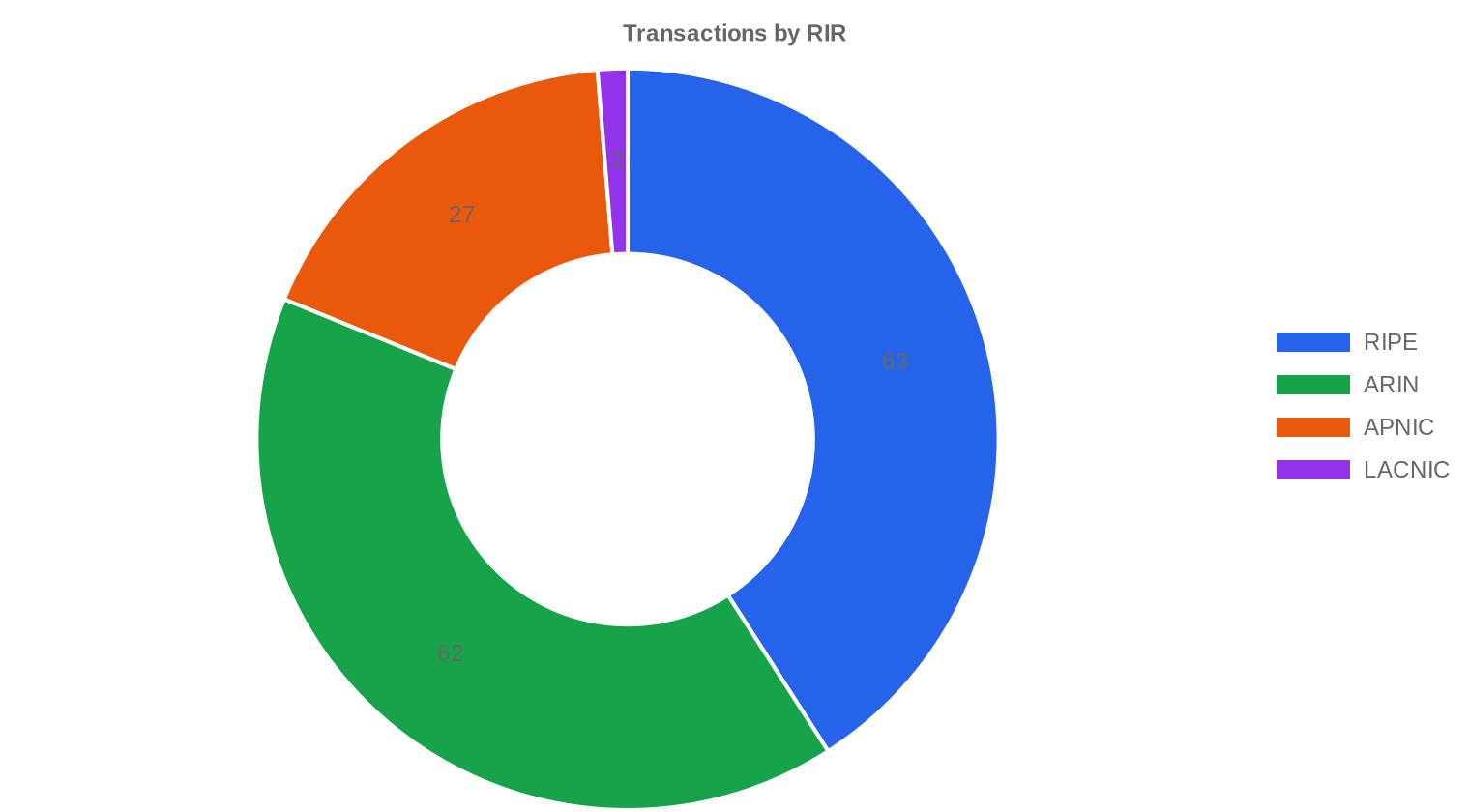

ARIN reste le registre le plus cher avec un prix moyen de 35,66 $/IP, soit une prime de 10,4 % sur la moyenne RIPE (32,30 $) et de 19,9 % sur APNIC (29,75 $). C'est aussi là que se concentre l'essentiel du volume financier : 8,61 M$ sur 62 transactions, mais portant sur 258 560 adresses — les blocs ARIN sont nettement plus gros en moyenne. RIPE domine en nombre de transactions (63, soit 40,9 % du volume transactionnel) avec un plancher à 28,50 $ et un plafond à 40 $, fourchette resserrée qui traduit un marché plus homogène. APNIC affiche les prix les plus bas du trimestre, plafonnant à 32,80 $, sur des lots modestes totalisant 14 336 adresses. LACNIC reste anecdotique avec seulement 2 transactions pour 768 IP à 33,50 $ de moyenne. AFRINIC : zéro transaction, comme d'habitude.ARIN : 35,66 $/IP sur 62 transactions (76,3 % du volume en adresses).

RIPE NCC : 32,30 $/IP sur 63 transactions (19,3 % du volume en adresses).

APNIC : 29,75 $/IP sur 27 transactions (4,2 % du volume en adresses).

LACNIC : 33,50 $/IP sur 2 transactions (0,2 % du volume en adresses).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 63 | $32,30 | $32,00 | 65 280 | 1 375 | $31,00 | $31,00 |

| ARIN | 62 | $35,66 | $35,00 | 258 560 | 904 | $37,00 | $37,50 |

| APNIC | 27 | $29,75 | $30,00 | 14 336 | 0 | $29,50 | $29,50 |

| LACNIC | 2 | $33,50 | $33,50 | 768 | 0 | $33,00 | $33,00 |

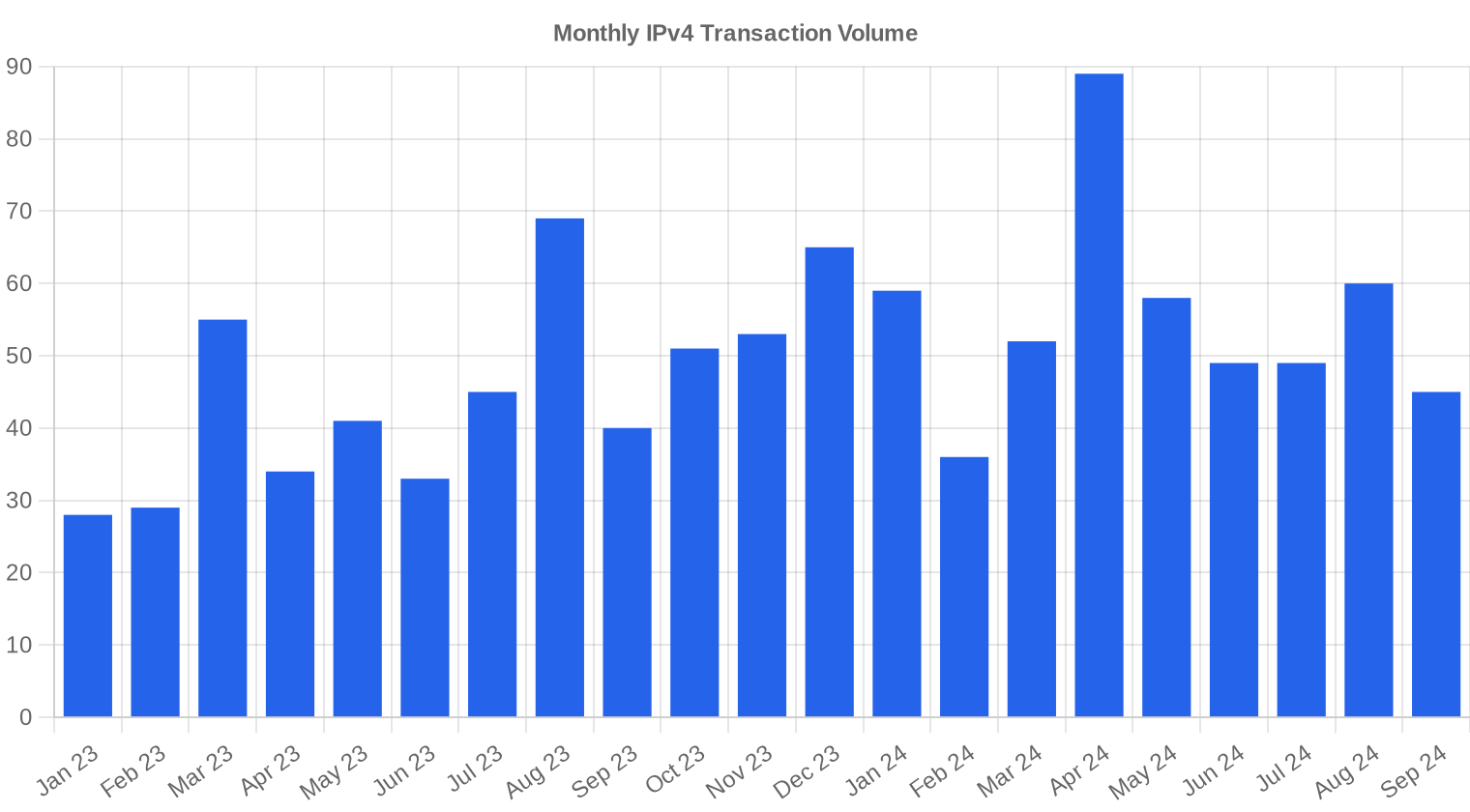

Volume de Transactions

Offre et Tailles de Bloc

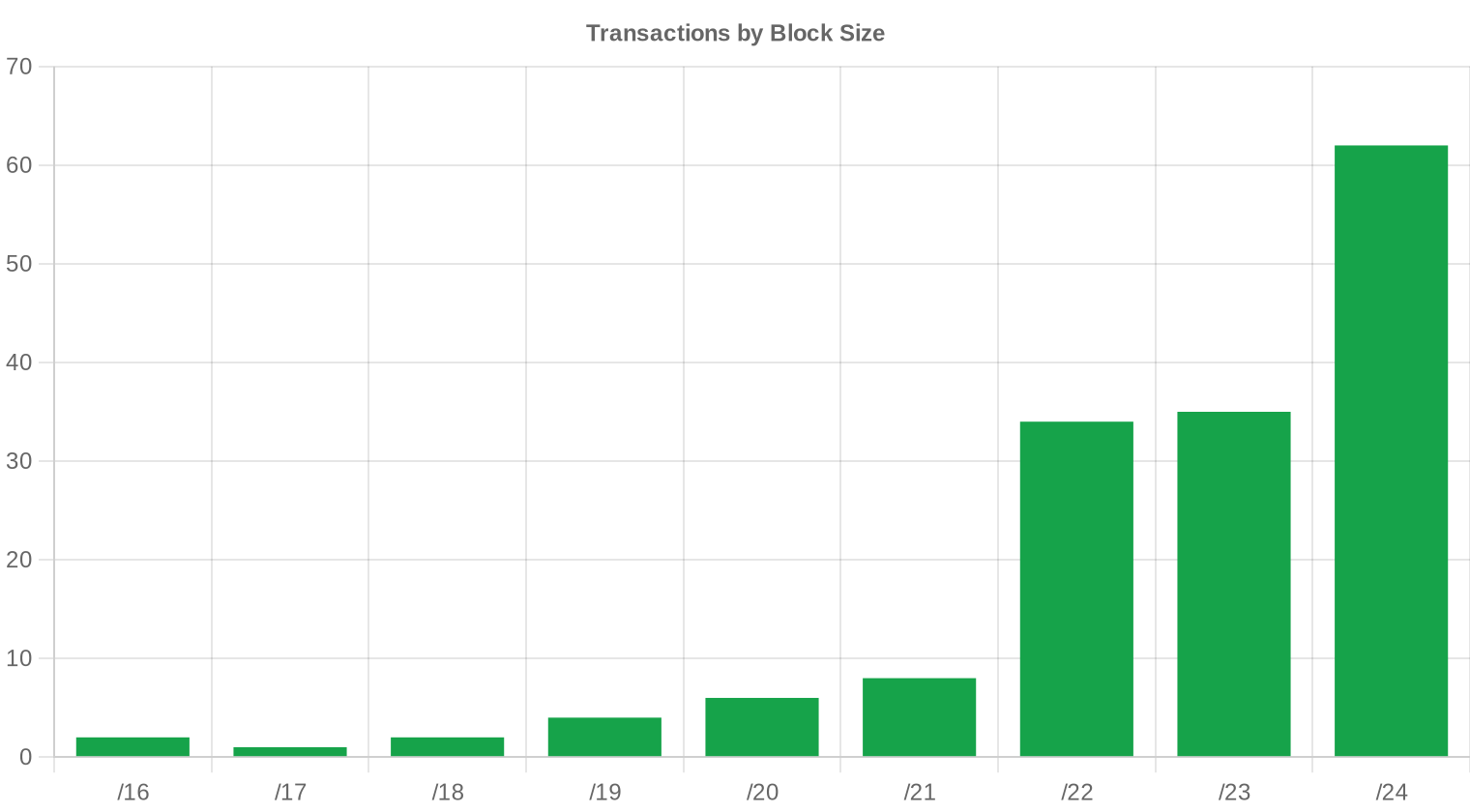

Le préfixe /24 concentre à lui seul 62 des 154 transactions du trimestre, soit 40 % du flux. Les acheteurs continuent de privilégier cette taille de bloc — 256 adresses — parce qu'elle correspond au seuil minimal annoncable en BGP sur la plupart des opérateurs et qu'elle minimise l'engagement capitalistique unitaire. Les blocs de plus grande taille (/20 et au-delà) tirent la moyenne vers le haut en termes de volume IP, mais restent l'apanage d'un nombre restreint d'acquéreurs, comme en témoignent les 3 transactions supérieures à 1 M$ qui pèsent 48 % de la valeur totale du trimestre.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. Cependant, la répartition par RIR suggère une activité concentrée en Europe (RIPE, 63 transactions) et en Amérique du Nord (ARIN, 62 transactions), les deux régions captant 98 % de la valeur échangée. L'Asie-Pacifique via APNIC reste un marché secondaire en volume, mais offre le point d'entrée le moins cher pour les acheteurs sensibles au prix.Activité de Transferts

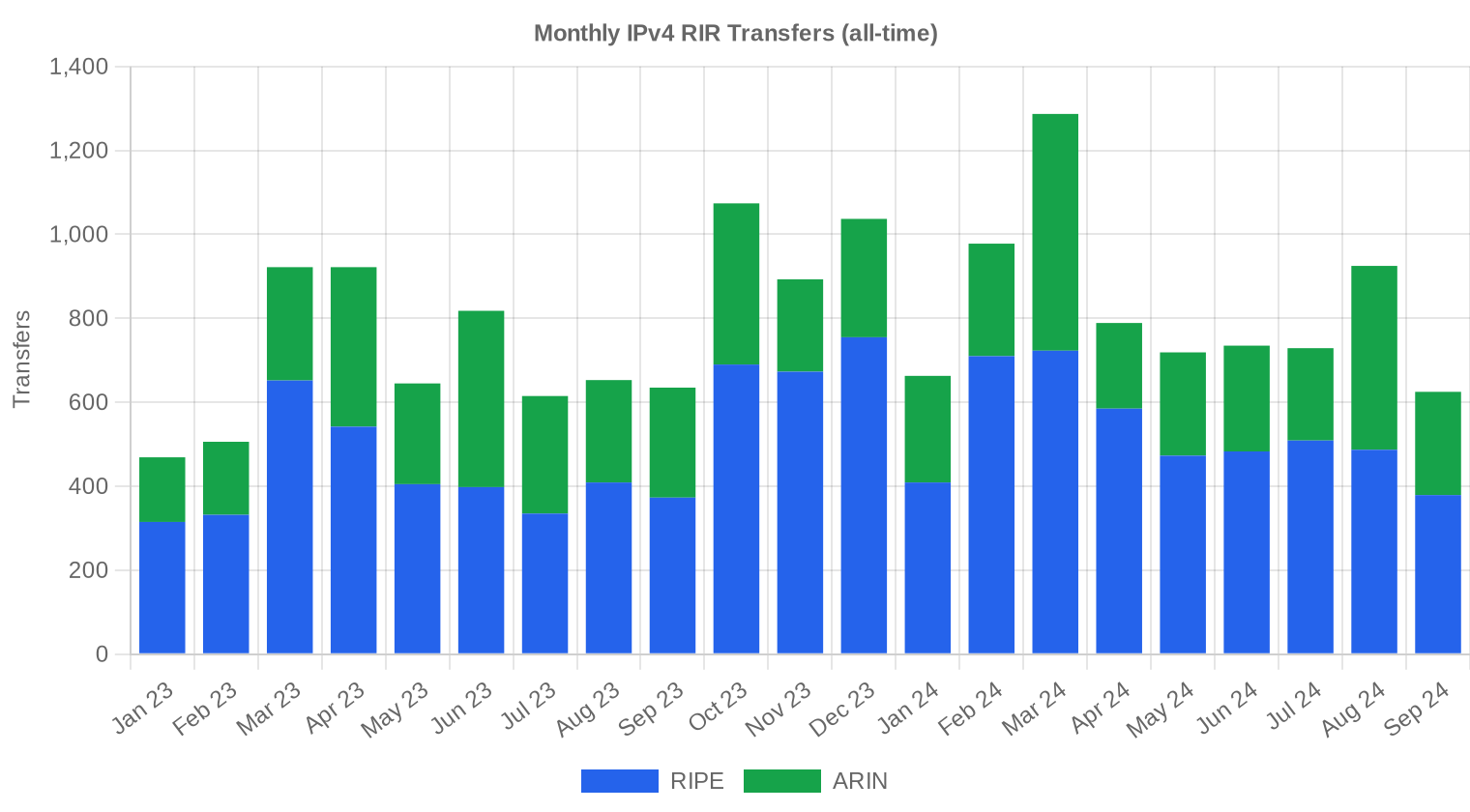

Le total des transferts officiels enregistrés auprès des RIR atteint 2 279 pour le trimestre, un chiffre qui dépasse largement les 154 transactions de marché car il inclut les transferts intra-groupe, les réorganisations corporate et les mouvements administratifs. RIPE domine ce registre avec 1 375 transferts (60,3 %), suivi d'ARIN avec 904 (39,7 %). APNIC, LACNIC et AFRINIC n'ont enregistré aucun transfert officiel sur la période.Tendances de Transferts à Long Terme

Sur les 21 mois de suivi, le volume cumulé de transferts officiels s'élève à 16 639. Le pic d'activité a été atteint en mars 2024 (T1 2024), période qui avait coïncidé avec un regain d'intérêt des opérateurs européens anticipant les hausses de tarification de certains fournisseurs cloud. RIPE représente 63,9 % du total sur cette fenêtre de 21 mois et ARIN 36,1 % — une répartition stable qui confirme la prédominance européenne dans les flux de transferts formels.| RIR | Transferts RIR |

|---|---|

| RIPE | 10 637 |

| ARIN | 6 002 |

| Transferts RIR | 16 639 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $33,01 d'ici décembre 2024, avec une estimation de $32,61 par IP pour le mois prochain.

- RIPE : projeté à $31,00 par IP le mois prochain, avec une tendance vers $31,00 d'ici décembre 2024.

- ARIN : projeté à $37,00 par IP le mois prochain, avec une tendance vers $37,50 d'ici décembre 2024.

- APNIC : projeté à $29,50 par IP le mois prochain, avec une tendance vers $29,50 d'ici décembre 2024.

- LACNIC : projeté à $33,00 par IP le mois prochain, avec une tendance vers $33,00 d'ici décembre 2024.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $32,80 | $33,00 (+0,6%) | $33,50 (+2,1%) | moyenne |

| /23 | $30,99 | $31,00 (0,0%) | $31,00 (0,0%) | moyenne |

| /22 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | moyenne |

| /21 | $33,00 | $33,00 (0,0%) | $33,50 (+1,5%) | moyenne |

| /20 | $38,00 | $36,00 (-5,3%) | $37,00 (-2,6%) | faible |

| /19 | $33,50 | $33,50 (0,0%) | $34,00 (+1,5%) | faible |

| /18-/16 | $31,75 | $32,00 (+0,8%) | $32,00 (+0,8%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $50,00 (-2,9%) | faible |

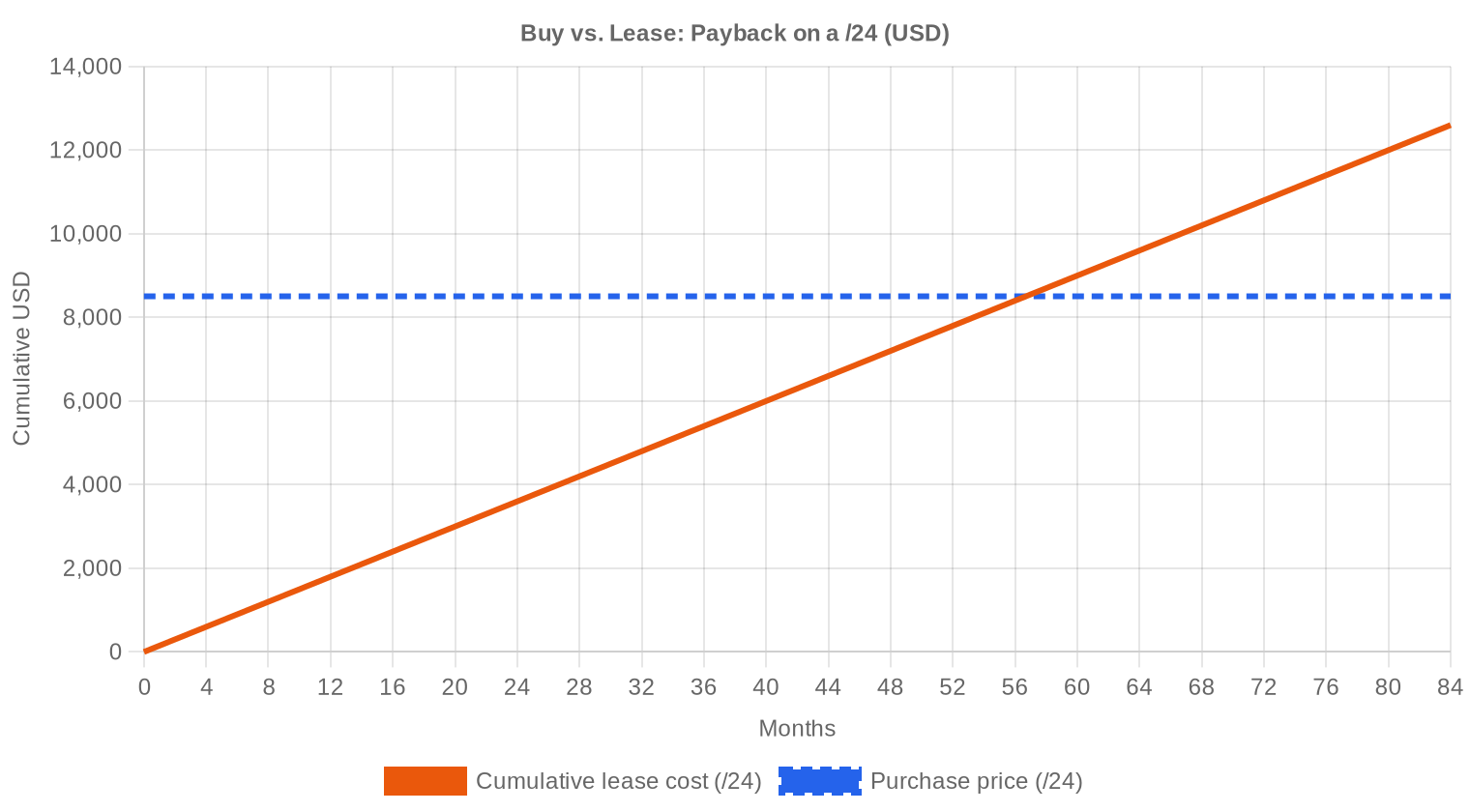

Avis de la Rédaction : Acheter ou Louer ?

À 33,22 $/IP en achat et 0,5859 $/IP/mois en leasing, le seuil de rentabilité de l'acquisition se situe à 56,7 mois, soit 4,7 ans. Dit autrement, un acheteur qui prévoit d'utiliser ses adresses au-delà de cinq ans a intérêt à acheter. Le rendement annuel du leasing atteint 21,2 % pour le propriétaire-bailleur — un niveau qui ferait pâlir n'importe quel gestionnaire immobilier. Notre recommandation reste à l'achat pour les utilisateurs finaux dont l'horizon dépasse 5 ans. Pour les besoins temporaires — déploiements cloud ponctuels, tests d'infrastructure, projets à durée déterminée — le leasing à 150 $/mois pour un /24 reste compétitif. Les détenteurs de blocs inutilisés auraient tort de ne pas les mettre en location : 21,2 % de rendement annuel sur un actif qui ne se déprécie pas à ce rythme, c'est une anomalie de marché qu'il faut exploiter.| /24 Prix d'achat | $8 504 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,7 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Ce que Cela Signifie pour Vous

Acheteurs : Le recul de 8,5 % sur un an crée une fenêtre d'opportunité. Les prix APNIC à 29,75 $ sont au plus bas du trimestre — si la transférabilité vers votre zone d'opération est possible, c'est le point d'entrée optimal. Les blocs ARIN restent chers à 35,66 $ mais offrent la meilleure liquidité à la revente.Vendeurs : Le volume transactionnel a chuté de 21,4 % sur le trimestre. La demande existe, mais elle est sélective. Les blocs avec un historique propre et aucune entrée sur blacklist partiront vite ; les autres resteront sur les étagères. Ne surévaluez pas vos /24 au-delà de 35 $ sauf justification ARIN.

Locataires : Le leasing RIPE à 0,59 $/IP/mois est raisonnable pour des horizons inférieurs à 4,7 ans. Au-delà, l'achat est mathématiquement supérieur. Attention aux contrats sans clause de sortie anticipée.

Détenteurs de blocs : Si vous n'utilisez pas vos adresses, la mise en location génère 21,2 % de rendement annuel. C'est le meilleur moment pour monétiser des blocs dormants, surtout en zone RIPE où la demande locative est structurellement forte.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 reste la référence du marché avec 62 transactions ce trimestre. Le prix par IP sur ces petits blocs intègre une prime de fragmentation qui peut atteindre 15 à 20 % par rapport aux blocs /20 ou /16. À l'autre bout du spectre, les trois transactions supérieures à 1 M$ — vraisemblablement des /16 ou plus — totalisent 5,44 M$, soit un prix unitaire sensiblement inférieur à la moyenne du marché. Pour un /16 (65 536 IP), compter entre 1,7 M$ et 2,3 M$ selon le RIR et la propreté du bloc.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool central IANA en 2011, le prix des adresses IPv4 a suivi une trajectoire haussière quasi continue jusqu'au pic de 2023, où les moyennes dépassaient 36 $ sur certains RIR. L'annonce par AWS en février 2024 d'une tarification de ses adresses IPv4 publiques à 0,005 $/heure (environ 3,65 $/mois) a provoqué une prise de conscience qui a mécaniquement libéré des blocs sous-utilisés, contribuant au recul de 8,5 % observé sur un an. Le marché traverse une phase de bifurcation : les blocs ARIN premium se maintiennent au-dessus de 35 $ tandis que le reste du marché converge vers la bande 29-33 $. Le plancher structurel autour de 26-28 $ semble solide, aucune transaction n'ayant été conclue en dessous depuis plusieurs trimestres.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Du côté acheteur, les fournisseurs cloud de taille intermédiaire, les opérateurs télécoms en expansion et les entreprises déployant des infrastructures edge dominent la demande. Les trois transactions supérieures à 1 M$ (totalisant 5,44 M$) portent la signature d'acteurs institutionnels — probablement des opérateurs consolidant leur espace d'adressage. Côté vendeur, les blocs proviennent essentiellement de détenteurs historiques (legacy holders), d'entreprises en restructuration et d'organisations ayant migré partiellement vers IPv6, qui monétisent leurs excédents.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 21,2 %, l'IPv4 écrase les autres classes d'actifs comparables : l'immobilier commercial tourne autour de 4-7 % brut, les obligations d'entreprise investment-grade plafonnent à 5-6 %, et le S&P 500 affiche un rendement dividendaire de 1,3 %. La comparaison a ses limites — l'IPv4 n'est pas un actif liquide au sens boursier et les coûts de transaction restent élevés — mais pour un détenteur de blocs inutilisés, le rendement passif via le leasing est difficile à ignorer. Le risque principal reste l'obsolescence à très long terme, un scénario qui, au rythme actuel de l'adoption IPv6, se mesure en décennies plutôt qu'en années.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,2% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse — Google mesure environ 45 % de trafic IPv6 sur ses services — mais la coexistence dual-stack reste la norme opérationnelle pour la quasi-totalité des opérateurs. Tant que les systèmes legacy, les réseaux d'entreprise et les infrastructures IoT dépendront d'IPv4, la demande restera structurelle. Aucun opérateur majeur n'a annoncé de calendrier crédible pour l'extinction d'IPv4, ce qui garantit un marché actif pour au moins la prochaine décennie.Demande d'Infrastructure IA et Cloud

La construction massive de clusters d'entraînement IA et de fermes d'inférence génère une demande dérivée en adresses IPv4 pour les réseaux de gestion, les API publiques et l'interconnexion des nœuds. Les hyperscalers construisent des data centers dédiés à l'IA à un rythme qui dépasse leurs réserves d'adressage interne. Cette pression, encore diffuse dans les statistiques de marché, devrait devenir visible dans les volumes du T4 2024 et surtout du S1 2025, à mesure que les projets en cours de déploiement atteignent la phase de mise en production réseau.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valeur d'un bloc dépend d'abord de sa propreté : absence de blacklists, pas de signalement Spamhaus, historique d'utilisation traçable. Un bloc ARIN avec un LOA propre et aucune entrée RBL se négocie avec une prime de 10 à 15 % par rapport à un bloc APNIC de taille équivalente. L'ancienneté de l'allocation, la transférabilité inter-RIR et la taille (les /20 et /19 offrent le meilleur rapport liquidité/volume) complètent la grille d'évaluation.Vendre ou Louer : Cadre de Décision

Dans un marché où le prix moyen est stable (+0,1 % sur le trimestre) mais en recul annuel (-8,5 %), les détenteurs doivent arbitrer soigneusement. Vendre fait sens si vous anticipez une poursuite de la baisse ou si vous avez besoin de liquidités immédiates — un /24 rapporte environ 8 500 $ net. À l'inverse, le leasing à 150 $/mois par /24 génère 1 800 $ par an, soit un retour sur investissement cumulé supérieur à la vente en 4,7 ans, avec conservation de l'actif.| /24 Prix d'achat | $8 504 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,7 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle de détention de 24 mois imposée par le RIPE NCC avant tout transfert continue de restreindre l'offre de blocs récemment acquis sur le marché européen. Ce mécanisme crée un effet de rareté artificielle qui maintient les prix RIPE au-dessus de ceux d'APNIC malgré un volume transactionnel comparable. Les acheteurs doivent intégrer ce délai dans leur planification : un bloc acheté au T3 2024 ne sera revendable qu'à partir du T3 2026.Distribution par Taille de Transaction

La distribution des transactions est fortement asymétrique : 131 des 154 deals (85 %) sont inférieurs à 50 000 $, pour un total de 2,28 M$ — c'est le marché retail des /24 et /23. Les 3 transactions supérieures à 1 M$ ne représentent que 2 % du nombre de deals mais 48,5 % de la valeur totale (5,44 M$). La taille moyenne des transactions a progressé de 7,6 % par rapport au T2 2024 (72 941 IP contre 67 775 IP), signe que les gros blocs tirent l'activité vers le haut.Principaux Pays

Les données par pays ne sont pas disponibles pour ce trimestre. La répartition par RIR indique que l'Europe (RIPE) et l'Amérique du Nord (ARIN) captent 98 % de l'activité, une constante depuis plusieurs années. L'Asie-Pacifique via APNIC représente un marché de niche concentré sur quelques pays à forte croissance numérique (Inde, Indonésie, Vietnam), avec des prix inférieurs de 10 à 15 % à la moyenne mondiale.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment), doté de 42,45 Mds$, entre en phase d'attribution aux États. Les FAI ruraux et régionaux qui remporteront des contrats BEAD auront besoin de blocs /20 à /18 pour adresser les nouvelles infrastructures FTTH. Cette demande, attendue à partir du S1 2025, devrait resserrer l'offre sur les blocs ARIN de taille moyenne et exercer une pression haussière ciblée sur le segment 20-35 $/IP.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plusieurs dizaines de millions d'adresses IPv4, dont une partie significative en legacy allocations non transférables. La décision d'AWS de facturer les IP publiques a libéré un volume estimé de plusieurs centaines de milliers d'adresses sous-utilisées par ses clients, un facteur qui a contribué au tassement des prix observé depuis début 2024. Si d'autres hyperscalers suivent cette politique tarifaire, l'effet sur l'offre secondaire pourrait se prolonger en 2025.Conditions Macroéconomiques et Impact sur le Marché

Les taux directeurs de la BCE et de la Fed, encore élevés au T3 2024, pèsent sur les budgets d'investissement IT des entreprises de taille intermédiaire — ce qui explique en partie le repli de 21,4 % du nombre de transactions. Les grands comptes, moins sensibles au coût du capital, continuent d'acheter des blocs volumineux, comme en témoignent les 3 transactions à plus de 1 M$. Un assouplissement monétaire au T4 2024 ou début 2025 pourrait relancer la demande des acheteurs de second rang.Mise à Jour et Calibration du Modèle

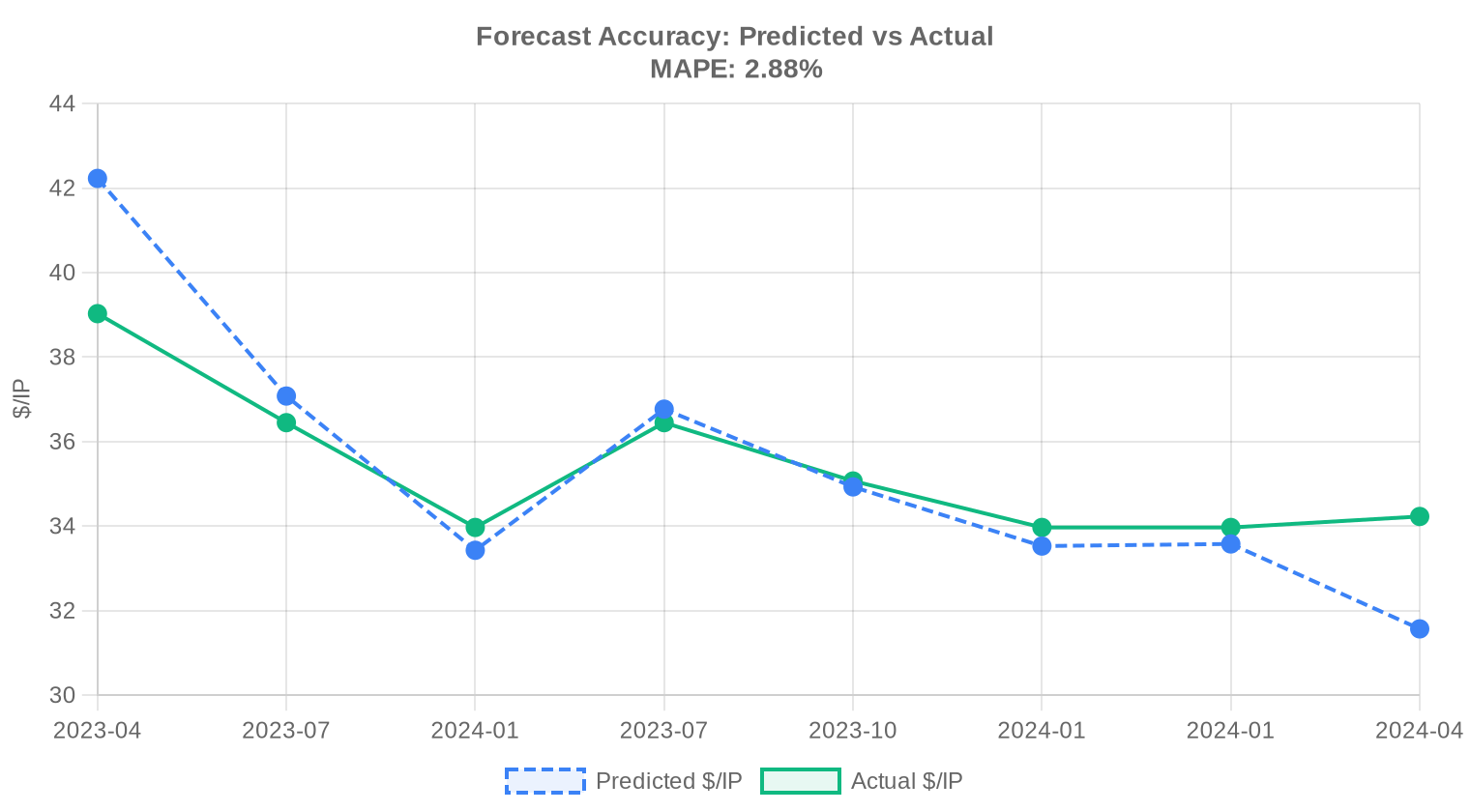

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au T3 2024 ?

Le prix moyen s'établit à 33,22 $ par adresse sur le trimestre, avec une médiane à 32,50 $. L'écart entre ces deux mesures reste contenu, signe d'une distribution relativement homogène des transactions.

Combien de transactions ont été enregistrées au troisième trimestre 2024 ?

154 transactions ont été conclues sur la période, portant sur un volume total de 338 944 adresses pour une valeur cumulée de 11,23 M$. La taille moyenne d'une opération ressort à environ 72 941 $, ce qui traduit un marché encore dominé par des blocs de taille modeste.

Pourquoi les blocs ARIN affichent-ils un premium par rapport aux blocs RIPE au T3 2024 ?

Le prix moyen ARIN atteint 35,66 $ contre 32,30 $ pour le RIPE — soit un écart de plus de 10 %. Ce premium s'explique par la demande structurelle nord-américaine, la taille des blocs disponibles (258 560 adresses transférées via ARIN contre 65 280 via RIPE) et des exigences de conformité perçues comme plus robustes par certains acquéreurs institutionnels.

Quel RIR concentre le plus grand nombre de transactions ce trimestre ?

Le RIPE domine en nombre de transactions avec 63 opérations (40,9 % du total), suivi de très près par l'ARIN avec 62 transactions. En revanche, en volume d'adresses, l'ARIN représente l'essentiel du marché avec 258 560 IP transférées.

Quel est le prix plancher observé au T3 2024 et dans quelle région ?

Le prix minimum du trimestre est de 26 $ par adresse, enregistré dans la zone APNIC. Ce plancher est cohérent avec la décote historique constatée sur les blocs Asie-Pacifique, où le prix moyen s'établit à 29,75 $.

Le marché est-il haussier ou baissier en ce T3 2024 ?

La tendance est haussière, avec une progression de 0,26 % sur le trimestre. La hausse reste modeste, mais elle s'inscrit dans une dynamique de stabilisation des prix à des niveaux élevés. Le marché ne montre aucun signe de retournement baissier.

Quelles sont les prévisions de prix pour la fin de l'année 2024 ?

Notre modèle anticipe un prix moyen de 32,61 $ pour le mois prochain et de 33,01 $ en décembre 2024. Ces projections sont jugées fiables et confirment un scénario de consolidation autour du niveau actuel.

Quels sont les risques d'acheter des blocs IPv4 au prix actuel de 33 $ ?

Le principal risque est un recul de la demande lié à l'accélération de l'adoption d'IPv6, qui pourrait peser sur les valorisations à moyen terme. Un investisseur doit aussi considérer le risque de liquidité : la revente d'un bloc peut prendre plusieurs semaines, voire plusieurs mois, selon la taille et le RIR d'origine.

Est-il préférable d'acheter ou de louer des adresses IPv4 au T3 2024 ?

À 33,22 $ l'achat et 0,5859 $ par mois en location, le seuil de rentabilité de l'achat est atteint en 56,7 mois, soit environ 4,7 ans. Pour un horizon de détention supérieur à 5 ans, l'achat est clairement privilégié. Le rendement locatif annuel implicite ressort à 21,2 %, ce qui rend la location coûteuse pour l'opérateur mais attractive pour le bailleur.

Quel est le coût d'un bloc /24 ce trimestre ?

Sur la base du prix moyen de 33,22 $ par adresse, un bloc /24 (256 adresses) revient à environ 8 504 $. En location, le même bloc coûte 150 $ par mois, soit 1 800 $ par an. Le /24 demeure le format le plus échangé avec 62 transactions sur 154, soit 40 % du volume d'opérations.

Quelles erreurs faut-il éviter lors de l'acquisition d'un bloc IPv4 en 2024 ?

Trois erreurs fréquentes : négliger la vérification de la réputation IP du bloc (listes noires, historique de spam), sous-estimer le délai administratif de transfert auprès du RIR concerné, et omettre de comparer les prix entre registres — l'écart entre APNIC (29,75 $) et ARIN (35,66 $) atteint près de 20 % ce trimestre.

Pourquoi l'APNIC affiche-t-il les prix les plus bas du marché au T3 2024 ?

Les blocs APNIC se négocient en moyenne à 29,75 $, soit 17 % de moins que l'ARIN. Cela reflète une offre relativement plus abondante dans la région Asie-Pacifique, un cadre réglementaire de transfert parfois plus restrictif et une moindre demande institutionnelle occidentale pour ces blocs.

Quelle est la part des petites transactions (< 50 K$) dans le marché du T3 2024 ?

Les transactions inférieures à 50 000 $ représentent 131 opérations sur 154, soit 85 % du nombre total. En valeur, elles ne pèsent toutefois que 2,28 M$ sur 11,23 M$, soit à peine 20 %. Le marché reste structurellement tiré par un petit nombre de grosses opérations.

Combien de transactions dépassent le million de dollars ce trimestre ?

Trois transactions ont franchi le seuil du million de dollars, pour un montant cumulé de 5,44 M$ — soit près de la moitié de la valeur totale du marché. Cette concentration illustre le poids disproportionné des opérations de gros blocs dans la formation des prix.

Comment évolue le volume de transferts inter-organisations par rapport aux transactions commerciales ?

2 279 transferts ont été enregistrés sur la période, un chiffre nettement supérieur aux 154 transactions commerciales identifiées. Cet écart traduit l'importance des transferts intra-groupe, des restructurations et des opérations sans contrepartie financière directe, notamment en zone RIPE qui concentre 63,9 % des transferts.

Quels risques comporte l'investissement dans des blocs LACNIC ou AFRINIC ?

Le LACNIC n'a enregistré que 2 transactions ce trimestre pour un total de 768 adresses. L'AFRINIC affiche un volume nul. La liquidité est donc extrêmement faible sur ces registres, ce qui représente un risque majeur de portage pour tout investisseur. Les délais de transfert y sont également moins prévisibles.

L'adoption d'IPv6 menace-t-elle réellement la valeur des blocs IPv4 ?

À court terme, non. L'adoption d'IPv6, bien que croissante, n'a pas réduit la demande d'IPv4 de manière mesurable au T3 2024 — les prix progressent de 0,26 % et les prévisions à fin d'année restent stables autour de 33 $. À horizon 5-10 ans cependant, l'accélération de la transition pourrait peser sur les valorisations, ce qui justifie de surveiller le seuil d'amortissement de 4,7 ans.

Quel est le rendement annuel implicite pour un détenteur de blocs IPv4 mis en location ?

Le rendement locatif annuel ressort à 21,2 % sur la base d'un prix d'achat de 33,22 $ et d'un loyer mensuel de 0,5859 $ par adresse. C'est un niveau exceptionnellement élevé qui explique l'intérêt croissant des investisseurs financiers pour cette classe d'actifs.

Pourquoi le marché des transferts RIPE est-il si actif par rapport aux autres RIR ?

Le RIPE concentre 1 375 transferts sur 2 279 enregistrés au total ce trimestre, soit 60,3 % du volume. Cette prédominance s'explique par la densité du tissu d'opérateurs européens, la maturité du cadre de transfert RIPE NCC et la fragmentation naturelle de l'espace d'adressage en Europe, qui génère un flux continu de réallocations.

Quel est le prix maximum observé au T3 2024 et à quoi correspond-il ?

Le prix maximum atteint 44 $ par adresse, enregistré en zone ARIN. Ce sommet reflète vraisemblablement une transaction portant sur un bloc de taille importante assorti de garanties de réputation ou de contiguïté, deux critères qui commandent une prime significative sur le marché nord-américain.

Quelle est la fourchette de prix réaliste pour un acheteur institutionnel ce trimestre ?

La fourchette utile s'établit entre 28 $ (plancher ARIN) et 40 $ (plafond RIPE), avec un cœur de marché entre 32 $ et 36 $ selon le registre. Un acheteur institutionnel devrait budgéter autour de 33 à 35 $ par IP pour un bloc ARIN de qualité standard, et 30 à 33 $ pour un bloc RIPE équivalent.

Le mois de mars 2024 a-t-il marqué un pic sur le marché des transferts ?

Oui. Les données de transfert sur 21 mois glissants identifient mars 2024 comme le mois de pic, avec un volume total de 16 639 transferts enregistrés sur la période. Ce pic saisonnier coïncide traditionnellement avec la clôture des budgets du premier trimestre chez les grands opérateurs.

Faut-il éviter d'acheter des blocs en zone APNIC pour un déploiement européen ?

Ce n'est pas nécessairement une erreur, mais c'est un choix risqué. Les blocs APNIC, bien que moins chers (29,75 $ en moyenne), ne peuvent pas être transférés vers le registre RIPE. L'acheteur européen devra opérer ces adresses via un compte APNIC, ce qui peut poser des problèmes de géolocalisation, de routage et de conformité réglementaire.

Comment se répartit la valeur du marché entre les différentes tranches de montant ?

Le marché est fortement concentré : les 3 transactions supérieures à 1 M$ représentent 48,5 % de la valeur totale (5,44 M$), tandis que les 131 opérations inférieures à 50 K$ n'en captent que 20,3 % (2,28 M$). La tranche intermédiaire (250 K$ – 1 M$) pèse 2,18 M$ pour seulement 6 opérations.

Quels sont les pièges à éviter pour un premier achat de bloc IPv4 au T3 2024 ?

Outre la vérification de réputation déjà mentionnée, un primo-acquéreur doit se méfier des offres très en dessous du plancher de marché (26 $) qui peuvent signaler des blocs problématiques. Il convient également de provisionner les frais de transfert RIR et le coût d'un service d'escrow, et de ne pas sous-estimer les délais : un transfert ARIN prend couramment 2 à 4 semaines, un transfert RIPE parfois davantage.