16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ trimestre 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

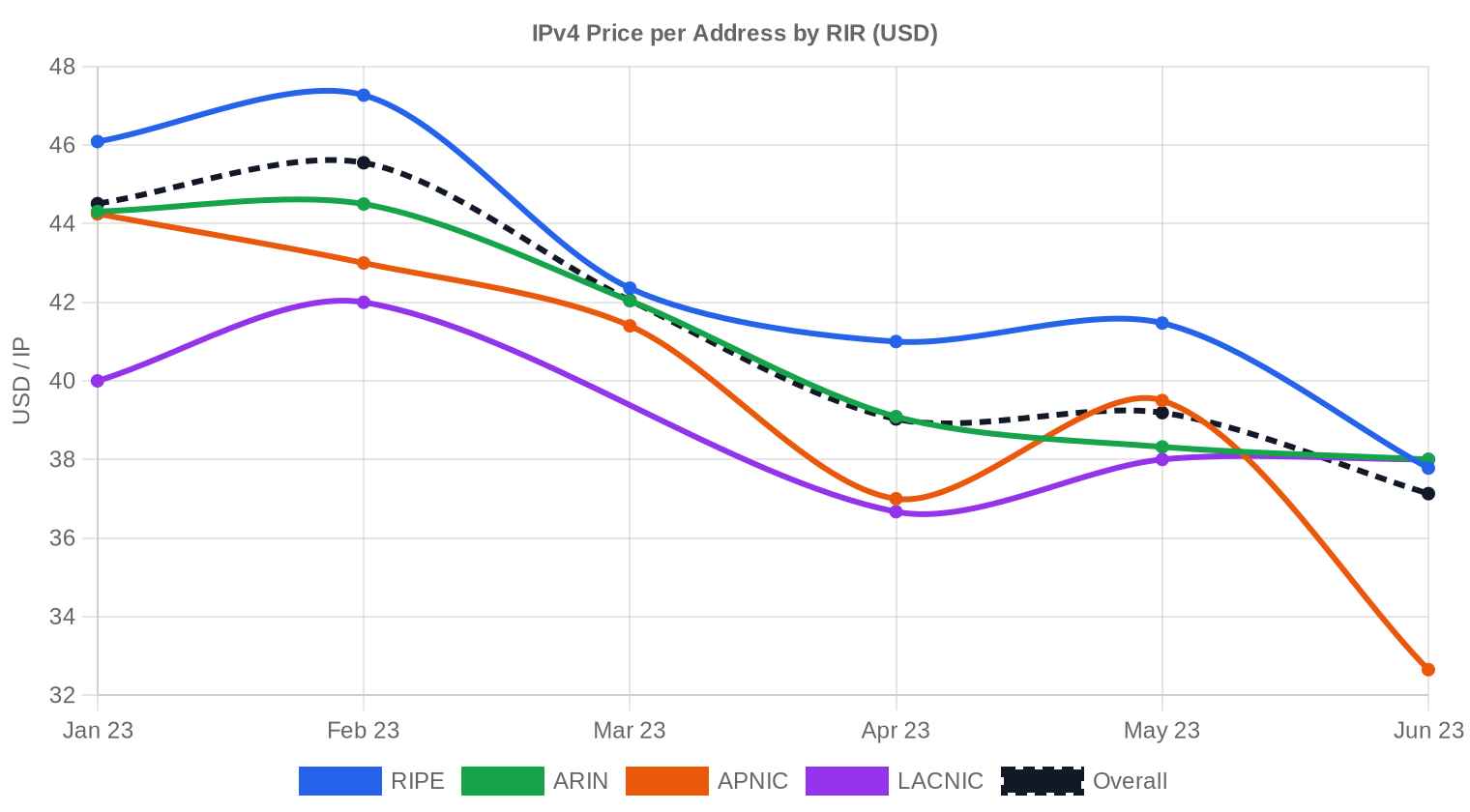

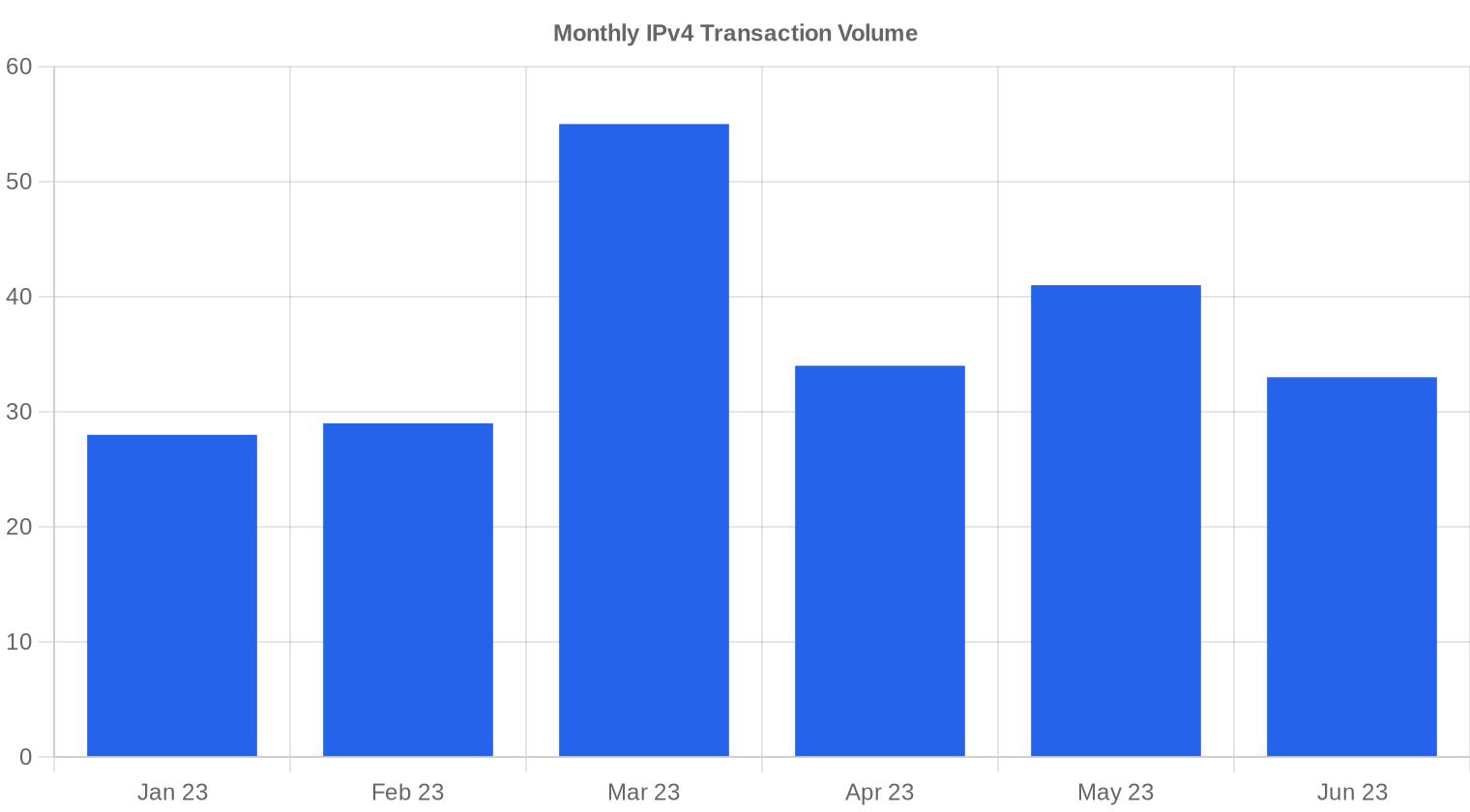

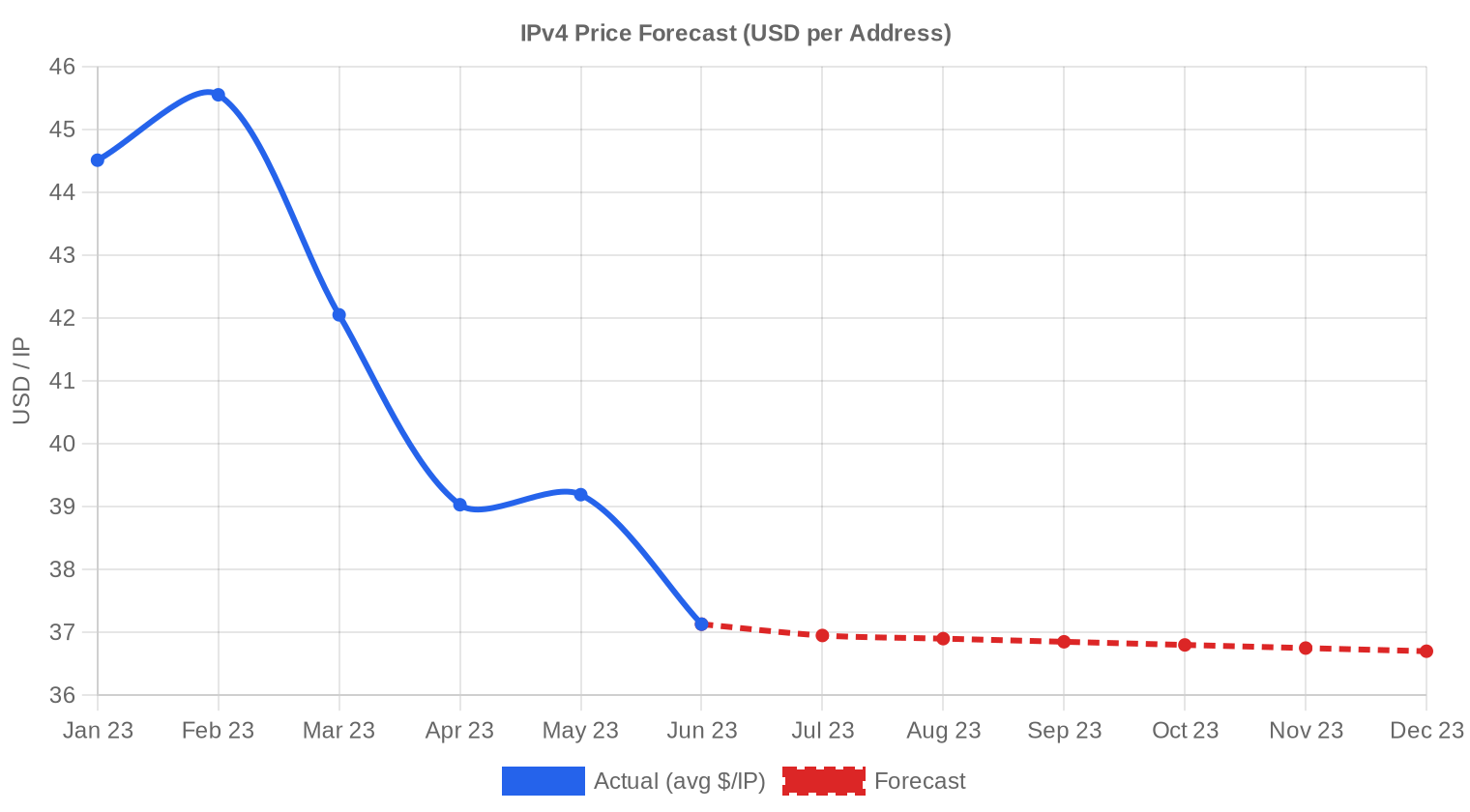

Le deuxième trimestre 2023 marque une inflexion nette du marché IPv4. Le prix moyen s'établit à 38,51 $ par adresse, en recul de 11,6 % par rapport au 1ᵉ trimestre 2023, sur un volume de 108 transactions représentant 169 728 adresses et une valeur cumulée de 6 544 968 $. La médiane à 38 $/IP confirme une distribution relativement serrée autour de la moyenne. Le nombre de transactions baisse de 3,6 % sur le trimestre précédent, signalant un tassement simultané des prix et de l'activité. Le marché entre clairement dans une phase de correction après les sommets atteints fin 2022.Aperçu du Marché

| Transactions | 108 |

| Adresses IP Échangées | 169 728 |

| Valeur de Marché Estimée | $6 544 968 |

| Prix Moyen / IP | $38,51 |

| Prix Médian / IP | $38,00 |

| Transferts RIR | 2 385 |

Dynamique des Prix

La fourchette de prix s'étend de 30 $ à 52 $ par IP ce trimestre, un écart de 73 % entre le plancher et le plafond qui reflète la diversité des blocs échangés et des contextes de négociation. Le haut de fourchette à 52 $ provient exclusivement du registre RIPE, où la prime de liquidité et les contraintes de la règle des 24 mois continuent de soutenir les valorisations. La baisse de 11,6 % par rapport au T1 2023 est la correction la plus significative depuis plusieurs trimestres ; elle traduit un rééquilibrage entre offre et demande après une période de tensions sur les stocks disponibles. La tendance de régression reste orientée à la baisse, avec un recul additionnel de 0,14 % projeté sur le mois suivant. Les acheteurs ont repris la main sur la négociation — les vendeurs qui exigeaient plus de 42 $/IP il y a six mois peinent désormais à trouver preneur au-dessus de 40 $.

Prix par RIR

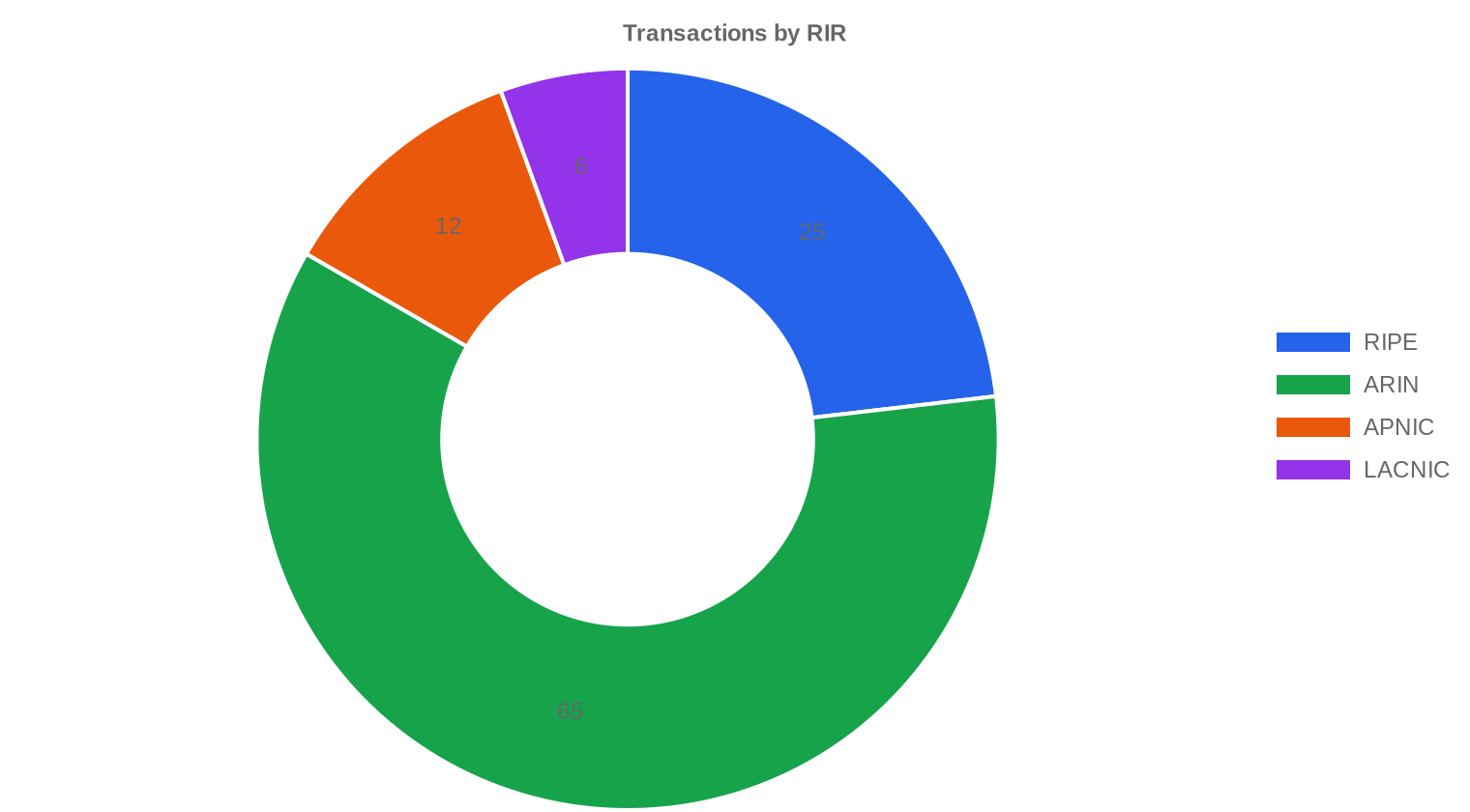

RIPE conserve la prime la plus élevée du marché à 40,03 $/IP en moyenne, sur 25 transactions couvrant 47 872 adresses. L'écart avec ARIN se resserre toutefois : ARIN affiche 38,49 $/IP sur 65 transactions (60,2 % du volume total), contre un spread historique souvent supérieur à 3 $. APNIC, avec 12 transactions pour 6 656 IP à 36,02 $/IP en moyenne, reste le registre le moins cher, tandis que LACNIC s'intercale à 37,33 $/IP sur 6 deals portant sur 36 864 adresses — un volume unitaire élevé qui tire sa médiane à 37,50 $. AFRINIC n'enregistre aucune transaction ce trimestre.RIPE : 40,03 $/IP sur 25 transactions (28,2 % du volume en adresses).

ARIN : 38,49 $/IP sur 65 transactions (46,1 % du volume).

APNIC : 36,02 $/IP sur 12 transactions (3,9 % du volume).

LACNIC : 37,33 $/IP sur 6 transactions (21,7 % du volume).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 25 | $40,03 | $39,00 | 47 872 | 1 345 | $36,00 | $35,00 |

| ARIN | 65 | $38,49 | $38,00 | 78 336 | 1 040 | $37,00 | $37,00 |

| APNIC | 12 | $36,02 | $35,50 | 6 656 | 0 | $32,00 | $33,00 |

| LACNIC | 6 | $37,33 | $37,50 | 36 864 | 0 | $37,50 | $37,00 |

Volume de Transactions

Offre et Tailles de Bloc

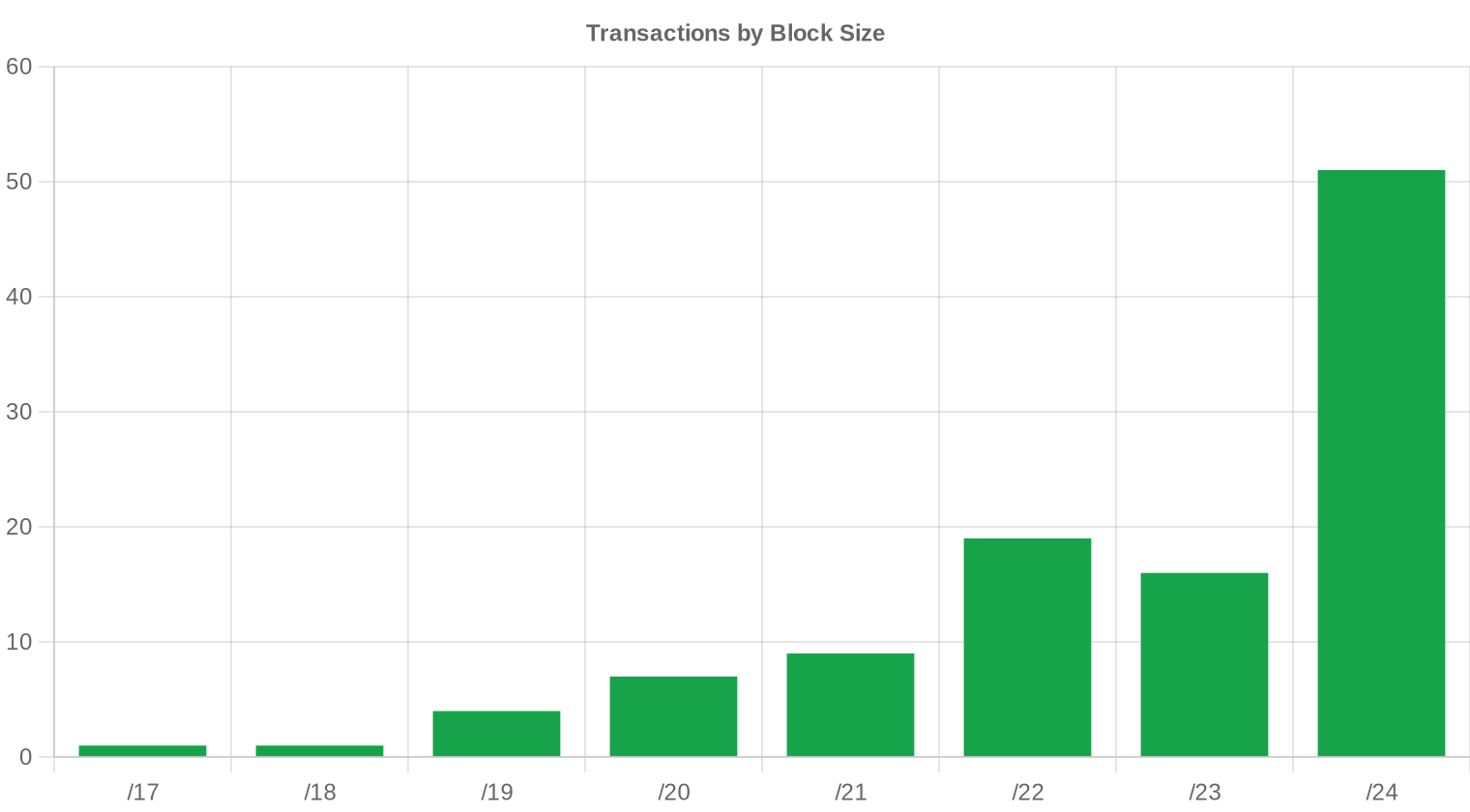

Le préfixe /24 domine le marché avec 51 transactions sur 108, soit 47 % du total. Cette concentration sur le plus petit bloc transférable reflète la demande structurelle des petits opérateurs et des entreprises qui n'ont besoin que de 256 adresses pour leurs déploiements immédiats. Les blocs plus larges restent disponibles mais les acquéreurs fragmentent leurs achats, préférant étaler le risque de prix dans un marché en correction.

Activité Géographique

Les données géographiques détaillées par pays ne sont pas disponibles pour ce trimestre. La répartition par registre suggère une activité concentrée en Amérique du Nord (ARIN, 60,2 % du volume) et en Europe (RIPE, 28,2 %), conformément aux tendances structurelles du marché. Les transactions LACNIC, bien que peu nombreuses, portent sur des blocs de taille significative — une moyenne de 6 144 IP par deal — ce qui indique des acquisitions institutionnelles en Amérique latine.Activité de Transferts

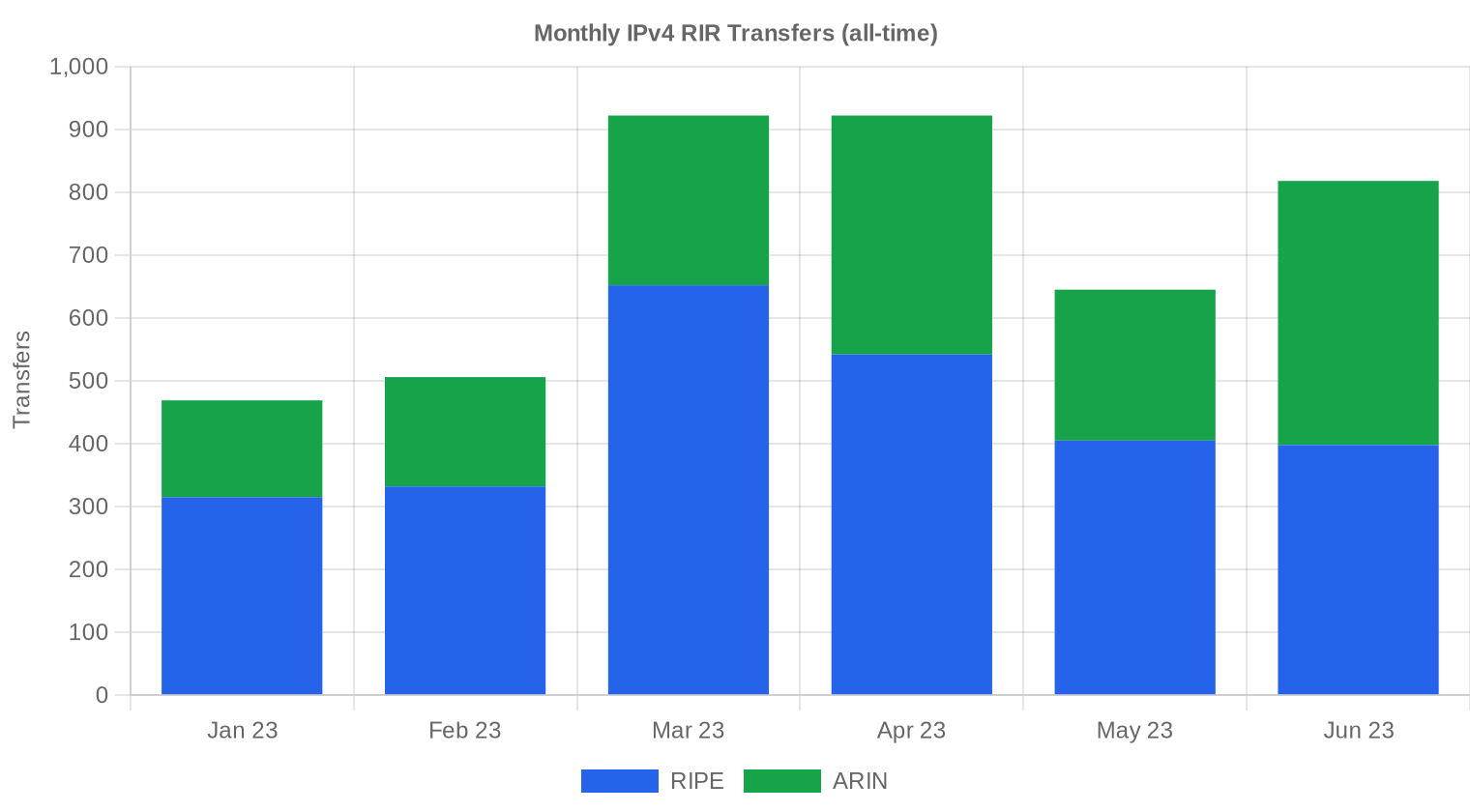

Le nombre total de transferts RIR enregistrés sur le trimestre atteint 2 385, un chiffre qui dépasse largement le volume de transactions commerciales recensées (108). RIPE domine les transferts officiels avec 1 345 opérations, suivi d'ARIN avec 1 040. L'écart entre transferts déclarés et transactions de marché s'explique par les réorganisations intra-groupe, les fusions-acquisitions et les transferts administratifs qui ne donnent pas lieu à une transaction financière directe.Tendances de Transferts à Long Terme

Sur les six derniers mois suivis, 4 282 transferts RIR ont été comptabilisés au total. Le pic d'activité se situe en mars 2023, ce qui coïncide avec les clôtures de fin de trimestre et les ajustements budgétaires de début d'année. La répartition sur la période reste déséquilibrée : RIPE concentre 61,7 % des transferts contre 38,3 % pour ARIN, un ratio qui reflète la plus grande fragmentation du marché européen et la fréquence élevée des petites transactions intra-communautaires.| RIR | Transferts RIR |

|---|---|

| RIPE | 2 644 |

| ARIN | 1 638 |

| Transferts RIR | 4 282 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $36,70 d'ici décembre 2023, avec une estimation de $36,77 par IP pour le mois prochain.

- RIPE : projeté à $36,00 par IP le mois prochain, avec une tendance vers $35,00 d'ici décembre 2023.

- ARIN : projeté à $37,00 par IP le mois prochain, avec une tendance vers $37,00 d'ici décembre 2023.

- APNIC : projeté à $32,00 par IP le mois prochain, avec une tendance vers $33,00 d'ici décembre 2023.

- LACNIC : projeté à $37,50 par IP le mois prochain, avec une tendance vers $37,00 d'ici décembre 2023.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | moyenne |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | moyenne |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | faible |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | faible |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | moyenne |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | faible |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

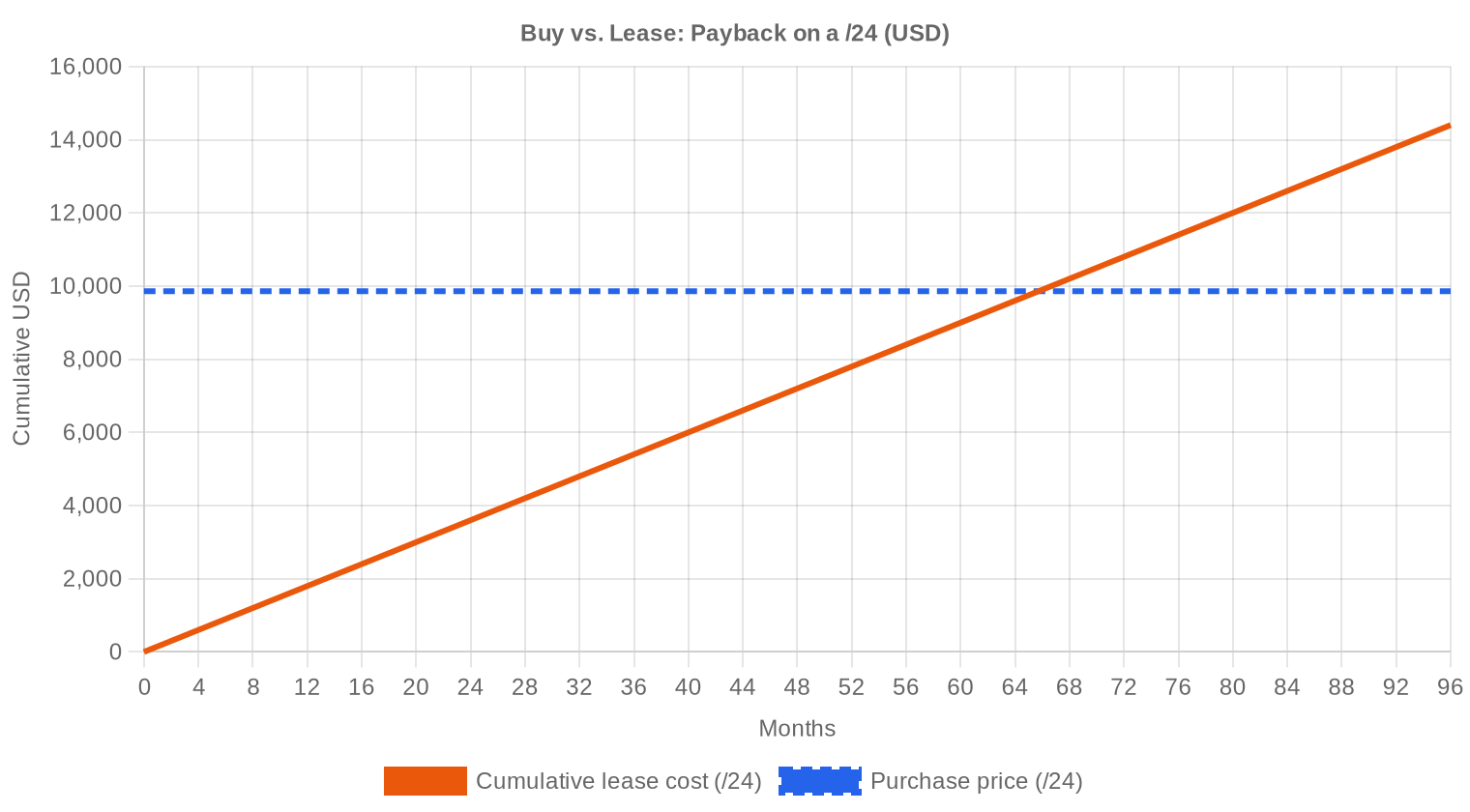

L'arbitrage achat contre location penche clairement en faveur de l'acquisition ce trimestre. Au prix d'achat médian de 38 $/IP et un loyer mensuel de 0,5859 $/IP, le seuil d'amortissement se situe à 65,7 mois, soit 5,5 ans. Le rendement annuel implicite de la location ressort à 18,3 % — un niveau élevé qui rémunère le détenteur mais pénalise le locataire sur la durée. Pour tout opérateur dont l'horizon d'utilisation dépasse cinq ans, l'achat est la stratégie rationnelle. La baisse de 11,6 % sur le trimestre offre un point d'entrée plus favorable qu'au T1, et les projections à 36,70 $ en fin d'année suggèrent qu'un acheteur patient pourrait encore gagner 1 à 2 $ par IP en attendant le T4. Pour un /24, cela représente un coût d'achat de 9 859 $ contre 150 $/mois en location — le break-even est atteint en 65 mois.| /24 Prix d'achat | $9 859 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 65,7 mois (5,5 an) |

| Rendement brut annuel | 18,3% |

Ce que Cela Signifie pour Vous

Acheteurs : Le recul de 11,6 % crée une fenêtre d'acquisition. Les projections à 36,70 $ en fin d'année suggèrent encore 5 % de baisse potentielle, mais le risque de rater un plancher augmente à mesure que les prix approchent du seuil psychologique des 35 $. Les acheteurs de blocs /24 bénéficient d'une offre abondante avec 51 transactions ce trimestre.Vendeurs : La pression baissière est réelle. Un vendeur RIPE peut encore extraire 40 $/IP en moyenne, mais la convergence vers les prix ARIN réduit cette prime trimestre après trimestre. Les détenteurs de blocs larges ont intérêt à fractionner leurs ventes pour maximiser la prime au /24.

Locataires : À 0,5859 $/IP/mois, le coût de location reste élevé rapporté au prix d'achat. La location se justifie uniquement pour des besoins de moins de cinq ans ou des situations où le capital n'est pas disponible.

Détenteurs de blocs : Le rendement locatif de 18,3 % annuel est supérieur à la plupart des classes d'actifs comparables. Tant que le marché locatif reste actif, conserver et louer reste une stratégie performante, même dans un contexte de dépréciation du sous-jacent.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 à 256 adresses reste le bloc le plus échangé et porte une prime unitaire structurelle : les petits blocs se négocient régulièrement au-dessus de 40 $/IP, tandis que les lots de /16 et plus se traitent plus près de 36-37 $/IP. L'écart s'explique par la liquidité supérieure des petits blocs et la base d'acheteurs plus large. Un /16 (65 536 IP) représente un ticket de 2,4 M$ au prix médian — un montant qui exclut mécaniquement la majorité des acheteurs du marché.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement des réserves IANA en 2011, les prix IPv4 ont suivi une trajectoire haussière quasi ininterrompue, passant de moins de 5 $/IP à un pic supérieur à 50 $/IP fin 2021-début 2022. L'annonce par AWS de la facturation des adresses IPv4 publiques à compter de février 2024 a commencé à peser sur les anticipations dès le second semestre 2022, contribuant à la correction actuelle. Le prix moyen de 38,51 $/IP au T2 2023 se situe environ 25 % en dessous des sommets. Le marché s'installe dans une phase de bifurcation où les blocs propres et bien documentés conservent leur valeur tandis que les stocks de moindre qualité subissent des décotes croissantes.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les opérateurs cloud de taille intermédiaire, les FAI régionaux et les entreprises de services managés constituent le gros de la demande. Les hyperscalers achètent rarement sur le marché ouvert, préférant les acquisitions de gré à gré en blocs massifs. Côté vendeurs, les cessions proviennent principalement d'entreprises en restructuration, de détenteurs historiques qui monétisent des allocations inutilisées, et d'opérateurs télécoms qui rationalisent leurs plans d'adressage.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel de 18,3 %, l'IPv4 surpasse largement les obligations investment grade (4-5 % en 2023), l'immobilier commercial (6-8 %) et rivalise avec les rendements actions sur longue période. Ce rendement doit toutefois être pondéré par le risque de dépréciation du sous-jacent : si les prix baissent de 5 % par an, le rendement net ajusté tombe à 13 %, ce qui reste attractif. L'absence de corrélation avec les marchés financiers traditionnels confère à cette classe d'actifs un intérêt de diversification pour les investisseurs spécialisés.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 18,3% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 progresse — Google mesure environ 40 % de trafic IPv6 sur ses services mi-2023 — mais la coexistence avec IPv4 reste la norme pour l'essentiel des réseaux d'entreprise et des opérateurs. La transition complète nécessite des investissements en équipements, en formation et en refonte applicative que la majorité des organisations ne sont pas prêtes à engager. L'IPv4 reste un actif d'infrastructure critique pour au moins la prochaine décennie.Demande d'Infrastructure IA et Cloud

Le déploiement massif d'infrastructures d'IA — clusters d'entraînement GPU et fermes d'inférence — génère une demande croissante en adresses IP publiques pour les API, les endpoints et la connectivité des nœuds de calcul distribués. Les fournisseurs d'infrastructure IA en phase de croissance rapide constituent un segment acheteur émergent qui n'existait pas il y a deux ans. Ce phénomène reste marginal en volume de transactions au T2 2023 mais devrait monter en puissance au second semestre.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valorisation d'un bloc dépend de plusieurs facteurs objectifs : propreté de la réputation (absence de listes noires), ancienneté de l'allocation, registre d'origine (RIPE commande une prime), et facilité de transfert inter-RIR. Un bloc listé sur des bases anti-spam peut subir une décote de 15 à 25 % par rapport à un bloc propre de même taille. La documentation complète de l'historique d'utilisation et la disponibilité d'une LOA (Letter of Authorization) accélèrent les transactions et réduisent le risque de litige post-transfert.Vendre ou Louer : Cadre de Décision

Dans un marché en correction de 11,6 % sur le trimestre, un vendeur convaincu que la baisse va se poursuivre a intérêt à céder rapidement plutôt qu'à attendre un rebond hypothétique. À l'inverse, un détenteur qui peut encaisser 18,3 % de rendement annuel via la location a tout intérêt à conserver son bloc tant que le marché locatif reste actif. La stratégie optimale dépend de l'horizon : vente immédiate pour les détenteurs qui anticipent une correction prolongée sous 35 $, location pour ceux qui tablent sur un plancher proche des niveaux actuels.| /24 Prix d'achat | $9 859 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 65,7 mois (5,5 an) |

| Rendement brut annuel | 18,3% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE NCC imposant un délai de 24 mois entre l'obtention d'un bloc et sa revente continue de contraindre l'offre sur le registre européen. Cette restriction crée un goulet d'étranglement artificiel qui explique en partie la prime RIPE de 40,03 $/IP contre 38,49 $ chez ARIN. Les acquéreurs de blocs RIPE intègrent ce coût de portage dans leur modèle : acheter un bloc RIPE aujourd'hui, c'est immobiliser du capital pendant deux ans avant de pouvoir revendre, ce qui renchérit le prix d'équilibre.Distribution par Taille de Transaction

La taille moyenne des transactions chute spectaculairement à 60 602 $ contre 266 475 $ au T1 2023 — une division par quatre qui reflète la fragmentation du marché vers les petits blocs. Les transactions inférieures à 50 000 $ dominent avec 86 deals sur 108 (79,6 %), totalisant 1,57 M$. Les segments intermédiaires (50K-250K $) comptent 16 transactions pour 1,81 M$, tandis qu'un seul deal dépasse le million de dollars (1,26 M$). Le marché est devenu un marché de détail.Principaux Pays

Les données de répartition géographique par pays ne sont pas disponibles ce trimestre. La ventilation par RIR — ARIN à 60,2 %, RIPE à 28,2 % — confirme la domination nord-américaine et européenne du marché des transferts. Les transactions APNIC (12 deals, 3,9 % du volume) et LACNIC (6 deals, 21,7 % du volume en adresses) reflètent respectivement l'activité asiatique fragmentée et les acquisitions institutionnelles latino-américaines.Impact du Programme BEAD

Le programme BEAD (Broadband Equity, Access, and Deployment) doté de 42,45 milliards de dollars commence à se structurer au T2 2023, avec des allocations aux États en cours de finalisation. Les FAI ruraux bénéficiaires devront acquérir des blocs IPv4 pour leurs déploiements FTTH et fixed wireless, ce qui devrait créer une pression haussière sur les blocs de taille intermédiaire (/20 à /18) à partir de 2024. Ce programme représente potentiellement la plus importante source de demande structurelle pour le marché IPv4 nord-américain sur les trois prochaines années.Détentions IPv4 des Hyperscalers

Amazon, Microsoft et Google détiennent collectivement plusieurs dizaines de millions d'adresses IPv4, acquises au fil des années à des prix très inférieurs aux niveaux actuels. La décision d'AWS de facturer les adresses IPv4 publiques à 0,005 $/heure (3,60 $/mois) à compter de février 2024 constitue un signal de marché majeur : elle monétise un actif dormant tout en incitant les clients à migrer vers IPv6. Si les hyperscalers décidaient de libérer même une fraction de leurs stocks, l'impact sur les prix serait considérable — mais rien ne les y incite tant que le rendement de détention reste positif.Conditions Macroéconomiques et Impact sur le Marché

La politique monétaire restrictive de la Fed et de la BCE en 2023 pèse sur les budgets IT des entreprises et augmente le coût d'opportunité de l'immobilisation de capital dans des actifs comme l'IPv4. Les taux directeurs au-dessus de 5 % aux États-Unis rendent les rendements obligataires plus compétitifs face au rendement locatif IPv4, même si celui-ci reste supérieur. Le resserrement budgétaire contribue au tassement du nombre de transactions (-3,6 %) et explique en partie la correction des prix.Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Source : données de marché IPv4Center.com et statistiques de transferts des RIR.

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel était le prix moyen par adresse IPv4 au 2ᵉ trimestre 2023 ?

Le prix moyen s'est établi à 38,51 $ par adresse, avec une médiane à 38 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement homogène des prix sur le trimestre.

Combien de transactions ont été enregistrées sur la période avril–juin 2023 ?

108 transactions ont été conclues, portant sur un volume total de 169 728 adresses IPv4 pour une valeur cumulée de 6,54 M$. La taille moyenne d'une opération ressort à environ 60 600 $.

Pourquoi les blocs RIPE se négocient-ils plus cher que les blocs ARIN ce trimestre ?

Les blocs RIPE affichent un prix moyen de 40,03 $ contre 38,49 $ pour ARIN, soit un premium d'environ 4 %. Ce différentiel s'explique principalement par la rareté structurelle des ressources RIPE NCC et par une demande européenne soutenue, notamment pour les déploiements cloud et télécoms.

Quelle est la fourchette de prix observée au T2 2023 ?

Les prix par adresse ont oscillé entre un plancher de 30 $ et un plafond de 52 $. Le maximum a été atteint sur un bloc RIPE, ce qui confirme la prime persistante accordée aux ressources européennes.

Quelle part de marché détient ARIN en nombre de transactions ?

ARIN domine le marché avec 65 transactions sur 108, soit 60,2 % du volume transactionnel. Cette prédominance reflète la profondeur et la liquidité historiques du registre nord-américain.

Quel est le profil du marché APNIC au 2ᵉ trimestre 2023 ?

APNIC enregistre 12 transactions portant sur 6 656 adresses, avec un prix moyen de 36,02 $ — le plus bas des registres actifs. Les volumes restent modestes, signe d'un marché asiatique encore fragmenté et fortement intermédié.

Existe-t-il une activité de transfert sur LACNIC et AFRINIC ce trimestre ?

LACNIC affiche 6 transactions pour 36 864 adresses à un prix moyen de 37,33 $. AFRINIC, en revanche, n'enregistre aucune transaction, conséquence directe des incertitudes de gouvernance qui paralysent ce registre depuis plusieurs trimestres.

Quelle est la taille de bloc la plus échangée au T2 2023 ?

Le préfixe /24 (256 adresses) concentre 51 transactions sur 108, soit près de la moitié des opérations. Ce format reste le standard de facto pour les acheteurs de petits et moyens volumes, en raison de son routabilité universelle.

Comment se répartissent les transactions par taille de deal ?

86 opérations (80 %) se situent sous les 50 000 $, pour un cumul de 1,57 M$. Les deals supérieurs à 1 M$ ne représentent qu'une seule transaction, mais pèsent 1,26 M$ — soit 19 % de la valeur totale. Le marché reste dominé par les petits blocs, mais la valeur se concentre dans les tranches supérieures.

Le marché est-il haussier ou baissier au T2 2023 ?

La tendance est baissière, avec un recul de 0,14 % sur le trimestre. Le mouvement reste modéré, suggérant davantage une phase de consolidation qu'un retournement brutal du marché.

Quelles sont les prévisions de prix pour la fin de l'année 2023 ?

Notre modèle projette un prix moyen de 36,77 $ pour le mois suivant et de 36,70 $ à horizon décembre 2023. Cette trajectoire, jugée fiable par nos indicateurs de confiance, implique une érosion graduelle d'environ 5 % par rapport au prix moyen actuel.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du T2 2023 ?

L'analyse d'amortissement tranche en faveur de l'achat. Au prix d'acquisition de 38,51 $ et au tarif de location mensuel de 0,59 $ par adresse, le seuil de rentabilité de l'achat est atteint en 65,7 mois, soit environ 5,5 ans. Pour tout horizon d'utilisation supérieur, l'acquisition est économiquement préférable.

Quel rendement annuel offre la détention d'un bloc IPv4 mis en location ?

Au tarif de location constaté de 0,59 $ par adresse et par mois, le rendement brut annualisé ressort à 18,3 % sur la base d'un coût d'acquisition de 38,51 $. Ce niveau de rendement reste attractif pour les investisseurs institutionnels, même en intégrant les frais d'intermédiation et de gestion.

Combien coûte un bloc /24 à l'achat et à la location au T2 2023 ?

À l'achat, un bloc /24 (256 adresses) revient à environ 9 859 $. En location, le coût mensuel s'établit à 150 $, soit 1 800 $ par an. Le seuil de basculement en faveur de l'achat se situe autour de 66 mois d'utilisation.

Quels sont les risques d'acheter un bloc IPv4 à 38 $ dans un marché orienté à la baisse ?

Le risque principal est une décote de l'actif à court terme : nos projections indiquent un prix cible de 36,70 $ à fin 2023, soit une perte latente potentielle de 5 %. S'y ajoutent le risque de contrepartie en cas de due diligence insuffisante et le risque réglementaire lié à l'évolution des politiques de transfert des RIR.

Quelles erreurs faut-il éviter lors d'un achat de blocs IPv4 au prix actuel ?

Trois erreurs reviennent fréquemment : négliger la vérification de la réputation du bloc (listes noires, historique de spam), ignorer les délais de transfert auprès du RIR concerné — souvent 30 à 60 jours — et sous-estimer les frais de maintenance annuels facturés par le registre. Acheter sans escrow constitue également un risque opérationnel significatif.

Pourquoi l'absence totale de transactions AFRINIC doit-elle alerter les investisseurs ?

Zéro transaction AFRINIC au T2 2023 reflète une paralysie institutionnelle profonde. Les investisseurs détenant des blocs AFRINIC s'exposent à un risque de liquidité majeur et à une incertitude juridique sur la transférabilité de leurs ressources. La diversification vers ARIN ou RIPE reste la stratégie prudente.

Le déploiement de l'IPv6 menace-t-il la valorisation des blocs IPv4 à moyen terme ?

Pas de manière imminente. La baisse de 0,14 % observée au T2 2023 est d'ordre conjoncturel, non structurel. L'adoption IPv6 progresse de façon inégale selon les régions et les secteurs, et la dépendance opérationnelle à IPv4 reste quasi totale pour la majorité des opérateurs. L'horizon de dépréciation significative se mesure encore en années.

Quel est le volume total de transferts inter- et intra-RIR observé au 1ᵉʳ semestre 2023 ?

Sur les six premiers mois de 2023, 4 282 transferts ont été enregistrés toutes catégories confondues, avec un pic en mars 2023. RIPE concentre 61,7 % de ces transferts, ARIN 38,3 %. Les registres APNIC, LACNIC et AFRINIC n'enregistrent aucun transfert comptabilisé sur la période.

Comment interpréter l'écart entre le nombre de transactions (108) et le nombre de transferts (2 385) ?

Les 108 transactions correspondent aux opérations de vente identifiées avec un prix confirmé. Les 2 385 transferts incluent également les réorganisations internes, les fusions-acquisitions et les transferts administratifs sans contrepartie financière. L'écart illustre la densité de l'activité registre au-delà du seul marché secondaire.

Est-il risqué d'investir dans un bloc LACNIC au T2 2023 ?

LACNIC affiche une fourchette de prix resserrée (36 $–38 $) et un prix médian de 37,50 $ sur seulement 6 transactions. La liquidité est faible et la profondeur de marché insuffisante pour garantir une sortie rapide. Les investisseurs doivent intégrer ce risque de liquidité dans leur modèle de valorisation.

Quel est le coût de location mensuel d'une adresse IPv4 dans la zone RIPE ?

Le tarif constaté en zone RIPE s'établit à 0,5859 $ par adresse et par mois, sur la base d'un échantillon de 44 contrats. Ce niveau implique un loyer annuel de 7,03 $ par adresse, soit un ratio loyer/prix d'acquisition de 17,6 % pour un bloc RIPE à 40,03 $ — rendement légèrement inférieur à la moyenne globale de 18,3 %.

La concentration des transactions sous 50 000 $ est-elle un signe de fragmentation du marché ?

Avec 86 opérations sur 108 sous le seuil de 50 000 $, le marché IPv4 au T2 2023 présente effectivement une structure très fragmentée côté acheteurs. Toutefois, les 6 transactions supérieures à 250 000 $ captent 48 % de la valeur totale (3,15 M$), ce qui confirme la dualité du marché : volume par les petits blocs, valeur par les grands.

Comment se situe le prix médian ARIN par rapport aux autres registres ce trimestre ?

Le prix médian ARIN ressort à 38 $ par adresse, en ligne avec la médiane globale du marché. Il se situe 1 $ sous la médiane RIPE (39 $), 2,50 $ au-dessus de celle d'APNIC (35,50 $) et 0,50 $ au-dessus de LACNIC (37,50 $). ARIN reste le registre de référence pour la formation des prix.

Faut-il s'attendre à une accélération de la baisse des prix au second semestre 2023 ?

Notre modèle prévisionnel anticipe une convergence vers 36,70 $ à fin décembre 2023, soit une baisse additionnelle d'environ 1,80 $ par rapport à la moyenne du T2. Le rythme de l'érosion devrait rester modéré et progressif, sans rupture brutale, sauf choc exogène majeur — par exemple un désengagement massif d'un opérateur Tier-1 ou une accélération réglementaire en faveur de l'IPv6.