10 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 2. Quartal 2023 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

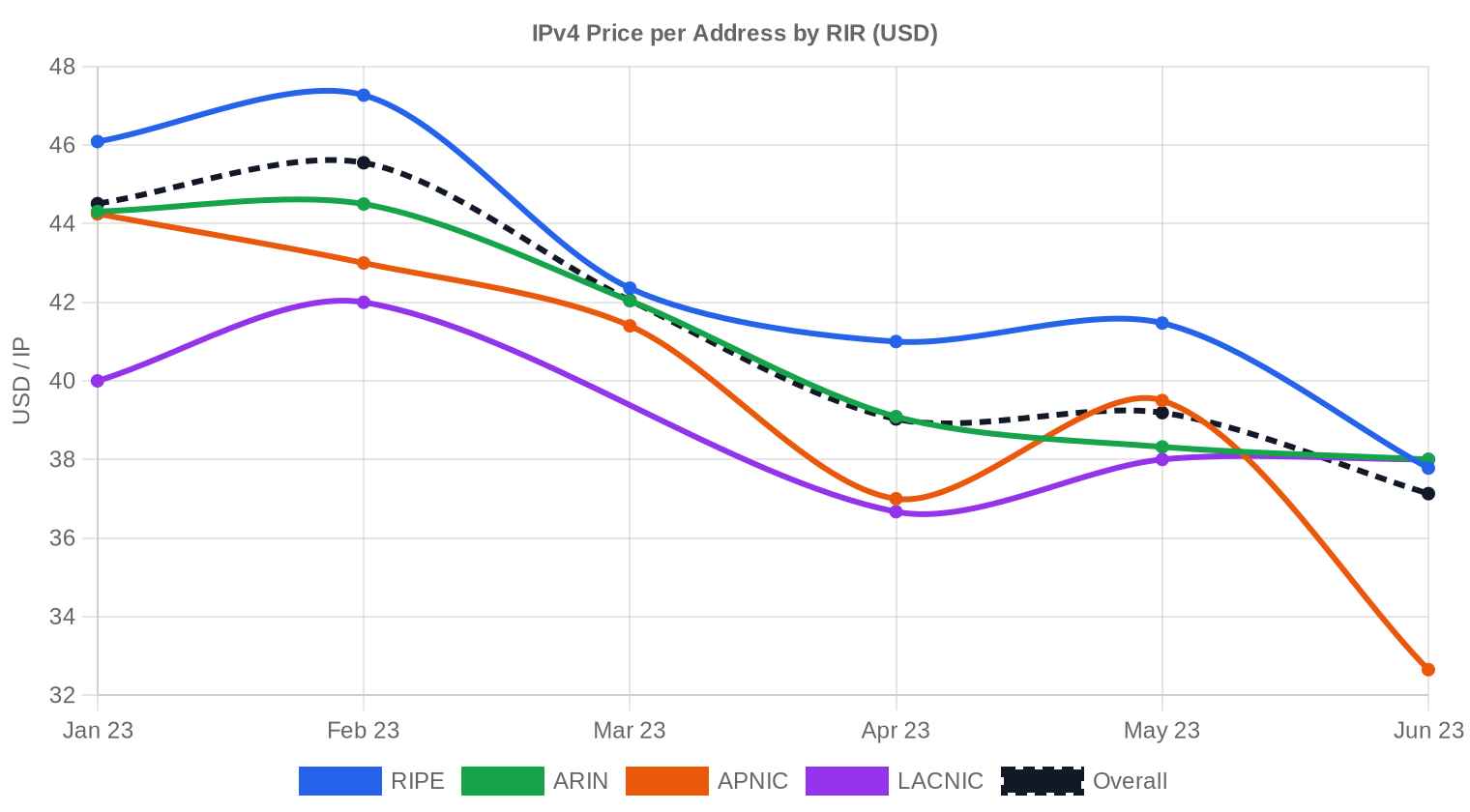

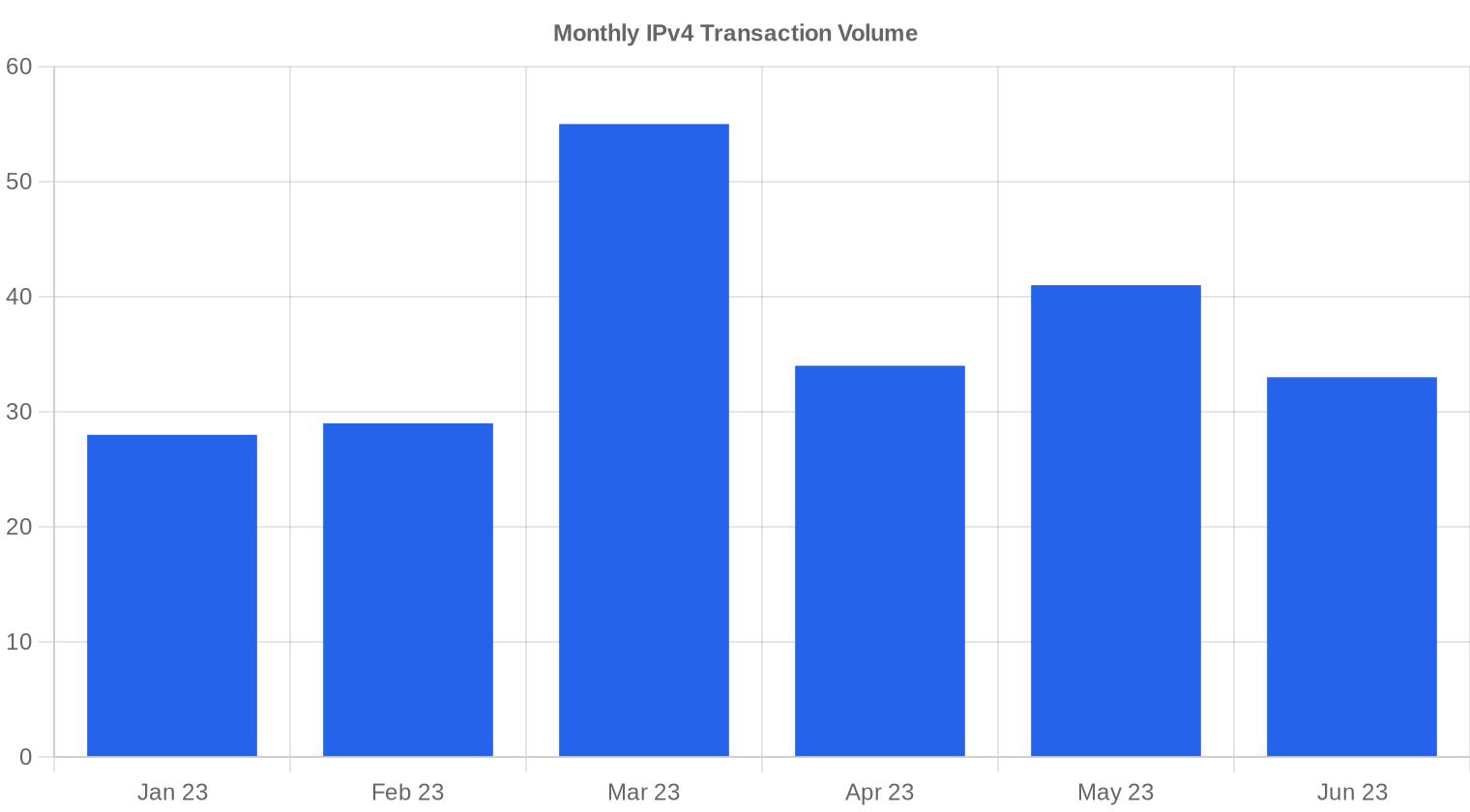

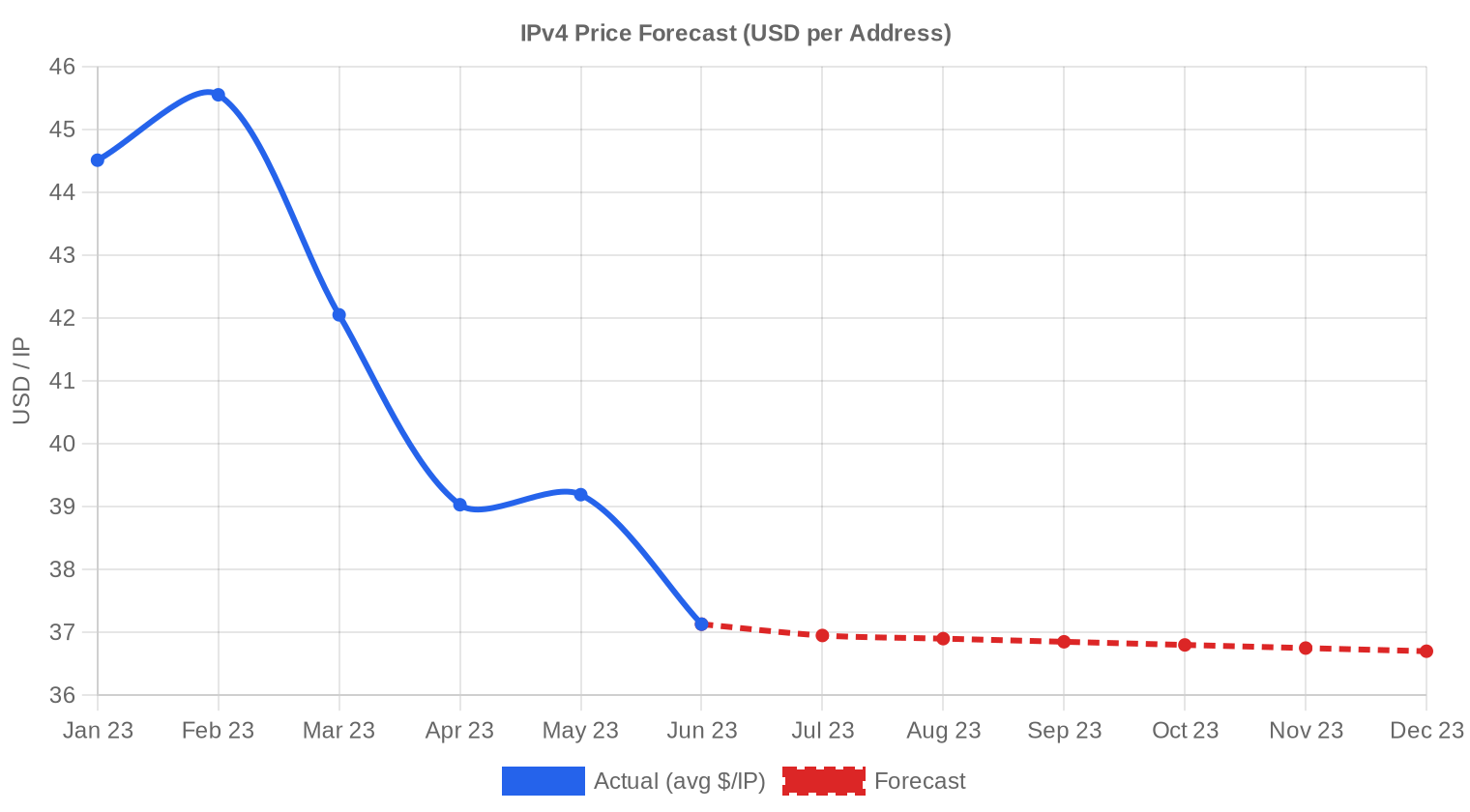

Der IPv4-Transfermarkt hat im zweiten Quartal 2023 spürbar nachgegeben. Der Durchschnittspreis pro Adresse sank um 11,6 % gegenüber dem 1. Quartal 2023 auf $38,51 — der Median lag bei $38,00. Insgesamt wechselten 169.728 Adressen in 108 Transaktionen den Besitzer, was einem Gesamtvolumen von rund $6,54 Mio. entspricht. Die Transaktionszahl ging gegenüber Q1 um 3,6 % zurück. Der Markt befindet sich in einer Abwärtsphase, die sich seit Jahresbeginn verfestigt hat.Marktüberblick

| Transaktionen | 108 |

| Gehandelte IP-Adressen | 169.728 |

| Geschätzter Marktwert | $6.544.968 |

| Durchschnittspreis / IP | $38,51 |

| Medianpreis / IP | $38,00 |

| RIR-Transfers | 2.385 |

Preisdynamik

Die Preisspanne reichte im Berichtsquartal von $30,00 bis $52,00 pro Adresse — eine Differenz von 73 %, die auf erhebliche Qualitäts- und Größenunterschiede bei den gehandelten Blöcken hinweist. Der Rückgang um 11,6 % gegenüber dem Vorquartal ist der deutlichste Einschnitt seit Beginn der jüngsten Korrekturphase. Die Regressionslinie zeigt einen weiteren Abwärtstrend von –0,14 % an, was auf eine Stabilisierung auf niedrigerem Niveau hindeutet, aber noch keine Bodenbildung signalisiert. Die Spitzenpreise lagen ausschließlich im RIPE-Raum ($52,00), während ARIN-Blöcke kaum über $48,59 hinauskamen. Käufer konnten im Quartalsverlauf deutlich bessere Konditionen durchsetzen als noch zu Jahresbeginn.

Preise nach RIR

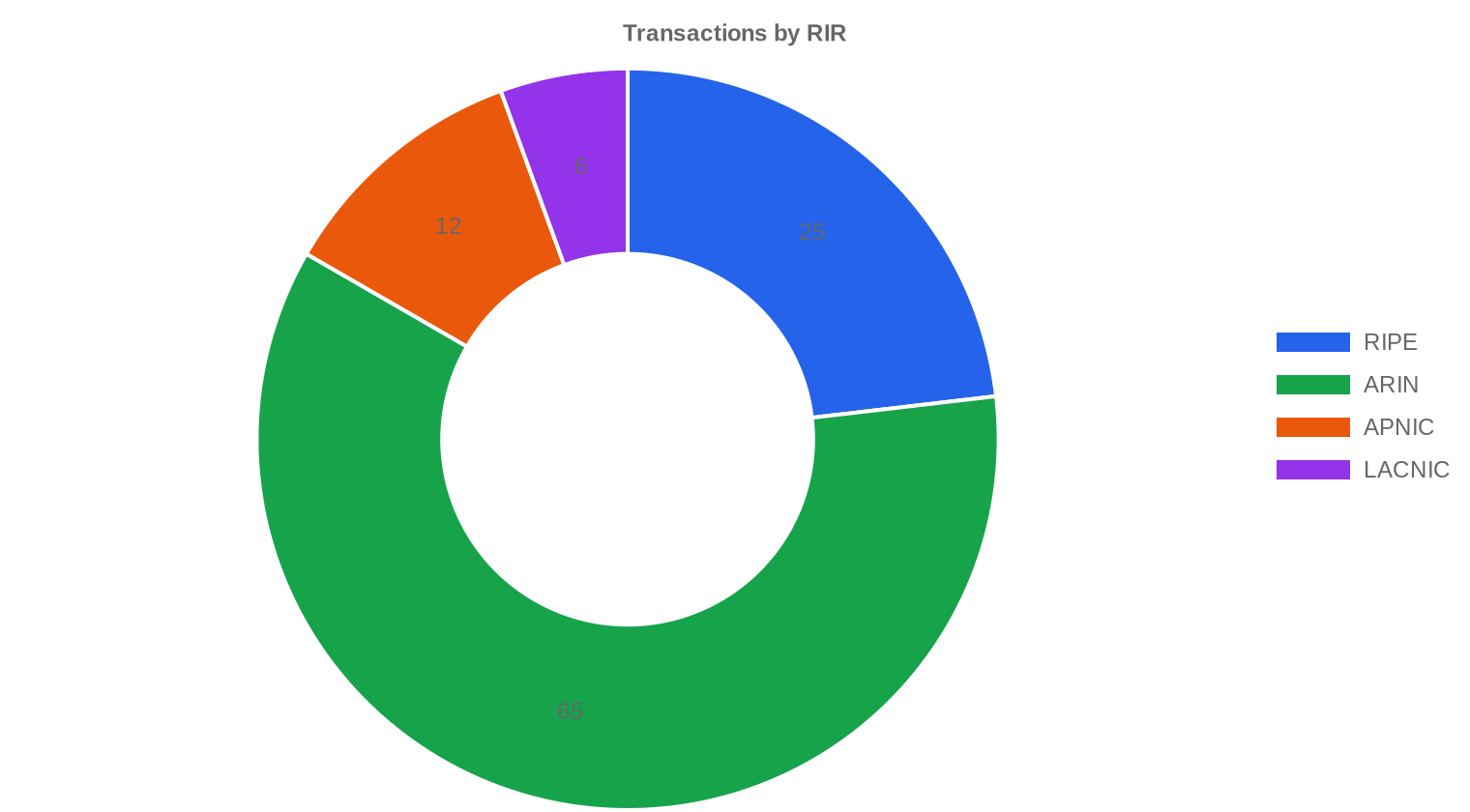

RIPE bleibt die teuerste Vergabestelle mit einem Durchschnitt von $40,03 pro Adresse — ein Aufschlag von 4 % gegenüber dem Gesamtmarkt. ARIN dominiert das Transaktionsvolumen mit 60,2 % aller Geschäfte und einem Durchschnitt von $38,49, liegt damit fast exakt auf dem Marktniveau. APNIC-Blöcke waren mit $36,02 am günstigsten, allerdings bei geringem Handelsvolumen von nur 12 Transaktionen. LACNIC überrascht mit einem engen Preisband zwischen $36,00 und $38,00 bei 6 Transaktionen über insgesamt 36.864 Adressen — das sind große Einzelblöcke. Im Einzelnen:RIPE NCC: $40,03/IP über 25 Transaktionen (28,2 % des Adressvolumens).

ARIN: $38,49/IP über 65 Transaktionen (46,1 % des Adressvolumens).

APNIC: $36,02/IP über 12 Transaktionen (3,9 % des Adressvolumens).

LACNIC: $37,33/IP über 6 Transaktionen (21,7 % des Adressvolumens).

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 25 | $40,03 | $39,00 | 47.872 | 1.345 | $36,00 | $35,00 |

| ARIN | 65 | $38,49 | $38,00 | 78.336 | 1.040 | $37,00 | $37,00 |

| APNIC | 12 | $36,02 | $35,50 | 6.656 | 0 | $32,00 | $33,00 |

| LACNIC | 6 | $37,33 | $37,50 | 36.864 | 0 | $37,50 | $37,00 |

Transaktionsvolumen

Angebot & Blockgrößen

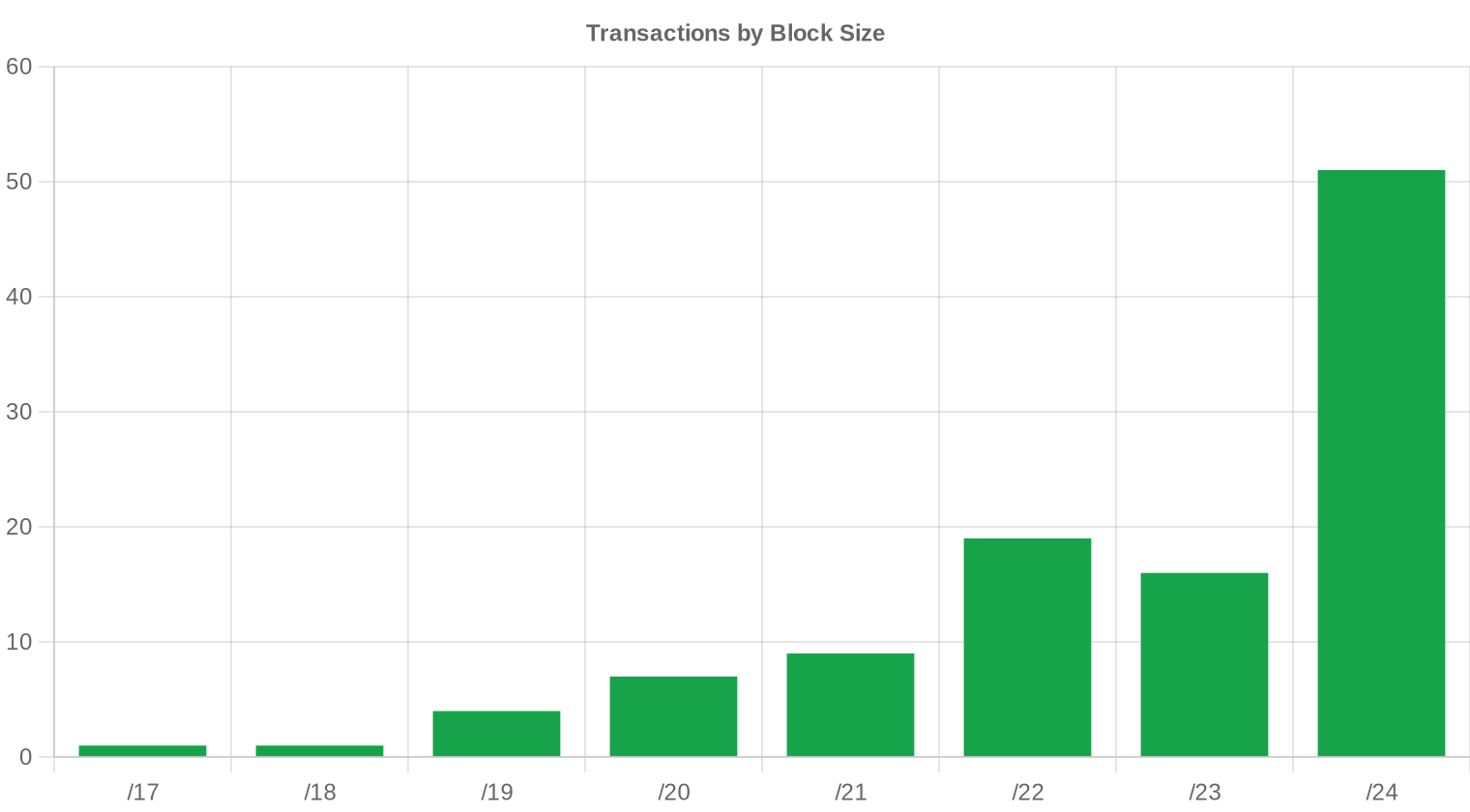

Der /24-Block war mit 51 von 108 Transaktionen (47,2 %) erneut die meistgehandelte Präfixgröße. Die Konzentration auf kleine Blöcke spiegelt die fragmentierte Nachfrage durch kleinere Unternehmen und Hosting-Anbieter wider, die gezielt einzelne Subnetze erwerben. Größere Blöcke — wie die LACNIC-Transaktionen zeigen — finden Abnehmer, aber der Markt wird volumenmäßig von Kleinstgeschäften bestimmt.

Geografische Aktivität

Für das 2. Quartal 2023 liegen keine detaillierten Länderdaten vor. Die Verteilung nach Vergabestellen deutet jedoch auf eine klare Dominanz nordamerikanischer und europäischer Akteure hin, die zusammen über 88 % des Transaktionsvolumens ausmachen.Registry-Transferaktivität

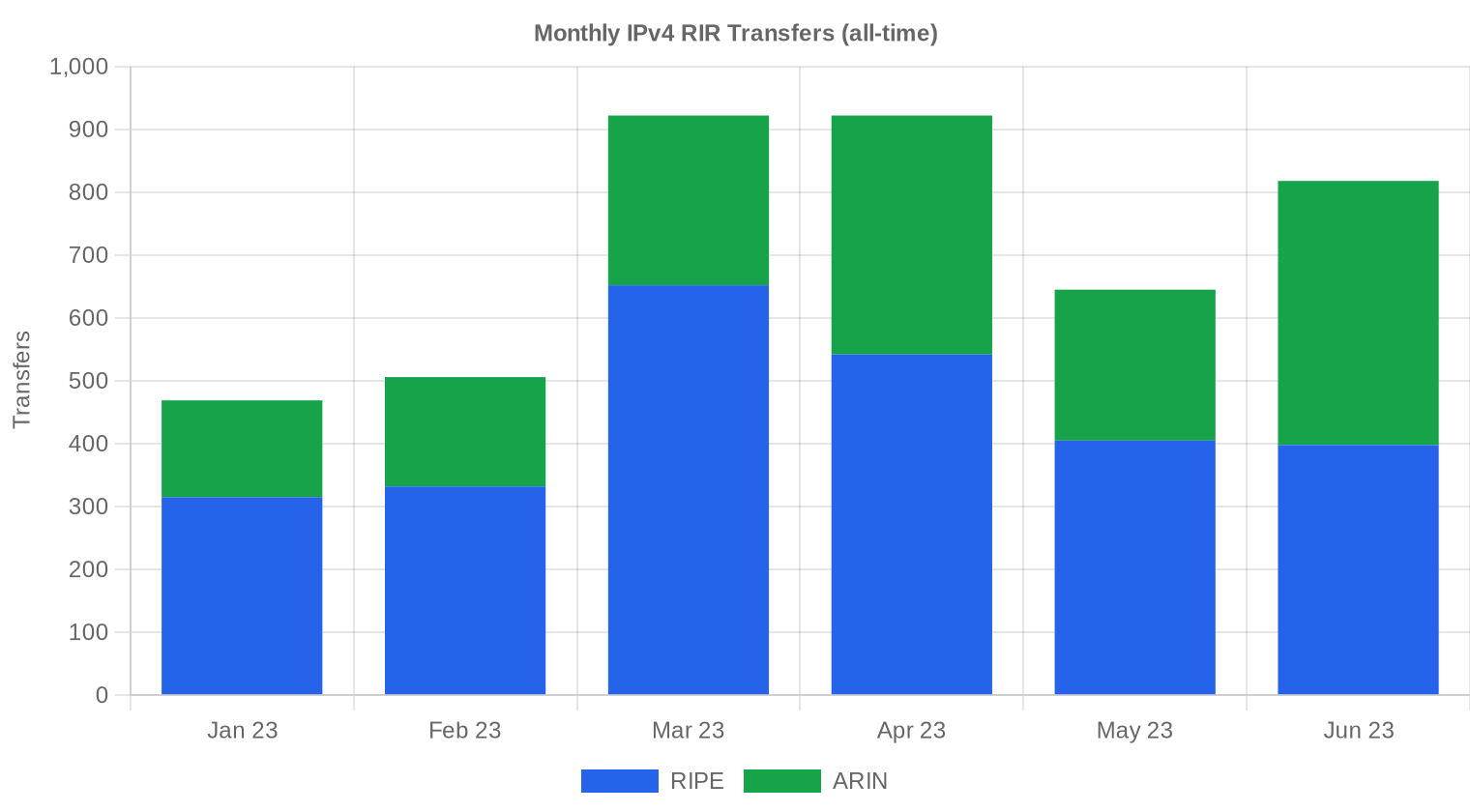

Die offiziellen Transferstatistiken der Vergabestellen verzeichnen im 2. Quartal 2023 insgesamt 2.385 Transfers. RIPE führt mit 1.345 eingetragenen Transfers, gefolgt von ARIN mit 1.040. APNIC, LACNIC und AFRINIC meldeten keine registrierten Transfers — was nicht bedeutet, dass dort keine Geschäfte stattfanden, sondern dass die Registrierungsdaten bei diesen Stellen weniger transparent sind.Langfristige Transfertrends

Im Sechsmonatszeitraum bis einschließlich Juni 2023 wurden insgesamt 4.282 Transfers registriert. Der Höchststand wurde im März 2023 erreicht, was auf ein saisonales Muster hindeutet: Viele Unternehmen schließen zum Quartalsende Beschaffungsprozesse ab. RIPE hält mit 61,7 % den Löwenanteil an den Gesamttransfers, ARIN folgt mit 38,3 %.| RIR | RIR-Transfers |

|---|---|

| RIPE | 2.644 |

| ARIN | 1.638 |

| RIR-Transfers | 4.282 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2023 voraussichtlich $36,70 erreichen, mit einer Schätzung von $36,77 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $36,00 pro IP im nächsten Monat, mit Tendenz zu $35,00 bis Dezember 2023.

- ARIN: voraussichtlich $37,00 pro IP im nächsten Monat, mit Tendenz zu $37,00 bis Dezember 2023.

- APNIC: voraussichtlich $32,00 pro IP im nächsten Monat, mit Tendenz zu $33,00 bis Dezember 2023.

- LACNIC: voraussichtlich $37,50 pro IP im nächsten Monat, mit Tendenz zu $37,00 bis Dezember 2023.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | mittel |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | mittel |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | niedrig |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | niedrig |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | mittel |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | niedrig |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | niedrig |

Redaktion: Kaufen oder Mieten?

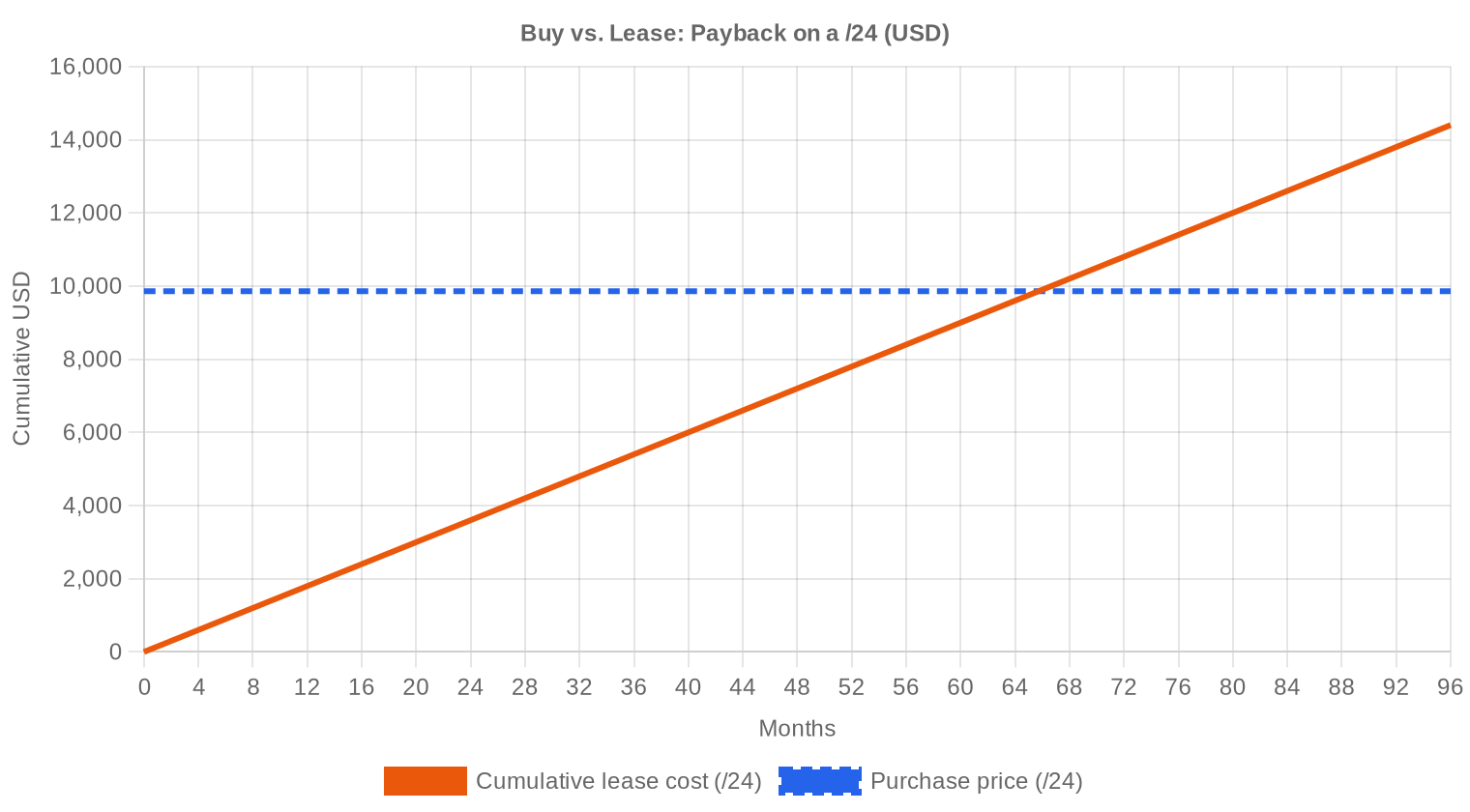

Die Kaufen-oder-Mieten-Frage beantwortet sich im aktuellen Umfeld klar zugunsten des Kaufs. Bei einem Kaufpreis von $38,51 pro Adresse und einer monatlichen Mietrate von $0,5859 ergibt sich eine Amortisationsdauer von 65,7 Monaten — also rund 5,5 Jahre. Das entspricht einer impliziten Jahresrendite von 18,3 % für den Vermieter und markiert zugleich den Punkt, ab dem Mieten für den Nutzer unwirtschaftlich wird. Wer Adressen länger als fünf Jahre benötigt, sollte kaufen — selbst bei weiter fallenden Preisen. Der Mietmarkt bleibt attraktiv für kurzfristige Projekte und Unternehmen, die keine Kapitalbindung wollen. Die aktuelle Preiskorrektur bietet Käufern ein Einstiegsfenster, das sich bis Jahresende weiter öffnen dürfte.| /24 Kaufpreis | $9.859 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 65,7 Mon. (5,5 J.) |

| Brutto-Jahresrendite | 18,3% |

Was das für Sie bedeutet

Für Käufer: Der Markt ist eindeutig auf Ihrer Seite. Die Preise sind seit Q1 um 11,6 % gefallen und die Prognose zeigt weiteren Rückgang. Wer nicht sofort kaufen muss, kann auf $36–37 warten. Wer jetzt zuschlägt, erzielt aber bereits deutlich bessere Konditionen als vor sechs Monaten.Für Verkäufer: Die Zeit arbeitet gegen Sie. Jeder Monat Verzögerung kostet voraussichtlich 1–2 % des Blockwerts. Wer größere Bestände hält und nicht an Mieteinnahmen interessiert ist, sollte zeitnah Angebote einholen. Kleine /24-Blöcke lassen sich zwar weiterhin zu soliden Preisen platzieren, aber auch hier verengen sich die Margen.

Für Mieter: Die Monatsmiete von $0,5859 pro Adresse ($150 pro /24) bleibt stabil. Bei Nutzungszeiträumen unter fünf Jahren ist Mieten wirtschaftlich sinnvoll. Achten Sie auf vertragliche Flexibilität bei Laufzeiten.

Für Bestandshalter: Wer Blöcke ungenutzt hält, verschenkt Rendite. Bei 18,3 % Jahresertrag durch Vermietung und gleichzeitig fallenden Kaufpreisen ist die Vermietung derzeit die attraktivere Verwertungsstrategie — sofern die Haltefrist-Anforderungen erfüllt sind.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Der /24-Block — 256 Adressen — dominiert den Markt bei einem geschätzten Blockpreis von rund $9.859. Kleinere Blöcke tragen einen erheblichen Aufschlag pro Adresse: Die Spitzenpreise von $52/IP wurden ausschließlich bei kleinen Transaktionen erzielt. Größere Blöcke ab /20 aufwärts handeln erfahrungsgemäß mit 5–15 % Rabatt gegenüber dem /24-Äquivalent, wie die LACNIC-Transaktionen mit $37,33/IP bei großen Volumina zeigen.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit dem Erschöpfungszeitpunkt der IANA-Reserven im Jahr 2011 hat der IPv4-Markt mehrere Zyklen durchlaufen. Die Preise stiegen von unter $10 pro Adresse über einen Höchststand von über $50 im Zeitraum 2021/2022. Die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen im Februar 2024 steht noch bevor, wirft aber bereits Schatten voraus — Unternehmen überprüfen ihre Bestände. Der aktuelle Rückgang auf $38,51 markiert eine Normalisierung nach der Überhitzungsphase und deutet auf eine Stabilisierung im Bereich $35–38 hin.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelgroße Hosting-Anbieter, regionale Internetdienstleister und Unternehmen mit wachsendem Cloud-Bedarf. Die Verkäuferseite speist sich aus Altbeständen von Universitäten, Behörden und Unternehmen, die fusionsbedingt oder durch Insolvenz Adressblöcke freigeben. Das durchschnittliche Transaktionsvolumen ist von $266.475 im Vorquartal auf $60.602 gefallen — ein klarer Hinweis auf die Fragmentierung des Marktes.IPv4 im Vergleich zu anderen Anlageklassen

IPv4-Adressen erzielten im Berichtsquartal eine implizite Mietrendite von 18,3 % jährlich. Zum Vergleich: Deutsche Wohnimmobilien liegen bei 3–5 % Bruttorendite, Bundesanleihen bei rund 2,5 %, der DAX erzielte im ersten Halbjahr 2023 etwa 16 % Kursgewinn. Die IPv4-Rendite übersteigt alle gängigen Anlageklassen, birgt allerdings das Risiko eines langfristigen Wertverfalls durch IPv6-Adoption und ist vollständig illiquide im Vergleich zu börsengehandelten Werten.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 18,3% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Einführung schreitet voran, aber ungleichmäßig. Große Mobilfunknetze erreichen Adoptionsraten von über 50 %, während im Unternehmensumfeld und bei kleineren Anbietern IPv4 weiterhin unverzichtbar bleibt. Die Koexistenz beider Protokolle wird voraussichtlich noch mindestens ein Jahrzehnt andauern — IPv4 bleibt ein operativ notwendiges Gut, kein auslaufendes Relikt.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — Trainingszentren, Inferenz-Farmen, spezialisierte Cloud-Dienste — erzeugt zusätzlichen Bedarf an öffentlichen IPv4-Adressen. Jeder neue GPU-Cluster benötigt Netzwerk-Ressourcen, und die meisten KI-Dienstleister setzen auf IPv4-Konnektivität als Standard. Dieser Nachfrageimpuls ist noch moderat, dürfte aber in den kommenden Quartalen an Bedeutung gewinnen.Was den Wert eines IPv4-Blocks bestimmt

Der Wert eines IPv4-Blocks hängt von mehreren Faktoren ab: Sauberkeit (keine Einträge auf Sperrlisten), Alter der Zuweisung, Vergabestelle und Übertragbarkeit. RIPE-Blöcke erzielen Aufschläge wegen der hohen Nachfrage in Europa und der relativen Knappheit. Blöcke mit Sperrlisten-Einträgen oder unklarer Herkunft handeln mit Abschlägen von 10–25 %.Verkaufen oder Vermieten: Entscheidungsrahmen

Im aktuellen Marktumfeld mit fallenden Kaufpreisen und stabilen Mietraten ist die Vermietung für Bestandshalter attraktiver als der Verkauf. 18,3 % Jahresrendite bei gleichzeitiger Möglichkeit, den Block bei einer Preiserholung später zu veräußern, ist ein starkes Argument. Verkaufen sollte, wer Liquidität braucht oder davon ausgeht, dass die Preise weiter sinken — und bei derzeit –0,14 % Monatstrend ist das eine vertretbare Annahme.| /24 Kaufpreis | $9.859 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 65,7 Mon. (5,5 J.) |

| Brutto-Jahresrendite | 18,3% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC für übertragene Adressblöcke wirkt als künstliche Angebotsverknappung im europäischen Markt. Sie erklärt einen Teil des RIPE-Preisaufschlags von 4 % gegenüber dem Gesamtmarkt. Blöcke, die diese Sperrfrist bereits überschritten haben, sind entsprechend wertvoller und schneller handelbar.Transaktionsgrößenverteilung

86 der 108 Transaktionen (79,6 %) lagen unter $50.000 — der Markt wird klar von Kleingeschäften dominiert. Im Bereich $50.000–$250.000 fanden 16 Transaktionen im Wert von $1,81 Mio. statt. Nur eine einzige Transaktion überschritt die Millionengrenze ($1,26 Mio.), was den Rückgang der Großgeschäfte gegenüber Q1 unterstreicht.Top-Handelsländer

Länderspezifische Daten liegen für das 2. Quartal 2023 nicht vor. Die regionale Verteilung nach Vergabestellen — 60,2 % ARIN, 23,1 % RIPE — legt nahe, dass die USA, Kanada und westeuropäische Länder den Markt weiterhin dominieren. LACNIC-Transaktionen über 36.864 Adressen deuten auf mindestens einen größeren lateinamerikanischen Akteur hin.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Volumen von rund $42 Mrd. für den Breitbandausbau hat das Potenzial, die Nachfrage nach mittleren Blockgrößen (/20 bis /18) ab 2024 erheblich zu steigern. Regionale Internetanbieter, die BEAD-Fördermittel erhalten, werden IPv4-Adressen für neue Netzausbauten benötigen. Der Effekt ist noch nicht in den Q2-Zahlen sichtbar, dürfte aber im Laufe von 2024 den ARIN-Markt spürbar straffen.Hyperscaler-IPv4-Bestände

Große Technologiekonzerne — Amazon, Microsoft, Google — halten zusammen geschätzte 100–150 Millionen IPv4-Adressen. Amazons Entscheidung, ab 2024 öffentliche IPv4-Adressen kostenpflichtig zu machen, wird zwangsläufig Rückgaben und Umschichtungen auslösen. Ob diese Adressen auf den freien Markt gelangen oder intern umverteilt werden, bleibt die zentrale Unbekannte für die Angebotsentwicklung im kommenden Jahr.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinswende der EZB und der Federal Reserve verteuert Kapitalbindung — ein Faktor, der die Kaufbereitschaft für große Blöcke dämpft. IT-Budgets stehen 2023 unter Druck; viele Unternehmen schieben Beschaffungen auf oder weichen auf Mietlösungen aus. Der Rückgang des durchschnittlichen Transaktionsvolumens um 77 % gegenüber Q1 (von $266.475 auf $60.602) spiegelt diese Zurückhaltung direkt wider.Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Quelle: IPv4Center.com-Marktdaten und RIR-Transferstatistiken.

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hoch lag der durchschnittliche Preis pro IPv4-Adresse im 2. Quartal 2023?

Der Durchschnittspreis lag bei 38,51 USD pro Adresse, der Median bei 38,00 USD. Die Spanne reichte von 30,00 USD am unteren Ende bis 52,00 USD bei Spitzentransaktionen — eine beachtliche Streuung von über 70 Prozent.

Welche RIR-Region war im Q2/2023 am teuersten — und warum?

RIPE-Adressen lagen mit einem Durchschnitt von 40,03 USD pro IP deutlich über dem Gesamtmarkt. Der Aufpreis gegenüber ARIN (38,49 USD) und APNIC (36,02 USD) erklärt sich durch die anhaltend hohe Nachfrage im europäischen Raum bei begrenztem Restbestand. RIPE-Blöcke erreichten zudem den Höchstpreis des Quartals von 52,00 USD.

Wie viele Transaktionen wurden im zweiten Quartal 2023 insgesamt erfasst?

Es wurden 108 Kauftransaktionen über insgesamt 169.728 Adressen mit einem Gesamtvolumen von rund 6,54 Mio. USD registriert. ARIN dominierte mit 65 Transaktionen (60,2 % Marktanteil), gefolgt von RIPE mit 25 Transaktionen.

Stimmt es, dass der IPv4-Markt im Q2/2023 einen Abwärtstrend zeigt?

Ja. Der Trend weist mit einem Rückgang von 0,14 % nach unten. Das klingt marginal, markiert aber eine Trendwende nach Jahren stetiger Preissteigerungen. Unsere Prognose sieht den Durchschnittspreis bis Jahresende 2023 bei etwa 36,70 USD — ein weiterer moderater Rückgang.

Welche Blockgröße wurde im Q2/2023 am häufigsten gehandelt?

Der /24-Block (256 Adressen) war mit 51 von 108 Transaktionen die mit Abstand meistgehandelte Präfixgröße — fast die Hälfte aller Abschlüsse. Das unterstreicht, dass Kleinkäufer den Markt nach Transaktionszahl dominieren, nicht nach Volumen.

Warum gab es im Q2/2023 keine AFRINIC-Transaktionen?

AFRINIC verzeichnete null Transaktionen in diesem Quartal. Die Region leidet unter anhaltenden Governance-Problemen und regulatorischer Unsicherheit, was den Sekundärmarkt faktisch zum Erliegen bringt. Käufer meiden AFRINIC-Bestände derzeit weitgehend.

Lohnt sich bei den aktuellen Preisen eher Kauf oder Leasing von IPv4-Adressen?

Bei einem Kaufpreis von 38,51 USD und monatlichen Leasingkosten von 0,5859 USD pro Adresse amortisiert sich der Kauf bereits nach rund 65,7 Monaten — also etwa 5,5 Jahren. Unsere Empfehlung für Q2/2023 lautet daher klar: Kauf, sofern der Planungshorizont über fünf Jahre liegt. Die jährliche Rendite beim Verleasing liegt bei beachtlichen 18,3 %.

Welche Fehler sollten Erstkäufer von IPv4-Blöcken im aktuellen Marktumfeld vermeiden?

Drei typische Fehler: Erstens, den Kauf zu verzögern in der Hoffnung auf weiter fallende Preise — der Rückgang ist mit 0,14 % minimal und das Angebot endlich. Zweitens, ausschließlich auf den Stückpreis zu schauen und die Übertragungsgebühren der RIRs zu ignorieren. Drittens, RIPE-Preise als Referenz für ARIN- oder APNIC-Käufe heranzuziehen — die regionalen Spreads betragen aktuell bis zu 4 USD pro Adresse.

Wie verteilt sich das Transaktionsvolumen nach Größenklassen?

86 Transaktionen (80 %) lagen unter 50.000 USD, generierten aber nur 1,57 Mio. USD Umsatz. Demgegenüber stehen 6 Großtransaktionen über 250.000 USD, die zusammen 3,15 Mio. USD — also fast die Hälfte des Gesamtmarktes — ausmachten. Eine einzige Transaktion überschritt die Millionengrenze mit rund 1,26 Mio. USD.

Wie hoch ist der durchschnittliche Transaktionswert im Q2/2023?

Der durchschnittliche Abschlusswert lag bei rund 60.602 USD. Dieser Wert wird allerdings durch wenige Großtransaktionen nach oben verzerrt — der typische Abschluss im Segment unter 50.000 USD lag bei etwa 18.227 USD.

Welche Risiken bestehen beim Kauf von IPv4-Adressen aus der LACNIC-Region?

LACNIC verzeichnete lediglich 6 Transaktionen über 36.864 Adressen bei einem engen Preiskorridor von 36,00 bis 38,00 USD. Das geringe Handelsvolumen bedeutet eingeschränkte Liquidität und potenziell längere Übertragungsprozesse. Zudem fehlen LACNIC-spezifische Transferstatistiken in den offiziellen Registern, was die Nachvollziehbarkeit erschwert.

Wie viele Adressübertragungen (nicht nur Verkäufe) wurden im Halbjahr registriert?

Über den Sechsmonatszeitraum wurden insgesamt 4.282 Übertragungen bei den RIRs registriert, mit einem Monatsspitzenwert im März 2023. RIPE führt mit 61,7 % aller Transfers, ARIN folgt mit 38,3 %. APNIC, LACNIC und AFRINIC verzeichneten keine registrierten Transfers.

Warum weichen die offiziellen Transferzahlen so stark von den Verkaufstransaktionen ab?

Die 2.385 erfassten Transfers im Quartal übersteigen die 108 Kauftransaktionen um ein Vielfaches. Das liegt daran, dass Transfers auch konzerninterne Umstrukturierungen, Fusionen und nicht-monetäre Übertragungen umfassen. Nur ein Bruchteil der registrierten Transfers sind tatsächliche Marktverkäufe zu beobachtbaren Preisen.

Was kostet ein /24-Block im aktuellen Marktumfeld konkret?

Bei einem Durchschnittspreis von 38,51 USD pro Adresse kostet ein /24-Block (256 Adressen) rund 9.859 USD. Im RIPE-Raum muss man mit etwa 10.248 USD rechnen, bei APNIC-Blöcken genügen unter Umständen rund 9.221 USD. Hinzu kommen je nach RIR Übertragungs- und Verwaltungsgebühren.

Ist die Prognose von 36,70 USD zum Jahresende 2023 belastbar?

Die Prognose gilt als zuverlässig und stützt sich auf die beobachtete Trendrichtung sowie die aktuelle Marktdynamik. Sie impliziert einen weiteren Rückgang von etwa 4,7 % gegenüber dem Q2-Durchschnitt. Ein unerwarteter Nachfrageschub — etwa durch regulatorische Änderungen oder beschleunigte Konsolidierung — könnte dieses Szenario allerdings umkehren.

Warum ist der IPv4-Preis trotz fortschreitender IPv6-Einführung nicht stärker gefallen?

Der Rückgang von nur 0,14 % zeigt, dass IPv6 den Sekundärmarkt bislang kaum unter Druck setzt. Die Gründe sind strukturell: Legacy-Systeme, fehlende IPv6-Fähigkeit vieler Anwendungen und die schlichte Tatsache, dass ein Großteil des Internets nach wie vor auf IPv4 basiert. Eine rasche Entwertung ist auf Sicht der nächsten Jahre nicht zu erwarten.

Welche Rendite erzielt ein Investor, der IPv4-Adressen kauft und verleast?

Bei einem Kaufpreis von 38,51 USD und jährlichen Leasingeinnahmen von 7,03 USD pro Adresse ergibt sich eine Bruttorendite von 18,3 % pro Jahr. Das ist für einen Sachwerteinsatz bemerkenswert attraktiv, wobei Verwaltungsaufwand, Ausfallrisiko und die langfristige Preisentwicklung einkalkuliert werden müssen.

Gibt es Risiken bei der Spekulation auf weiter fallende IPv4-Preise?

Durchaus. Der Rückgang ist mit 0,14 % minimal — praktisch eine Seitwärtsbewegung. Wer auf deutlich günstigere Einstiegskurse wartet, riskiert, dass sich die Preise stabilisieren oder regional sogar wieder anziehen. Zudem wird das handelbare Angebot strukturell knapper, da immer mehr Blöcke in festen Händen sind und nicht mehr auf den Markt gelangen.

Wie unterscheiden sich ARIN- und RIPE-Blöcke preislich im Q2/2023?

Der Aufschlag für RIPE-Blöcke betrug im Durchschnitt 1,54 USD pro Adresse gegenüber ARIN (40,03 vs. 38,49 USD). Beim Median ist der Abstand mit 1,00 USD geringer (39 vs. 38 USD). Bemerkenswert: Der RIPE-Höchstpreis lag bei 52,00 USD, bei ARIN bei 48,59 USD — ein Spread von über 3 USD im oberen Segment.

Warum sollte man nicht ausschließlich nach dem niedrigsten Stückpreis einkaufen?

Der günstigste Preis im Quartal lag bei 30,00 USD — bei ARIN und APNIC gleichermaßen. Doch Billigblöcke bergen Risiken: möglicherweise eingeschränkte Routbarkeit, Blacklisting-Historien oder regulatorische Hürden bei der Übertragung. Ein sorgfältiger Zustandsbericht ist bei Schnäppchen wichtiger als beim Kauf im Marktmittelfeld.

Wie hat sich die Marktstruktur im Q2/2023 nach Transaktionsvolumen verteilt?

Der Markt zeigt eine ausgeprägte Zweiteilung: 86 Kleintransaktionen unter 50.000 USD machten 24 % des Gesamtwerts aus, während die 22 Transaktionen über 50.000 USD die restlichen 76 % des Umsatzes generierten. Eine einzelne Transaktion über 1 Mio. USD repräsentierte allein 19,3 % des Gesamtvolumens.

Was kostet das monatliche Leasing eines /24-Blocks im RIPE-Raum?

Auf Basis von 44 erfassten Leasingverträgen liegt der monatliche Preis für einen /24-Block bei rund 150 USD, respektive 0,5859 USD pro einzelne Adresse. Hochgerechnet auf ein Jahr entspricht das 1.800 USD — verglichen mit einem Kaufpreis von rund 10.248 USD für einen RIPE-/24-Block ein nicht unerheblicher Aufschlag bei langfristiger Nutzung.

Wann amortisiert sich der Kauf gegenüber dem Leasing bei den aktuellen Marktdaten?

Der Schwellenwert liegt bei 65,7 Monaten, also knapp 5,5 Jahren. Wer Adressen länger als diesen Zeitraum benötigt, fährt mit dem Kauf günstiger. Angesichts der Tatsache, dass IPv4-Abhängigkeiten typischerweise über deutlich längere Zeiträume bestehen, ist der Kaufvorteil für die Mehrheit der Nutzer evident.

Welche Rolle spielt APNIC im globalen IPv4-Markt im Q2/2023?

APNIC war mit nur 12 Transaktionen über 6.656 Adressen der kleinste aktive Marktplatz. Der Durchschnittspreis lag mit 36,02 USD am unteren Ende des Spektrums — rund 2,50 USD unter ARIN und 4,00 USD unter RIPE. Das Gesamtvolumen von knapp 225.000 USD entspricht lediglich 3,4 % des Gesamtmarktes.

Warum ist der Monat März 2023 für die Transferstatistik besonders relevant?

März 2023 war der Spitzenmonat bei den registrierten Adressübertragungen im betrachteten Halbjahr. Solche saisonalen Ausschläge fallen häufig mit dem Ende des ersten Geschäftsquartals zusammen, wenn Unternehmen Budgets abschließen und aufgeschobene Infrastrukturmaßnahmen umsetzen.