14 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 2º trimestre de 2023, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

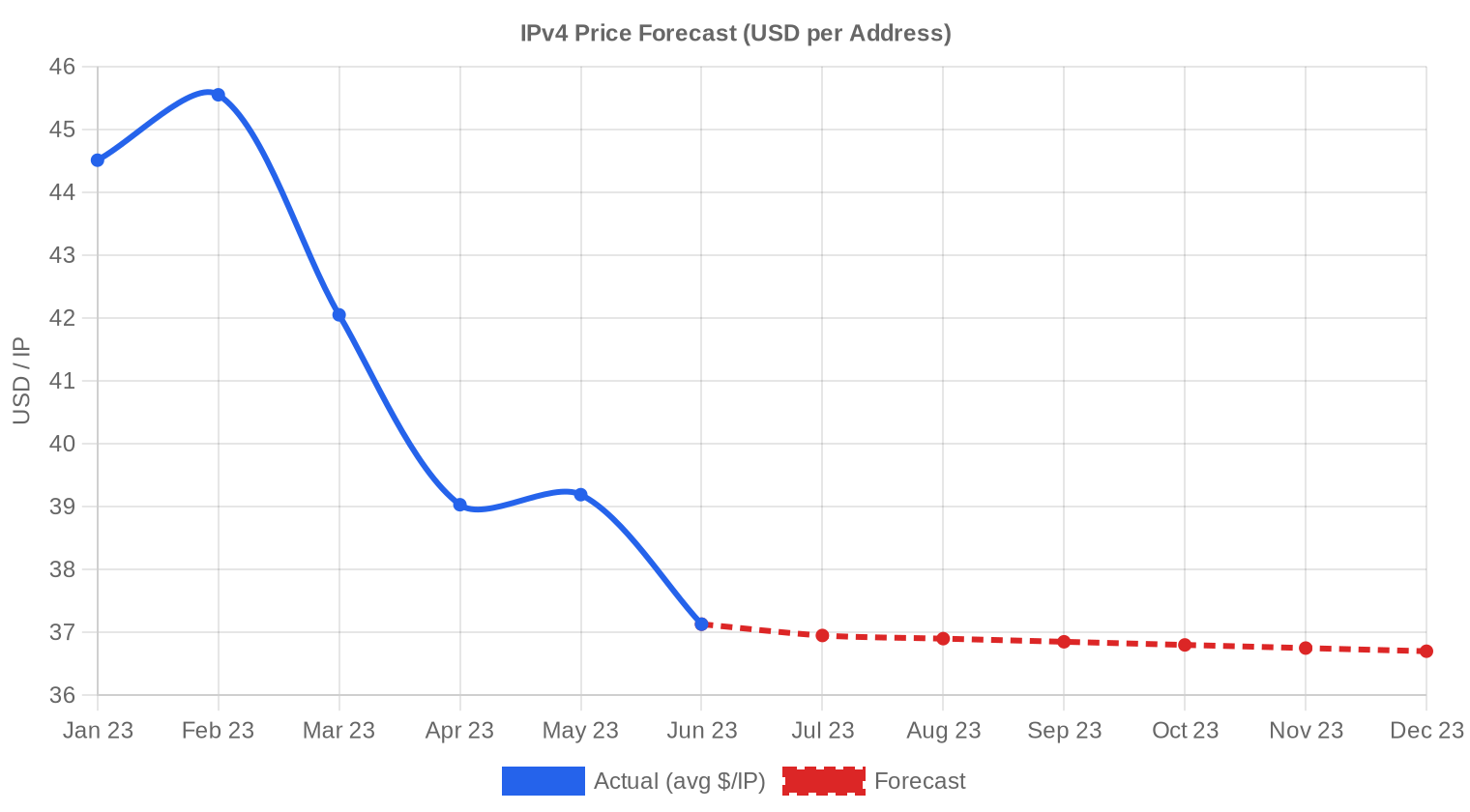

El mercado IPv4 cerró el segundo trimestre de 2023 con un precio promedio de $38,51 por dirección, una baja del 11,6% frente al 1º trimestre de 2023. Se registraron 108 transacciones —un 3,6% menos que el período anterior— que movieron 169.728 direcciones por un valor agregado de $6,54 millones. La mediana se ubicó en $38/IP, con un rango entre $30 y $52. La tendencia de precios es bajista, y el tamaño promedio por operación se contrajo de forma marcada: pasó de $266.475 en Q1 a $60.602 en este trimestre, lo que indica una migración evidente del mercado hacia bloques más pequeños y compradores con menor poder adquisitivo.Panorama del Mercado

| Transacciones | 108 |

| Direcciones IP Negociadas | 169.728 |

| Valor de Mercado Estimado | $6.544.968 |

| Precio Promedio / IP | $38,51 |

| Precio Mediano / IP | $38,00 |

| Transferencias RIR | 2.385 |

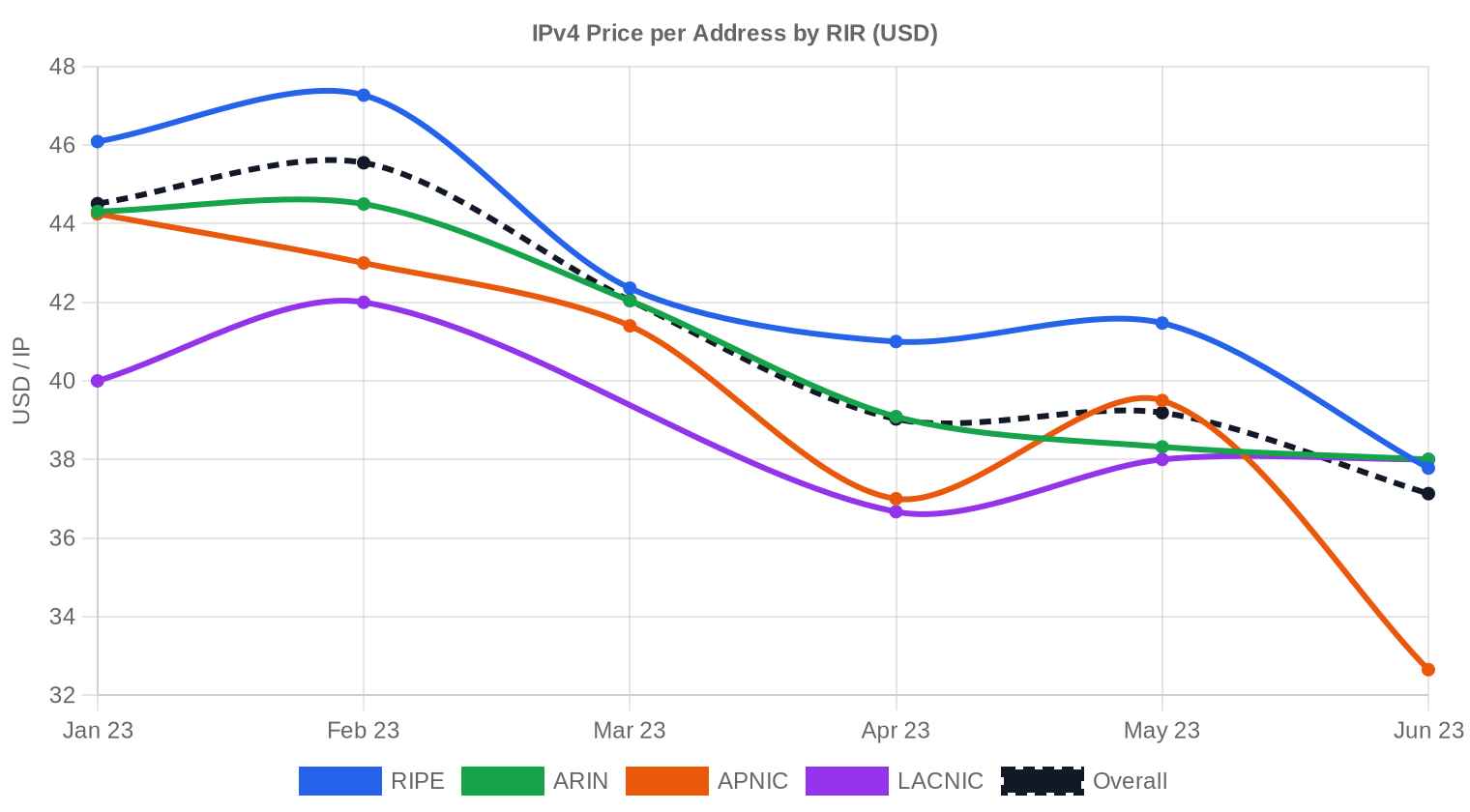

Dinámica de Precios

El rango de precios se amplió entre $30 y $52 por IP, una dispersión de $22 que refleja diferencias sustanciales entre RIRs y tamaños de bloque. La regresión apunta a un descenso sostenido: el precio medio cayó 11,6% respecto al Q1, y la tendencia interperiodo es inequívocamente negativa. Los bloques bajo RIPE alcanzaron máximos de $52/IP, mientras que las transacciones más baratas se cerraron en ARIN y APNIC a $30/IP. Esta compresión desde el techo de $45–50/IP que vimos a finales de 2022 sugiere que la demanda institucional se ha enfriado y que los vendedores están aceptando precios más bajos para cerrar operaciones. El ajuste del 11,6% es la corrección trimestral más pronunciada en el último año y marca un cambio de tono claro en el mercado.

Precios por RIR

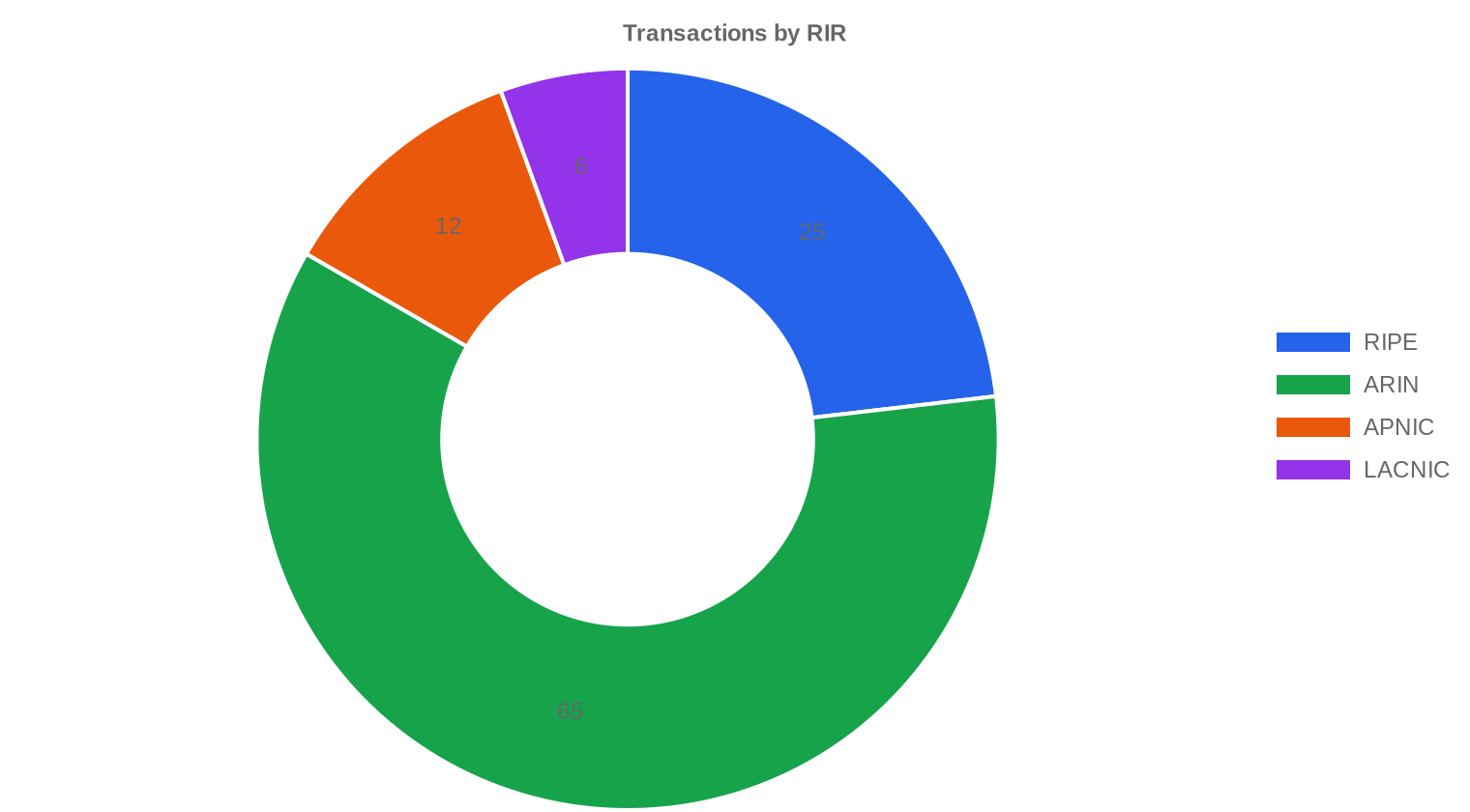

RIPE sigue siendo el registro más caro, con un promedio de $40,03/IP, una mediana de $39 y un techo de $52. ARIN domina el volumen con 65 transacciones (60,2% del total), a un promedio de $38,49/IP. APNIC operó 12 transacciones a $36,02/IP promedio, el punto de entrada más económico de los tres grandes registros. LACNIC registró 6 operaciones con un promedio de $37,33/IP y un rango muy estrecho ($36–$38), lo que indica un mercado regional estable pero con liquidez limitada. AFRINIC no reportó actividad.RIPE: $40,03/IP en 25 transacciones (28,2% del valor total).

ARIN: $38,49/IP en 65 transacciones (46,0% del valor total).

APNIC: $36,02/IP en 12 transacciones (3,4% del valor total).

LACNIC: $37,33/IP en 6 transacciones (21,3% del valor total).

AFRINIC: sin actividad registrada.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 25 | $40,03 | $39,00 | 47.872 | 1.345 | $36,00 | $35,00 |

| ARIN | 65 | $38,49 | $38,00 | 78.336 | 1.040 | $37,00 | $37,00 |

| APNIC | 12 | $36,02 | $35,50 | 6.656 | 0 | $32,00 | $33,00 |

| LACNIC | 6 | $37,33 | $37,50 | 36.864 | 0 | $37,50 | $37,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

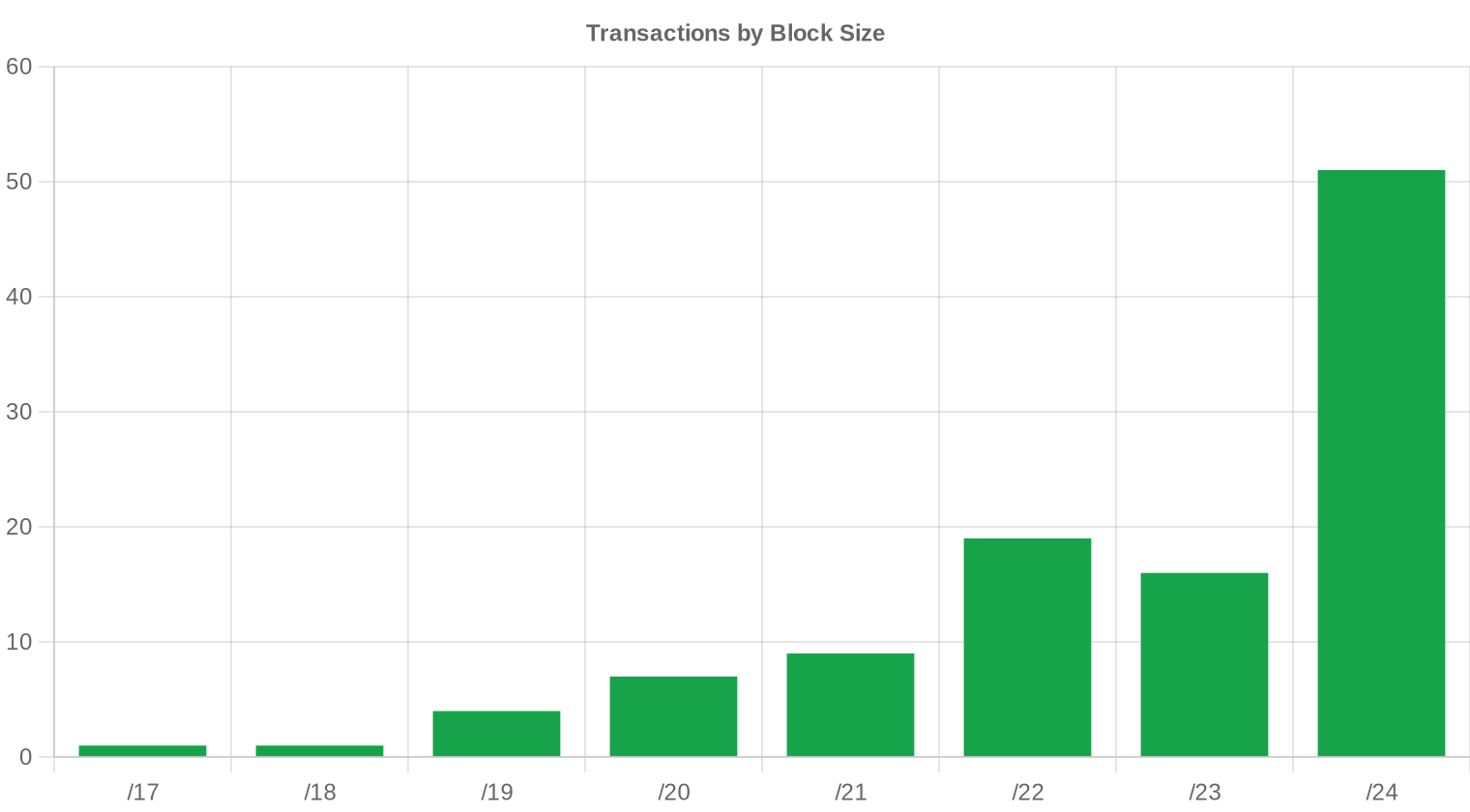

El bloque /24 dominó ampliamente con 51 transacciones, casi la mitad del total. Esto es consistente con la caída del tamaño medio de operación: los compradores están priorizando bloques unitarios y pequeños en lugar de adquisiciones de portafolio. La concentración en /24 también presiona el precio por IP al alza en ese segmento, ya que el premium de fraccionamiento sigue vigente.

Actividad Geográfica

Los datos de este trimestre no incluyen distribución geográfica granular por país. Sin embargo, el volumen por RIR indica que América del Norte (ARIN, 60,2%) sigue siendo el mercado primario, seguido de Europa (RIPE, 23,1%) y Asia-Pacífico (APNIC, 11,1%). América Latina participó de forma modesta pero con transacciones de mayor tamaño relativo.Actividad de Transferencias

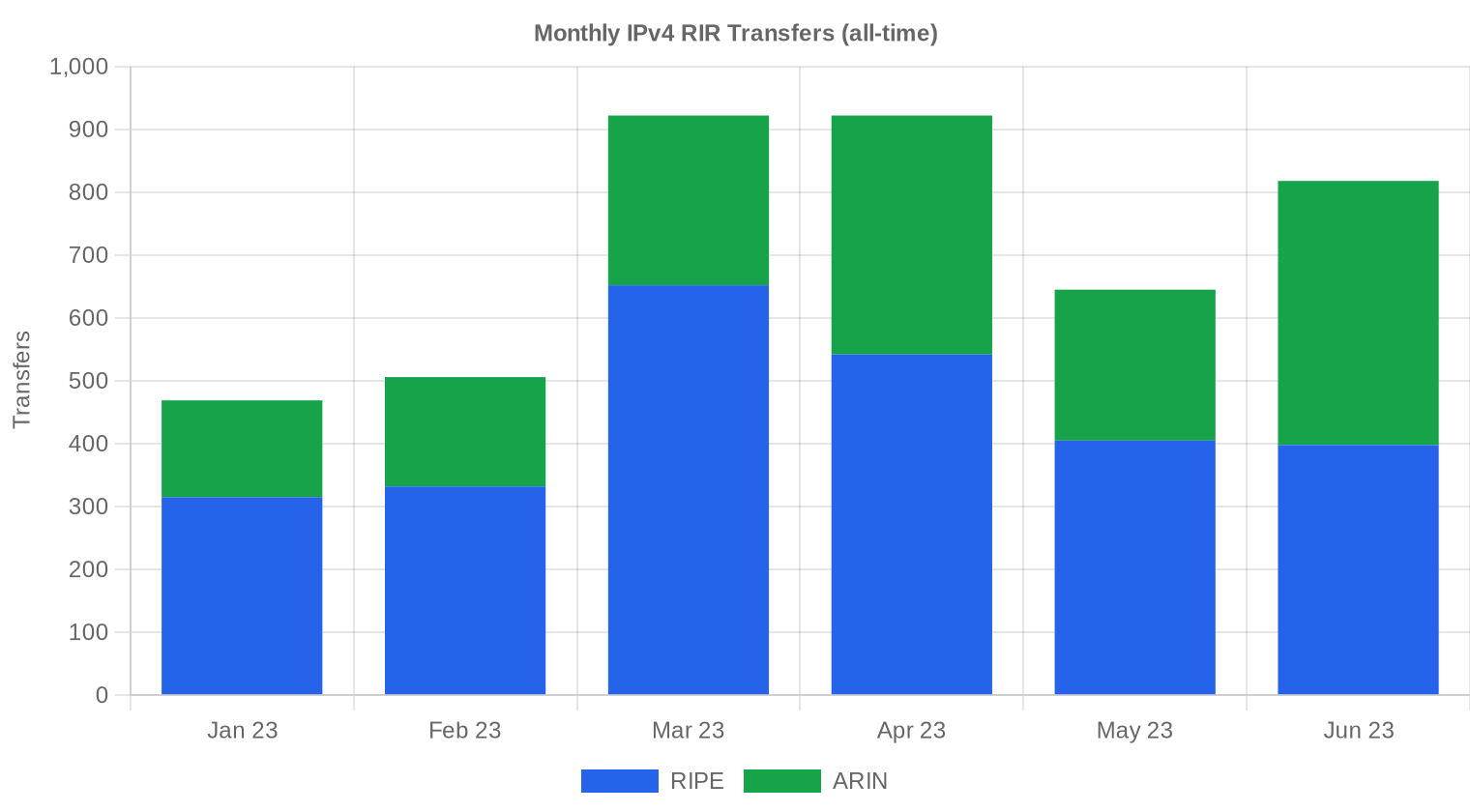

Se registraron 2.385 transferencias oficiales ante los RIRs durante el trimestre. RIPE lideró con 1.345 transferencias (56,4% del total), seguido por ARIN con 1.040 (43,6%). Ni APNIC, LACNIC ni AFRINIC reportaron transferencias formales en este período, lo que puede reflejar diferencias en los tiempos de reporte más que inactividad real.Tendencias de Transferencias a Largo Plazo

En los últimos seis meses rastreados se acumularon 4.282 transferencias totales. El mes pico fue marzo de 2023, que coincidió con el cierre del Q1 y probablemente con transacciones que se aceleraron antes de la corrección de precios que empezamos a ver en Q2. La composición entre registros se mantuvo estable: RIPE concentró el 61,7% y ARIN el 38,3%.| RIR | Transferencias RIR |

|---|---|

| RIPE | 2.644 |

| ARIN | 1.638 |

| Transferencias RIR | 4.282 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $36,70 para diciembre de 2023, con una estimación de $36,77 por IP para el próximo mes.

- RIPE: proyectado en $36,00 por IP el próximo mes, con tendencia hacia $35,00 para diciembre de 2023.

- ARIN: proyectado en $37,00 por IP el próximo mes, con tendencia hacia $37,00 para diciembre de 2023.

- APNIC: proyectado en $32,00 por IP el próximo mes, con tendencia hacia $33,00 para diciembre de 2023.

- LACNIC: proyectado en $37,50 por IP el próximo mes, con tendencia hacia $37,00 para diciembre de 2023.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | media |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | media |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | baja |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | baja |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | media |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | baja |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | baja |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

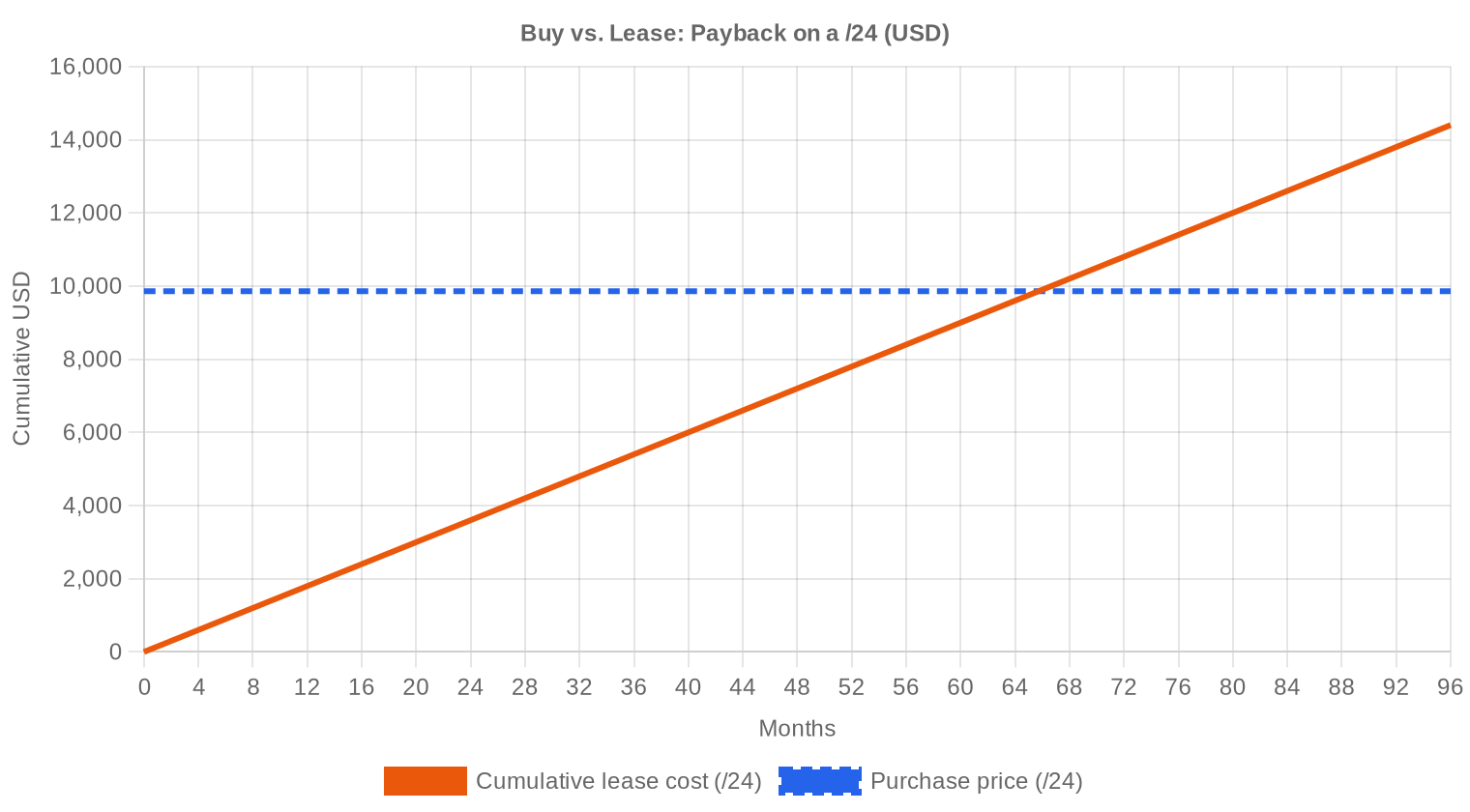

El análisis de amortización es contundente: a un precio de compra de $38,51/IP y un leasing de $0,5859/IP mensual, el punto de equilibrio se alcanza en 65,7 meses —5,5 años—. Para un comprador con horizonte de uso superior a ese plazo, la compra es la decisión correcta. El rendimiento anualizado implícito del leasing es del 18,3%, una tasa atractiva para el arrendador pero cara para el arrendatario que piensa mantener las IPs a largo plazo. A precios de bloque /24, estamos hablando de $9.859 de inversión versus $150 mensuales de leasing, es decir, un break-even claro. Dicho esto, con precios proyectados a la baja hacia $36,70 para diciembre, un comprador paciente podría ahorrar entre $1 y $2 por IP esperando tres o cuatro meses. La recomendación es comprar, pero sin urgencia.| /24 Precio de compra | $9.859 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 65,7 mes (5,5 año) |

| Rentabilidad bruta anual | 18,3% |

Qué Significa Esto para Usted

Compradores: El mercado trabaja a su favor. Los precios han bajado 11,6% en un trimestre y el pronóstico indica que la corrección no ha terminado. Si su necesidad no es inmediata, esperar al Q3 o Q4 podría significar precios cercanos a $36–37/IP. Si necesita IPs ahora, APNIC ofrece el punto de entrada más bajo a $36,02/IP promedio.Vendedores: El momentum es negativo. Si tiene bloques que no utiliza, cada trimestre de espera erosiona el valor de su inventario. La ventana de precios por encima de $40/IP se está cerrando rápidamente fuera de RIPE. Considere fijar precios agresivos para cerrar antes de que el mercado ajuste más.

Arrendadores: Con un rendimiento anualizado del 18,3%, el leasing sigue siendo un negocio extraordinario para quien posee bloques. La demanda de leasing tiende a subir cuando los precios de compra caen, ya que compradores indecisos prefieren arrendar mientras evalúan el mercado.

Tenedores de bloques: Si no están usando sus IPs ni generando ingresos con ellas, están perdiendo dinero en términos reales. Un bloque /24 sin uso representa $150/mes de ingreso potencial por leasing o casi $10.000 en venta. La inacción tiene costo.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

El /24 concentró 51 de las 108 transacciones del trimestre. El premium por fraccionamiento se mantiene: un /24 (256 IPs) cotiza con un sobreprecio significativo por IP respecto a bloques /20 o /16, donde el descuento por volumen puede llegar al 15–20%. Para bloques grandes bajo LACNIC, el rango de $36–38/IP es particularmente estrecho, lo que sugiere transacciones negociadas bilateralmente con precios ya acordados.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool libre de IANA en 2011, el precio de las IPv4 ha recorrido un arco que fue de $5–7/IP hasta un pico cercano a $55–60/IP a mediados de 2022. El anuncio de Amazon Web Services de cobrar por IPs públicas a partir de febrero de 2024 comenzó a alterar las expectativas del mercado ya desde mediados de 2023, incentivando a algunos tenedores a optimizar uso y liberar bloques. El resultado es una bifurcación: los bloques limpios bajo RIPE mantienen valuaciones premium, mientras que ARIN y APNIC convergen hacia un rango de $36–39/IP. Estamos en la fase de corrección post-pico, y el ritmo de ajuste es más gradual de lo que muchos anticipaban.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

El lado comprador está dominado por ISPs regionales y proveedores de hosting que necesitan bloques /24 individuales para sus operaciones. Los grandes compradores de nube —que en 2021–2022 absorbían bloques /16 y /14 completos— han reducido su actividad significativamente. Del lado vendedor, vemos legacy holders monetizando inventario acumulado y algunas empresas en reestructuración liquidando activos IP como parte de procesos de desinversión.IPv4 frente a Otras Clases de Activos

Con un rendimiento anualizado por leasing del 18,3%, las IPv4 superan ampliamente a bonos corporativos investment grade (5–6% en 2023), bienes raíces comerciales en EE.UU. (6–8% cap rate) y la mayoría de instrumentos de renta fija. El riesgo principal es la depreciación del activo subyacente: si los precios de venta caen un 5% anual, el retorno neto se comprime pero sigue siendo competitivo. Como clase de activo, IPv4 tiene baja correlación con mercados financieros tradicionales, lo que le da valor como diversificador.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 18,3% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza pero sin la velocidad necesaria para desplazar a IPv4 en el corto o mediano plazo. Grandes operadores móviles ya operan con IPv6 nativo, pero la infraestructura empresarial, gaming, IoT y miles de aplicaciones legacy siguen ancladas a IPv4. La coexistencia dual-stack será la norma por al menos otra década, lo que sostiene la demanda fundamental de direcciones IPv4.Demanda de Infraestructura IA y Cloud

La construcción acelerada de infraestructura de inteligencia artificial —clústeres de entrenamiento con miles de GPUs, granjas de inferencia distribuidas— requiere conectividad IP masiva y diversificada geográficamente. Cada nodo de inferencia que se expone a internet necesita direccionamiento público. Aunque muchos despliegues de IA usan IPv6 internamente, las APIs públicas y endpoints de servicio siguen requiriendo IPv4 para compatibilidad universal.Qué Determina el Valor de un Bloque IPv4

La limpieza del bloque es el factor número uno: una dirección que aparece en listas negras de spam puede valer un 30–40% menos que una equivalente con historial limpio. La antigüedad de la asignación original importa porque los bloques legacy suelen tener mejor reputación. La región del RIR también pesa: RIPE cotiza con premium por su marco regulatorio predecible y la profundidad de su mercado secundario.Vender o Arrendar: Marco de Decisión

En un mercado con precios a la baja, el leasing protege el valor del activo: se genera ingreso recurrente sin cristalizar una pérdida si los precios siguen cayendo. La venta tiene sentido cuando se necesita liquidez inmediata o cuando el tenedor anticipa que la corrección será más profunda de lo que el mercado descuenta. Con un yield del 18,3% anual, el leasing es difícil de superar salvo que el titular tenga una necesidad urgente de capital.| /24 Precio de compra | $9.859 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 65,7 mes (5,5 año) |

| Rentabilidad bruta anual | 18,3% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE NCC que impide transferir un bloque durante los 24 meses posteriores a su adquisición actúa como restricción artificial de la oferta en el mercado europeo. Este candado explica en parte el premium de $1,50–2,00/IP que RIPE mantiene sobre ARIN. Los bloques que superan el período de retención salen al mercado con una prima de liquidez implícita, y los compradores los valoran más por su inmediata transferibilidad.Distribución por Tamaño de Transacción

El grueso del mercado se concentra en operaciones menores a $50.000: 86 transacciones (79,6% del total) por un valor agregado de $1,57 millones. El segmento de $50K–250K representó 16 operaciones con $1,81 millones, y hubo 5 deals entre $250K y $1M que sumaron $1,89 millones. Solo una transacción superó el millón de dólares ($1,26M). El tamaño promedio cayó de $266.475 en Q1 a $60.602, una contracción del 77% que confirma la atomización del mercado.Principales Países

Sin datos granulares de país para este trimestre, la distribución por RIR sirve como proxy. ARIN (Norteamérica) captura el 60,2% del volumen transaccional, reflejando la profundidad del mercado estadounidense y canadiense. RIPE (Europa) aporta el 23,1% y LACNIC (Latinoamérica) participó con solo 6 operaciones pero de tamaño superior al promedio, sugiriendo compradores institucionales en la región.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con $42.400 millones destinados a expansión de banda ancha rural, comenzará a generar demanda concreta de IPv4 conforme los adjudicatarios desplieguen infraestructura en 2024–2025. Los ISPs regionales que ganen contratos BEAD necesitarán bloques /20 a /18 para sus redes, lo que podría tensar la oferta en ese segmento específico. El efecto aún no se refleja en los datos de Q2, pero es un factor que el mercado debería empezar a descontar.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan millones de direcciones IPv4, adquiridas a lo largo de la última década a precios muy inferiores a los actuales. La decisión de AWS de cobrar $0,005/hora por IP pública a partir de 2024 incentiva la optimización del uso interno y podría liberar bloques que hoy están infrautilizados. Si alguno de los tres grandes decide monetizar excedentes, el efecto sobre la oferta y los precios sería inmediato y material.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas en EE.UU. y Europa encarecen el costo de capital para adquisiciones de activos como IPv4. Los presupuestos de TI corporativos se ajustaron en el primer semestre de 2023, y eso se refleja directamente en la caída del 11,6% de los precios. Si la Fed mantiene tasas altas durante H2 2023, la presión bajista sobre el mercado IPv4 continuará, especialmente en transacciones grandes que requieren financiamiento.Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuente: datos de mercado de IPv4Center.com y estadísticas de transferencias de los RIR.

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 durante el segundo trimestre de 2023?

El precio promedio se ubicó en USD 38,51 por IP, con una mediana de USD 38. El rango osciló entre USD 30 en el piso y USD 52 en el techo, lo que refleja una dispersión moderada según el tamaño de bloque y el RIR de origen.

¿Cuántas transacciones se registraron en el 2T 2023 y qué volumen de IPs movieron?

Se cerraron 108 transacciones que involucraron 169.728 direcciones IPv4, por un valor agregado de USD 6,54 millones. El ticket promedio por operación fue de aproximadamente USD 60.602.

¿Por qué RIPE NCC cotiza más caro que ARIN si ARIN concentra más volumen?

RIPE promedió USD 40,03 por IP frente a los USD 38,49 de ARIN. La prima de RIPE se explica por la mayor escasez relativa de bloques disponibles en la región europea y la demanda sostenida de operadores del Espacio Económico Europeo. ARIN, con el 60,2% del volumen transado, tiene mayor liquidez, lo que tiende a moderar los precios.

¿Qué tan activo estuvo el mercado en la región LACNIC este trimestre?

LACNIC registró apenas 6 transacciones, pero movilizó 36.864 IPs — un volumen unitario por operación muy superior al promedio global. El precio medio fue de USD 37,33 con un rango estrecho entre USD 36 y USD 38, lo que sugiere operaciones institucionales de gran porte con pricing negociado.

¿Cuál es la tendencia de precios y hacia dónde apunta el pronóstico para cierre de 2023?

La tendencia del trimestre es bajista, con una variación de –0,14%. Nuestro modelo proyecta un precio de USD 36,77 para el próximo mes y de USD 36,70 para diciembre de 2023, lo que implicaría una compresión adicional de aproximadamente 5% desde los niveles actuales. La confiabilidad del pronóstico se considera alta.

¿Conviene más comprar o arrendar bloques IPv4 a los precios actuales del 2T 2023?

El análisis de amortización favorece la compra. A USD 38,51 por IP de compra contra USD 0,5859 mensuales de leasing, el punto de equilibrio se alcanza en 65,7 meses — aproximadamente 5,5 años. Si el horizonte de uso supera ese plazo, comprar resulta más eficiente. El rendimiento implícito anual del leasing para el vendedor es del 18,3%.

¿Cuánto cuesta arrendar un bloque /24 mensualmente y cómo se compara con la compra?

El leasing de un /24 se ubica en USD 150 mensuales (USD 0,5859 por IP). Comprar ese mismo bloque cuesta alrededor de USD 9.859. Si la necesidad de espacio de direccionamiento va más allá de 5,5 años, la compra es la opción racional desde el punto de vista financiero.

¿Qué errores cometen las empresas al comprar IPv4 por primera vez?

El error más frecuente es no verificar la reputación del bloque en listas negras y bases de datos de abuso antes de cerrar. Otro error recurrente es subestimar los tiempos de transferencia inter-RIR, que pueden extenderse semanas. Finalmente, muchos compradores novatos pagan precios de mercado spot por bloques grandes, cuando operaciones de ese calibre suelen negociarse con descuento.

¿Qué riesgos implica comprar bloques IPv4 en un mercado con tendencia bajista como la del 2T 2023?

Con el pronóstico apuntando a USD 36,70 para fin de año, quien compre hoy a USD 38,51 podría enfrentar una depreciación de ~5% en el corto plazo. Sin embargo, si el bloque se adquiere para uso operativo y no especulativo, esa corrección se diluye frente al costo acumulado del leasing. El riesgo real es para quienes compran inventario para reventa.

¿Qué tamaño de bloque fue el más transado durante el trimestre?

El prefijo /24 (256 direcciones) lideró con 51 transacciones, representando casi la mitad de las operaciones. Esto confirma que el mercado sigue fragmentándose: la demanda se concentra en bloques pequeños, ideales para empresas medianas y proveedores de nicho.

¿Hubo actividad de transferencias en AFRINIC durante el 2T 2023?

No. AFRINIC registró cero transacciones y cero transferencias en el trimestre. La región africana permanece prácticamente inactiva en el mercado secundario, en parte por las restricciones regulatorias vigentes y la incertidumbre institucional que arrastra el registro regional.

¿Cuántas transferencias totales (no solo ventas) se procesaron y qué RIR lideró?

Se procesaron 2.385 transferencias en total durante el trimestre. RIPE encabezó el ranking con 1.345 transferencias (56,4%), seguido de ARIN con 1.040 (43,6%). Esta cifra incluye transferencias operativas, reestructuraciones corporativas y cesiones que no necesariamente tienen contraprestación monetaria.

¿Qué proporción de las operaciones fueron de ticket chico versus ticket grande?

El 79,6% de las transacciones (86 de 108) fueron por debajo de USD 50.000, pero representaron solo el 24% del valor total. En contraste, una sola operación superó el millón de dólares (USD 1,26 millones) y las 6 operaciones por encima de USD 250.000 concentraron el 48% del valor transado. El mercado está claramente bifurcado.

¿Es un buen momento para vender bloques IPv4 o conviene esperar?

Con precios en tendencia descendente y un pronóstico de USD 36,70 para fin de año, los titulares con bloques ociosos enfrentan un costo de oportunidad creciente. Si no hay uso operativo previsto, monetizar ahora a USD 38,51 promedio es más favorable que esperar una corrección mayor. El leasing puede ser una alternativa para generar renta sin desprenderse del activo.

¿Cómo impacta la adopción de IPv6 en los precios del mercado IPv4?

La adopción de IPv6 sigue siendo el principal factor de presión estructural a la baja sobre los precios IPv4. Sin embargo, la migración global avanza con lentitud despareja: mientras algunos operadores de gran escala ya operan en dual-stack, la inmensa mayoría de las pymes y los proveedores regionales siguen dependiendo de IPv4. Esto sostiene la demanda operativa en el mediano plazo.

¿Qué diferencia de precio existe entre los distintos RIR en el 2T 2023?

RIPE cotiza en la cima con USD 40,03 promedio, seguido de ARIN en USD 38,49, LACNIC en USD 37,33 y APNIC en USD 36,02. La diferencia entre el más caro (RIPE) y el más barato (APNIC) es de USD 4,01 por IP — un spread del 11,1% que refleja las dinámicas regionales de oferta y demanda.

¿Por qué APNIC registró el precio promedio más bajo del trimestre?

APNIC promedió USD 36,02 por IP con solo 12 transacciones y 6.656 IPs. Los bloques asiáticos suelen cotizar por debajo de RIPE y ARIN debido a la mayor disponibilidad relativa en ciertos mercados de la región y a la competencia de operadores que ya avanzaron más en la adopción de IPv6.

¿Qué riesgos regulatorios enfrenta un comprador de bloques en la región LACNIC?

LACNIC tiene políticas de transferencia más restrictivas que ARIN o RIPE, con requisitos de justificación de necesidad y plazos de aprobación que pueden extenderse. Además, el comprador debe verificar que el bloque no tenga cargas ni disputas pendientes con el registro. La escasa liquidez — solo 6 transacciones este trimestre — limita la capacidad de salida rápida en caso de necesidad.

¿Cuánto tiempo tarda una transferencia de bloques IPv4 entre partes?

Los tiempos varían significativamente por RIR. En ARIN, una transferencia típica puede completarse en 2 a 4 semanas si la documentación está en orden. RIPE suele ser algo más ágil, entre 1 y 3 semanas. Las transferencias inter-RIR son las más complejas y pueden extenderse a 6-8 semanas. Es fundamental contar con asesoría especializada para evitar demoras.

¿Es recomendable invertir en bloques IPv4 como activo financiero en las condiciones actuales?

Como inversión pura, el panorama es mixto. El rendimiento por leasing es atractivo al 18,3% anual, pero el activo subyacente muestra tendencia bajista. Un inversor sofisticado podría capturar renta vía leasing mientras el valor del bloque se deprecia gradualmente. La ecuación funciona solo si el ingreso por arrendamiento supera la erosión de capital — lo cual, a tasas actuales, se cumple holgadamente.

¿Qué pasa si compro un bloque y después descubro que está en listas negras?

Es uno de los riesgos más costosos y evitables. Un bloque con mala reputación puede ser rechazado por proveedores upstream, filtrado por firewalls corporativos y bloqueado por servicios anti-spam. La limpieza puede tomar meses. Por eso es indispensable realizar due diligence exhaustivo antes del cierre, verificando en múltiples bases de datos de reputación (Spamhaus, CBL, UCEPROTECT, entre otras).

¿Cómo se distribuye el volumen de transferencias en el semestre completo hasta junio de 2023?

En el semestre acumulado se procesaron 4.282 transferencias en total, con un pico en marzo de 2023. RIPE concentró el 61,7% del flujo de transferencias y ARIN el 38,3% restante. Ni APNIC, ni LACNIC, ni AFRINIC registraron actividad de transferencia en ese período extendido.

¿Por qué hay tanta concentración de transacciones en bloques chicos si el valor se concentra en bloques grandes?

Es la estructura clásica de un mercado con alta asimetría. Los 86 deals por debajo de USD 50.000 representan compradores operativos — ISPs pequeños, empresas de hosting, startups — que necesitan un /24 para anunciar en BGP. Los deals grandes son operaciones institucionales de consolidación o reventa. Ambos segmentos coexisten pero con dinámicas y motivaciones completamente distintas.

¿Qué debería considerar una empresa latinoamericana que necesita IPv4 y duda entre comprar en LACNIC o en otro RIR?

Comprar dentro de LACNIC simplifica la operación si los recursos se van a anunciar desde la región, pero la oferta es limitada — solo 6 transacciones en el trimestre con un rango de USD 36 a USD 38. ARIN tiene mayor liquidez y permite transferencias inter-RIR hacia LACNIC bajo ciertas condiciones. La recomendación es evaluar ambos mercados en paralelo, priorizando tiempo de ejecución y limpieza del bloque sobre el ahorro marginal de un par de dólares por IP.

¿Cuál es el monto mínimo realista para entrar al mercado IPv4 como comprador en el 2T 2023?

Un bloque /24 — la unidad mínima anunciable en BGP — costó en promedio USD 9.859 este trimestre (256 IPs × USD 38,51). En la práctica, los precios para /24 individuales pueden superar ese promedio por la prima de bloques pequeños. Sumando costos de broker, due diligence y transferencia, un comprador debería presupuestar entre USD 11.000 y USD 14.000 como ticket mínimo de entrada.