15 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 2º trimestre de 2023, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

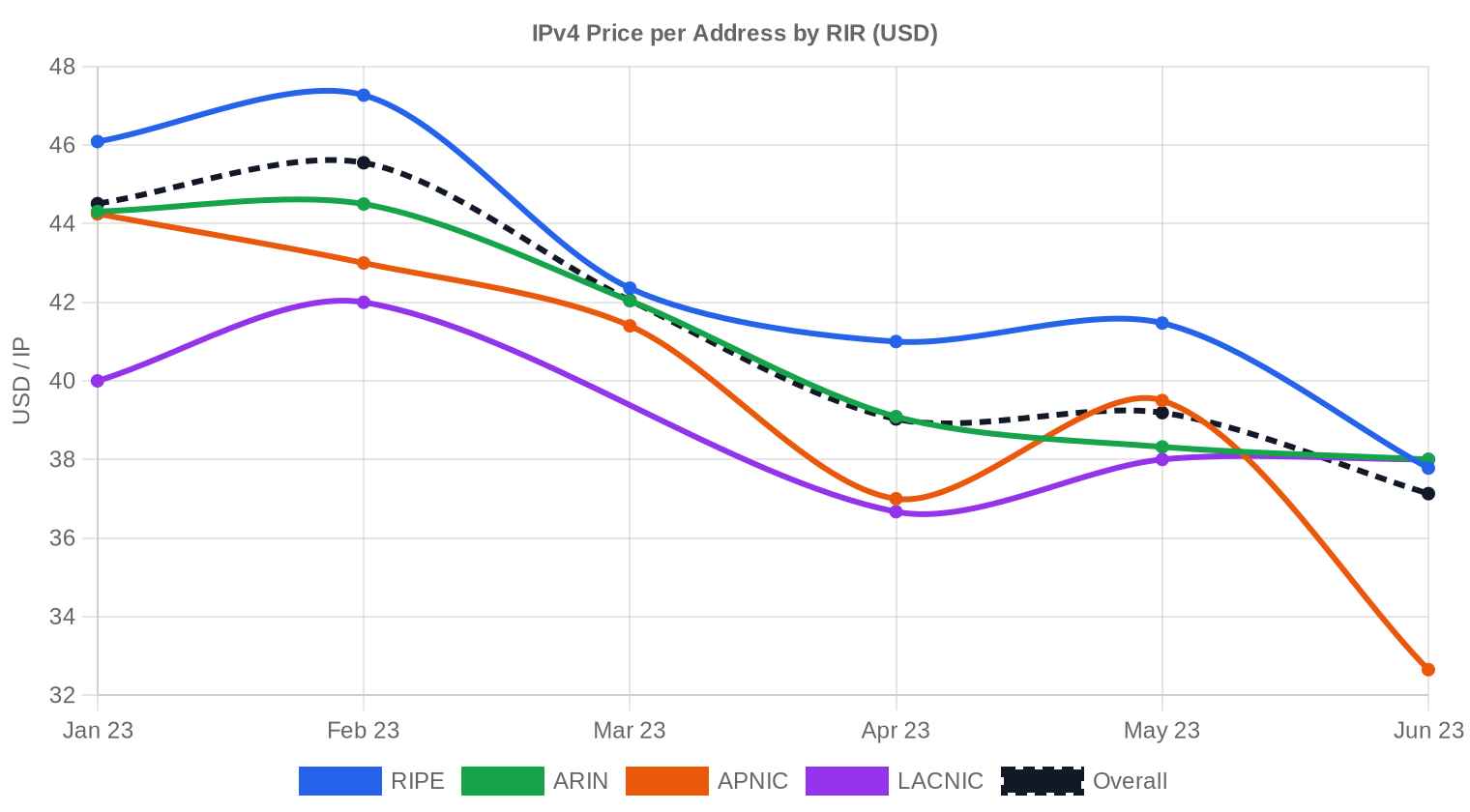

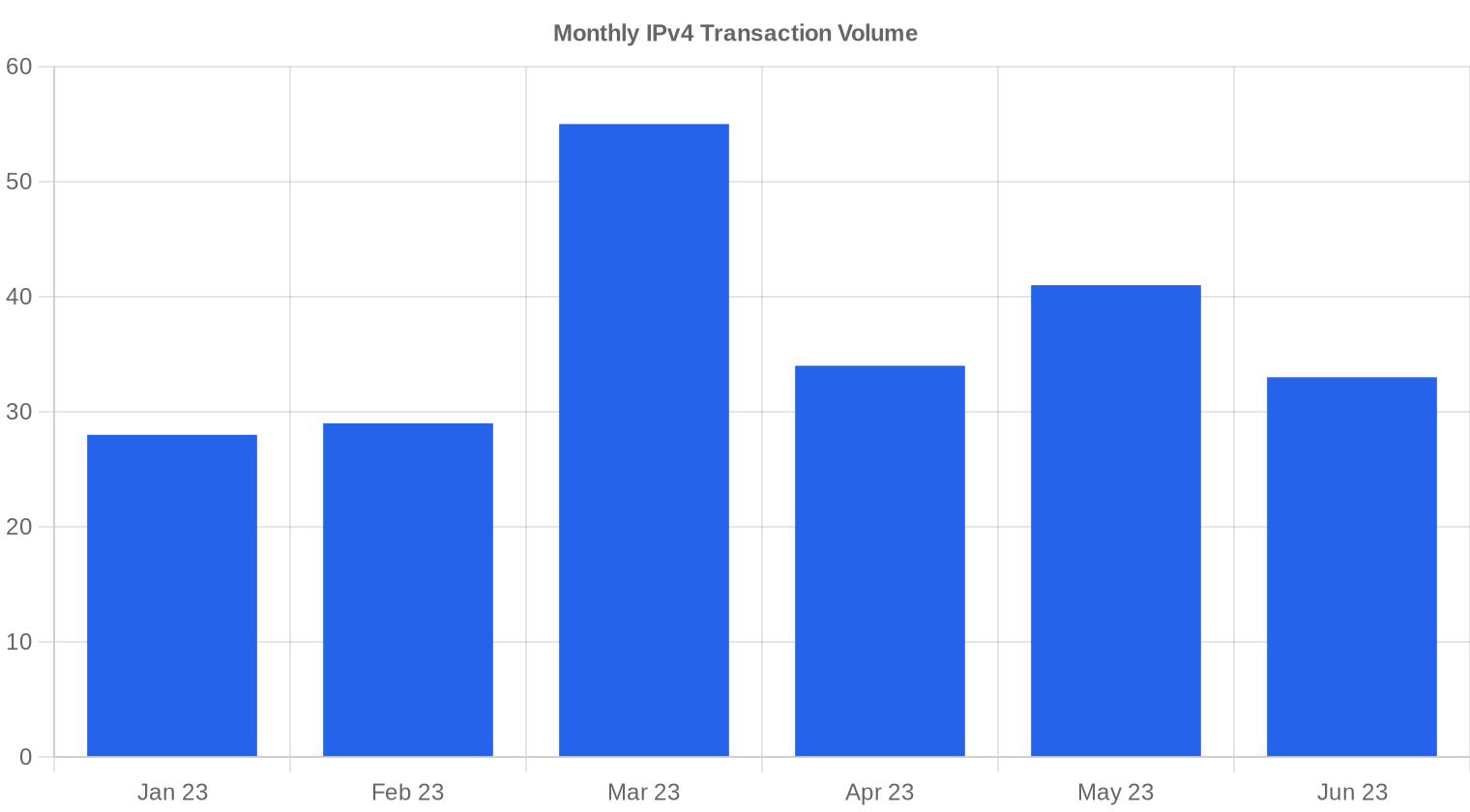

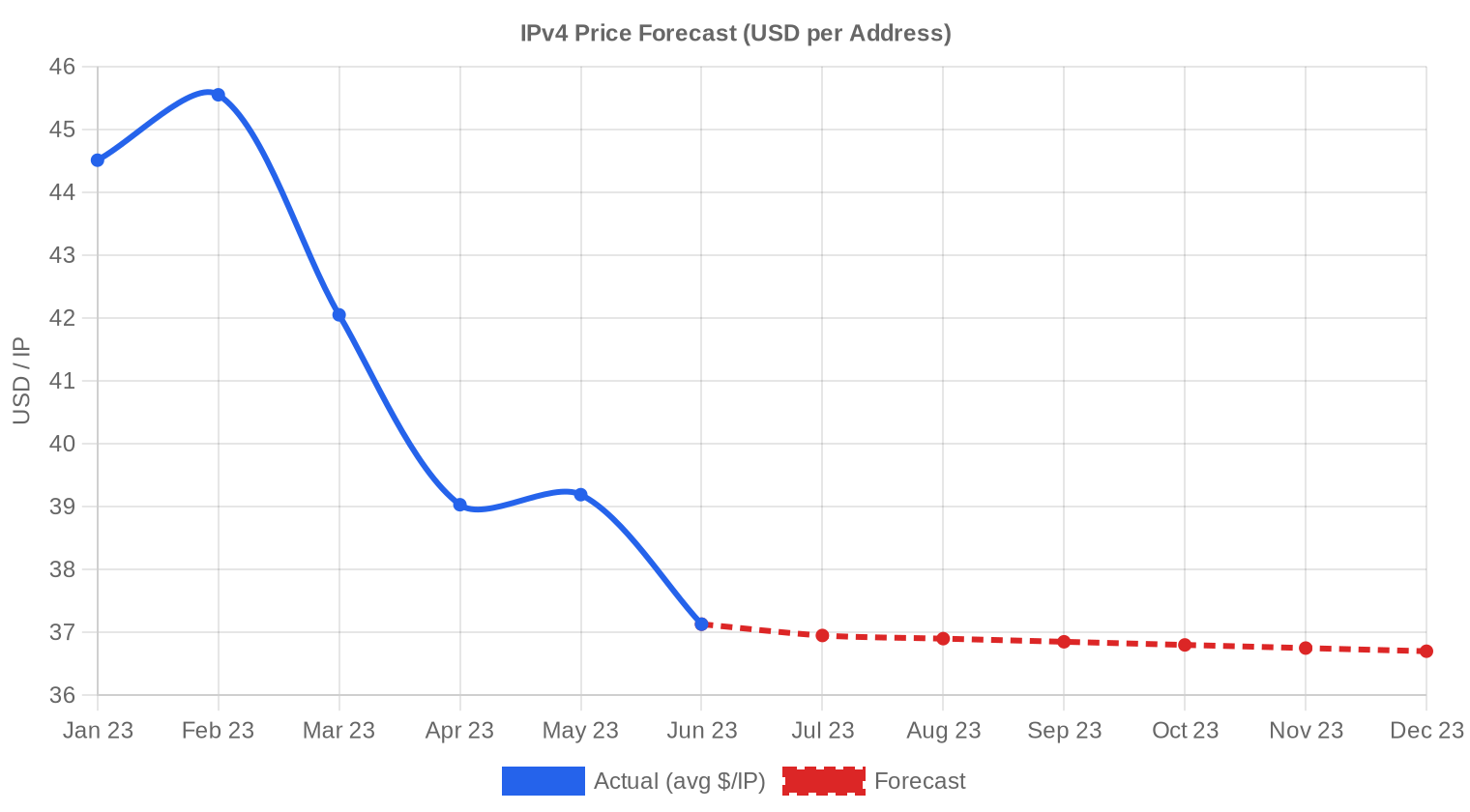

O mercado de IPv4 encerrou o 2º trimestre de 2023 com preço médio de US$38,51 por IP, uma retração de 11,6% frente aos US$43,56 registrados no 1º trimestre de 2023. Foram registradas 108 transações envolvendo 169.728 endereços, totalizando US$6,54 milhões em valor negociado. O volume de transações caiu 3,6% no período, mas o recuo mais expressivo veio do lado dos preços — uma correção que já vinha se desenhando desde o pico de meados de 2022. A tendência de queda se mantém, com regressão indicando desvalorização adicional de 0,14% no curto prazo.Visão Geral do Mercado

| Transações | 108 |

| Endereços IP Negociados | 169.728 |

| Valor de Mercado Estimado | $6.544.968 |

| Preço Médio / IP | $38,51 |

| Preço Mediano / IP | $38,00 |

| Transferências RIR | 2.385 |

Dinâmica de Preços

O intervalo de preços no trimestre ficou entre US$30 e US$52 por IP, um spread de 73% que reflete a heterogeneidade dos blocos negociados. O piso de US$30 apareceu tanto em transações ARIN quanto APNIC, geralmente em blocos maiores e com menor exigência de due diligence. O teto de US$52 ficou restrito a RIPE, onde blocos menores e com histórico limpo seguem sustentando prêmios. A mediana de US$38 ficou próxima da média, sinalizando uma distribuição relativamente simétrica — sem outliers extremos distorcendo o mercado neste trimestre. A queda de 11,6% frente ao Q1 é a correção mais acentuada em trimestres recentes e marca a consolidação de um novo patamar de preços abaixo dos US$40.

Preços por RIR

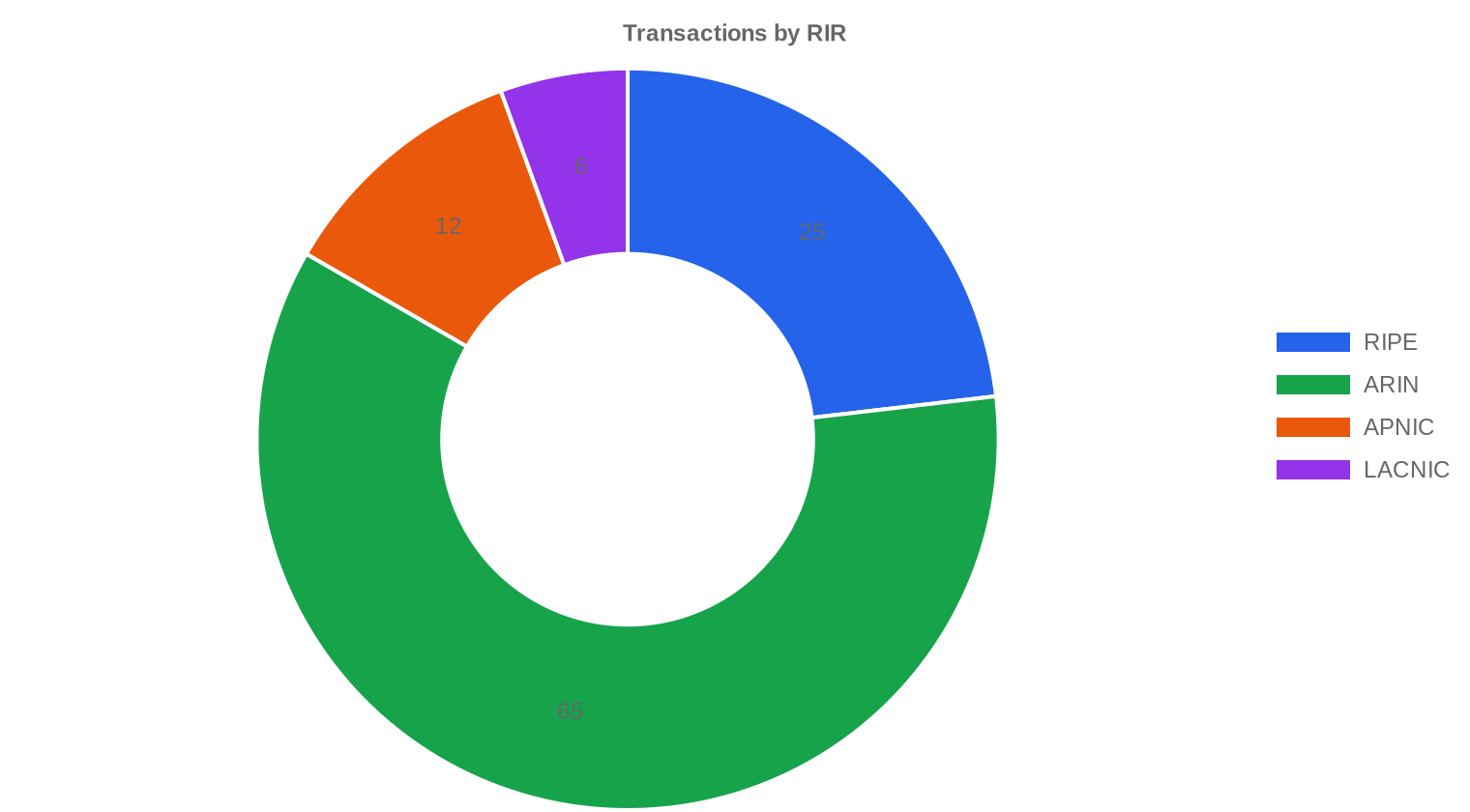

RIPE segue como o registro mais caro, com média de US$40,03/IP — um prêmio de 4% sobre a média geral do mercado. ARIN concentrou 60,2% do volume transacionado, confirmando sua posição como a principal praça de negociação. APNIC e LACNIC operaram abaixo da média, refletindo menor liquidez e bases de compradores mais sensíveis a preço.RIPE NCC: US$40,03/IP em 25 transações (28,2% do volume de IPs). Mediana de US$39, piso em US$34,18 e teto em US$52.

ARIN: US$38,49/IP em 65 transações (46,1% do volume de IPs). Mediana de US$38, piso em US$30 e teto em US$48,59.

APNIC: US$36,02/IP em 12 transações (3,9% do volume de IPs). Mediana de US$35,50, piso em US$30 e teto em US$48.

LACNIC: US$37,33/IP em 6 transações (21,7% do volume de IPs). Mediana de US$37,50, faixa estreita entre US$36 e US$38.

AFRINIC: Sem transações registradas no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 25 | $40,03 | $39,00 | 47.872 | 1.345 | $36,00 | $35,00 |

| ARIN | 65 | $38,49 | $38,00 | 78.336 | 1.040 | $37,00 | $37,00 |

| APNIC | 12 | $36,02 | $35,50 | 6.656 | 0 | $32,00 | $33,00 |

| LACNIC | 6 | $37,33 | $37,50 | 36.864 | 0 | $37,50 | $37,00 |

Volume de Transações

Oferta e Tamanhos de Bloco

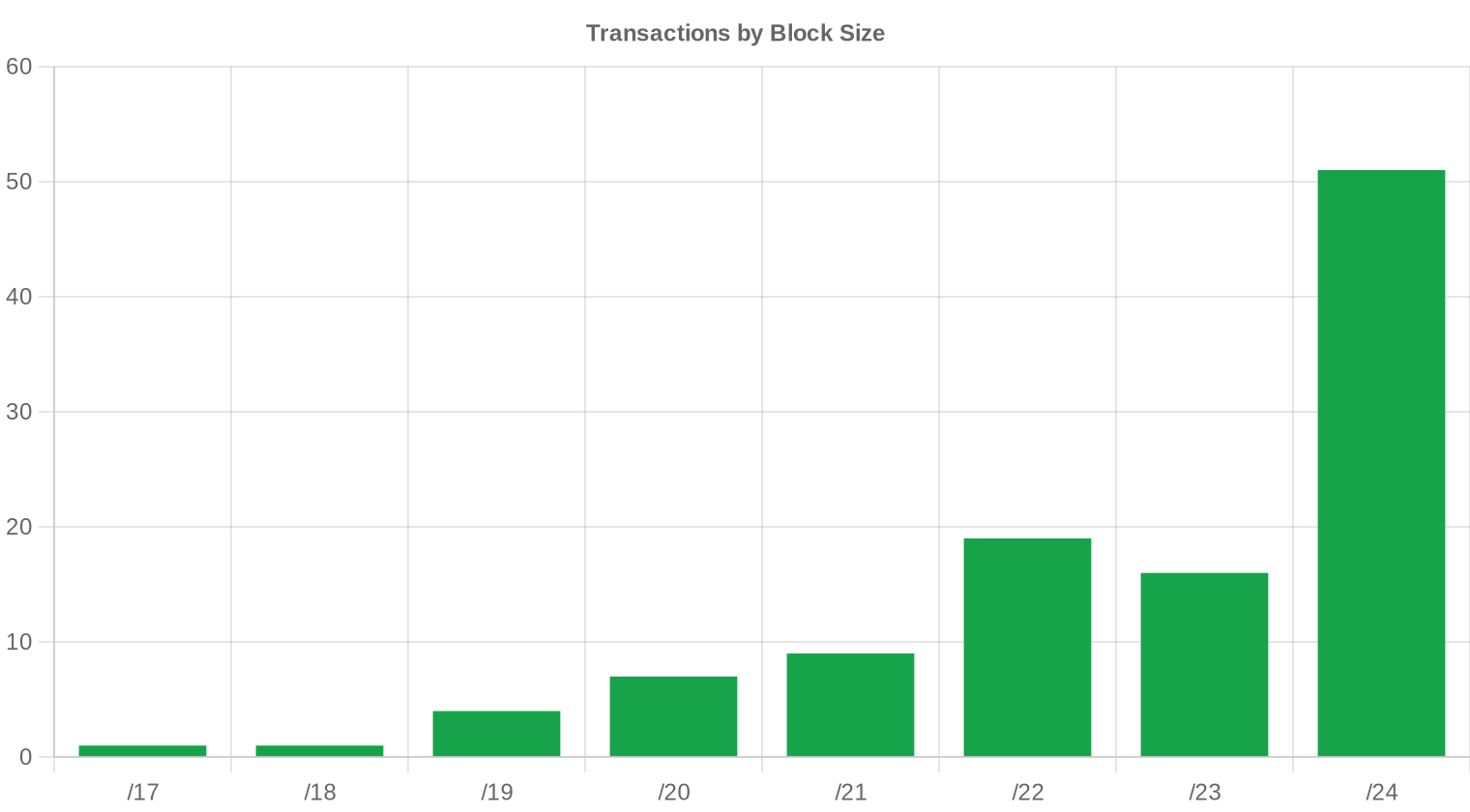

Blocos /24 dominaram o mercado com 51 das 108 transações — 47% do total. A preferência por blocos pequenos se mantém consistente: compradores menores, como provedores regionais e empresas de hosting, precisam de blocos mínimos roteáveis e aceitam pagar prêmio por IP para evitar exposição financeira em blocos maiores. A concentração de negócios no segmento inferior também reflete a escassez crescente de blocos médios (/20 a /18) disponíveis para transferência imediata.

Atividade Geográfica

Dados granulares por país não estão disponíveis para este trimestre. A distribuição por RIR, contudo, indica que América do Norte (ARIN) e Europa (RIPE) seguem respondendo pela quase totalidade das transações — 83,3% dos negócios fechados no período. A América Latina, via LACNIC, movimentou US$1,39 milhão em apenas 6 transações, com um tamanho médio de bloco significativamente maior que o restante do mercado.Atividade de Transferências

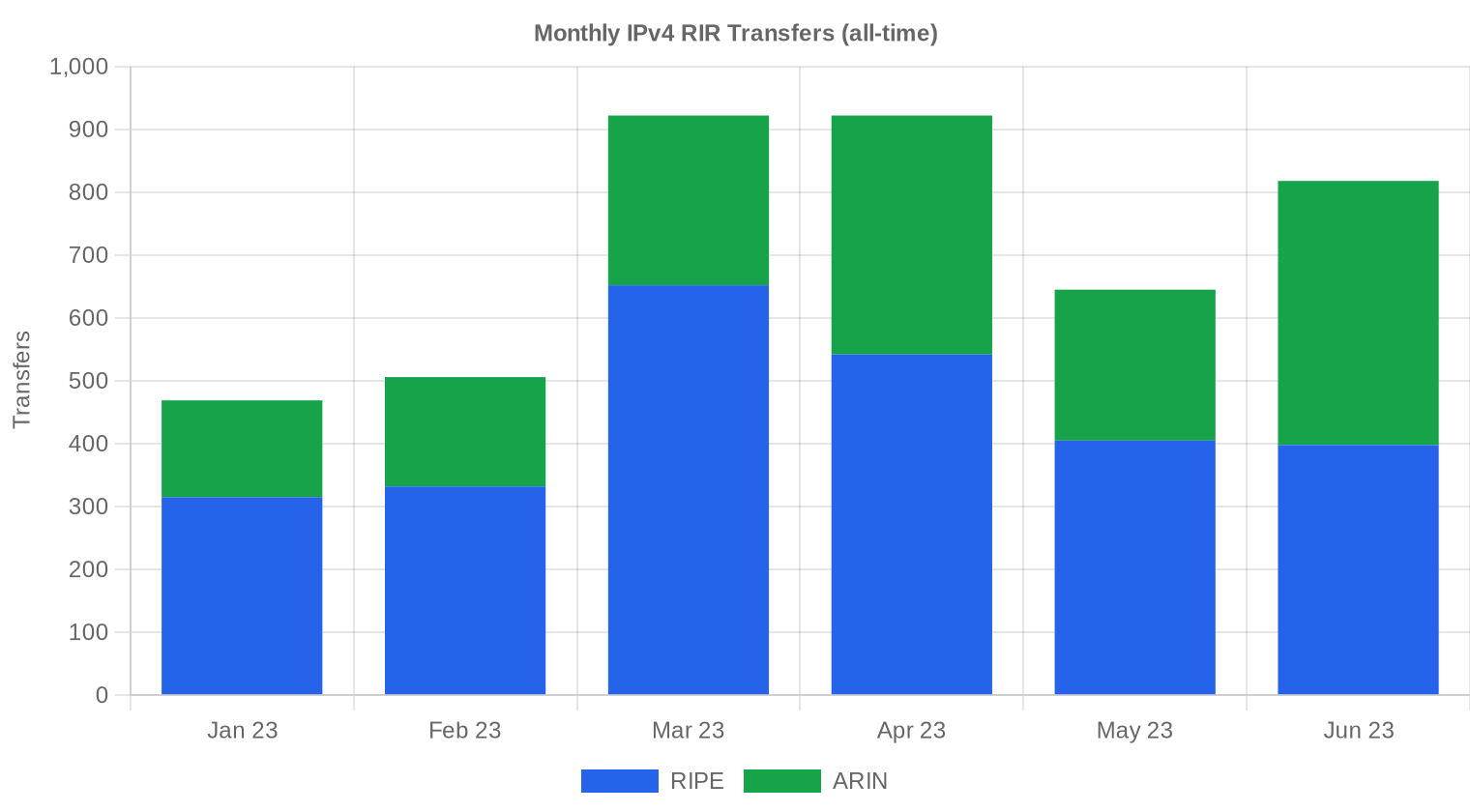

Foram registradas 2.385 transferências oficiais junto aos RIRs no 2º trimestre de 2023. RIPE liderou com 1.345 transferências (56,4%), seguido por ARIN com 1.040 (43,6%). APNIC, LACNIC e AFRINIC não registraram transferências formais no período — um dado que reflete tanto diferenças regulatórias quanto de infraestrutura de reporte entre os registros.Tendências de Transferências a Longo Prazo

Nos últimos seis meses monitorados, o acumulado de transferências atingiu 4.282 registros. O pico mensal ocorreu em março de 2023, provavelmente influenciado por fechamentos de trimestre fiscal e liberação de blocos retidos pela regra de 24 meses da RIPE. A participação por registro mostra RIPE com 61,7% do total semestral e ARIN com 38,3%, uma proporção que se mantém estável e confirma a Europa como a praça mais ativa em volume absoluto de transferências.| RIR | Transferências RIR |

|---|---|

| RIPE | 2.644 |

| ARIN | 1.638 |

| Transferências RIR | 4.282 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $36,70 até dezembro de 2023, com estimativa de $36,77 por IP para o próximo mês.

- RIPE: projetado em $36,00 por IP no próximo mês, com tendência a $35,00 até dezembro de 2023.

- ARIN: projetado em $37,00 por IP no próximo mês, com tendência a $37,00 até dezembro de 2023.

- APNIC: projetado em $32,00 por IP no próximo mês, com tendência a $33,00 até dezembro de 2023.

- LACNIC: projetado em $37,50 por IP no próximo mês, com tendência a $37,00 até dezembro de 2023.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | média |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | média |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | baixa |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | baixa |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | média |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | baixa |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | baixa |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baixa |

Opinião do Editor: Comprar ou Alugar?

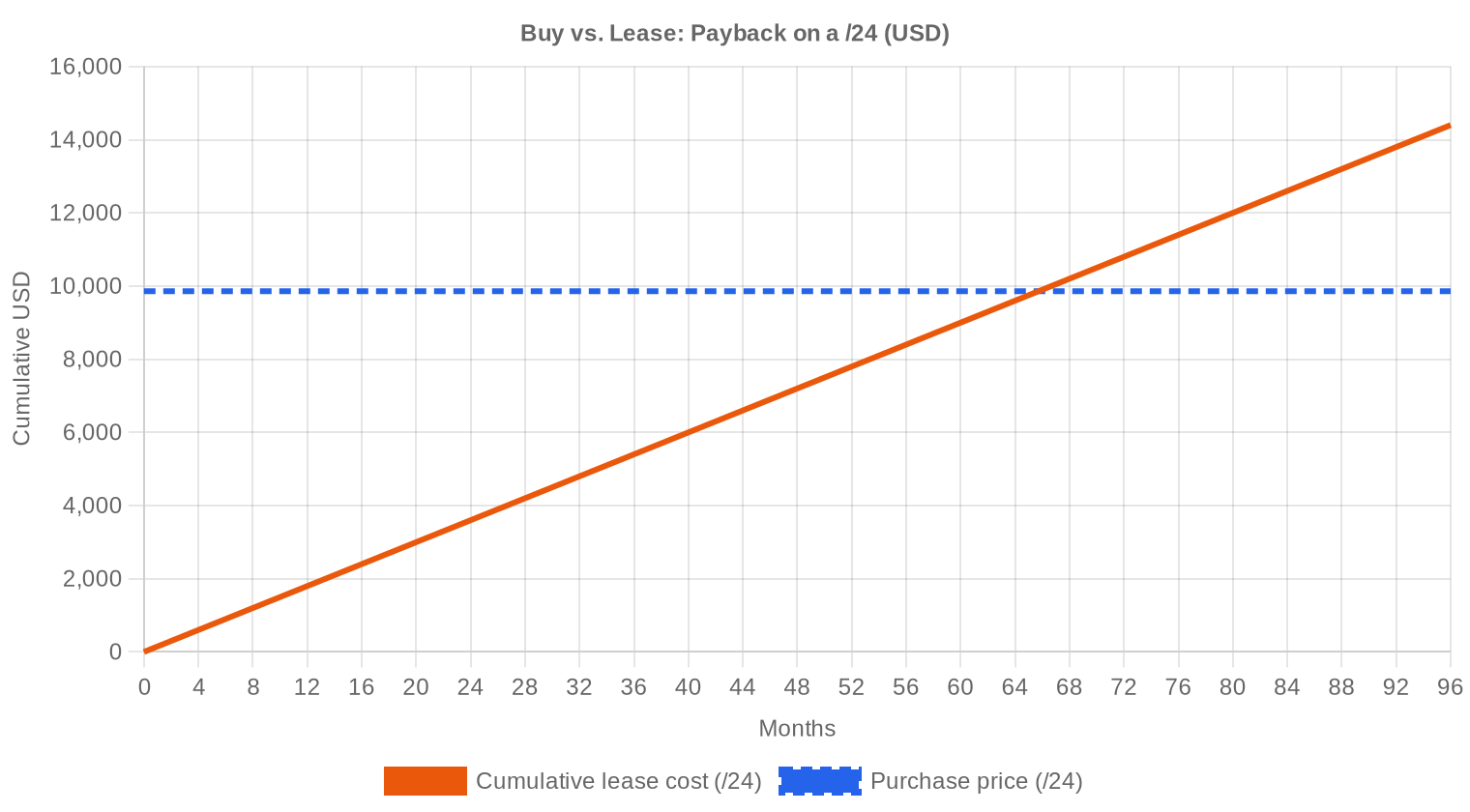

A relação compra versus leasing está claramente favorável à aquisição neste momento. Com preço médio de US$38,51/IP e custo de leasing a US$0,5859/IP por mês, o payback da compra ocorre em 65,7 meses — ou 5,5 anos. O yield anual implícito do leasing é de 18,3%, uma taxa que supera com folga qualquer aplicação de renda fixa nos mercados desenvolvidos. Para quem está do lado da demanda, a conta é simples: se o horizonte de uso do bloco excede cinco anos e meio, a compra é a decisão racional. Para holders que não pretendem utilizar seus blocos, o leasing a 18,3% ao ano transforma IPv4 em um ativo gerador de renda extraordinário — especialmente num ambiente onde os juros americanos estão na faixa de 5%. A queda de preços no trimestre torna a entrada para buy-and-lease ainda mais atrativa.| /24 Preço de compra | $9.859 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 65,7 mês (5,5 ano) |

| Rendimento bruto anual | 18,3% |

O Que Isto Significa para Você

Compradores: O mercado está em correção e os preços médios caíram 11,6% num único trimestre. Se a demanda é real e o horizonte de uso é superior a cinco anos, este é um ponto de entrada sólido — o modelo projeta estabilização na faixa de US$36-37 até dezembro. Não espere retorno aos US$50+ do pico.Vendedores: O poder de negociação mudou de lado. Blocos RIPE ainda sustentam prêmios (US$40,03 na média), mas blocos ARIN e APNIC estão comprimidos. Se a intenção é liquidar, precificar agressivamente para fechar rápido faz mais sentido do que segurar esperando recuperação no curto prazo.

Locatários: O custo de leasing a US$0,59/IP por mês (US$150/mês por /24) é competitivo para operações de curto prazo — menos de cinco anos de necessidade. Acima desse horizonte, a matemática favorece a compra.

Detentores de blocos ociosos: Leasing a 18,3% de yield anual é uma das melhores relações risco-retorno disponíveis em ativos digitais. A demanda por leasing se mantém forte mesmo com preços de compra em queda, o que cria uma janela interessante para monetização sem venda definitiva.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

O prêmio por IP em blocos /24 segue elevado. Com 51 transações neste tamanho, o preço por IP nos menores blocos roteáveis tende a ficar 15-25% acima da média do mercado, especialmente na região RIPE onde o teto atingiu US$52/IP. Blocos /16 e maiores operam com desconto expressivo — as transações LACNIC, com média de US$37,33/IP em blocos grandes (média de 6.144 IPs por transação), ilustram bem essa dinâmica. A relação inversa entre tamanho do bloco e preço por IP permanece uma das constantes mais previsíveis deste mercado.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

O mercado de IPv4 comercial nasceu em 2011, após o esgotamento do pool livre da IANA. Os preços partiram de US$5-7/IP nos primeiros anos e subiram consistentemente até atingir picos acima de US$50/IP em meados de 2022. A introdução da cobrança por IP público pela AWS em fevereiro de 2024 (evento futuro a este relatório) viria a criar um novo fator de demanda, mas neste momento o mercado opera em modo de correção após dois anos de alta acelerada. O patamar atual de US$38,51 representa um retorno a níveis do início de 2022, apagando cerca de 12-15 meses de valorização.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador segue dominado por provedores de internet de médio porte, empresas de hosting e operadores de nuvem que precisam de espaço numérico para expansão orgânica. Do lado vendedor, blocos provenientes de alocações legadas — universidades, corporações industriais, órgãos governamentais — continuam sendo a principal fonte de oferta. A fragmentação dos blocos disponíveis (47% das transações em /24) sugere que os grandes blocos contíguos estão cada vez mais raros no mercado secundário.IPv4 vs. Outras Classes de Ativos

Com yield de leasing a 18,3% ao ano, blocos IPv4 superam categorias tradicionais de investimento por margem significativa. REITs comerciais nos EUA operam na faixa de 4-6% de dividend yield; Treasuries de 10 anos estão próximas de 4%; o S&P 500 entrega historicamente 10% ao ano com volatilidade substancial. IPv4 é um ativo com base de demanda inelástica, sem correlação com mercados financeiros tradicionais e sem risco de obsolescência no horizonte de 10 anos — uma combinação rara no universo de investimentos alternativos.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 18,3% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção de IPv6 avança em redes móveis e grandes operadoras, mas a realidade operacional é de coexistência prolongada. Sistemas legados, dispositivos IoT industriais, VPNs corporativas e infraestrutura de segurança continuam dependentes de IPv4. Enquanto o custo de dual-stack superar o custo de adquirir blocos IPv4, a migração completa não acontece — e esse cálculo segue favorável ao IPv4 para a grande maioria das organizações.Demanda de Infraestrutura de IA e Cloud

A corrida por infraestrutura de IA começou a gerar pressão de demanda adicional sobre endereços IPv4 em 2023. Clusters de treinamento e fazendas de inferência exigem conectividade pública para APIs, endpoints de modelo e integração com serviços em nuvem. Embora grande parte do tráfego interno de GPU farms use redes privadas, a camada de interface com o mundo externo segue dependente de IPv4 público — e cada novo data center de IA precisa de blocos alocados.O Que Determina o Valor de um Bloco IPv4

Três fatores determinam o prêmio ou desconto de um bloco: histórico de reputação (blacklists, spam reports), região do RIR e transferibilidade regulatória. Blocos RIPE com mais de 24 meses de holding e sem registros em listas negras comandam os maiores prêmios — o teto de US$52/IP neste trimestre veio exatamente desse perfil. Blocos APNIC, embora funcionalmente idênticos, sofrem desconto de 10-12% por menor familiaridade do mercado comprador norte-americano e europeu com o processo de transferência.Vender ou Alugar: Quadro de Decisão

Com preços em queda e yield de leasing a 18,3%, o momento favorece a estratégia de leasing para holders que não têm urgência de liquidez. Vender agora significa aceitar US$38,51/IP — o menor nível em trimestres recentes — enquanto o leasing gera US$7,03/IP por ano sem abrir mão do ativo. A venda só faz sentido para quem precisa de capital imediato ou acredita que o preço continuará caindo abaixo de US$30, cenário que o modelo atual não sustenta.| /24 Preço de compra | $9.859 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 65,7 mês (5,5 ano) |

| Rendimento bruto anual | 18,3% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de 24 meses da RIPE NCC — que impede a transferência de blocos recém-adquiridos antes desse prazo — funciona como um mecanismo de restrição artificial de oferta. O efeito prático é duplo: sustenta preços mais altos na região RIPE (US$40,03 vs. US$38,49 na ARIN) e cria ciclos de liberação de blocos que coincidem com fechamentos de trimestre, como o pico de transferências observado em março de 2023. Para compradores, isso significa que a oferta RIPE disponível em qualquer momento é estruturalmente menor do que o estoque real de blocos transferíveis.Distribuição por Tamanho de Transação

O tamanho médio das transações caiu drasticamente: de US$266.475 no Q1 para US$60.602 neste trimestre — uma retração de 77%. Das 108 transações, 86 ficaram abaixo de US$50 mil e somaram US$1,57 milhão. O segmento de US$50-250 mil respondeu por 16 negócios e US$1,81 milhão. Apenas uma transação superou US$1 milhão (US$1,26 milhão), contra um mercado que no trimestre anterior concentrava negócios maiores. A pulverização das transações é consistente com a dominância de blocos /24 e sugere que compradores institucionais de grande porte estão aguardando preços mais baixos.Principais Países

Dados por país não estão disponíveis para este trimestre. A proxy por RIR indica que os EUA e Canadá (ARIN, 65 transações) e Europa Ocidental (RIPE, 25 transações) seguem como os mercados primários. A América Latina, via LACNIC, registrou apenas 6 transações mas com valor total expressivo de US$1,39 milhão — sinalizando demanda concentrada em poucos compradores de grande porte na região.Impacto do Programa BEAD

O programa BEAD (Broadband Equity, Access, and Deployment) — US$42,45 bilhões em investimentos federais para expansão de banda larga nos EUA — está nas fases iniciais de distribuição de recursos estaduais em meados de 2023. À medida que provedores regionais e rurais começarem a construir redes, a demanda por blocos /20 a /18 deve se intensificar. O timing é relevante: a maior parte dos desembolsos BEAD está prevista para 2024-2025, período que pode coincidir com o fundo do ciclo de preços e criar pressão de alta justamente quando a oferta de blocos médios já está escassa.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google controlam dezenas de milhões de endereços IPv4, muitos adquiridos em grandes lotes privados que não aparecem nas estatísticas de mercado aberto. A decisão da AWS de cobrar US$0,005/hora por IP público a partir de 2024 (anunciada em julho de 2023) sinaliza que até os maiores detentores tratam IPv4 como ativo com custo de oportunidade real. Quando hyperscalers começam a precificar IPv4 externamente, o efeito cascata atinge todo o mercado — empresas que dependiam de IPs gratuitos na AWS passam a considerar aquisição própria como alternativa.Condições Macroeconômicas e Impacto no Mercado

O aperto monetário do Fed — com juros na faixa de 5,00-5,25% no 2º trimestre de 2023 — impacta o mercado de IPv4 de duas formas opostas. Por um lado, o custo de capital mais alto reduz o apetite por aquisições grandes e pressiona preços para baixo, como observado neste trimestre. Por outro, a contração de orçamentos de TI torna o leasing mais atrativo do que a compra, sustentando a demanda por locação e, consequentemente, o yield para holders.Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fonte: dados de mercado da IPv4Center.com e estatísticas de transferências dos RIR.

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no 2º trimestre de 2023?

O preço médio por endereço IPv4 ficou em US$ 38,51, com mediana de US$ 38,00. A faixa de negociação oscilou entre US$ 30,00 e US$ 52,00, refletindo dispersão significativa dependendo do RIR de origem e do tamanho do bloco.

O mercado de IPv4 está em tendência de alta ou de queda neste trimestre?

O mercado registrou tendência de queda no 2T23, com variação de -0,14% no preço médio. Nosso modelo projeta continuidade dessa correção, com preço médio estimado em US$ 36,77 no próximo mês e US$ 36,70 ao final de 2023.

Quantas transações foram registradas no 2T23 e qual o volume total negociado?

Foram registradas 108 transações envolvendo 169.728 endereços IPv4, totalizando US$ 6,54 milhões em valor transacionado. O ticket médio por operação ficou em torno de US$ 60,6 mil.

Por que os blocos RIPE são mais caros que os de outros RIRs?

Blocos sob jurisdição do RIPE NCC apresentaram o maior preço médio do trimestre, a US$ 40,03 por IP — prêmio de aproximadamente 4% sobre a média ARIN (US$ 38,49) e 11% sobre APNIC (US$ 36,02). Esse ágio reflete a demanda estrutural europeia, a liquidez do mercado secundário RIPE e a maior maturidade dos processos de transferência na região.

Qual RIR concentrou o maior volume de transações no trimestre?

A ARIN dominou com 65 transações (60,2% do total), movimentando 78.336 IPs e US$ 3,01 milhões. O RIPE ficou em segundo lugar com 25 transações, seguido por APNIC (12) e LACNIC (6).

Como se comportaram os preços na região LACNIC no 2T23?

A LACNIC registrou apenas 6 transações no trimestre, porém com volume expressivo de 36.864 IPs e valor total de US$ 1,40 milhão. O preço médio foi de US$ 37,33 por IP, com faixa estreita entre US$ 36,00 e US$ 38,00 — indicando mercado concentrado em poucos compradores institucionais com poder de barganha.

Houve alguma negociação na região AFRINIC neste trimestre?

Não. A AFRINIC não registrou nenhuma transação no 2T23, mantendo o padrão de inatividade nessa jurisdição. As incertezas regulatórias e de governança que cercam o registro africano continuam inibindo a formação de um mercado secundário funcional.

Qual o tamanho de bloco mais negociado no trimestre?

O prefixo /24 (256 IPs) foi o mais transacionado, com 51 operações — representando quase metade de todas as negociações. Isso confirma a predominância de compradores de menor porte ou empresas adquirindo blocos mínimos para manter presença BGP independente.

Comprar ou alugar IPv4: o que faz mais sentido aos preços do 2T23?

Ao preço médio de US$ 38,51 por IP e custo de leasing de US$ 0,5859/mês, a aquisição se paga em aproximadamente 65,7 meses (5,5 anos). Com yield implícito de 18,3% ao ano para o locador, a compra é a opção mais vantajosa para quem tem horizonte superior a 5-6 anos. Para necessidades temporárias ou capital restrito, o leasing permanece viável.

Qual o custo mensal de leasing de um bloco /24 atualmente?

O custo médio de locação de um bloco /24 (256 IPs) ficou em US$ 150,00 mensais no 2T23, equivalente a US$ 0,5859 por IP/mês. A amostra contemplou 44 contratos, com dados concentrados na região RIPE.

Quais são os riscos de comprar blocos IPv4 com a tendência de queda atual?

O principal risco é a desvalorização do ativo no curto prazo. Com projeção de US$ 36,70 para o final de 2023 (queda de ~4,7% frente à média do 2T23), compradores que necessitem revender em horizonte inferior a 2-3 anos podem realizar prejuízo. Além disso, a aceleração da adoção de IPv6 representa risco estrutural de longo prazo para qualquer posição comprada.

Quais erros devem ser evitados ao negociar blocos IPv4 neste momento?

Três erros recorrentes: (1) pagar prêmios acima de US$ 45/IP sem justificativa regulatória ou operacional, dado que a média do mercado está em US$ 38,51; (2) ignorar a due diligence sobre o histórico de reputação do bloco (listas negras, spam); e (3) subestimar o tempo de aprovação das transferências nos RIRs, que pode se estender por semanas e impactar cronogramas de implantação.

Existe risco em concentrar aquisições em um único RIR?

Sim. A concentração em um único registro expõe o comprador a riscos regulatórios específicos — como mudanças nas políticas de transferência do RIPE ou ARIN — e pode limitar a flexibilidade geográfica de roteamento. No 2T23, a diferença de preço entre o RIR mais caro (RIPE, US$ 40,03) e o mais barato (APNIC, US$ 36,02) chegou a 11%, o que evidencia que diversificar pode gerar economia.

O avanço do IPv6 está afetando os preços de IPv4 no 2T23?

O impacto ainda é gradual. A leve tendência de queda (-0,14%) pode refletir, em parte, a expansão incremental do IPv6 em operadoras e provedores de nuvem. Contudo, a demanda por IPv4 permanece estruturalmente sólida — 108 transações e US$ 6,5 milhões no trimestre indicam que o mercado continua ativo e funcional.

Como se distribuíram as transações por faixa de valor?

O mercado foi dominado por operações de menor porte: 86 transações abaixo de US$ 50 mil (79,6% do total em número), somando US$ 1,57 milhão. Já as 6 operações acima de US$ 250 mil representaram apenas 5,5% do número, mas concentraram US$ 3,15 milhões — 48% do valor total negociado.

Houve alguma transação acima de US$ 1 milhão no trimestre?

Sim, foi registrada 1 transação superior a US$ 1 milhão, com valor de aproximadamente US$ 1,26 milhão. Esse tipo de operação institucional de grande porte é raro e geralmente envolve blocos /16 ou maiores, negociados por operadoras ou fundos especializados.

Qual a projeção de preço para o encerramento de 2023?

Nosso modelo, classificado como confiável, projeta preço médio de US$ 36,70 por IP ao final de dezembro de 2023 — recuo de aproximadamente 4,7% frente à média do 2T23. Para o próximo mês, a estimativa é de US$ 36,77. Trata-se de uma correção moderada, sem sinais de colapso.

O que explica o spread de US$ 22 entre o preço mínimo e máximo do trimestre?

A amplitude entre US$ 30,00 e US$ 52,00 por IP reflete fatores como tamanho do bloco, RIR de origem, urgência da transação e qualidade do espaço de endereçamento. Blocos menores e mais limpos em termos de reputação tendem a negociar com prêmio, enquanto lotes grandes em regiões de menor demanda pressionam o piso.

Quanto tempo leva um processo de transferência de IPv4 entre partes?

O prazo varia por RIR. No RIPE, que liderou as transferências no semestre com 1.345 registros (61,7% do total), o processo costuma levar de 2 a 4 semanas. Na ARIN, com 1.040 transferências (38,3%), o prazo pode se estender um pouco mais devido à verificação de necessidade justificada. No total, foram 2.385 transferências registradas no semestre.

Qual é a liquidez real do mercado IPv4 hoje?

Com 108 transações e quase 170 mil IPs negociados apenas no 2T23, o mercado demonstra liquidez razoável, embora concentrada. O ticket médio de US$ 60,6 mil e a predominância de blocos /24 sugerem um mercado acessível para empresas de médio porte. A concentração de 60% das transações na ARIN e 23% no RIPE indica que a liquidez é geograficamente assimétrica.

Blocos APNIC são uma alternativa viável para quem busca menor custo?

Os blocos APNIC foram negociados a US$ 36,02 por IP em média no 2T23 — desconto de 10% sobre RIPE e 6,5% sobre ARIN. Porém, o volume foi restrito a apenas 12 transações e 6.656 IPs, o que sugere menor liquidez e possíveis dificuldades na originação de blocos. São uma alternativa viável para compradores com flexibilidade geográfica e paciência para concluir o processo.

Vale a pena postergar compras de IPv4 esperando preços menores?

A projeção indica preços ligeiramente menores até o final de 2023 (US$ 36,70 vs. US$ 38,51 atuais), o que sugere que aguardar pode economizar cerca de US$ 1,81 por IP. No entanto, o risco de escassez pontual de blocos específicos e eventuais mudanças regulatórias pode anular essa economia. A decisão depende da urgência operacional e do volume pretendido.

O que significa o yield de 18,3% ao ano no mercado de leasing?

Esse rendimento representa o retorno anualizado que um detentor de IPv4 obtém ao alugar seus blocos em vez de vendê-los, considerando o custo de aquisição de US$ 38,51 e a receita de leasing de US$ 0,5859/mês por IP. É uma taxa atrativa, comparável a ativos de renda variável, e ajuda a explicar por que muitos detentores preferem reter e alugar em vez de alienar seus blocos.

Quais são os riscos de adquirir blocos sem verificar o histórico de reputação?

Blocos previamente utilizados para envio de spam, hospedagem de malware ou outras atividades ilícitas podem estar em centenas de listas negras (blacklists), comprometendo gravemente sua utilidade para e-mail, hospedagem e serviços web. A limpeza de reputação pode levar meses e não é garantida. No 2T23, a diferença de preço entre blocos limpos e blocos com histórico problemático pode explicar parte do spread observado de US$ 22.

Como a concentração de 79,6% das transações abaixo de US$ 50 mil impacta a dinâmica de preços?

A predominância de transações de menor porte indica que o mercado é movido majoritariamente por empresas de pequeno e médio porte adquirindo blocos /24 ou /23 para necessidades pontuais. Esse perfil de compradores tende a ser mais sensível a preço, o que contribui para a pressão baixista observada. As grandes operações acima de US$ 250 mil, embora poucas (6 no trimestre), concentraram 48% do valor total e têm maior poder de formação de preço.