17 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 2ᵉ trimestre 2024, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

Le deuxième trimestre 2024 a vu 196 transactions portant sur 393 984 adresses IPv4 pour un montant total de 13,28 M$. Le prix moyen s'est établi à 33,18 $/IP, en recul de 0,30 $ par rapport au T1 2024 et de 13,8 % par rapport au T2 2023. Le volume transactionnel a bondi de 33,3 % sur le trimestre précédent — une accélération marquée qui s'explique en partie par la volonté des acheteurs de sécuriser des blocs avant un éventuel resserrement de l'offre au second semestre. La médiane à 32,50 $/IP confirme une distribution relativement symétrique autour de la moyenne, signe d'un marché ordonné malgré la pression baissière sur les prix.Aperçu du Marché

| Transactions | 196 |

| Adresses IP Échangées | 393 984 |

| Valeur de Marché Estimée | $13 283 978 |

| Prix Moyen / IP | $33,18 |

| Prix Médian / IP | $32,50 |

| Transferts RIR | 2 243 |

Comparaison d'une Année sur l'Autre

| Indicateur | Cette période | Un an plus tôt (Q2 2023) | Variation |

|---|---|---|---|

| Transactions | 196 | 108 | +81,5% |

| Adresses IP Échangées | 393 984 | 169 728 | +132,1% |

| Valeur de Marché Estimée | $13 283 978 | $6 544 968 | +103,0% |

| Prix Moyen / IP | $33,18 | $38,51 | -13,8% |

| Transferts RIR | 2 243 | 2 385 | -6,0% |

Dynamique des Prix

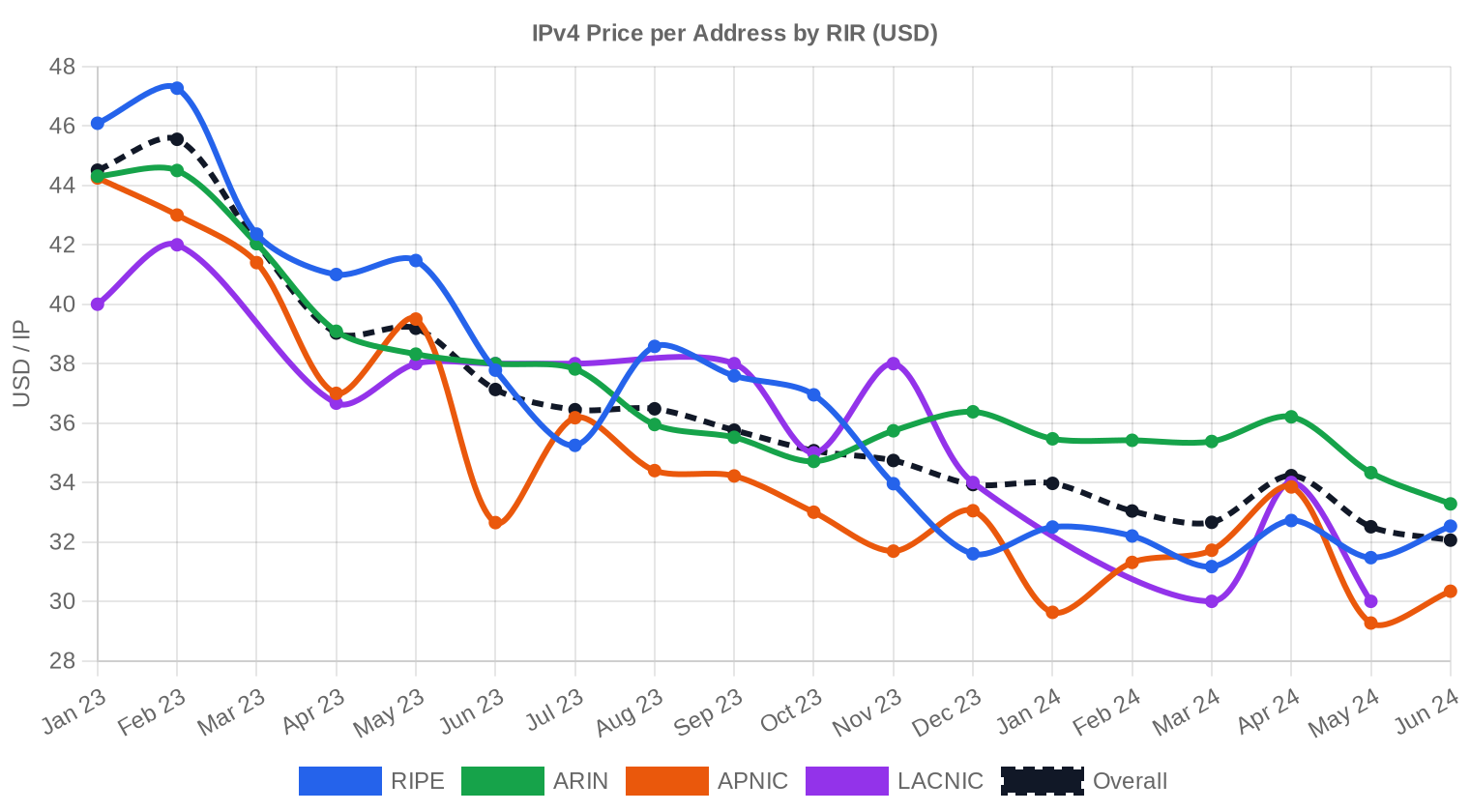

L'éventail de prix s'est étendu entre 26 $ et 50 $/IP ce trimestre, un écart de 24 $ qui reflète la forte hétérogénéité des blocs échangés. Le plancher à 26 $ — observé du côté ARIN — correspond vraisemblablement à des blocs volumineux ou à des allocations anciennes nécessitant un nettoyage de réputation. Le plafond à 50 $, lui aussi chez ARIN, traduit la prime persistante sur les petits blocs /24 en zone nord-américaine. La baisse trimestrielle de 0,29 % reste modeste en isolation, mais cumulée à la chute annuelle de 13,8 %, elle dessine une trajectoire déflationniste claire. Le marché semble trouver un palier autour de 32-34 $, avec une résistance à la baisse qui pourrait s'affirmer au T3.

Prix par RIR

ARIN conserve le prix le plus élevé du marché à 34,82 $/IP en moyenne — une prime de 7,6 % sur RIPE et de 8,7 % sur APNIC. Cette prime se justifie par la liquidité du marché nord-américain et la demande structurelle des opérateurs cloud basés aux États-Unis. APNIC affiche le coût d'entrée le plus bas à 32,02 $/IP, mais avec un maximum à 48 $ qui montre que certains blocs asiatiques se négocient à des niveaux proches d'ARIN. RIPE se positionne entre les deux à 32,35 $/IP, dans une fourchette étroite de 29 $ à 36,50 $ — le marché européen reste le plus homogène en termes de pricing.ARIN : 34,82 $/IP sur 74 transactions (37,8 % du volume). Médiane à 34 $, fourchette 26–50 $.

RIPE : 32,35 $/IP sur 62 transactions (31,6 % du volume). Médiane à 32,50 $, fourchette 29–36,50 $.

APNIC : 32,02 $/IP sur 58 transactions (29,6 % du volume). Médiane à 31 $, fourchette 27–48 $.

LACNIC : 32 $/IP sur 2 transactions (1 % du volume). Fourchette 30–34 $.

AFRINIC : aucune transaction enregistrée ce trimestre.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 62 | $32,35 | $32,50 | 122 624 | 1 541 | $32,50 | $32,00 |

| ARIN | 74 | $34,82 | $34,00 | 125 440 | 702 | $33,00 | $32,00 |

| APNIC | 58 | $32,02 | $31,00 | 136 704 | 0 | $29,00 | $28,50 |

| LACNIC | 2 | $32,00 | $32,00 | 9 216 | 0 | $30,00 | $29,00 |

Volume de Transactions

Offre et Tailles de Bloc

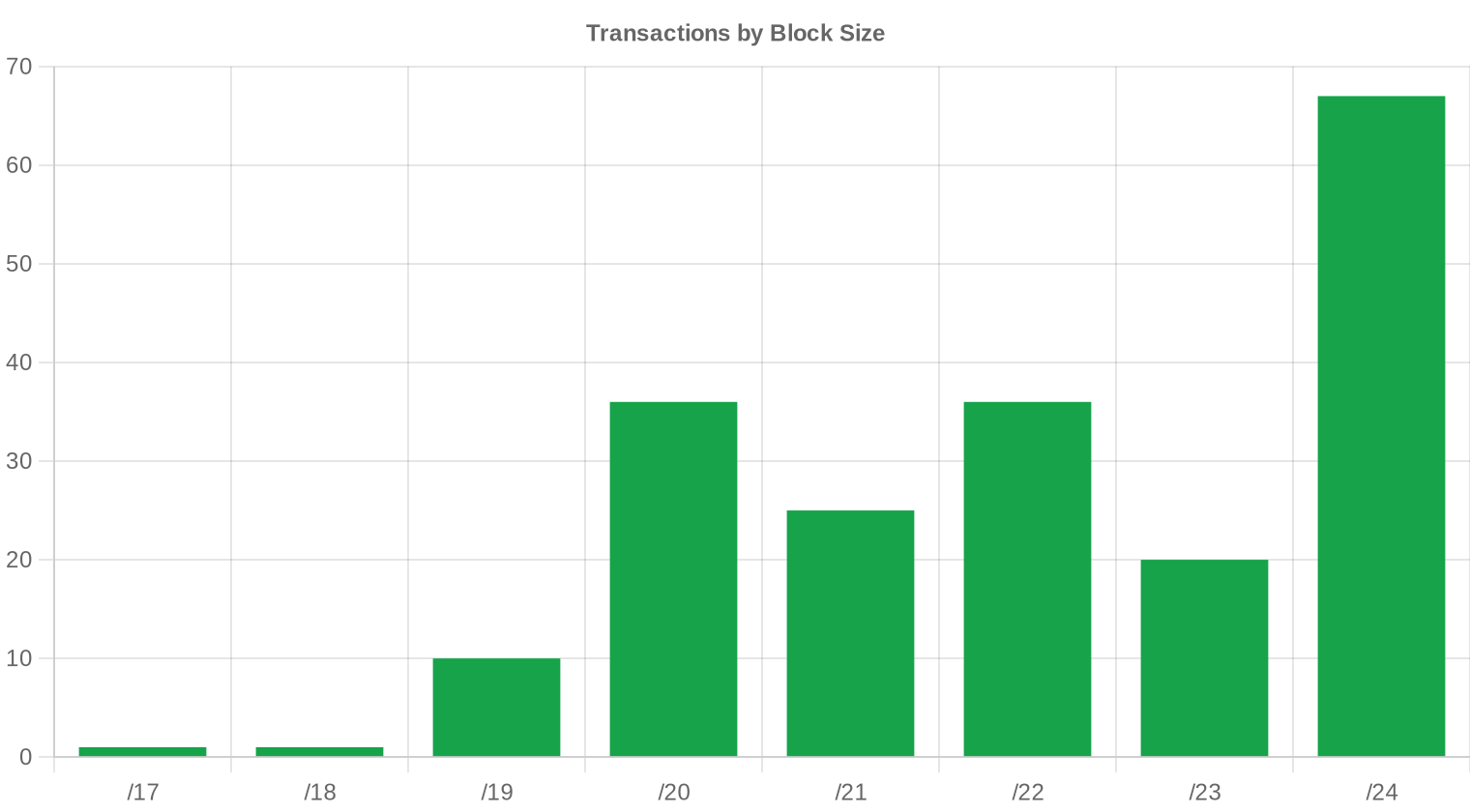

Les blocs /24 dominent le marché avec 67 transactions, soit 34 % du total. Cette préférence des acheteurs pour la plus petite unité routable BGP persiste trimestre après trimestre : les PME, hébergeurs et fournisseurs SaaS préfèrent acquérir un /24 plutôt que de sous-louer un espace plus large. La prime par IP sur un /24 reste sensiblement supérieure à celle d'un /20 ou /18, ce qui crée une incitation pour les détenteurs de gros blocs à fragmenter et revendre — un phénomène qui alimente l'offre sur le segment le plus actif du marché.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce trimestre. La répartition par RIR donne toutefois une image indirecte : ARIN et RIPE représentent ensemble 69,4 % des transactions, confirmant que l'Amérique du Nord et l'Europe restent les deux pôles dominants du marché secondaire IPv4. La part d'APNIC à 29,6 % reste élevée, tirée par la demande persistante des opérateurs télécom et cloud en Asie du Sud-Est et en Inde.Activité de Transferts

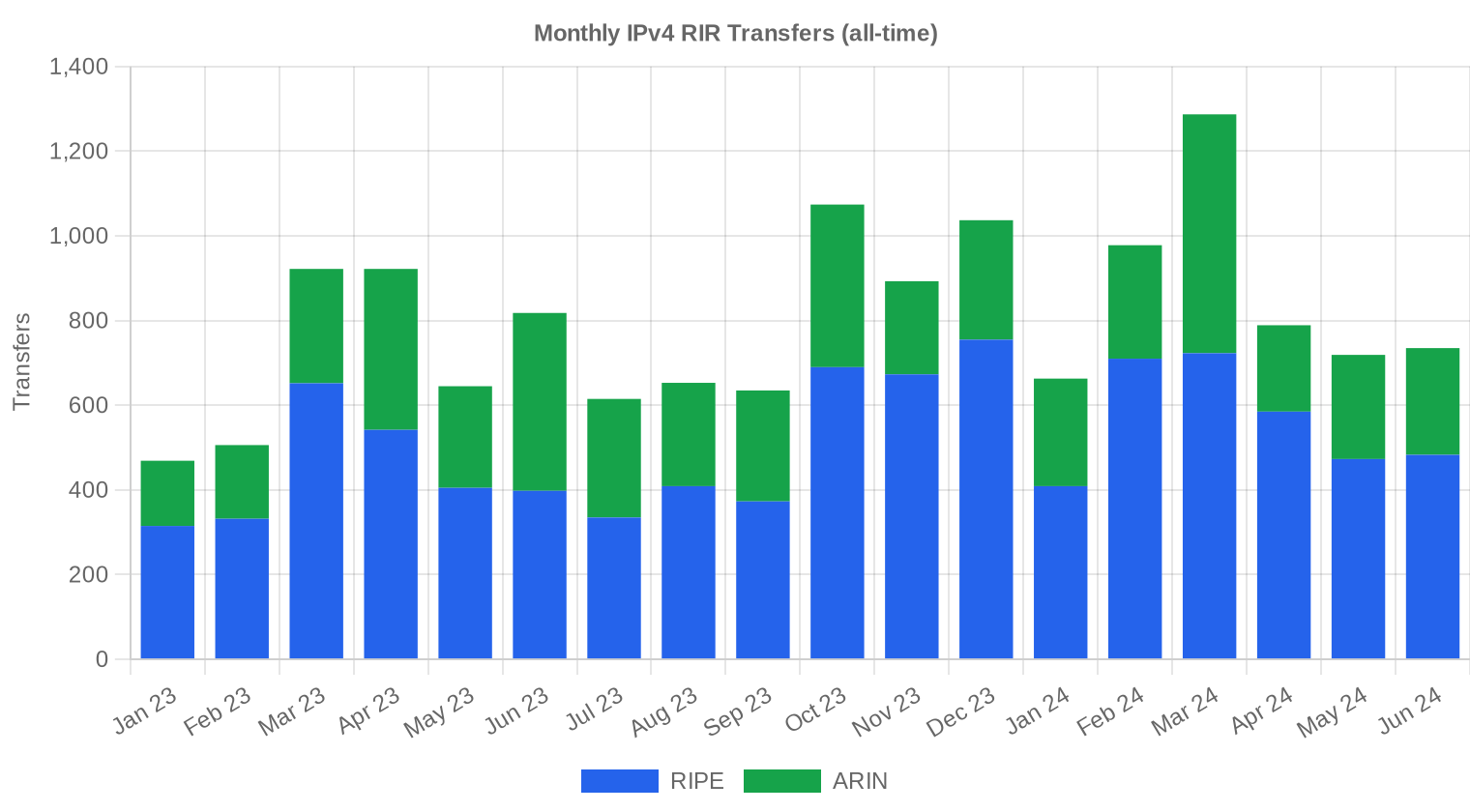

Les registres ont enregistré 2 243 transferts officiels au T2 2024. RIPE domine largement avec 1 541 transferts (68,7 % du total), suivi d'ARIN avec 702 (31,3 %). APNIC, LACNIC et AFRINIC n'ont rapporté aucun transfert officiel sur la période — un décalage habituel entre les transactions réelles et les enregistrements formels dans ces zones.Tendances de Transferts à Long Terme

Sur les 18 derniers mois suivis, le total cumulé des transferts atteint 14 360 opérations. Le pic mensuel a été observé en mars 2024, probablement en lien avec les clôtures de fin d'exercice fiscal dans plusieurs juridictions et une accélération des transferts RIPE avant le durcissement des contrôles de conformité. RIPE pèse 64,5 % du volume cumulé de transferts contre 35,5 % pour ARIN, un ratio stable qui reflète la profondeur de l'inventaire européen et la fluidité relative du processus de transfert RIPE par rapport aux autres registres.| RIR | Transferts RIR |

|---|---|

| RIPE | 9 262 |

| ARIN | 5 098 |

| Transferts RIR | 14 360 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $31,44 d'ici décembre 2024, avec une estimation de $31,49 par IP pour le mois prochain.

- RIPE : projeté à $32,50 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2024.

- ARIN : projeté à $33,00 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2024.

- APNIC : projeté à $29,00 par IP le mois prochain, avec une tendance vers $28,50 d'ici décembre 2024.

- LACNIC : projeté à $30,00 par IP le mois prochain, avec une tendance vers $29,00 d'ici décembre 2024.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | moyenne |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | moyenne |

| /22 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | moyenne |

| /21 | $30,00 | $30,00 (0,0%) | $29,50 (-1,7%) | faible |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | faible |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | faible |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

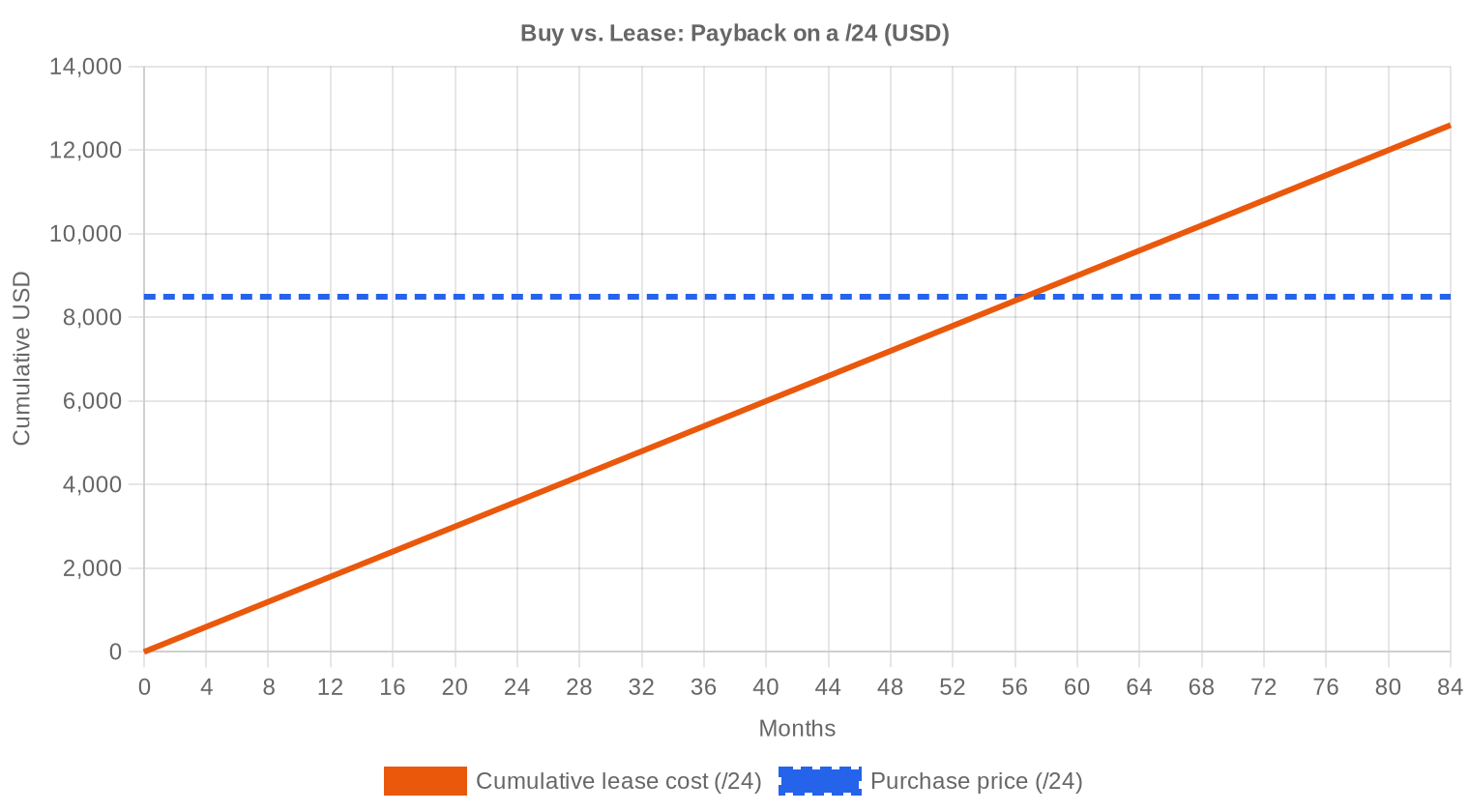

À 33,18 $/IP à l'achat contre 0,5859 $/IP/mois en location, le seuil de rentabilité de l'achat se situe à 56,6 mois — soit 4,7 ans. Ce délai reste en dessous du seuil critique de 90 mois que nous utilisons comme référence. La recommandation est claire : l'achat reste préférable à la location pour tout opérateur dont l'horizon d'utilisation dépasse cinq ans. Le rendement locatif brut atteint 21,2 % annualisé — un niveau qui devrait interpeller tout détenteur de blocs inutilisés. Pour les investisseurs, le ratio risque/rendement penche en faveur de la location lorsque l'incertitude réglementaire ou la transition IPv6 crée un doute sur la détention longue. Ceux qui achètent aujourd'hui à 33 $ parient implicitement sur un plancher de prix autour de 28-30 $ — un pari raisonnable à horizon 2025 selon nos projections.| /24 Prix d'achat | $8 494 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,6 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Ce que Cela Signifie pour Vous

Acheteurs : Le recul de 13,8 % sur un an ouvre une fenêtre d'achat attractive. Les blocs APNIC à 32 $/IP offrent le meilleur point d'entrée. Attendez-vous à un plancher autour de 31 $ d'ici fin 2024 — il peut être judicieux d'échelonner vos achats sur les deux prochains trimestres plutôt que de tout concentrer maintenant.Vendeurs : La tendance baissière milite pour une mise en vente rapide des blocs non stratégiques. Chaque trimestre d'attente coûte potentiellement 1 à 2 $/IP. Les blocs ARIN conservent la meilleure prime — c'est le moment de monétiser les allocations legacy inutilisées.

Loueurs : À 0,59 $/IP/mois, la location reste une option viable pour les besoins ponctuels ou inférieurs à 4,7 ans. Les données de location ne couvrent que RIPE (44 transactions observées) — le marché locatif ARIN et APNIC reste opaque.

Détenteurs de blocs : Avec un rendement locatif brut de 21,2 %, la mise en location de blocs dormants constitue une stratégie de monétisation agressive sans aliéner l'actif. C'est particulièrement pertinent pour les détenteurs qui anticipent une stabilisation des prix au-dessus de 30 $.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

La prime par IP sur les /24 reste la plus élevée du marché, les acheteurs payant régulièrement 36 à 50 $/IP pour ces blocs unitaires. À l'autre extrémité, les blocs /16 et plus larges se négocient avec des décotes de 15 à 25 % par rapport au prix médian, reflétant le coût de portage et le nombre restreint d'acheteurs capables d'absorber un bloc de 65 536 adresses. Le spread entre petit et gros bloc s'est légèrement resserré par rapport au T1, ce qui pourrait signaler une normalisation du marché après la fragmentation agressive observée en 2023.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du stock IANA en 2011, les prix IPv4 ont suivi une courbe ascendante quasi continue, culminant autour de 55-60 $/IP début 2023. L'annonce par AWS de la facturation des adresses IPv4 publiques à compter de février 2024 — à 0,005 $/heure, soit environ 3,60 $/mois — a provoqué un double effet : libération de blocs sous-utilisés côté offre, et rationalisation de la demande côté consommation. Le marché a corrigé de 38 $/IP au T2 2023 à 33,18 $ aujourd'hui, soit une décompression de 13,8 % en douze mois. Nous sommes entrés dans une phase de bifurcation où les blocs premium (propres, ARIN, /24) maintiennent leur valeur tandis que le reste du marché converge vers un prix plancher.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Les acheteurs dominants restent les opérateurs cloud de taille intermédiaire, les ISP régionaux et les entreprises SaaS qui ont besoin d'adresses propres pour l'envoi d'e-mails et le hosting. Côté vente, les cessions proviennent majoritairement de détenteurs historiques — universités, agences gouvernementales, entreprises en restructuration — qui monétisent des allocations legacy devenues surdimensionnées. Les grands hyperscalers achètent de façon opportuniste par lots importants, ce qui explique le deal unique à plus de 1 M$ observé ce trimestre.IPv4 face aux Autres Classes d'Actifs

Le rendement locatif brut de 21,2 % annualisé place l'IPv4 bien au-dessus de l'immobilier commercial (5-7 %), des obligations investment grade (4-5 %) et même du rendement moyen du S&P 500 sur longue période (10-11 %). Ce rendement compense le risque de dépréciation de l'actif sous-jacent — un risque réel mais lent, puisque la transition IPv6 complète reste à horizon 10-15 ans au minimum. L'absence de corrélation avec les marchés financiers traditionnels renforce l'attrait de l'IPv4 comme actif alternatif dans un portefeuille diversifié.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 21,2% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse de façon inégale : au-dessus de 40 % du trafic résidentiel dans les pays matures (Allemagne, Inde, États-Unis), mais encore en dessous de 15 % dans les environnements entreprise et les datacenters. Tant que les réseaux legacy, les équipements IoT industriels et les applications métier dépendront du stack IPv4, la demande pour les adresses v4 restera soutenue. La coexistence duale-stack devrait durer au moins jusqu'en 2030-2035, ce qui soutient un plancher de prix structurel pour l'IPv4.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement IA et de fermes d'inférence crée une demande IPv4 indirecte mais réelle : chaque nouveau datacenter GPU nécessite des blocs d'adresses pour le management réseau, les API publiques et l'interconnexion BGP. Les startups IA, qui lèvent des tours de table de 50 à 500 M$, préfèrent acheter des /24 ou /23 plutôt que de dépendre d'adresses louées pour leurs endpoints de production. Cette demande reste modeste en volume absolu mais contribue à maintenir la prime sur les petits blocs propres.Ce Qui Détermine la Valeur d'un Bloc IPv4

La valeur d'un bloc IPv4 dépend de cinq facteurs principaux : propreté (absence de listes noires email et sécurité), ancienneté de l'allocation, RIR d'origine (ARIN > RIPE > APNIC en termes de prime), taille (les /24 se vendent plus cher par IP) et transférabilité (certains blocs AFRINIC ou LACNIC restent difficiles à transférer inter-RIR). Un bloc ARIN /24 propre se négocie couramment 20 à 40 % au-dessus d'un bloc APNIC /20 avec un historique d'hébergement douteux.Vendre ou Louer : Cadre de Décision

Dans un marché orienté à la baisse, la vente immédiate protège contre l'érosion de valeur — un argument fort pour les détenteurs qui n'ont pas de besoin opérationnel. La location, en revanche, génère un flux de trésorerie récurrent de 7,03 $/IP/an et préserve la propriété de l'actif ; elle se justifie si le détenteur croit en une stabilisation des prix au-dessus de 30 $ et dispose de la capacité administrative pour gérer les baux. À 21,2 % de rendement brut annualisé, la location est mathématiquement supérieure à la vente dès lors que les prix ne chutent pas de plus de 21 % par an — un scénario peu probable.| /24 Prix d'achat | $8 494 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 56,6 mois (4,7 an) |

| Rendement brut annuel | 21,2% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE des 24 mois — qui interdit le transfert d'un bloc pendant deux ans après son acquisition — continue de restreindre la liquidité du marché européen et de créer une prime de rareté sur les blocs immédiatement transférables. Les acquéreurs RIPE doivent intégrer ce coût d'immobilisation dans leur calcul : un bloc acheté aujourd'hui ne sera revendable qu'au T2 2026, avec un risque de prix significatif sur cette période. Cette contrainte favorise les acheteurs-utilisateurs finaux au détriment des intermédiaires spéculatifs.Distribution par Taille de Transaction

La taille moyenne des transactions a grimpé à 67 775 $ ce trimestre, contre 58 021 $ au T1 2024 — une hausse de 16,8 % qui reflète l'augmentation de la proportion de deals intermédiaires. La distribution reste concentrée sur les petites opérations : 123 transactions (63 %) sont inférieures à 50 000 $, pour un total de 2,13 M$. Le segment 50K–250K totalise 61 deals pour 6,59 M$ — c'est le cœur du marché en valeur. Une seule transaction a dépassé le million de dollars (1,09 M$), probablement un bloc /17 ou /16.Principaux Pays

Les données géographiques granulaires ne sont pas disponibles pour ce trimestre. Sur la base de la répartition RIR, les États-Unis, le Canada (ARIN), l'Allemagne, les Pays-Bas, le Royaume-Uni (RIPE), ainsi que l'Inde, l'Australie et Singapour (APNIC) restent les marchés les plus actifs. La quasi-absence de transactions LACNIC et AFRINIC confirme que l'Amérique latine et l'Afrique demeurent des marchés illiquides pour l'IPv4 secondaire.Impact du Programme BEAD

Le programme américain BEAD (Broadband Equity, Access and Deployment) de 42,45 milliards de dollars va financer le déploiement de réseaux haut débit dans les zones rurales sur 2024-2028. Chaque nouveau réseau FTTH ou FWA nécessite des blocs IPv4 pour le management des abonnés, créant une demande incrémentale estimée à plusieurs centaines de milliers d'adresses. Les blocs de taille intermédiaire (/20 à /18) sont les plus exposés à ce resserrement, car les opérateurs ruraux privilégient ces tailles pour le dimensionnement de leurs pools CGNAT.Détentions IPv4 des Hyperscalers

Amazon, Microsoft, Google et Apple détiennent collectivement plus de 300 millions d'adresses IPv4 — un stock massif qui reste très majoritairement hors marché. La décision d'AWS de facturer les adresses publiques inutilisées a libéré de l'inventaire interne mais n'a pas conduit à des ventes nettes significatives. Si un hyperscaler décidait de monétiser ne serait-ce que 5 % de son stock, l'impact sur les prix serait brutal — mais ce scénario reste improbable tant que ces adresses ont une valeur opérationnelle pour leurs plateformes cloud.Conditions Macroéconomiques et Impact sur le Marché

Les taux d'intérêt élevés aux États-Unis et en Europe augmentent le coût d'opportunité de la détention d'actifs non productifs — y compris les blocs IPv4 dormants —, ce qui pousse certains détenteurs à vendre et alimente l'offre. Les budgets IT entreprise restent sous pression en 2024, avec une attention accrue à la rationalisation des coûts cloud, ce qui freine la demande pour les acquisitions volumineuses. La combinaison offre en hausse / demande prudente explique en grande partie la compression des prix observée depuis mi-2023.Mise à Jour et Calibration du Modèle

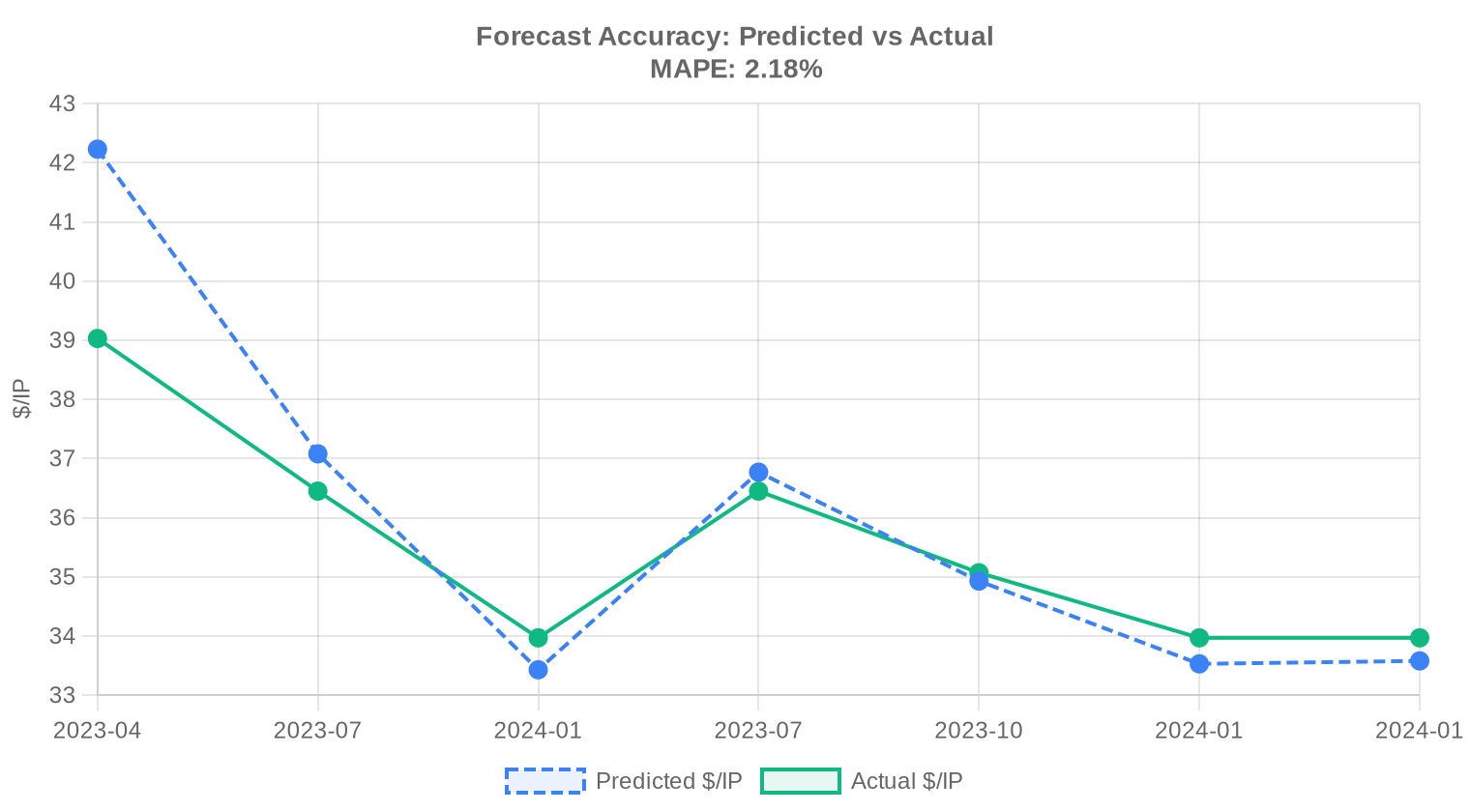

Nous avons comparé nos projections passées aux résultats réels du marché et recalibré le modèle pour ce rapport. Le modèle mis à jour accorde plus de poids aux mouvements de prix récents, ajuste dynamiquement les bandes de prédiction en fonction des conditions actuelles et corrige tout biais systématique détecté dans les prévisions antérieures. Le graphique et le tableau ci-dessous présentent la comparaison entre nos estimations et les prix réalisés.

| Période | Mois Cible | Prévision | Réalisé | Écart |

|---|---|---|---|---|

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au deuxième trimestre 2024 ?

Le prix moyen s'établit à 33,18 $ par adresse sur l'ensemble du trimestre, avec une médiane à 32,50 $. L'écart entre moyenne et médiane reste contenu, ce qui traduit une distribution relativement homogène des prix sur la période.

Comment le marché évolue-t-il par rapport au trimestre précédent ?

La tendance est orientée à la baisse, avec un recul de −0,29 % sur le trimestre. Ce repli modéré suggère une phase de consolidation plutôt qu'un véritable retournement de cycle.

Quel RIR affiche les prix les plus élevés au T2 2024 ?

ARIN domine la grille tarifaire avec un prix moyen de 34,82 $ par adresse et un plafond observé à 50 $, le plus haut du trimestre tous registres confondus. La prime ARIN s'explique par une demande nord-américaine structurellement soutenue et des politiques de transfert relativement souples.

Le marché RIPE est-il moins cher que le marché ARIN ce trimestre ?

Oui. Les blocs RIPE s'échangent en moyenne à 32,35 $, soit un décote d'environ 7 % par rapport aux 34,82 $ constatés chez ARIN. La médiane RIPE se situe toutefois à 32,50 $, proche de la médiane globale du marché.

Combien de transactions ont été enregistrées au T2 2024 et quel volume total représentent-elles ?

196 transactions ont été conclues, portant sur un total de 393 984 adresses pour une valeur cumulée de 13,28 M$. ARIN concentre 37,8 % des transactions, suivi par RIPE (62 transactions) et APNIC (58 transactions).

Quelle est la taille moyenne d'une transaction ce trimestre ?

La taille moyenne s'établit à environ 67 775 $, ce qui correspond grosso modo à un bloc d'environ 2 000 adresses au prix médian. Le marché reste dominé par les transactions de taille modeste : 123 opérations sur 196 se situent sous le seuil des 50 000 $.

Quel est le préfixe le plus échangé sur la période ?

Le /24, soit un bloc de 256 adresses, reste la référence transactionnelle avec 67 opérations recensées. C'est le standard de facto pour les petits opérateurs et les entreprises aux besoins d'adressage limités.

Comment se positionne la zone APNIC en termes de prix et de volume ?

APNIC affiche le prix moyen le plus bas des trois grands registres, à 32,02 $ par adresse, mais le volume le plus important avec 136 704 adresses échangées pour 4,67 M$. Le maximum observé à 48 $ indique toutefois la présence de blocs premium sur ce marché.

Existe-t-il une activité significative chez LACNIC et AFRINIC ?

L'activité demeure marginale. LACNIC ne recense que 2 transactions portant sur 9 216 adresses à un prix moyen de 32 $. AFRINIC affiche une activité nulle ce trimestre, reflet de restrictions réglementaires persistantes et d'un marché secondaire embryonnaire.

Faut-il acheter ou louer des adresses IPv4 aux conditions actuelles du T2 2024 ?

L'analyse d'amortissement penche nettement en faveur de l'achat. Au prix moyen de 33,18 $ et au tarif de location de 0,59 $ par mois et par adresse, le seuil de rentabilité de l'acquisition est atteint en 56,6 mois, soit environ 4,7 ans. Le rendement locatif implicite de 21,2 % par an rend l'achat attractif pour tout horizon supérieur à cinq ans.

Quel est le coût mensuel de location d'un bloc /24 au T2 2024 ?

Un /24 se loue en moyenne à 150 $ par mois, soit 0,5859 $ par adresse et par mois. Ces données sont issues d'un échantillon de 44 contrats, principalement en zone RIPE. La location reste pertinente pour des besoins temporaires ou inférieurs à 57 mois.

Quelles sont les prévisions de prix pour la fin de l'année 2024 ?

Le modèle prévisionnel, jugé fiable, anticipe un prix moyen de 31,49 $ le mois suivant et de 31,44 $ à horizon décembre 2024. La trajectoire confirme la tendance baissière modérée observée ce trimestre.

Quels risques présente un achat d'adresses IPv4 dans un marché baissier ?

Le risque principal est la dépréciation du capital investi. Avec une prévision à 31,44 $ fin 2024 contre 33,18 $ aujourd'hui, un acheteur immédiat s'expose à une moins-value latente d'environ 5 %. Ce risque doit être pondéré par l'économie réalisée face à la location, qui génère un rendement implicite de 21,2 % annuel.

Quelles erreurs faut-il éviter lors d'une transaction inter-RIR ?

La première erreur est de négliger les délais de transfert, qui varient considérablement selon les registres — RIPE totalise 1 541 transferts enregistrés ce trimestre contre 702 pour ARIN, traduisant des cadences de traitement différentes. La seconde est de sous-estimer les surcoûts de conformité et de due diligence liés aux politiques de chaque RIR.

Pourquoi la fourchette de prix est-elle si large chez ARIN (26 $–50 $) par rapport à RIPE (29 $–36,50 $) ?

L'amplitude ARIN reflète une hétérogénéité plus forte de l'offre : blocs hérités de taille variable, qualité de réputation inégale et demande sectorielle diversifiée. Chez RIPE, le resserrement autour de la médiane à 32,50 $ traduit un marché plus normalisé et une plus grande liquidité relative.

Le déploiement d'IPv6 menace-t-il la valeur des adresses IPv4 à court terme ?

Pas de manière tangible au T2 2024. La tendance baissière de −0,29 % est trop modeste pour être attribuée à l'adoption IPv6. Les projections à 31,44 $ fin 2024 intègrent un déclin graduel, mais le seuil d'obsolescence reste un horizon lointain. L'IPv4 conserve une utilité opérationnelle immédiate que l'IPv6 ne supplante pas encore.

Quel segment de marché concentre la majorité de la valeur échangée ce trimestre ?

La tranche 50 000 $–250 000 $ concentre 6,59 M$ de valeur, soit près de la moitié du montant total (49,6 %), pour seulement 61 transactions. C'est le segment institutionnel par excellence, où opèrent les hébergeurs, les opérateurs télécoms et les entreprises de taille intermédiaire.

Combien de transferts RIR ont été enregistrés au total, et quel registre domine ?

2 243 transferts ont été enregistrés au T2 2024, tous motifs confondus. RIPE domine largement avec 1 541 transferts (68,7 % du total), suivi d'ARIN avec 702. Ces chiffres incluent les transferts non marchands (restructurations, fusions) et dépassent donc les 196 transactions de vente identifiées.

Une seule transaction a-t-elle dépassé le million de dollars ce trimestre ?

Oui. Une unique opération supérieure à 1 M$ a été enregistrée, pour une valeur de 1 087 242 $. Ce type de bloc de grande taille reste exceptionnel et représente 8,2 % de la valeur totale du marché ce trimestre, illustrant la concentration du haut de gamme.

Quels sont les risques liés à l'achat de blocs en zone APNIC pour un acquéreur européen ?

Les principaux risques sont d'ordre opérationnel et réglementaire. Les blocs APNIC ne sont pas directement transférables vers RIPE sans passer par une procédure inter-RIR complexe. De plus, le prix moyen APNIC à 32,02 $ peut sembler attractif, mais les coûts de conformité, de routage et les délais de transfert neutralisent fréquemment cet avantage.

Comment se répartit l'activité par taille de transaction ?

Les petites transactions (< 50 000 $) dominent en nombre avec 123 opérations (62,8 % du total), mais ne représentent que 2,13 M$ de valeur. Les 12 transactions supérieures à 250 000 $ concentrent en revanche 4,35 M$, soit un tiers de la valeur totale. Le marché IPv4 obéit à une loi de puissance classique.

Quel est le plancher de prix observé ce trimestre et dans quel contexte ?

Le prix plancher s'établit à 26 $ par adresse, constaté sur le marché ARIN. Ce niveau correspond vraisemblablement à des blocs de grande taille, moins liquides ou présentant un historique de réputation dégradé. Sur RIPE, le plancher est plus élevé à 29 $, confirmant la moindre dispersion de ce marché.

Le marché IPv4 est-il suffisamment liquide pour un investisseur institutionnel ?

La liquidité reste acceptable mais pas homogène. Avec 196 transactions et 13,3 M$ échangés en un trimestre, le marché IPv4 demeure un marché de niche. Les blocs /24 (67 transactions) offrent la meilleure liquidité. En revanche, les opérations supérieures à 1 M$ sont exceptionnelles — une seule ce trimestre — ce qui limite la capacité de déploiement pour les grands portefeuilles.

Pourquoi le mois de mars 2024 apparaît-il comme un pic d'activité sur le marché secondaire ?

Mars 2024 constitue le pic de transferts sur les 18 derniers mois, avec un volume culminant dans un contexte de fin de premier trimestre où les budgets annuels IT sont déployés. Ce phénomène saisonnier est récurrent et coïncide avec les clôtures comptables de nombreux opérateurs, qui accélèrent leurs acquisitions avant le réexamen budgétaire de mi-année.

Quelle part de marché RIPE détient-il sur les transferts des 18 derniers mois ?

RIPE concentre 64,5 % de l'ensemble des transferts enregistrés sur les 18 derniers mois, contre 35,5 % pour ARIN. Les autres registres (APNIC, LACNIC, AFRINIC) n'enregistrent aucun transfert formel sur cette fenêtre. Cette domination RIPE reflète la maturité du marché européen et la fluidité du processus de transfert au sein de ce registre.