16 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 2º trimestre de 2024, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

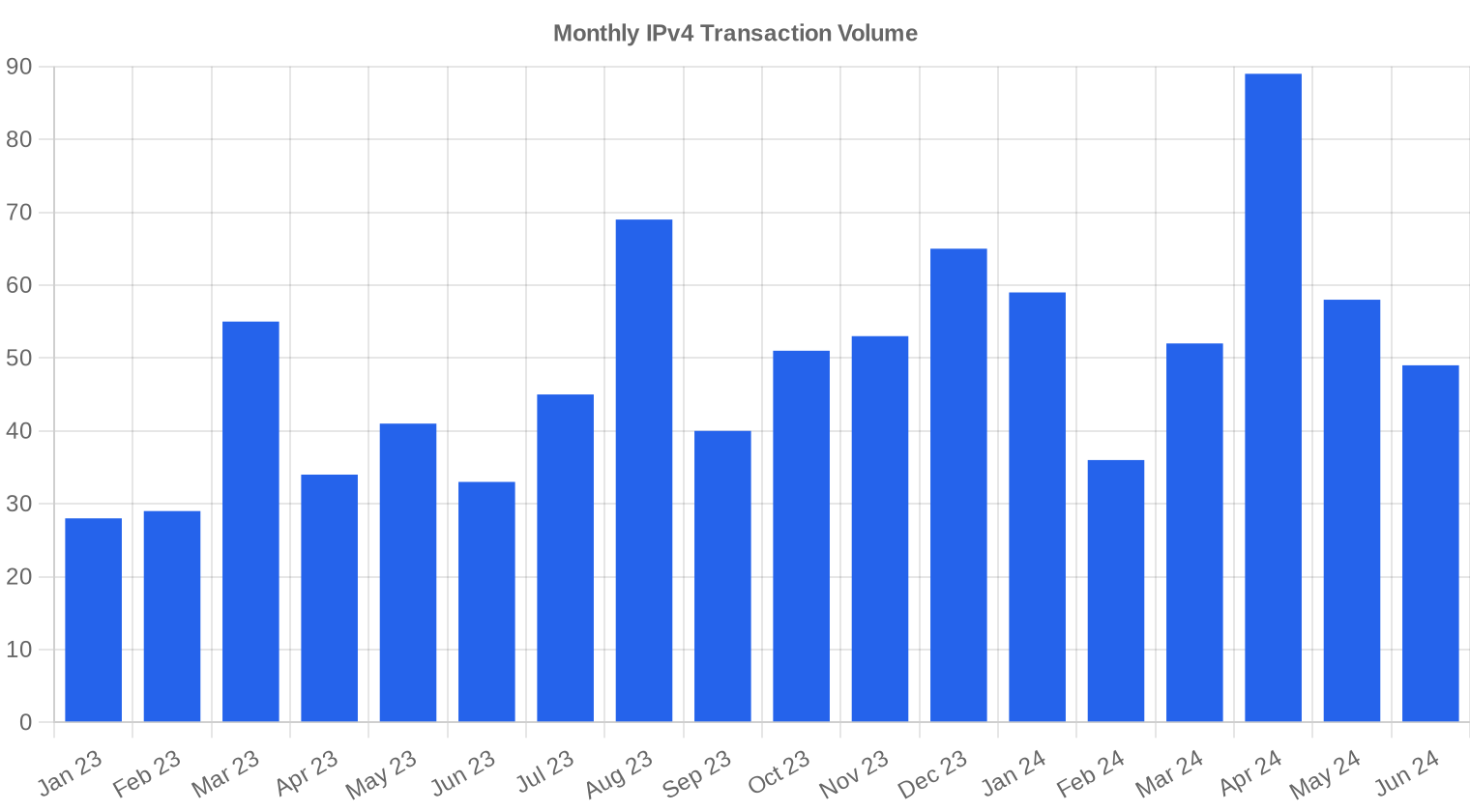

O mercado secundário de IPv4 movimentou US$ 13,28 milhões no segundo trimestre de 2024, distribuídos em 196 transações que totalizaram 393.984 endereços. O preço médio fechou em US$ 33,18/IP — queda de 0,29% frente ao 1º trimestre de 2024 e retração de 13,8% contra o mesmo período de 2023. O volume de transações subiu 33,3% em relação ao trimestre anterior, uma aceleração expressiva que sugere antecipação de compras por parte de compradores institucionais. A mediana ficou em US$ 32,50/IP, com piso de US$ 26 e teto de US$ 50, mantendo o spread mais amplo do que o habitual para um trimestre com tendência de preço descendente.Visão Geral do Mercado

| Transações | 196 |

| Endereços IP Negociados | 393.984 |

| Valor de Mercado Estimado | $13.283.978 |

| Preço Médio / IP | $33,18 |

| Preço Mediano / IP | $32,50 |

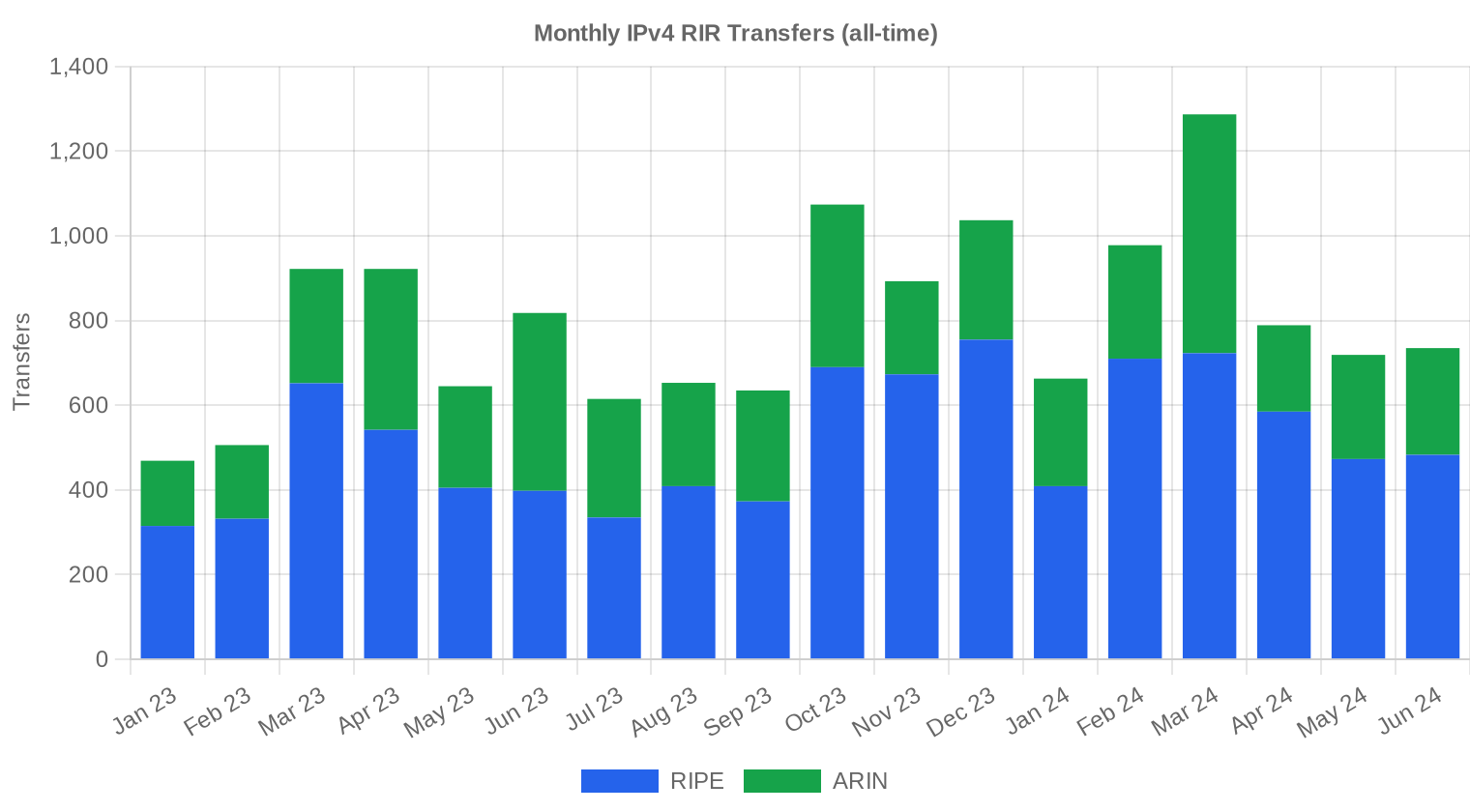

| Transferências RIR | 2.243 |

Comparação Anual

| Métrica | Este período | Um ano antes (Q2 2023) | Variação |

|---|---|---|---|

| Transações | 196 | 108 | +81,5% |

| Endereços IP Negociados | 393.984 | 169.728 | +132,1% |

| Valor de Mercado Estimado | $13.283.978 | $6.544.968 | +103,0% |

| Preço Médio / IP | $33,18 | $38,51 | -13,8% |

| Transferências RIR | 2.243 | 2.385 | -6,0% |

Dinâmica de Preços

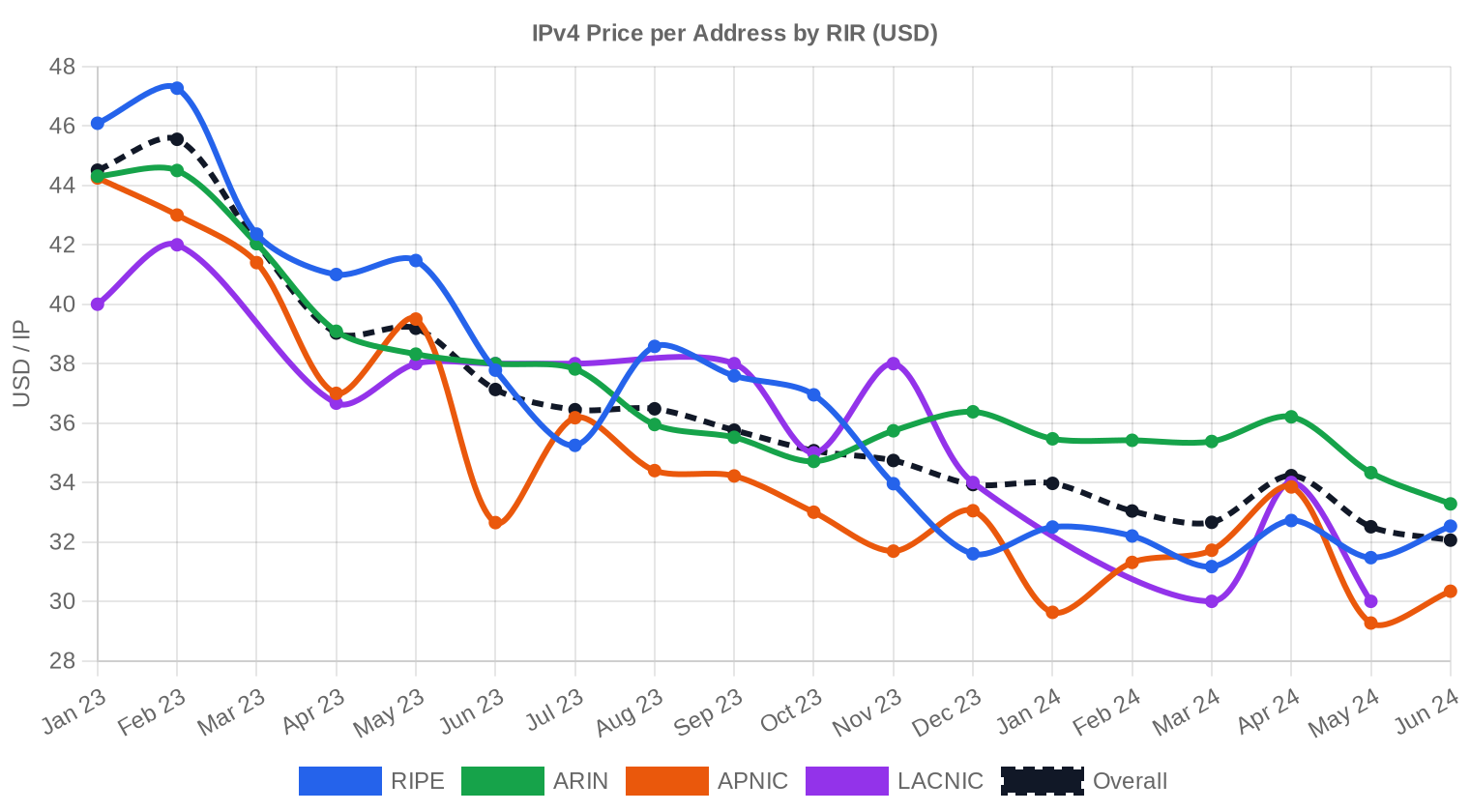

A banda de preço do trimestre — US$ 26 a US$ 50 — revela dois mercados operando em paralelo. Na ponta inferior, blocos maiores em APNIC e LACNIC foram negociados na faixa de US$ 27-30, enquanto blocos /24 em ARIN chegaram a US$ 50/IP, impulsionados pela escassez de inventário limpo na região. A média recuou apenas US$ 0,30 em relação ao 1º trimestre, mas a queda interanual de 13,8% confirma que o ciclo de correção iniciado no segundo semestre de 2023 segue em andamento. A mediana de US$ 32,50 praticamente emparelhada com a média indica distribuição relativamente simétrica — sem outliers distorcendo a amostra de forma significativa. O spread de US$ 24 entre mínima e máxima, porém, é sintomático de um mercado que precifica risco de reputação e tamanho de bloco com vigor crescente.

Preços por RIR

ARIN manteve o prêmio de preço mais elevado entre os registros, com média de US$ 34,82/IP — US$ 2,47 acima da média global. RIPE ficou em US$ 32,35/IP, e APNIC, apesar de mover o maior volume em IPs (136.704 endereços), registrou a média mais baixa entre os três grandes: US$ 32,02/IP. A convergência entre RIPE e APNIC é um dado relevante: a diferença caiu para apenas US$ 0,33/IP, contra US$ 1,50-2,00 em trimestres anteriores.ARIN: US$ 34,82/IP em 74 transações (37,8% do volume total). Spread de US$ 26 a US$ 50 — o mais amplo do trimestre.

RIPE: US$ 32,35/IP em 62 transações. Faixa estreita de US$ 29 a US$ 36,50, refletindo o efeito disciplinador da regra de 24 meses.

APNIC: US$ 32,02/IP em 58 transações. Maior volume absoluto de IPs negociados (136.704), com mediana de US$ 31/IP.

LACNIC: US$ 32/IP em apenas 2 transações (9.216 IPs). Amostra insuficiente para conclusões, mas os preços ficaram alinhados à faixa global.

AFRINIC: sem transações registradas no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 62 | $32,35 | $32,50 | 122.624 | 1.541 | $32,50 | $32,00 |

| ARIN | 74 | $34,82 | $34,00 | 125.440 | 702 | $33,00 | $32,00 |

| APNIC | 58 | $32,02 | $31,00 | 136.704 | 0 | $29,00 | $28,50 |

| LACNIC | 2 | $32,00 | $32,00 | 9.216 | 0 | $30,00 | $29,00 |

Volume de Transações

Oferta e Tamanhos de Bloco

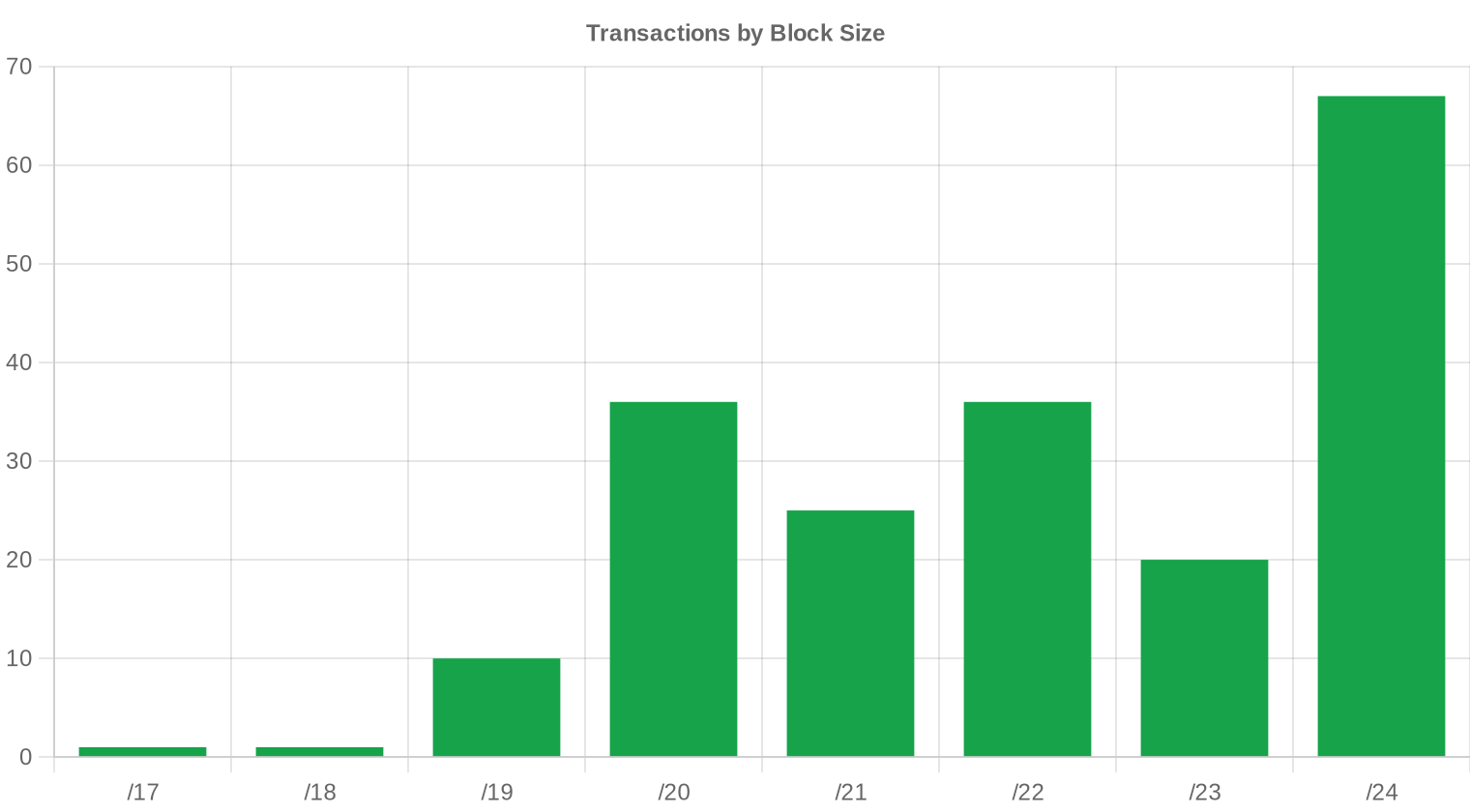

Blocos /24 dominaram novamente, com 67 transações — mais de um terço do total. A preferência por essa granularidade reflete a demanda de pequenas e médias empresas que precisam de um único bloco anunciável em BGP sem comprometer capital. Blocos maiores (/20 e acima) concentraram o valor por transação, mas a liquidez do mercado continua sendo ditada pelo segmento de blocos menores.

Atividade Geográfica

Os dados deste trimestre não incluem distribuição por país de forma granular. Historicamente, Estados Unidos, Alemanha, Reino Unido e países do Sudeste Asiático lideram o volume de negociações, e a composição por RIR — com ARIN, RIPE e APNIC respondendo por 99% do volume — é consistente com esse padrão.Atividade de Transferências

Foram registradas 2.243 transferências oficiais nos bancos de dados dos RIRs durante o trimestre. RIPE liderou com 1.541 transferências (68,7% do total), seguido por ARIN com 702. APNIC, LACNIC e AFRINIC não registraram transferências formais no período — dado que reforça as diferenças regulatórias entre regiões.Tendências de Transferências a Longo Prazo

Nos últimos 18 meses monitorados, o sistema registrou 14.360 transferências cumulativas. O pico mensal ocorreu em março de 2024, possivelmente impulsionado por reorganizações de portfólio antes do fechamento do ano fiscal de empresas do hemisfério norte. RIPE respondeu por 64,5% do acumulado e ARIN por 35,5% — distribuição que se mantém estável há vários trimestres.| RIR | Transferências RIR |

|---|---|

| RIPE | 9.262 |

| ARIN | 5.098 |

| Transferências RIR | 14.360 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $31,44 até dezembro de 2024, com estimativa de $31,49 por IP para o próximo mês.

- RIPE: projetado em $32,50 por IP no próximo mês, com tendência a $32,00 até dezembro de 2024.

- ARIN: projetado em $33,00 por IP no próximo mês, com tendência a $32,00 até dezembro de 2024.

- APNIC: projetado em $29,00 por IP no próximo mês, com tendência a $28,50 até dezembro de 2024.

- LACNIC: projetado em $30,00 por IP no próximo mês, com tendência a $29,00 até dezembro de 2024.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | média |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | média |

| /22 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | média |

| /21 | $30,00 | $30,00 (0,0%) | $29,50 (-1,7%) | baixa |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | baixa |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | baixa |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | baixa |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baixa |

Opinião do Editor: Comprar ou Alugar?

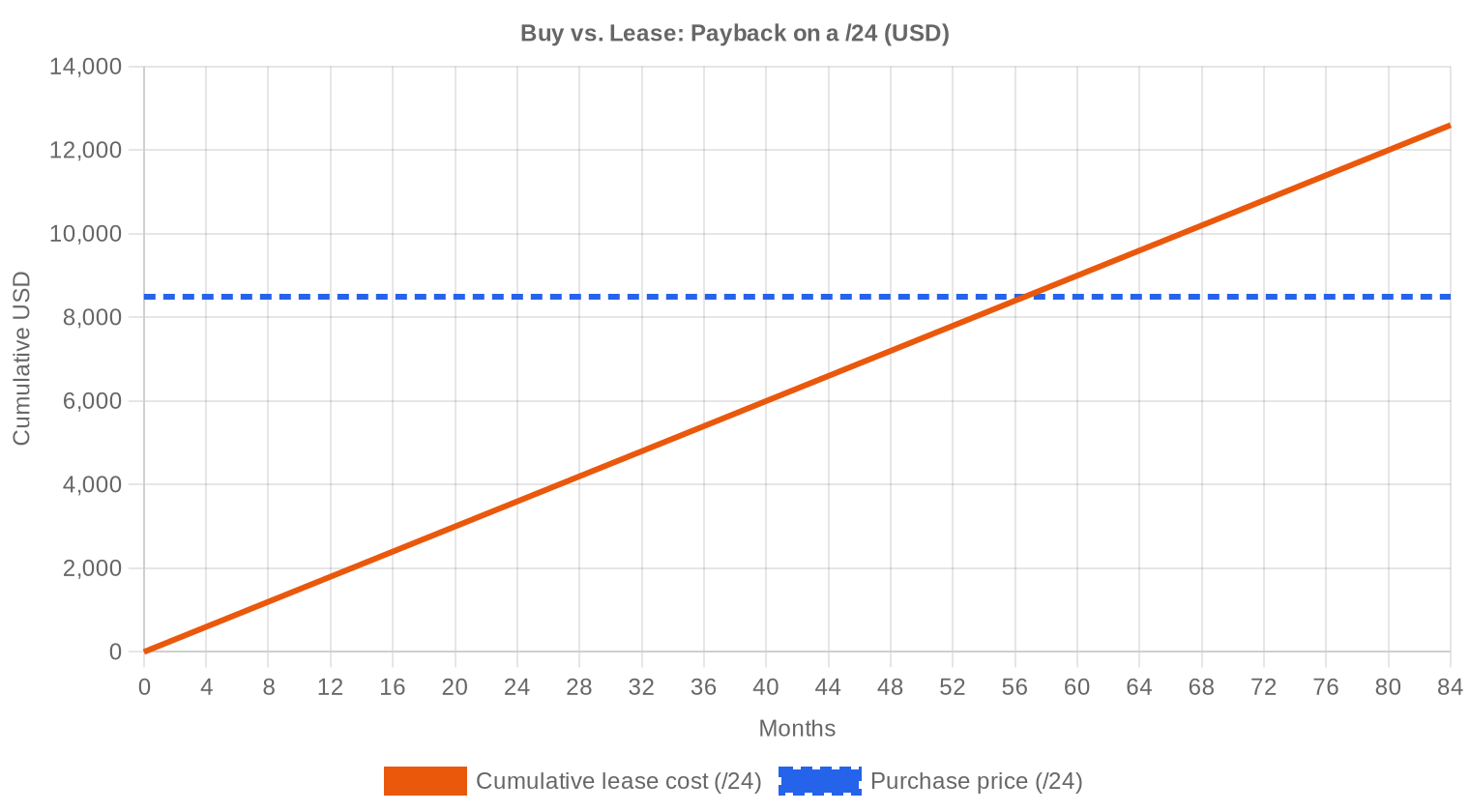

A análise de amortização é clara: ao preço médio de US$ 33,18/IP e custo de leasing de US$ 0,5859/IP por mês (amostra de 44 contratos em RIPE), o ponto de equilíbrio entre compra e locação é atingido em 56,6 meses — menos de 5 anos. Para qualquer empresa que projete uso de endereços por horizonte superior a esse, a compra é a opção racional. O yield anualizado implícito do leasing gira em torno de 21,2%, o que torna o arrendamento uma proposição cara para o locatário e extremamente atrativa para o detentor de blocos. Com preços em tendência de queda, o custo de aquisição tende a cair mais rápido do que as tarifas de leasing — o que amplia ainda mais a vantagem da compra. Recomendação: comprar, especialmente se o horizonte de uso excede 4 anos.| /24 Preço de compra | $8.494 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 56,6 mês (4,7 ano) |

| Rendimento bruto anual | 21,2% |

O Que Isto Significa para Você

Compradores: O mercado está a favor de quem compra. Preços recuaram 13,8% em um ano e o modelo aponta para mais US$ 1,50-1,70 de queda até dezembro. Quem precisa de blocos para infraestrutura de longo prazo encontra o melhor momento de entrada desde o pico de 2023. Negociar na faixa de US$ 30-32 para blocos /22 e maiores é factível.Vendedores: O ciclo de correção ainda não terminou. Blocos limpos em ARIN ainda alcançam prêmios (US$ 34,82 na média), mas a janela está se fechando. Quem detém inventário sem uso estratégico deveria considerar a monetização antes que os preços testem os US$ 31 projetados para o fim do ano.

Locatários: A US$ 0,5859/IP/mês, o leasing permanece uma opção válida para necessidades de curto prazo (menos de 4 anos). Acima desse horizonte, o custo acumulado ultrapassa o preço de compra. Renegociar contratos existentes em vigor é recomendável, dado que preços de aquisição caíram e a base de cálculo do leasing deveria acompanhar.

Detentores de blocos inativos: O yield de 21,2% ao ano via leasing supera praticamente qualquer classe de ativo de renda fixa. Se não há intenção de venda, colocar blocos ociosos no mercado de locação gera retorno imediato sem perda patrimonial.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

Blocos /24 continuaram negociados com prêmio significativo por IP — transações na faixa de US$ 40-50/IP em ARIN para blocos únicos com histórico limpo. Na outra ponta, blocos /16 e maiores foram negociados entre US$ 26-30/IP, representando desconto de 20-35% em relação aos /24. O prêmio de fragmentação — o custo adicional por IP que compradores de blocos menores pagam — segue na casa de 40-60%, tornando a aquisição de blocos maiores com posterior subdivisão uma estratégia viável para intermediários.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Desde o esgotamento do pool livre da IANA em 2011, os preços de IPv4 passaram de menos de US$ 5/IP para um pico acima de US$ 50/IP em meados de 2023. O anúncio da AWS em fevereiro de 2024, cobrando US$ 0,005/hora por IPv4 público (cerca de US$ 3,60/mês), acelerou a devolução de blocos subutilizados e contribuiu para a pressão vendedora que marcou os últimos dois trimestres. O mercado opera agora em uma fase de bifurcação: blocos pequenos e limpos mantêm preços elevados, enquanto blocos maiores e de procedência menos verificável sofrem descontos crescentes. A correção de 13,8% no acumulado anual é a mais acentuada desde 2020.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

Do lado da demanda, provedores de serviços de internet (ISPs) regionais e operadores de data center continuam sendo os compradores mais frequentes, concentrados em blocos /22 a /24. Hyperscalers compram em volume, mas com menor frequência e em negociações privadas que nem sempre aparecem nos dados de mercado. Do lado da oferta, detentores legados de alocações históricas e empresas em processo de reestruturação respondem pela maior parte dos blocos disponíveis.IPv4 vs. Outras Classes de Ativos

Com yield anualizado de 21,2% via leasing, blocos IPv4 superam com folga títulos de renda fixa (Treasury de 10 anos em ~4,3%), imóveis comerciais (cap rate médio de 6-8% nos EUA) e até dividendos do S&P 500 (~1,3%). A liquidez é inferior à de ativos financeiros tradicionais — transações levam semanas para concluir — mas a previsibilidade do fluxo de caixa do leasing e a demanda estrutural por endereços compensam esse atrito. Para investidores com tolerância à complexidade operacional, IPv4 permanece uma classe de ativo com retorno ajustado ao risco difícil de igualar.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 21,2% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção de IPv6 avança, mas de forma desigual. Grandes operadoras móveis ultrapassaram 50% de tráfego IPv6, porém a maioria dos ambientes corporativos, provedores de hospedagem e redes legadas segue dependente de IPv4 para conectividade fim-a-fim. A coexistência dos dois protocolos será realidade por pelo menos mais uma década, sustentando a demanda por endereços IPv4 no mercado secundário.Demanda de Infraestrutura de IA e Cloud

A construção acelerada de infraestrutura de IA — clusters de treinamento em GPU e fazendas de inferência — gera demanda por espaço de endereçamento IPv4 de duas maneiras: diretamente, para conectividade dos servidores, e indiretamente, pelos data centers que hospedam essa infraestrutura e precisam de IPs para serviços adjacentes. Embora parte dessa demanda seja atendida por IPv6 e redes privadas, os endpoints voltados para internet ainda exigem IPv4 público, e o ritmo de expansão dos grandes projetos de IA pressiona o estoque disponível.O Que Determina o Valor de um Bloco IPv4

Três fatores dominam o diferencial de preço entre blocos: reputação (ausência em blacklists de spam e abuso), idade da alocação (blocos mais antigos tendem a ter histórico mais extenso, o que pode ser positivo ou negativo) e o RIR de origem, que determina a elegibilidade de transferência. Blocos ARIN com histórico limpo e documentação completa comandam prêmio de 7-8% sobre RIPE e APNIC. Blocos que aparecem em listas de bloqueio podem sofrer descontos de 15-25%, mesmo em faixas de tamanho com alta demanda.Vender ou Alugar: Quadro de Decisão

Para detentores que não precisam do capital imediato, o leasing é a estratégia dominante: 21,2% ao ano de retorno supera amplamente a taxa de depreciação projetada do ativo (~5% ao ano nas projeções atuais). Quem precisa de liquidez ou está reestruturando operações, por outro lado, encontra um mercado com volume 33,3% superior ao trimestre anterior — há demanda para absorver blocos sem desconto excessivo, desde que a precificação esteja alinhada com a faixa atual de US$ 30-35/IP.| /24 Preço de compra | $8.494 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 56,6 mês (4,7 ano) |

| Rendimento bruto anual | 21,2% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de 24 meses do RIPE NCC — que exige que blocos sejam mantidos por no mínimo dois anos antes de uma nova transferência — funciona como freio na oferta de curto prazo na região. Esse mecanismo comprime o spread de preço em RIPE (apenas US$ 7,50 entre mínima e máxima, contra US$ 24 em ARIN) e desincentiva a especulação rápida. Para compradores, a regra é uma garantia de que o bloco adquirido não será disputado por reivindicações de cadeia de transferência incompleta.Distribuição por Tamanho de Transação

O tamanho médio das transações subiu para 67.775 IPs, alta de 16,8% frente ao 1º trimestre (58.021 IPs) e 11,8% acima do 2º trimestre de 2023 (60.602 IPs). Transações abaixo de US$ 50 mil dominaram em quantidade (123 de 196, ou 62,8%), mas responderam por apenas US$ 2,13 milhões — 16% do valor total. A faixa de US$ 50-250 mil (61 transações, US$ 6,59 milhões) concentrou quase metade do valor negociado. Uma única transação acima de US$ 1 milhão foi registrada (US$ 1,09 milhão), evidenciando que o trimestre foi dominado por operações de médio porte.Principais Países

Os dados granulares por país não estão disponíveis neste trimestre. A distribuição por RIR permite inferência: ARIN (América do Norte) e RIPE (Europa) responderam juntos por 69,4% das transações, enquanto APNIC (Ásia-Pacífico) ficou com 29,6%. LACNIC contribuiu com apenas 2 negociações, reforçando a baixa liquidez do mercado latino-americano de IPv4.Impacto do Programa BEAD

O programa BEAD (Broadband Equity, Access, and Deployment), com US$ 42,45 bilhões alocados, começa a gerar demanda concreta à medida que ISPs regionais nos EUA iniciam a fase de planejamento de rede. Esses provedores tipicamente necessitam de blocos /20 a /18 para atender novas áreas de cobertura — exatamente a faixa de tamanho com maior liquidez em ARIN. Conforme os primeiros desembolsos se materializem no segundo semestre de 2024 e ao longo de 2025, essa demanda adicional pode compensar parcialmente a tendência de queda nos preços.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google controlam juntos milhões de endereços IPv4, e suas decisões de alocação e precificação têm efeito direto sobre o mercado secundário. A cobrança da AWS por IPv4 público, implementada em fevereiro de 2024, já provocou devoluções estimadas em centenas de milhares de endereços — parte dos quais retorna ao mercado via transferência. Se outros hyperscalers seguirem o modelo da AWS, a oferta pode se ampliar e acentuar a pressão baixista nos próximos trimestres.Condições Macroeconômicas e Impacto no Mercado

A política monetária restritiva mantida pelo Fed ao longo do primeiro semestre de 2024, com juros entre 5,25% e 5,50%, eleva o custo de oportunidade do capital parado em ativos ilíquidos como IPv4 — o que explica parte da pressão vendedora. Orçamentos de TI corporativos, em fase de cautela, direcionam gastos para opex (leasing) em vez de capex (compra), contribuindo para a estabilidade do mercado de locação. Se o ciclo de corte de juros iniciar no segundo semestre, como o mercado precifica, a demanda por compra pode se recuperar antes que os preços atinjam o piso projetado.Atualização e Calibração do Modelo

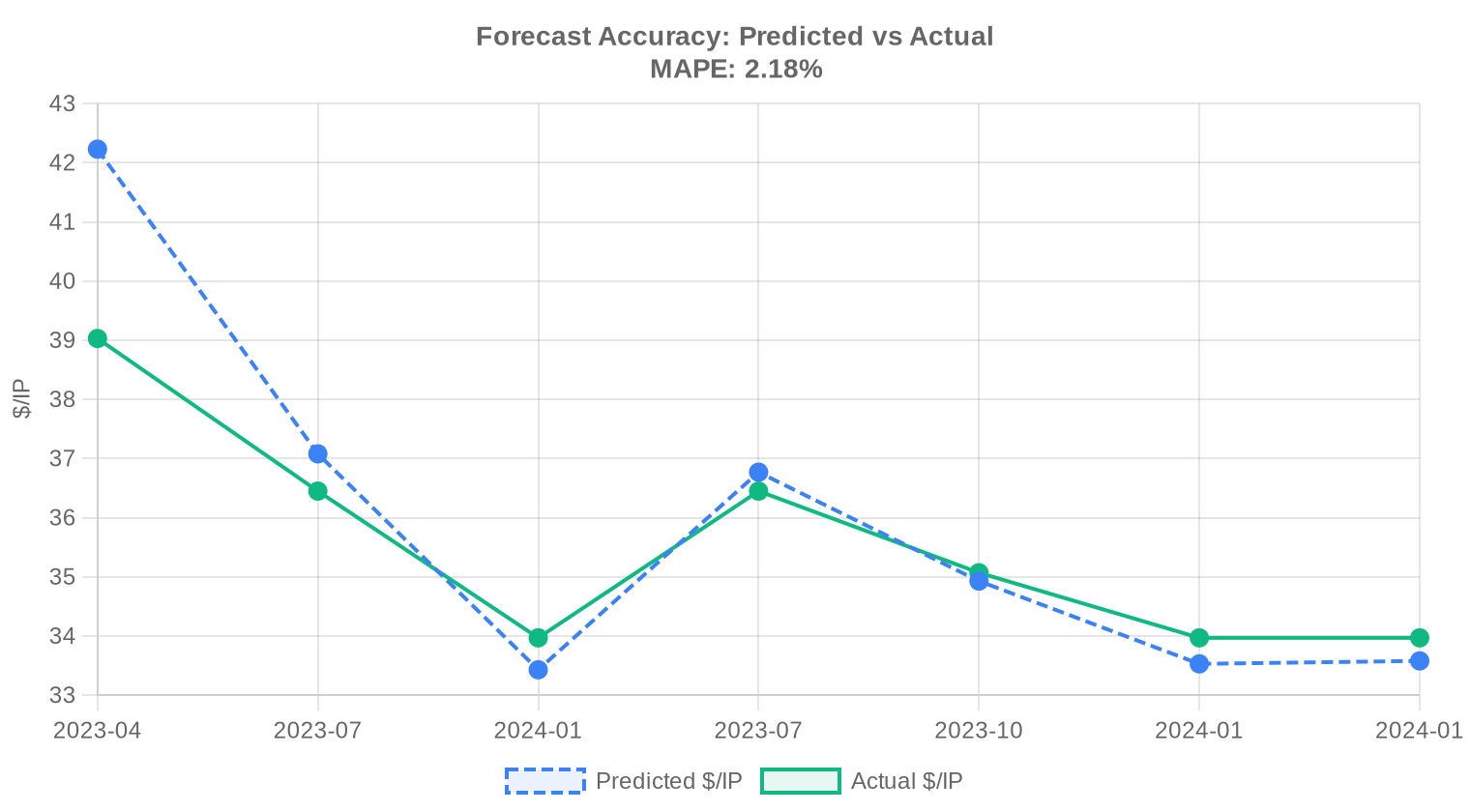

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por endereço IPv4 no 2º trimestre de 2024?

O preço médio por IP ficou em US$ 33,18, com mediana de US$ 32,50. O intervalo de preços observado foi amplo, variando de US$ 26 a US$ 50 por endereço, dependendo da região e do tamanho do bloco.

Quantas transações foram registradas no mercado de IPv4 no 2T24?

Foram registradas 196 transações no trimestre, movimentando cerca de 393.984 endereços IP e totalizando aproximadamente US$ 13,28 milhões em valor transacionado.

Qual RIR apresentou o maior preço médio por IP no trimestre?

A ARIN registrou o maior preço médio, a US$ 34,82 por IP, com mediana de US$ 34,00. Os blocos ARIN também apresentaram a maior dispersão de preços, com máxima de US$ 50 por IP — refletindo a demanda aquecida no mercado norte-americano.

Como os preços na RIPE se comparam aos da APNIC neste trimestre?

A diferença foi marginal. Blocos RIPE registraram média de US$ 32,35 por IP (mediana de US$ 32,50), enquanto a APNIC ficou em US$ 32,02 (mediana de US$ 31,00). A RIPE apresentou menor volatilidade, com faixa de US$ 29 a US$ 36,50, contra US$ 27 a US$ 48 na APNIC.

A tendência de preços no mercado IPv4 é de alta ou de queda?

O mercado apresentou tendência de queda no 2T24, com recuo de 0,29% no preço médio. Embora a retração seja modesta, as projeções apontam continuidade desse movimento, com estimativa de US$ 31,49 para o próximo mês e US$ 31,44 para o fechamento de 2024.

Vale mais a pena comprar ou alugar endereços IPv4 aos preços atuais?

Ao preço de compra de US$ 33,18 por IP e leasing mensal de US$ 0,5859, o ponto de equilíbrio é atingido em aproximadamente 56,6 meses (4,7 anos). Para quem pretende utilizar os endereços por prazo superior a esse horizonte, a compra é financeiramente mais vantajosa. O yield anual implícito do leasing é de 21,2%, reforçando essa conclusão.

Qual é o custo atual para alugar um bloco /24?

O leasing mensal de um bloco /24 (256 IPs) está cotado em aproximadamente US$ 150 por mês, ou cerca de US$ 1.800 por ano, com base em uma amostra de 44 contratos observados no mercado RIPE.

Quais erros mais comuns devem ser evitados ao adquirir blocos IPv4 no cenário atual?

Os principais equívocos incluem: pagar acima de US$ 35 por IP em blocos RIPE ou APNIC sem justificativa de urgência, ignorar a due diligence sobre o histórico de blacklisting do bloco, e não considerar o cenário de queda projetada de preços ao negociar grandes volumes. O mercado não está em alta — compradores têm poder de barganha.

Qual o risco de investir em blocos IPv4 como ativo financeiro neste momento?

Com o preço médio em tendência de baixa e projeção de US$ 31,44 até dezembro de 2024, a perspectiva de valorização do ativo é limitada no curto prazo. A queda, ainda que gradual, pode corroer o retorno de quem adquire blocos exclusivamente para revenda. O leasing, com yield de 21,2% ao ano, oferece retorno mais previsível.

Qual é o tamanho médio das transações neste trimestre?

O ticket médio por transação foi de aproximadamente US$ 67.775 em volume de IPs. Em termos de distribuição, 123 transações ficaram abaixo de US$ 50 mil, 61 na faixa de US$ 50 mil a US$ 250 mil, 11 entre US$ 250 mil e US$ 1 milhão, e apenas uma acima de US$ 1 milhão.

Os blocos /24 ainda dominam o volume de transações?

Sim. O prefixo /24 foi o mais negociado no 2T24, com 67 transações registradas. Esse comportamento reflete a demanda de empresas menores e provedores regionais que buscam blocos mínimos anunciáveis via BGP.

Qual o papel da LACNIC no mercado de transferências neste trimestre?

A LACNIC registrou apenas 2 transações no trimestre, movimentando 9.216 endereços a um preço médio de US$ 32 por IP. O mercado latino-americano permanece marginal em volume, representando pouco mais de 1% das transações globais.

Houve alguma transação registrada na região AFRINIC?

Não. A AFRINIC não registrou nenhuma transação comercial no 2T24, mantendo o padrão de inatividade observado no mercado de transferências daquela região. As incertezas institucionais da AFRINIC continuam inibindo operações.

Quais riscos existem em comprar blocos da APNIC com prêmio acima de US$ 40 por IP?

O preço médio APNIC no trimestre foi de US$ 32,02. Transações acima de US$ 40 — como as que atingiram US$ 48 no período — representam outliers e geralmente envolvem blocos de tamanho reduzido ou condições específicas de urgência. Pagar esse prêmio sem justificativa operacional clara expõe o comprador a desvalorização, dado o cenário projetado de queda.

O mercado de transferências inter-RIR é relevante neste trimestre?

A RIPE liderou os registros de transferência com 1.541 operações (64,5% do total), seguida pela ARIN com 702 (35,5%). O total de transferências registradas nos RIRs foi de 2.243, número que inclui tanto transações comerciais quanto transferências administrativas e reorganizações societárias.

Por que os preços ARIN são consistentemente mais altos que os de outros RIRs?

Blocos ARIN carregam um prêmio estrutural — US$ 34,82 de média no 2T24, contra US$ 32,35 na RIPE e US$ 32,02 na APNIC. Isso se deve à concentração de demanda corporativa nos EUA e Canadá, à maior liquidez do mercado norte-americano e à percepção de menor risco reputacional dos blocos dessa região.

A projeção de preço para o fechamento de 2024 é confiável?

O modelo indica confiabilidade adequada para a projeção. A estimativa aponta US$ 31,44 por IP até dezembro de 2024, o que representaria uma queda de aproximadamente 5,2% em relação à média atual de US$ 33,18. O viés direcional é de baixa, mas o ritmo de correção é gradual.

Quais são os riscos de optar pelo leasing em vez da compra neste momento?

O principal risco é o custo acumulado. Com leasing a US$ 0,5859 por IP por mês, o custo acumulado ultrapassa o valor de compra (US$ 33,18) em 56,6 meses. Além disso, o locatário não acumula patrimônio e fica exposto a reajustes contratuais. Para uso superior a 5 anos, a compra é claramente mais eficiente.

O avanço da adoção de IPv6 já está impactando os preços de IPv4?

Embora a adoção de IPv6 avance globalmente, o impacto nos preços de IPv4 é incremental e de longo prazo. A queda de 0,29% observada no 2T24 não pode ser atribuída exclusivamente ao IPv6 — reflete mais uma acomodação de oferta e demanda. A dependência operacional do IPv4, especialmente em redes legadas, sustenta a relevância do mercado.

Qual a faixa de preço mais segura para negociar blocos RIPE no cenário atual?

No 2T24, os blocos RIPE oscilaram entre US$ 29 e US$ 36,50 por IP, com mediana em US$ 32,50. A faixa de US$ 30 a US$ 33 representa o intervalo de maior concentração de negócios, sendo o patamar mais adequado para transações que busquem equilíbrio entre custo e velocidade de fechamento.

Qual o volume financeiro movimentado na faixa de transações entre US$ 50 mil e US$ 250 mil?

Essa faixa concentrou 61 transações, totalizando US$ 6,59 milhões — quase metade do valor total transacionado no trimestre (US$ 13,28 milhões). É o segmento mais relevante em valor absoluto, indicando que operações de médio porte dominam a atividade do mercado.

É um bom momento para vender blocos IPv4?

Com tendência de queda e projeção de preço médio a US$ 31,44 até dezembro de 2024, detentores de blocos sem uso operacional devem considerar a monetização no curto prazo. A depreciação projetada de aproximadamente 5% até o fim do ano sugere que postergar a venda pode significar perda de valor.

Quais erros compradores institucionais cometem ao dimensionar aquisições neste mercado?

O erro mais frequente é subestimar o tempo de conclusão da transferência junto ao RIR e superestimar a liquidez para blocos grandes. Transações acima de US$ 250 mil representaram apenas 12 das 196 operações do trimestre. Compradores que necessitam de grandes volumes devem fracionar as aquisições para evitar prêmios de escassez.

Quanto tempo leva o processo de transferência de um bloco IPv4?

O prazo varia por RIR. Transferências ARIN costumam levar de 2 a 4 semanas após aprovação das partes. Na RIPE, o processo é geralmente mais ágil, entre 1 e 3 semanas. Transferências inter-RIR tendem a ser mais demoradas. A utilização de um facilitador de mercado com experiência pode reduzir significativamente os prazos.

Existe concentração de mercado em março de 2024 nos dados de transferências?

Sim. Março de 2024 foi o mês de maior volume de transferências nos últimos 18 meses, com pico registrado naquele período. A RIPE respondeu por 64,5% e a ARIN por 35,5% do total acumulado de 14.360 transferências observadas na janela de 18 meses.