11 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 2. Quartal 2024 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

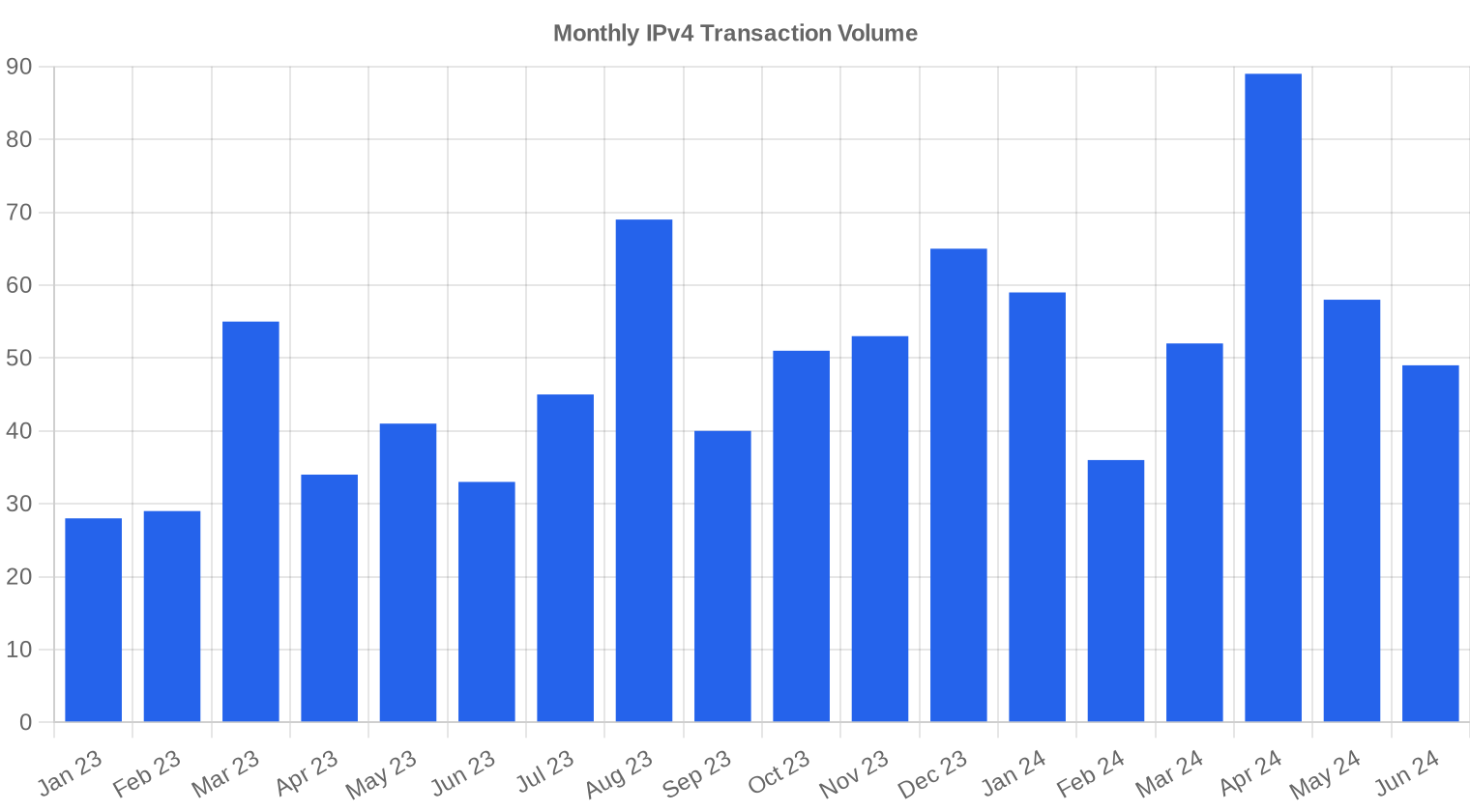

Im 2. Quartal 2024 wechselten 393.984 IPv4-Adressen in 196 Transaktionen den Besitzer — ein Gesamtvolumen von $13,28 Mio. Der Durchschnittspreis lag bei $33,18 pro Adresse, ein marginaler Rückgang von $0,30 gegenüber dem 1. Quartal 2024 (-0,29 %), aber ein deutlicher Rückgang von 13,8 % gegenüber dem 2. Quartal 2023. Die Transaktionszahl stieg dabei um 33,3 % gegenüber dem Vorquartal — ein Volumensprung, der angesichts fallender Preise auf ein verändertes Marktgleichgewicht hindeutet. Der Median lag bei $32,50, die Spanne reichte von $26 bis $50 pro IP. Die Preistendenz zeigt weiterhin nach unten.Marktüberblick

| Transaktionen | 196 |

| Gehandelte IP-Adressen | 393.984 |

| Geschätzter Marktwert | $13.283.978 |

| Durchschnittspreis / IP | $33,18 |

| Medianpreis / IP | $32,50 |

| RIR-Transfers | 2.243 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (Q2 2023) | Veränderung |

|---|---|---|---|

| Transaktionen | 196 | 108 | +81,5% |

| Gehandelte IP-Adressen | 393.984 | 169.728 | +132,1% |

| Geschätzter Marktwert | $13.283.978 | $6.544.968 | +103,0% |

| Durchschnittspreis / IP | $33,18 | $38,51 | -13,8% |

| RIR-Transfers | 2.243 | 2.385 | -6,0% |

Preisdynamik

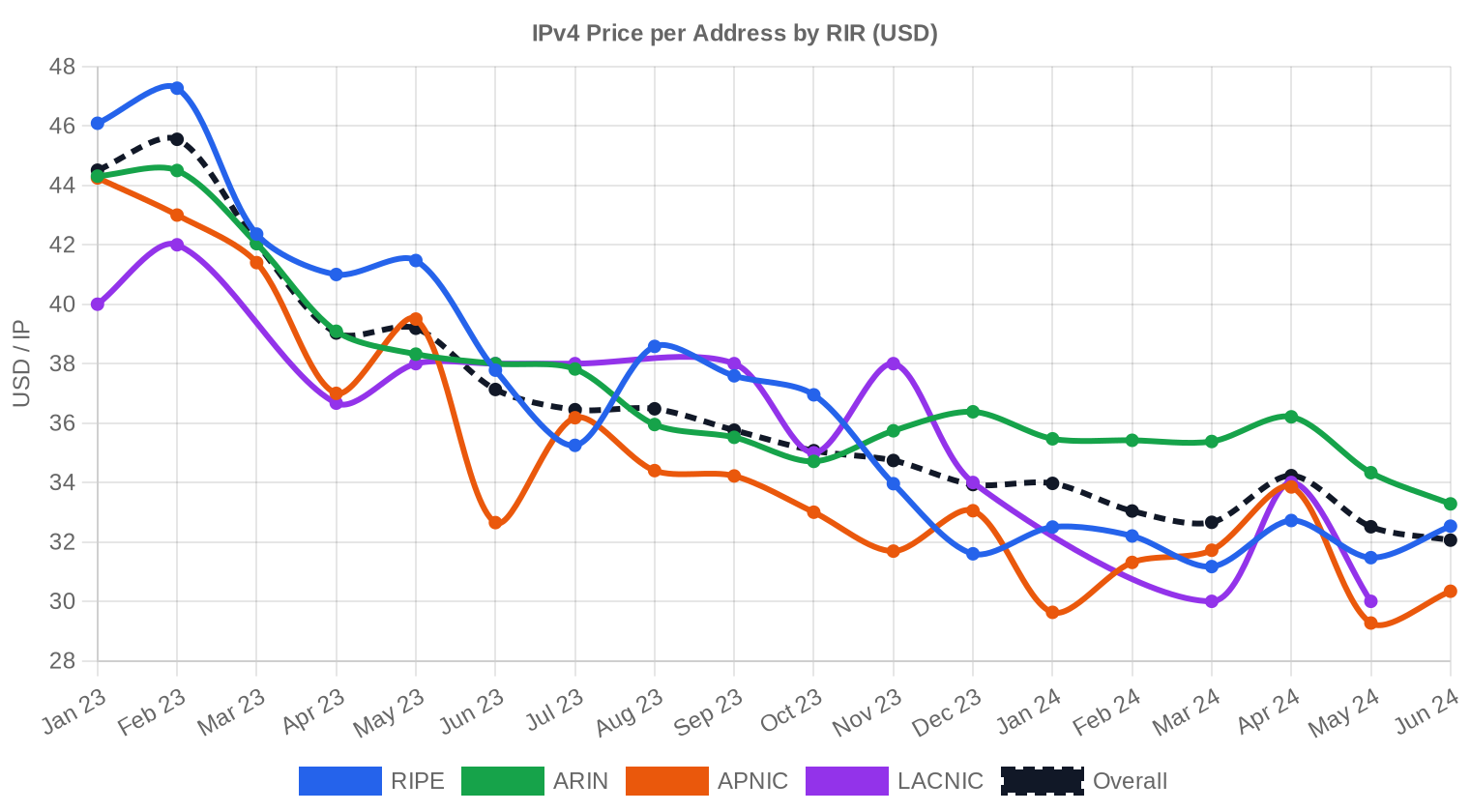

Die Preisbandbreite von $26 bis $50 pro IP war im Q2 2024 bemerkenswert breit — fast doppelt so weit wie die typische Streuung in stabilen Quartalen. Das untere Ende spiegelt größere ARIN-Blöcke wider, bei denen Verkäufer offenbar Volumenabschlüsse priorisiert haben. Die $50-Spitze betrifft einzelne ARIN-Blöcke kleiner Stückelung mit sauberer Historie. Der Rückgang von 13,8 % im Jahresvergleich setzt den seit Mitte 2023 etablierten Abwärtstrend fort. Gegenüber Q1 2024 beträgt der Rückgang nur $0,30 — die Preiserosion verlangsamt sich, aber eine Stabilisierung ist noch nicht erreicht.

Preise nach RIR

ARIN bleibt die teuerste Registry mit $34,82 im Durchschnitt und hält 37,8 % des Transaktionsvolumens. RIPE liegt bei $32,35 mit einer deutlich engeren Spanne ($29–$36,50), was die Preisdisziplin im europäischen Markt widerspiegelt. APNIC überrascht mit dem niedrigsten Durchschnitt von $32,02, obwohl die Region mit 136.704 Adressen das größte IP-Volumen stellt — hier drückten einzelne Großtransaktionen den Schnitt. Die Konvergenz zwischen RIPE und APNIC ($0,33 Differenz) ist ein neues Phänomen; in Q2 2023 lag der Abstand noch bei über $2.ARIN: $34,82/IP über 74 Transaktionen (31,8 % des IP-Volumens).

RIPE: $32,35/IP über 62 Transaktionen (31,1 % des IP-Volumens).

APNIC: $32,02/IP über 58 Transaktionen (34,7 % des IP-Volumens).

LACNIC: $32,00/IP über 2 Transaktionen (2,3 % des IP-Volumens).

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 62 | $32,35 | $32,50 | 122.624 | 1.541 | $32,50 | $32,00 |

| ARIN | 74 | $34,82 | $34,00 | 125.440 | 702 | $33,00 | $32,00 |

| APNIC | 58 | $32,02 | $31,00 | 136.704 | 0 | $29,00 | $28,50 |

| LACNIC | 2 | $32,00 | $32,00 | 9.216 | 0 | $30,00 | $29,00 |

Transaktionsvolumen

Angebot & Blockgrößen

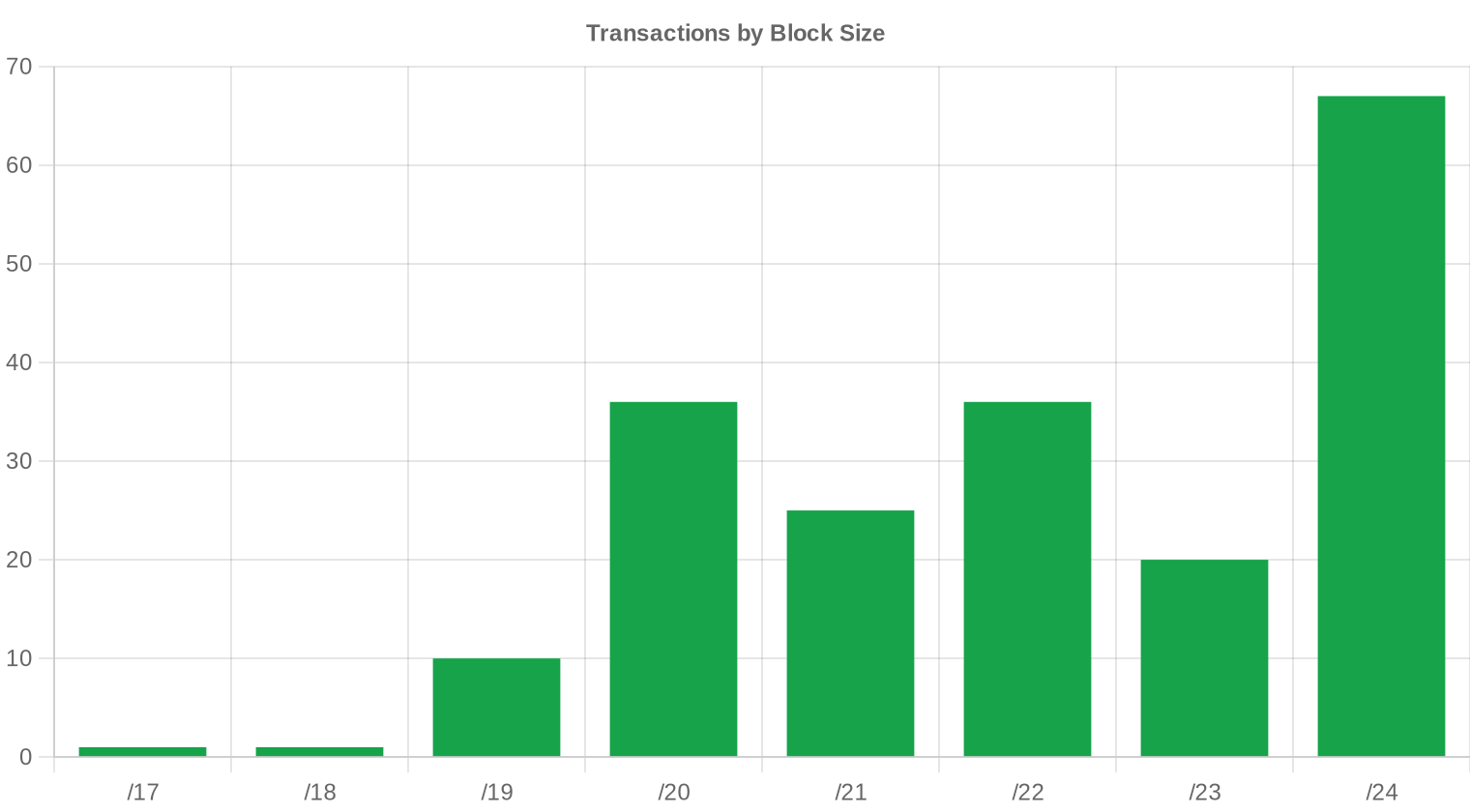

/24-Blöcke dominierten mit 67 Transaktionen das Quartal — rund ein Drittel aller Abschlüsse. Dieses Muster ist seit über zwei Jahren stabil: Käufer mit begrenztem Budget und spezifischem Bedarf greifen zum kleinsten routingfähigen Block. Für Verkäufer bedeutet das, dass die Fragmentierung größerer Bestände in /24-Einheiten weiterhin die liquideste Exit-Strategie darstellt.

Geografische Aktivität

Länderspezifische Daten liegen für Q2 2024 nicht in ausreichender Granularität vor. Die Verteilung nach RIR deutet auf eine annähernd gleichmäßige Dreiteilung zwischen Nordamerika (ARIN), Europa (RIPE) und Asien-Pazifik (APNIC) hin, wobei APNIC beim reinen Adressvolumen knapp führt.Registry-Transferaktivität

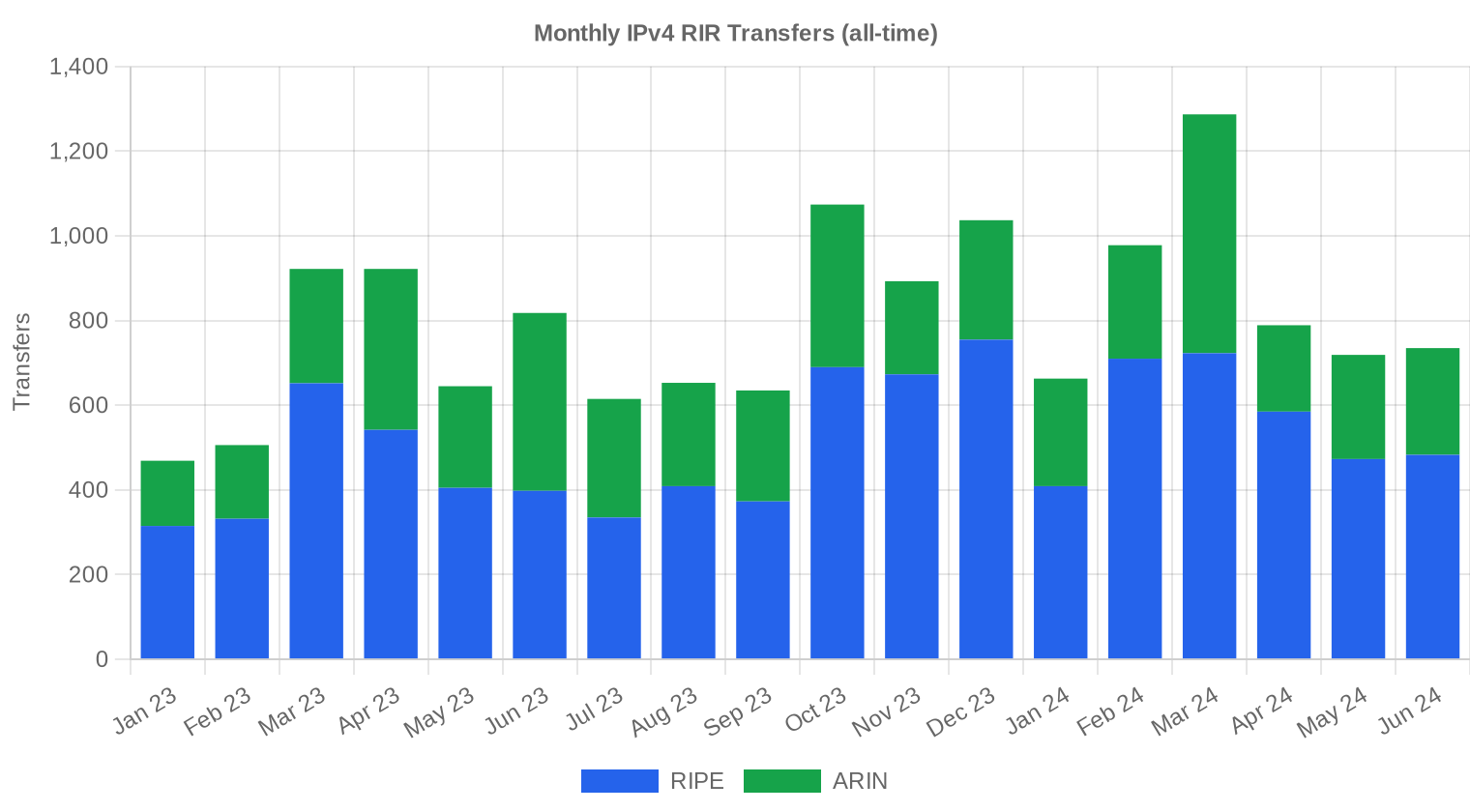

Insgesamt verzeichneten die RIRs 2.243 offizielle Transfers im Q2 2024. RIPE führte mit 1.541 Transfers (68,7 %), gefolgt von ARIN mit 702 (31,3 %). APNIC, LACNIC und AFRINIC meldeten keine registrierten Transfers — bei APNIC ist dies auf abweichende Erfassungsmethoden zurückzuführen, nicht auf fehlende Marktaktivität.Langfristige Transfertrends

Über die letzten 18 Monate wurden 14.360 Transfers erfasst. Der Höchststand lag im März 2024, was mit dem typischen Q1-Abschlussverhalten bei budgetgebundenen Käufern korreliert. Der RIPE-Anteil von 64,5 % an allen Transfers über 18 Monate bestätigt die strukturelle Dominanz des europäischen Transfermarktes — ein Effekt der ausgereifteren Transferinfrastruktur und kürzerer Bearbeitungszeiten.| RIR | RIR-Transfers |

|---|---|

| RIPE | 9.262 |

| ARIN | 5.098 |

| RIR-Transfers | 14.360 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2024 voraussichtlich $31,44 erreichen, mit einer Schätzung von $31,49 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $32,50 pro IP im nächsten Monat, mit Tendenz zu $32,00 bis Dezember 2024.

- ARIN: voraussichtlich $33,00 pro IP im nächsten Monat, mit Tendenz zu $32,00 bis Dezember 2024.

- APNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,50 bis Dezember 2024.

- LACNIC: voraussichtlich $30,00 pro IP im nächsten Monat, mit Tendenz zu $29,00 bis Dezember 2024.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | mittel |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | mittel |

| /22 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | mittel |

| /21 | $30,00 | $30,00 (0,0%) | $29,50 (-1,7%) | niedrig |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | niedrig |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | niedrig |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | niedrig |

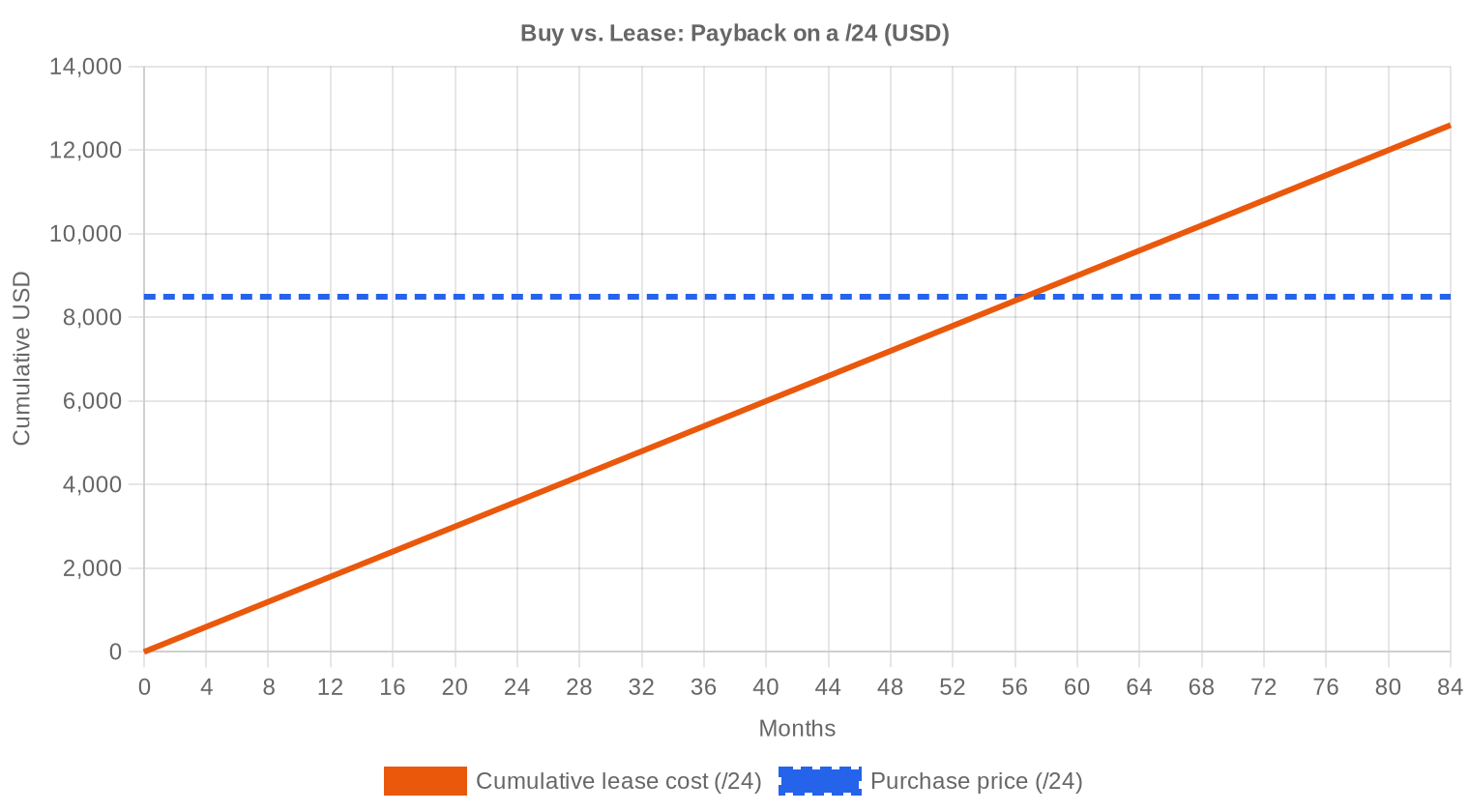

Redaktion: Kaufen oder Mieten?

Die Kauf-oder-Leasing-Frage beantwortet sich im Q2 2024 klar zugunsten des Kaufs. Bei einem Kaufpreis von $33,18 pro IP und einer monatlichen Leasingrate von $0,59 pro IP liegt der Amortisationszeitpunkt bei 56,6 Monaten — knapp unter fünf Jahren. Wer die Adressen länger als 4,7 Jahre benötigt, fährt mit dem Kauf günstiger. Die Jahresrendite für Leasinggeber liegt bei 21,2 % — ein Wert, der in kaum einer anderen Anlageklasse mit vergleichbarem Risikoprofil erreichbar ist. Für Bestandshalter ist das ein starkes Argument, nicht zu verkaufen, sondern den Bestand zu vermieten. Käufer mit Zeithorizont unter vier Jahren sollten dagegen leasen und die Kapitalbindung vermeiden.| /24 Kaufpreis | $8.494 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,6 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,2% |

Was das für Sie bedeutet

Für Käufer: Der Markt bewegt sich zu Ihren Gunsten. Der Jahresvergleich zeigt einen Rückgang von 13,8 %, und die Prognose deutet auf weitere $1,70 Abwärtspotenzial bis Jahresende. Wer nicht unter Zeitdruck steht, kann auf $31 warten — aber die Einsparung pro /24 beträgt dann lediglich rund $440. Bei dringendem Bedarf ist der aktuelle Preis vertretbar.Für Verkäufer: Die Preiserosion verlangsamt sich, aber die Richtung ist klar. Wer größere Bestände hält und keine langfristige Leasingstrategie verfolgt, sollte den Verkauf nicht aufschieben. Die Volumenzunahme von 33,3 % zeigt, dass die Nachfrage vorhanden ist — aber zu niedrigeren Preisen.

Für Leasinggeber: Mit $0,59/IP/Monat und 21,2 % Jahresrendite bleibt Leasing die attraktivste Strategie für Bestandshalter. Die sinkenden Kaufpreise erhöhen paradoxerweise die relative Attraktivität des Leasings für Mieter, was die Nachfrage stützt.

Für Bestandshalter ohne aktive Nutzung: Jeder Monat, in dem ein ungenutzter Block weder vermietet noch verkauft wird, kostet effektiv $0,59 pro IP an entgangener Rendite. Bei einem /16 sind das über $38.000 pro Monat.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

/24-Blöcke (256 Adressen) handeln typischerweise mit einem Aufschlag von 10–15 % gegenüber dem Marktdurchschnitt, was einem Blockpreis von rund $8.494 bis $9.700 entspricht. Größere Blöcke ab /20 aufwärts erzielen Mengenrabatte von 5–12 %, da der Käuferkreis schmaler ist und die Verhandlungsmacht beim Käufer liegt. Im ARIN-Raum erreichten einzelne /24-Blöcke $50/IP — fast das Doppelte des APNIC-Medians von $31.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 haben IPv4-Preise einen vollständigen Zyklus durchlaufen: von unter $10 auf den Höchststand von über $55 Anfang 2023, und nun zurück auf $33. Der Preisverfall seit Mitte 2023 wurde maßgeblich durch die AWS-Gebühr von $3,60/IP/Monat für öffentliche IPv4-Adressen ausgelöst, die im Februar 2024 in Kraft trat und erhebliche Bestände auf den Markt spülte. Der aktuelle Preis von $33,18 liegt auf dem Niveau von Mitte 2021. Eine Bifurkation zwischen sauberen, kleinen Blöcken (Premiumsegment) und großen, weniger geprüften Beständen (Discount-Segment) verstärkt sich zunehmend.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelständische Cloud-Anbieter, regionale ISPs und Rechenzentren, die ihre IPv4-Bestände für organisches Wachstum aufstocken. Große Hyperscaler treten seltener als Käufer auf — sie setzen verstärkt auf IPv6 und CGNAT. Auf der Verkäuferseite stehen Unternehmen in Restrukturierung, Legacy-Halter aus dem akademischen Bereich und zunehmend auch Finanzinvestoren, die nach der Preiskorrektur Gewinne realisieren.IPv4 im Vergleich zu anderen Anlageklassen

Die Brutto-Rendite von 21,2 % p.a. auf verleasten IPv4-Bestand übertrifft nahezu jede vergleichbare Anlageklasse mit physischem Gegenwert. Gewerbeimmobilien in A-Lagen liefern 4–6 %, Unternehmensanleihen 5–7 %, und selbst Private-Equity-Fonds zielen selten auf mehr als 15 % IRR. Der wesentliche Unterschied: IPv4-Adressen unterliegen einem langfristigen technologischen Substitutionsrisiko durch IPv6, was die effektive Nutzungsdauer begrenzt und eine höhere Risikoprämie rechtfertigt.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,2% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption schreitet voran — Google meldet über 45 % IPv6-Zugriffe weltweit — aber der Übergang bleibt asymmetrisch. Große Mobilfunknetze sind weitgehend auf IPv6 umgestellt, während Unternehmensnetze, Gaming-Infrastruktur und Legacy-Anwendungen fest an IPv4 gebunden bleiben. Eine vollständige Ablösung ist realistisch frühestens in 10–15 Jahren zu erwarten, womit IPv4 auf absehbare Zeit ein handelbares, nachgefragtes Gut bleibt.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur erzeugt spürbaren Nachfragedruck auf IPv4-Bestände. Jedes neue GPU-Cluster benötigt Management-Netzwerke, API-Endpunkte und Monitoring-Systeme, die öffentliche IPv4-Adressen erfordern. Dieser Bedarf trifft auf einen Markt, der ohnehin durch sinkende Preise mehr Käufer anzieht — die 33,3 % Volumenzunahme im Q2 ist zumindest teilweise auf diesen Effekt zurückzuführen.Was den Wert eines IPv4-Blocks bestimmt

Die Preisstreuung von $26 bis $50 im selben Quartal illustriert, wie stark Blockqualität den Wert bestimmt. Saubere Blöcke ohne Blacklist-Einträge, mit langer Allokationshistorie und klarer Transferkette erzielen Aufschläge von 20–40 %. Blöcke aus AFRINIC-Beständen oder mit unklarem Rechtsstatus werden derzeit praktisch nicht gehandelt.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei einer Jahresrendite von 21,2 % durch Leasing und einer Amortisation von unter fünf Jahren spricht die Mathematik klar für das Vermieten — vorausgesetzt, der Bestandshalter hat die operative Kapazität zur Mandantenverwaltung oder arbeitet mit einem Leasingvermittler. Wer einen sofortigen Liquiditätszugang benötigt oder das technologische Substitutionsrisiko scheut, sollte jetzt verkaufen, bevor die prognostizierte weitere Preiserosion auf $31,44 zum Jahresende eintritt.| /24 Kaufpreis | $8.494 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,6 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,2% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist des RIPE NCC für transferierte Ressourcen wirkt als künstliche Angebotsverknappung. Blöcke, die 2022 auf dem Preishoch bei $50+ erworben wurden, werden erst ab Mitte 2024 wieder transferierbar — zu dann deutlich niedrigeren Preisen. Diese erzwungene Halteperiode dämpft die Liquidität im RIPE-Raum und erklärt teilweise die engere Preisspanne ($29–$36,50) gegenüber ARIN ($26–$50).Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße stieg auf $67.775, ein Anstieg von 16,8 % gegenüber $58.021 im Q1 2024. 123 Transaktionen (62,8 %) lagen unter $50.000 und summierten sich auf lediglich $2,13 Mio. — während eine einzige Transaktion über $1 Mio. ($1,09 Mio.) und 11 Abschlüsse zwischen $250.000 und $1 Mio. zusammen $4,35 Mio. ausmachten. Der Markt wird vom Kleinblockhandel quantitativ dominiert, aber wertmäßig von wenigen Großtransaktionen getrieben.Top-Handelsländer

Länderspezifische Aufschlüsselungen sind für Q2 2024 nicht verfügbar. Die RIR-Verteilung legt nahe, dass die USA (ARIN), Deutschland und die Niederlande (RIPE) sowie Australien und Indien (APNIC) die aktivsten Märkte darstellen. Erfahrungsgemäß entfallen über 60 % der RIPE-Transfers auf nur fünf europäische Länder.BEAD-Breitbandprogramm

Das US-Breitbandprogramm BEAD mit einem Volumen von rund $42 Mrd. wird ab Mitte 2025 operative Mittelabrufe auslösen. Hunderte regionaler ISPs werden IPv4-Blöcke im Bereich /20 bis /18 benötigen, um neue Versorgungsgebiete anzubinden. Dieser Nachfrageschub trifft auf ein bereits eng gewordenes Angebot im ARIN-Raum für mittelgroße Blöcke und könnte die Preiskonvergenz zwischen ARIN und RIPE umkehren.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google halten zusammen geschätzt über 100 Millionen IPv4-Adressen. Die AWS-Gebühr von $3,60/IP/Monat hat bereits zu messbaren Rückgaben durch Kunden geführt, was das Angebot auf dem Sekundärmarkt erhöht hat. Sollte einer der Hyperscaler entscheiden, größere Bestände abzustoßen, hätte dies unmittelbaren Einfluss auf das Preisniveau — ein Risiko, das in der aktuellen Prognose von $31,44 zum Jahresende nicht eingepreist ist.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinspolitik der Fed und der EZB beeinflusst den IPv4-Markt über zwei Kanäle: höhere Kapitalkosten reduzieren die Attraktivität von IPv4 als Investitionsobjekt, und gedrückte IT-Budgets verzögern Kaufentscheidungen. Gleichzeitig stützt die anhaltende Cloud-Migration bei Mittelstandsunternehmen die operative Nachfrage. Der Nettoeffekt im Q2 2024: mehr Transaktionen bei niedrigeren Preisen — ein klassisches Muster für einen Käufermarkt.Modellaktualisierung & Kalibrierung

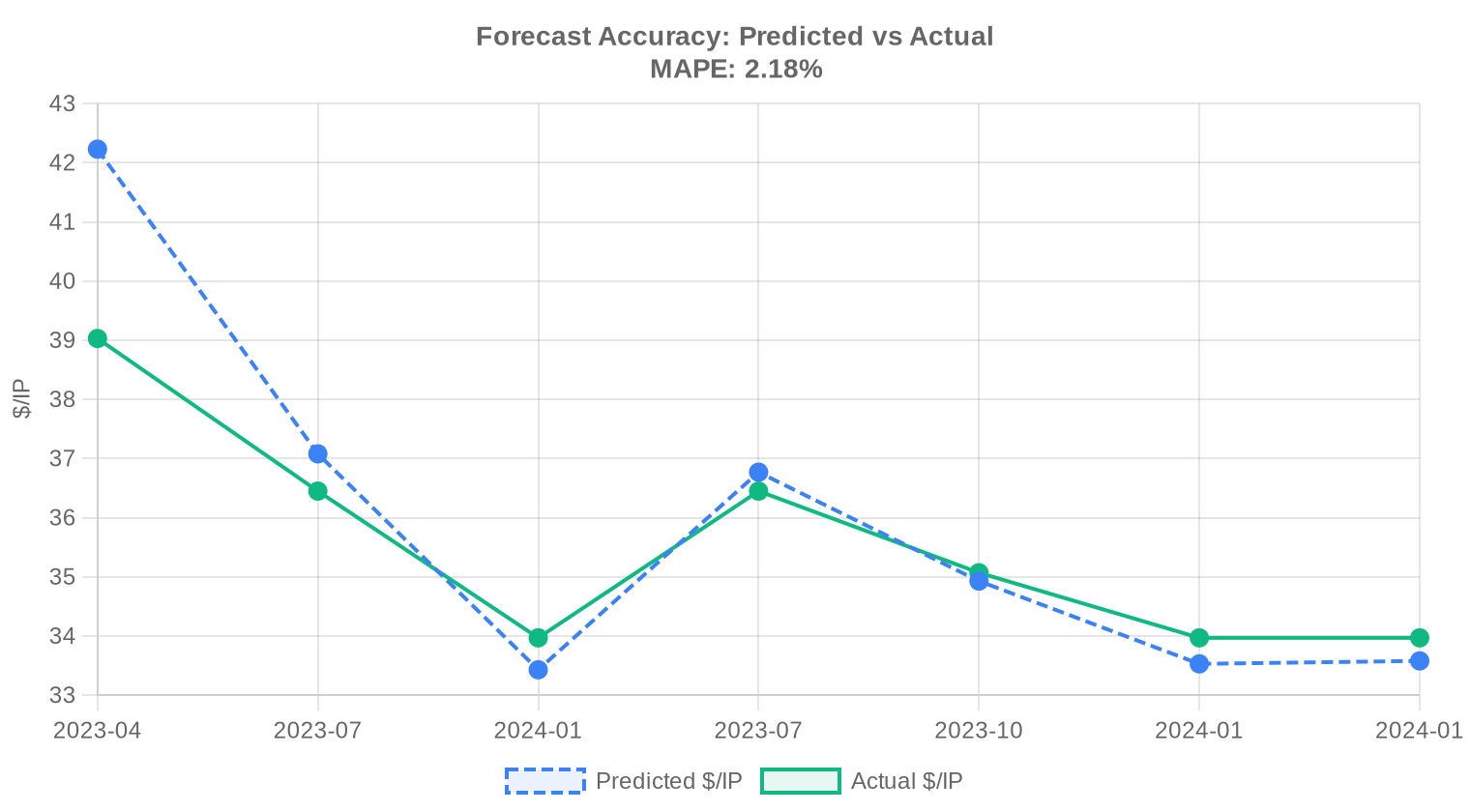

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche Preis pro IPv4-Adresse im 2. Quartal 2024 entwickelt?

Der Durchschnittspreis lag bei 33,18 USD pro Adresse, der Median bei 32,50 USD. Der Markttrend zeigt einen leichten Rückgang von rund 0,29 %, was auf eine Stabilisierung auf niedrigerem Niveau hindeutet.

Wie viele Transaktionen wurden im 2. Quartal 2024 insgesamt erfasst?

Im Berichtszeitraum wurden 196 Kauftransaktionen mit einem Gesamtvolumen von rund 393.984 Adressen und einem Marktwert von ca. 13,28 Mio. USD verzeichnet. Die Zahl der registrierten Übertragungen (Transfers) lag bei 2.243.

Welche RIR-Region war im 2. Quartal 2024 am teuersten — und warum?

ARIN-Blöcke waren mit einem Durchschnittspreis von 34,82 USD pro Adresse am kostspieligsten. Der Aufpreis gegenüber RIPE (32,35 USD) und APNIC (32,02 USD) ist auf die starke Nachfrage nordamerikanischer Netzwerkbetreiber sowie die höhere Routbarkeitsgarantie im ARIN-Raum zurückzuführen.

Wie groß war die Preisspanne im 2. Quartal 2024?

Die Spanne reichte von 26 USD bis 50 USD pro Adresse. Die höchsten Einzelpreise fielen im ARIN-Bereich an (bis 50 USD), während RIPE-Blöcke vergleichsweise eng zwischen 29 und 36,50 USD gehandelt wurden.

Wie hoch war das durchschnittliche Transaktionsvolumen pro Kauf?

Die mittlere Transaktionsgröße lag bei rund 67.775 USD. Damit bewegt sich der Markt weiterhin überwiegend im mittleren Segment — 123 von 196 Transaktionen fielen unter die 50.000-USD-Marke.

Welche Blockgröße wurde am häufigsten gehandelt?

Der /24-Block war mit 67 Transaktionen die mit Abstand meistgehandelte Präfixgröße. Das entspricht dem langjährigen Muster, wonach Kleinstblöcke den Handel nach Stückzahl dominieren.

Wie verteilen sich die Transaktionen auf die verschiedenen Wertklassen?

123 Geschäfte lagen unter 50.000 USD (Gesamtwert: 2,13 Mio. USD), 61 zwischen 50.000 und 250.000 USD (6,59 Mio. USD), 11 zwischen 250.000 und 1 Mio. USD (3,26 Mio. USD). Lediglich eine einzige Transaktion überschritt die Millionengrenze mit rund 1,09 Mio. USD.

Lohnt sich bei den aktuellen Preisen der Kauf oder die Miete von IPv4-Adressen?

Bei einem Kaufpreis von 33,18 USD und einer monatlichen Miete von 0,59 USD pro Adresse amortisiert sich der Kauf nach rund 56,6 Monaten — also knapp 4,7 Jahren. Die jährliche Mietrendite liegt bei 21,2 %. Für Unternehmen mit einem Zeithorizont über fünf Jahren ist der Kauf wirtschaftlich klar vorteilhafter.

Was kostet die Miete eines /24-Blocks derzeit?

Ein /24-Block (256 Adressen) kostet aktuell rund 150 USD pro Monat bzw. etwa 1.800 USD im Jahr. Dem steht ein Kaufpreis von rund 8.494 USD gegenüber — die Gewinnschwelle liegt bei knapp 57 Monaten.

Warum ist RIPE bei der Zahl der Transfers führend, aber nicht bei den Kauftransaktionen?

RIPE verzeichnete 1.541 registrierte Transfers, ARIN nur 702 — obwohl ARIN mit 74 gegenüber 62 Kauftransaktionen führte. Der Unterschied erklärt sich durch konzerninterne Umschreibungen, Fusionen und Neuzuweisungen, die bei RIPE als Transfer gezählt werden, ohne dass ein Kaufgeschäft zugrunde liegt.

Welche Rolle spielt APNIC im aktuellen Marktgeschehen?

APNIC kam auf 58 Transaktionen mit 136.704 Adressen — das höchste Einzelvolumen unter allen RIRs. Der Durchschnittspreis war mit 32,02 USD der niedrigste, bei einer allerdings erheblichen Spreizung bis 48 USD. Die Region bleibt ein preissensitiver Markt mit hohem Volumenbedarf.

Gibt es nennenswerte Aktivität bei LACNIC und AFRINIC?

Praktisch nicht. LACNIC verzeichnete lediglich 2 Transaktionen mit 9.216 Adressen zu einem Durchschnittspreis von 32 USD. AFRINIC meldete im 2. Quartal 2024 keinerlei Transaktionen — dort herrscht aufgrund institutioneller Unsicherheiten weiterhin Marktstillstand.

Welcher Monat im bisherigen Jahresverlauf 2024 war der volumenstärkste bei Transfers?

Laut den verfügbaren Daten war der März 2024 der Spitzenmonat. In den letzten 18 Monaten wurden insgesamt 14.360 Transfers registriert, wobei RIPE mit 64,5 % den Löwenanteil stellt.

Welche Fehler sollten Käufer bei den aktuellen Marktbedingungen unbedingt vermeiden?

Drei typische Fehler: Erstens, den Kauf eines /24-Blocks bei kurzfristigem Bedarf — bei einem Zeithorizont unter fünf Jahren ist Miete wirtschaftlicher. Zweitens, ausschließlich auf den niedrigsten Stückpreis zu schauen, ohne die RIR-Zugehörigkeit und Routbarkeit zu prüfen. Drittens, bei der Preisspanne von 26 bis 50 USD die Sorgfaltspflicht bei vermeintlichen Schnäppchen zu vernachlässigen — Blöcke am unteren Preisende haben häufig Vorbelastungen.

Welche Risiken bestehen beim Kauf von IPv4-Blöcken aus dem AFRINIC-Bereich?

AFRINIC-Blöcke sind derzeit faktisch nicht handelbar. Die anhaltenden Governance-Probleme und rechtlichen Auseinandersetzungen der Registrierungsstelle machen Transfers praktisch unmöglich. Im 2. Quartal 2024 fand keine einzige Transaktion statt. Von spekulativen Käufen in dieser Region ist abzuraten.

Ist die derzeitige Preisdelle ein Zeichen für einen strukturellen Verfall des IPv4-Marktes?

Nein. Der Rückgang von 0,29 % ist marginal und eher als Konsolidierung denn als Trendwende zu werten. Bei knapp 200 Transaktionen und 13,3 Mio. USD Quartalsumsatz ist der Markt nach wie vor substanziell. Die Prognose sieht den Durchschnittspreis zum Jahresende bei rund 31,44 USD — ein geordneter, kein dramatischer Rückgang.

Wie verlässlich ist die Preisprognose zum Jahresende 2024?

Das Modell wird als belastbar eingestuft. Es prognostiziert für Dezember 2024 einen Durchschnittspreis von 31,44 USD und für den Folgemonat 31,49 USD. Die geringe Differenz zwischen beiden Werten deutet auf einen stabilen, leicht fallenden Trend hin.

Verdrängt IPv6 den IPv4-Markt mittelfristig?

Nicht in absehbarer Weise. Trotz steigender IPv6-Durchdringung — insbesondere bei Mobilfunknetzen — bleibt der operative Bedarf an IPv4-Adressen hoch. Der Quartalsumsatz von fast 400.000 gehandelten Adressen zeigt, dass die Nachfrage robust ist. Eine vollständige Ablösung ist innerhalb der nächsten zehn Jahre unrealistisch.

Warum ist die maximale Stückpreisdifferenz zwischen RIPE und ARIN so ausgeprägt?

Der Höchstpreis bei RIPE lag bei 36,50 USD, bei ARIN dagegen bei 50 USD. Diese Kluft erklärt sich durch vereinzelte Premiumtransaktionen im ARIN-Raum — vermutlich besonders saubere, historisch unbelastete Blöcke mit optimaler Routbarkeit. Solche Ausreißer sind bei RIPE seltener, da die europäische Transferpolitik strikter reguliert ist.

Welches Risiko birgt es, bei einem /24-Kauf ausschließlich auf den Preis zu achten?

Erhebliches. Bei einer Spanne von 26 bis 50 USD liegen zwischen dem günstigsten und dem teuersten Block fast 100 % Preisunterschied. Günstige Blöcke können auf Schwarzen Listen stehen, eine belastete Transferhistorie aufweisen oder eingeschränkt routbar sein. Eine gründliche Prüfung der Blockhistorie ist unerlässlich.

Wie verteilt sich das Transfergeschehen zwischen RIPE und ARIN in den letzten 18 Monaten?

RIPE dominiert mit 64,5 % aller registrierten Transfers, ARIN kommt auf 35,5 %. Weder APNIC, LACNIC noch AFRINIC trugen nennenswert zum Transfervolumen in diesem Zeitraum bei. Europa bleibt damit das Zentrum des Sekundärmarktes.

Was sagt die durchschnittliche Transaktionsgröße über die Käuferstruktur aus?

Ein Mittelwert von rund 67.775 USD und die Dominanz von Geschäften unter 50.000 USD (123 von 196) deuten auf einen Markt hin, der stark von mittelständischen Anbietern, Hosting-Unternehmen und regionalen Netzbetreibern geprägt ist — nicht von Großkonzernen.

Warum sollte man aktuell nicht ausschließlich auf die Mietoption setzen?

Bei einer jährlichen Mietrendite von 21,2 % zugunsten des Vermieters und einer Amortisation des Kaufpreises nach nur 4,7 Jahren ist die Miete langfristig die deutlich teurere Option. Wer absehbar länger als fünf Jahre IPv4-Adressen benötigt, verschenkt durch reines Leasing erhebliches Einsparpotenzial.

Wie ist die Marktlage bei APNIC-Blöcken im Vergleich zum Vorquartal einzuordnen?

APNIC lieferte im 2. Quartal 2024 mit 136.704 Adressen das größte Einzelvolumen aller RIRs, bei gleichzeitig dem niedrigsten Durchschnittspreis von 32,02 USD. Die hohe Spreizung bis 48 USD zeigt jedoch, dass auch im asiatisch-pazifischen Raum Premiumpreise für bestimmte Blöcke gezahlt werden. Der Markt dort bleibt volumenstark, aber preisbewusst.