17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 2º trimestre de 2024, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

El mercado de IPv4 cerró el segundo trimestre de 2024 con un precio promedio de $33,18 por dirección, prácticamente plano respecto al trimestre anterior (−0,3%) pero con una caída interanual del 13,8% frente al mismo período de 2023. Se registraron 196 transacciones que movieron 393.984 direcciones IP por un valor total de $13,28 millones. El volumen de operaciones subió un 33,3% contra el 1º trimestre de 2024 — un salto que responde más a la acumulación de deals retrasados y oportunismo ante precios bajos que a un cambio estructural de demanda. La mediana se ubicó en $32,50/IP, con un rango de $26 a $50, lo que confirma una dispersión amplia según RIR y tamaño de bloque. La tendencia general sigue siendo bajista.Panorama del Mercado

| Transacciones | 196 |

| Direcciones IP Negociadas | 393.984 |

| Valor de Mercado Estimado | $13.283.978 |

| Precio Promedio / IP | $33,18 |

| Precio Mediano / IP | $32,50 |

| Transferencias RIR | 2.243 |

Comparación Interanual

| Métrica | Este período | Un año antes (Q2 2023) | Variación |

|---|---|---|---|

| Transacciones | 196 | 108 | +81,5% |

| Direcciones IP Negociadas | 393.984 | 169.728 | +132,1% |

| Valor de Mercado Estimado | $13.283.978 | $6.544.968 | +103,0% |

| Precio Promedio / IP | $33,18 | $38,51 | -13,8% |

| Transferencias RIR | 2.243 | 2.385 | -6,0% |

Dinámica de Precios

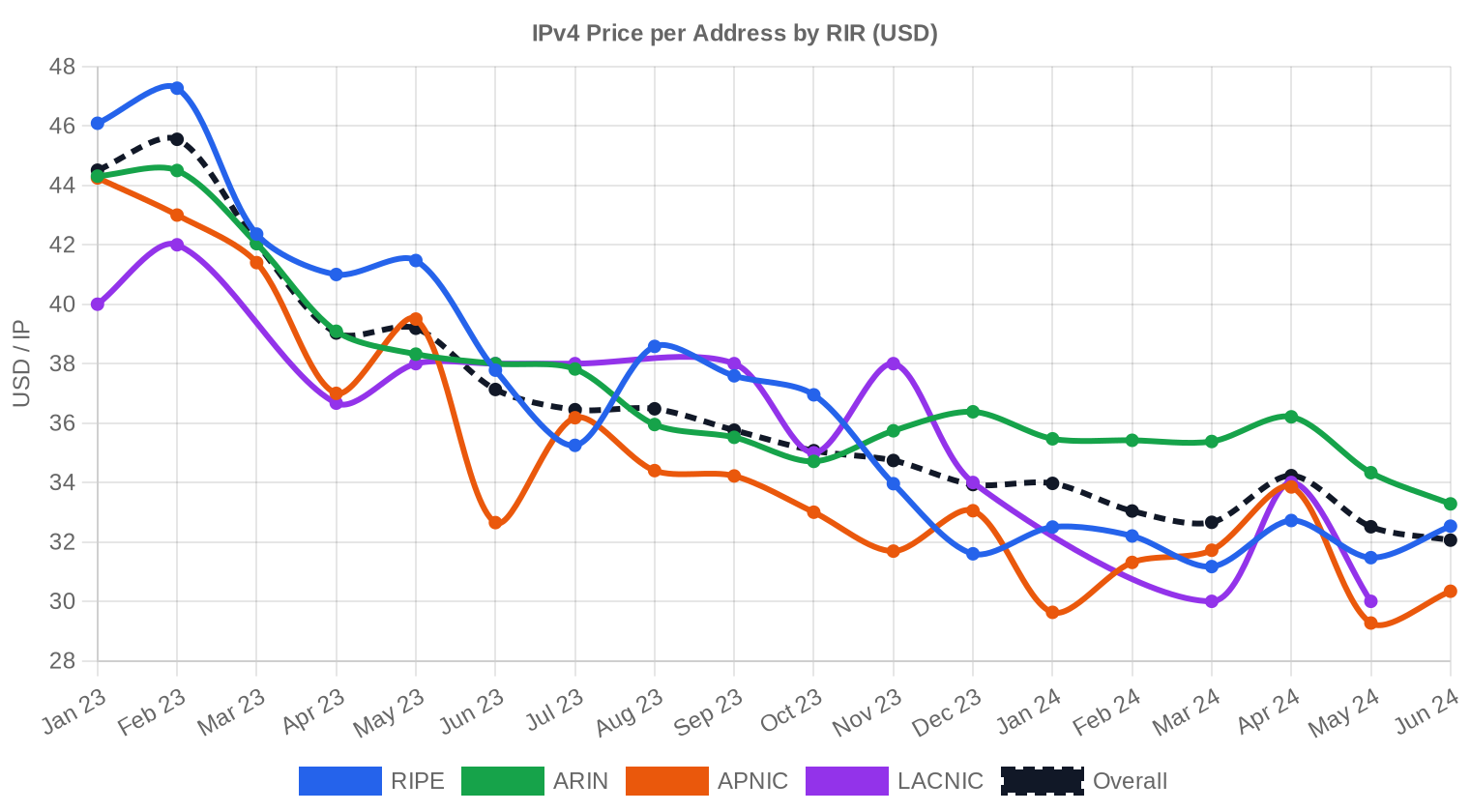

El rango de precios del trimestre fue de $26 a $50 por IP, una dispersión de $24 que refleja la enorme heterogeneidad del inventario disponible. El piso de $26 se registró en ARIN — probablemente bloques grandes o con historial de blacklisting — mientras que el máximo de $50 también correspondió a ARIN, seguramente /24s limpios con alta demanda entre operadores norteamericanos. La caída de $0,30 contra el 1T 2024 es marginal, pero el dato relevante es la contracción interanual: un 13,8% menos que el 2T 2023, cuando el promedio rondaba los $38,49. El mercado está digiriendo el efecto del cobro por IP pública que implementó AWS en febrero de 2024, que liberó inventario previamente cautivo y presionó precios a la baja. La regresión de tendencia apunta claramente hacia abajo, y no hay señales de reversión a corto plazo.

Precios por RIR

ARIN sigue mandando la prima más alta del mercado con un promedio de $34,82/IP, $2,47 por encima del promedio global. RIPE se ubica en $32,35 y APNIC en $32,02, prácticamente convergentes — algo inusual dado que históricamente APNIC cotizaba con descuento más pronunciado. LACNIC apenas registró 2 transacciones a $32,00/IP promedio, un mercado de nicho con liquidez mínima. AFRINIC no tuvo actividad alguna, consistente con la crisis de gobernanza que arrastra desde 2021.ARIN: $34,82/IP promedio en 74 transacciones (37,8% del volumen en operaciones). Mediana en $34,00, rango de $26 a $50. La prima ARIN persiste porque los bloques norteamericanos no requieren justificación de uso tan estricta y tienen mayor liquidez secundaria.

RIPE: $32,35/IP promedio en 62 transacciones. Rango estrecho de $29 a $36,50 — la menor dispersión entre los tres principales RIRs. La regla de 24 meses de holding comprime la oferta y reduce la especulación.

APNIC: $32,02/IP promedio en 58 transacciones. Mediana de $31,00 con un máximo atípico de $48 que distorsiona el promedio. El grueso del volumen se mueve por debajo de $33.

LACNIC: $32,00/IP en solo 2 operaciones por 9.216 IPs. Insuficiente para inferir tendencia.

AFRINIC: Sin transacciones registradas.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 62 | $32,35 | $32,50 | 122.624 | 1.541 | $32,50 | $32,00 |

| ARIN | 74 | $34,82 | $34,00 | 125.440 | 702 | $33,00 | $32,00 |

| APNIC | 58 | $32,02 | $31,00 | 136.704 | 0 | $29,00 | $28,50 |

| LACNIC | 2 | $32,00 | $32,00 | 9.216 | 0 | $30,00 | $29,00 |

Volumen de Transacciones

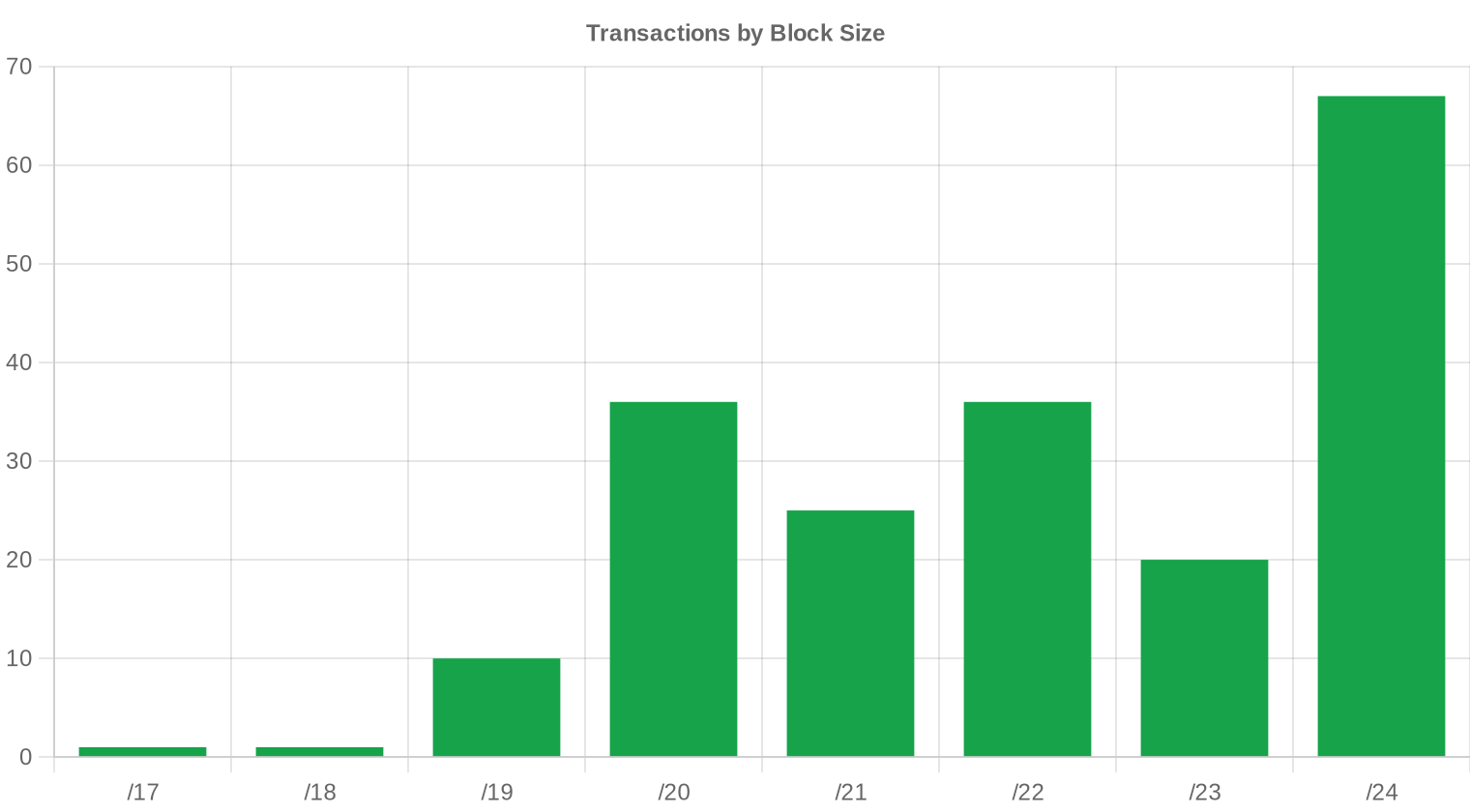

Oferta y Tamaños de Bloque

Los bloques /24 dominaron con 67 transacciones — el 34% del total — confirmando que el comprador típico de este trimestre fue el operador pequeño o la empresa que necesita un bloque mínimo para BGP. Esta concentración en /24s mantiene una prima por IP significativa respecto a bloques más grandes: un /24 (256 IPs) a precio promedio cuesta aproximadamente $8.494, mientras que el costo por IP baja considerablemente en bloques /20 o mayores. La fragmentación del inventario disponible sigue siendo un problema; encontrar bloques contiguos mayores a /18 requiere meses de búsqueda activa.

Actividad Geográfica

Los datos de este trimestre no incluyen desglose granular por país, pero la distribución por RIR indica que Norteamérica (ARIN, 37,8%) y Europa (RIPE, 31,6%) concentraron casi el 70% de las operaciones. Asia-Pacífico (APNIC) representó el 29,6% del total con el mayor volumen en IPs transferidas: 136.704 direcciones, lo cual sugiere deals de mayor tamaño promedio en esa región. El mercado latinoamericano permanece marginal con apenas el 1% del volumen.Actividad de Transferencias

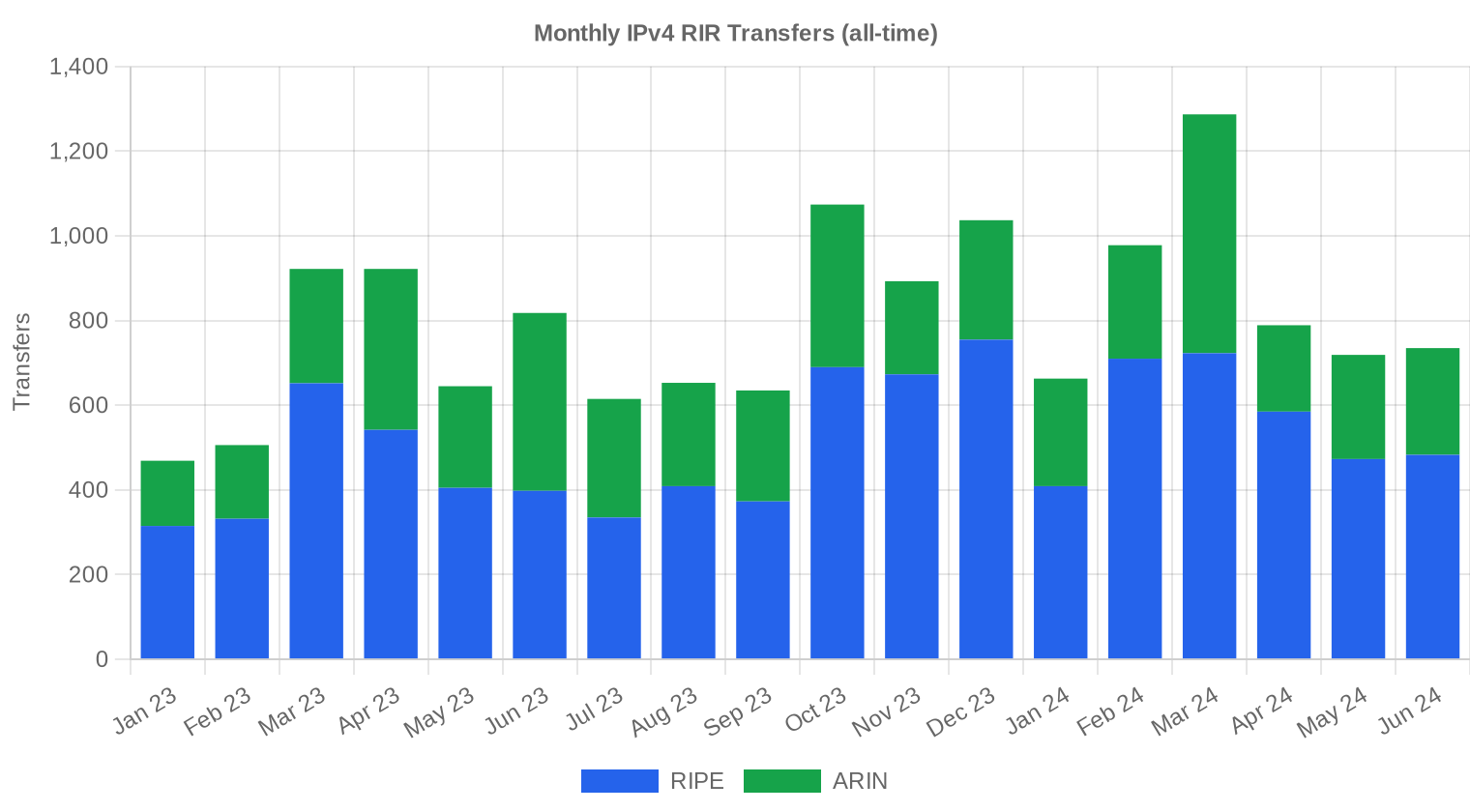

Los RIRs registraron 2.243 transferencias oficiales durante el trimestre, un número que incluye transferencias internas (entre miembros del mismo RIR) además de las inter-RIR. RIPE lideró con 1.541 transferencias — el 68,7% del total — frente a 702 de ARIN. Esta desproporción se explica porque RIPE procesa un volumen alto de transferencias de bloques pequeños entre operadores europeos, muchas de ellas vinculadas a consolidaciones de ISPs regionales.Tendencias de Transferencias a Largo Plazo

En los últimos 18 meses se han registrado 14.360 transferencias totales a través de los RIRs, con el pico mensual en marzo de 2024 — coincidiendo con el cierre del primer trimestre y la entrada en vigor del cobro de AWS por IPs públicas. RIPE acumula el 64,5% de esas transferencias frente al 35,5% de ARIN, una proporción que se ha mantenido estable. El volumen de transferencias no muestra signos de desaceleración; la actividad está sostenida por un mercado secundario maduro con intermediarios activos en las tres regiones principales.| RIR | Transferencias RIR |

|---|---|

| RIPE | 9.262 |

| ARIN | 5.098 |

| Transferencias RIR | 14.360 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $31,44 para diciembre de 2024, con una estimación de $31,49 por IP para el próximo mes.

- RIPE: proyectado en $32,50 por IP el próximo mes, con tendencia hacia $32,00 para diciembre de 2024.

- ARIN: proyectado en $33,00 por IP el próximo mes, con tendencia hacia $32,00 para diciembre de 2024.

- APNIC: proyectado en $29,00 por IP el próximo mes, con tendencia hacia $28,50 para diciembre de 2024.

- LACNIC: proyectado en $30,00 por IP el próximo mes, con tendencia hacia $29,00 para diciembre de 2024.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $30,75 | $31,00 (+0,8%) | $30,00 (-2,4%) | media |

| /23 | $32,50 | $32,00 (-1,5%) | $31,50 (-3,1%) | media |

| /22 | $32,50 | $32,00 (-1,5%) | $33,00 (+1,5%) | media |

| /21 | $30,00 | $30,00 (0,0%) | $29,50 (-1,7%) | baja |

| /20 | $30,84 | $31,00 (+0,5%) | $32,00 (+3,8%) | baja |

| /19 | $36,00 | $35,50 (-1,4%) | $36,00 (0,0%) | baja |

| /18-/16 | $36,50 | $36,50 (0,0%) | $37,50 (+2,7%) | baja |

| /15-up | $51,50 | $50,00 (-2,9%) | $52,00 (+1,0%) | baja |

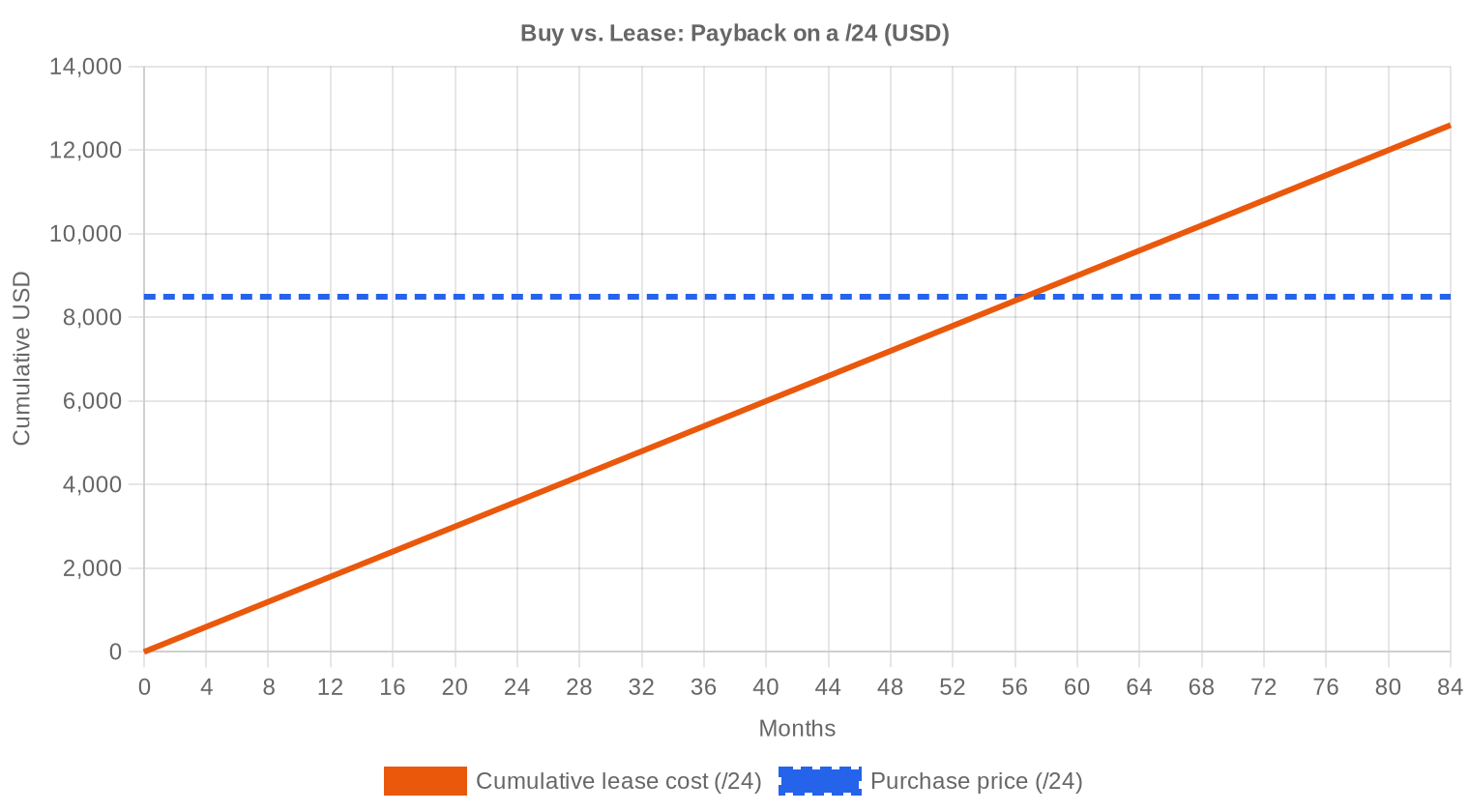

Opinión del Editor: ¿Comprar o Arrendar?

La decisión comprar vs. alquilar sigue inclinándose hacia la compra para quien necesita IPs a más de 4 años. Al precio actual de $33,18/IP y un leasing de $0,5859/IP mensual (datos RIPE, muestra de 44 contratos), el punto de equilibrio se alcanza en 56,6 meses — 4 años y 8 meses. Para un /24, eso significa pagar $8.494 de compra versus $150 mensuales de alquiler, con breakeven en el mismo plazo. Si consideramos que los precios van camino a $31,44 para diciembre, el comprador que espere seis meses ahorrará aproximadamente $445 en un /24. Sin embargo, el rendimiento implícito del leasing es del 21,2% anual sobre el valor de compra — un yield difícil de ignorar para el tenedor de bloques. Nuestra recomendación: para consumidores finales con necesidad permanente, comprar ahora o esperar a Q4 si pueden postergar. Para inversores con inventario, el leasing genera retornos superiores a casi cualquier activo de renta fija.| /24 Precio de compra | $8.494 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,6 mes (4,7 año) |

| Rentabilidad bruta anual | 21,2% |

Qué Significa Esto para Usted

Compradores: El mercado les favorece. Los precios están un 13,8% por debajo del año pasado y las proyecciones apuntan a más bajadas. Si la necesidad no es inmediata, esperar al Q4 puede ahorrar entre $1,50 y $2,00 por IP. Si es inmediata, negocien agresivamente — la mediana de $32,50 es un mejor ancla de precio que el promedio de $33,18.Vendedores: La ventana de precios altos ya cerró. Quien tenga bloques sin uso productivo debería considerar vender antes de que el mercado se estabilice cerca de $31. Cada trimestre de espera equivale a erosión del 1-2% en valor.

Arrendadores: El yield del 21,2% anual es extraordinario. Si tienen bloques limpios en RIPE, el leasing es la estrategia óptima mientras el mercado no rebote. El flujo de caja mensual supera con creces la apreciación de capital, que es negativa.

Tenedores de bloques legacy: Si no están monetizando sus IPs, están dejando dinero sobre la mesa. Un /16 (65.536 IPs) genera $38.400 mensuales en leasing o se vende por aproximadamente $2,17 millones. Ambas opciones merecen análisis serio.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Un /24 a precio mediano cuesta $8.320 (256 × $32,50), pero los /24 en ARIN pueden llegar a $12.800 en el extremo alto ($50/IP). A medida que el bloque crece, el descuento por volumen es significativo: un /20 (4.096 IPs) se mueve cerca de $30-31/IP, y los /16 — cuando aparecen — cotizan por debajo de $30/IP. Esta prima del /24 se ha comprimido respecto a trimestres anteriores, probablemente porque la mayor actividad de este trimestre (+33,3% en transacciones) trajo más inventario pequeño al mercado.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool libre de IANA en 2011, los precios de IPv4 escalaron de forma casi ininterrumpida hasta alcanzar un pico cercano a $60/IP a mediados de 2023 en ciertos segmentos. El anuncio de AWS en julio de 2023 de cobrar $0,005/hora por IPv4 pública (efectivo febrero 2024) marcó un punto de inflexión: empresas que acumulaban IPs sin uso comenzaron a devolverlas o venderlas. El promedio global ha caído un 13,8% interanual y el mercado está bifurcado: bloques ARIN limpios retienen valor, mientras que el resto converge hacia un rango de $30-33. La era de apreciación constante terminó; ahora estamos en un mercado de normalización donde el precio refleja utilidad real, no escasez percibida.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

El lado comprador está dominado por ISPs regionales, proveedores de hosting y empresas de cloud que necesitan bloques para infraestructura propia. Los grandes hyperscalers compran poco en mercado abierto — tienen inventario propio o negocian off-market. Del lado vendedor, la oferta viene de holdings legacy (universidades, corporaciones con asignaciones de los años 90), empresas en proceso de quiebra o reestructuración, y operadores que migraron parcialmente a IPv6 y liberan excedentes.IPv4 frente a Otras Clases de Activos

Con un yield de leasing del 21,2% anual, un bloque IPv4 supera ampliamente a los bonos del Tesoro de EE.UU. (5,2% en T-bills a 2T 2024), la renta variable del S&P 500 (retorno histórico ~10% anual) e incluso propiedades comerciales de alta calidad (cap rates del 5-7%). La contrapartida es el riesgo de depreciación del activo subyacente: si los precios siguen cayendo, el yield real neto podría reducirse. Aun así, la combinación de flujo de caja por leasing más un activo con valor residual significativo hace de IPv4 una clase de activo atípica pero rentable para el horizonte de 3-5 años.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 21,2% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 superó el 45% del tráfico global en redes móviles durante 2024, pero la penetración en redes empresariales y de hosting sigue por debajo del 30%. La coexistencia dual-stack será la norma durante al menos otra década. Mientras exista un solo servicio crítico que dependa de IPv4 — y hoy son miles — la demanda de direcciones seguirá siendo real. El argumento de que IPv6 elimina la necesidad de IPv4 es técnicamente correcto y prácticamente irrelevante a corto plazo.Demanda de Infraestructura IA y Cloud

La construcción acelerada de centros de datos para entrenamiento e inferencia de modelos de IA requiere conectividad masiva, y esa conectividad necesita direcciones IPv4 para interoperar con el internet existente. Cada cluster de entrenamiento de un modelo grande puede consumir entre un /22 y un /20 en infraestructura de gestión, monitoreo y endpoints de API. No es el driver principal del mercado todavía, pero está generando demanda incremental que compensa parcialmente la caída de precios — sin esta demanda, probablemente estaríamos viendo promedios por debajo de $30 ya.Qué Determina el Valor de un Bloque IPv4

No todas las IPs valen lo mismo. Un bloque limpio (sin registros en listas negras de spam, con historial de uso legítimo verificable) puede cotizar un 15-20% por encima del promedio. La antigüedad de la asignación original importa: bloques pre-1996 tienen transferibilidad más sencilla en ARIN. El RIR de origen también afecta la liquidez — ARIN y RIPE tienen mercados secundarios profundos, mientras que LACNIC y AFRINIC son prácticamente ilíquidos.Vender o Arrendar: Marco de Decisión

En un mercado con precios a la baja y yields de leasing del 21%, la decisión es clara para la mayoría de los tenedores: alquilar genera más valor que vender, siempre que el tenedor tenga paciencia para gestionar contratos y tolere el riesgo de depreciación del bloque. Vender tiene sentido cuando se necesita liquidez inmediata, cuando el bloque tiene problemas de reputación que dificultan el leasing, o cuando el propietario anticipa caídas adicionales superiores al 20% anual. Con nuestras proyecciones de caída del 5% para el segundo semestre, el leasing sigue siendo la estrategia dominante.| /24 Precio de compra | $8.494 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 56,6 mes (4,7 año) |

| Rentabilidad bruta anual | 21,2% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de RIPE NCC que impide transferir un bloque durante los 24 meses posteriores a su adquisición funciona como un freno natural a la especulación y reduce la velocidad de rotación del inventario europeo. Esto explica en parte por qué RIPE muestra el rango de precios más estrecho del trimestre ($29-$36,50): los flippers no pueden operar con agilidad. Para el comprador final, la regla es neutral o positiva — estabiliza precios y reduce la volatilidad que sí se observa en ARIN, donde no existe restricción equivalente.Distribución por Tamaño de Transacción

El tamaño promedio de deal fue de $67.775, un aumento del 16,8% frente a los $58.021 del 1T 2024 y un 11,8% por encima de los $60.602 del 2T 2023. La distribución muestra concentración en el segmento bajo: 123 operaciones (62,8%) por debajo de $50.000, que suman $2,13 millones. El grueso del valor — $6,59 millones — se concentró en las 61 operaciones del rango $50K-$250K. Solo hubo una transacción superior al millón de dólares ($1,09M), probablemente un bloque /16 o equivalente.Principales Países

Sin desglose por país disponible para este trimestre, pero la distribución por RIR sugiere que Estados Unidos, países del norte de Europa y mercados del sudeste asiático concentraron la mayor actividad. Históricamente, EE.UU., Reino Unido, Alemania, Países Bajos y Singapur son los cinco mercados más activos. La ausencia casi total de actividad LACNIC y AFRINIC indica que América Latina y África siguen siendo mercados de demanda latente sin infraestructura de intermediación suficiente.Impacto del Programa BEAD

El programa BEAD del gobierno de EE.UU. — con $42.450 millones asignados para expansión de banda ancha — comenzará a desembolsar fondos en serio entre finales de 2024 y 2025. Los ISPs rurales y regionales que reciban fondos necesitarán bloques IPv4 para desplegar servicios, generando demanda adicional en el segmento /20 a /18 que es precisamente donde la oferta es más escasa. Este factor podría amortiguar la caída de precios en bloques ARIN de tamaño medio durante 2025, aunque es improbable que revierta la tendencia general a la baja.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan conjuntamente más de 300 millones de direcciones IPv4 — más del 8% del espacio total asignado. La decisión de AWS de cobrar por IPs públicas ociosas ya liberó millones de direcciones que estaban estacionadas sin uso. Si Azure o GCP implementan políticas similares, la oferta efectiva en el mercado crecería significativamente, presionando los precios aún más. Los hyperscalers no necesitan comprar en el mercado secundario; su estrategia ahora es optimizar lo que ya tienen, y eso beneficia al lado comprador del mercado.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en EE.UU. se mantuvieron en el rango de 5,25-5,50% durante todo el 2T 2024, encareciendo el costo de capital para adquisiciones apalancadas de bloques IPv4. Los presupuestos de TI corporativos crecieron un 3-4% nominal en 2024, pero la prioridad de gasto migró hacia IA y ciberseguridad, dejando menos margen para inversiones en infraestructura de red. Este entorno macro presiona los precios a la baja: menos compradores dispuestos a pagar precios altos, más vendedores motivados a monetizar activos subutilizados.Actualización y Calibración del Modelo

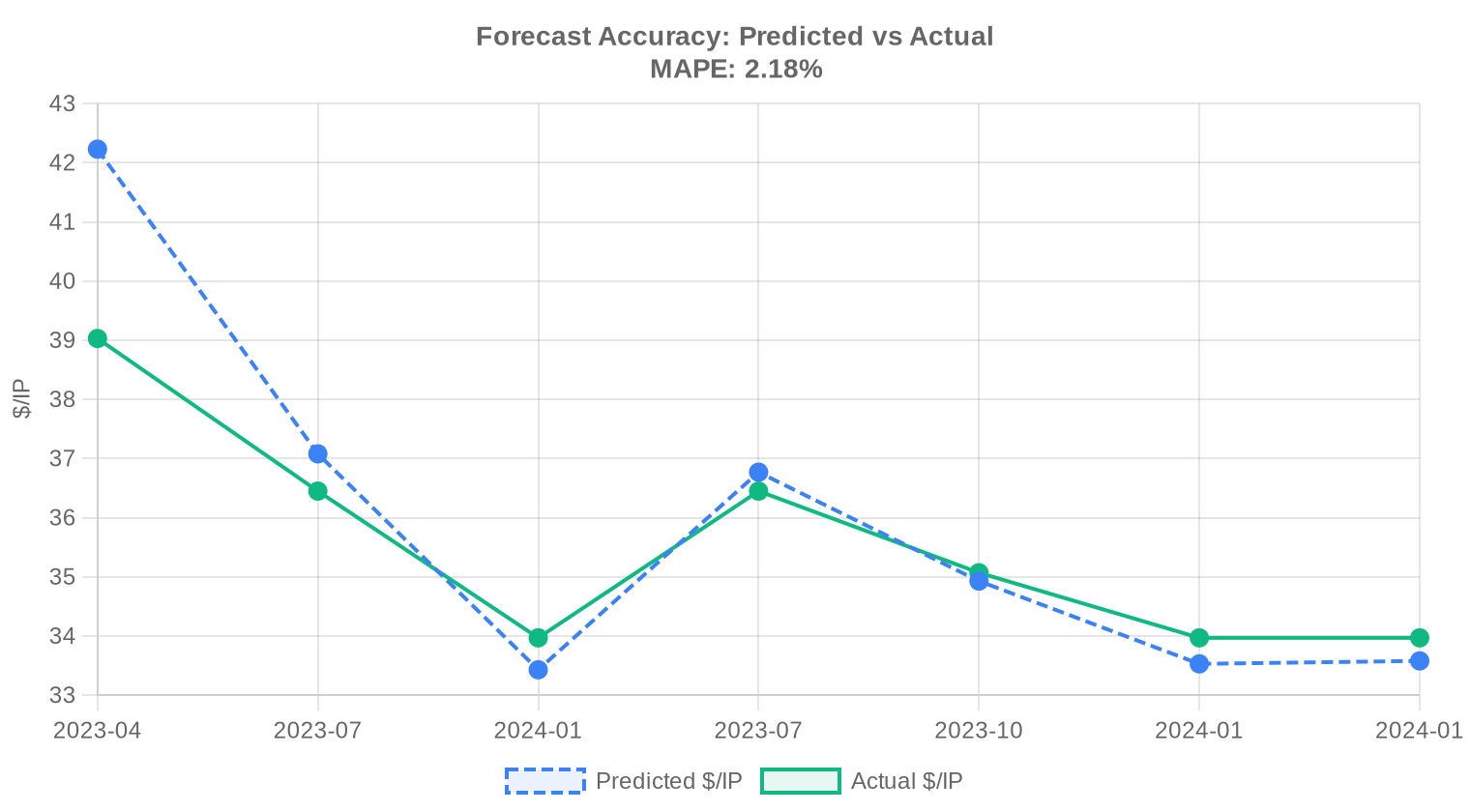

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2023-H1 | 2023-07 | $37 | $36 | +2% |

| 2023 | 2024-01 | $33 | $34 | -2% |

| 2023-Q2 | 2023-07 | $37 | $36 | +1% |

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 durante el segundo trimestre de 2024?

El precio promedio se ubicó en USD 33,18 por IP, con una mediana de USD 32,50. El rango de precios osciló entre USD 26 en el extremo inferior y USD 50 en operaciones puntuales, lo que refleja una dispersión moderada según tamaño de bloque y RIR de origen.

¿Cuántas transacciones se concretaron en el 2T 2024 y qué volumen de IPs representaron?

Se registraron 196 transacciones que movilizaron un total de 393.984 direcciones IPv4, por un valor agregado de USD 13,28 millones. El tamaño promedio de operación fue de aproximadamente 67.775 IPs equivalentes en valor.

¿ARIN sigue siendo el RIR con precios más altos? ¿Por cuánto?

Sí. ARIN lideró con un promedio de USD 34,82 por IP — un sobreprecio de entre 7% y 9% respecto a RIPE (USD 32,35) y APNIC (USD 32,02). El diferencial se explica por la demanda estructural del mercado norteamericano y la percepción de mayor calidad en la reputación de los bloques.

¿Qué participación de mercado tuvo cada RIR en las operaciones del trimestre?

ARIN concentró el 37,8% de las transacciones (74 operaciones), seguido de RIPE con 62 operaciones y APNIC con 58. LACNIC participó con apenas 2 transacciones. AFRINIC no registró actividad de mercado secundario en el período.

¿Cuánto cuesta hoy un bloque /24 en el mercado secundario?

Al precio promedio del 2T 2024, un bloque /24 (256 IPs) se cotiza en aproximadamente USD 8.494. Dependiendo del RIR, el rango puede ir desde unos USD 6.656 (al mínimo de USD 26/IP) hasta USD 12.800 (al máximo de USD 50/IP observado en ARIN).

¿APNIC fue el RIR más barato del trimestre?

Sí, APNIC registró el promedio más bajo con USD 32,02 por IP, apenas por debajo de RIPE (USD 32,35) y LACNIC (USD 32,00). Sin embargo, APNIC presentó el segundo precio máximo más alto del mercado, con operaciones que alcanzaron USD 48 por IP, lo que indica dispersión según tamaño de bloque.

¿Qué tan activo estuvo el mercado de LACNIC en este trimestre?

Prácticamente marginal. LACNIC registró solo 2 transacciones por un total de 9.216 IPs y USD 309.248. El precio promedio fue de USD 32 por IP, en línea con el mercado global, pero la liquidez sigue siendo extremadamente limitada en la región latinoamericana.

¿Conviene comprar o arrendar direcciones IPv4 a los precios actuales?

Nuestro análisis de amortización indica que la compra se paga sola en 56,6 meses (4,7 años) frente al arriendo, con un rendimiento implícito del 21,2% anual. Para cualquier horizonte de uso superior a 5 años, la compra es claramente más eficiente. El veredicto cuantitativo es comprar.

¿Cuánto cuesta arrendar un bloque /24 actualmente?

El arriendo se ubica en torno a USD 150 mensuales por /24, equivalente a USD 0,5859 por IP al mes o USD 7,03 por IP al año. Estos datos provienen de una muestra de 44 contratos de arriendo, predominantemente en la región RIPE.

¿Cuál es el tamaño de bloque más transado del mercado?

El prefijo /24 fue el más operado con 67 transacciones, lo que confirma que los bloques mínimos enrutables siguen dominando la demanda minorista. Esto es consistente con trimestres anteriores y refleja la fragmentación creciente del inventario disponible.

¿La tendencia de precios es alcista o bajista para el cierre de 2024?

La tendencia del trimestre es bajista, con una caída del 0,29%. Nuestro modelo proyecta un precio promedio de USD 31,49 para el próximo mes y de USD 31,44 para diciembre de 2024. Es una corrección gradual, no un desplome, pero marca un cambio de ciclo respecto a los años de apreciación sostenida.

¿Qué errores cometen los compradores al adquirir bloques IPv4 por primera vez?

Los tres errores más frecuentes son: no verificar la reputación del bloque en listas negras (lo que puede inutilizarlo para servicios de correo o nube), pagar precios de ARIN por bloques de APNIC sin justificación operativa, y no considerar el diferencial entre precio spot y costo total incluyendo fees de transferencia al RIR correspondiente.

¿Qué riesgos implica comprar bloques a los precios actuales si el mercado sigue corrigiendo?

Con una proyección de USD 31,44 para fin de año, un comprador que pague el promedio actual de USD 33,18 podría enfrentar una depreciación del 5% en el corto plazo. Sin embargo, para quien necesita las IPs operativamente, ese costo es marginal frente al rendimiento del 21,2% anual que ofrece comprar versus arrendar.

¿Por qué AFRINIC no registró transacciones en el 2T 2024?

AFRINIC arrastra una crisis institucional que ha paralizado las transferencias inter-RIR y generado incertidumbre jurídica sobre la titularidad de los bloques. El mercado secundario en esa región está efectivamente congelado, y no se espera reactivación en lo que resta de 2024.

¿Cuántas transferencias totales (incluyendo no monetarias) se registraron en el trimestre?

Se contabilizaron 2.243 transferencias totales en el período. RIPE lideró ampliamente con el 64,5% del volumen de transferencias, seguido de ARIN con el 35,5%. El pico de actividad se dio en marzo de 2024, lo que sugiere cierre de operaciones de fin de Q1 que se liquidaron en el período.

¿Qué segmento de transacciones dominó el mercado por número de operaciones?

Las operaciones menores a USD 50.000 representaron 123 de las 196 transacciones (63%), aunque solo aportaron USD 2,13 millones en valor. El grueso del capital se concentró en el segmento de USD 50K–250K, con 61 operaciones que sumaron USD 6,59 millones — casi la mitad del valor total del mercado.

¿Se realizaron operaciones de más de un millón de dólares en el trimestre?

Solo una. Se registró una única transacción por encima del millón de dólares, con un valor de USD 1.087.242. Es un dato relevante porque señala que los grandes tenedores institucionales están siendo cautelosos en la liberación de inventario a los precios actuales.

¿IPv6 va a desplomar el mercado de IPv4 en el corto plazo?

No en el horizonte visible. A pesar de dos décadas de promoción, la adopción de IPv6 no ha generado una reducción medible en la demanda operativa de IPv4. Mientras existan redes legacy, equipamiento sin soporte dual-stack y proveedores que requieran conectividad IPv4, el mercado secundario seguirá activo. Nuestra proyección de USD 31,44 para fin de año no contempla ningún evento disruptivo por IPv6.

¿Cuál fue la dispersión de precios dentro de ARIN durante el trimestre?

ARIN mostró la mayor volatilidad del mercado: un mínimo de USD 26 y un máximo de USD 50 por IP, un rango de USD 24. En contraste, RIPE operó en una banda mucho más estrecha de USD 29 a USD 36,50. Esto indica que en ARIN hay mayor heterogeneidad en calidad y tamaño de bloques.

¿Es buen momento para vender bloques IPv4 que no estoy utilizando?

Depende del horizonte. Si la proyección de USD 31,44 para diciembre es correcta, los precios actuales de USD 33,18 representan un punto relativamente favorable para monetizar inventario ocioso. Esperar podría significar capturar entre 5% y 8% menos por IP. Para bloques en ARIN, donde el promedio es USD 34,82, la ventana es particularmente atractiva.

¿Cuánto tarda una transferencia de bloque IPv4 entre partes?

Los tiempos varían por RIR. En RIPE, donde se concentró el 64,5% de las transferencias del trimestre, el proceso suele tomar entre 2 y 4 semanas. En ARIN puede extenderse a 4–8 semanas por requisitos de justificación de necesidad. Las transferencias inter-RIR son las más lentas y pueden superar los 3 meses.

¿Qué riesgos existen al arrendar IPs en vez de comprarlas?

El principal riesgo es la dependencia operativa: si el arrendador no renueva o cambia condiciones, el arrendatario debe renumerar su infraestructura, un proceso costoso y disruptivo. A USD 0,5859/IP mensual, el costo acumulado supera al de compra en apenas 56 meses. Además, la muestra de mercado de arriendo es limitada (44 contratos, casi todos RIPE), lo que reduce la capacidad de negociación.

¿Por qué el precio máximo en ARIN llegó a USD 50 mientras que en RIPE no pasó de USD 36,50?

El diferencial se explica por tres factores: bloques pequeños y limpios en ARIN cotizan con prima significativa, la demanda de proveedores de nube y CDN en Norteamérica es más agresiva, y RIPE tiene mayor inventario disponible en el mercado secundario — 1.541 transferencias registradas frente a 702 en ARIN — lo que comprime los precios por mayor oferta relativa.

¿Es confiable la proyección de precios a fin de año?

Nuestro modelo la clasifica como confiable, con una proyección de USD 31,44 para diciembre de 2024. Sin embargo, hay que considerar que eventos exógenos — como cambios regulatorios en algún RIR o una ola de consolidación corporativa — podrían alterar la trayectoria. La tendencia bajista del -0,29% trimestral es gradual y no sugiere disrupciones.

¿Cómo se comparan los precios de LACNIC con el resto del mercado?

El promedio de LACNIC en el 2T 2024 fue de USD 32 por IP, alineado con RIPE y APNIC. Sin embargo, con solo 2 transacciones en el trimestre, la muestra es demasiado pequeña para extraer conclusiones estadísticas robustas. El mercado latinoamericano sigue siendo estructuralmente ilíquido, lo que representa tanto un riesgo como una oportunidad para compradores pacientes.