15 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 1ᵉʳ semestre 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

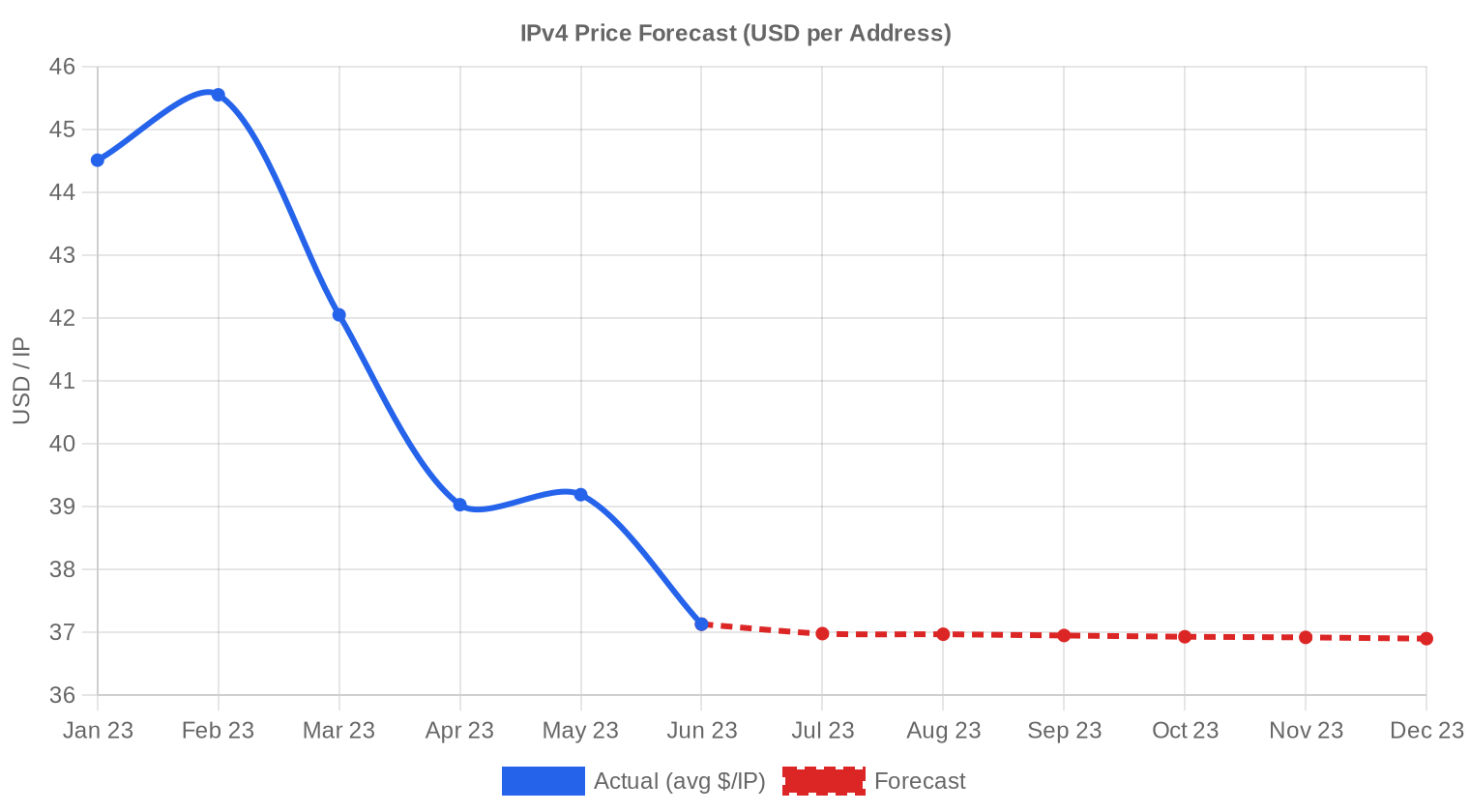

Le premier semestre 2023 affiche un prix moyen de 41,09 $ par adresse IPv4 sur 220 transactions recensées, pour un volume total de 779 520 adresses et une valeur cumulée de 36,4 M$. La médiane se situe à 40 $/IP, avec un écart compris entre 30 $ et 53 $ — un spread de 23 $ qui reflète la dispersion croissante entre blocs premium et lots de liquidation. La tendance de régression est orientée à la baisse, avec un recul de 5 % sur la période. Ce tassement confirme le retournement amorcé fin 2022 après le pic historique et l'introduction de la facturation AWS par adresse publique. Le marché entre dans une phase de normalisation ordonnée, sans panique vendeuse.Aperçu du Marché

| Transactions | 220 |

| Adresses IP Échangées | 779 520 |

| Valeur de Marché Estimée | $36 390 182 |

| Prix Moyen / IP | $41,09 |

| Prix Médian / IP | $40,00 |

| Transferts RIR | 4 282 |

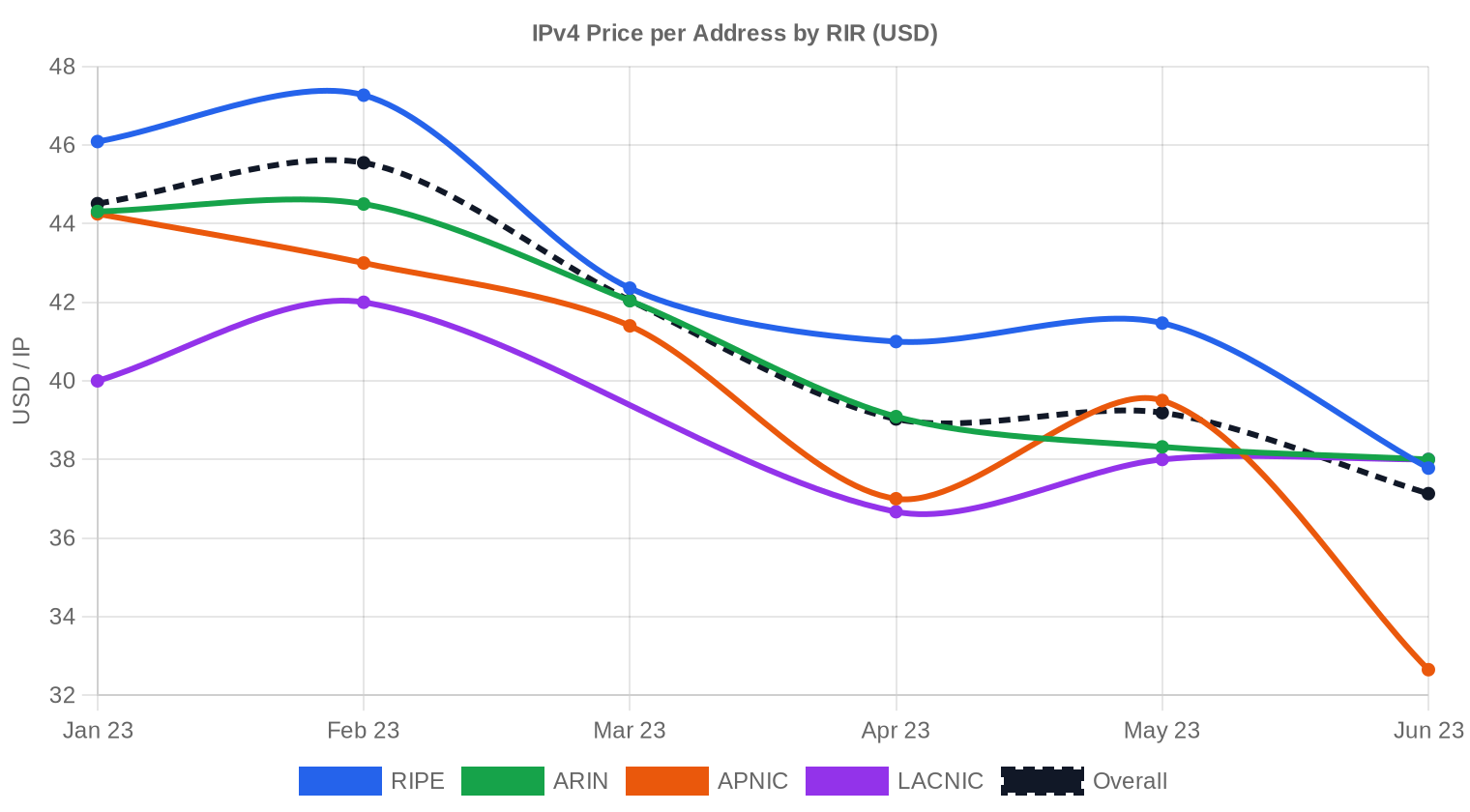

Dynamique des Prix

Le plancher de 30 $/IP observé ce semestre concerne essentiellement des blocs ARIN et APNIC de taille intermédiaire, souvent cédés dans le cadre de restructurations d'entreprises. Le plafond à 53 $/IP, enregistré sur le registre ARIN, correspond à des /24 propres avec historique long et réputation irréprochable. L'écart de 23 $ entre minimum et maximum est le reflet direct de la prime de qualité : les blocs sans antécédent de spam commandent toujours un supplément significatif. La régression linéaire sur le semestre signale un recul de 5 %, un mouvement modéré mais suffisant pour que les acheteurs institutionnels repoussent leurs acquisitions. Le prix médian à 40 $ — inférieur au prix moyen — indique que la majorité des transactions se font sous le haut de fourchette, les gros blocs tirant la moyenne vers le haut.

Prix par RIR

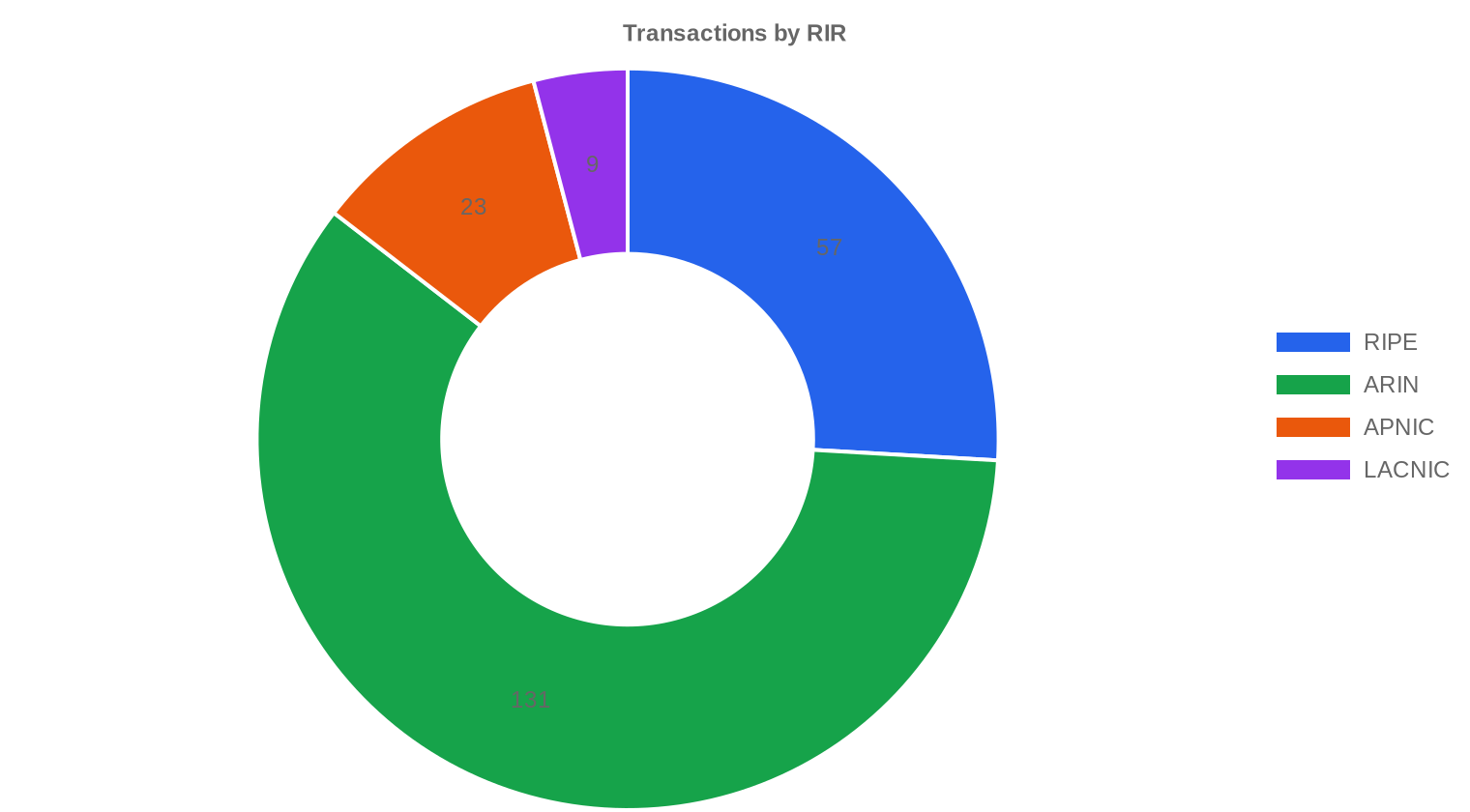

RIPE reste le registre le plus cher avec une moyenne de 42,98 $/IP sur 57 transactions, portant sur 418 816 adresses — soit plus de la moitié du volume IP échangé. Le prix médian RIPE à 43 $ traduit une demande soutenue des opérateurs européens, malgré la contrainte de la règle des 24 mois. ARIN domine en nombre de transactions (131, soit 59,5 % du total) mais à un prix moyen inférieur de 2,21 $ par rapport à RIPE, à 40,77 $/IP. APNIC affiche 39,23 $/IP sur 23 transactions modestes totalisant seulement 10 496 adresses — un marché de niche. LACNIC ferme la marche à 38,44 $/IP sur 9 opérations pour 42 240 adresses, avec un spread serré de 35 $ à 45 $.RIPE NCC : 42,98 $/IP sur 57 transactions (53,7 % du volume IP).

ARIN : 40,77 $/IP sur 131 transactions (39,5 % du volume IP).

APNIC : 39,23 $/IP sur 23 transactions (1,3 % du volume IP).

LACNIC : 38,44 $/IP sur 9 transactions (5,4 % du volume IP).

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 57 | $42,98 | $43,00 | 418 816 | 2 644 | $36,00 | $35,00 |

| ARIN | 131 | $40,77 | $40,00 | 307 968 | 1 638 | $37,00 | $37,00 |

| APNIC | 23 | $39,23 | $39,00 | 10 496 | 0 | $31,00 | $32,00 |

| LACNIC | 9 | $38,44 | $38,00 | 42 240 | 0 | $37,50 | $37,00 |

Volume de Transactions

Offre et Tailles de Bloc

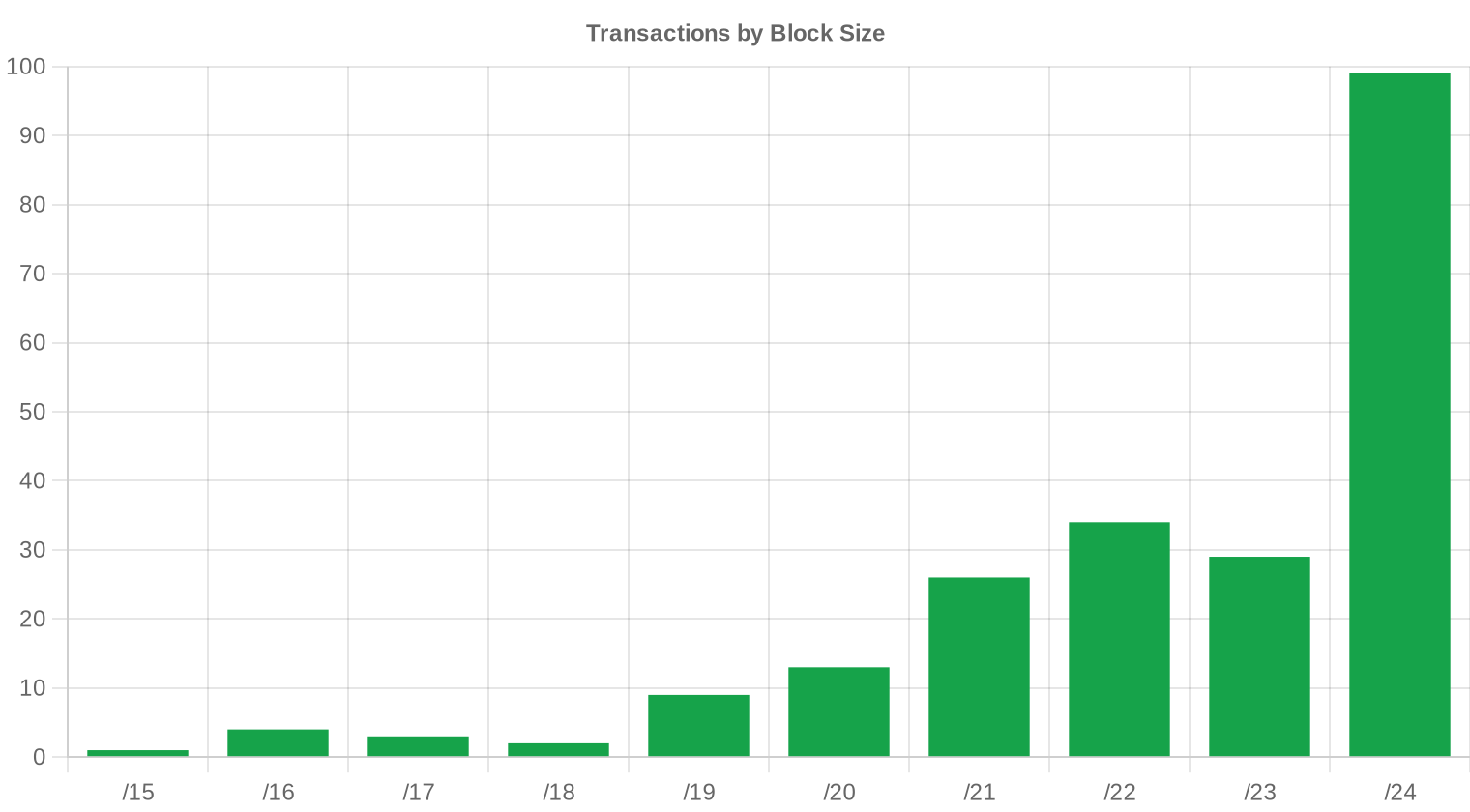

Le /24 domine avec 99 transactions sur 220, soit 45 % du volume de deals. Ce format reste la brique élémentaire du marché : suffisant pour un déploiement BGP autonome, accessible en trésorerie pour une PME ou un petit opérateur. Les acheteurs de blocs plus larges (/20 et au-delà) sont moins nombreux mais pèsent davantage en valeur absolue — les 8 transactions supérieures à 1 M$ totalisent à elles seules 20,2 M$, soit 55 % de la valeur totale échangée.

Activité Géographique

Les données géographiques détaillées ne sont pas disponibles pour ce semestre. Toutefois, la répartition RIR indique que l'axe transatlantique ARIN-RIPE concentre l'essentiel de l'activité, les marchés APNIC et LACNIC restant marginaux en volume. L'absence totale de transactions AFRINIC reflète les incertitudes institutionnelles persistantes autour de ce registre.Activité de Transferts

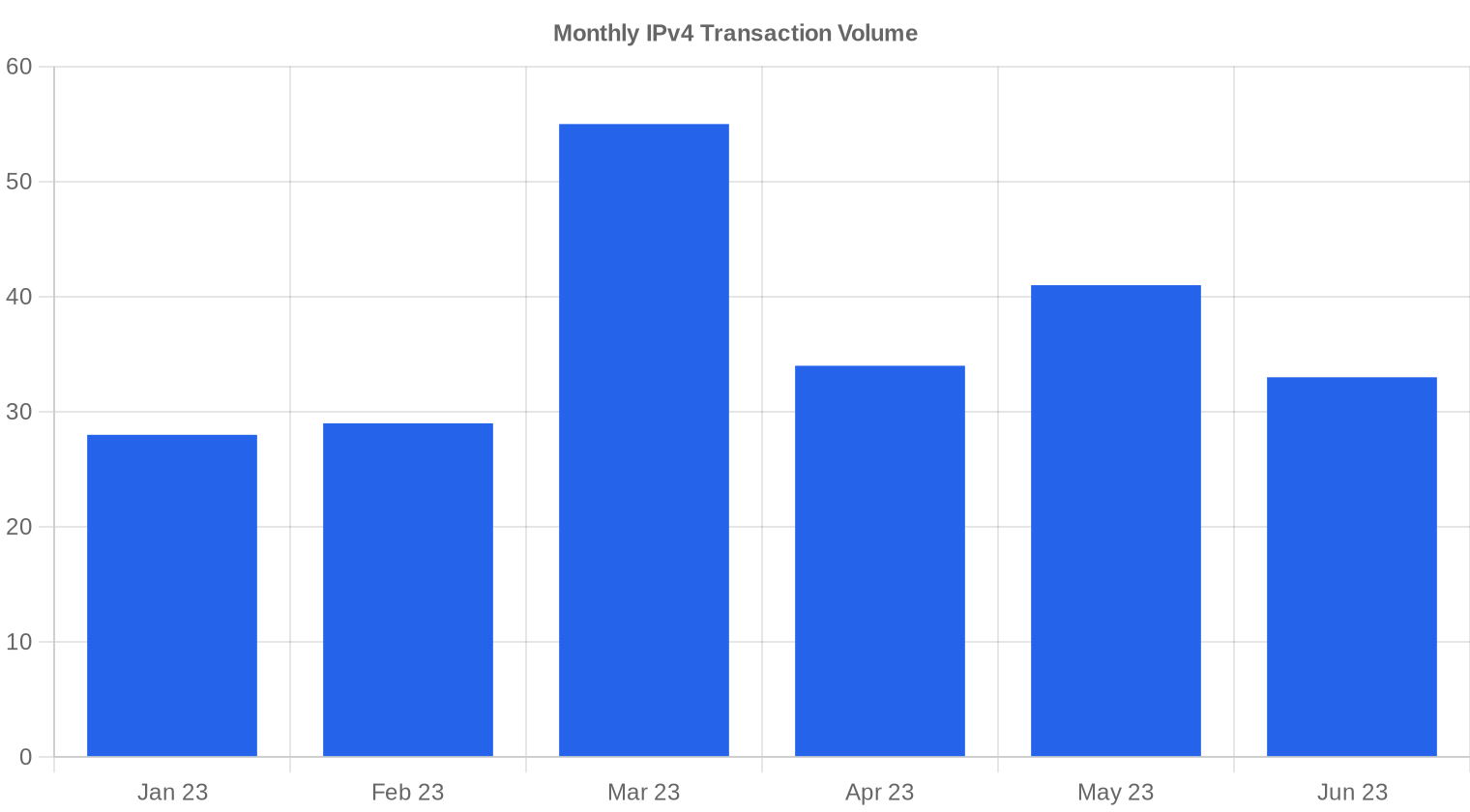

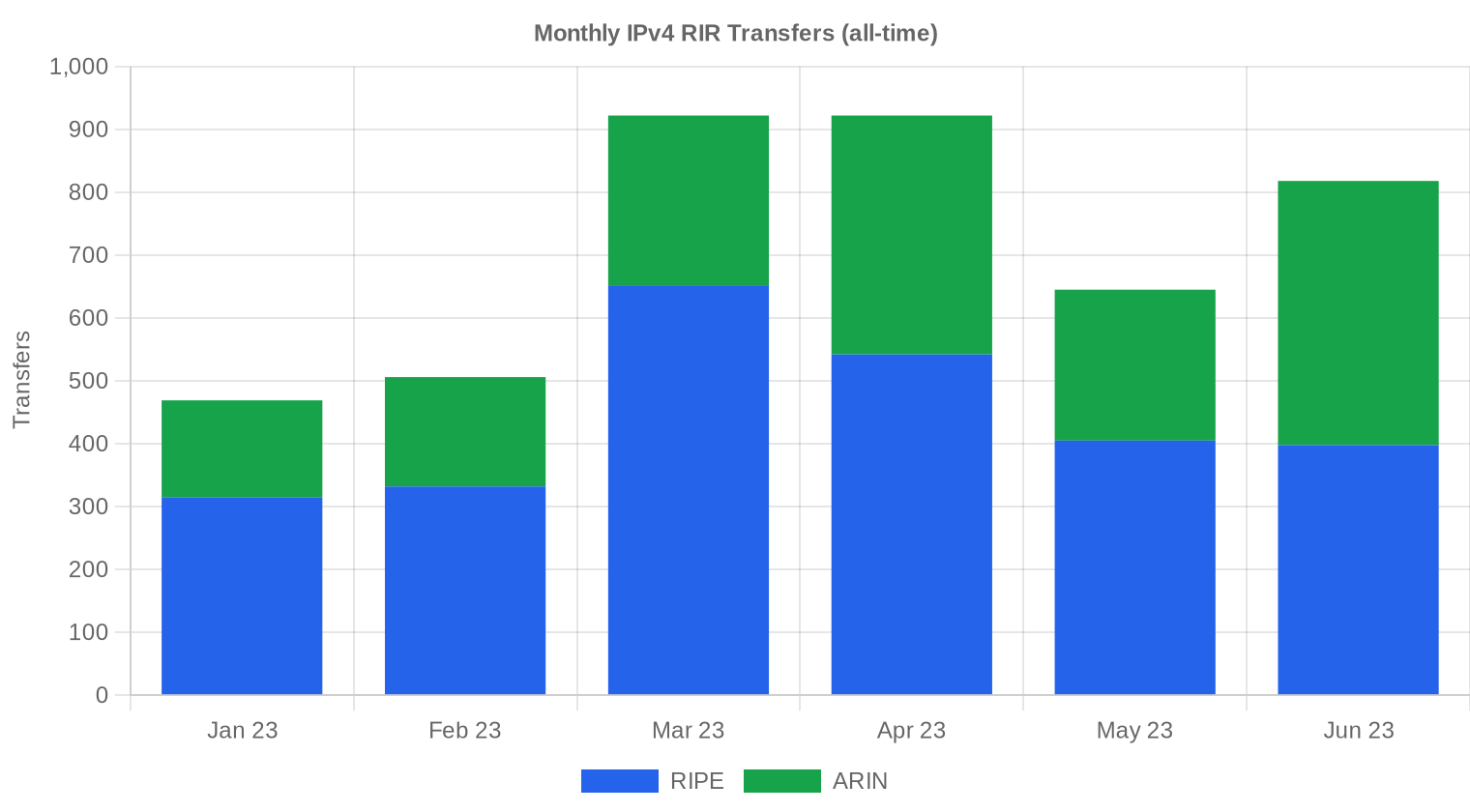

Le total des transferts officiels enregistrés auprès des RIR s'élève à 4 282 sur le semestre. RIPE mène avec 2 644 transferts (61,7 % du total), devant ARIN à 1 638 (38,3 %). Ni APNIC, ni LACNIC, ni AFRINIC n'affichent de transferts enregistrés dans la base de données pour cette période.Tendances de Transferts à Long Terme

Sur les six mois couverts, le pic d'activité se situe en mars 2023. Cette concentration trimestrielle est classique : elle correspond aux clôtures budgétaires et aux renouvellements de plans d'adressage chez les opérateurs. Le cumul de 4 282 transferts officiels reste solide et témoigne d'un marché actif malgré le recul des prix.| RIR | Transferts RIR |

|---|---|

| RIPE | 2 644 |

| ARIN | 1 638 |

| Transferts RIR | 4 282 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $36,90 d'ici décembre 2023, avec une estimation de $37,08 par IP pour le mois prochain.

- RIPE : projeté à $36,00 par IP le mois prochain, avec une tendance vers $35,00 d'ici décembre 2023.

- ARIN : projeté à $37,00 par IP le mois prochain, avec une tendance vers $37,00 d'ici décembre 2023.

- APNIC : projeté à $31,00 par IP le mois prochain, avec une tendance vers $32,00 d'ici décembre 2023.

- LACNIC : projeté à $37,50 par IP le mois prochain, avec une tendance vers $37,00 d'ici décembre 2023.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | moyenne |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | moyenne |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | faible |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | faible |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | moyenne |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | faible |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $38,00 (-1,3%) | faible |

| /15-up | $51,50 | $48,00 (-6,8%) | $50,00 (-2,9%) | faible |

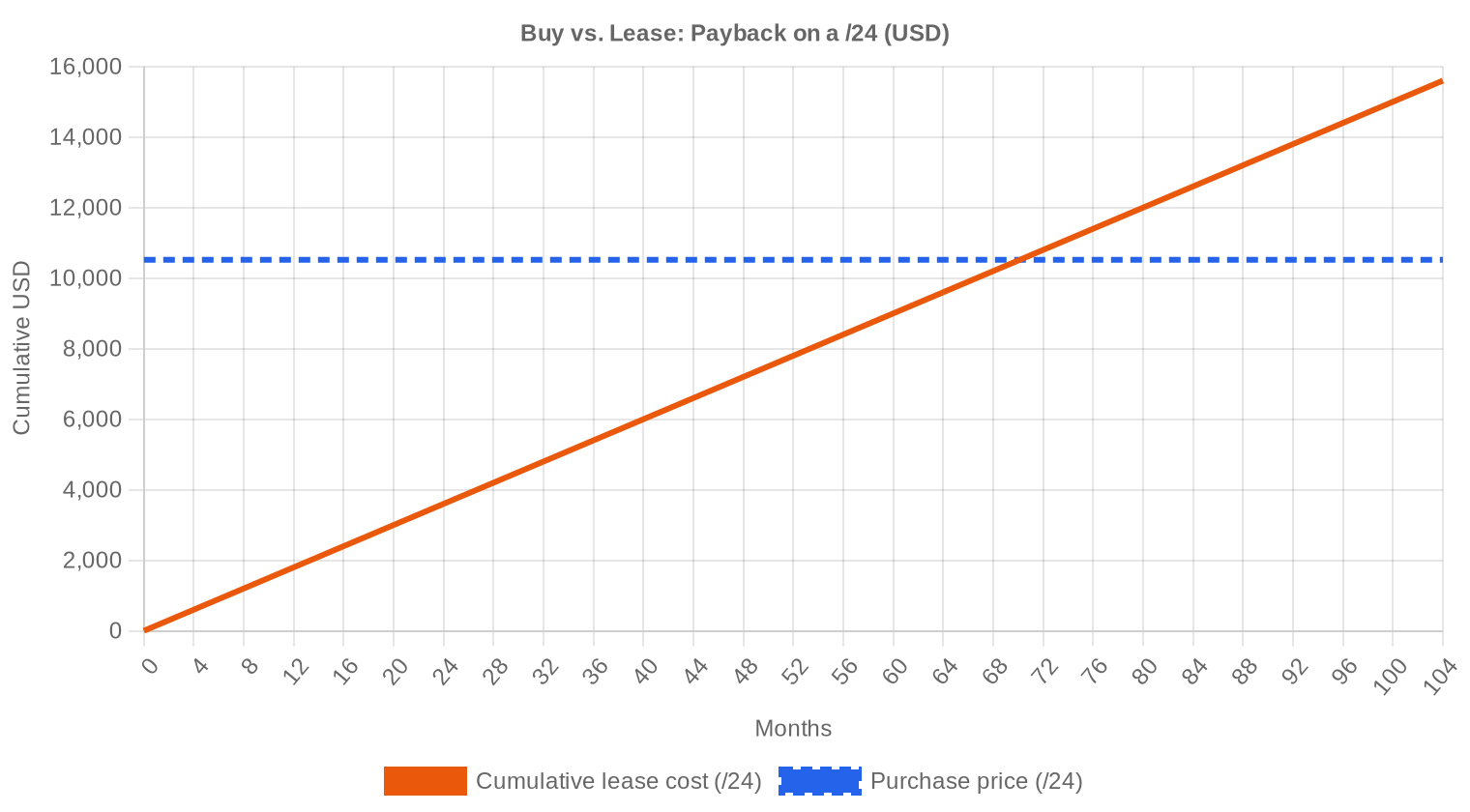

Avis de la Rédaction : Acheter ou Louer ?

L'analyse d'amortissement tranche clairement en faveur de l'achat. Au prix moyen de 41,09 $/IP et un loyer mensuel de 0,5859 $/IP, le seuil de rentabilité de l'acquisition se situe à 70,1 mois — soit 5,8 ans. La location ne se justifie que pour des besoins temporaires inférieurs à ce seuil. Le rendement annuel implicite du leasing atteint 17,1 %, un niveau attractif pour les détenteurs de blocs qui choisissent la mise en location plutôt que la cession. Pour un /24 (256 adresses), le coût d'acquisition s'établit à 10 519 $ contre un loyer mensuel de 150 $ — la décision est arithmétique. Tout opérateur dont l'horizon de détention dépasse six ans a intérêt économique à acheter, même en intégrant la baisse de prix attendue en fin d'année.| /24 Prix d'achat | $10 519 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 70,1 mois (5,8 an) |

| Rendement brut annuel | 17,1% |

Ce que Cela Signifie pour Vous

Acheteurs : Le marché joue en votre faveur. Avec une tendance baissière de 5 % et des projections à 36,90 $ en fin d'année, retarder un achat de quelques mois peut faire économiser 3 à 4 $ par adresse. Privilégiez les blocs ARIN, 2,21 $ moins chers que RIPE en moyenne, sauf contrainte géographique.Vendeurs : La fenêtre de prix élevés se referme progressivement. Les blocs RIPE commandent encore une prime de 5 % par rapport au marché, mais cette prime va s'éroder si la tendance baissière se confirme au S2. Les vendeurs de gros blocs (/16 et plus) gardent un pouvoir de négociation — les 8 transactions supérieures à 1 M$ montrent que la demande institutionnelle reste présente.

Loueurs : Le rendement de 17,1 % annuel brut est remarquable. À 0,59 $/IP/mois, la location reste attractive pour les détenteurs qui ne souhaitent pas se séparer de leurs actifs. Le prix de location est indexé sur la valeur RIPE — la grille tarifaire pour les autres RIR n'est pas encore suffisamment liquide.

Détenteurs de blocs : Si vous n'utilisez pas vos adresses, la location génère un rendement supérieur à la plupart des actifs alternatifs. La vente reste pertinente si vous anticipez un recul prolongé des prix ou si vous avez besoin de liquidités immédiates.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 — unité de base routable en BGP — s'échange autour de 10 500 $ en moyenne, avec des extrêmes de 7 680 $ (30 $/IP) à 13 568 $ (53 $/IP). Les blocs plus larges bénéficient de décotes par IP, les acquéreurs de /16 (65 536 adresses) négociant généralement des prix unitaires inférieurs de 10 à 15 % par rapport aux /24. À l'inverse, la prime au petit bloc reste significative : acheter quatre /24 séparément coûte systématiquement plus cher qu'un /22 équivalent.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Le marché IPv4 est né en 2011 avec l'épuisement du pool IANA, les premières transactions se faisant autour de 5 à 8 $ par adresse. Les prix ont grimpé de manière quasi linéaire jusqu'au pic de 50-55 $ atteint courant 2022, porté par l'explosion du cloud et la raréfaction des blocs libres. L'annonce par AWS de la facturation des adresses IPv4 publiques à 0,005 $/heure (3,60 $/mois) a provoqué un choc psychologique fin 2022 : les entreprises ont commencé à rendre des adresses inutilisées, libérant de l'offre secondaire. Le S1 2023 à 41,09 $ représente un recul par rapport au pic, mais reste cinq fois supérieur aux prix de 2016 — le marché reste structurellement haussier sur longue période.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Les acheteurs sont principalement des opérateurs cloud de taille intermédiaire, des FAI régionaux et des entreprises SaaS ayant besoin d'adresses propres pour le routage BGP et la réputation email. Côté vendeurs, on retrouve des entreprises en restructuration, des institutions détenant des allocations historiques (universités, grandes entreprises industrielles) et des fonds spécialisés réalisant des arbitrages. Les 162 transactions inférieures à 50 000 $ confirment que le marché reste fragmenté, dominé par des opérations de taille modeste.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annuel brut de 17,1 %, l'adresse IPv4 surpasse largement l'immobilier commercial (4-6 % brut en Europe), les obligations souveraines (3-4 % en zone euro mi-2023) et se compare favorablement aux REITs cotés. La différence clé : l'IPv4 est un actif illiquide, sans marché secondaire organisé, et dont la valeur résiduelle dépend de la transition IPv6. Pour un investisseur tolérant l'illiquidité, le couple rendement-risque reste attractif à 41 $/IP.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 17,1% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption d'IPv6 progresse par paliers — les grands opérateurs mobiles sont au-delà de 50 % de trafic IPv6, mais les réseaux d'entreprise et les datacenters restent massivement en dual-stack ou IPv4 pur. La coexistence va durer au minimum une décennie supplémentaire. Tant que le moindre service critique reste accessible uniquement en IPv4, le besoin d'adresses persiste — et avec lui, la valeur de l'actif.Demande d'Infrastructure IA et Cloud

Le déploiement massif de clusters d'entraînement IA et de fermes d'inférence par les hyperscalers et les startups IA génère une demande additionnelle d'adresses IPv4 pour l'interconnexion, le monitoring et les API publiques. Chaque GPU-as-a-Service exposé sur Internet requiert au minimum une adresse publique. Ce facteur de demande est encore émergent au S1 2023 mais s'amplifiera avec la multiplication des offres d'inférence en temps réel.Ce Qui Détermine la Valeur d'un Bloc IPv4

Trois facteurs déterminent la valeur d'un bloc : la propreté (absence de listes noires, historique de spam), l'ancienneté de l'allocation (les blocs alloués avant 2000 inspirent confiance aux filtres anti-spam), et la transférabilité au sein du RIR. Un bloc RIPE propre et ancien vaut 5 à 10 % de plus qu'un bloc équivalent avec un passif de blacklist. La taille joue aussi : les /24 portent une prime par IP, les /16 offrent une décote unitaire mais exigent un ticket d'entrée de 2,5 à 3,5 M$.Vendre ou Louer : Cadre de Décision

Dans un marché baissier modéré comme celui du S1 2023, la location est la stratégie défensive naturelle : elle génère du cash-flow (17,1 % annualisé) tout en préservant l'optionalité de vente si les prix rebondissent. La vente se justifie pour les détenteurs qui anticipent une baisse prolongée ou qui ont un besoin immédiat de capital. Avec un prix projeté à 36,90 $ en fin d'année, un vendeur qui attend risque de laisser 4 $/IP sur la table — soit 260 000 $ sur un /16.| /24 Prix d'achat | $10 519 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 70,1 mois (5,8 an) |

| Rendement brut annuel | 17,1% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE des 24 mois — interdiction de retransférer un bloc dans les deux ans suivant son acquisition — agit comme un verrou de liquidité qui soutient mécaniquement les prix européens. Elle empêche le trading spéculatif rapide et réduit l'offre disponible à court terme. C'est l'une des raisons structurelles pour lesquelles RIPE affiche une prime de 2,21 $/IP par rapport à ARIN : la rareté artificielle a un coût mesurable.Distribution par Taille de Transaction

La taille moyenne des transactions s'établit à 165 410 $ — mais ce chiffre est tiré vers le haut par les 8 opérations supérieures à 1 M$ (totalisant 20,2 M$, soit 55 % de la valeur globale). Les 162 transactions inférieures à 50 000 $ ne représentent que 3,1 M$ en valeur cumulée. Le marché est donc bimodal : un flux dense de petites opérations (/24 et /23) et un nombre restreint de transactions institutionnelles à ticket élevé qui concentrent l'essentiel de la valeur.Principaux Pays

Les données de répartition par pays ne sont pas disponibles pour ce semestre. La ventilation par RIR suggère que les États-Unis (ARIN, 59,5 % des transactions) et l'Europe occidentale (RIPE, 25,9 %) dominent largement l'activité. Les marchés émergents LACNIC et APNIC restent des marchés de complément, avec respectivement 9 et 23 transactions.Impact du Programme BEAD

Le programme fédéral BEAD, doté de 42,5 Md$ pour le déploiement du haut débit rural aux États-Unis, commence à générer une demande anticipée de blocs IPv4 de taille intermédiaire (/20 à /18) chez les opérateurs régionaux attributaires. Ces besoins n'apparaissent pas encore massivement dans les données du S1 2023, les premiers décaissements BEAD étant prévus pour 2024. Quand ils arriveront, ils pourraient resserrer l'offre sur le segment ARIN des blocs moyens.Détentions IPv4 des Hyperscalers

Les grands hyperscalers (Amazon, Microsoft, Google) détiennent collectivement des dizaines de millions d'adresses IPv4, acquises par allocations historiques et rachats massifs. La décision d'AWS de facturer les IP publiques à 3,60 $/mois a eu un double effet : elle génère des milliards de revenus récurrents pour Amazon et pousse les clients à libérer des adresses sous-utilisées. Ce mécanisme augmente l'offre secondaire et contribue à la pression baissière observée ce semestre.Conditions Macroéconomiques et Impact sur le Marché

Le cycle de hausse des taux directeurs de la BCE et de la Fed pèse sur les budgets IT des entreprises, rallongeant les cycles de décision d'achat d'adresses IPv4. Les DSI arbitrent en faveur du leasing plutôt que de l'achat — ce qui explique en partie le tassement des prix de vente. Si les taux se stabilisent au S2 2023, on peut s'attendre à un plancher de prix plus ferme vers la fin de l'année.Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au 1ᵉʳ semestre 2023 ?

Le prix moyen s'établit à 41,09 USD par adresse sur la période, avec un prix médian de 40 USD. La fourchette observée va de 30 USD à 53 USD, soit un écart-type significatif révélateur d'un marché encore hétérogène selon les RIR et les tailles de blocs.

Combien de transactions de marché secondaire ont été enregistrées sur le S1 2023 ?

Nous recensons 220 transactions portant sur 779 520 adresses IPv4, pour un volume total de 36,4 millions USD. La taille moyenne par opération s'élève à environ 165 410 USD, ce qui témoigne d'un marché dominé par des blocs de taille intermédiaire.

Pourquoi les adresses RIPE sont-elles plus chères que celles de l'ARIN au S1 2023 ?

Le prix moyen RIPE atteint 42,98 USD contre 40,77 USD pour l'ARIN, soit une prime d'environ 5,4 %. Cette surcote s'explique par la pénurie structurelle plus avancée dans la zone RIPE, où les allocations libres sont épuisées depuis plus longtemps, et par une demande européenne soutenue, notamment chez les opérateurs cloud et les FAI.

Quelle est la tendance des prix IPv4 et quelles sont les prévisions pour fin 2023 ?

La tendance est orientée à la baisse, avec un recul modéré de 0,05 % sur la période. Nos modèles projettent un prix moyen de 37,08 USD au mois suivant et de 36,90 USD à fin décembre 2023. Cette prévision est jugée fiable par notre modèle.

Quelle est la répartition des transactions par RIR sur le semestre ?

L'ARIN domine avec 59,5 % des transactions (131 opérations), suivi du RIPE avec 57 transactions, de l'APNIC avec 23 transactions et du LACNIC avec 9 transactions. AFRINIC n'enregistre aucune transaction sur la période. Notons cependant que le RIPE capte le plus gros volume en nombre d'adresses (418 816 IP), devant l'ARIN (307 968 IP).

Faut-il acheter ou louer des adresses IPv4 aux prix du S1 2023 ?

Au prix d'achat de 41,09 USD et au tarif locatif de 0,59 USD par IP et par mois, le seuil d'amortissement se situe à 70 mois, soit environ 5,8 ans. Notre verdict est à l'achat : le rendement annuel implicite du leasing atteint 17,1 %, ce qui rend l'acquisition nettement plus avantageuse pour tout horizon supérieur à 6 ans.

Quel est le coût d'un bloc /24 au S1 2023, à l'achat comme en location ?

Un bloc /24 (256 adresses) revient en moyenne à 10 519 USD à l'achat. En location, le tarif mensuel observé est de 150 USD, soit 1 800 USD annuels. L'achat devient rentable au-delà de 70 mois d'utilisation.

Quels sont les risques d'acheter des adresses IPv4 dans un marché orienté à la baisse ?

Le risque principal est celui de la dépréciation d'actif : avec une prévision à 36,90 USD en fin d'année contre 41,09 USD au S1, l'acheteur pourrait subir une moins-value latente d'environ 10 % sur six mois. Il convient également de prendre en compte le risque de liquidité — la revente n'est jamais garantie — et le risque réglementaire lié à l'évolution des politiques de transfert des RIR.

Quelle est la taille de bloc la plus fréquemment échangée au S1 2023 ?

Le préfixe /24 domine très nettement avec 99 transactions sur 220, soit 45 % du volume d'opérations. Ce format reste le minimum routable sur Internet et constitue l'unité de référence du marché secondaire.

Comment se comportent les adresses APNIC et LACNIC en termes de prix ?

L'APNIC affiche un prix moyen de 39,23 USD (médiane 39 USD), tandis que le LACNIC est légèrement en retrait à 38,44 USD (médiane 38 USD). Ces deux registres affichent une décote de 5 à 10 % par rapport au RIPE, reflet d'une liquidité moindre et de contraintes réglementaires propres à chaque région.

Quelles erreurs faut-il éviter lors d'une acquisition IPv4 en 2023 ?

Trois erreurs fréquentes : premièrement, négliger la vérification de la réputation des blocs (listes noires, historique de spam) ; deuxièmement, ignorer les différences de prix entre RIR — un écart de 4,54 USD par IP entre RIPE et LACNIC peut représenter des dizaines de milliers de dollars sur un /16 ; troisièmement, ne pas anticiper la tendance baissière projetée à 36,90 USD en fin d'année et surpayer des blocs au prix spot.

Comment le marché se répartit-il par taille d'opération ?

Les transactions inférieures à 50 000 USD dominent en nombre (162 sur 220), mais ne représentent que 3,1 M USD de valeur. À l'inverse, les 8 opérations supérieures à 1 M USD concentrent 20,2 M USD, soit 55 % de la valeur totale du semestre. Le marché présente une concentration typique des marchés d'actifs institutionnels.

Quel volume de transferts total (hors transactions de marché) a été enregistré au S1 2023 ?

Le nombre total de transferts enregistrés auprès des RIR s'élève à 4 282 sur le semestre, toutes catégories confondues. Le RIPE concentre 61,7 % de ces mouvements (2 644 transferts), l'ARIN 38,3 % (1 638 transferts). Le pic mensuel a été observé en mars 2023.

Pourquoi le mois de mars 2023 a-t-il été le plus actif en transferts ?

Mars 2023 constitue le pic de transferts du semestre. Ce phénomène s'explique classiquement par la clôture des budgets du premier trimestre chez les opérateurs et les entreprises technologiques, ainsi que par l'anticipation de hausses de prix qui ne se sont finalement pas matérialisées.

Le déploiement d'IPv6 a-t-il un impact mesurable sur les prix IPv4 au S1 2023 ?

La tendance baissière modérée (-0,05 %) et les projections à 36,90 USD pour fin 2023 suggèrent une érosion lente de la demande, partiellement imputable à l'adoption progressive d'IPv6 par les grands opérateurs. Toutefois, l'impact reste limité : le volume transactionnel de 36,4 M USD confirme que le besoin d'adresses IPv4 demeure structurel pour la grande majorité des acteurs.

Un investisseur doit-il craindre un effondrement des prix IPv4 à court terme ?

Non. La baisse projetée est graduelle — de 41,09 USD à 36,90 USD d'ici fin 2023 — et non un décrochage brutal. Le marché reste soutenu par une demande incompressible liée à l'IoT, au cloud et aux réseaux legacy. Le risque d'effondrement reste faible à horizon 12-18 mois, même si la trajectoire long terme est clairement déclinante.

Quel est le rendement annuel implicite de la location d'adresses IPv4 au S1 2023 ?

Le rendement annuel s'établit à 17,1 %, calculé sur la base d'un tarif locatif de 0,5859 USD par IP et par mois rapporté à un coût d'acquisition de 41,09 USD. Ce niveau de rendement est exceptionnellement élevé pour un actif numérique, ce qui explique l'attractivité du marché pour les détenteurs de blocs inutilisés.

Quels sont les tarifs de location observés pour un /24 en zone RIPE au S1 2023 ?

Le tarif mensuel observé en zone RIPE est de 0,5859 USD par adresse, soit environ 150 USD par mois pour un bloc /24 complet. L'échantillon porte sur 44 contrats de leasing. Les données de location pour les autres RIR ne sont pas disponibles en volume suffisant pour cette période.

Pourquoi AFRINIC n'enregistre-t-elle aucune transaction au S1 2023 ?

L'absence totale de transactions AFRINIC reflète les difficultés de gouvernance persistantes de ce registre, les incertitudes juridiques entourant la validité des transferts, et la très faible liquidité de la zone africaine. Les acheteurs institutionnels évitent ce RIR tant que le cadre réglementaire n'est pas stabilisé.

Comment expliquer que l'ARIN domine en nombre de transactions mais pas en volume d'adresses ?

L'ARIN concentre 131 transactions (59,5 % du total) pour 307 968 adresses, tandis que le RIPE totalise 57 transactions pour 418 816 adresses. La taille moyenne des blocs RIPE est donc nettement supérieure — environ 7 347 IP par opération contre 2 351 pour l'ARIN. Le marché RIPE est structuré autour de blocs plus grands, souvent issus de consolidations d'opérateurs européens.

Est-il risqué de louer des IPv4 plutôt que de les acheter dans le contexte actuel ?

Le leasing présente un risque de coût cumulatif : à 150 USD par mois pour un /24, le locataire dépasse le coût d'achat (10 519 USD) en 70 mois. Dans un marché baissier, ce seuil pourrait même se réduire si les prix d'acquisition continuent de baisser. Le leasing reste pertinent uniquement pour des besoins temporaires ou inférieurs à 5 ans.

Quelle est la fourchette de prix par RIR au S1 2023 ?

Le RIPE affiche la fourchette la plus resserrée en bas de spectre (34,18–52,50 USD), tandis que l'ARIN présente la plus grande amplitude (30–53 USD). L'APNIC oscille entre 30 et 48 USD, le LACNIC entre 35 et 45 USD. Le prix plancher absolu de 30 USD a été observé tant chez l'ARIN que chez l'APNIC.

Les 8 méga-transactions (> 1 M USD) faussent-elles la lecture du marché ?

Elles concentrent 20,2 M USD sur un total de 36,4 M USD, soit 55 % de la valeur. Leur impact sur le prix moyen est réel mais modéré, car le prix médian (40 USD) reste très proche de la moyenne (41,09 USD). Cela indique que ces grandes opérations se font à des prix cohérents avec le reste du marché, sans prime ni décote excessive.

Quel processus de transfert faut-il anticiper et combien de temps cela prend-il ?

Le transfert implique la vérification du titulaire, la validation par le RIR concerné, et la mise à jour des bases WHOIS. Chez l'ARIN, le délai moyen est de 2 à 4 semaines ; chez le RIPE, il faut compter 3 à 6 semaines en raison des contrôles de justification de besoin plus stricts. L'utilisation d'un service d'escrow est fortement recommandée pour sécuriser les flux financiers.

Le marché IPv4 est-il suffisamment liquide pour un investisseur institutionnel au S1 2023 ?

Avec 220 transactions et 36,4 M USD de volume semestriel, le marché offre une liquidité correcte mais pas exceptionnelle. Les 8 opérations supérieures à 1 M USD démontrent que les blocs importants trouvent preneur, mais les délais d'exécution restent supérieurs à ceux des marchés financiers traditionnels. Un investisseur institutionnel devra accepter un horizon de sortie de plusieurs semaines à plusieurs mois.