16 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 1º semestre de 2023, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

O primeiro semestre de 2023 registrou 220 transações envolvendo 779.520 endereços IPv4, totalizando US$ 36,39 milhões em valor transacionado. O preço médio por IP ficou em US$ 41,09, com mediana de US$ 40,00 — uma compressão entre média e mediana que aponta para distribuição relativamente equilibrada entre blocos pequenos e grandes. A tendência do período é de queda, com recuo de 5% nos preços em relação ao patamar anterior. A ARIN respondeu por 59,5% do volume de transações, mas foi a RIPE que praticou os preços mais altos, a US$ 42,98/IP. O mercado começa a sinalizar um ciclo de ajuste após os picos observados em 2021-2022, com compradores demonstrando mais disciplina nas ofertas.Visão Geral do Mercado

| Transações | 220 |

| Endereços IP Negociados | 779.520 |

| Valor de Mercado Estimado | $36.390.182 |

| Preço Médio / IP | $41,09 |

| Preço Mediano / IP | $40,00 |

| Transferências RIR | 4.282 |

Dinâmica de Preços

O intervalo de preços no semestre foi de US$ 30,00 a US$ 53,00/IP — um spread de US$ 23,00 que reflete tanto a heterogeneidade dos blocos negociados quanto diferenças regionais entre RIRs. O piso de US$ 30,00 apareceu em transações na ARIN e na APNIC, tipicamente envolvendo blocos maiores ou com histórico de reputação menos favorável. O teto de US$ 53,00, registrado na ARIN, provavelmente se refere a /24s limpos com boa reputação. A tendência regressiva aponta para queda de 5%, confirmando a perda de momentum que já se desenhava no segundo semestre de 2022. Pela primeira vez em vários períodos, o mercado está precificando para baixo sem um evento exógeno específico — é pura normalização de demanda.

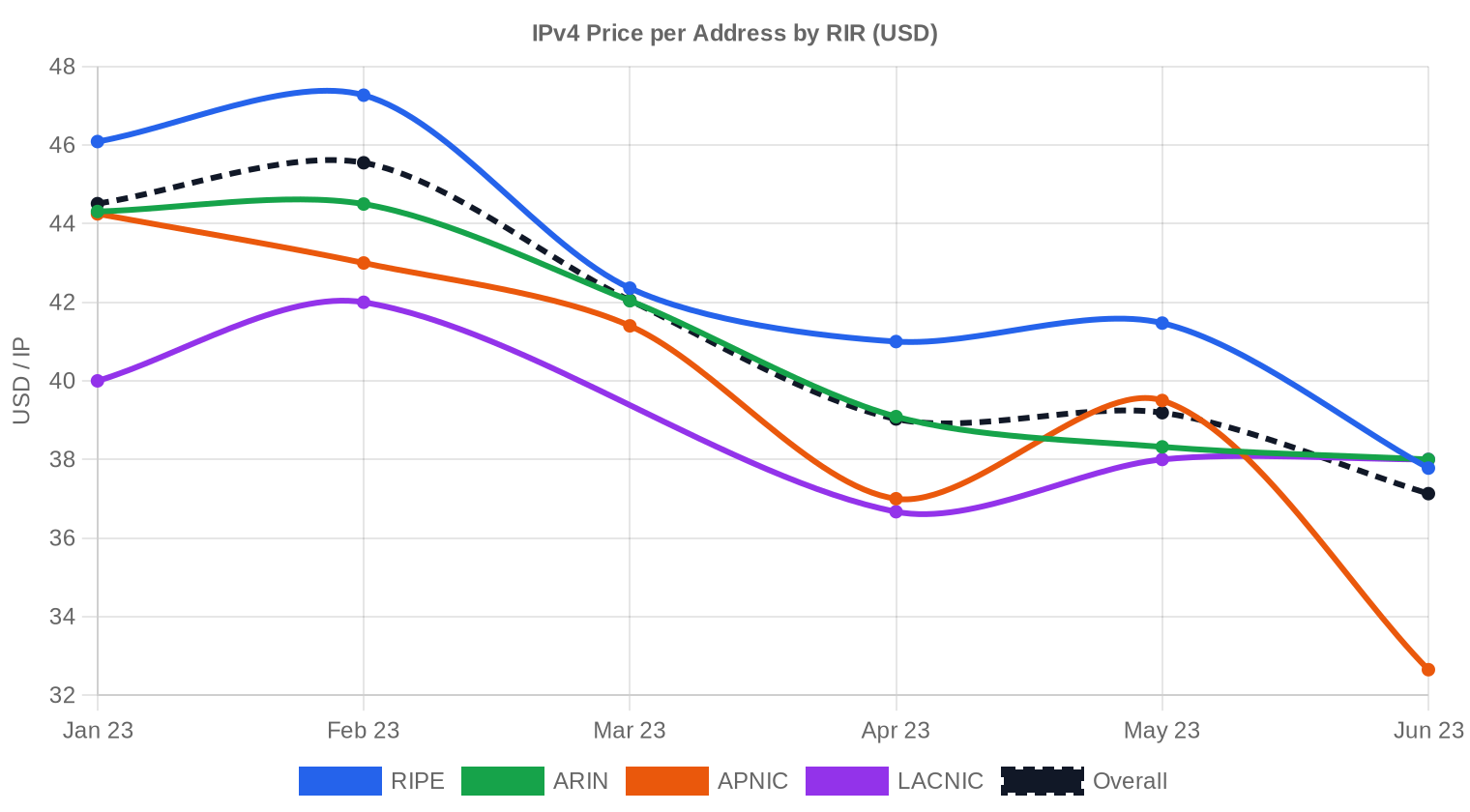

Preços por RIR

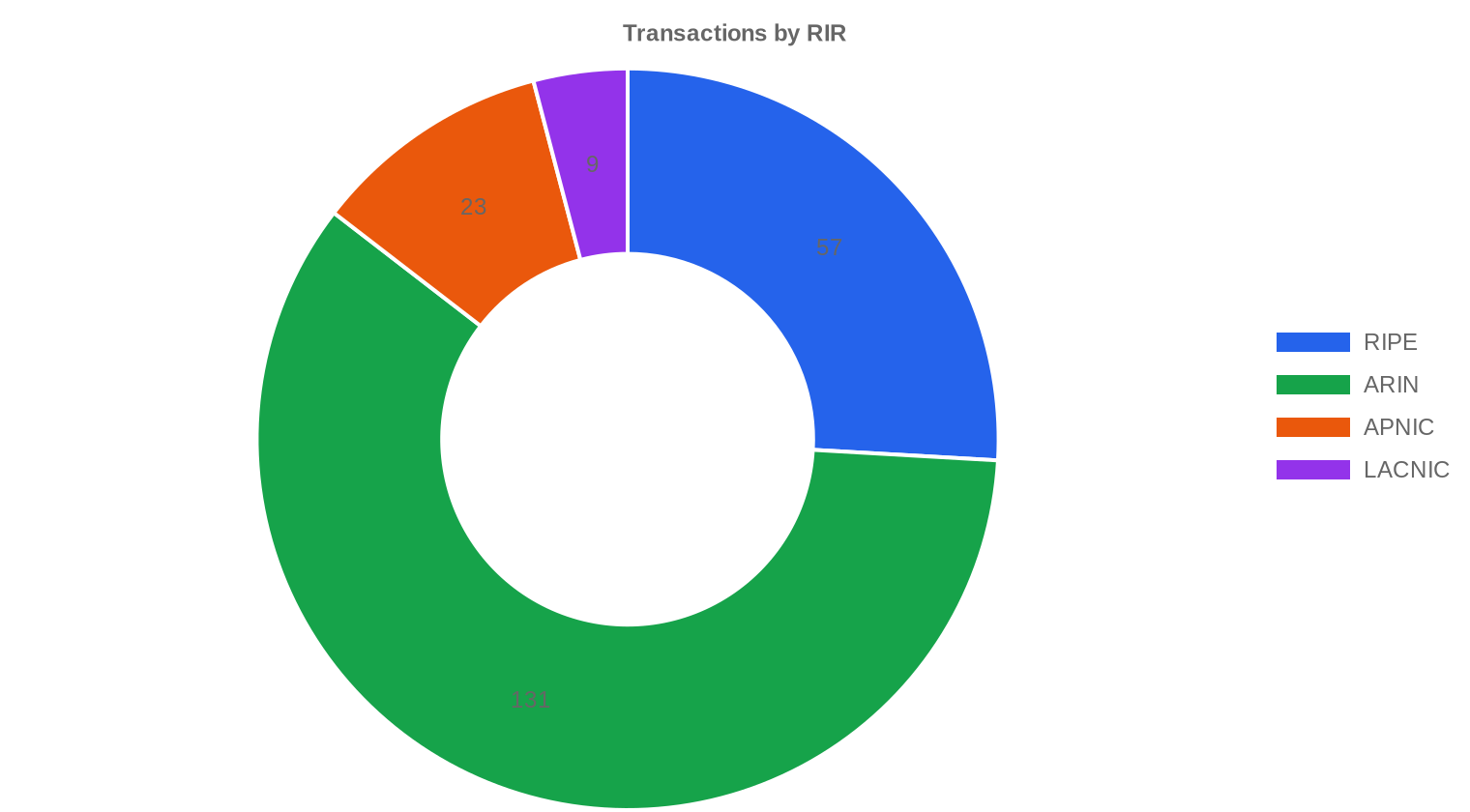

A RIPE mantém o prêmio mais alto do mercado, a US$ 42,98/IP em média ao longo de 57 transações cobrindo 418.816 IPs (53,7% do volume total de endereços). A mediana RIPE de US$ 43,00 quase colada na média indica negociações concentradas numa faixa estreita, com piso em US$ 34,18 e teto em US$ 52,50. A ARIN respondeu pelo maior número de transações — 131 operações, 307.968 IPs — com média de US$ 40,77 e mediana de US$ 40,00. O gap ARIN–RIPE caiu para US$ 2,21/IP, o que sugere convergência de preços entre as duas maiores regiões. A APNIC registrou 23 transações e apenas 10.496 IPs, com média de US$ 39,23/IP — o bloco médio aqui é pequeno, o que normalmente sustenta preços mais altos, mas a região asiática segue negociando abaixo de ARIN e RIPE. A LACNIC apresentou 9 transações e 42.240 IPs a US$ 38,44/IP em média, com spread apertado entre US$ 35 e US$ 45. A AFRINIC não registrou transações no período, refletindo as contínuas incertezas de governança na região.| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 57 | $42,98 | $43,00 | 418.816 | 2.644 | $36,00 | $35,00 |

| ARIN | 131 | $40,77 | $40,00 | 307.968 | 1.638 | $37,00 | $37,00 |

| APNIC | 23 | $39,23 | $39,00 | 10.496 | 0 | $31,00 | $32,00 |

| LACNIC | 9 | $38,44 | $38,00 | 42.240 | 0 | $37,50 | $37,00 |

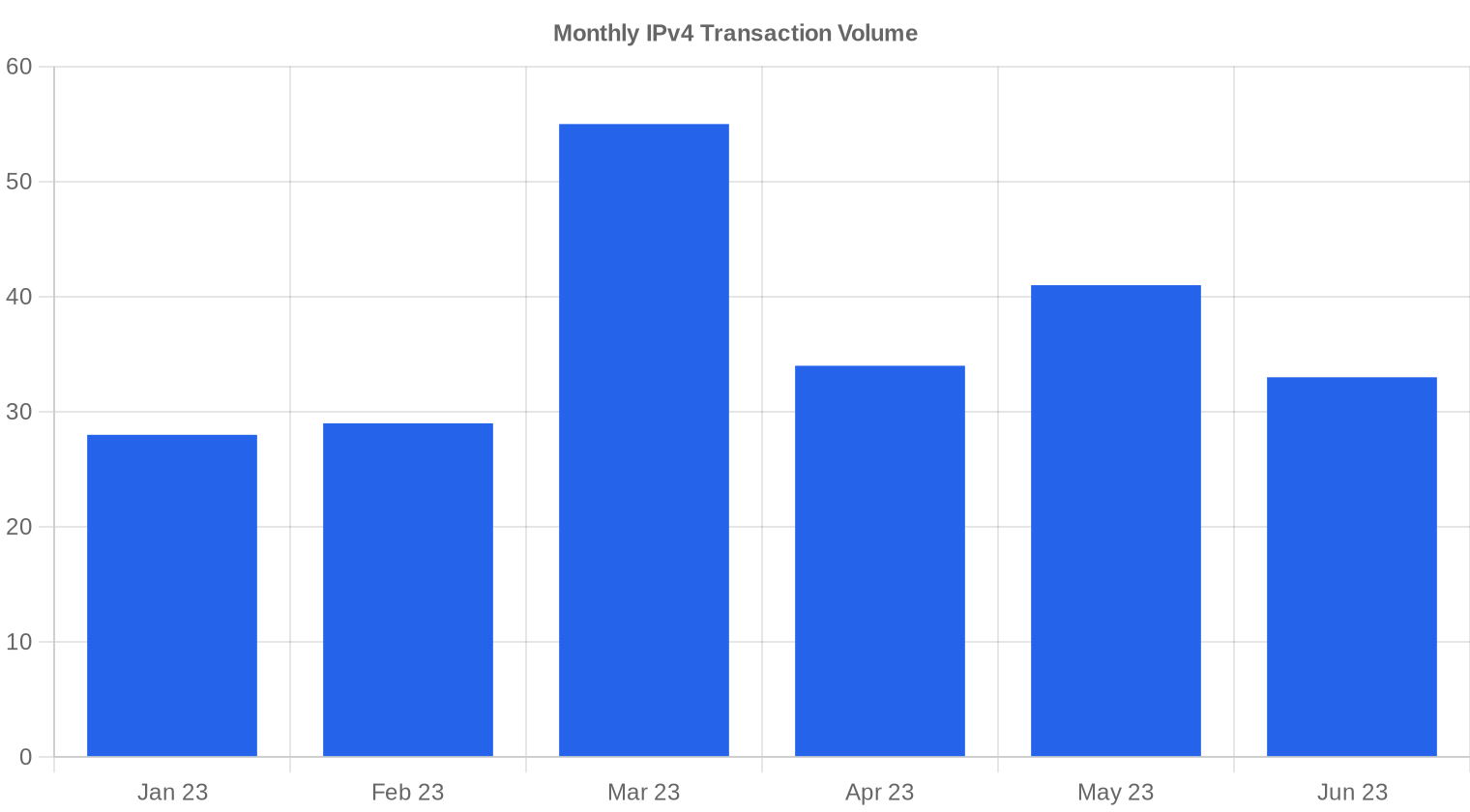

Volume de Transações

Oferta e Tamanhos de Bloco

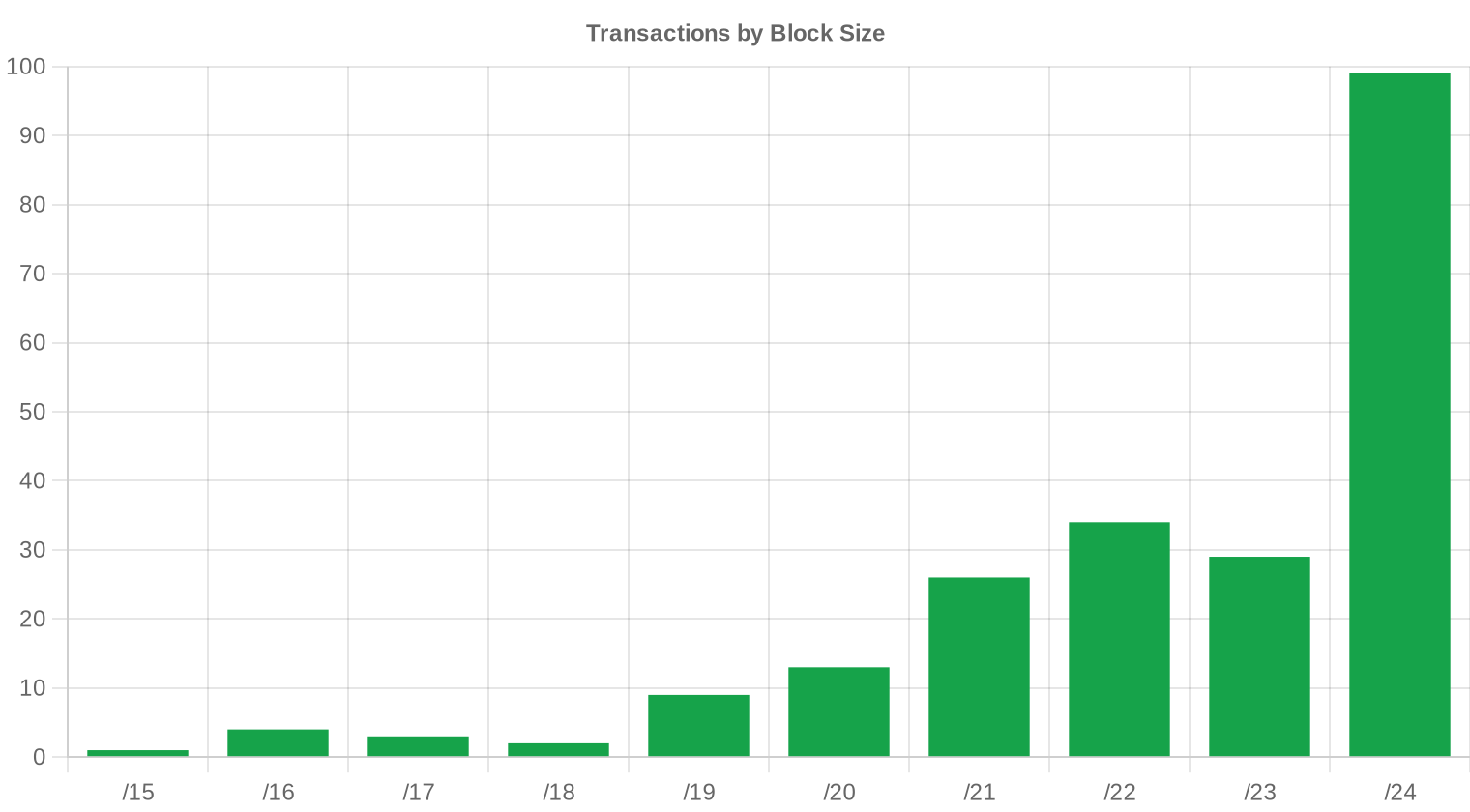

O /24 foi o prefixo mais negociado, com 99 transações — 45% do total de operações. Isso confirma o padrão estrutural do mercado: compradores menores, especialmente ISPs regionais e empresas de hospedagem, preferem blocos de 256 IPs pela facilidade de justificação e menor desembolso absoluto. A concentração no /24 sustenta um prêmio por IP nessa faixa, já que a demanda fragmentada supera consistentemente a oferta disponível de blocos pequenos.

Atividade Geográfica

Os dados deste período não incluem detalhamento granular por país. Pelos volumes por RIR, a atividade se concentrou fortemente nas regiões ARIN (América do Norte) e RIPE (Europa), que juntas representaram 85,5% das transações. A LACNIC, com apenas 9 operações, indica que o mercado latino-americano permanece sub-representado em relação à sua base instalada de redes.Atividade de Transferências

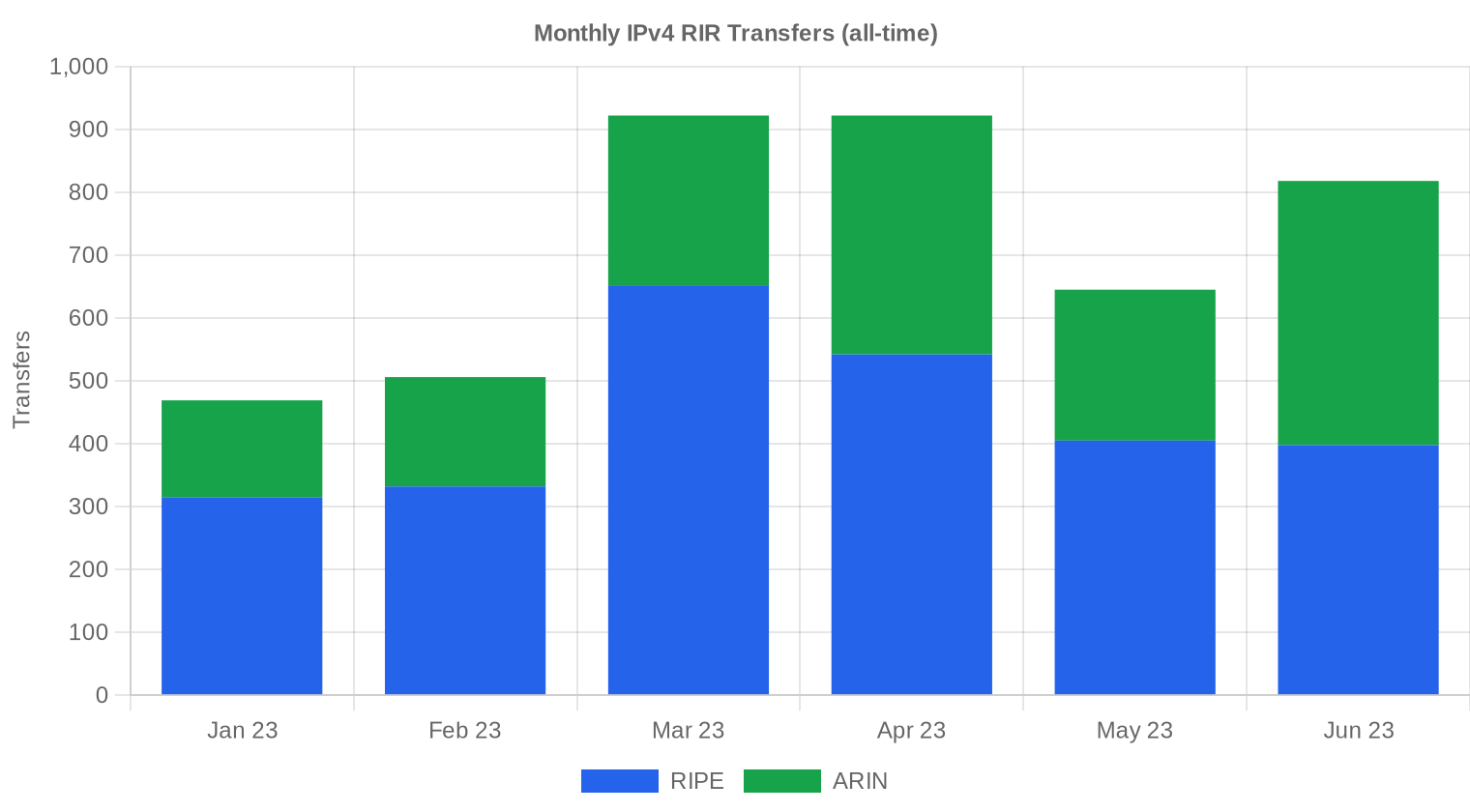

O total de transferências oficiais registradas nos RIRs no período atingiu 4.282 — um número que inclui tanto operações de mercado quanto transferências administrativas entre entidades relacionadas. A RIPE liderou com 61,7% das transferências (2.644 registros), seguida pela ARIN com 38,3% (1.638 registros). APNIC, LACNIC e AFRINIC não registraram transferências computadas nesta base, reforçando a concentração do mercado secundário no eixo América do Norte–Europa.Tendências de Transferências a Longo Prazo

Ao longo dos seis meses monitorados, março de 2023 foi o mês de pico em volume de transferências, o que coincide com o fechamento típico de ciclos orçamentários do primeiro trimestre em empresas norte-americanas e europeias. O total acumulado de 4.282 transferências mostra atividade robusta, ainda que o volume esteja se acomodando após o frenesi de 2021-2022. A distribuição mensal sugere sazonalidade: o primeiro trimestre tende a concentrar mais atividade do que o segundo, padrão consistente com anos anteriores.| RIR | Transferências RIR |

|---|---|

| RIPE | 2.644 |

| ARIN | 1.638 |

| Transferências RIR | 4.282 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

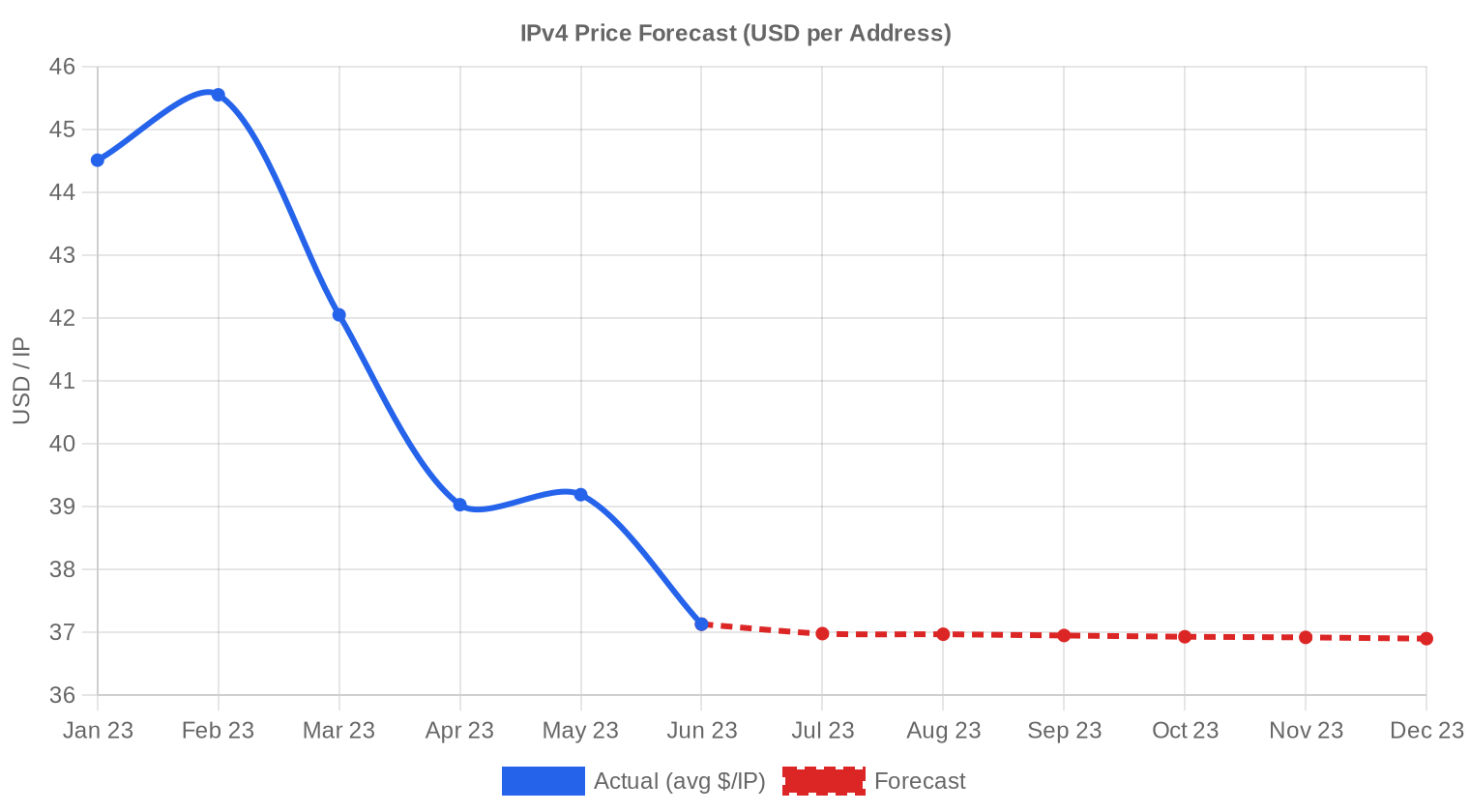

Projeta-se que o preço médio por IP alcance $36,90 até dezembro de 2023, com estimativa de $37,08 por IP para o próximo mês.

- RIPE: projetado em $36,00 por IP no próximo mês, com tendência a $35,00 até dezembro de 2023.

- ARIN: projetado em $37,00 por IP no próximo mês, com tendência a $37,00 até dezembro de 2023.

- APNIC: projetado em $31,00 por IP no próximo mês, com tendência a $32,00 até dezembro de 2023.

- LACNIC: projetado em $37,50 por IP no próximo mês, com tendência a $37,00 até dezembro de 2023.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | média |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | média |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | baixa |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | baixa |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | média |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | baixa |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $38,00 (-1,3%) | baixa |

| /15-up | $51,50 | $48,00 (-6,8%) | $50,00 (-2,9%) | baixa |

Opinião do Editor: Comprar ou Alugar?

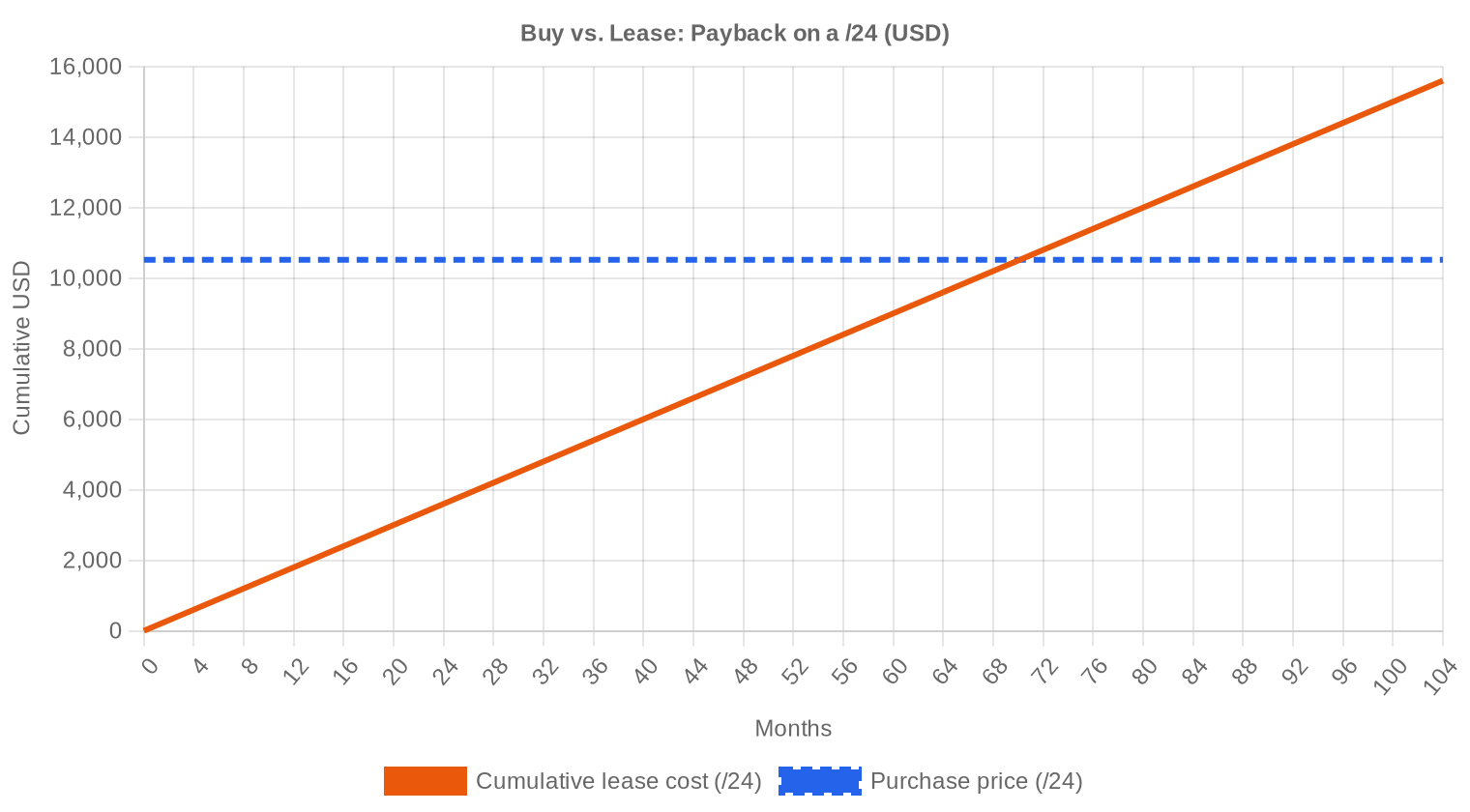

A análise de amortização é inequívoca neste momento: comprar é mais vantajoso do que alugar. Com preço de compra a US$ 41,09/IP e aluguel a US$ 0,5859/IP por mês, o ponto de equilíbrio é atingido em 70,1 meses — pouco menos de 5 anos e 10 meses. O limiar de referência do mercado é de 90 meses, o que significa que a compra se paga 20 meses antes do benchmark. O yield anualizado implícito de 17,1% supera qualquer referência conservadora de renda fixa nos mercados desenvolvidos. Para quem precisa de endereçamento por mais de três anos, o caso econômico da compra é claro. A ressalva é que, se os preços de fato caírem para US$ 36,90 até dezembro conforme projetado, compradores que esperarem mais alguns meses podem entrar a custo menor — mas a economia de US$ 4/IP precisa ser ponderada contra o custo de aluguel acumulado na espera.| /24 Preço de compra | $10.519 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 70,1 mês (5,8 ano) |

| Rendimento bruto anual | 17,1% |

O Que Isto Significa para Você

Compradores: O mercado está a seu favor pela primeira vez em dois anos. Preços em queda de 5% e projeção de mais 10% de ajuste até dezembro criam uma janela de negociação confortável. Não há urgência de fechar a qualquer preço, mas blocos limpos de /24 continuarão disputados — o prêmio por qualidade não desaparece em ciclos de baixa.Vendedores: O momento ideal de venda ficou para trás. Quem segura inventário esperando uma recuperação precisa considerar que a projeção aponta para US$ 36,90 no fim do ano. Cada mês de espera representa depreciação potencial do ativo. A exceção são blocos RIPE com histórico limpo, que mantêm prêmio relativo e liquidez.

Locatários: O aluguel a US$ 0,59/IP por mês (US$ 150/mês por /24) segue sendo a melhor opção para quem precisa de endereçamento por menos de 3 anos ou não tem capital disponível para compra. Acima desse horizonte, a matemática favorece compra definitiva.

Detentores de blocos: Com yield de 17,1% ao ano no leasing, a geração de receita via aluguel continua atrativa — especialmente em comparação com a alternativa de venda num mercado em queda. Considere monetizar via leasing enquanto aguarda estabilização de preços para eventual desinvestimento.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

O /24 a preço médio de mercado sai por aproximadamente US$ 10.519 — o ponto de entrada para quem precisa de espaço próprio para BGP. O prêmio por IP em /24s permanece substancial em relação a blocos maiores: compradores de /16s ou /17s conseguem negociar na faixa dos US$ 34-38/IP, enquanto /24s raramente saem abaixo de US$ 40. Esse diferencial de 10-15% é estrutural e tende a persistir, já que a oferta de blocos pequenos é naturalmente mais escassa.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

O mercado de IPv4 começou efetivamente em 2011 com o esgotamento do pool da IANA. Os primeiros anos viram transações abaixo de US$ 10/IP, com crescimento gradual até US$ 20-25 em 2019. O ciclo de alta acelerou em 2020-2021, impulsionado pela pandemia e pela corrida à nuvem, com preços superando US$ 50/IP em certos segmentos. O anúncio da cobrança por IP público pela AWS em 2023 começou a alterar a dinâmica de demanda, enquanto o mercado atual mostra a primeira correção sustentada desde a formação do mercado secundário — um ajuste saudável após dois anos de valorização agressiva.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador continua dominado por provedores de internet de médio porte, empresas de hospedagem e operadores de nuvem secundários que não conseguem depender exclusivamente de alocação via RIR. Grandes hyperscalers são compradores esporádicos mas relevantes em volume — suas operações movem o preço de blocos maiores. Do lado vendedor, o fluxo vem de empresas em reestruturação, detentores legados que monetizam alocações históricas, e fundos de infraestrutura realizando lucros após a alta de 2021-2022.IPv4 vs. Outras Classes de Ativos

Com yield anualizado de 17,1% via leasing, o IPv4 supera amplamente as referências tradicionais de renda passiva: imóveis comerciais nos EUA rendem 5-7%, treasuries americanas de 10 anos pagam cerca de 3,8%, e dividend yields do S&P 500 giram em torno de 1,6%. A diferença crucial é a liquidez — IPv4 não se vende em um dia, e o mercado secundário tem fricção. Ainda assim, como ativo gerador de renda com barreira de entrada relativamente baixa, poucas classes oferecem retorno comparável no momento.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 17,1% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção de IPv6 segue avançando lentamente — redes móveis e grandes provedores de conteúdo lideram a transição, com taxas de tráfego IPv6 acima de 40% em redes como Google e Facebook. A realidade operacional, porém, é que a grande maioria da infraestrutura corporativa, de data centers e de redes empresariais continua dependente exclusivamente de IPv4. A coexistência dual-stack será a norma por pelo menos mais 5-10 anos, o que sustenta demanda contínua pelo endereçamento legado.Demanda de Infraestrutura de IA e Cloud

A construção acelerada de infraestrutura de IA — clusters de treinamento, fazendas de inferência, redes de distribuição de modelos — está adicionando uma nova camada de demanda por IPv4. Cada servidor GPU que precisa de conectividade externa consome endereçamento, e os deployments de IA tendem a ser em regiões ARIN e RIPE, exatamente onde a escassez é mais aguda. Embora o impacto em 2023 ainda seja incipiente nos dados de transações, os primeiros sinais de demanda incremental associada a IA já aparecem nos pipelines dos brokers.O Que Determina o Valor de um Bloco IPv4

Três fatores dominam a precificação: reputação do bloco (presença em blacklists reduz o valor em 20-40%), região de registro (RIPE cobra prêmio de US$ 2-3/IP sobre ARIN), e tamanho do bloco (/24s carregam prêmio unitário de 10-15%). A idade da alocação importa cada vez menos, exceto quando blocos muito antigos (pré-RIR) apresentam documentação incompleta que dificulta a transferência. Transferibilidade sem restrições é requisito básico — blocos com ônus ou disputas de titularidade são essencialmente ilíquidos.Vender ou Alugar: Quadro de Decisão

Com preços em queda de 5% e projeção de mais 10% de ajuste, vender hoje pode ser a decisão correta para quem tem blocos sem uso produtivo e quer evitar depreciação adicional. Por outro lado, o yield de 17,1% no leasing torna a retenção atrativa para quem pode esperar a estabilização do preço-base — ao ritmo atual de aluguel, cada mês de locação compensa parcialmente a queda do valor de mercado do ativo. O cenário ideal para o detentor é alugar agora e reavaliar a venda quando os preços mostrarem sinal de piso, provavelmente no segundo semestre.| /24 Preço de compra | $10.519 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 70,1 mês (5,8 ano) |

| Rendimento bruto anual | 17,1% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de holding de 24 meses da RIPE NCC continua sendo o fator regulatório mais relevante do mercado. Ela efetivamente congela parte da oferta por dois anos após cada transferência, criando uma restrição artificial de liquidez que sustenta o prêmio RIPE em relação a outros RIRs. No patamar atual, a RIPE negocia US$ 2,21/IP acima da ARIN — esse diferencial é em boa parte explicável pela menor rotatividade de blocos na região europeia.Distribuição por Tamanho de Transação

O deal médio no semestre foi de US$ 165.410, mas a distribuição é altamente assimétrica. Das 220 transações, 162 (73,6%) ficaram abaixo de US$ 50 mil — o território de /24s e /23s — totalizando apenas US$ 3,08 milhões. No extremo oposto, 8 operações acima de US$ 1 milhão responderam por US$ 20,2 milhões, ou 55,5% do valor total transacionado. A concentração de valor no topo reflete a natureza bimodal do mercado: muitos compradores pequenos disputando blocos mínimos e poucos grandes players fazendo movimentos estratégicos.Principais Países

Os dados deste período não incluem breakdown por país. Pela distribuição entre RIRs, os Estados Unidos (ARIN, 59,5% das transações) e a Europa Ocidental (RIPE, 25,9%) dominam o mercado. O baixo volume na LACNIC e APNIC sugere que mercados emergentes — incluindo o Brasil — ainda dependem mais de alocações diretas e leasing do que de compras no mercado secundário.Impacto do Programa BEAD

O programa BEAD de US$ 42,5 bilhões para expansão de banda larga nos EUA ainda está em fase de planejamento nos estados, mas suas implicações para o mercado de IPv4 são concretas. Cada novo ISP rural que receber funding vai precisar de endereçamento — tipicamente /20s a /22s — para atender suas redes. A pressão de demanda deve se materializar entre 2024 e 2026, exatamente quando os fundos começarem a ser desembolsados e as redes, construídas.Acumulação IPv4 dos Hyperscalers

As grandes plataformas de nuvem — AWS, Microsoft Azure, Google Cloud — detêm dezenas de milhões de IPs cada uma, suficiente para atender suas necessidades internas por anos. A decisão da AWS de cobrar US$ 0,005/hora por IP público elástico (efetivo em fevereiro de 2024) já começou a influenciar o mercado em 2023, à medida que clientes reduziram o uso de IPs e o mercado antecipou menor pressão de demanda dos hyperscalers. Se outros provedores seguirem o modelo da AWS, o efeito será duplamente negativo para os preços: menos demanda direta e maior eficiência no uso de endereços existentes.Condições Macroeconômicas e Impacto no Mercado

O ciclo de alta de juros do Fed e do BCE pressiona os orçamentos de TI de duas formas: encarece o capital para aquisição de ativos e força empresas a priorizar investimentos com retorno imediato. A resultante é demanda mais disciplinada no mercado de IPv4, com compradores exigindo mais diligência e menos disposição a pagar prêmios. A desaceleração do setor de tecnologia em 2023, com demissões e cortes de capex, contribui diretamente para a queda de 5% nos preços observada neste semestre.Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no primeiro semestre de 2023?

O preço médio por endereço IPv4 no 1S/2023 ficou em US$ 41,09, com mediana de US$ 40,00. A faixa de negociação oscilou entre US$ 30,00 e US$ 53,00 por IP, refletindo dispersão significativa conforme o RIR de origem e o tamanho do bloco.

Quantas transações foram registradas no mercado de IPv4 no 1S/2023?

Foram registradas 220 transações envolvendo 779.520 endereços IPv4, totalizando um volume financeiro de US$ 36,4 milhões. O ticket médio ficou em aproximadamente US$ 165,4 mil por operação.

Por que os blocos RIPE foram negociados com prêmio em relação aos demais RIRs?

Blocos sob gestão do RIPE NCC apresentaram preço médio de US$ 42,98 por IP — o mais elevado entre todos os registros regionais no período. Esse prêmio reflete a alta demanda europeia por conectividade, a liquidez consolidada do mercado secundário RIPE e a relativa escassez de estoque disponível na região.

Qual RIR concentrou o maior número de transações no semestre?

O ARIN respondeu por 131 das 220 transações, equivalente a 59,5% do volume negociado. O preço médio na região ARIN foi de US$ 40,77 por IP, ligeiramente abaixo da média global do período.

Como se comportaram os preços na região LACNIC no 1S/2023?

Os blocos LACNIC registraram preço médio de US$ 38,44 por IP, o segundo mais baixo entre os RIRs ativos, com apenas 9 transações envolvendo 42.240 endereços. A faixa de preço variou entre US$ 35,00 e US$ 45,00, indicando um mercado ainda restrito em liquidez.

Houve atividade no mercado de transferências da AFRINIC?

Não. A AFRINIC registrou zero transações e zero transferências no 1S/2023, refletindo as restrições regulatórias e administrativas que continuam travando o mercado secundário na região africana.

Qual foi o prefixo mais negociado no período?

Blocos /24 lideraram com 99 transações, correspondendo à maior parcela do mercado. Esse comportamento é consistente com a demanda de empresas menores e provedores regionais que buscam alocações mínimas para operação BGP independente.

Quanto custa hoje um bloco /24 no mercado de transferência?

Com base no preço médio de US$ 41,09 por IP no 1S/2023, um bloco /24 (256 endereços) sai por aproximadamente US$ 10.519. Para blocos RIPE, esse valor sobe para cerca de US$ 11.003, enquanto na APNIC e LACNIC o custo fica mais próximo de US$ 10.000.

Comprar ou alugar: o que faz mais sentido nas condições atuais de mercado?

A análise de amortização aponta breakeven em 70 meses (5,8 anos). Com leasing mensal a US$ 0,59 por IP e custo de aquisição a US$ 41,09, a compra se mostra vantajosa para quem projeta utilização superior a 6 anos. O yield anual implícito do leasing é de 17,1%, tornando a aquisição o veredicto indicado para horizontes longos.

Qual é o custo mensal de locação de um bloco /24?

O leasing de um bloco /24 está cotado em US$ 150/mês (US$ 0,59 por IP/mês), com base em amostra de 44 contratos observados no período. Anualizado, o custo chega a US$ 1.800 por bloco, ou US$ 7,03 por endereço.

Quais erros mais comuns devem ser evitados ao comprar blocos IPv4 neste momento de mercado?

Os três erros mais frequentes são: (1) pagar prêmio excessivo por blocos de RIR incompatível com a região de operação, (2) não verificar a reputação e blacklists do bloco antes da aquisição, e (3) subestimar o prazo de transferência junto ao RIR, que pode levar semanas. Com preços em tendência de queda, comprar com urgência e sem due diligence adequada pode resultar em sobrepreço.

Qual é a projeção de preço para o fechamento de 2023?

O modelo de previsão indica preço médio de US$ 36,90 por IP para dezembro de 2023, com valor projetado de US$ 37,08 já para o próximo mês. A tendência é de baixa, com recuo estimado de 5% em relação ao patamar atual. A confiabilidade da projeção é classificada como alta.

O avanço do IPv6 já está impactando os preços do IPv4?

A tendência de queda de 5% observada no 1S/2023 é parcialmente atribuível ao avanço gradual da adoção de IPv6 e CGNAT, que reduzem a urgência de aquisição de novos blocos. Contudo, a demanda estrutural por IPv4 permanece robusta, especialmente em mercados com infraestrutura legada significativa — o efeito do IPv6 é erosivo, não disruptivo, no curto prazo.

Quais são os riscos de manter blocos IPv4 em carteira como reserva de valor?

Com projeção de preço em queda para US$ 36,90 até o fim de 2023, a desvalorização estimada de ~10% no ano representa risco real de perda de capital. Somam-se custos de manutenção junto ao RIR e o risco regulatório de mudanças nas políticas de transferência. A estratégia de 'buy and hold' puro perdeu atratividade neste ciclo.

Como se distribui o mercado por faixa de valor das transações?

O mercado é dominado em volume por operações abaixo de US$ 50 mil (162 transações, 73,6% do total). Porém, em valor financeiro, as 8 transações acima de US$ 1 milhão responderam por US$ 20,2 milhões — 55,5% do montante total negociado. A concentração de valor em grandes blocos é uma característica estrutural do mercado.

Qual foi o mês de pico em transferências no semestre?

Março de 2023 foi o mês com maior volume de transferências registradas. No acumulado do semestre, foram contabilizadas 4.282 transferências totais (incluindo operações sem contrapartida financeira reportada), com RIPE respondendo por 61,7% e ARIN por 38,3% desse fluxo.

Por que o preço médio na APNIC ficou abaixo da média global?

Blocos APNIC registraram preço médio de US$ 39,23 por IP, com apenas 23 transações envolvendo 10.496 endereços. O volume reduzido e o menor porte dos blocos negociados (ticket médio mais baixo) contribuem para essa defasagem. A baixa liquidez na região dificulta a formação de preço em paridade com ARIN e RIPE.

É arriscado comprar blocos IPv4 com a tendência de queda de preços?

A tendência de baixa é moderada (-5%), e a projeção para o fim de 2023 indica US$ 36,90. Para compradores com demanda operacional imediata, a queda pode representar oportunidade de entrada a preços mais favoráveis. O risco maior recai sobre compradores especulativos sem uso operacional definido, que ficam expostos à desvalorização do ativo.

Qual o prazo típico para concluir uma transferência de blocos IPv4?

O prazo varia por RIR: transferências ARIN costumam levar de 2 a 4 semanas, enquanto no RIPE NCC o processo pode se estender de 3 a 6 semanas dependendo da complexidade da documentação. O uso de escrow e intermediários especializados mitiga riscos, mas não necessariamente acelera a aprovação regulatória.

Qual a diferença de preço entre blocos pequenos (/24) e blocos grandes (/16 ou maiores)?

Blocos menores tendem a apresentar preço por IP mais elevado devido à maior demanda relativa e à fragmentação do mercado. No 1S/2023, o /24 foi o prefixo mais transacionado (99 operações), enquanto as 8 transações acima de US$ 1 milhão — correspondendo a blocos grandes — somaram US$ 20,2 milhões, com desconto implícito por volume significativo.

Quais cuidados são indispensáveis na due diligence de blocos IPv4?

Deve-se verificar: (1) histórico de blacklists e reputação em serviços como Spamhaus e UCEPROTECT, (2) cadeia de titularidade e legitimidade da autorização de transferência junto ao RIR, (3) inexistência de disputas ou reivindicações pendentes sobre o bloco, e (4) compatibilidade regulatória com a região de destino da operação.

O mercado de leasing de IPv4 é uma alternativa viável para provedores menores?

Sim. Com custo mensal de US$ 150 por /24, o leasing elimina o desembolso inicial de ~US$ 10.500 e é financeiramente vantajoso para operações com horizonte inferior a 70 meses. Para ISPs menores ou operações com demanda sazonal, o modelo de locação oferece flexibilidade sem comprometimento de capital.

Existe expectativa de recuperação de preços no segundo semestre de 2023?

A projeção indica continuidade da tendência de baixa, com preço estimado de US$ 36,90 para dezembro de 2023 — queda de aproximadamente 10% em relação à média do 1S/2023. Não há, nos dados atuais, sinais de reversão no curto prazo. A oferta crescente de blocos devolvidos e a adoção progressiva de IPv6 sustentam o viés negativo.

Quais são os riscos regulatórios que podem afetar o mercado de IPv4 nos próximos meses?

Os principais riscos incluem: possíveis mudanças nas políticas de transferência inter-RIR (especialmente envolvendo ARIN e RIPE), endurecimento de critérios de justificação de necessidade, e a situação institucional da AFRINIC, que segue gerando incerteza sobre blocos africanos. Qualquer alteração regulatória pode impactar liquidez e preços de forma abrupta.

Como o volume de US$ 36,4 milhões no semestre se compara com a maturidade do mercado?

O volume de US$ 36,4 milhões em 220 transações confirma um mercado secundário consolidado, ainda que relativamente concentrado — 8 operações acima de US$ 1 milhão representaram 55% do valor total. A maturidade se evidencia pela presença de mecanismos de precificação transparentes, intermediários especializados e participação ativa de múltiplos RIRs.