12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Erstes Halbjahr 2023 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

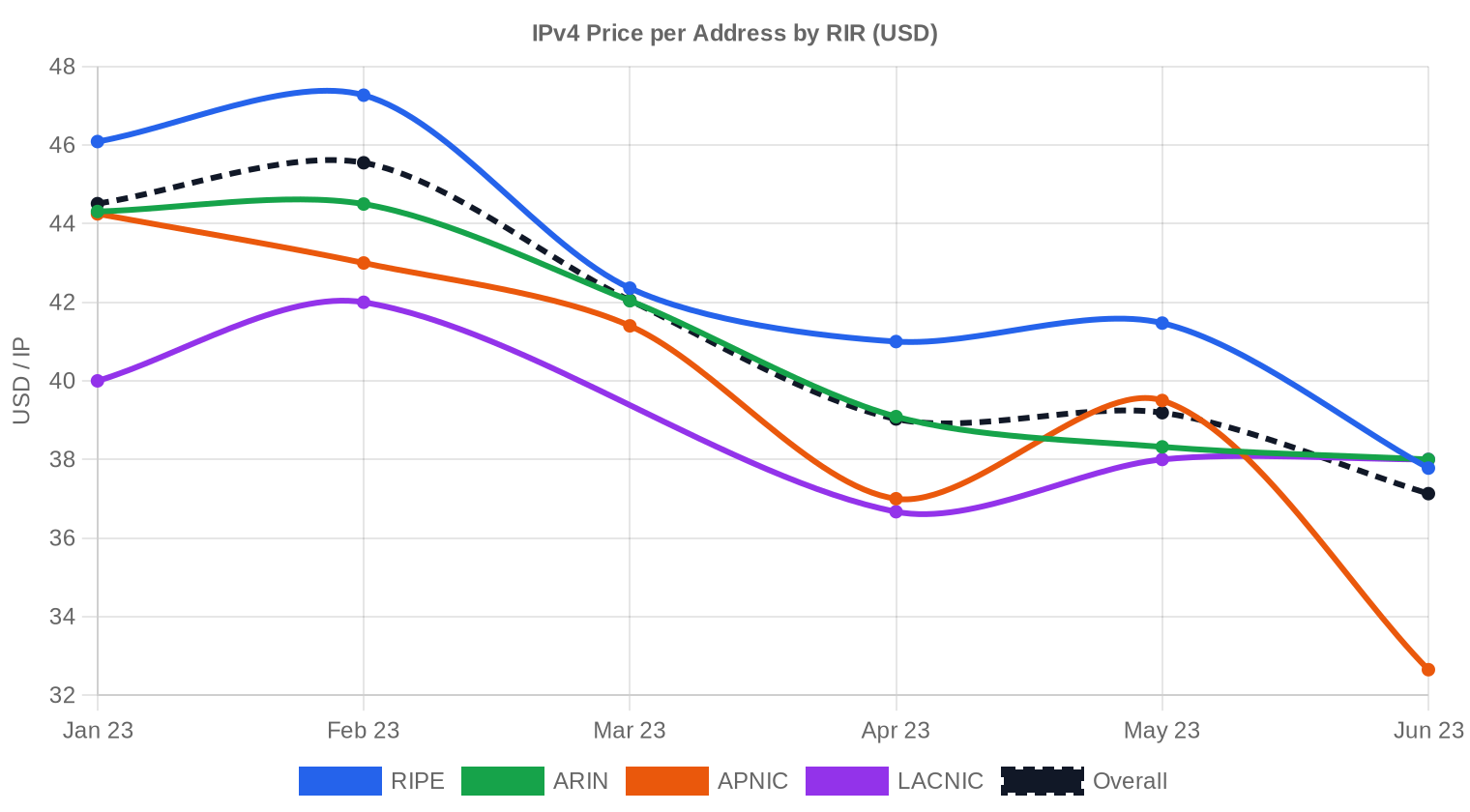

Im ersten Halbjahr 2023 wurden über 220 Transaktionen insgesamt 779.520 IPv4-Adressen im Gesamtwert von 36,39 Mio. USD gehandelt. Der Durchschnittspreis lag bei $41,09 pro IP, der Median bei $40 — eine Spreizung, die auf eine Handvoll hochpreisiger RIPE-Transaktionen zurückgeht. Die Preisentwicklung zeigt einen leicht abwärtsgerichteten Trend von −0,05 %, was nach den Anstiegen der Vorjahre eine Phase der Konsolidierung signalisiert. ARIN dominierte mit 59,5 % des Transaktionsvolumens, während RIPE den höchsten Stückpreis erzielte. Das Gesamtbild: ein Markt, der von Euphorie in rationale Preisfindung übergeht.Marktüberblick

| Transaktionen | 220 |

| Gehandelte IP-Adressen | 779.520 |

| Geschätzter Marktwert | $36.390.182 |

| Durchschnittspreis / IP | $41,09 |

| Medianpreis / IP | $40,00 |

| RIR-Transfers | 4.282 |

Preisdynamik

Die Preisspanne im Berichtszeitraum reichte von $30 bis $53 pro IP — eine Differenz von 77 %, die fast ausschließlich durch Registrierungsstelle und Blockgröße erklärt wird. Der Regressionstrend zeigt mit −0,05 % praktisch eine Seitwärtsbewegung, aber die Richtung ist erstmals seit Jahren nicht mehr aufwärts. Am unteren Ende der Spanne finden sich APNIC- und ARIN-Blöcke in kleineren Losgrößen, während RIPE-Adressen regelmäßig über $43 gehandelt werden. Die Marktprämie für europäische Adressräume bleibt stabil, schrumpft aber relativ betrachtet: ARIN-Preise nähern sich mit $40,77 im Mittel dem RIPE-Niveau ($42,98) auf nur noch $2,21 Abstand an. Das deutet auf eine Angebotsverknappung im ARIN-Raum oder eine Nachfrageverschiebung hin.

Preise nach RIR

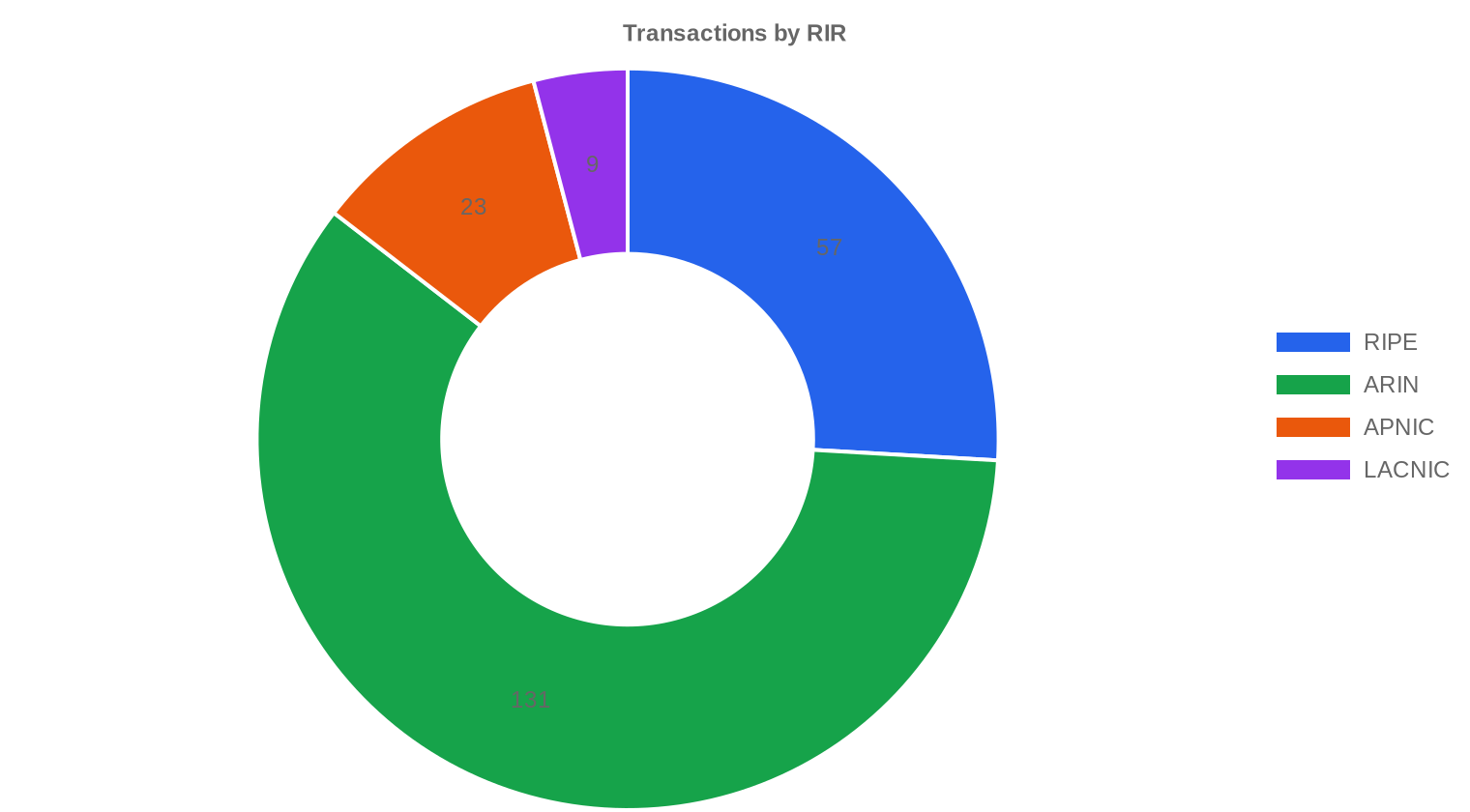

RIPE bleibt die teuerste Registrierungsstelle mit einem Durchschnitt von $42,98 pro IP (Median: $43) über 57 Transaktionen und 418.816 Adressen. Die Preisspanne von $34,18 bis $52,50 zeigt, dass auch innerhalb des RIPE-Pools erhebliche Qualitätsunterschiede bestehen — saubere, altregistrierte Blöcke handeln am oberen Ende.RIPE NCC: $42,98 pro IP über 57 Transaktionen (53,7 % des IP-Volumens).

ARIN: $40,77 pro IP über 131 Transaktionen (39,5 % des IP-Volumens).

APNIC: $39,23 pro IP über 23 Transaktionen (1,3 % des IP-Volumens).

LACNIC: $38,44 pro IP über 9 Transaktionen (5,4 % des IP-Volumens).

AFRINIC: Keine erfassten Transaktionen.

ARIN liefert das höchste Transaktionsaufkommen (131 Geschäfte), aber RIPE überwiegt beim IP-Volumen — ein Zeichen dafür, dass im europäischen Raum größere Blöcke den Besitzer wechseln. LACNIC bleibt ein Nischenmarkt mit nur 9 Transaktionen und einem Durchschnitt von $38,44, der für Käufer mit Geduld Einstiegsmöglichkeiten bietet. APNIC-Adressen handeln knapp darunter bei $39,23, aber das geringe Volumen von nur 10.496 IPs macht Preisaussagen dort statistisch dünn.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 57 | $42,98 | $43,00 | 418.816 | 2.644 | $36,00 | $35,00 |

| ARIN | 131 | $40,77 | $40,00 | 307.968 | 1.638 | $37,00 | $37,00 |

| APNIC | 23 | $39,23 | $39,00 | 10.496 | 0 | $31,00 | $32,00 |

| LACNIC | 9 | $38,44 | $38,00 | 42.240 | 0 | $37,50 | $37,00 |

Transaktionsvolumen

Angebot & Blockgrößen

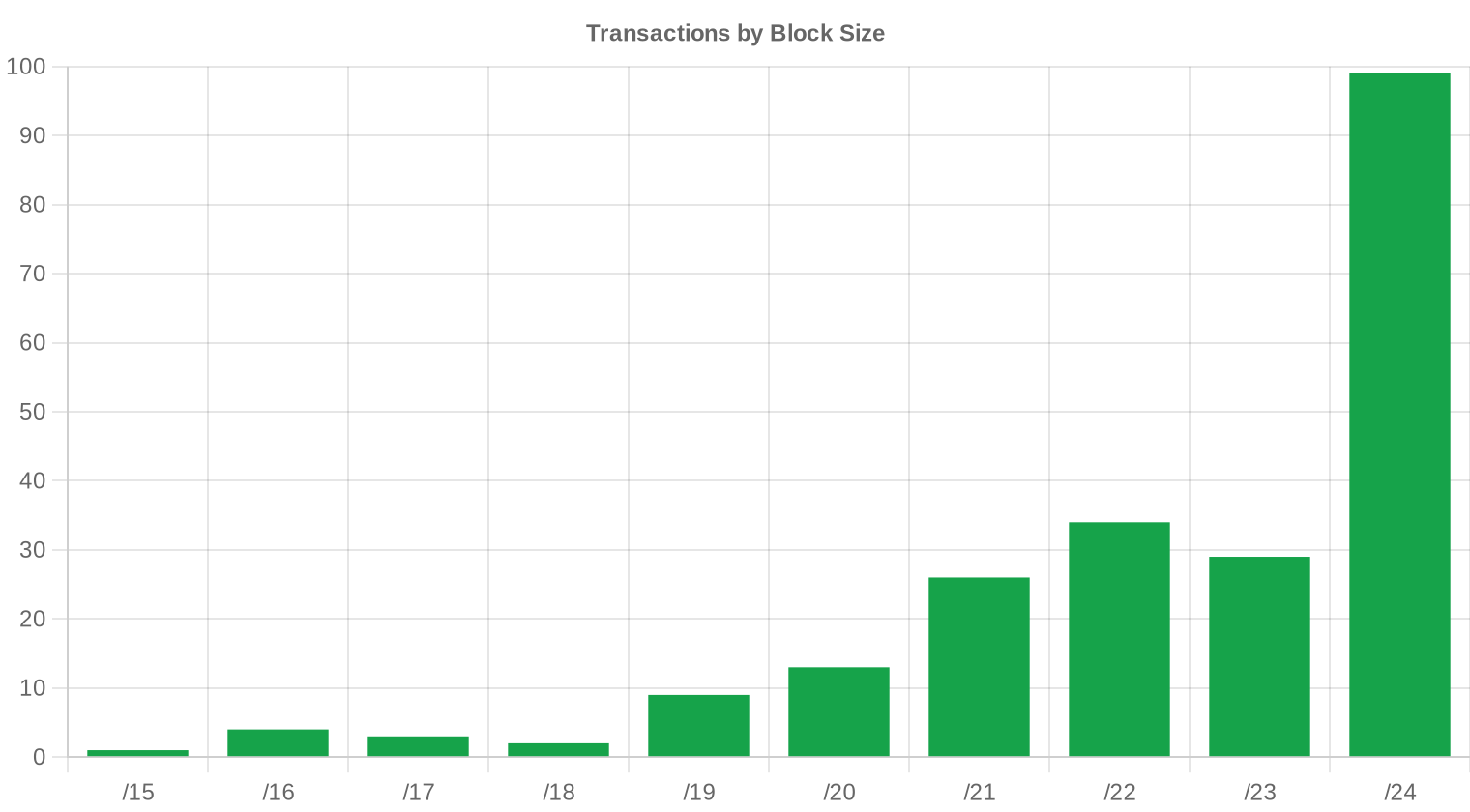

/24-Blöcke (256 Adressen) dominierten mit 99 von 220 Transaktionen — 45 % aller Geschäfte. Das überrascht nicht: /24 ist die kleinste routingfähige Einheit im globalen BGP-Netz und damit die natürliche Einstiegsgröße für kleine ISPs, Hosting-Anbieter und Unternehmen mit begrenztem Bedarf. Größere Blöcke ab /20 aufwärts sind seltener, erzielen aber niedrigere Stückpreise wegen des höheren Gesamtinvestitionsbedarfs — ein Mengenrabatt, der im aktuellen Marktumfeld zwischen 5 % und 12 % liegt.

Geografische Aktivität

Für das erste Halbjahr 2023 liegen keine granularen Länderdaten vor. Aus der RIR-Verteilung lässt sich ableiten, dass Nordamerika (ARIN-Region) und Europa (RIPE-Region) zusammen über 93 % des Handelsvolumens ausmachen. Die fehlende AFRINIC-Aktivität spiegelt sowohl die geringe Nachfrage als auch die regulatorischen Unsicherheiten wider, die diese Registrierungsstelle seit 2022 belasten.Registry-Transferaktivität

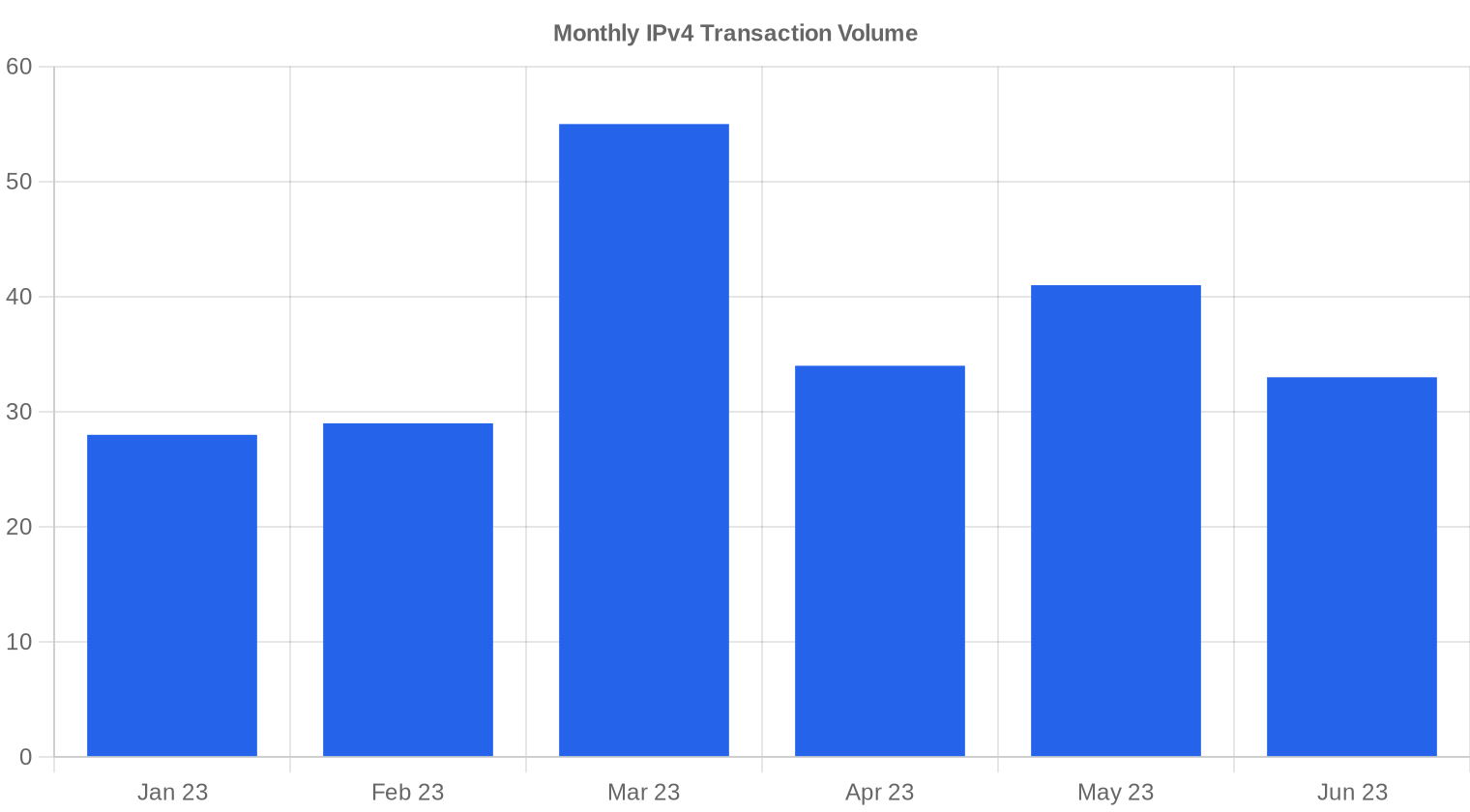

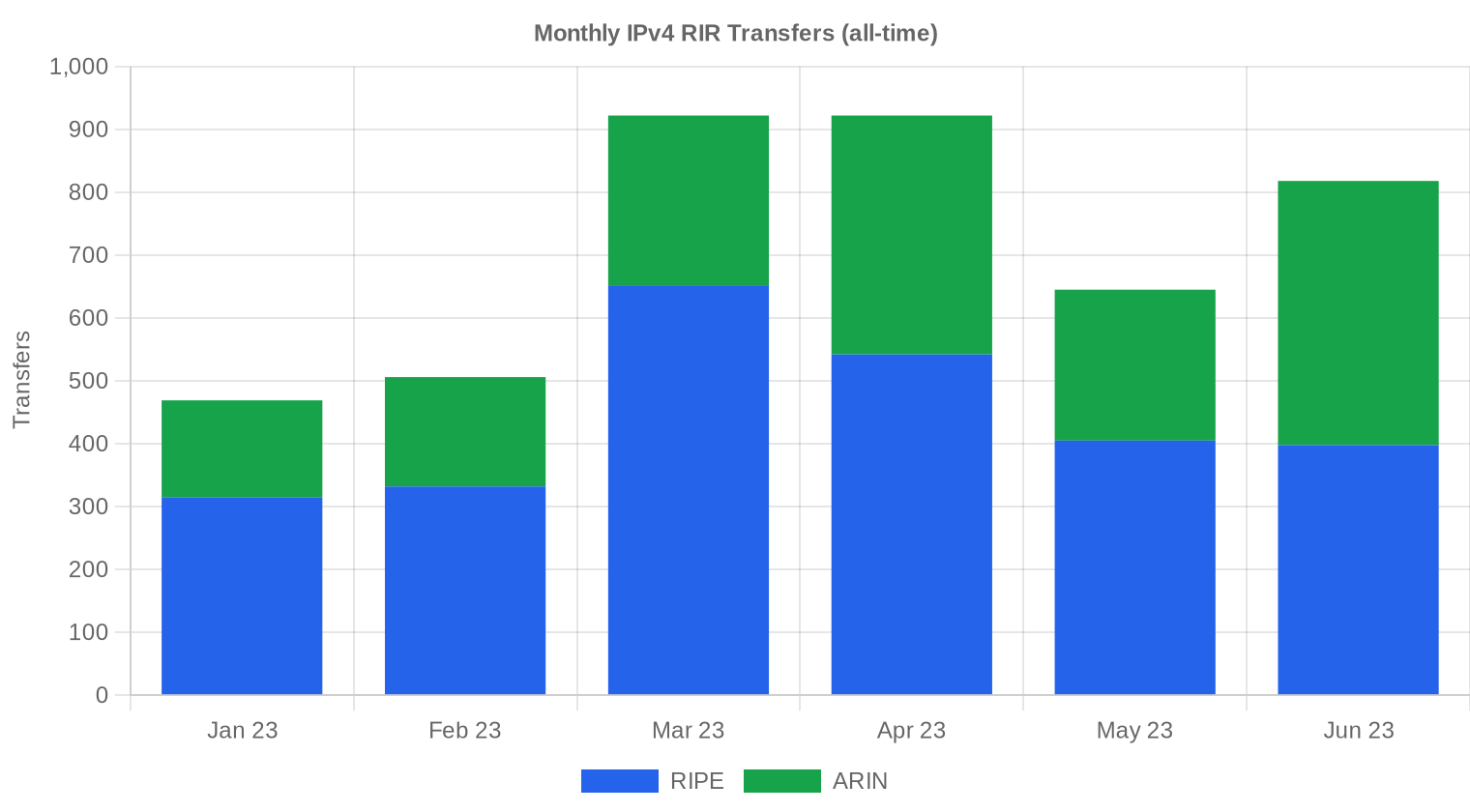

Im Berichtszeitraum wurden insgesamt 4.282 offizielle RIR-Transfers registriert. RIPE führt mit 61,7 % (2.644 Transfers) vor ARIN mit 38,3 % (1.638 Transfers). Die Diskrepanz zwischen offiziellen Transfers und preislich erfassten Transaktionen (220) erklärt sich durch konzerninterne Umbuchungen, Fusionen und Transfers ohne marktübliche Gegenleistung, die in den RIR-Statistiken mitzählen.Langfristige Transfertrends

Über die sechs erfassten Monate des Berichtszeitraums summieren sich die Transfers auf 4.282 — ein Wert, der eine solide Grundaktivität im Markt bestätigt. Der Spitzenmonat war März 2023, was mit dem typischen Muster übereinstimmt: Unternehmen schließen Budgetjahr-Allokationen ab und setzen Q1-Beschaffungspläne um. Die Konzentration auf RIPE und ARIN (zusammen 100 % der registrierten Transfers) zeigt, dass APNIC und LACNIC zwar Handelsaktivität haben, diese aber nicht in den offiziellen Transferstatistiken auftaucht — ein bekanntes Erfassungsproblem.| RIR | RIR-Transfers |

|---|---|

| RIPE | 2.644 |

| ARIN | 1.638 |

| RIR-Transfers | 4.282 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

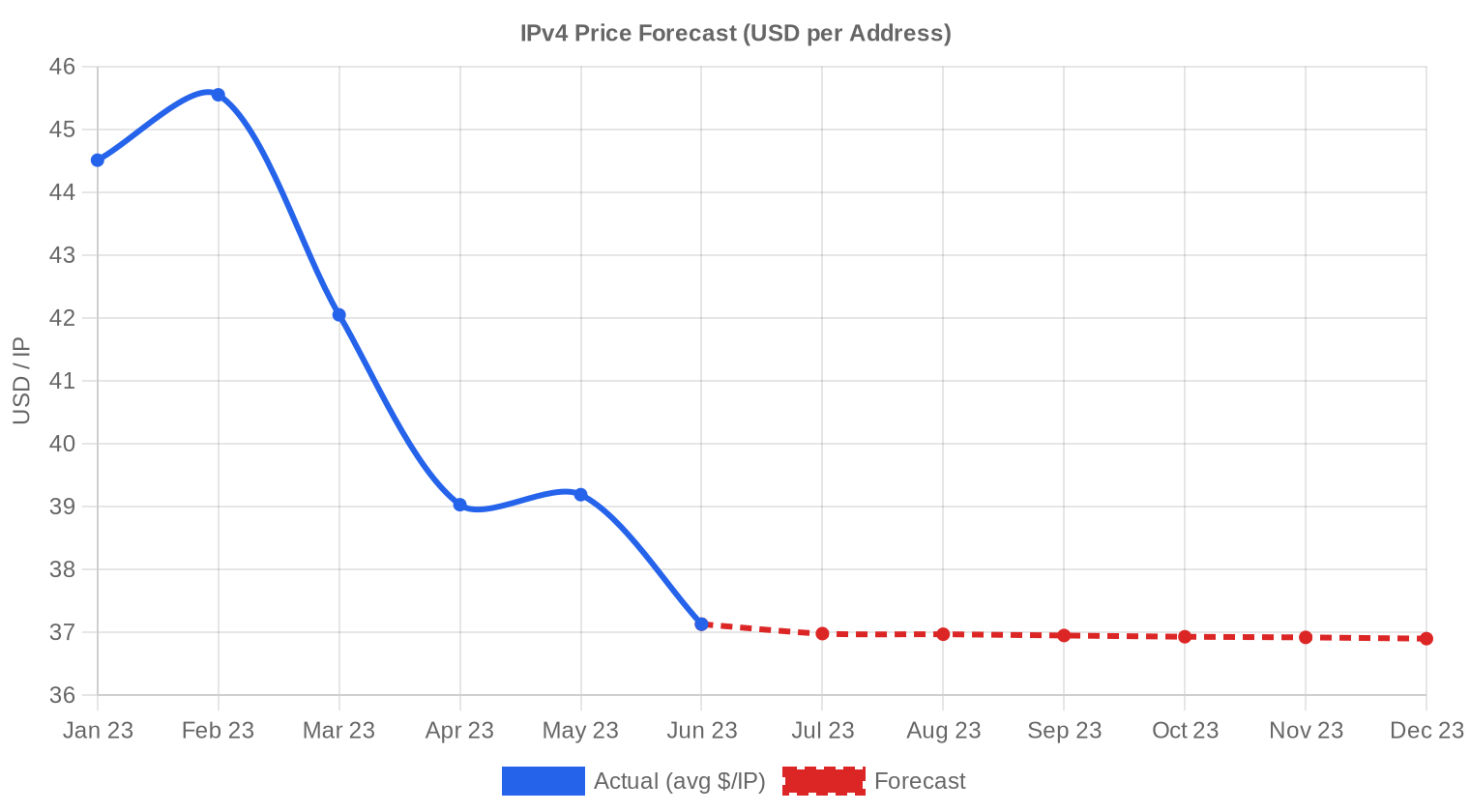

Der durchschnittliche Preis pro IP wird bis Dezember 2023 voraussichtlich $36,90 erreichen, mit einer Schätzung von $37,08 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $36,00 pro IP im nächsten Monat, mit Tendenz zu $35,00 bis Dezember 2023.

- ARIN: voraussichtlich $37,00 pro IP im nächsten Monat, mit Tendenz zu $37,00 bis Dezember 2023.

- APNIC: voraussichtlich $31,00 pro IP im nächsten Monat, mit Tendenz zu $32,00 bis Dezember 2023.

- LACNIC: voraussichtlich $37,50 pro IP im nächsten Monat, mit Tendenz zu $37,00 bis Dezember 2023.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | mittel |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | mittel |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | niedrig |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | niedrig |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | mittel |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | niedrig |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $38,00 (-1,3%) | niedrig |

| /15-up | $51,50 | $48,00 (-6,8%) | $50,00 (-2,9%) | niedrig |

Redaktion: Kaufen oder Mieten?

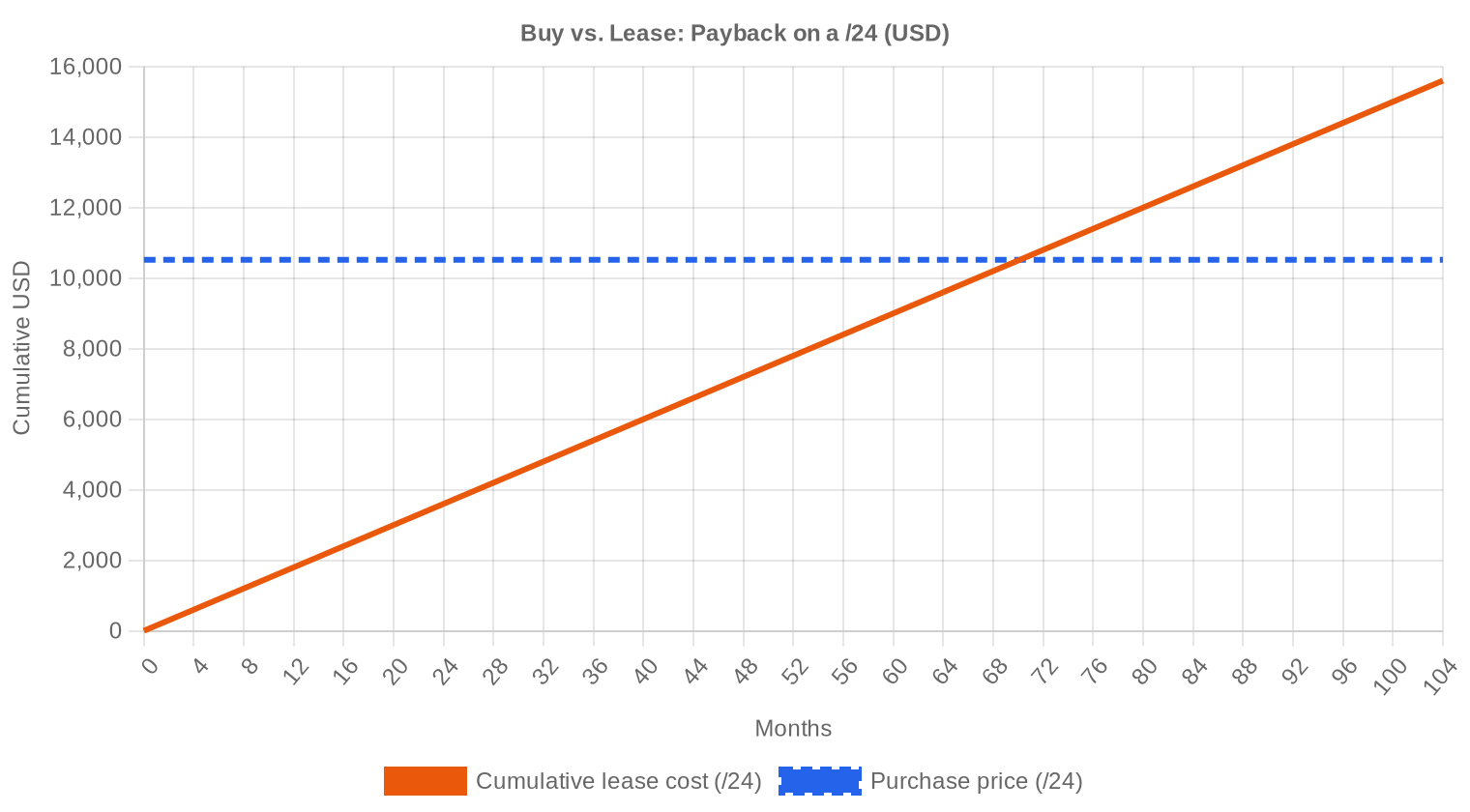

Die zentrale Frage für Marktteilnehmer bleibt: Kaufen oder mieten? Bei einem durchschnittlichen Kaufpreis von $41,09 pro IP und einer monatlichen Mietrate von $0,59 (RIPE-Raum, auf Basis von 44 Datenpunkten) ergibt sich eine Amortisationszeit von 70,1 Monaten — knapp unter sechs Jahren. Die Jahresrendite für Vermieter liegt bei 17,1 %, was den Kauf als Investition attraktiv hält. Für einen /24-Block bedeutet das: Kaufpreis rund $10.519 gegenüber monatlichen Mietkosten von $150, Schwelle bei etwa 70 Monaten. Unsere Empfehlung für Nutzer mit Planungshorizont über sechs Jahre: kaufen. Wer flexibel bleiben muss oder kurzfristig Kapazität braucht, fährt mit Miete besser — besonders wenn die Preisprognose von $36,90 zum Jahresende eintrifft und der Kaufzeitpunkt sich verschiebt. Der fallende Preistrend macht Miete kurzfristig noch attraktiver, weil das Abwarten den Kaufpreis drückt.| /24 Kaufpreis | $10.519 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 70,1 Mon. (5,8 J.) |

| Brutto-Jahresrendite | 17,1% |

Was das für Sie bedeutet

Käufer: Die Preise bewegen sich nach unten. Wer keinen unmittelbaren Bedarf hat, sollte H2 2023 abwarten — unser Modell sieht $36,90 zum Jahresende. Für dringende Beschaffungen bieten LACNIC ($38,44) und APNIC ($39,23) die günstigsten Einstiegspreise, sofern die jeweilige Registrierungsstelle den Nutzungszweck abdeckt.Verkäufer: Die Preise fallen langsam, aber die Richtung ist klar. Wer größere Blöcke halten will, sollte den Mietmarkt prüfen — 17,1 % Jahresrendite bei gleichzeitigem Werterhalt des Bestands ist im aktuellen Zinsumfeld ein starkes Argument. Wer liquidieren will, sollte zeitnah handeln; jeder Monat Verzögerung kostet statistisch rund $0,50–$0,70 pro IP.

Mieter: Die monatliche Rate von $0,59 pro IP (RIPE) bzw. $150 pro /24 ist stabil. Bei fallendem Kaufpreis sinkt die relative Attraktivität der Miete über lange Zeiträume, aber kurzfristig (unter 70 Monate) bleibt Miete die flexiblere Option.

Bestandshalter: IPv4-Blöcke sind weiterhin ein renditestarker Vermögenswert. Die Kombination aus Vermietung (17,1 % p.a.) und moderatem Wertrückgang ergibt netto eine attraktive Position. Passive Halter ohne Nutzungs- oder Vermietungsabsicht verschenken Ertrag.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Ein /24-Block (256 IPs) handelt im Durchschnitt bei rund $10.519, wobei die tatsächliche Spanne je nach Registrierungsstelle und Blockqualität zwischen $7.680 und $13.568 liegt. Größere Blöcke — /20 (4.096 IPs) und aufwärts — erzielen niedrigere Stückpreise, da der Käuferkreis kleiner wird und die Gesamtinvestition steigt. Der Stückpreisaufschlag für /24-Blöcke gegenüber /16-Blöcken (65.536 IPs) dürfte aktuell bei 10–15 % liegen, eine Größenordnung, die in früheren Berichtszeiträumen ähnlich war.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Der IPv4-Sekundärmarkt existiert seit der IANA-Erschöpfung 2011. Von anfänglichen Stückpreisen unter $10 stieg der Markt über ein Jahrzehnt auf Spitzenwerte um $55–$60 pro IP im Jahr 2021/2022. Die Ankündigung von AWS im Juli 2023, ab Februar 2024 monatlich $0,005 pro öffentliche IPv4-Adresse zu berechnen, verändert die Kalkulation für Cloud-Nutzer grundlegend und setzt einen Preisanker im Markt. Der aktuelle Durchschnitt von $41,09 liegt bereits deutlich unter den Höchstständen — wir sehen eine geordnete Korrektur, keinen Einbruch.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Cloud-Dienstleister, mittelständische ISPs und Hosting-Unternehmen, die organisch wachsen und frische Adressräume benötigen. Die Verkäuferseite besteht überwiegend aus Altbestandshaltern — Universitäten, Behörden, ehemalige Technologieunternehmen —, die historische Zuteilungen monetarisieren. Insolvenzverkäufe und Unternehmensrestrukturierungen liefern sporadisch größere Blöcke, drücken aber nicht systematisch auf den Preis.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer kalkulatorischen Jahresrendite von 17,1 % aus der Vermietung übertrifft ein IPv4-Block die meisten traditionellen Anlageklassen deutlich. Bundesanleihen rentieren bei rund 2,5 %, Gewerbeimmobilien zwischen 4 % und 7 %, und selbst globale Aktienindizes liefern langfristig 8–10 % pro Jahr. Das Risikoprofil ist allerdings asymmetrisch: IPv4-Adressen haben keinen intrinsischen Wert jenseits ihrer Nutzungsfunktion, und ein beschleunigter IPv6-Übergang — so unwahrscheinlich er kurzfristig ist — wäre ein totaler Wertverlust.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 17,1% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

IPv6 wächst, aber langsam und ungleichmäßig. Google meldet globale IPv6-Adoptionsraten um 40 %, doch die Durchdringung variiert massiv nach Region und Segment — in Unternehmensnetzen liegt sie oft unter 10 %. Solange Dual-Stack der Standard bleibt und viele Anwendungen, Firewalls und Monitoring-Systeme IPv4 voraussetzen, bleibt die Nachfrage nach IPv4-Adressen strukturell intakt. Wir rechnen mit mindestens einem weiteren Jahrzehnt relevanter IPv4-Marktaktivität.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — Trainingscluster, Inferenz-Farmen, API-Endpunkte — erfordert öffentlich erreichbare IP-Adressen in erheblichem Umfang. Jeder neue KI-Dienst, der über das Internet zugänglich sein soll, benötigt routbare IPv4-Adressen, da viele Clients und Unternehmens-Firewalls IPv6 noch nicht vollständig unterstützen. Dieser Nachfragetreiber ist schwer zu quantifizieren, dürfte aber im zweiten Halbjahr 2023 und darüber hinaus zunehmend preisstützend wirken.Was den Wert eines IPv4-Blocks bestimmt

Der Preis eines IPv4-Blocks hängt von mehreren Faktoren ab: Sauberkeit (keine Einträge auf Blacklists), Alter der Zuteilung, Registrierungsstelle und Übertragbarkeit. RIPE-Blöcke erzielen Aufschläge wegen der hohen regulatorischen Transparenz und der breiten Akzeptanz europäischer Netzbetreiber. Blöcke mit Blacklist-Einträgen oder unklarer Herkunft handeln mit Abschlägen von 10–25 % gegenüber sauberen Vergleichsblöcken.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Preisen und einer Jahresrendite von 17,1 % aus der Vermietung spricht die Mathematik derzeit für Vermieten — vorausgesetzt, der Halter hat den operativen Rahmen dafür. Wer keine Vermietungsinfrastruktur aufbauen will oder kann, sollte zeitnah verkaufen: unser Modell sieht den Preis zum Jahresende bei $36,90, was einen Wertverlust von gut $4 pro IP gegenüber dem aktuellen Durchschnitt bedeutet. Die Entscheidung hängt letztlich am Planungshorizont und der Bereitschaft, operatives Risiko zu tragen.| /24 Kaufpreis | $10.519 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 70,1 Mon. (5,8 J.) |

| Brutto-Jahresrendite | 17,1% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC für transferierte Blöcke bindet erhebliche Bestände und reduziert das kurzfristig verfügbare Angebot im europäischen Markt. Diese Regel erklärt einen Teil des RIPE-Preisaufschlags: Käufer zahlen mehr, weil sie wissen, dass die erworbenen Blöcke nicht sofort weiterverkauft werden können, was spekulative Flips verhindert. Gleichzeitig bremst die Regel die Liquidität und macht den RIPE-Markt träger als den ARIN-Markt, wo solche Beschränkungen weniger streng sind.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße lag bei rund 165.410 Adressen, ein Wert, der durch wenige Großtransaktionen stark verzerrt wird. 162 der 220 Geschäfte (73,6 %) lagen unter $50.000 Gesamtvolumen — der Markt wird vom Kleinhandel getrieben. Am oberen Ende stehen 8 Transaktionen über $1 Mio. mit einem Gesamtwert von $20,2 Mio. — diese 3,6 % der Geschäfte machen 55,5 % des Gesamtvolumens aus. Die Konzentration zeigt: der IPv4-Markt hat eine ausgeprägte Zweiteilung in Massengeschäft und institutionelle Blocktransfers.Top-Handelsländer

Granulare Länderdaten liegen für H1 2023 nicht vor. Die RIR-Verteilung legt nahe, dass die USA, Kanada (ARIN) sowie Deutschland, die Niederlande und Großbritannien (RIPE) die aktivsten Märkte sind. Diese Länder vereinen die größte Dichte an Rechenzentren, ISPs und Cloud-Infrastruktur und treiben entsprechend das Handelsvolumen.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm (Broadband Equity, Access, and Deployment) mit einem Volumen von rund $42 Mrd. wird in den kommenden Jahren die Nachfrage nach IPv4-Blöcken im mittleren Segment (/20 bis /18) spürbar erhöhen. Hunderte kleine und mittlere ISPs, die mit BEAD-Mitteln unterversorgte Gebiete erschließen, benötigen routbare Adressräume — und IPv6-only ist für viele Endkunden und Dienste keine Option. Der Effekt ist noch nicht voll in den Preisen enthalten, dürfte aber ab H2 2023 und besonders 2024 den ARIN-Markt stützen.Hyperscaler-IPv4-Bestände

Amazon, Microsoft, Google und Apple kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen — Bestände, die dem freien Markt entzogen sind. AWS' Entscheidung, ab 2024 öffentliche IPv4-Adressen separat zu bepreisen, könnte mittelfristig dazu führen, dass Cloud-Kunden ihren Adressbedarf reduzieren oder eigene Blöcke beschaffen. Ob die Hyperscaler selbst als Verkäufer auftreten werden, bleibt spekulativ — ihre Bestände dienen primär der eigenen Infrastruktur und haben strategischen, nicht finanziellen Wert.Makroökonomische Bedingungen und Marktauswirkungen

Das makroökonomische Umfeld in H1 2023 — steigende Zinsen, vorsichtigere IT-Budgets, Konsolidierung im Tech-Sektor — drückt auf die IPv4-Nachfrage. Höhere Kapitalkosten machen große Vorabinvestitionen in IP-Bestände weniger attraktiv und verschieben Kaufentscheidungen in die Zukunft oder zugunsten von Mietmodellen. Die EZB und die Fed haben in diesem Zeitraum weiter gestrafft, was sich in der Preisstagnation und dem leichten Abwärtstrend widerspiegelt.Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche Preis pro IPv4-Adresse im ersten Halbjahr 2023 entwickelt?

Der Durchschnittspreis lag bei 41,09 USD pro Adresse bei einem Median von 40 USD. Der Markttrend zeigt einen leichten Rückgang von rund 5 Prozent — ein erstes Signal für eine Preiskonsolidierung nach den Anstiegen der Vorjahre.

Wie viele Transaktionen wurden im Zeitraum H1 2023 registriert?

Insgesamt wurden 220 Kauftransaktionen mit einem Gesamtvolumen von 779.520 Adressen erfasst. Der Gesamtmarktwert dieser Transaktionen belief sich auf rund 36,4 Millionen USD.

Warum sind RIPE-Adressen teurer als ARIN-Adressen?

RIPE-Adressen erzielten im H1 2023 einen Durchschnittspreis von 42,98 USD gegenüber 40,77 USD bei ARIN. Die höhere Bewertung erklärt sich durch die stärkere regulatorische Nachvollziehbarkeit im RIPE-Raum, die geringere Verfügbarkeit größerer Blöcke sowie die hohe Nachfrage europäischer Netzbetreiber.

Welche Preisspanne war im ersten Halbjahr 2023 am Markt zu beobachten?

Die Spanne reichte von 30 USD am unteren Ende bis 53 USD am oberen Ende pro Adresse. Bei RIPE lag die Untergrenze bei 34,18 USD, bei ARIN bei 30 USD — was die regional unterschiedliche Preisfindung unterstreicht.

Welche Blockgröße wurde im H1 2023 am häufigsten gehandelt?

Der /24-Block (256 Adressen) war mit 99 Transaktionen die mit Abstand am häufigsten gehandelte Präfixgröße. Dies spiegelt die hohe Nachfrage kleinerer Akteure wider, die Mindestbestände für BGP-Routing benötigen.

Wie groß war eine durchschnittliche Transaktion?

Die mittlere Transaktionsgröße lag bei etwa 3.543 Adressen — umgerechnet grob ein /14-Block. Allerdings verzerren wenige Großtransaktionen diesen Wert erheblich: 162 der 220 Käufe fielen in die Kategorie unter 50.000 USD.

Welche Fehler sollten Käufer beim Erwerb von IPv4-Blöcken derzeit vermeiden?

Der häufigste Fehler ist der überhastete Kauf zu Spitzenpreisen ohne Marktvergleich: Die Spanne zwischen 30 und 53 USD zeigt, dass Verhandlungsspielraum besteht. Ebenso unterschätzen viele Käufer die Dauer des Transferprozesses und kalkulieren keine Pufferzeit ein. Wer ausschließlich auf ARIN-Blöcke setzt, verpasst unter Umständen günstigere Gelegenheiten im APNIC- oder LACNIC-Raum.

Wie verteilt sich das Transaktionsvolumen auf die einzelnen RIR-Regionen?

ARIN dominiert mit 59,5 Prozent aller Transaktionen (131 Käufe), gefolgt von RIPE mit 57 Transaktionen. APNIC steuerte 23 und LACNIC 9 Transaktionen bei. AFRINIC verzeichnete im Berichtszeitraum keinerlei Handelsaktivität.

Warum verzeichnete AFRINIC keine einzige Transaktion?

AFRINIC befindet sich seit geraumer Zeit in einer Governance-Krise, die das Vertrauen der Marktteilnehmer erheblich beschädigt hat. Transferprozesse sind faktisch eingefroren; institutionelle Käufer meiden die Region derzeit vollständig.

Ist es bei den aktuellen Marktpreisen sinnvoller, IPv4-Adressen zu kaufen oder zu leasen?

Bei einem Kaufpreis von 41,09 USD pro Adresse und monatlichen Leasingkosten von 0,59 USD amortisiert sich der Kauf bereits nach rund 70 Monaten — also knapp 5,8 Jahren. Die jährliche Rendite des Kaufs gegenüber dem Leasing beträgt 17,1 Prozent. Bei einem Planungshorizont von mehr als sechs Jahren ist der Kauf eindeutig vorzuziehen.

Was kostet die Miete eines /24-Blocks aktuell?

Auf Basis der 44 ausgewerteten Leasingverträge im RIPE-Raum liegt die monatliche Miete für einen /24-Block bei etwa 150 USD, was einer Jahresmiete von rund 1.800 USD entspricht. Bezogen auf den Einzelpreis ergibt sich ein monatlicher Satz von 0,59 USD pro Adresse.

Welche Risiken birgt der Kauf von IPv4-Adressen bei fallenden Preisen?

Der Markttrend zeigt einen Rückgang von rund 5 Prozent, und die Prognose deutet auf Preise um 36,90 USD zum Jahresende 2023 hin. Wer heute zum Durchschnittspreis von 41,09 USD kauft, muss mit einem kurzfristigen Buchverlust von bis zu 10 Prozent rechnen. Käufer sollten daher den Bedarf klar vom Spekulationsmotiv trennen.

Wie lautet die Preisprognose für das zweite Halbjahr 2023?

Das Prognosemodell — als verlässlich eingestuft — rechnet mit einem weiteren moderaten Rückgang auf etwa 37,08 USD im Folgemonat und rund 36,90 USD zum Jahresende 2023. Das entspräche einem Gesamtrückgang von gut 10 Prozent gegenüber dem H1-Durchschnitt.

Wie war die Verteilung der Transaktionen nach Volumenklassen?

162 Transaktionen (74 Prozent) lagen unter 50.000 USD, 39 im Bereich 50.000–250.000 USD und 11 zwischen 250.000 USD und einer Million. Lediglich 8 Großtransaktionen überschritten die Millionengrenze — diese machten jedoch mit 20,2 Millionen USD über 55 Prozent des Gesamtmarktwerts aus.

Welche Rolle spielt der APNIC-Raum im aktuellen Marktgeschehen?

APNIC trug mit 23 Transaktionen und nur 10.496 Adressen einen vergleichsweise geringen Anteil bei. Der Durchschnittspreis lag mit 39,23 USD unter dem Gesamtmarkt. Der asiatisch-pazifische Raum bleibt für Käufer interessant, die günstigere Alternativen zu RIPE-Blöcken suchen.

Warum sollte man nicht ausschließlich auf den Durchschnittspreis schauen?

Der Durchschnitt von 41,09 USD verschleiert erhebliche Preisunterschiede: RIPE-Blöcke kosten im Mittel 42,98 USD, LACNIC-Blöcke nur 38,44 USD. Zudem variiert der Preis je nach Blockgröße, Reputation des Adressraums und Dringlichkeit des Käufers. Der Median von 40 USD gibt die typische Transaktion realitätsnäher wieder.

Wie viele Transfervorgänge wurden bei den RIRs insgesamt registriert?

Im H1 2023 wurden insgesamt 4.282 Transfervorgänge verzeichnet, wobei RIPE mit 61,7 Prozent den größten Anteil stellte, gefolgt von ARIN mit 38,3 Prozent. Die Spitzenmonate lagen im März 2023. APNIC, LACNIC und AFRINIC meldeten keine registrierten Transfers.

Warum übersteigt die Zahl der RIR-Transfers die Zahl der Kauftransaktionen erheblich?

Die 4.282 registrierten Transfers umfassen nicht nur kommerzielle Käufe, sondern auch konzerninterne Übertragungen, Fusionsbedingtes Umschreiben und administrative Bereinigungen. Die 220 erfassten Kauftransaktionen bilden den rein marktbasierten Handel ab.

Welche Risiken bestehen beim Kauf von LACNIC-Adressraum?

LACNIC-Blöcke sind mit durchschnittlich 38,44 USD zwar günstiger, jedoch ist der Käuferkreis begrenzt, was die spätere Weiterveräußerung erschwert. Zudem gestaltet sich der Transferprozess bei LACNIC erfahrungsgemäß langwieriger. Nur 9 Transaktionen im H1 2023 deuten auf eine geringe Marktliquidität hin.

Verdrängt IPv6 den IPv4-Markt bereits spürbar?

Nein. Trotz steigender IPv6-Durchdringung bei großen Netzbetreibern besteht der operative Bedarf an IPv4-Adressen unvermindert fort. Das Handelsvolumen von 36,4 Millionen USD im H1 2023 belegt, dass die Nachfrage nach wie vor substanziell ist. Eine preisrelevante Verdrängung ist auf Sicht der nächsten drei bis fünf Jahre nicht zu erwarten.

Wann war der aktivste Handelsmonat im Berichtszeitraum?

Der März 2023 war der Monat mit der höchsten Transferaktivität. Dies deckt sich mit einem saisonalen Muster, das häufig im ersten Quartal verstärkte Beschaffungsaktivität zeigt — vermutlich getrieben durch freigegebene Jahresbudgets.

Was bedeutet der Preisrückgang von 5 Prozent für bestehende Portfolioinhaber?

Ein Rückgang von 5 Prozent ist moderat, signalisiert jedoch eine Trendwende nach Jahren steigender Notierungen. Portfolioinhaber mit spekulativer Ausrichtung sollten ihre Haltedauer überprüfen. Wer Adressen operativ nutzt, ist davon kaum betroffen — der Gebrauchswert bleibt unverändert.

Welche Fehler werden beim Leasing von IPv4-Adressen häufig gemacht?

Viele Mieter versäumen es, die Amortisierungsschwelle von rund 70 Monaten zu kalkulieren. Wer absehbar länger als sechs Jahre Bedarf hat, zahlt beim Leasing deutlich mehr als beim Kauf. Zudem werden vertragliche Kündigungsfristen und die Abhängigkeit vom Vermieter bei Routingänderungen oft unterschätzt.

Wie konzentriert ist der Markt auf der Angebotsseite?

Die Konzentration ist erheblich: Nur 8 Großtransaktionen über eine Million USD machten 55 Prozent des Gesamtmarktwerts aus. Die restlichen 212 Transaktionen teilten sich die verbleibenden 16,2 Millionen USD. Der Markt wird damit maßgeblich von wenigen großvolumigen Akteuren geprägt.

Ist jetzt ein guter Zeitpunkt für den Einstieg in den IPv4-Markt?

Bei fallenden Preisen und einer Prognose von 36,90 USD zum Jahresende spricht einiges dafür, mit dem Kauf noch abzuwarten — sofern kein akuter operativer Bedarf besteht. Gleichzeitig liegt die Leasingrendite bei 17,1 Prozent jährlich, was den Kauf zur Weitervermietung selbst bei sinkenden Marktwerten attraktiv macht. Entscheidend ist der individuelle Nutzungshorizont.