16 min de lectura

Este informe analiza el mercado de transferencias IPv4 para Primer semestre de 2023, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

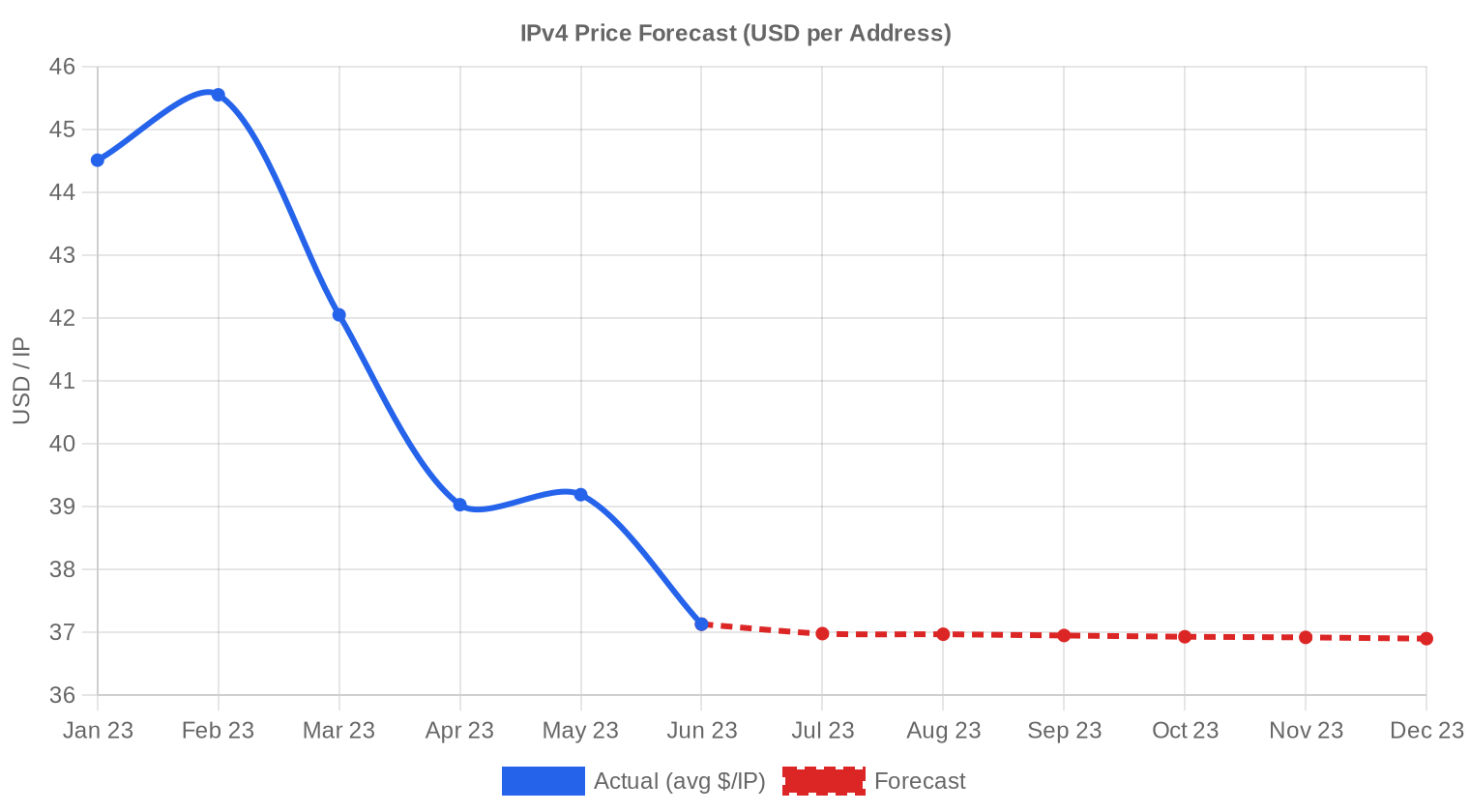

El primer semestre de 2023 cerró con un precio promedio de $41,09 por dirección IPv4, una mediana de $40 y un rango entre $30 y $53. Se registraron 220 transacciones que movieron 779.520 direcciones por un valor total de $36,39 millones. La tendencia de precios apunta ligeramente a la baja, con un retroceso del 0,05% según nuestro modelo de regresión. No se detectaron anomalías significativas en el período, pero la dispersión del rango — $23 entre piso y techo — refleja una fragmentación creciente entre segmentos del mercado: bloques pequeños en RIPE cotizan con prima, mientras que lotes grandes en LACNIC y APNIC se consiguen por debajo de $40.Panorama del Mercado

| Transacciones | 220 |

| Direcciones IP Negociadas | 779.520 |

| Valor de Mercado Estimado | $36.390.182 |

| Precio Promedio / IP | $41,09 |

| Precio Mediano / IP | $40,00 |

| Transferencias RIR | 4.282 |

Dinámica de Precios

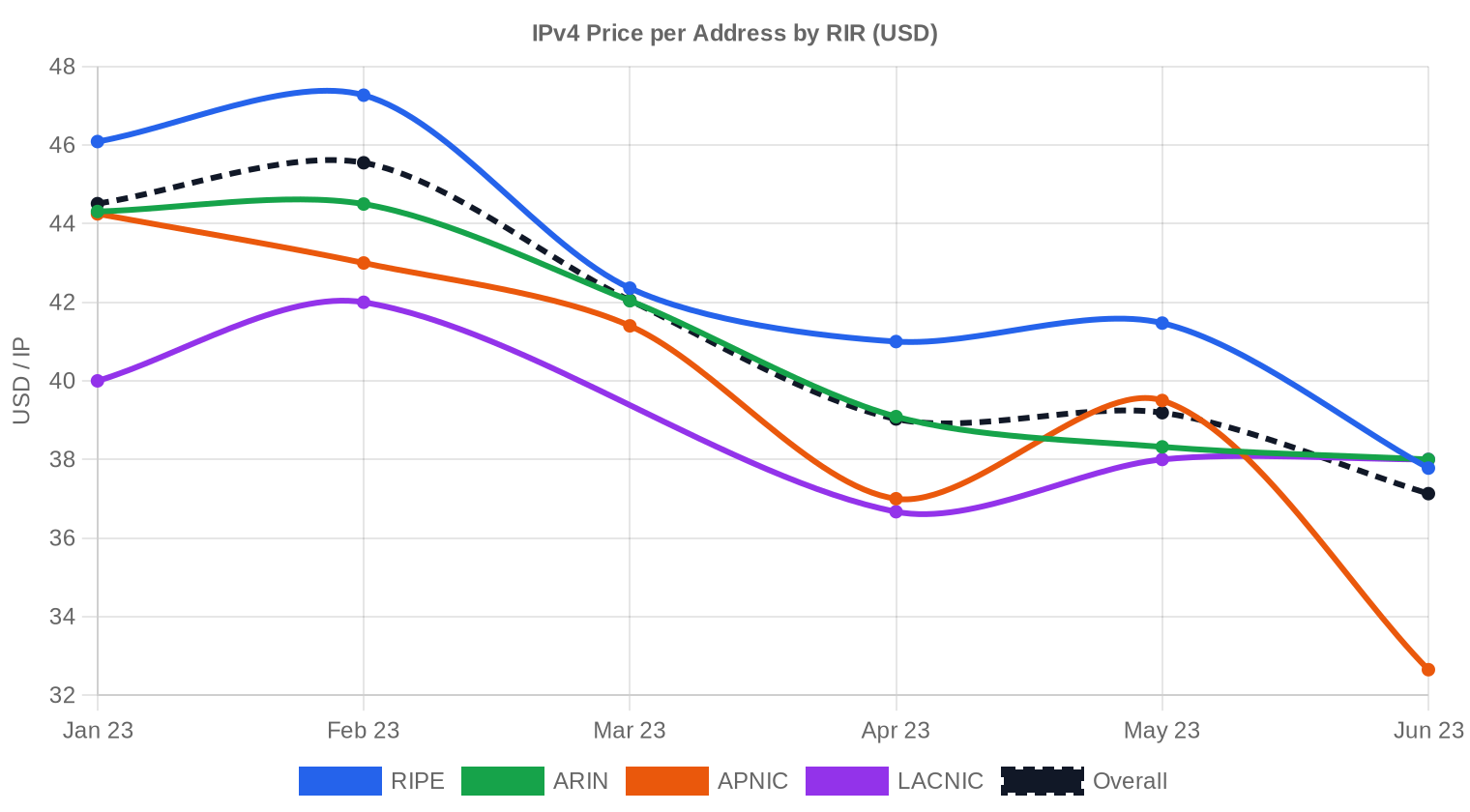

El spread de precios en H1 2023 fue amplio: el piso se ubicó en $30/IP y el techo en $53/IP, una diferencia de 76% entre extremos. La mediana de $40 quedó apenas por debajo del promedio de $41,09, lo que indica que la distribución no está excesivamente sesgada por operaciones outlier. El rango superior lo ocupan bloques RIPE con medianas de $43/IP, mientras que el piso lo definen transacciones APNIC y LACNIC cercanas a $30-$35. La regresión señala una tendencia bajista incipiente del -0,05%, leve pero consistente con un mercado que empieza a digerir la nueva realidad de cobros por IPv4 pública que AWS implementó a partir de febrero de 2024 — y que ya en H1 2023 comenzaba a generar expectativas entre compradores institucionales.

Precios por RIR

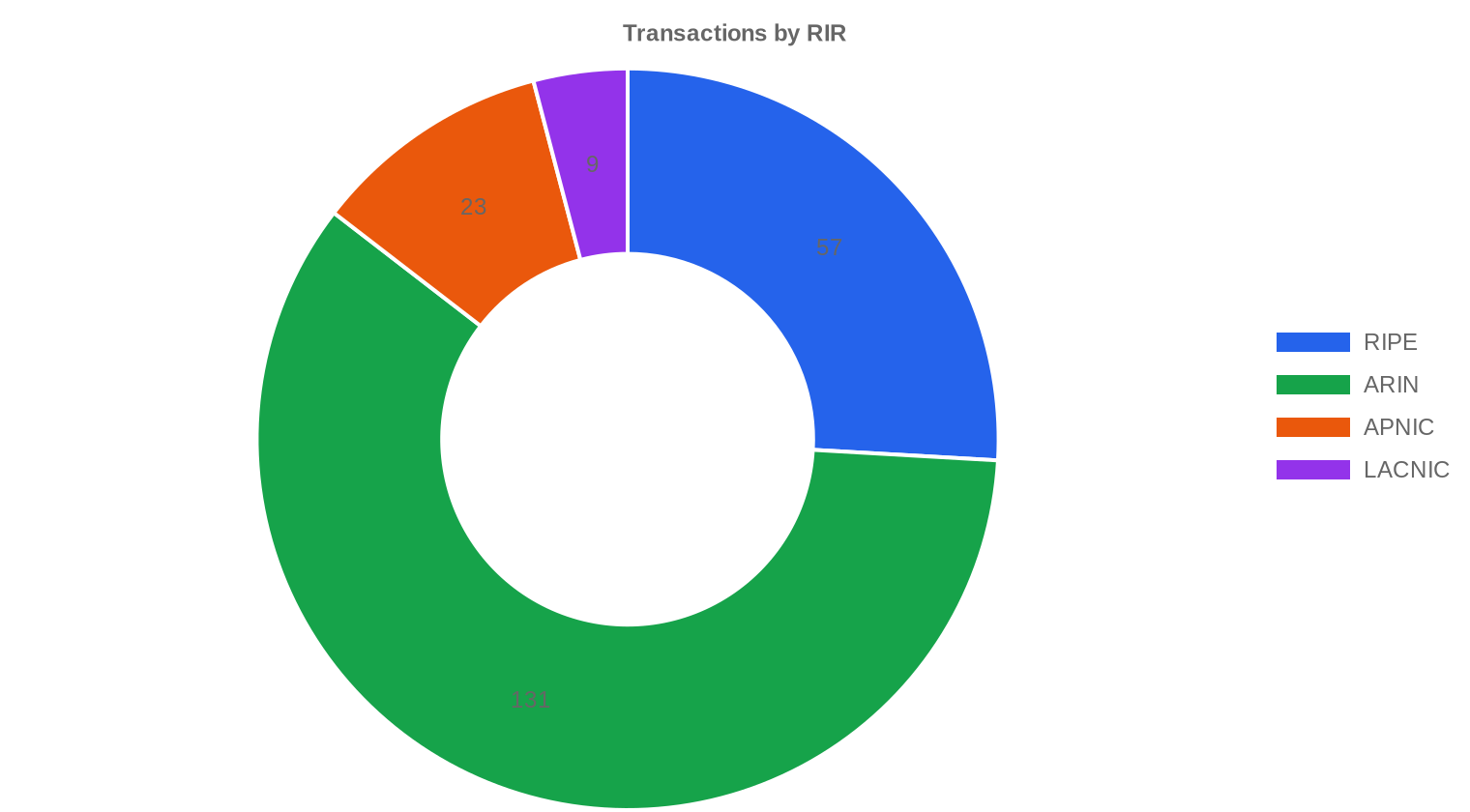

RIPE sigue siendo el registro más caro del mercado, con un promedio de $42,98/IP y una mediana de $43 en 57 transacciones. ARIN domina en volumen: 131 operaciones que representan el 59,5% de las transacciones, a un promedio de $40,77/IP. La brecha entre RIPE y ARIN es de $2,21 por IP — un spread que se ha venido comprimiendo en trimestres recientes. APNIC y LACNIC operan como mercados secundarios con menor liquidez y precios más bajos.RIPE NCC: $42,98/IP promedio en 57 transacciones (25,9% del volumen). Mediana $43. Rango $34,18 – $52,50.

ARIN: $40,77/IP promedio en 131 transacciones (59,5% del volumen). Mediana $40. Rango $30 – $53.

APNIC: $39,23/IP promedio en 23 transacciones (10,5% del volumen). Mediana $39. Rango $30 – $48.

LACNIC: $38,44/IP promedio en 9 transacciones (4,1% del volumen). Mediana $38. Rango $35 – $45.

AFRINIC: sin transacciones registradas en el período.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 57 | $42,98 | $43,00 | 418.816 | 2.644 | $36,00 | $35,00 |

| ARIN | 131 | $40,77 | $40,00 | 307.968 | 1.638 | $37,00 | $37,00 |

| APNIC | 23 | $39,23 | $39,00 | 10.496 | 0 | $31,00 | $32,00 |

| LACNIC | 9 | $38,44 | $38,00 | 42.240 | 0 | $37,50 | $37,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

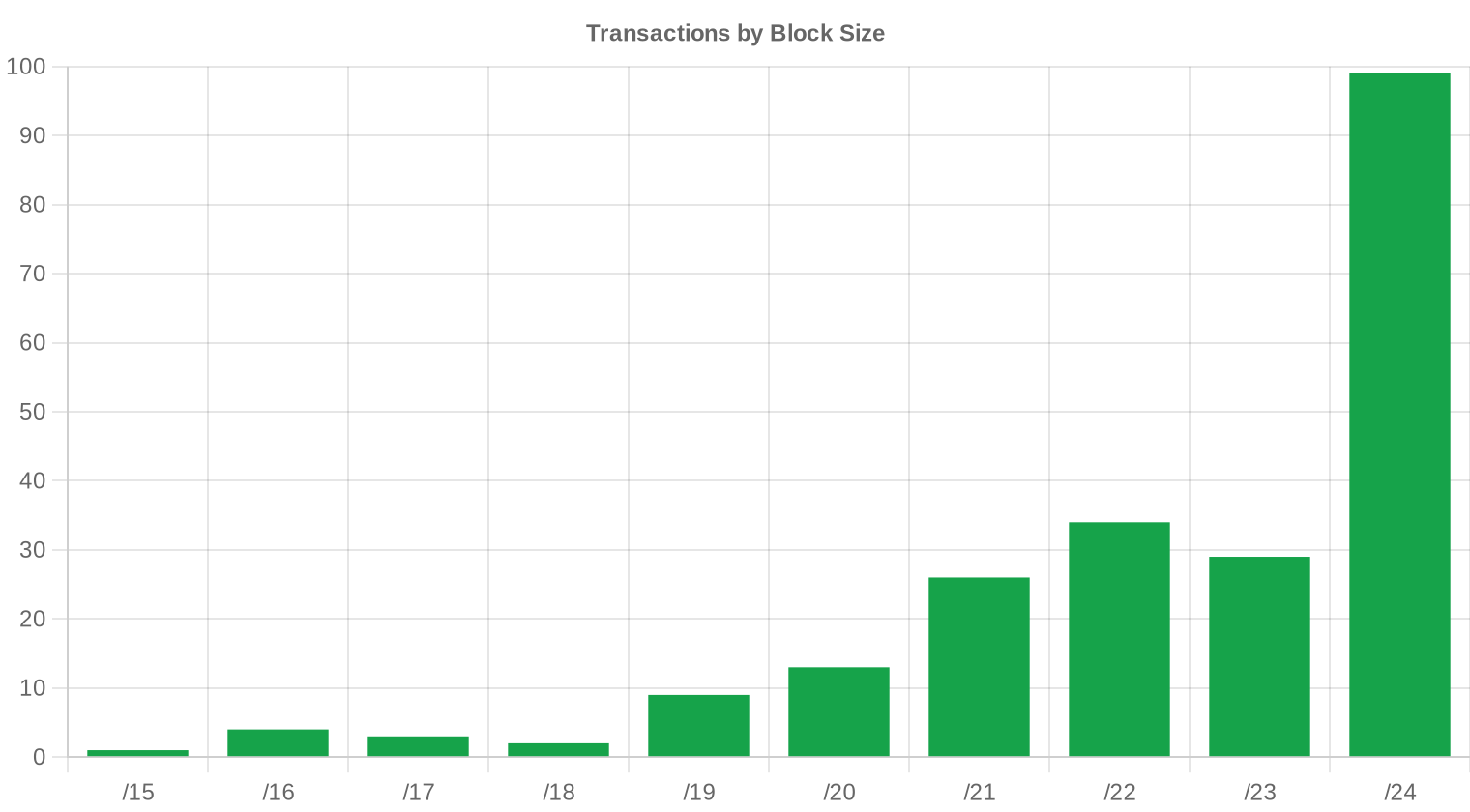

Los bloques /24 dominaron el mercado con 99 transacciones — el 45% del total — confirmando que el segmento retail sigue siendo el más activo por frecuencia. Los compradores pequeños y medianos prefieren /24 por su bajo costo absoluto y su facilidad de implementación en anuncios BGP, aunque pagan la prima de fragmentación más alta por IP. Los bloques más grandes se concentran en operaciones RIPE, donde 418.816 IPs cambiaron de manos en solo 57 deals, lo que implica un tamaño promedio de transacción considerablemente mayor que en ARIN.

Actividad Geográfica

Los datos de H1 2023 no incluyen desglose granular por país, pero la distribución por RIR apunta a que Europa (RIPE) y Norteamérica (ARIN) concentran el 85,4% de las transacciones. LACNIC, con solo 9 operaciones, refleja un mercado latinoamericano todavía incipiente en transferencias IPv4 pero con precios atractivos ($38,44 promedio) que podrían atraer mayor actividad en semestres futuros.Actividad de Transferencias

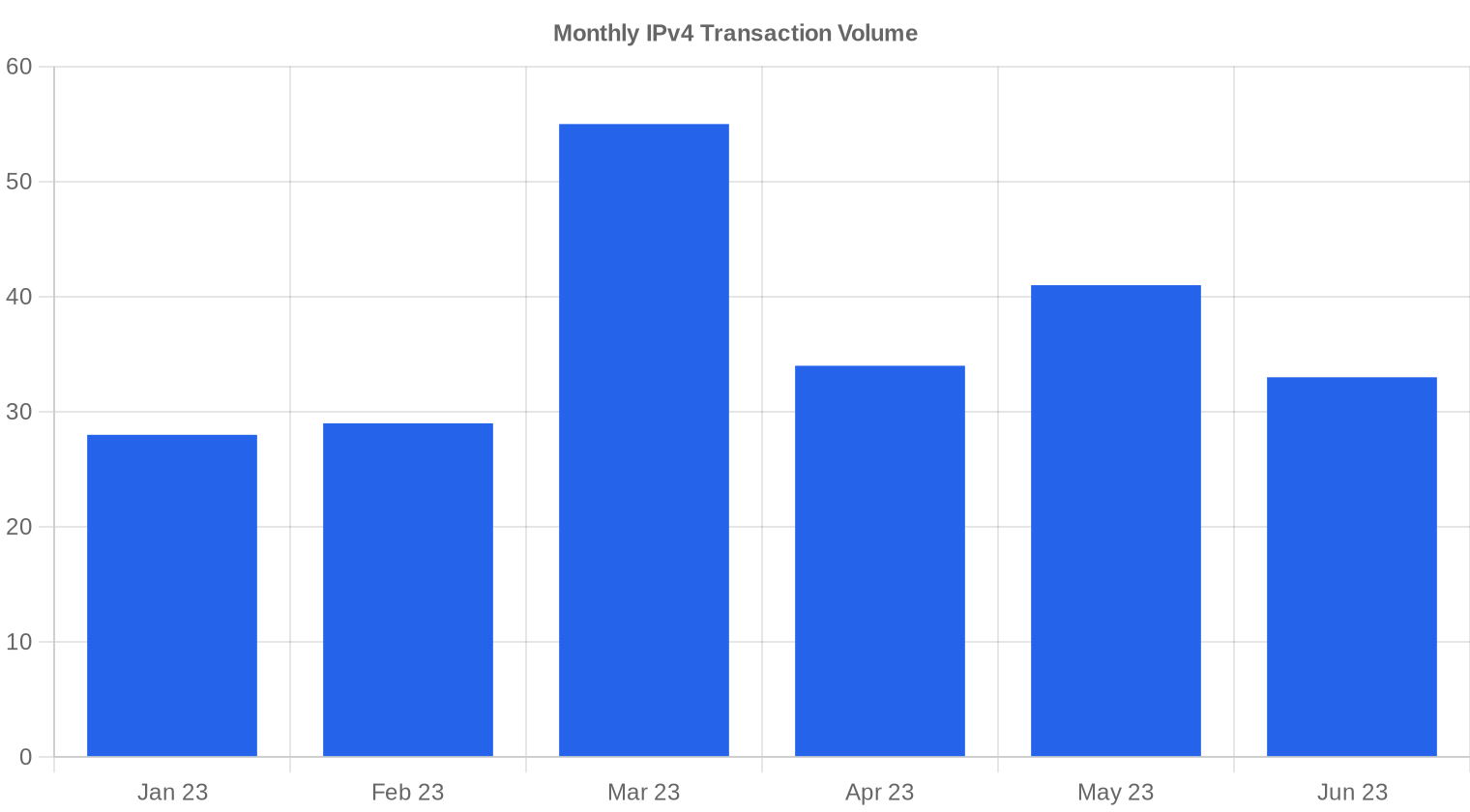

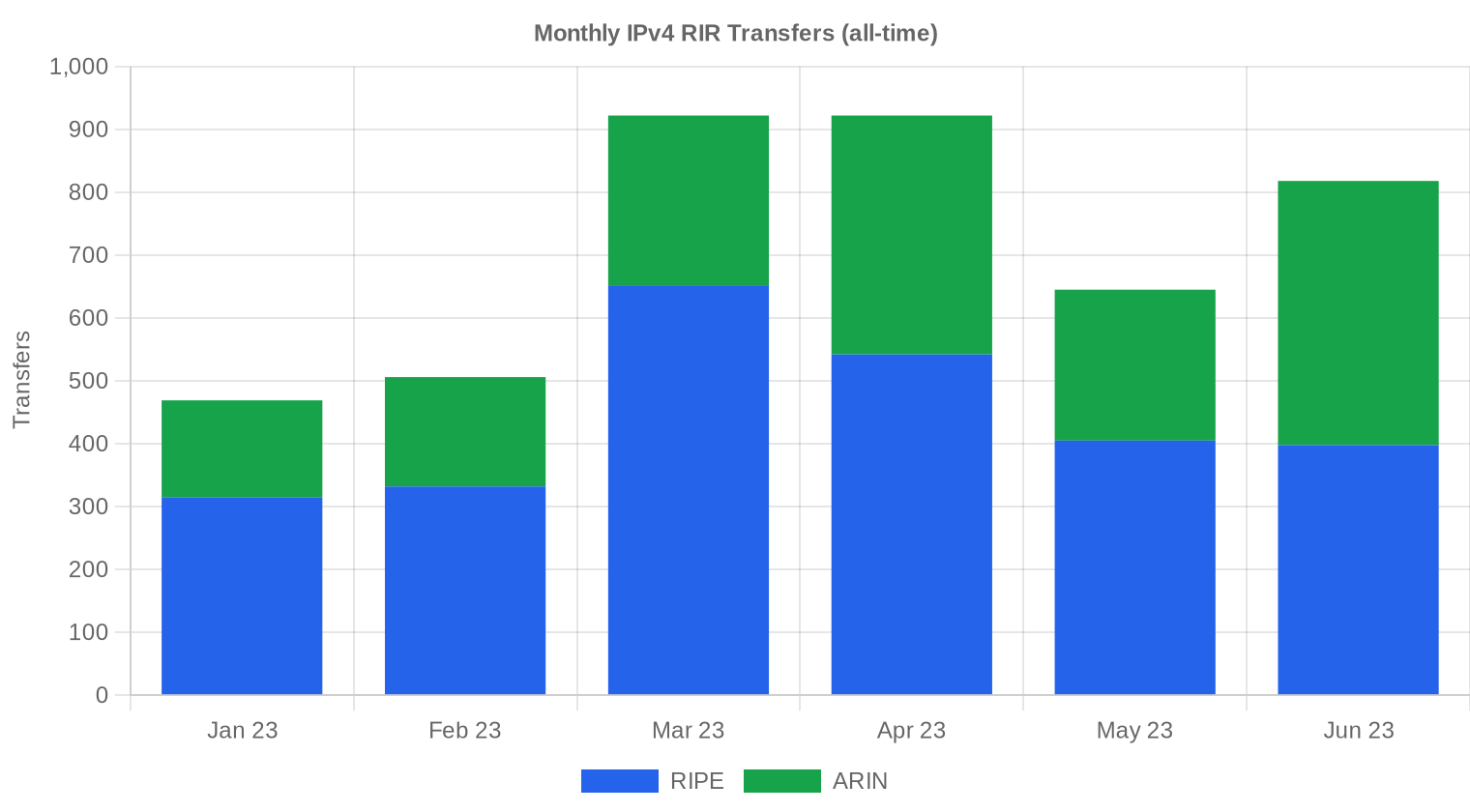

Los registros oficiales de transferencias entre RIRs contabilizaron 4.282 movimientos en el semestre. RIPE lideró con el 61,7% de las transferencias registradas (2.644), seguido por ARIN con el 38,3% (1.638). Ni APNIC, LACNIC ni AFRINIC registraron transferencias inter-RIR en el período, lo que confirma que el eje transatlántico RIPE-ARIN sigue siendo el corredor principal de liquidez.Tendencias de Transferencias a Largo Plazo

El pico de actividad se registró en marzo de 2023, posiblemente impulsado por cierres de operaciones que se venían negociando desde finales de 2022. Los 4.282 movimientos totales en seis meses mantienen un ritmo sólido, aunque la concentración en dos registros — RIPE y ARIN representan el 100% de las transferencias formales — limita la diversificación geográfica del mercado. La ausencia de actividad formal en APNIC y LACNIC sugiere que las transacciones en esas regiones ocurren con mayor frecuencia como ventas directas dentro del mismo RIR.| RIR | Transferencias RIR |

|---|---|

| RIPE | 2.644 |

| ARIN | 1.638 |

| Transferencias RIR | 4.282 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $36,90 para diciembre de 2023, con una estimación de $37,08 por IP para el próximo mes.

- RIPE: proyectado en $36,00 por IP el próximo mes, con tendencia hacia $35,00 para diciembre de 2023.

- ARIN: proyectado en $37,00 por IP el próximo mes, con tendencia hacia $37,00 para diciembre de 2023.

- APNIC: proyectado en $31,00 por IP el próximo mes, con tendencia hacia $32,00 para diciembre de 2023.

- LACNIC: proyectado en $37,50 por IP el próximo mes, con tendencia hacia $37,00 para diciembre de 2023.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $37,00 | $36,50 (-1,4%) | $36,00 (-2,7%) | media |

| /23 | $38,75 | $38,00 (-1,9%) | $37,00 (-4,5%) | media |

| /22 | $30,24 | $32,00 (+5,8%) | $34,00 (+12,4%) | baja |

| /21 | $45,00 | $44,00 (-2,2%) | $42,00 (-6,7%) | baja |

| /20 | $38,50 | $38,00 (-1,3%) | $39,00 (+1,3%) | media |

| /19 | $37,50 | $37,00 (-1,3%) | $38,00 (+1,3%) | baja |

| /18-/16 | $38,50 | $38,00 (-1,3%) | $38,00 (-1,3%) | baja |

| /15-up | $51,50 | $48,00 (-6,8%) | $50,00 (-2,9%) | baja |

Opinión del Editor: ¿Comprar o Arrendar?

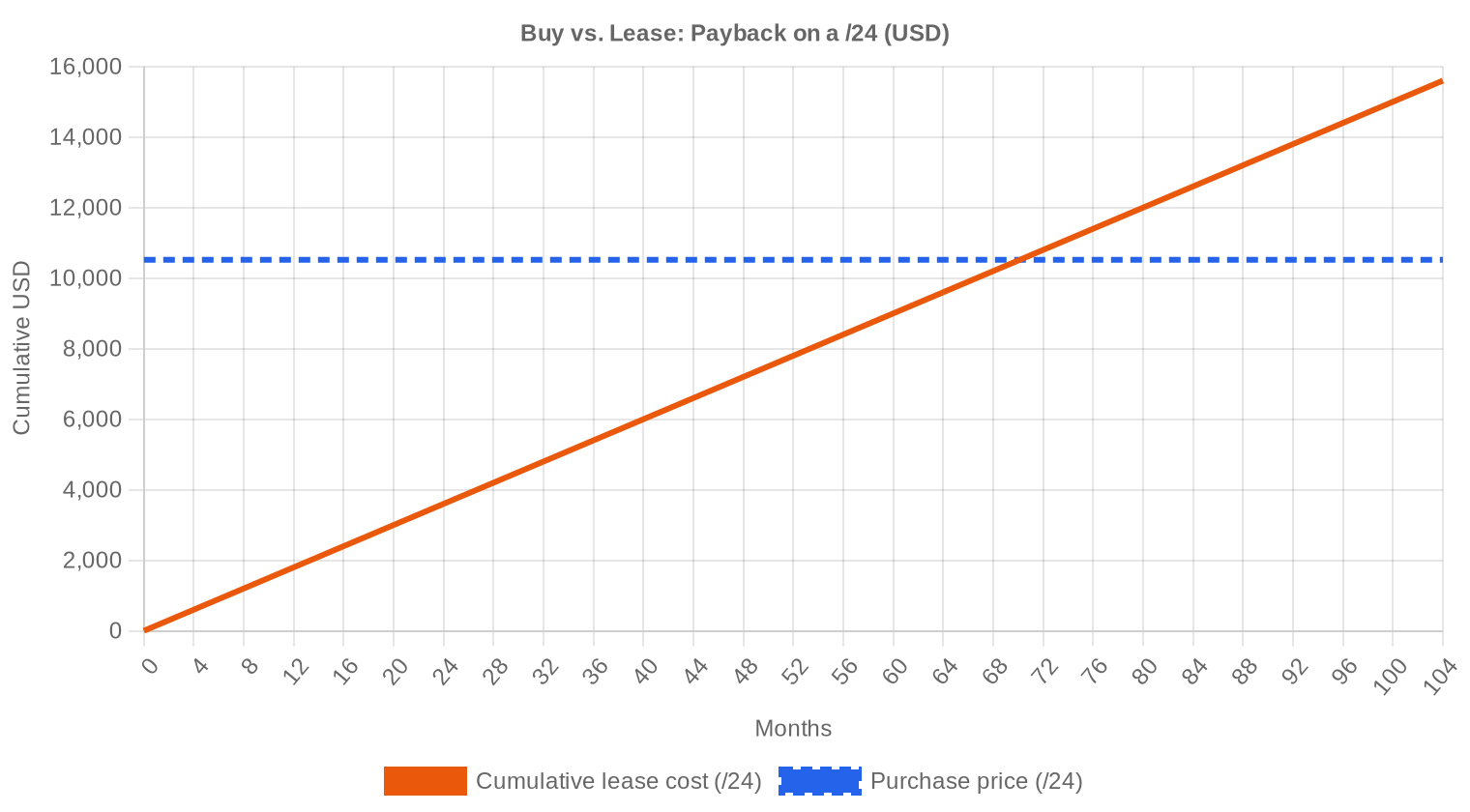

La decisión comprar vs. arrendar se define con un número: 70,1 meses. Ese es el punto de equilibrio entre adquirir un bloque a $41,09/IP y arrendarlo a $0,5859/IP mensuales. Traducido: si una empresa necesita las direcciones por más de 5,8 años, comprar es la opción racional. El yield anual del leasing se ubica en 17,1%, una cifra que supera ampliamente cualquier instrumento de renta fija comparable y que hace del arrendamiento un negocio extraordinario para el tenedor. Para compradores con horizonte de uso superior a 6 años, la adquisición directa sigue siendo la recomendación. Sin embargo, con precios proyectados a la baja hacia $36,90 a fin de año, quienes no tengan urgencia podrían beneficiarse de esperar un trimestre antes de ejecutar compras grandes.| /24 Precio de compra | $10.519 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 70,1 mes (5,8 año) |

| Rentabilidad bruta anual | 17,1% |

Qué Significa Esto para Usted

Compradores: El mercado está entrando en fase de corrección. Con proyecciones de $36,90/IP para diciembre, hay margen para negociar descuentos del 5-8% respecto a las cotizaciones de H1, especialmente en ARIN donde la competencia entre vendedores es mayor. Los bloques LACNIC a $38,44 promedio ofrecen valor relativo para operaciones en Latinoamérica.Vendedores: La ventana de precios por encima de $40 se está cerrando. Quienes tengan bloques sin uso estratégico deberían considerar salir en Q3 antes de que la corrección se profundice. Los bloques RIPE aún cotizan con prima ($42,98), lo que los convierte en los más atractivos para monetizar ahora.

Arrendadores: El yield del 17,1% anual es excepcional. Con tasas de interés en máximos de dos décadas, pocos activos ofrecen retornos comparables con este nivel de estabilidad. Mantener y arrendar es la estrategia dominante para bloques con buen historial de reputación.

Tenedores pasivos: Si no están arrendando ni usando sus bloques, están dejando dinero sobre la mesa. A $0,5859/IP mensual, un /16 genera más de $38.600 al mes en ingresos recurrentes. El costo de oportunidad de mantener bloques ociosos nunca fue tan alto.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Un /24 (256 IPs) a precio promedio cuesta $10.519, pero en la práctica los /24 se negocian con primas del 15-25% por IP respecto a bloques más grandes debido a la alta demanda retail. Un /16 (65.536 IPs) debería cotizar teóricamente en $2,69 millones al promedio del mercado, pero los compradores de ese tamaño negocian descuentos significativos por volumen. La dispersión entre el min de $30 y el max de $53 refleja en buena parte la diferencia de tamaño de bloque: los /24 empujan el precio hacia arriba y los lotes mayores lo comprimen.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

El mercado de IPv4 arrancó efectivamente en 2011 tras el agotamiento de IANA, con precios iniciales por debajo de $10/IP. El pico histórico se alcanzó entre finales de 2021 y principios de 2022, cuando los promedios tocaron la zona de $50-$55/IP impulsados por la expansión post-pandemia de infraestructura cloud. Desde entonces, el mercado ha entrado en un ciclo de normalización: los $41,09 de H1 2023 representan una corrección significativa desde esos máximos. El anuncio de AWS de cobrar $0,005/hora por IPv4 pública (efectivo febrero 2024) ya estaba generando ruido en el mercado durante este semestre, con algunos compradores institucionales recalculando sus necesidades reales.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

El lado comprador está dominado por proveedores cloud de segundo tier, ISPs regionales y empresas de hosting que necesitan bloques para expansión orgánica. Los hyperscalers ya acumularon posiciones masivas en años anteriores y ahora compran de forma más selectiva. Del lado vendedor, las fuentes principales son holders legacy que heredaron asignaciones de los años 90 y 2000, empresas en reestructuración que liquidan activos de red, y fondos de inversión que compraron bloques como activo especulativo y ahora toman ganancias ante la corrección.IPv4 frente a Otras Clases de Activos

Con un yield anual del 17,1% vía leasing, el IPv4 supera cómodamente a bonos corporativos de grado de inversión (4-6%), REITs (8-10%) y la mayoría de instrumentos de renta fija disponibles en 2023. La comparación más cercana es con bienes raíces comerciales en mercados secundarios, donde los cap rates rondan el 7-9%. La diferencia clave es la liquidez: un bloque IPv4 se puede vender en 30-60 días, mientras que una propiedad comercial puede tardar meses.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 17,1% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza de forma desigual: Google reporta que alrededor del 40% de sus conexiones globales usan IPv6, pero la penetración varía enormemente por país y por tipo de red. La realidad operativa es que la coexistencia dual-stack será la norma durante al menos otra década. Las redes empresariales, los sistemas legacy y una porción enorme de la infraestructura IoT siguen dependiendo de IPv4, lo que sostiene la demanda estructural de direcciones.Demanda de Infraestructura IA y Cloud

La explosión de infraestructura de inteligencia artificial — centros de entrenamiento de modelos y granjas de inferencia — está generando demanda nueva de espacio de direccionamiento. Cada cluster de GPU requiere conectividad de red con IPs públicas para APIs, endpoints de modelo y servicios de monitoreo. A medida que startups de IA y hyperscalers construyen capacidad de cómputo a un ritmo sin precedentes, esta demanda adicional pone presión sobre la oferta disponible, particularmente en ARIN.Qué Determina el Valor de un Bloque IPv4

No todos los bloques valen lo mismo. Las variables que más impactan en la valoración son: reputación del bloque (presencia en listas negras de spam o abuso), antigüedad de la asignación, RIR de origen (RIPE cotiza con prima del 5-8% sobre ARIN), y facilidad de transferencia inter-RIR. Un bloque limpio en RIPE con asignación anterior a 2010 y sin historial de abuse puede cotizar $5-$7 por encima del promedio del mercado. Los bloques con registros en Spamhaus o UCEProtect requieren descuentos de al menos el 15%.Vender o Arrendar: Marco de Decisión

En el entorno actual, con precios a la baja y yields de leasing en 17,1%, la estrategia de arrendar es claramente superior para tenedores que no necesitan liquidez inmediata. Vender tiene sentido cuando se necesita capital de una vez o cuando se anticipa una caída mayor en los precios — y con el forecast apuntando a $36,90 para fin de año, esa preocupación no es menor. La regla práctica: si el bloque genera ingresos estables por leasing y la proyección de precios es bajista, mantener y arrendar hasta que el mercado toque fondo es lo racional.| /24 Precio de compra | $10.519 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 70,1 mes (5,8 año) |

| Rentabilidad bruta anual | 17,1% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC — que impide transferir un bloque recibido hasta que transcurran dos años — actúa como un freno natural a la especulación de corto plazo. El efecto es doble: reduce la velocidad de rotación del inventario disponible en RIPE y sostiene los precios por encima de otros RIRs al limitar la oferta inmediata. Los $42,98 promedio de RIPE frente a los $40,77 de ARIN reflejan en parte este efecto de escasez artificial inducida por regulación.Distribución por Tamaño de Transacción

El mercado de H1 2023 está marcadamente concentrado en transacciones pequeñas: 162 de las 220 operaciones (73,6%) fueron inferiores a $50.000, acumulando $3,08 millones. En el otro extremo, apenas 8 operaciones superaron el millón de dólares pero concentraron $20,2 millones — el 55,5% del valor total. El tamaño promedio de transacción fue de 3.543 IPs, aunque esta cifra está distorsionada por los mega-deals: la mediana efectiva es considerablemente menor y refleja un mercado dominado por compradores de bloques /24 y /23.Principales Países

Sin datos granulares de país disponibles para H1 2023, la distribución por RIR sirve como proxy: ARIN (59,5% de transacciones) apunta a Estados Unidos y Canadá como los mercados más activos, seguidos por Europa vía RIPE (25,9%). La presencia de LACNIC con 9 transacciones y $1,6 millones en valor indica un mercado latinoamericano todavía marginal pero en crecimiento, probablemente liderado por Brasil y Colombia.Impacto del Programa BEAD

El programa BEAD del gobierno estadounidense, con ~$42.000 millones asignados para expansión de banda ancha rural, comenzó a tomar forma durante H1 2023 con las adjudicaciones estatales. A medida que los ISPs beneficiarios comiencen a desplegar red en 2024-2025, la demanda de bloques /20 a /18 para direccionamiento de suscriptores podría tensar significativamente la oferta en ARIN. Este es un factor alcista de mediano plazo que aún no se refleja plenamente en los precios actuales.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan colectivamente cientos de millones de direcciones IPv4. Su estrategia ha evolucionado: ya no compran agresivamente como en 2019-2021, sino que optimizan el uso interno y, en el caso de AWS, monetizan las IPs ociosas mediante el nuevo cargo de $0,005/hora. Esta decisión de AWS, anunciada en 2023 para implementarse en 2024, tiene un efecto dominó: empresas que antes dejaban IPs elásticas asignadas sin uso ahora las devuelven, liberando inventario hacia el pool general y contribuyendo a la presión bajista.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas de la Fed y el BCE durante H1 2023 encarecen el costo de capital, lo que desincentiva compras especulativas de bloques IPv4 y presiona los precios a la baja. Los presupuestos de TI corporativos se mantienen cautos, con recortes visibles en startups y empresas mid-market que dependen de financiamiento externo. El efecto neto es una moderación de la demanda que, combinada con una oferta razonablemente estable de bloques legacy, genera la presión bajista del -0,05% que registramos en el semestre.Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en el primer semestre de 2023?

El precio promedio se ubicó en USD 41,09 por IP, con una mediana de USD 40. El rango osciló entre un piso de USD 30 y un techo de USD 53, lo que refleja una dispersión moderada según tamaño de bloque y RIR de origen.

¿Cuántas transacciones se concretaron en el mercado secundario de IPv4 durante 2023-H1?

Se registraron 220 transacciones comerciales que involucraron 779.520 direcciones IP, por un valor agregado de USD 36,4 millones. El tamaño promedio de operación fue de aproximadamente 165.410 direcciones.

¿Por qué RIPE cotiza más caro que ARIN si ARIN concentra más transacciones?

RIPE promedió USD 42,98 por IP frente a los USD 40,77 de ARIN. La prima de RIPE responde a mayor demanda en el mercado europeo y a una oferta más restringida de bloques grandes. ARIN, con 131 operaciones (59,5% del total), tiene más liquidez pero precios ligeramente inferiores por la mayor disponibilidad relativa de inventario.

¿Qué tan activo estuvo LACNIC durante este semestre y qué implica para compradores latinoamericanos?

LACNIC apenas registró 9 transacciones por un total de 42.240 IPs y USD 1,6 millones, con un promedio de USD 38,44 por IP. Es el RIR con los precios más accesibles del periodo, pero la liquidez es extremadamente baja, lo que obliga a muchos compradores de la región a recurrir a bloques inter-RIR o a ARIN.

¿Cuál fue el tamaño de bloque más negociado en 2023-H1?

El prefijo /24 (256 direcciones) dominó con 99 transacciones, lo que confirma que los bloques pequeños siguen siendo el vehículo preferido tanto para operadores que buscan entrar al mercado como para quienes necesitan complementar inventario existente.

¿Conviene más comprar o arrendar direcciones IPv4 a los precios actuales?

A USD 41,09 de compra y USD 0,5859 mensuales de leasing por IP, el punto de equilibrio se alcanza a los 70 meses (5,8 años). Si la necesidad es a largo plazo, la compra es más eficiente; el rendimiento implícito del leasing es del 17,1% anual, lo que favorece al propietario que arrienda pero penaliza al arrendatario en horizontes superiores a 6 años.

¿Cuánto cuesta arrendar un bloque /24 al cierre de 2023-H1?

El precio de referencia fue de USD 150 mensuales por /24 (equivalente a USD 0,5859 por IP al mes). Sobre base anual, el costo asciende a USD 1.800 por bloque, lo que representa aproximadamente el 17% del valor de compra del mismo bloque.

¿Qué errores frecuentes cometen los compradores primerizos en el mercado IPv4?

Los tres más costosos: pagar precios de RIPE (USD 42,98) cuando su operación puede funcionar con recursos de ARIN o APNIC a USD 40 o menos; no verificar la reputación del bloque en listas negras antes de cerrar; y subestimar los tiempos de transferencia ante el RIR, que pueden agregar semanas al proceso.

¿Qué riesgos implica comprar bloques IPv4 cuando la tendencia de precios es a la baja?

El mercado mostró una caída del 5% en el semestre y nuestro modelo proyecta precios de USD 36,90 para cierre de 2023. Quien compre hoy a USD 41 podría ver una depreciación de ~10% en los próximos 6 meses. El riesgo se mitiga si el comprador necesita las IPs operativamente y no las adquiere como inversión pura.

¿Cuál es la proyección de precios para el cierre de 2023?

Nuestro modelo, clasificado como confiable, estima un promedio de USD 37,08 para el próximo mes y USD 36,90 para diciembre de 2023. Esto representaría una caída acumulada de aproximadamente 10% respecto al promedio de 2023-H1.

¿Es buen momento para vender bloques IPv4 o conviene esperar?

Con tendencia bajista confirmada y proyecciones a USD 36,90 para fin de año, los vendedores que puedan prescindir de sus bloques deberían considerar salir ahora. Cada trimestre de espera podría erosionar entre USD 1 y USD 2 por IP el valor de realización.

¿Cómo se distribuyeron las operaciones por monto en el primer semestre?

El 73,6% de las transacciones (162) fueron operaciones menores a USD 50K, pero representaron solo USD 3,1 millones. En contraste, apenas 8 operaciones superaron el millón de dólares y concentraron USD 20,2 millones, es decir, el 55% del valor total del mercado. La estructura es típica de un mercado polarizado.

¿Qué papel jugó APNIC en este periodo y qué oportunidades ofrece Asia-Pacífico?

APNIC registró 23 transacciones por solo 10.496 IPs, con un promedio de USD 39,23 por IP. Los precios son competitivos frente a RIPE y ARIN, pero el volumen es marginal. Para compradores con presencia en la región, puede haber oportunidades en bloques pequeños a precios por debajo de la media global.

¿Cuántas transferencias totales procesaron los RIR en 2023-H1, más allá de las transacciones comerciales?

Los RIR procesaron 4.282 transferencias totales en el semestre, de las cuales RIPE concentró el 61,7% y ARIN el 38,3%. El pico de actividad se dio en marzo de 2023. Muchas de estas transferencias son intragrupo o reorganizaciones corporativas, no operaciones a precio de mercado.

¿Por qué AFRINIC no registró ninguna transacción en el semestre?

AFRINIC mantiene restricciones severas sobre transferencias de recursos numéricos y atraviesa una crisis institucional prolongada. El resultado: cero transacciones y cero transferencias registradas en 2023-H1, lo que convierte a la región africana en un mercado virtualmente inexistente para IPv4.

¿Qué riesgos legales existen al adquirir bloques de un RIR distinto al de la región del comprador?

Las transferencias inter-RIR están sujetas a políticas bilaterales que varían según cada registro. No todos los pares de RIR permiten transferencias directas, y el comprador puede enfrentar requisitos de justificación de uso, auditorías de inventario y plazos de aprobación más largos que en transferencias intra-RIR.

¿Cuánto vale un bloque /24 a precios de mercado de 2023-H1?

Al promedio global de USD 41,09 por IP, un /24 (256 direcciones) tiene un valor de referencia de USD 10.519. En RIPE, ese mismo bloque sube a ~USD 11.003, mientras que en LACNIC baja a ~USD 9.841. La diferencia entre RIR puede superar los USD 1.100 por bloque.

¿La adopción de IPv6 está afectando ya los precios del mercado IPv4?

Sí, pero de forma gradual. La caída del 5% en el semestre y la proyección a USD 36,90 para fin de año reflejan parcialmente el avance de IPv6 en redes de operadores grandes. Sin embargo, la demanda operativa de IPv4 sigue siendo robusta — 220 transacciones en seis meses no son un mercado en colapso, sino en corrección ordenada.

¿Qué no debería hacer un vendedor en un mercado con tendencia bajista como el actual?

Fijar precios de lista basados en máximos históricos. Con el mercado apuntando a USD 36,90, listar bloques a USD 50+ por IP solo garantiza que el inventario se estanque. Tampoco conviene fragmentar bloques grandes en /24 individuales sin evaluar si la prima por bloque pequeño compensa los costos de gestión de múltiples transferencias.

¿Cuál fue el spread entre el precio mínimo y máximo observado en el semestre?

El spread global fue de USD 23 (de USD 30 a USD 53 por IP). En RIPE fue más estrecho: USD 18,32 (de USD 34,18 a USD 52,50). Esta dispersión refleja diferencias por tamaño de bloque, urgencia del comprador y calidad reputacional de las direcciones.

¿Cuál es el rendimiento implícito para quien compra bloques IPv4 y los arrienda?

A precio de compra de USD 41,09 y renta mensual de USD 0,5859 por IP, el rendimiento bruto anualizado es del 17,1%. Es un retorno atractivo, pero debe descontarse el riesgo de depreciación del activo subyacente — que este semestre fue del 5% — y los costos de gestión y vacancia.

¿Qué tamaño de operación domina el mercado en volumen de dinero?

Las mega-operaciones. Solo 8 transacciones por encima de USD 1 millón sumaron USD 20,2 millones, más de la mitad del valor total del mercado. Es un recordatorio de que el mercado IPv4 está impulsado por un puñado de compradores institucionales con necesidades masivas de direccionamiento.

¿Es arriesgado invertir en IPv4 como activo financiero a estos niveles de precio?

Con proyecciones a la baja (USD 36,90 para diciembre 2023), comprar IPv4 como inversión especulativa tiene riesgo de minusvalía en el corto plazo. El caso de inversión se sostiene solo si se generan ingresos por leasing (17,1% bruto anual) que compensen la depreciación esperada del activo.

¿Cuánto tiempo tarda una transferencia típica ante ARIN y RIPE?

Los plazos varían, pero en condiciones normales ARIN procesa transferencias en 2 a 4 semanas y RIPE entre 3 y 6 semanas. Factores como documentación incompleta, verificación de titularidad o auditorías de uso pueden extender el proceso significativamente. Es fundamental contar con asesoría especializada para evitar demoras.

¿Por qué marzo de 2023 fue el mes con mayor volumen de transferencias?

Marzo concentró el pico de actividad del semestre, un patrón recurrente asociado al cierre de presupuestos de Q1 en empresas del hemisferio norte y a la resolución de operaciones negociadas a fin de año anterior. Los ciclos presupuestarios corporativos siguen marcando la estacionalidad del mercado IPv4.