12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 2025 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Der IPv4-Markt hat 2025 eine deutliche Korrektur erfahren. Der Durchschnittspreis pro Adresse fiel um 16,1 % gegenüber 2024 auf 27,75 $, der Median liegt bei 28 $. Insgesamt wechselten rund 5.005.056 Adressen in 901 Transaktionen den Besitzer — ein Zuwachs von 19,8 % bei der Transaktionszahl gegenüber dem Vorjahr. Das Gesamthandelsvolumen betrug 99,6 Mio. $. Der Markt befindet sich in einem Abwärtstrend: Die Regressionsanalyse zeigt einen monatlichen Rückgang von 1,1 %.Marktüberblick

| Transaktionen | 901 |

| Gehandelte IP-Adressen | 5.005.056 |

| Geschätzter Marktwert | $99.558.803 |

| Durchschnittspreis / IP | $27,75 |

| Medianpreis / IP | $28,00 |

| RIR-Transfers | 10.316 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (2024) | Veränderung |

|---|---|---|---|

| Transaktionen | 901 | 752 | +19,8% |

| Gehandelte IP-Adressen | 5.005.056 | 1.818.624 | +175,2% |

| Geschätzter Marktwert | $99.558.803 | $60.628.036 | +64,2% |

| Durchschnittspreis / IP | $27,75 | $33,09 | -16,1% |

| RIR-Transfers | 10.316 | 10.553 | -2,2% |

Preisdynamik

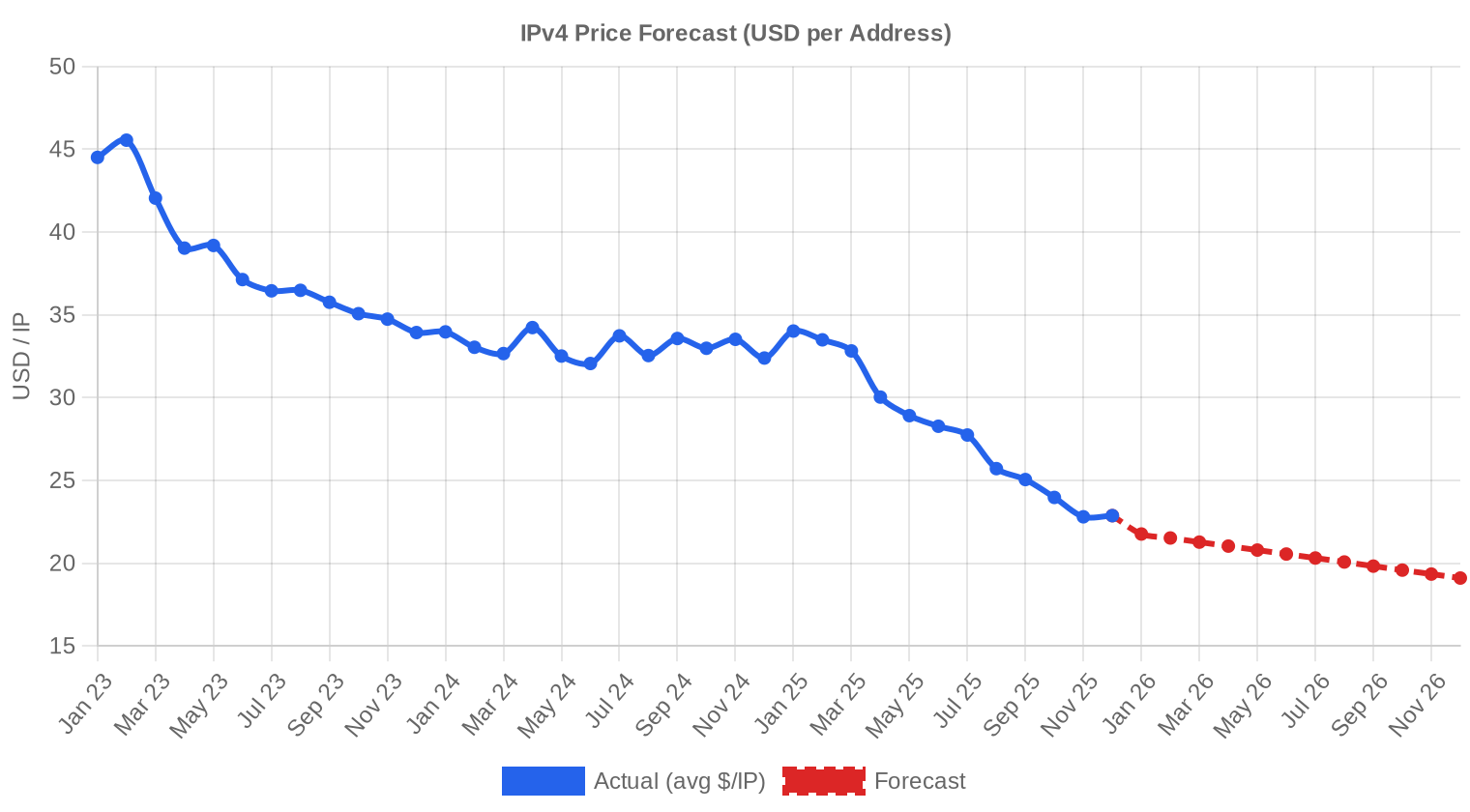

Die Preisspanne reichte 2025 von 11 $ bis 50 $ pro Adresse — eine enorme Bandbreite, die vor allem durch Blockgröße, RIR-Zugehörigkeit und Qualität der Blöcke getrieben wird. Der Rückgang von 16,1 % gegenüber 2024 ist der stärkste Jahresrückgang seit Einführung der AWS-Gebühr für öffentliche IPv4-Adressen Anfang 2024. Die Untergrenze von 11 $ wurde bei ARIN-Transaktionen erreicht — vermutlich für große, wenig gepflegte Blöcke oder im Rahmen von Insolvenzverkäufen. Am oberen Ende stehen ARIN-Blöcke bei 50 $ und APNIC bei 48 $, was auf Einzeltransaktionen für saubere /24-Blöcke hindeutet. Die Preiskonvergenz zwischen den RIRs hat sich fortgesetzt: Die Differenz zwischen dem günstigsten (ARIN, 27,24 $) und dem teuersten Durchschnitt (APNIC, 29,32 $) beträgt nur noch 2,08 $.

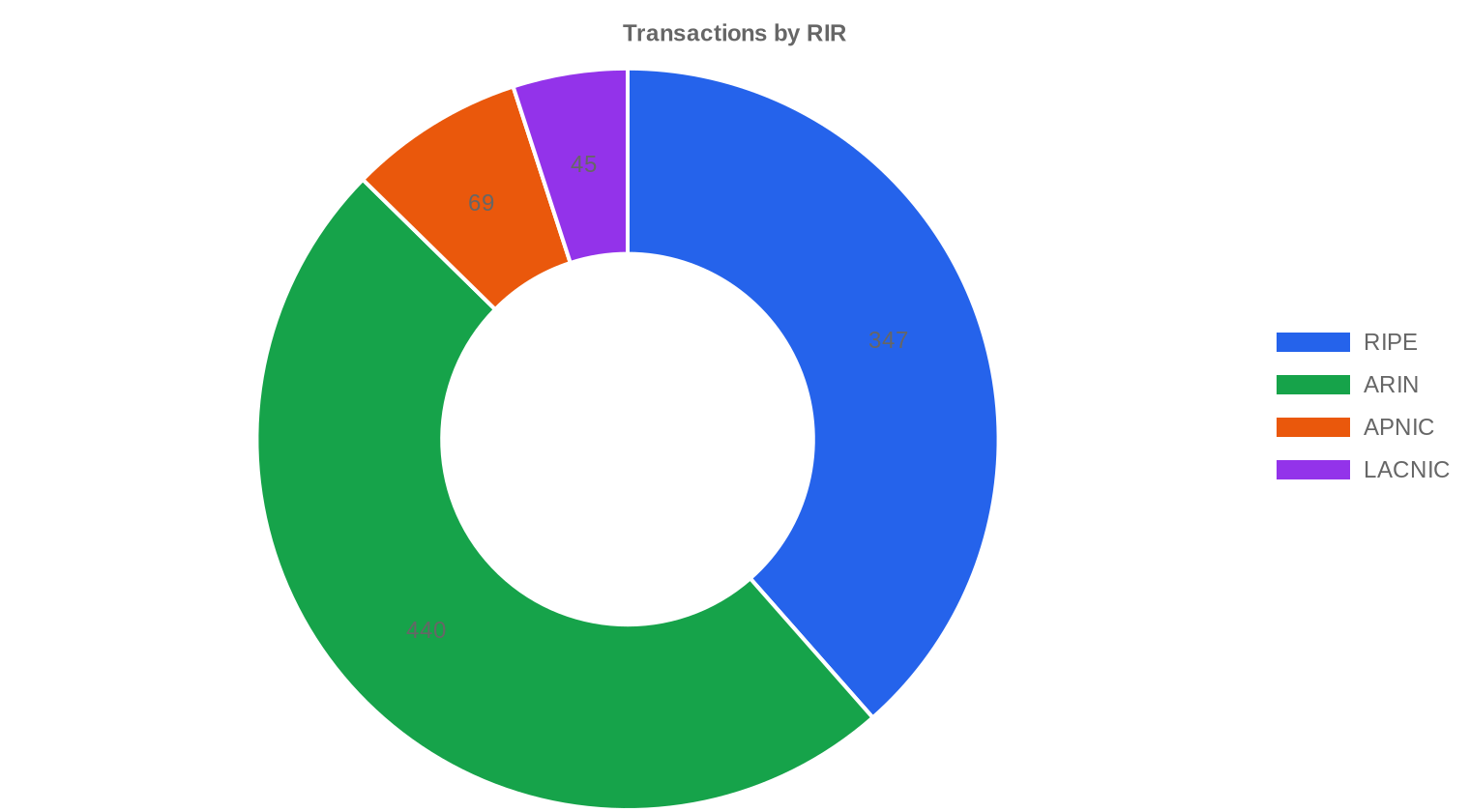

Preise nach RIR

ARIN dominiert das Handelsvolumen mit 48,8 % aller Transaktionen und 3,76 Mio. gehandelten Adressen — das Gros des Marktes. APNIC bleibt das teuerste Register, aber die Aufschläge schrumpfen.ARIN: 27,24 $/IP über 440 Transaktionen (75,1 % des IP-Volumens). Median bei 27 $, Spanne 11–50 $. Die günstigsten Deals im gesamten Markt fanden hier statt.

RIPE: 27,91 $/IP über 347 Transaktionen (21,0 % des IP-Volumens). Median bei 29 $, Spanne 13–42 $. Die 24-Monats-Halteregel begrenzt das kurzfristige Angebot weiterhin.

APNIC: 29,32 $/IP über 69 Transaktionen (1,7 % des IP-Volumens). Median bei 30 $, Spanne 19,25–48 $. Kleinere Blockgrößen treiben den Aufschlag.

LACNIC: 29,18 $/IP über 45 Transaktionen (2,1 % des IP-Volumens). Median 29 $, Spanne 25,50–34,50 $. Die engste Preisspanne aller RIRs — ein Zeichen für einen kleinen, aber stabilen Markt.

AFRINIC: Keine registrierten Transaktionen. Der regulatorische Stillstand hält an.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 347 | $27,91 | $29,00 | 1.052.160 | 5.406 | $21,00 | $18,00 |

| ARIN | 440 | $27,24 | $27,00 | 3.759.360 | 4.910 | $21,00 | $18,00 |

| APNIC | 69 | $29,32 | $30,00 | 86.528 | 0 | $25,00 | $22,00 |

| LACNIC | 45 | $29,18 | $29,00 | 107.008 | 0 | $29,00 | $28,00 |

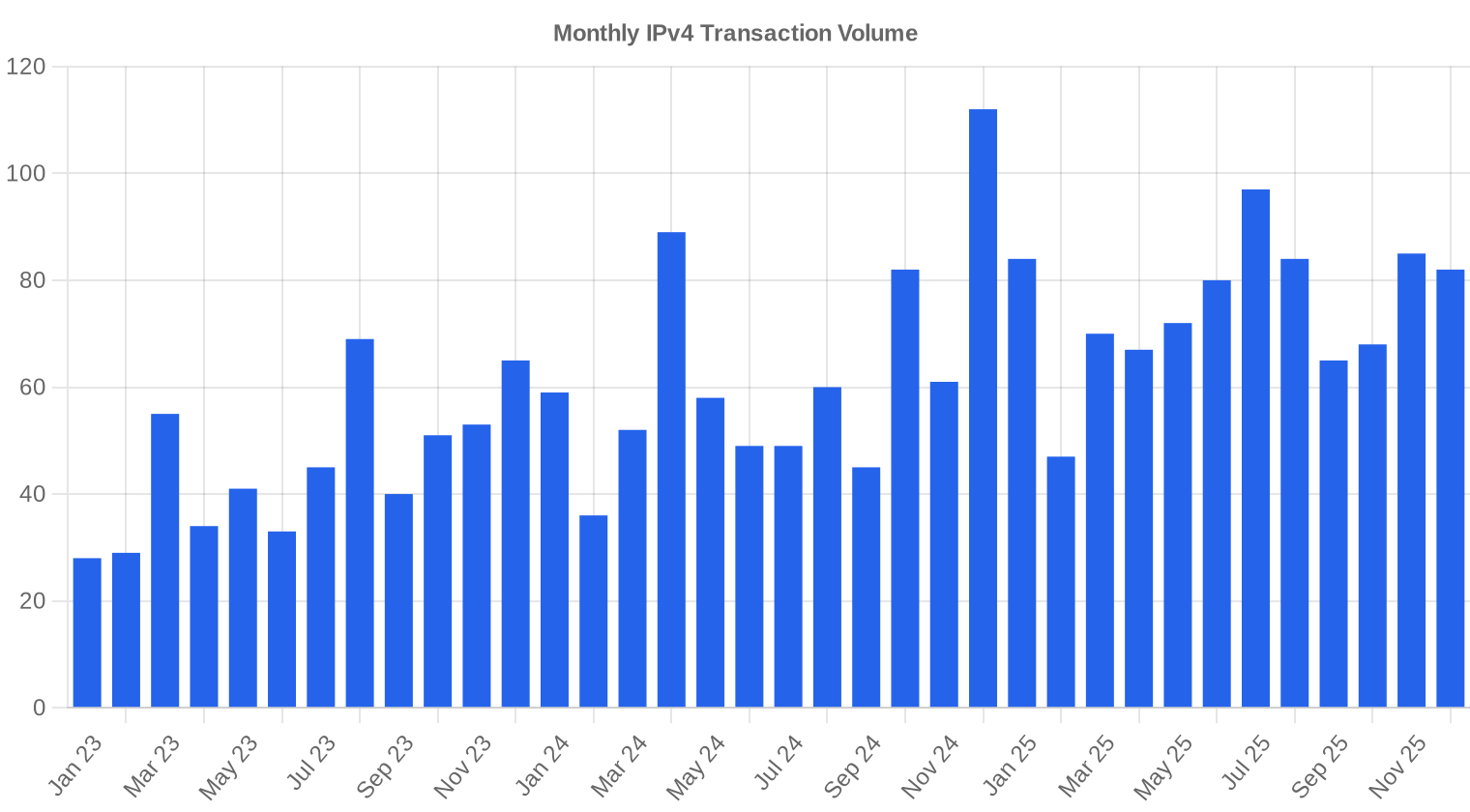

Transaktionsvolumen

Angebot & Blockgrößen

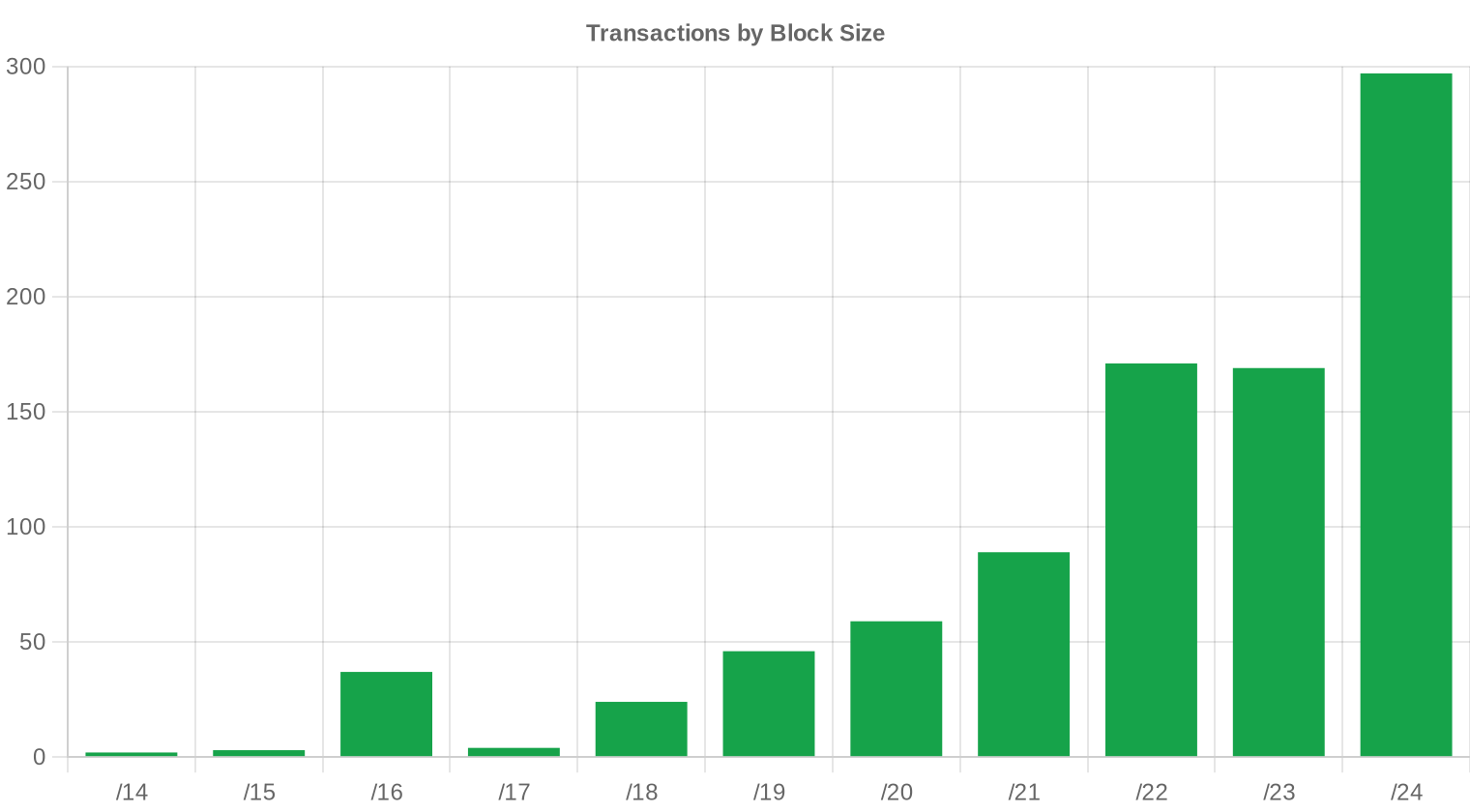

Der /24-Block war auch 2025 die meistgehandelte Präfixgröße mit 297 von 901 Transaktionen — rund ein Drittel des Gesamtmarktes. Das verwundert nicht: /24 ist die kleinste routbare Einheit im globalen BGP und damit die Einstiegsgröße für Unternehmen, die erstmals eigene Adressen erwerben. Größere Blöcke (/16 und größer) machten zwar weniger Transaktionen aus, dominierten aber das Wertvolumen — 42 Deals über 1 Mio. $ stehen für den Löwenanteil der 99,6 Mio. $ Gesamtvolumen.

Geografische Aktivität

Die USA, Kanada und Großbritannien führen die Länderverteilung an. 16 % der erfassten Transaktionen entfielen auf die USA, gefolgt von Kanada und Großbritannien mit je 3 %. Bulgarien, Russland, Deutschland und Italien tauchen mit je 1 % auf. Die angelsächsische Dominanz spiegelt die Struktur des ARIN- und RIPE-Marktes wider — dort sitzen die größten Legacy-Bestände und die aktivsten Käuferschichten.Registry-Transferaktivität

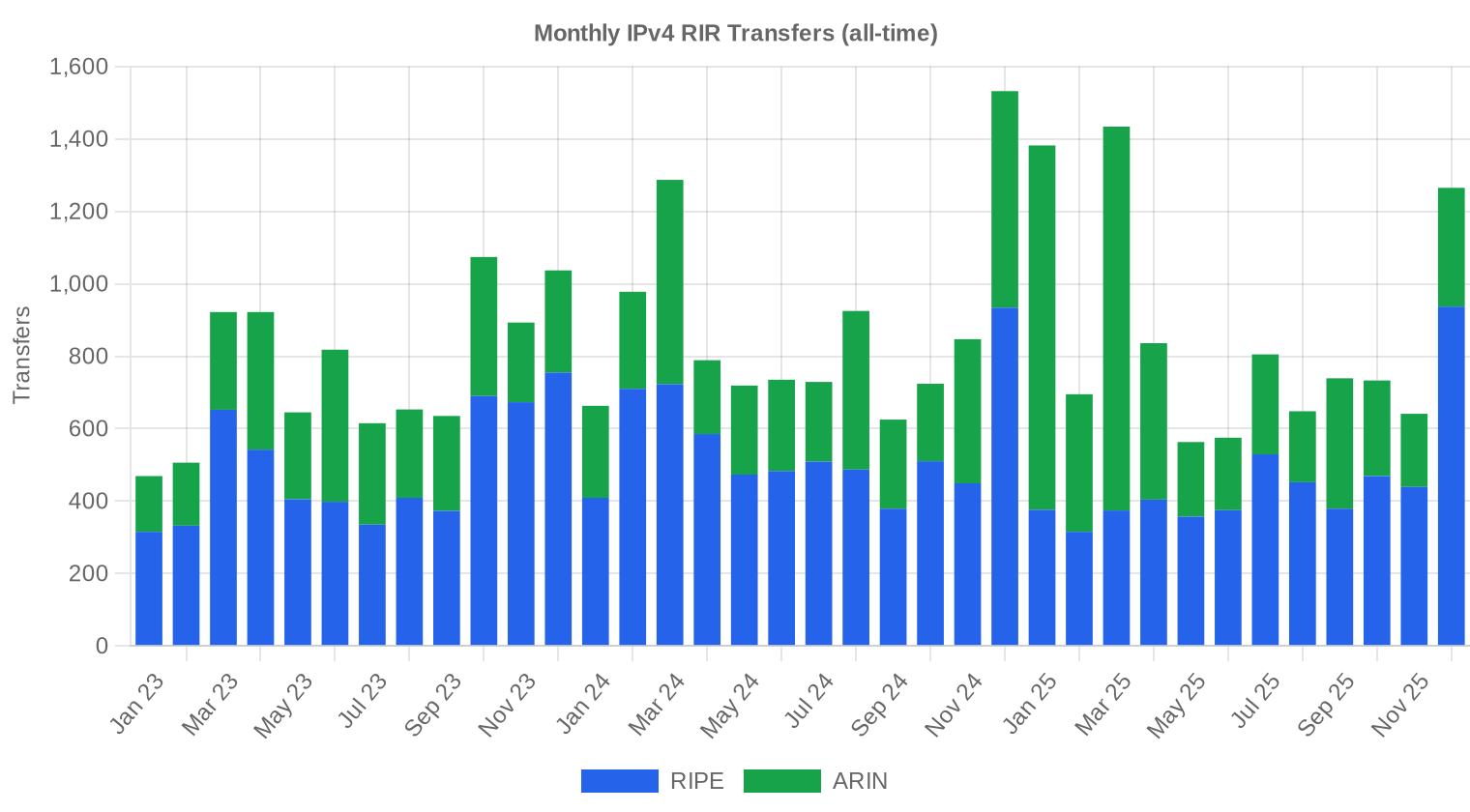

Die offiziellen RIR-Transferstatistiken zeigen 10.316 registrierte Transfers im Berichtszeitraum. RIPE führt mit 5.406 Transfers (52,4 %), gefolgt von ARIN mit 4.910 (47,6 %). APNIC, LACNIC und AFRINIC melden keine oder vernachlässigbare Transferzahlen. Die Diskrepanz zwischen Transferzahl und Transaktionszahl (10.316 vs. 901) erklärt sich durch innerorganisatorische Umschreibungen, die keine marktbezogenen Verkäufe darstellen.Langfristige Transfertrends

Über die letzten 36 Monate wurden insgesamt 30.058 RIR-Transfers registriert. Der Höchstwert wurde im Dezember 2024 erreicht — ein typisches Jahresendphänomen, bei dem Unternehmen Budgets ausschöpfen und steuerliche Optimierungen vornehmen. RIPE hält mit 59,7 % den größten Anteil am 36-Monats-Transfervolumen, ARIN folgt mit 40,3 %.| RIR | RIR-Transfers |

|---|---|

| RIPE | 17.936 |

| ARIN | 12.122 |

| RIR-Transfers | 30.058 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2026 voraussichtlich $19,10 erreichen, mit einer Schätzung von $21,87 pro IP für den nächsten Monat.

Jahresende-Erwartung 2025: $22,00 · Jahresende-Erwartung 2026: $19,10 pro IP.

- RIPE: voraussichtlich $21,00 pro IP im nächsten Monat, mit Tendenz zu $18,00 bis Dezember 2026.

- ARIN: voraussichtlich $21,00 pro IP im nächsten Monat, mit Tendenz zu $18,00 bis Dezember 2026.

- APNIC: voraussichtlich $25,00 pro IP im nächsten Monat, mit Tendenz zu $22,00 bis Dezember 2026.

- LACNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2026.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $22,00 (-12,0%) | mittel |

| /23 | $21,35 | $22,00 (+3,0%) | $19,00 (-11,0%) | mittel |

| /22 | $20,88 | $21,00 (+0,6%) | $18,00 (-13,8%) | mittel |

| /21 | $20,50 | $20,00 (-2,4%) | $17,00 (-17,1%) | mittel |

| /20 | $25,00 | $22,00 (-12,0%) | $20,00 (-20,0%) | niedrig |

| /19 | $17,50 | $17,00 (-2,9%) | $15,00 (-14,3%) | niedrig |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | niedrig |

| /15-up | $11,63 | $11,00 (-5,4%) | $10,00 (-14,0%) | niedrig |

Redaktion: Kaufen oder Mieten?

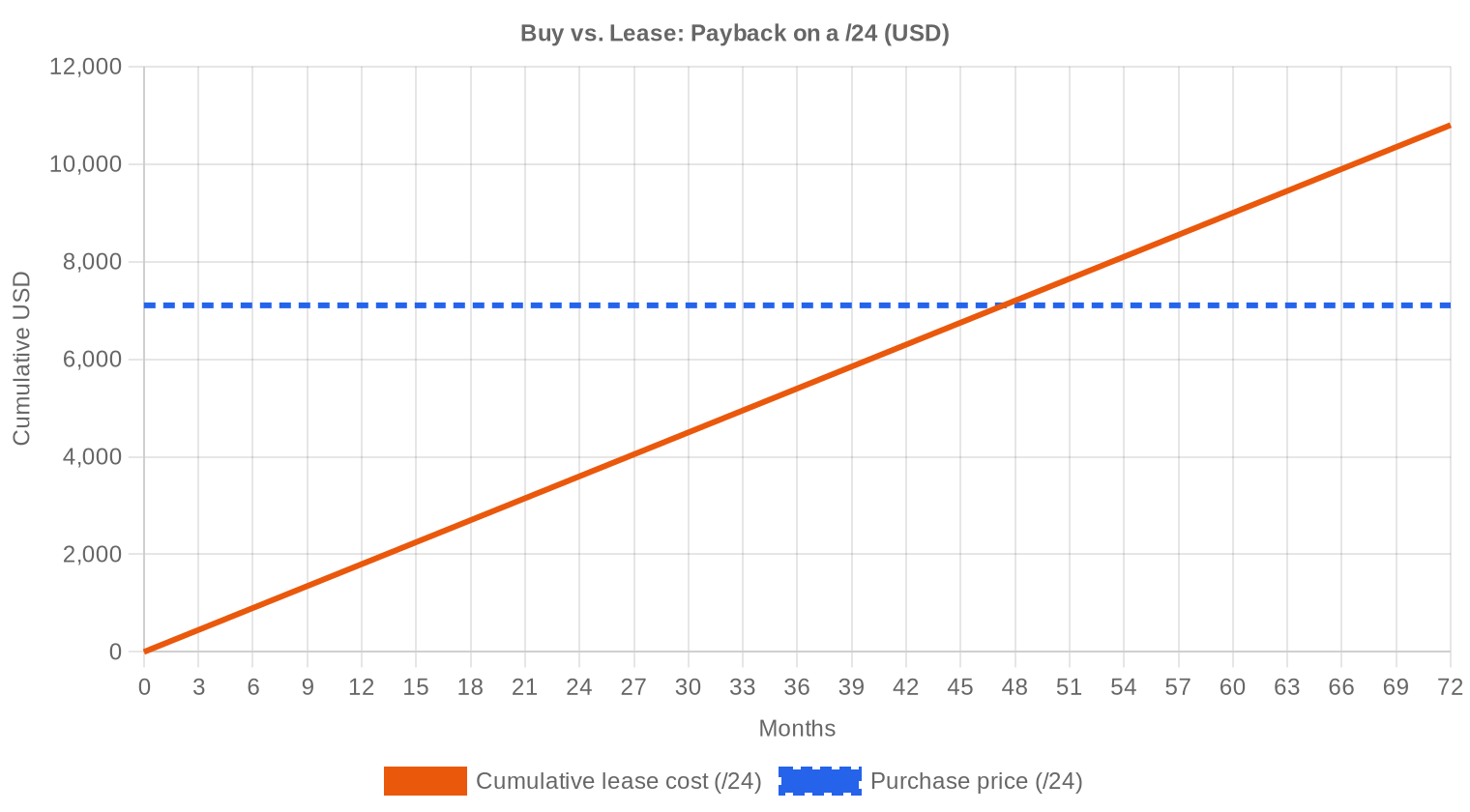

Die Kaufen-oder-Mieten-Frage lässt sich 2025 klar beantworten: Bei einem Kaufpreis von 27,75 $/IP und einer Monatsmiete von 0,59 $/IP amortisiert sich der Kauf nach 47,4 Monaten — knapp vier Jahre. Die jährliche Rendite auf vermietete Blöcke liegt bei 25,3 %. Für einen /24-Block bedeutet das: 7.104 $ Kaufpreis gegen 150 $ monatliche Miete. Wer plant, Adressen länger als vier Jahre zu nutzen, kauft. Wer kurzfristigen Bedarf deckt oder auf weiter fallende Preise spekuliert, mietet. Angesichts der Prognose von 19,10 $ für Ende 2026 ist die Mietoption für preissensitive Käufer derzeit attraktiver als vor einem Jahr — der Breakeven verschiebt sich bei fallenden Kaufpreisen nach unten.| /24 Kaufpreis | $7.104 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 47,4 Mon. (3,9 J.) |

| Brutto-Jahresrendite | 25,3% |

Was das für Sie bedeutet

Käufer: Die Preise fallen. Wer nicht unter Zeitdruck steht, kann mit weiteren Rückgängen rechnen — das Prognosemodell sieht 19,10 $ für Ende 2026. Sofortiger Bedarf sollte über kleinere Tranchen gedeckt werden, um das Durchschnittskostenprinzip zu nutzen.Verkäufer: Jeder Monat des Wartens kostet aktuell Wert. Die 16,1-%-Korrektur gegenüber 2024 zeigt, dass der Markt sich vom Verkäufermarkt zum Käufermarkt dreht. Wer größere Bestände hält und keine operative Verwendung hat, sollte zeitnah Verkaufsprozesse einleiten.

Mieter: Die Monatsmiete von 0,59 $/IP (RIPE) ist bei fallenden Kaufpreisen attraktiv. Die Amortisationsgrenze liegt bei 47 Monaten — wer kürzer plant, mietet günstiger. Die Mietrendite für Vermieter bleibt bei 25,3 % stark.

Bestandshalter: Wer Blöcke hält und nicht nutzt, erzielt über Vermietung eine Jahresrendite von 25,3 %. Das übertrifft die meisten alternativen Anlageklassen. Bei gleichzeitigem Wertverlust der Substanz (fallende Kaufpreise) verschiebt sich das Kalkül aber: Vermietung lohnt sich nur, solange die kumulierte Mietrendite den Wertverlust überkompensiert.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) handeln weiterhin mit erheblichem Aufschlag pro Adresse gegenüber größeren Einheiten. Ein /24 bei Median 28 $/IP ergibt 7.168 $ pro Block — ein Betrag, der für KMU tragbar ist. Größere Blöcke (/16 und darüber) erzielen pro Adresse deutlich niedrigere Preise, treiben aber das Gesamtvolumen: 42 Transaktionen über 1 Mio. $ summieren sich auf geschätzt 92,7 Mio. $ — fast das gesamte Marktvolumen.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 haben IPv4-Preise einen vollständigen Zyklus durchlaufen: von einstelligen Dollarbeträgen über den Höchstwert von rund 55–60 $/IP Mitte 2023 zurück auf aktuell 27,75 $. Der Wendepunkt war die Einführung der AWS-Gebühr von 3,60 $/IP/Monat Anfang 2024, die große Cloud-Kunden zur Rückgabe ungenutzter Blöcke veranlasste. Seitdem hat sich das Angebot deutlich ausgeweitet, während die Nachfrage stabil blieb. Der Markt zeigt Anzeichen einer Zweiteilung: saubere, kleine Blöcke halten sich preislich besser als große Legacy-Bestände mit Reputationsproblemen.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Cloud-Anbieter, mittelständische ISPs und Rechenzentren, die für Expansionsprojekte Adressen benötigen. Auf der Verkäuferseite treten zunehmend Unternehmen auf, die nach der AWS-Gebühreneinführung ungenutzte Bestände monetarisieren, sowie Insolvenzverwalter und Legacy-Halter, die ihre Bestände vor weiteren Wertverlusten veräußern wollen. Die durchschnittliche Transaktionsgröße stieg von 80.622 IP auf 110.498 IP — ein Hinweis darauf, dass größere institutionelle Deals den Markt prägen.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer Mietrendite von 25,3 % jährlich übertrifft IPv4 als Anlageklasse nahezu alle traditionellen Investments: Wohnimmobilien liegen bei 3–5 %, Unternehmensanleihen bei 5–7 %, selbst risikoreiche Aktienportfolios erreichen selten konstant über 15 %. Der Haken: IPv4 ist ein schmelzender Eiswürfel — die Substanz verliert bei fallenden Preisen an Wert. Eine reine Renditebetrachtung ohne Berücksichtigung des Kapitalwertverlusts wäre irreführend.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 25,3% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Einführung schreitet voran, aber die operative Realität bleibt eine duale: Laut Google-Messungen erreichen IPv6-fähige Verbindungen weltweit rund 45 %, aber die Durchdringung variiert massiv nach Region und Sektor. Unternehmensnetzwerke, Legacy-Anwendungen und viele IoT-Deployments benötigen weiterhin IPv4. Ein vollständiger Übergang liegt mindestens ein Jahrzehnt entfernt — realistisch eher zwei.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — Trainingscluster, Inferenz-Farmen, API-Endpunkte — erzeugt messbaren IPv4-Bedarf. Jeder GPU-Cluster mit öffentlichen Endpunkten benötigt routbare Adressen, und die Skalierung erfolgt schneller, als neue IPv6-only-Architekturen flächendeckend einsetzbar wären. Dieser Nachfragetreiber wirkt dem allgemeinen Preisrückgang entgegen, reicht aber bislang nicht aus, um den Trend umzukehren.Was den Wert eines IPv4-Blocks bestimmt

Der Preis eines IPv4-Blocks hängt von mehreren Faktoren ab: Sauberkeit (keine Einträge auf Sperrlisten), Allokationsalter (ältere Blöcke gelten als stabiler), RIR-Zugehörigkeit (APNIC und LACNIC handeln mit Aufschlag) und Transferfähigkeit (RIPE-Blöcke unterliegen der 24-Monats-Regel). Blöcke mit Spamhaus-Einträgen oder anderen Reputationsproblemen handeln regelmäßig 30–50 % unter dem Marktdurchschnitt. Für Käufer lohnt sich eine gründliche Due Diligence vor Kaufabschluss.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei einer Jahresrendite von 25,3 % durch Vermietung und gleichzeitig fallenden Kaufpreisen (Prognose: 19,10 $ Ende 2026) ergibt sich ein klares Zeitfenster. Wer davon ausgeht, dass der Preisverfall anhält, verkauft jetzt und realisiert 27,75 $/IP. Wer an eine Stabilisierung glaubt, vermietet und erzielt über vier Jahre kumuliert mehr als den heutigen Verkaufspreis — vorausgesetzt, die Mietpreise bleiben stabil.| /24 Kaufpreis | $7.104 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 47,4 Mon. (3,9 J.) |

| Brutto-Jahresrendite | 25,3% |

RIPE NCC 24-Monats-Transferbeschränkung

Die RIPE-NCC-Regel, wonach Blöcke nach einem Transfer 24 Monate gehalten werden müssen, bevor sie erneut übertragen werden können, wirkt als künstliche Angebotsverknappung. Sie erklärt teilweise, warum der RIPE-Median mit 29 $ über dem ARIN-Median von 27 $ liegt, obwohl ARIN-Blöcke die größere Preisspanne aufweisen. Für Spekulanten ist der RIPE-Markt damit weniger attraktiv; für Endnutzer bietet die Regel eine gewisse Preisstabilität.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße stieg von 80.622 IP (2024) auf 110.498 IP — ein Zuwachs von 37 %. 637 Transaktionen (70,7 %) lagen unter 50.000 $, generierten aber nur 9,4 Mio. $ Volumen. Am anderen Ende stehen 42 Großtransaktionen über 1 Mio. $, die allein 92,7 Mio. $ — über 93 % des Gesamtwerts — ausmachen. Der Markt ist stark konzentriert: wenige große Deals bestimmen den Ton.Top-Handelsländer

Die USA stehen mit 16 % der Transaktionen klar an der Spitze, getrieben durch den großen ARIN-Markt und den Bedarf von Cloud-Anbietern und ISPs. Kanada und Großbritannien folgen mit je 3 %. Die europäische Diversifizierung (Bulgarien, Deutschland, Italien mit je 1 %) zeigt, dass auch kleinere Märkte aktiv sind, aber kein einzelnes europäisches Land an das US-Volumen heranreicht.BEAD-Breitbandprogramm

Das US-Breitbandförderprogramm BEAD mit einem Volumen von rund 42 Mrd. $ wird in den kommenden zwei bis drei Jahren erhebliche Nachfrage nach IPv4-Blöcken mittlerer Größe (/20 bis /18) erzeugen. Ländliche ISPs und neue Glasfaseranbieter, die BEAD-Mittel erhalten, benötigen routbare Adressen für ihre Netzwerke. Dieser Nachfrageschub könnte den Preisverfall bei mittleren Blockgrößen bremsen oder vorübergehend umkehren.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google halten zusammen geschätzt über 100 Mio. IPv4-Adressen. Die AWS-Gebühr von 3,60 $/IP/Monat hat dazu geführt, dass Kunden ungenutzte elastische IPs zurückgeben — diese Adressen fließen teils auf den Sekundärmarkt. Sollte einer der Hyperscaler beginnen, größere Bestände aktiv zu veräußern, würde das den Markt fundamental verändern. Bislang gibt es dafür keine Anzeichen, aber die Möglichkeit allein drückt auf die langfristigen Preiserwartungen.Makroökonomische Bedingungen und Marktauswirkungen

Steigende Zinsen und zurückhaltende IT-Budgets in Europa und Nordamerika drücken auf die Nachfrage nach IPv4-Adressen als Investitionsgut. Gleichzeitig senkt die restriktivere Geldpolitik die Bereitschaft, Kapital in illiquide Vermögenswerte wie IP-Adressblöcke zu binden. Der Effekt ist im Preisrückgang von 16,1 % deutlich sichtbar — ein Teil der Korrektur ist makroökonomisch bedingt, nicht nur angebotsseitig.Modellaktualisierung & Kalibrierung

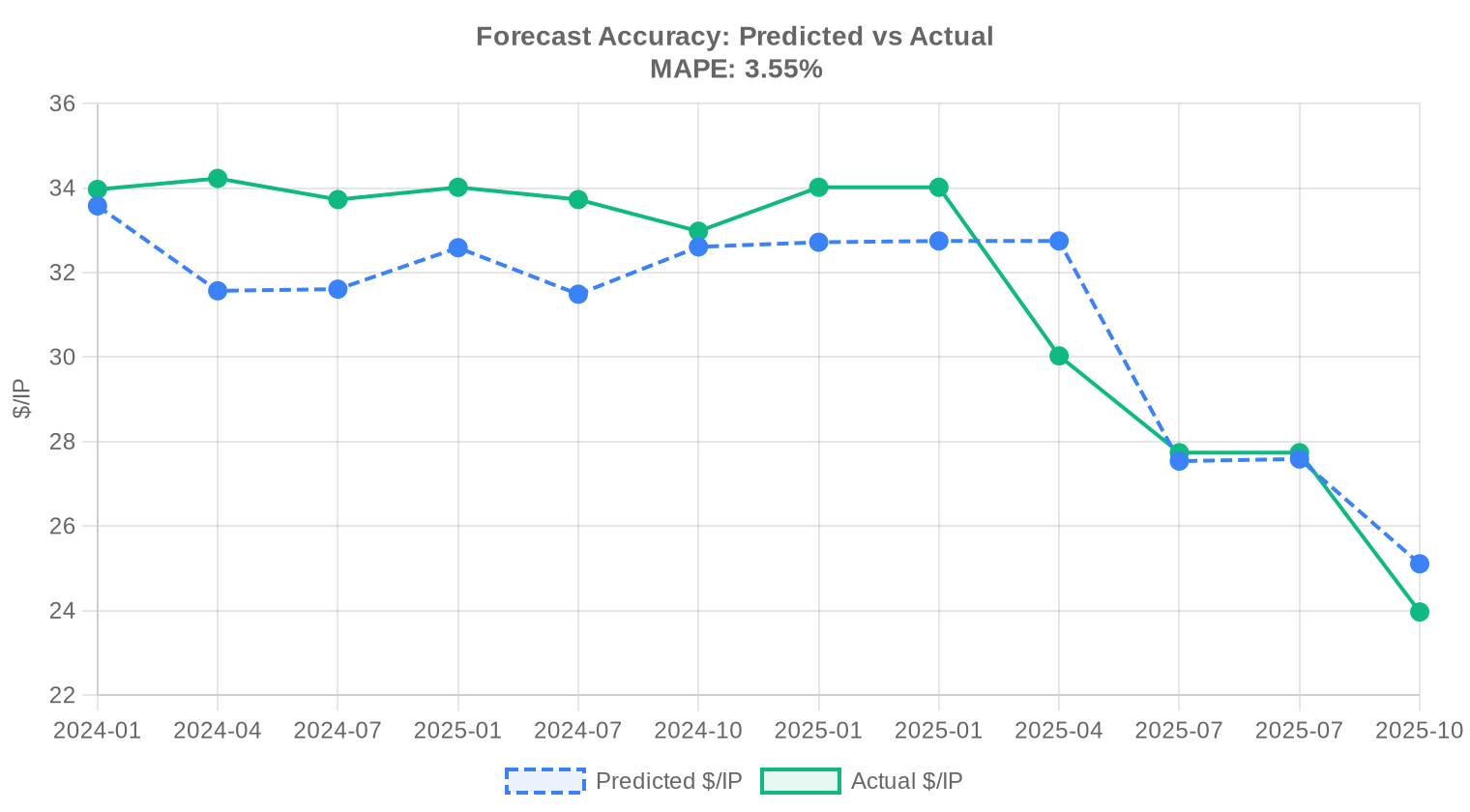

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.