13 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 1. Quartal 2025 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

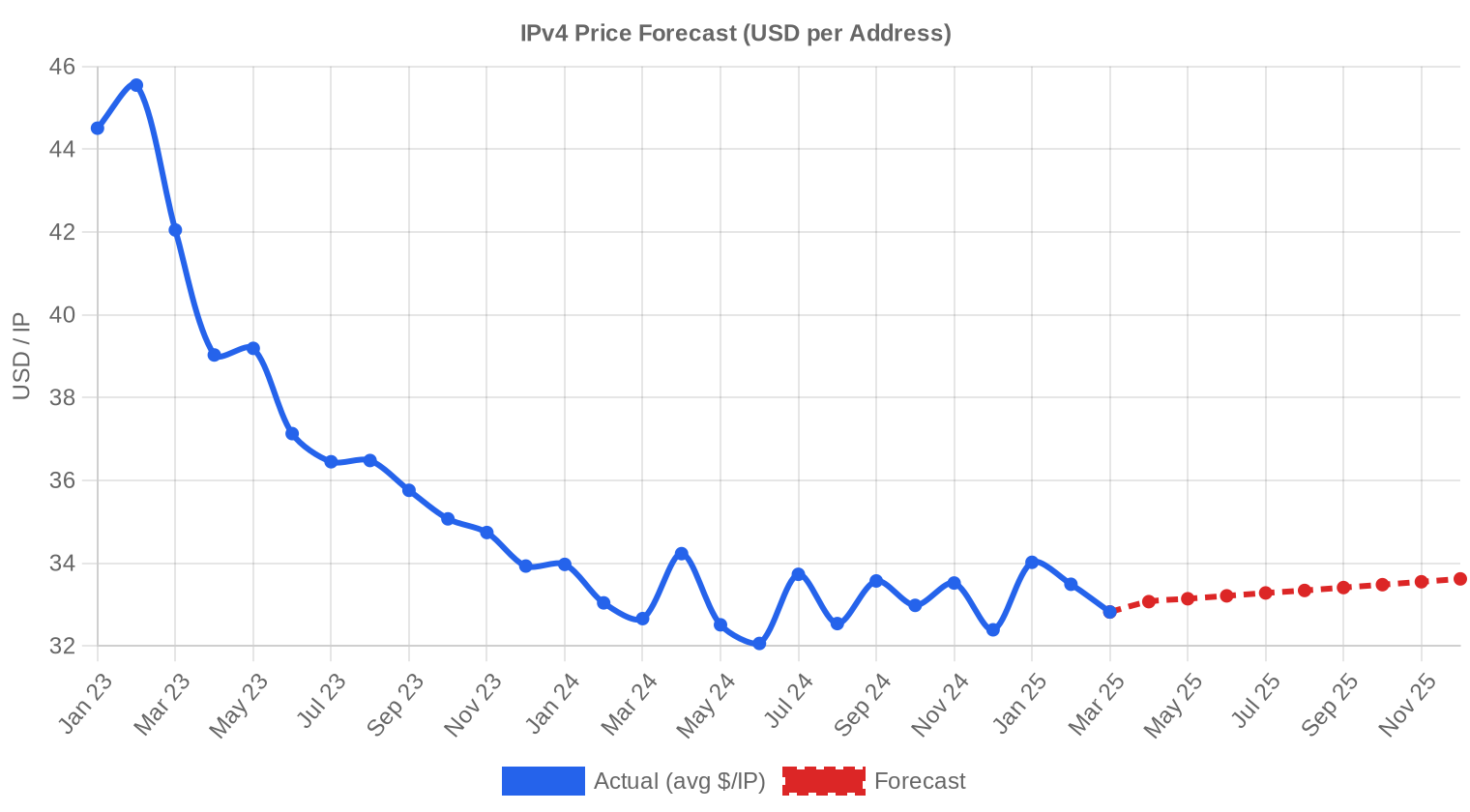

Der IPv4-Markt schloss das erste Quartal 2025 mit einem Durchschnittspreis von 33,48 $ pro Adresse ab — ein Anstieg von 1,9 % gegenüber dem 4. Quartal 2024 und 0,6 % über dem Vorjahresniveau aus dem 1. Quartal 2024. Insgesamt wechselten 734.464 Adressen in 201 Transaktionen den Besitzer, bei einem Gesamtvolumen von rund 22,9 Mio. $. Die Transaktionszahl ging dabei um 21,2 % gegenüber dem Vorquartal zurück, was auf eine Konsolidierung hin zu größeren Blockgrößen hindeutet. Der Trend zeigt leicht nach oben, allerdings mit einer Veränderungsrate von lediglich 0,21 % — der Markt bewegt sich seitwärts mit leichter Aufwärtstendenz.Marktüberblick

| Transaktionen | 201 |

| Gehandelte IP-Adressen | 734.464 |

| Geschätzter Marktwert | $22.926.883 |

| Durchschnittspreis / IP | $33,48 |

| Medianpreis / IP | $33,00 |

| RIR-Transfers | 3.511 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (Q1 2024) | Veränderung |

|---|---|---|---|

| Transaktionen | 201 | 147 | +36,7% |

| Gehandelte IP-Adressen | 734.464 | 247.808 | +196,4% |

| Geschätzter Marktwert | $22.926.883 | $8.529.145 | +168,8% |

| Durchschnittspreis / IP | $33,48 | $33,28 | +0,6% |

| RIR-Transfers | 3.511 | 2.928 | +19,9% |

Preisdynamik

Die Preisspanne reichte im 1. Quartal von 24 $ bis 50 $ pro IP, was eine erhebliche Streuung von 108 % zwischen Minimum und Maximum darstellt. Am unteren Ende fanden sich ARIN-Blöcke mit Mängeln in der Blockhistorie oder ungewöhnlichen Größen, während das obere Ende durch kleine, saubere ARIN-Blöcke mit Premiumeigenschaften getrieben wurde. Der Median lag bei 33 $ und damit nur 48 Cent unter dem Durchschnitt — ein Zeichen dafür, dass Ausreißer den Mittelwert kaum verzerren. Gegenüber dem 4. Quartal 2024 stieg der Durchschnittspreis um 1,9 %, was nach dem volatileren zweiten Halbjahr 2024 eine Stabilisierung signalisiert. Die Regressionslinie zeigt einen schwachen positiven Trend, der aber zu flach ist, um von einer echten Rallye zu sprechen.

Preise nach RIR

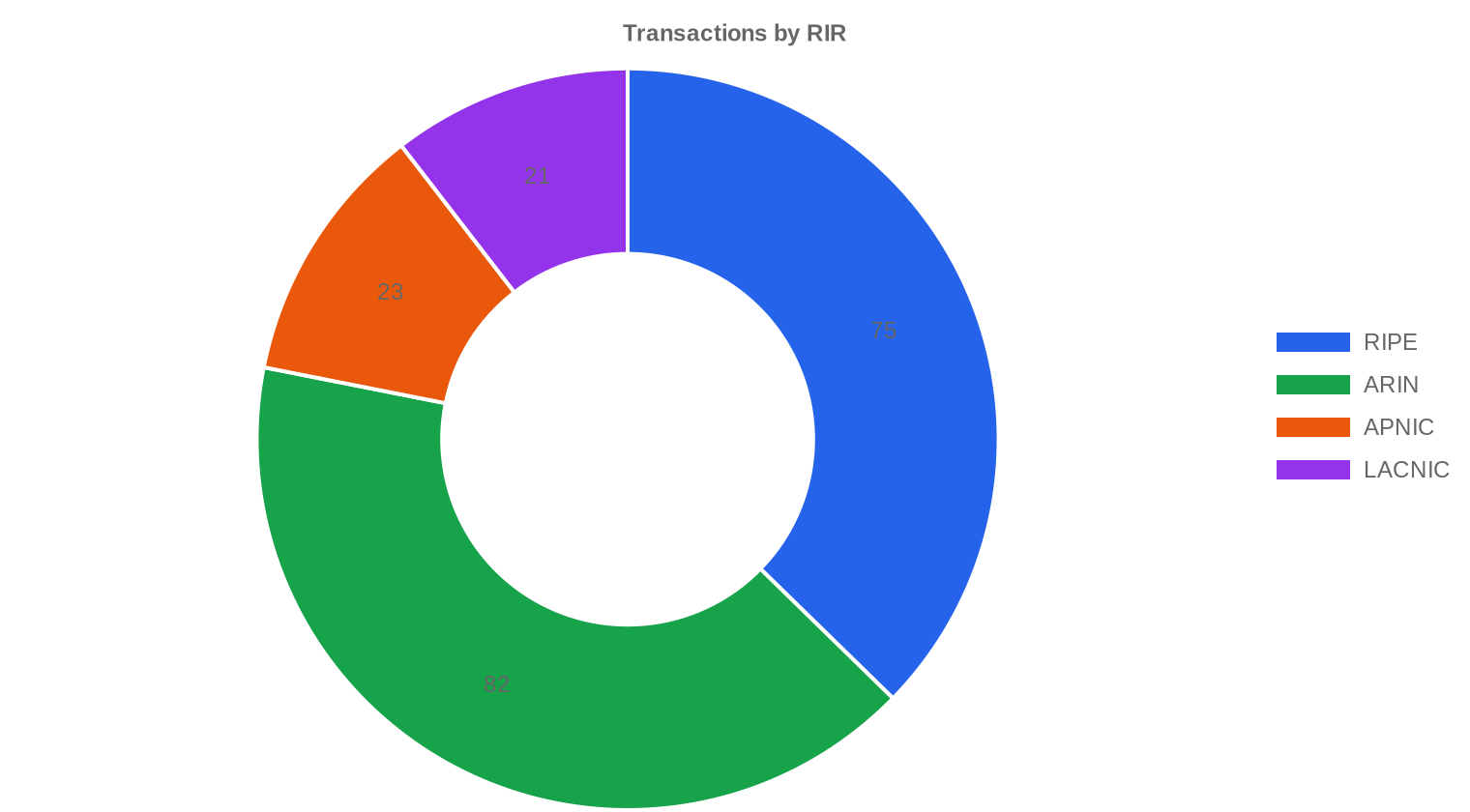

ARIN dominierte das Quartal mit 82 Transaktionen und 40,8 % des Gesamtvolumens — und war zugleich die teuerste Registry mit 34,81 $ im Durchschnitt. RIPE lag bei 33,25 $ über 75 Transaktionen; die Differenz zu ARIN hat sich auf 1,56 $ verengt, nachdem sie in früheren Quartalen oft bei über 3 $ lag. APNIC kam auf 32,59 $ bei lediglich 23 Transaktionen, während LACNIC mit 30,07 $ das günstigste Segment blieb. AFRINIC verzeichnete null Transaktionen — die regulatorische Unsicherheit lähmt den Markt dort weiterhin vollständig.ARIN: 34,81 $/IP über 82 Transaktionen (59,4 % des IP-Volumens).

RIPE NCC: 33,25 $/IP über 75 Transaktionen (28,2 % des IP-Volumens).

APNIC: 32,59 $/IP über 23 Transaktionen (4,0 % des IP-Volumens).

LACNIC: 30,07 $/IP über 21 Transaktionen (8,3 % des IP-Volumens).

AFRINIC: Keine Transaktionen.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 75 | $33,25 | $33,00 | 206.848 | 1.065 | $33,00 | $34,00 |

| ARIN | 82 | $34,81 | $34,53 | 436.736 | 2.446 | $35,00 | $35,50 |

| APNIC | 23 | $32,59 | $31,50 | 29.696 | 0 | $33,00 | $34,50 |

| LACNIC | 21 | $30,07 | $30,00 | 61.184 | 0 | $30,00 | $30,50 |

Transaktionsvolumen

Angebot & Blockgrößen

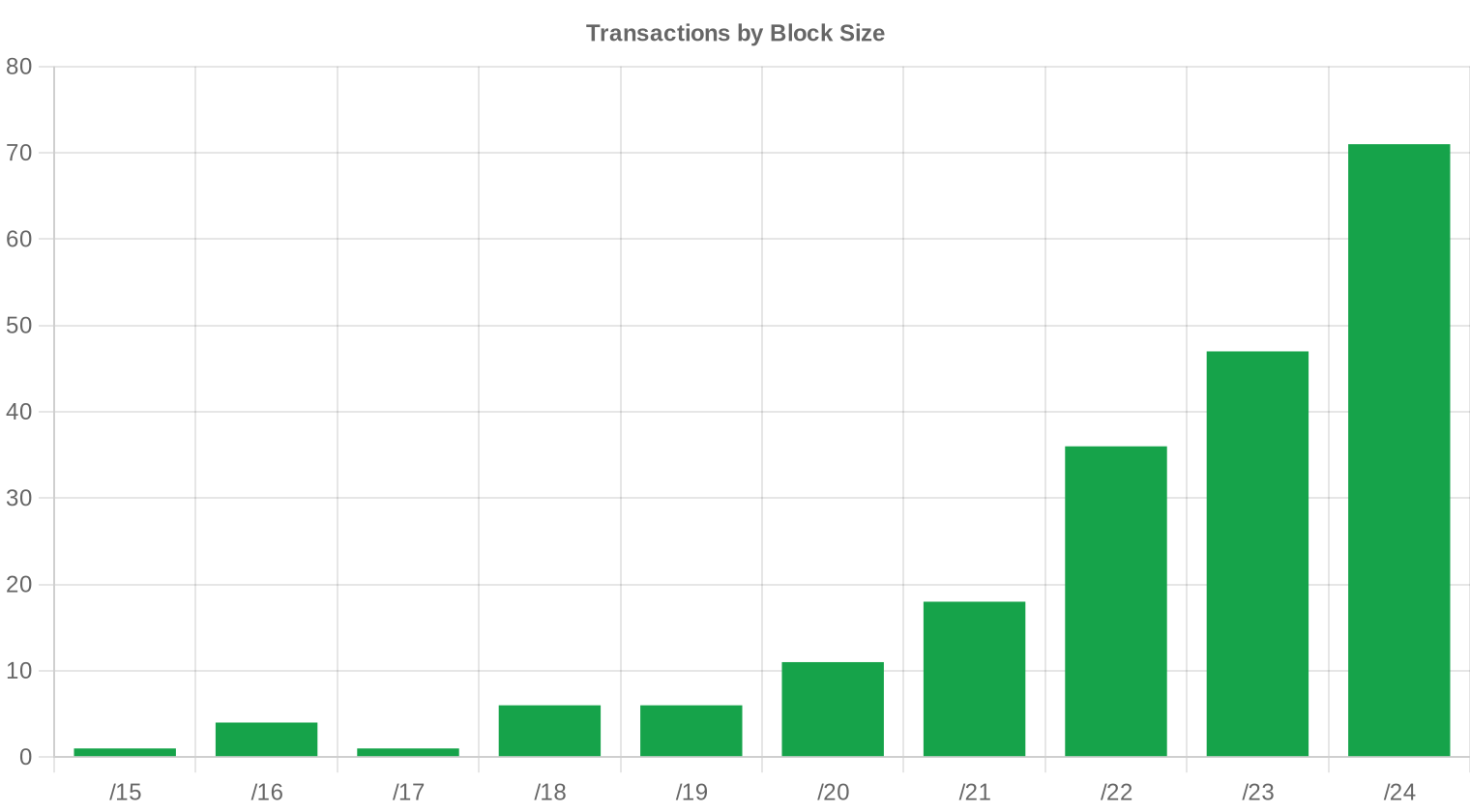

Der /24-Block war mit 71 Transaktionen erneut die meistgehandelte Präfixgröße und macht gut 35 % aller Abschlüsse aus. Käufer bevorzugen diese Größe, weil sie die kleinste eigenständig routbare Einheit im globalen BGP-Routing darstellt und der Einstiegspreis bei rund 8.570 $ liegt — eine niedrige Schwelle für kleine ISPs und Unternehmen. Gleichzeitig zeigt die durchschnittliche Transaktionsgröße von 114.064 IPs, dass große Blockkäufe das Volumen überproportional treiben.

Geografische Aktivität

Für das 1. Quartal 2025 liegen keine granularen Länderdaten vor, die eine belastbare geografische Aufschlüsselung erlauben würden. Die RIR-Verteilung legt nahe, dass Nordamerika und Europa zusammen über 85 % des Marktes ausmachen, mit einem kleinen, aber stabilen Anteil aus dem asiatisch-pazifischen Raum.Registry-Transferaktivität

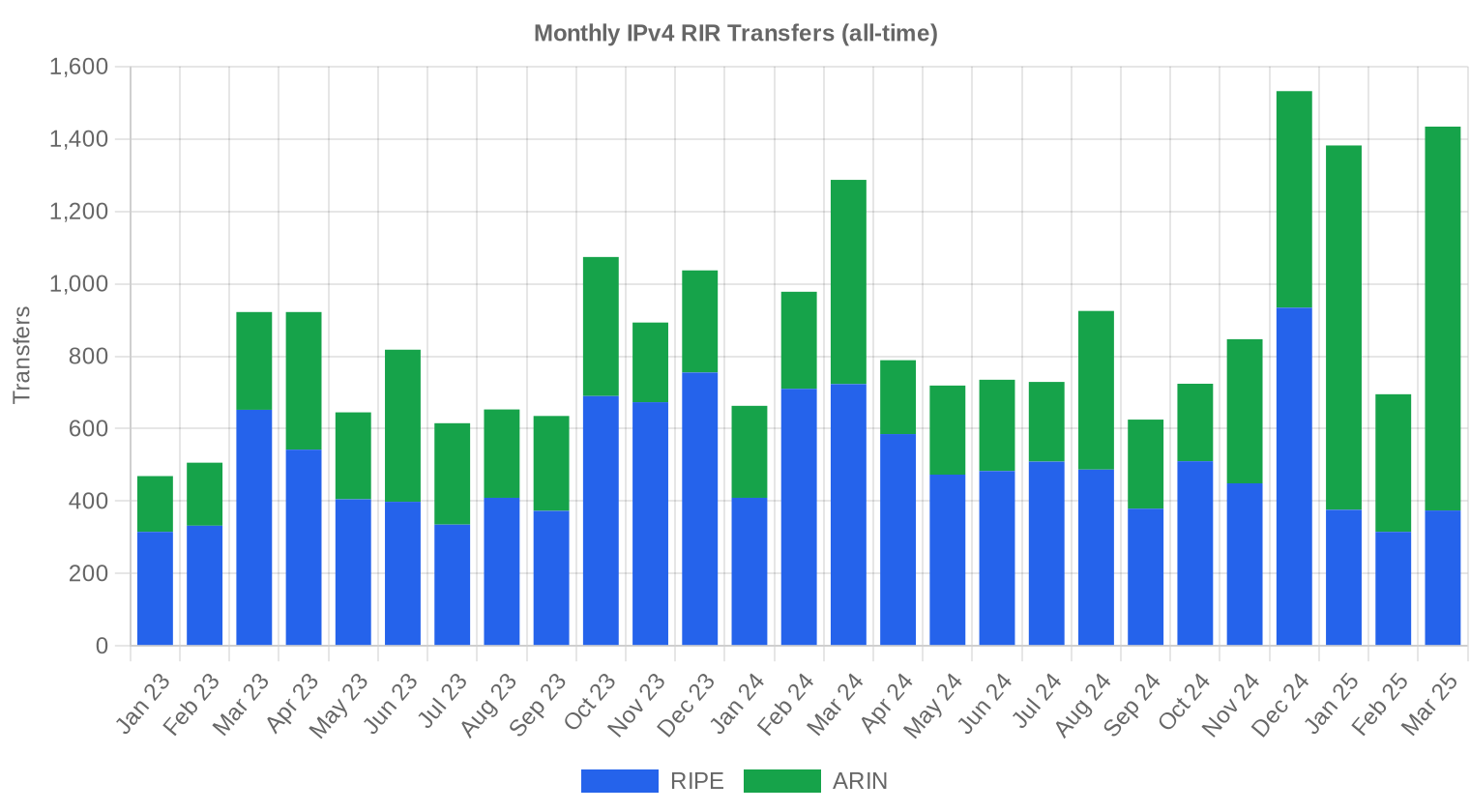

Die offiziellen RIR-Transferstatistiken verzeichneten im 1. Quartal 2025 insgesamt 3.511 Transfers, wobei ARIN mit 2.446 Transfers (69,7 %) klar führte. RIPE folgte mit 1.065 Transfers (30,3 %). APNIC, LACNIC und AFRINIC registrierten keine offiziellen Transfers in diesem Zeitraum.Langfristige Transfertrends

Über die letzten 27 Monate wurden insgesamt 23.253 offizielle Transfers verzeichnet, mit einem Spitzenwert im Dezember 2024. Dieser Dezember-Höchststand folgt dem üblichen Muster, das durch Budgetausschöpfungen und Jahresendabschlüsse getrieben wird. Die RIPE-ARIN-Verteilung der Transfers liegt bei 58,5 % zu 41,5 % über den gesamten Beobachtungszeitraum — RIPE führt historisch bei der Transferzahl, obwohl ARIN im aktuellen Quartal nach Transaktionswert vorne liegt.| RIR | RIR-Transfers |

|---|---|

| RIPE | 13.595 |

| ARIN | 9.658 |

| RIR-Transfers | 23.253 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2025 voraussichtlich $33,62 erreichen, mit einer Schätzung von $32,75 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $33,00 pro IP im nächsten Monat, mit Tendenz zu $34,00 bis Dezember 2025.

- ARIN: voraussichtlich $35,00 pro IP im nächsten Monat, mit Tendenz zu $35,50 bis Dezember 2025.

- APNIC: voraussichtlich $33,00 pro IP im nächsten Monat, mit Tendenz zu $34,50 bis Dezember 2025.

- LACNIC: voraussichtlich $30,00 pro IP im nächsten Monat, mit Tendenz zu $30,50 bis Dezember 2025.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $33,50 | $34,00 (+1,5%) | $35,00 (+4,5%) | mittel |

| /23 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | mittel |

| /22 | $31,00 | $31,50 (+1,6%) | $32,00 (+3,2%) | mittel |

| /21 | $30,00 | $31,00 (+3,3%) | $31,50 (+5,0%) | niedrig |

| /20 | $32,00 | $32,50 (+1,6%) | $34,00 (+6,3%) | niedrig |

| /19 | $32,50 | $32,50 (0,0%) | $33,00 (+1,5%) | niedrig |

| /18-/16 | $30,00 | $30,00 (0,0%) | $31,00 (+3,3%) | niedrig |

| /15-up | $34,00 | $33,00 (-2,9%) | $33,00 (-2,9%) | niedrig |

Redaktion: Kaufen oder Mieten?

Die Kauf-oder-Leasing-Frage lässt sich im aktuellen Quartal klar beantworten: Kaufen. Bei einem Kaufpreis von 33,48 $/IP und einer monatlichen Leasingrate von 0,5859 $/IP erreicht ein Käufer den Break-even nach 57,1 Monaten — also knapp unter fünf Jahren. Das entspricht einer impliziten Jahresrendite von 21 % für Vermieter, was den Kaufpreis bei Eigennutzung umso attraktiver macht. Wer IPv4-Adressen länger als fünf Jahre nutzen will, verschwendet mit Leasing Kapital. Ein /24-Block kostet aktuell rund 8.570 $ im Kauf gegenüber 150 $ monatlich im Leasing — nach 57 Monaten hat sich der Kauf amortisiert, und jeder weitere Monat ist Nettovorteil. Diese Rechnung gilt besonders für RIPE-Blöcke, wo Leasingdaten vorliegen und die Markttiefe am größten ist.| /24 Kaufpreis | $8.571 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 57,1 Mon. (4,8 J.) |

| Brutto-Jahresrendite | 21,0% |

Was das für Sie bedeutet

Käufer: Bei seitwärts tendierenden Preisen und einem prognostizierten Jahresendwert von 33,62 $ besteht kein Grund zur Eile — aber auch kein Argument zum Abwarten. Wer Adressen braucht, sollte jetzt kaufen, da die Preisuntergrenze bei 30 $ stabil erscheint und größere Rücksetzer unwahrscheinlich sind.Verkäufer: Der Markt bietet solide Preise um die 33–35 $, aber keine Aufwärtsdynamik, die für höhere Erlöse in sechs Monaten spricht. Blöcke mit sauberer Historie und ARIN-Registrierung erzielen Prämien bis zu 50 $/IP — prüfen Sie, ob Ihre Blöcke in diese Kategorie fallen.

Leasingnehmer: Mit 0,59 $/IP monatlich bleibt Leasing teuer relativ zum Kaufpreis. Leasing lohnt sich nur bei kurzfristigem Bedarf unter fünf Jahren oder wenn Kapital knapp ist. Bei längerem Horizont ist der Kauf wirtschaftlich überlegen.

Blockinhaber: Wer ungenutzten IPv4-Bestand hält, kann durch Vermietung eine Jahresrendite von 21 % erzielen — deutlich über den meisten alternativen Anlageklassen. Die Nachfrage nach Leasingadressen bleibt stabil, und das Risiko eines Kapitalverlusts ist bei den aktuellen Marktpreisen gering.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Ein /24-Block (256 Adressen) handelt aktuell bei rund 8.570 $, während ein /16-Block (65.536 Adressen) bei Durchschnittspreisen etwa 2,19 Mio. $ kostet. Kleinere Blöcke tragen wie üblich eine Prämie pro IP, da die fixen Transaktionskosten auf weniger Adressen umgelegt werden und die Nachfrage im /24-Segment am höchsten ist. Bei den sechs Transaktionen über 1 Mio. $ im 1. Quartal lag das Gesamtvolumen bei 14,3 Mio. $ — diese Großblöcke dominierten 62 % des Gesamtwerts bei nur 3 % der Transaktionszahl.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 haben IPv4-Preise einen langen Aufwärtstrend durchlaufen — von unter 5 $ pro Adresse auf den heutigen Bereich um 33 $. Der vorläufige Höchststand wurde Mitte 2023 bei rund 50–55 $ für erstklassige ARIN-Blöcke erreicht, bevor die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen im Februar 2024 den Markt korrigierte. Seitdem hat sich eine Zweiteilung etabliert: ARIN-Adressen handeln mit Prämie, während RIPE und APNIC konvergieren. Der aktuelle Preis von 33,48 $ reflektiert ein neues Gleichgewicht — niedriger als die Spitze, aber stabil über den historischen Durchschnitten.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Die Käuferseite wird von Rechenzentrumsanbietern, Cloud-Providern und mittelständischen ISPs dominiert, die ihre Bestände für Netzwerkexpansion aufstocken. Auf der Verkäuferseite treten zunehmend Unternehmen mit historischen Allokationen auf, die ihre ungenutzten Bestände monetarisieren — darunter Universitäten, ehemalige Großkonzerne und Insolvenzverwalter. Das Segment der Großtransaktionen (über 1 Mio. $) zeigt, dass professionelle Zwischenhändler und Maklerfirmen weiterhin einen erheblichen Anteil am Gesamtvolumen stellen.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer impliziten Jahresrendite von 21 % bei Vermietung schlägt IPv4 als Anlageklasse die meisten liquiden Alternativen deutlich — Gewerbeimmobilien liegen bei 4–7 %, Unternehmensanleihen bei 4–6 %, und der S&P 500 brachte in den letzten zehn Jahren durchschnittlich rund 10 % p.a. Allerdings fehlt IPv4 die Liquidität börsengehandelter Instrumente, und die Transaktionskosten sind höher. Für Anleger mit mittelfristigem Horizont und Branchenkenntnis bleibt IPv4 ein attraktiver Nischenmarkt mit ungewöhnlich hoher Rendite bei begrenztem Abwärtsrisiko.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,0% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die globale IPv6-Adoptionsrate liegt je nach Messmethode zwischen 35 % und 45 %, aber diese Zahlen täuschen über die operative Realität hinweg. Zahlreiche Unternehmensnetzwerke, Legacy-Systeme und IoT-Infrastrukturen sind vollständig auf IPv4 angewiesen, und die Migration ist kostspielig und komplex. Die Koexistenz beider Protokolle wird sich über mindestens ein weiteres Jahrzehnt erstrecken, was die fundamentale Nachfrage nach IPv4-Adressen stützt.KI- und Cloud-Infrastrukturnachfrage

Der Ausbau von KI-Trainingsinfrastruktur und Inferenz-Rechenzentren treibt die Nachfrage nach IPv4-Adressen seit Mitte 2024 spürbar an. Jedes neue GPU-Cluster benötigt Management-Netzwerke, API-Endpunkte und Monitoring-Infrastruktur — alles mit öffentlichen IP-Adressen. Dieser Nachfragetreiber ist strukturell und wird mit dem weiteren Ausbau von KI-Kapazitäten in den nächsten Jahren an Bedeutung gewinnen.Was den Wert eines IPv4-Blocks bestimmt

Die Preisdifferenz zwischen einem sauberen und einem belasteten Block gleicher Größe kann 30–40 % betragen. Entscheidend sind: Freiheit von Blacklist-Einträgen, Alter der ursprünglichen Allokation (ältere Blöcke gelten als stabiler), RIR-Zugehörigkeit (ARIN-Prämie derzeit 1,56 $ über RIPE) und reibungslose Transferierbarkeit. Blöcke mit Spam-Historie oder unklarer Dokumentation werden regelmäßig mit Abschlägen von 15–25 % gehandelt.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei einer Jahresrendite von 21 % auf Leasingbasis spricht die reine Mathematik für das Halten und Vermieten — vorausgesetzt, der Inhaber hat die operativen Kapazitäten zur Verwaltung der Leasingverträge. Der Verkauf ist dann vorzuziehen, wenn Liquidität benötigt wird, der Block Qualitätsprobleme hat oder die Verwaltungskosten den Leasingertrag auffressen. Bei den aktuellen Marktpreisen um 33 $ ist der Verkaufserlös solide, aber nicht auf Höchststandsniveau — wer keinen dringenden Kapitalbedarf hat, fährt mit Vermietung besser.| /24 Kaufpreis | $8.571 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 57,1 Mon. (4,8 J.) |

| Brutto-Jahresrendite | 21,0% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-monatige Haltepflicht der RIPE NCC für eingehende Transfers begrenzt die kurzfristige Spekulation und reduziert das verfügbare Angebot im RIPE-Raum. Blöcke, die vor weniger als zwei Jahren transferiert wurden, können nicht weiterverkauft werden, was einen Liquiditätsengpass erzeugt. Diese Regelung stützt die RIPE-Preise und erklärt teilweise, warum die Differenz zu ARIN sich verengt hat — das effektive Angebot im RIPE-Markt ist knapper als die Transferzahlen suggerieren.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße stieg auf 114.064 IPs — ein Anstieg gegenüber 108.165 IPs im Vorquartal und fast doppelt so hoch wie die 58.021 IPs im Vorjahreszeitraum. 154 der 201 Transaktionen (76,6 %) lagen unter 50.000 $, machten aber nur 11,5 % des Gesamtwerts aus. Am anderen Ende stehen sechs Transaktionen über 1 Mio. $, die 62,2 % des Gesamtwerts von 22,9 Mio. $ repräsentieren — der Markt wird zunehmend von wenigen Großtransaktionen bestimmt.Top-Handelsländer

Granulare Länderdaten liegen für das 1. Quartal 2025 nicht vor. Erfahrungsgemäß entfallen die meisten Transaktionen auf die USA, Deutschland, die Niederlande und Großbritannien — getrieben durch dichte Rechenzentrumslandschaften und hohe ISP-Aktivität. Im asiatisch-pazifischen Raum sind Australien und Indien die aktivsten Märkte, wobei Indiens Anteil aufgrund der schnell wachsenden Internetnutzerbasis tendenziell steigt.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Volumen von rund 42 Mrd. $ wird in den kommenden zwei bis drei Jahren die Nachfrage nach /20- bis /16-Blöcken für ländliche Breitbandprojekte erheblich erhöhen. Geförderte ISPs benötigen eigene IPv4-Ressourcen für den Netzwerkaufbau und können die Kosten im Rahmen der Fördermittel abrechnen. Dieser Nachfragestoß wird voraussichtlich ab dem zweiten Halbjahr 2025 spürbar werden und den Preis für mittlere Blockgrößen im ARIN-Raum nach oben treiben.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen — davon hält allein Amazon rund 65 Millionen. Amazon Web Services hat mit der Einführung der öffentlichen IPv4-Gebühr von 0,005 $/Stunde im Februar 2024 effektiv einen Bodenpreis für die Nutzung gesetzt: 3,60 $ pro IP und Monat, oder 43,20 $ jährlich. Diese Gebühr liegt über dem aktuellen Marktpreis für den Kauf und hat die Nachfrage nach eigenen Blöcken durch AWS-Kunden angekurbelt, die ihre Kosten optimieren wollen.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinspolitik der Fed und der EZB beeinflusst den IPv4-Markt indirekt über IT-Investitionsbudgets. Bei den aktuell moderat sinkenden Zinsen lockern sich die Kapitalkosten, was tendenziell die Kaufbereitschaft stützt. Gleichzeitig halten geopolitische Unsicherheiten und die unklare Konjunkturentwicklung in Europa einige Käufer zurück — das erklärt den Rückgang der Transaktionszahl um 21,2 % bei gleichzeitig stabilen Preisen.Modellaktualisierung & Kalibrierung

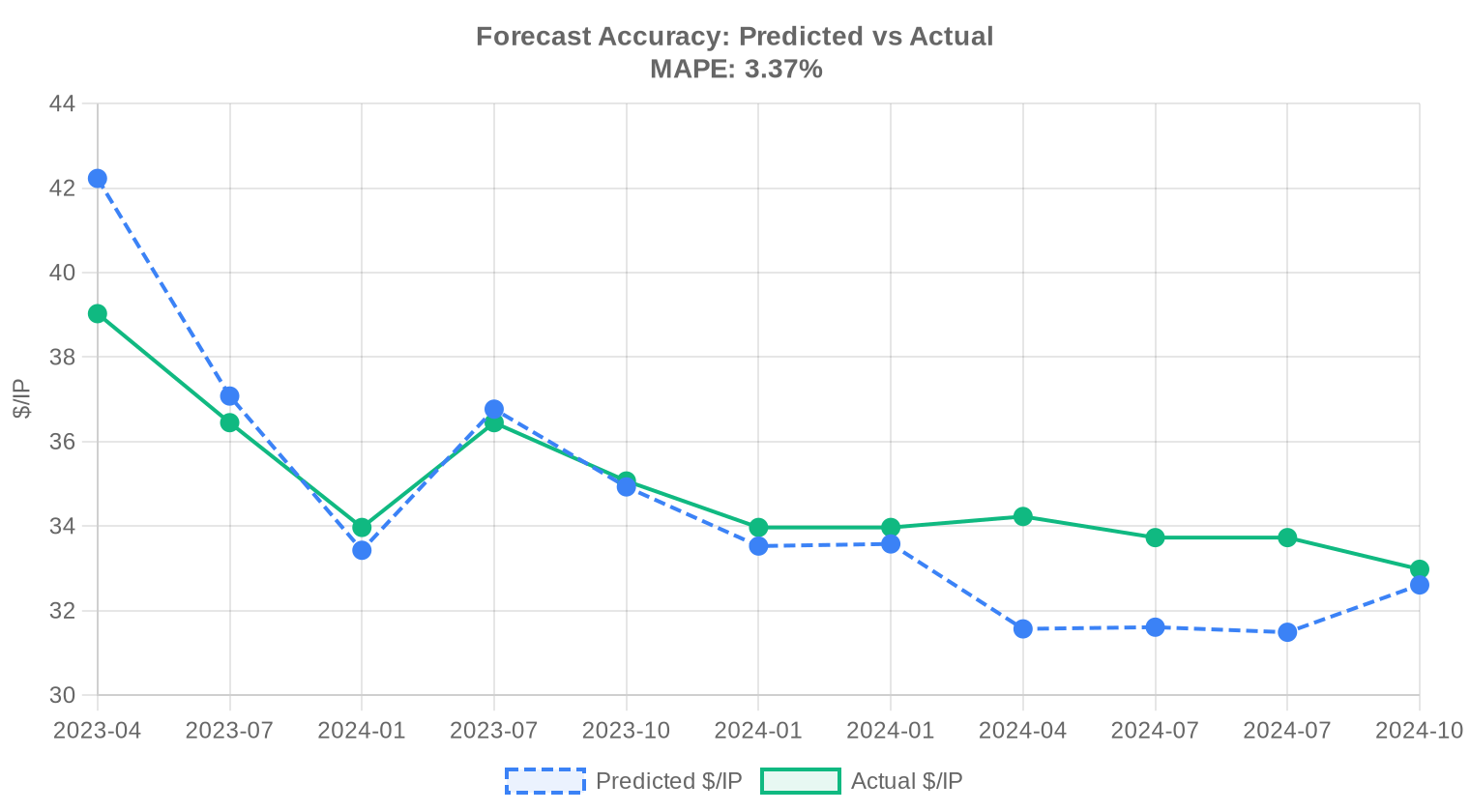

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche Preis pro IPv4-Adresse im ersten Quartal 2025 entwickelt?

Der Durchschnittspreis lag im Q1 2025 bei 33,48 USD pro Adresse, der Median bei 33 USD. Der Markt zeigt einen leicht aufwärtsgerichteten Trend mit einer Veränderung von +0,21 %. Von einem Preisverfall kann also keine Rede sein — die Bodenbildung scheint abgeschlossen.

Welche Preisspanne war bei IPv4-Transaktionen im Q1 2025 zu beobachten?

Die Bandbreite reichte von 24 USD bis 50 USD pro Adresse. Die erhebliche Spreizung von 26 USD erklärt sich durch Unterschiede in Blockgröße, RIR-Zugehörigkeit und Transaktionsvolumen. Die Höchstpreise wurden im ARIN-Raum erzielt.

Warum sind IPv4-Adressen im ARIN-Raum teurer als in anderen Regionen?

ARIN-registrierte Blöcke erreichten im Q1 2025 einen Durchschnittspreis von 34,81 USD — rund 1,56 USD über dem RIPE-Durchschnitt von 33,25 USD und deutlich über APNIC (32,59 USD) und LACNIC (30,07 USD). Ursächlich sind die starke Nachfrage aus Nordamerika, ein vergleichsweise etablierter Transfermarkt und die Interoperabilität mit dem größten Netzwerkmarkt der Welt.

Wie viele Transaktionen wurden im Q1 2025 registriert, und welches Gesamtvolumen stand dahinter?

Es wurden 201 Transaktionen mit insgesamt 734.464 Adressen erfasst, was einem Gesamtmarktwert von rund 22,9 Mio. USD entspricht. Die durchschnittliche Transaktionsgröße betrug etwa 114.064 Adressen — ein Indiz dafür, dass wenige Großtransaktionen das Volumen erheblich beeinflussten.

Welche Rolle spielt AFRINIC im aktuellen Transfermarkt?

Faktisch keine. Im Q1 2025 wurden null Transaktionen im AFRINIC-Raum verzeichnet, ebenso null Transfers. Die anhaltenden Governance-Probleme bei AFRINIC blockieren weiterhin jeden regulären Marktbetrieb in der Region.

Wie verteilen sich die Transaktionen auf die einzelnen RIR-Regionen?

ARIN dominiert mit 82 Transaktionen (40,8 % Marktanteil), gefolgt von RIPE mit 75 Transaktionen. APNIC und LACNIC kommen auf 23 bzw. 21 Transaktionen. Die beiden letztgenannten Regionen bleiben Nischenmärkte mit begrenzter Liquidität.

Lohnt sich der Kauf von IPv4-Adressen gegenüber dem Leasing bei aktuellen Marktpreisen?

Bei einem Kaufpreis von 33,48 USD pro Adresse und einer monatlichen Leasingrate von 0,59 USD amortisiert sich der Kauf nach rund 57 Monaten — also knapp unter fünf Jahren. Bei einem Planungshorizont von mehr als fünf Jahren ist der Kauf wirtschaftlich klar vorteilhaft. Die Jahresrendite für Leasinggeber liegt bei beachtlichen 21 %.

Was kostet das Leasing eines /24-Blocks derzeit?

Ein /24-Block (256 Adressen) wird aktuell für rund 150 USD monatlich vermietet, was einer Jahresmiete von etwa 1.800 USD entspricht. Dem steht ein Kaufpreis von ca. 8.571 USD gegenüber. Wer kurzfristig Adressen benötigt — etwa für Projektlaufzeiten unter vier Jahren — fährt mit Leasing günstiger.

Welche Blockgrößen werden am häufigsten gehandelt?

Der /24-Block war mit 71 Transaktionen der meistgehandelte Präfixtyp im Q1 2025. Das unterstreicht die anhaltend hohe Nachfrage im Kleinblocksegment, wo insbesondere kleinere Netzbetreiber, Hosting-Anbieter und Unternehmen mit begrenztem Adressbedarf aktiv sind.

Welche Fehler sollten Käufer beim IPv4-Erwerb im aktuellen Marktumfeld vermeiden?

Der häufigste Fehler: Überzahlung für kleine Blöcke ohne Preisvergleich über RIR-Regionen hinweg. Im Q1 2025 lagen zwischen LACNIC (30,07 USD) und ARIN (34,81 USD) fast fünf Dollar Differenz pro Adresse. Wer regionenflexibel ist, kann bei einem /16-Block schnell sechsstellige Beträge einsparen. Zudem sollte die Reputation des Adressraums vor Kauf zwingend geprüft werden.

Welche Risiken bestehen beim Erwerb von IPv4-Adressen aus dem APNIC-Raum?

APNIC verzeichnete im Q1 2025 zwar 23 Transaktionen, aber null registrierte Transfers — ein auffälliges Missverhältnis. Das deutet auf verzögerte Transferbearbeitung oder außerbörsliche Vereinbarungen hin. Käufer sollten verlängerte Abwicklungszeiten einkalkulieren und die Transfer-Richtlinien genau prüfen.

Wie verteilt sich das Transaktionsvolumen auf verschiedene Größenklassen?

154 Transaktionen (77 %) lagen unter 50.000 USD und machten nur 2,6 Mio. USD Volumen aus. Am anderen Ende standen 6 Großtransaktionen über je 1 Mio. USD, die zusammen 14,3 Mio. USD — also 62 % des Gesamtvolumens — ausmachten. Der Markt ist damit hochgradig konzentriert.

Wie viele Transfers wurden im Q1 2025 bei den RIRs insgesamt registriert?

Insgesamt 3.511 Transfers wurden verzeichnet, wobei ARIN mit 2.446 Transfers (69,7 %) und RIPE mit 1.065 Transfers (30,3 %) den Markt unter sich aufteilten. APNIC, LACNIC und AFRINIC registrierten jeweils null Transfers — ein Befund, der die regionale Fragmentierung des Marktes deutlich offenlegt.

Verdrängt IPv6 den IPv4-Markt mittelfristig?

Davon ist im Q1 2025 nichts zu erkennen. Bei stabilen Preisen, steigenden Transaktionszahlen und einem Gesamtvolumen von fast 23 Mio. USD zeigt der Markt keinerlei Anzeichen einer nachlassenden Nachfrage. Die IPv6-Adoption schreitet voran, aber der doppelte Protokollbetrieb wird den Bedarf an IPv4-Adressen auf absehbare Zeit aufrechterhalten.

Wie sieht die Preisprognose für den Rest des Jahres 2025 aus?

Unsere Prognose — als verlässlich eingestuft — sieht für den kommenden Monat einen leichten Rückgang auf 32,75 USD vor, gefolgt von einer Erholung bis Jahresende auf 33,62 USD. Der Aufwärtstrend bleibt intakt, aber die Dynamik ist gedämpft. Sprunghafte Preissteigerungen sind unwahrscheinlich.

Warum ist der LACNIC-Raum derzeit am günstigsten?

LACNIC-registrierte Adressen kosteten im Q1 2025 durchschnittlich nur 30,07 USD — bei einer vergleichsweise engen Spanne von 27 bis 34,50 USD. Die niedrigeren Preise reflektieren die geringere Nachfrage aus Lateinamerika, eingeschränkte Routing-Akzeptanz bei manchen Netzbetreibern und den kleineren Käuferkreis. Für international agierende Unternehmen kann das eine Gelegenheit darstellen.

Welche Risiken birgt der Kauf sehr großer Blöcke im aktuellen Markt?

Die sechs Transaktionen über 1 Mio. USD im Q1 2025 zeigen, dass Großblöcke gehandelt werden — aber die Liquidität ist begrenzt. Wer einen /16 oder größer erwirbt, bindet erhebliches Kapital bei gleichzeitig erschwertem Wiederverkauf. Zudem besteht das Risiko regulatorischer Änderungen bei den RIRs, die den Transfer großer Bestände erschweren könnten.

Wie unterscheidet sich der RIPE-Markt vom ARIN-Markt im Q1 2025?

RIPE zeigte mit einer Preisspanne von 30 bis 42 USD deutlich geringere Volatilität als ARIN (24 bis 50 USD). Der RIPE-Durchschnitt lag bei 33,25 USD, der ARIN-Durchschnitt bei 34,81 USD. ARIN verzeichnete mehr Transaktionen (82 vs. 75) und das doppelte Adressvolumen. RIPE bleibt der stabilere, ARIN der liquidere Markt.

Was sollten Unternehmen beachten, die erstmals IPv4-Adressen auf dem Sekundärmarkt erwerben?

Erstens: Die Preise variieren je nach RIR-Region um bis zu 16 % — ein Vergleich ist Pflicht. Zweitens: Der Transferprozess kann bei manchen RIRs Wochen dauern; ARIN und RIPE sind hier am effizientesten. Drittens: Die Blockreputation (Blacklisting, Spam-Historie) muss vor Vertragsschluss geprüft werden. Viertens: Ein Treuhandservice ist bei Transaktionen ab fünfstelligen Beträgen dringend empfohlen.

Ist der IPv4-Markt im Q1 2025 ein Käufer- oder ein Verkäufermarkt?

Weder noch — es herrscht ein relatives Gleichgewicht. Der moderate Preisanstieg von 0,21 % deutet auf keine Angebotsverknappung hin, aber auch nicht auf Überangebot. Die stabile Transaktionszahl von 201 und die breite Verteilung über Größenklassen sprechen für einen reifen, liquiden Markt ohne ausgeprägte Machtasymmetrie.

Welche Rendite erzielen Investoren, die IPv4-Adressen kaufen und vermieten?

Bei einem Kaufpreis von 33,48 USD und einer monatlichen Leasingrate von 0,59 USD ergibt sich eine Jahresrendite von rund 21 %. Das übersteigt die meisten klassischen Anlageklassen deutlich. Allerdings sind Leerstandsrisiko, Verwaltungsaufwand und potenzielle Preisrückgänge bei einer künftigen IPv6-Vollmigration einzukalkulieren.

Warum sollte man trotz positiver Renditeprognose nicht blind in IPv4-Adressen investieren?

Die 21 % Bruttorendite beim Leasing klingen verlockend, unterschlagen aber wesentliche Risiken: Die Amortisation dauert 57 Monate, in denen sich der Markt grundlegend ändern kann. Regulatorische Eingriffe der RIRs, beschleunigte IPv6-Adoption oder Änderungen im Routing-Verhalten könnten den Wiederverkaufswert erheblich schmälern. IPv4 ist ein endlicher Markt mit endlicher Lebensdauer.

Wie hat sich das Gesamttransferaufkommen über die letzten 27 Monate entwickelt?

In den vergangenen 27 Monaten wurden insgesamt 23.253 Transfers registriert, mit einem Höchststand im Dezember 2024. RIPE hält dabei 58,5 % und ARIN 41,5 % der Transferanteile. Die Konzentration auf zwei RIRs ist bemerkenswert und hat sich im Betrachtungszeitraum nicht wesentlich verschoben.

Gibt es saisonale Muster im IPv4-Markt, die im Q1 2025 erkennbar sind?

Der Transferhöchststand im Dezember 2024 deutet auf den üblichen Jahresendeffekt hin — Budgetfreigaben und Bilanzoptimierung treiben das Volumen. Das Q1 zeigt typischerweise eine Normalisierung, was sich mit den 201 Transaktionen und dem moderaten Preisanstieg von 0,21 % deckt. Kein Ausreißer, kein Einbruch.

Für wen lohnt sich Leasing statt Kauf bei den aktuellen Marktkonditionen konkret?

Leasing ist bei einer Haltedauer unter 57 Monaten wirtschaftlich sinnvoller als der Kauf. Das betrifft insbesondere Projektgesellschaften, Start-ups mit unsicherer Laufzeit und Unternehmen, die Adressen für temporäre Lastspitzen benötigen. Bei einem /24-Block spart man bei dreijähriger Nutzung rund 3.171 USD gegenüber dem Kauf — vorausgesetzt, der Wiederverkauf wird nicht berücksichtigt.