12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Januar 2026 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

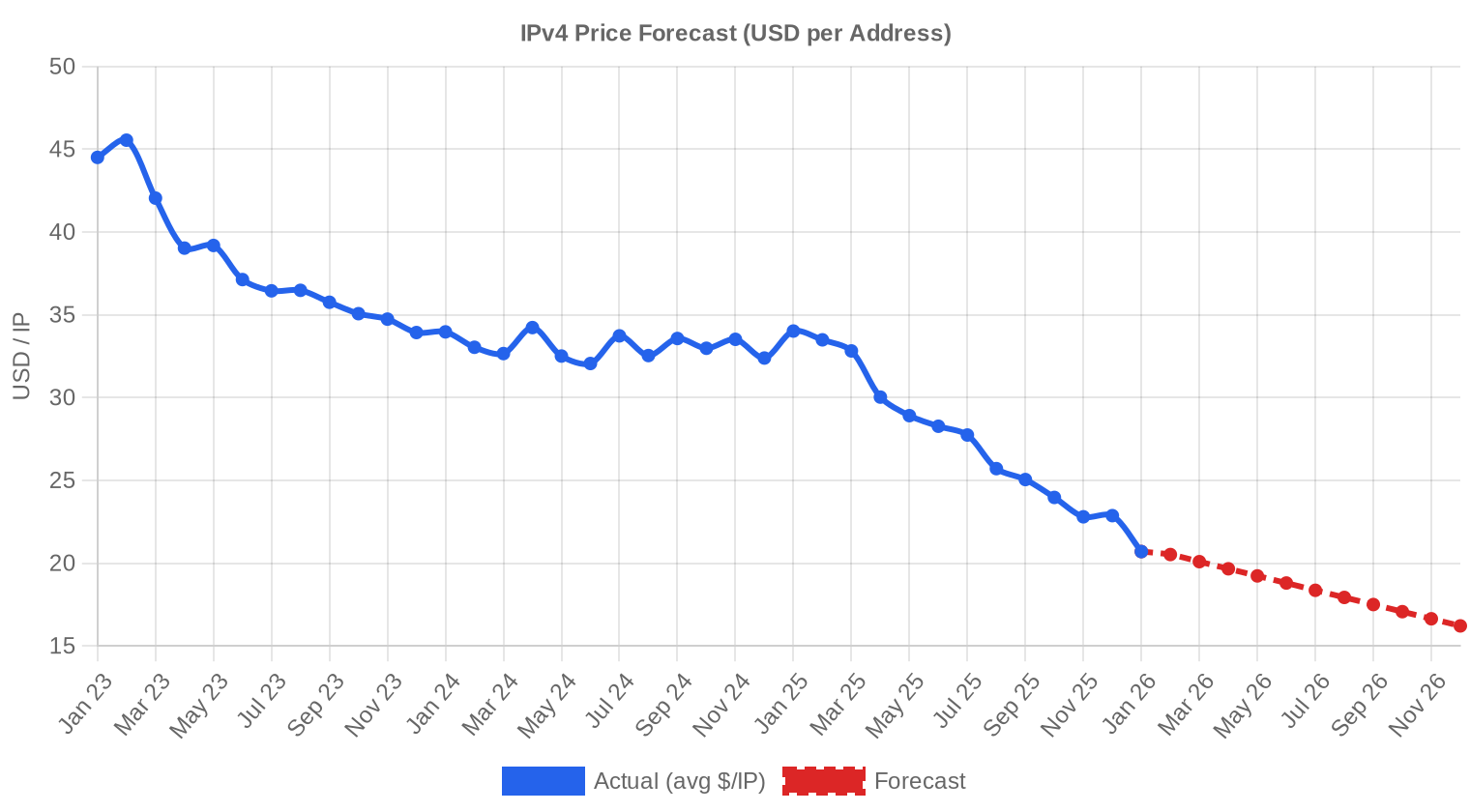

Der IPv4-Markt startete 2026 mit einem Durchschnittspreis von $20,70 pro Adresse — ein Rückgang von 39,2 % gegenüber Januar 2025. Über 88 Transaktionen wechselten 978.432 Adressen den Besitzer, das Gesamtvolumen betrug $10,47 Mio. Der Median lag bei $20,95, was auf eine relativ symmetrische Preisverteilung hindeutet. Die Richtung bleibt klar abwärts: Das Regressionsmodell zeigt einen monatlichen Rückgang von 2,06 %. Was vor zwei Jahren noch bei über $34/IP gehandelt wurde, liegt jetzt fest im Bereich der niedrigen Zwanziger.Marktüberblick

| Transaktionen | 88 |

| Gehandelte IP-Adressen | 978.432 |

| Geschätzter Marktwert | $10.473.851 |

| Durchschnittspreis / IP | $20,70 |

| Medianpreis / IP | $20,95 |

| RIR-Transfers | 630 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (January 2025) | Veränderung |

|---|---|---|---|

| Transaktionen | 88 | 84 | +4,8% |

| Gehandelte IP-Adressen | 978.432 | 83.712 | +1.068,8% |

| Geschätzter Marktwert | $10.473.851 | $2.733.540 | +283,2% |

| Durchschnittspreis / IP | $20,70 | $34,02 | -39,2% |

| RIR-Transfers | 630 | 1.382 | -54,4% |

Preisdynamik

Die Preisspanne reichte von $8,50 bis $41,00 pro IP — ein Spread, der sowohl von großvolumigen ARIN-Transaktionen mit Mengenrabatt als auch von kleinen, sauberen APNIC-Blöcken mit Aufschlag getrieben wird. Der Durchschnitt ($20,70) und der Median ($20,95) liegen eng beieinander, was darauf hindeutet, dass Ausreißer den Markt weniger verzerren als in Vorjahren. Der Tiefstpreis von $8,50 fiel bei ARIN — vermutlich ein großer, weniger attraktiver Block oder eine Transaktion unter verbundenen Parteien. Der Jahresrückgang um 39,2 % ist der stärkste Preisverfall seit Beginn unserer systematischen Erfassung und spiegelt die Auswirkungen der AWS-IPv4-Gebühr und eines strukturell gewachsenen Angebots wider.

Preise nach RIR

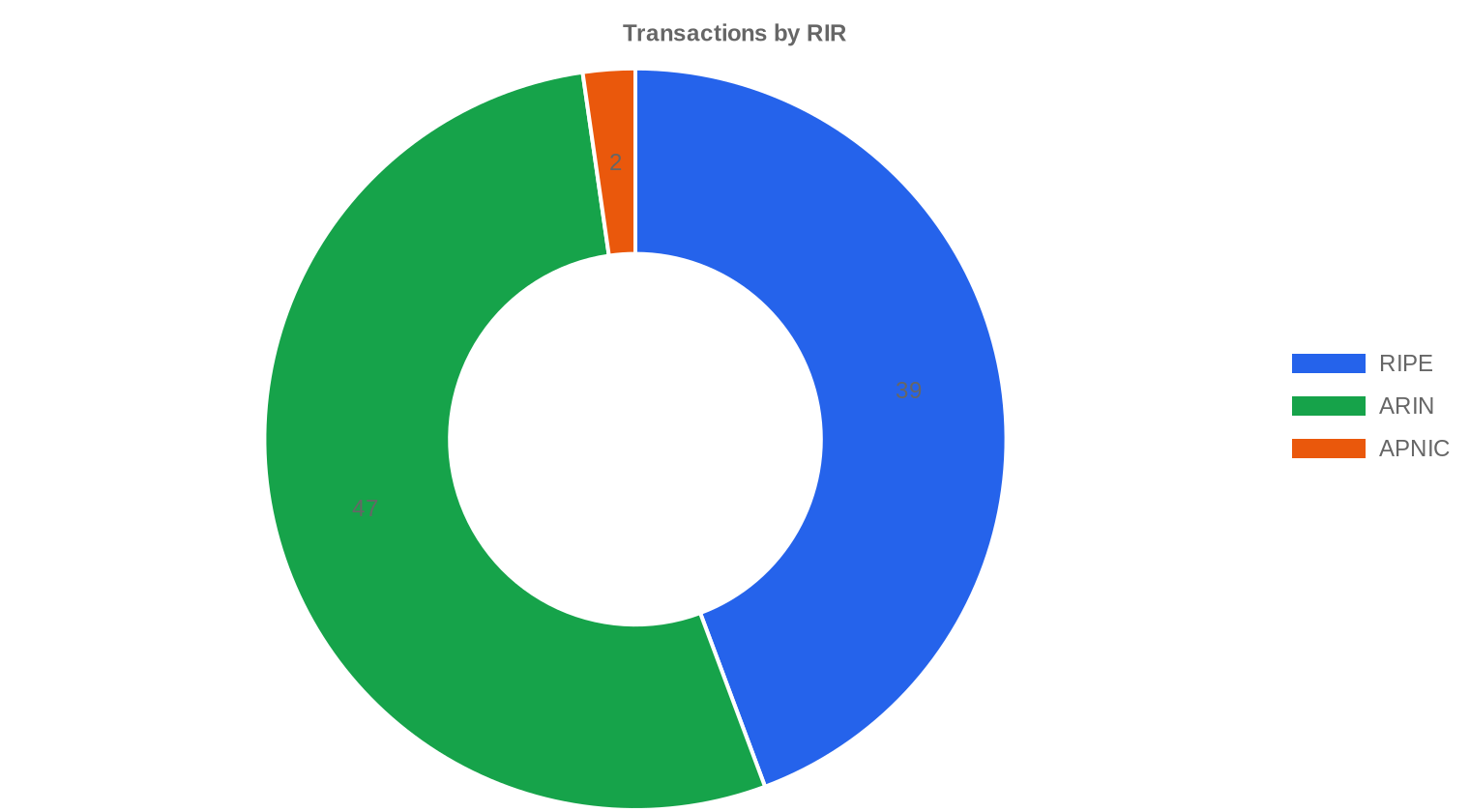

ARIN dominierte mit 53,4 % des Transaktionsvolumens, was angesichts der Blockgrößen in Nordamerika erwartbar ist. RIPE-Blöcke handelten bei einem Durchschnitt von $21,43/IP — ein leichter Aufschlag gegenüber ARIN ($19,90/IP), der sich aber weiter verengt hat. APNIC bleibt die teuerste Region mit exakt $25,00/IP, allerdings bei nur zwei Transaktionen, was die statistische Aussagekraft einschränkt.ARIN: $19,90/IP über 47 Transaktionen (87,9 % des IP-Volumens).

RIPE NCC: $21,43/IP über 39 Transaktionen (11,6 % des IP-Volumens).

APNIC: $25,00/IP über 2 Transaktionen (0,5 % des IP-Volumens).

LACNIC: Keine Transaktionen im Berichtszeitraum.

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,43 | $21,00 | 113.152 | 376 | $20,00 | $15,50 |

| ARIN | 47 | $19,90 | $20,45 | 860.160 | 254 | $19,50 | $15,00 |

| APNIC | 2 | $25,00 | $25,00 | 5.120 | 0 | $24,50 | $21,00 |

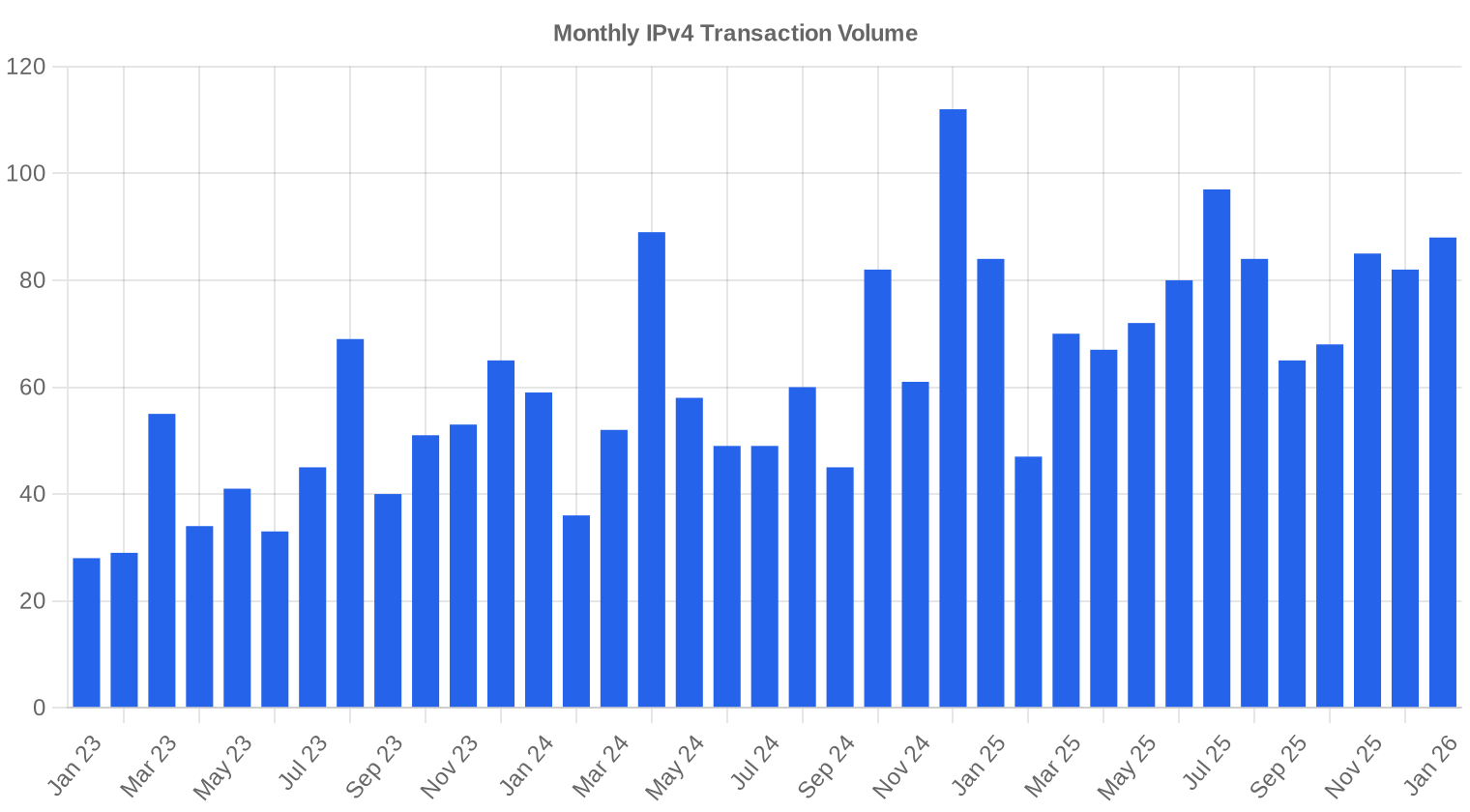

Transaktionsvolumen

Angebot & Blockgrößen

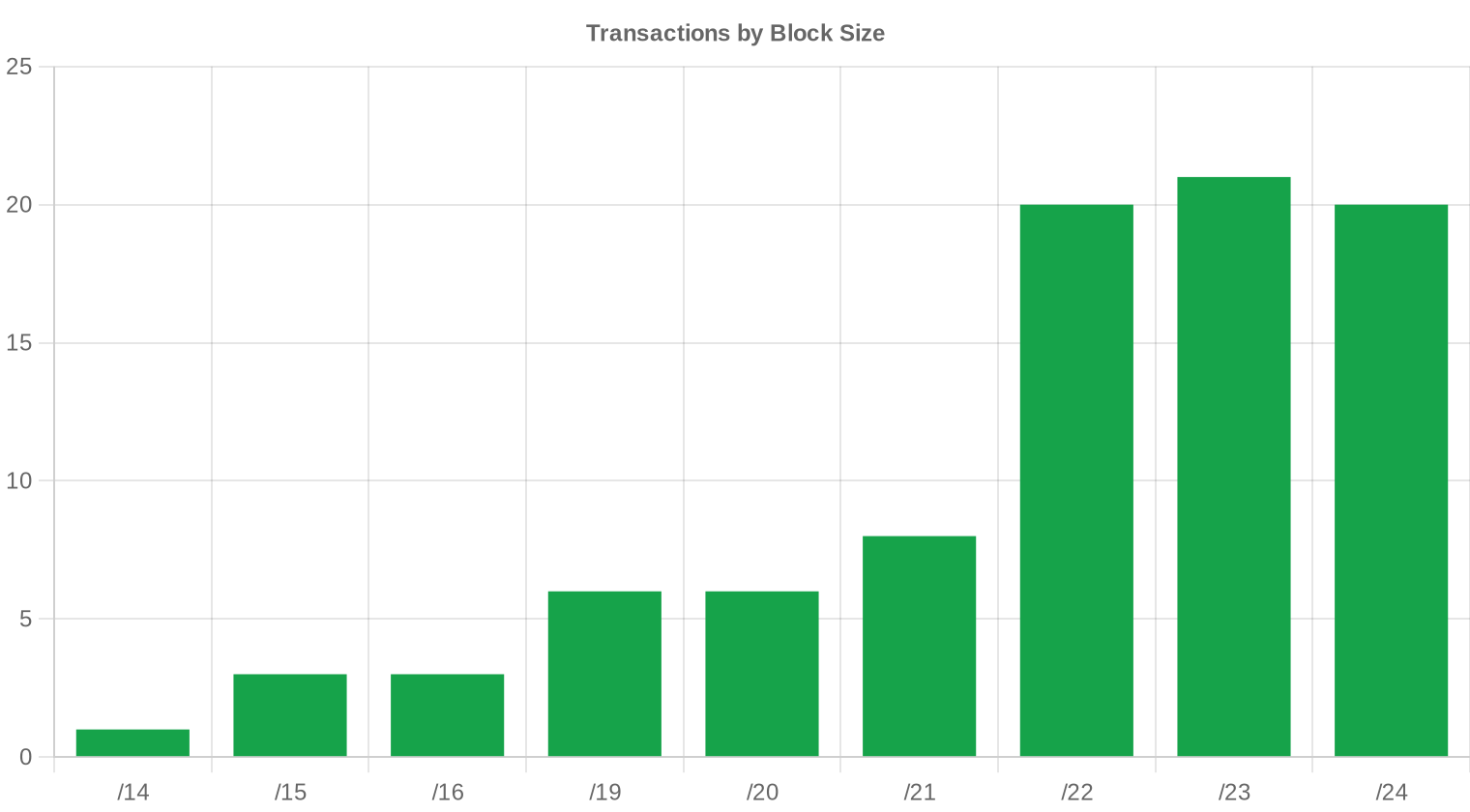

Der /23-Block war mit 21 Transaktionen der am häufigsten gehandelte Präfix — ein klares Signal, dass Käufer mittlere Blockgrößen mit 512 Adressen bevorzugen. Diese Größe trifft den Bedarf vieler mittelständischer Anbieter und Hosting-Unternehmen, die weder die Mittel für große /16-Blöcke haben noch mit einzelnen /24ern arbeiten wollen. Die Konzentration auf dieses Segment dürfte die Verfügbarkeit in den kommenden Monaten beeinflussen.

Geografische Aktivität

Die USA führen mit 36 Transaktionen (40,9 %), gefolgt von Großbritannien (11) und den Niederlanden (7). Kanada kommt auf 6 Geschäfte, Deutschland auf lediglich 2. Die starke Stellung der USA und Großbritanniens reflektiert die Markttiefe in ARIN und RIPE, während die Niederlande als europäischer Hosting-Schwerpunkt ihren Rang halten.Registry-Transferaktivität

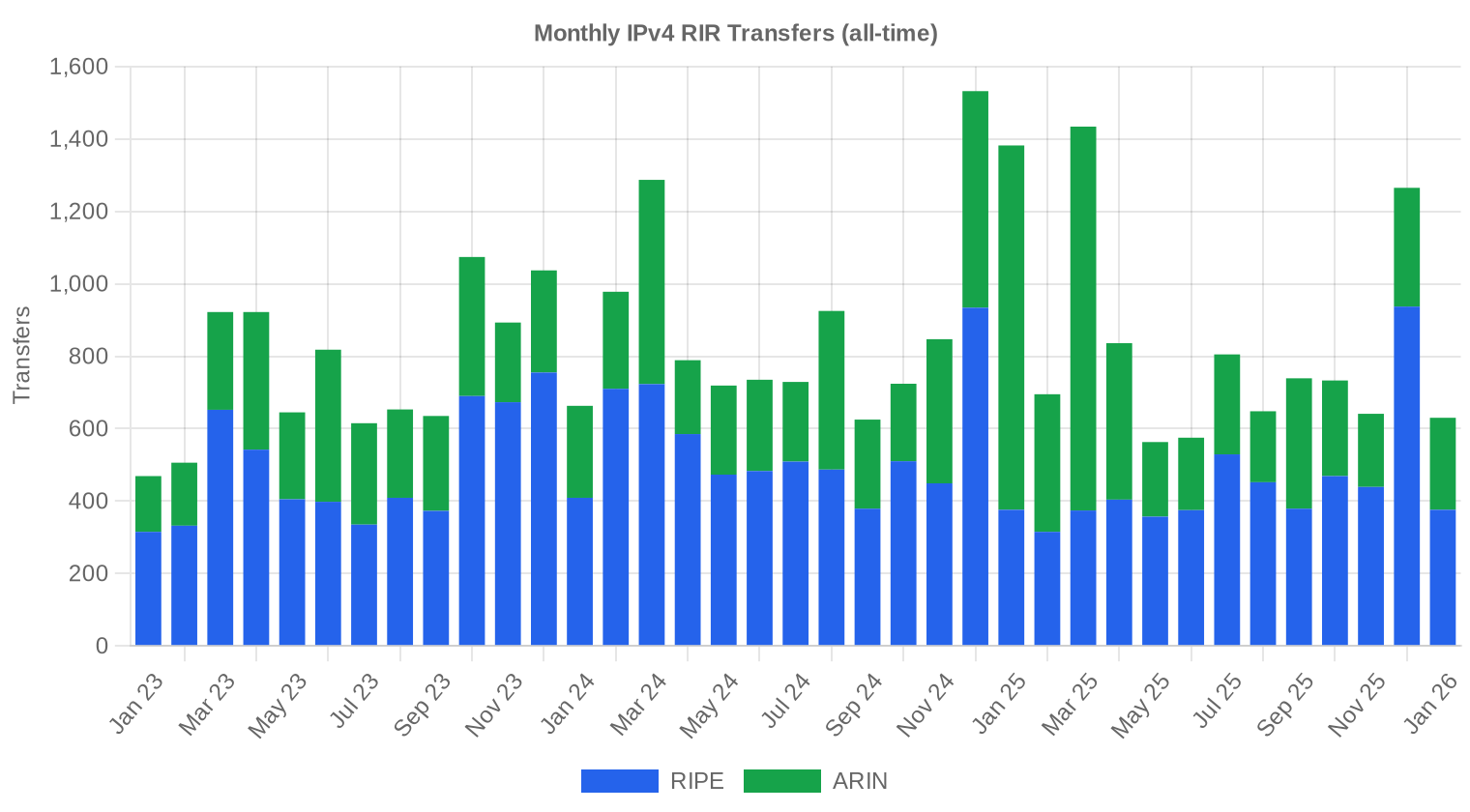

Insgesamt wurden im Januar 630 offizielle RIR-Transfers registriert, davon entfielen 376 auf RIPE und 254 auf ARIN. RIPE führt bei den reinen Transferzahlen — ein Muster, das durch die hohe Fragmentierung des europäischen Markts mit vielen kleinen Blöcken erklärt wird. APNIC, LACNIC und AFRINIC verzeichneten null Transfers.Langfristige Transfertrends

Über unseren 37-monatigen Beobachtungszeitraum wurden insgesamt 30.688 RIR-Transfers erfasst. Die Spitze lag im Dezember 2024 — ein Monat, der typischerweise von Jahresend-Transaktionen und steuerlich motivierten Umschichtungen profitiert. RIPE dominiert mit 59,7 % aller Transfers in diesem Zeitraum, ARIN hält 40,3 %. Die Verteilung ist seit Monaten stabil.| RIR | RIR-Transfers |

|---|---|

| RIPE | 18.312 |

| ARIN | 12.376 |

| RIR-Transfers | 30.688 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2026 voraussichtlich $16,21 erreichen, mit einer Schätzung von $19,46 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $20,00 pro IP im nächsten Monat, mit Tendenz zu $15,50 bis Dezember 2026.

- ARIN: voraussichtlich $19,50 pro IP im nächsten Monat, mit Tendenz zu $15,00 bis Dezember 2026.

- APNIC: voraussichtlich $24,50 pro IP im nächsten Monat, mit Tendenz zu $21,00 bis Dezember 2026.

- LACNIC: voraussichtlich $29,50 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2026.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $23,00 | $22,50 (-2,2%) | $19,00 (-17,4%) | mittel |

| /23 | $21,50 | $21,00 (-2,3%) | $17,50 (-18,6%) | mittel |

| /22 | $20,50 | $20,00 (-2,4%) | $16,50 (-19,5%) | mittel |

| /21 | $17,83 | $17,50 (-1,9%) | $14,00 (-21,5%) | niedrig |

| /20 | $17,00 | $17,00 (0,0%) | $14,50 (-14,7%) | niedrig |

| /19 | $15,00 | $15,00 (0,0%) | $12,50 (-16,7%) | niedrig |

| /18-/16 | $10,00 | $10,00 (0,0%) | $8,50 (-15,0%) | niedrig |

| /15-up | $9,25 | $9,00 (-2,7%) | $7,50 (-18,9%) | niedrig |

Redaktion: Kaufen oder Mieten?

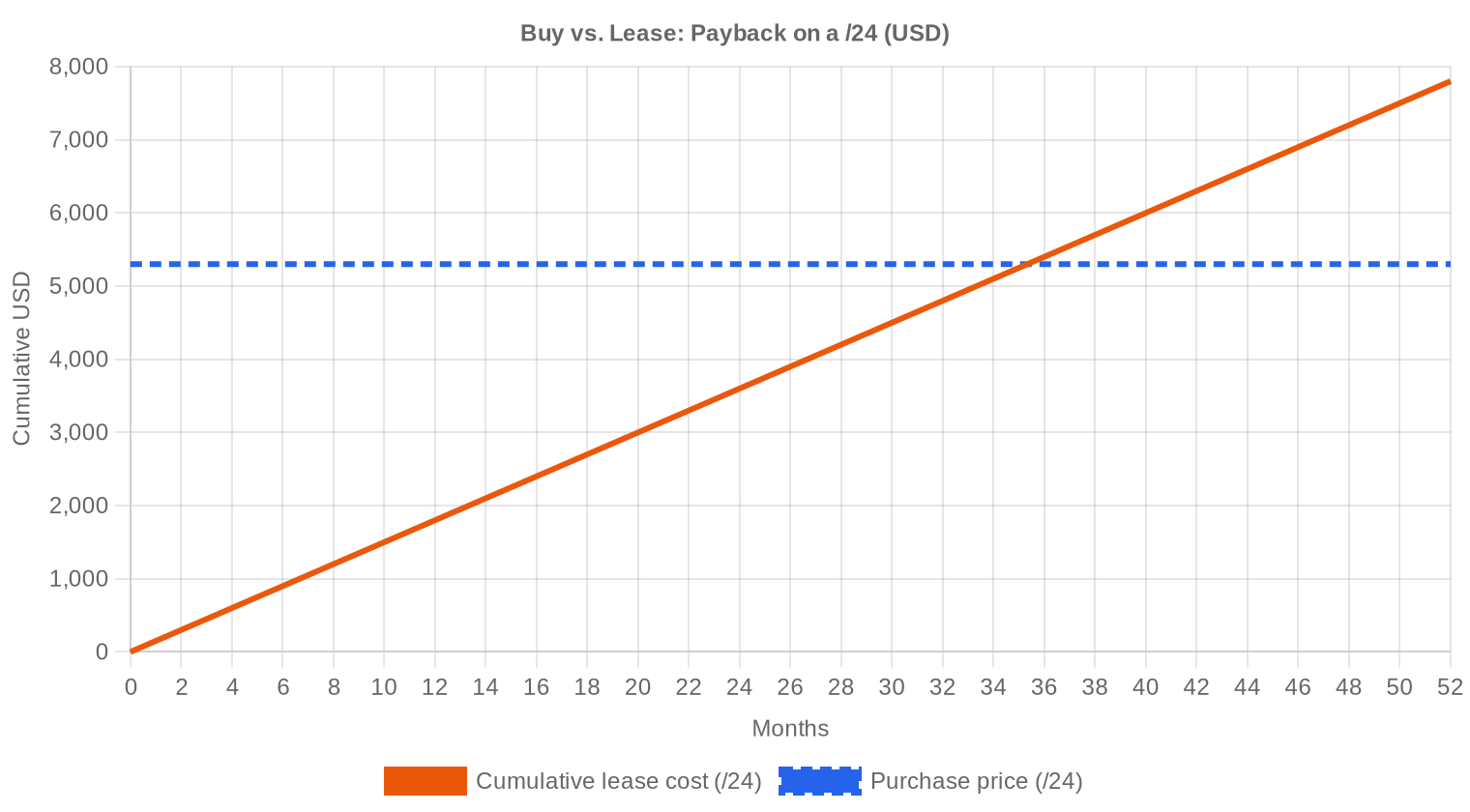

Bei einem Kaufpreis von $20,70/IP und einer monatlichen Leasingrate von $0,59/IP amortisiert sich der Kauf bereits nach 35,3 Monaten — also knapp unter drei Jahren. Die jährliche Rendite für Blockinhaber, die vermieten, liegt bei 34 %. Das ist ein außergewöhnlich hoher Wert, der den Kauf gegenüber dem Leasing klar begünstigt. Wer Adressraum für mehr als drei Jahre benötigt, verschwendet beim Leasing Geld. Umgekehrt bleibt Leasing die richtige Wahl für kurzfristige Projekte oder Unternehmen, die kein Kapital binden wollen. Der Preisverfall trübt die Rechnung für reine Investoren: Wer heute kauft und in zwei Jahren verkaufen will, muss die Abwertung gegen die Mieteinnahmen aufrechnen.| /24 Kaufpreis | $5.299 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 35,3 Mon. (2,9 J.) |

| Brutto-Jahresrendite | 34,0% |

Was das für Sie bedeutet

Käufer: Der Markt ist eindeutig ein Käufermarkt. Mit fallenden Preisen und stabiler Verfügbarkeit gibt es keinen Grund zur Eile — aber auch keinen Grund zu warten, wenn der Amortisationszeitraum unter drei Jahre liegt. Wer jetzt kauft und den Bestand selbst nutzt, sichert sich historisch günstige Preise.Verkäufer: Jeder Monat Verzögerung kostet Geld. Bei einer prognostizierten Jahresendbewertung von $16,21/IP liegt der Wertverlust eines /16-Blocks bis Dezember bei rund $292.000. Verkaufsentscheidungen sollten nicht mehr aufgeschoben werden.

Leasingnehmer: Monatliche Raten von $0,59/IP ($150 pro /24) sind marktgerecht. Kurzfristige Leasingverträge unter 35 Monaten sind wirtschaftlich sinnvoll; darüber hinaus rechnet sich der Kauf.

Blockinhaber: Vermietung bei 34 % Jahresrendite ist attraktiv, solange die Preisbasis nicht schneller fällt als die Einnahmen fließen. Ein diversifiziertes Portfolio aus Eigennutzung und Vermietung minimiert das Risiko.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleine /24-Blöcke handeln mit erheblichem Aufschlag pro IP gegenüber großen /16-Kontingenten — ein Muster, das sich in der Spanne von $8,50 bis $41,00 deutlich zeigt. Der Minimalpreis von $8,50 dürfte einem sehr großen ARIN-Block zuzuordnen sein, während die Spitze von $41,00 wahrscheinlich einen sauberen, kleinen Block mit guter Reputation reflektiert. Käufer mit Bedarf an einzelnen /24ern müssen weiterhin eine Prämie von 30–50 % über dem Marktdurchschnitt einplanen.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Nach der IANA-Erschöpfung 2011 entstand der IPv4-Transfermarkt praktisch aus dem Nichts. Preise stiegen von unter $10/IP auf ein Allzeithoch nahe $60/IP Mitte 2023. Der Einschnitt kam mit Amazons Entscheidung, ab Februar 2024 $3,60/Jahr pro öffentlicher IPv4-Adresse zu berechnen — dies setzte große Blöcke frei und drückte die Nachfrage. Der aktuelle Stand von $20,70/IP markiert eine Rückkehr auf das Preisniveau von etwa 2019. Eine Bodenbildung ist möglich, aber die Daten zeigen noch keinen Wendepunkt.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelgroße Hosting-Anbieter, regionale ISPs und Cloud-Dienstleister, die ihre Kapazitäten ausbauen. Hyperscaler treten als direkte Käufer kaum noch auf — sie haben ihre Bestände konsolidiert oder setzen verstärkt auf IPv6. Verkäufer sind häufig Altinhaber mit Legacy-Beständen aus den 1990er-Jahren, Unternehmen in Restrukturierung oder Firmen, die nach der AWS-Gebühreneinführung überschüssige Adressen abstoßen.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer impliziten Jahresrendite von 34 % bei Vermietung übertrifft IPv4-Adressraum die meisten klassischen Anlageklassen deutlich — Gewerbeimmobilien liegen bei 4–7 %, Unternehmensanleihen bei 4–6 %, und selbst breit diversifizierte Aktienindizes erreichen langfristig nur 8–10 %. Der entscheidende Unterschied: IPv4 ist ein wertmindertes Gut. Die hohe laufende Rendite wird durch den Preisverfall relativiert. Netto — nach Abzug der geschätzten Abwertung von rund 22 % pro Jahr — bleibt eine Rendite von etwa 12 %, was immer noch respektabel ist.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 34,0% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

IPv6 wächst, aber langsam. Google meldet eine weltweite IPv6-Nutzungsquote von etwa 45 %, doch große Teile der Unternehmensinfrastruktur, ältere Anwendungen und viele SaaS-Plattformen bleiben IPv4-abhängig. Eine vollständige Migration ist realistisch betrachtet noch ein Jahrzehnt oder mehr entfernt. IPv4 bleibt in dieser Übergangsphase unverzichtbar — nicht als Wachstumsressource, sondern als Betriebsvoraussetzung.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur treibt die Nachfrage nach IPv4 auf zwei Ebenen: Trainingszentren benötigen große, zusammenhängende Adressblöcke für interne Netzwerke, und Inferenz-Plattformen brauchen öffentliche IPs für API-Endpunkte. Dieser Bedarf konzentriert sich auf ARIN-Raum in den USA, was die regionale Nachfrage stützt. Allerdings setzen die meisten großen KI-Anbieter Dual-Stack ein, sodass der Nettoeffekt auf den IPv4-Markt begrenzt bleibt.Was den Wert eines IPv4-Blocks bestimmt

Blockwert hängt von mehreren Faktoren ab: Sauberkeit (keine Einträge auf Sperrlisten), Alter der Zuweisung (ältere Blöcke gelten als stabiler), RIR-Zugehörigkeit (APNIC handelt mit Aufschlag, ARIN bietet die größte Liquidität) und Übertragbarkeit (inter-RIR-Transfers sind komplex und zeitaufwendig). Ein /24 ohne Sperrlisten-Einträge und mit sauberer WHOIS-Historie kann 30–40 % über dem Durchschnittspreis erzielen. Blöcke mit bekannten Spam-Historien handeln hingegen mit Abschlägen von 20–30 %.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Preisen und einer Prognose von $16,21/IP zum Jahresende ist der Verkauf für Inhaber ohne Eigenbedarf die bessere Strategie — sofern der Block nicht bereits vermietet ist und stabile Einnahmen generiert. Vermietung lohnt sich dann, wenn der Halter den Block langfristig behalten will und die laufenden Einnahmen ($0,59/IP monatlich) die erwartete Wertminderung übersteigen. Bei aktuellen Zahlen ist das der Fall: Die Jahresmieteinnahmen ($7,03/IP) übersteigen den erwarteten Wertverlust ($4,49/IP) um $2,54 pro Adresse.| /24 Kaufpreis | $5.299 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 35,3 Mon. (2,9 J.) |

| Brutto-Jahresrendite | 34,0% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist bei RIPE NCC verhindert den schnellen Weiterverkauf und wirkt als natürliche Angebotsbremse im europäischen Markt. Blöcke, die im ersten Halbjahr 2024 erworben wurden, werden frühestens Mitte 2026 wieder handelbar — das begrenzt die kurzfristige Liquidität. Gleichzeitig stabilisiert die Regel die Preise im RIPE-Raum: Der Aufschlag von $1,53/IP gegenüber ARIN ($21,43 vs. $19,90) reflektiert unter anderem diese geringere Umschlagshäufigkeit.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße lag bei 119.021 IP-Adressen — eine Vervierfachung gegenüber dem Vorjahreswert von 32.542. Dieser Sprung wird von wenigen Großtransaktionen getrieben: 7 Geschäfte über $1 Mio. machten $17,6 Mio. Gesamtwert aus, obwohl sie nur 8 % der Transaktionszahl stellten. Am anderen Ende standen 69 Transaktionen unter $50.000 mit einem kumulierten Wert von $1,09 Mio. — der typische Bedarf kleinerer Provider und Hosting-Firmen.Top-Handelsländer

Die USA dominieren mit 36 Transaktionen klar. Großbritannien (11) profitiert von Londons Rolle als europäischer Knotenpunkt und der tiefen RIPE-Liquidität. Die Niederlande (7) bleiben als Hosting- und Rechenzentrumsstandort überproportional aktiv. Deutschland fällt mit nur 2 Transaktionen auf — ein Hinweis darauf, dass deutsche Unternehmen entweder gut bevorratet sind oder vermehrt auf Leasing setzen.BEAD-Breitbandprogramm

Das US-BEAD-Programm mit einem Volumen von rund $42 Mrd. wird in den kommenden 18–24 Monaten zu erhöhter Nachfrage nach mittleren IPv4-Blöcken (/20 bis /22) führen, wenn ländliche Breitbandanbieter ihre Netze aufbauen. Viele dieser Anbieter haben keine eigenen Legacy-Bestände und werden den Transfermarkt nutzen müssen. Das dürfte die Preise im mittleren Blocksegment punktuell stützen, auch wenn der Gesamttrend abwärts zeigt.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google halten zusammen geschätzt über 300 Millionen IPv4-Adressen. Amazons Entscheidung, IPv4-Nutzung zu bepreisen, hat einen Teil dieser Bestände effektiv freigegeben, da Kunden auf IPv6 umstellen und überschüssige Adressen zurückgeben. Sollte ein weiterer Hyperscaler diesem Modell folgen, wäre ein zusätzlicher Preisdruck von 5–10 % kurzfristig realistisch.Makroökonomische Bedingungen und Marktauswirkungen

Sinkende Leitzinsen in den USA und Europa machen Investitionen in Betriebsinfrastruktur attraktiver, was die Nachfrage nach IPv4 grundsätzlich stützt. Gleichzeitig bleiben IT-Budgets 2026 in vielen Branchen unter Druck, was große Einzelkäufe bremst. Der Nettoeffekt ist ein stabiler Transaktionsstrom bei moderaten Blockgrößen — genau das Bild, das die Daten im Januar zeigen.Modellaktualisierung & Kalibrierung

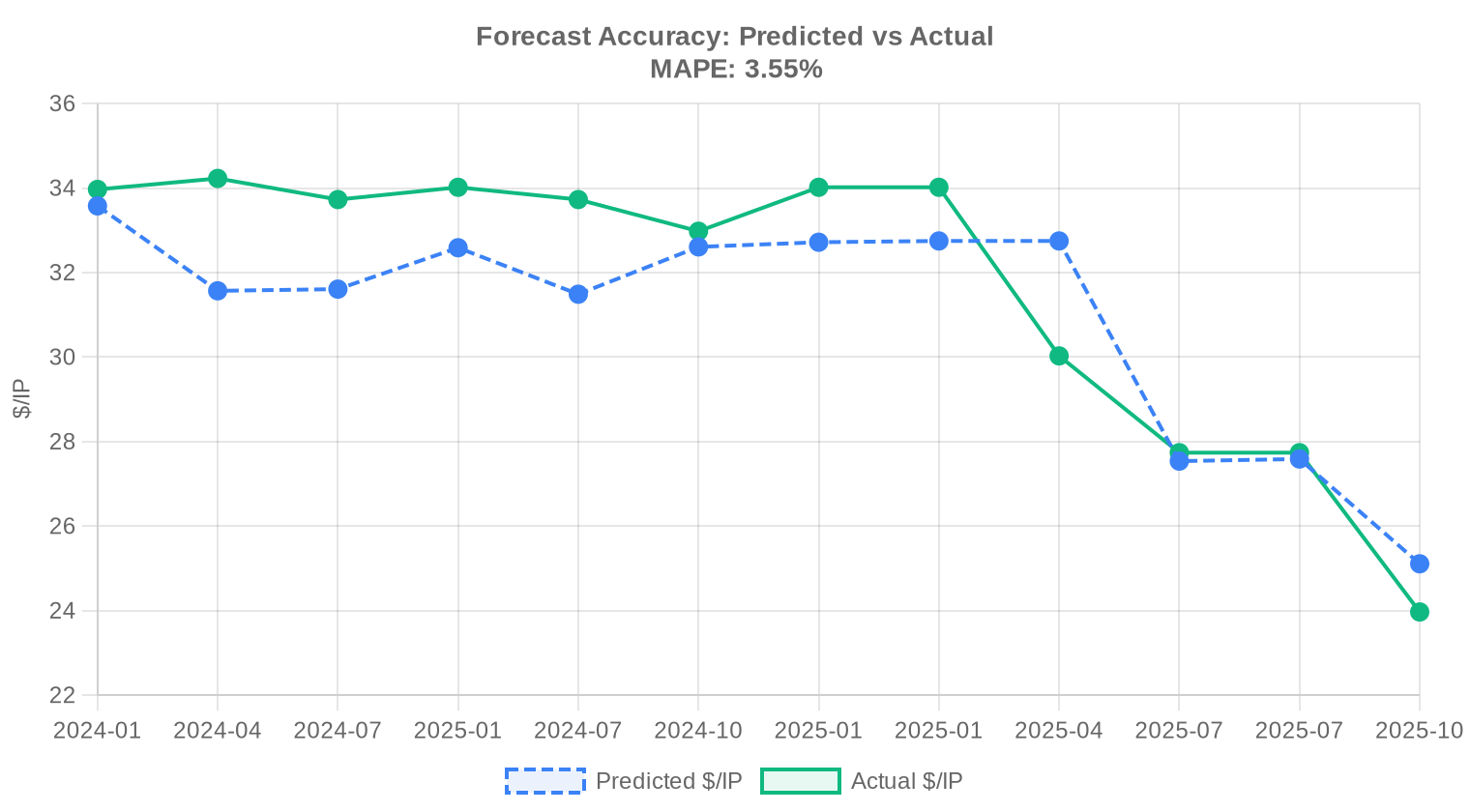

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hoch lag der durchschnittliche Preis pro IPv4-Adresse im Januar 2026?

Der Durchschnittspreis lag bei 20,70 USD je Adresse, der Median bei 20,95 USD. Damit bewegt sich der Markt weiterhin auf einem im Vergleich zu den Spitzenwerten vergangener Jahre moderaten Niveau.

Welche Preisspanne war im Januar 2026 am Markt zu beobachten?

Die Bandbreite reichte von 8,50 USD bis 41,00 USD pro Adresse. Letzterer Spitzenwert wurde im ARIN-Raum erzielt, was auf Sonderfaktoren wie Altbestandsblöcke mit besonders sauberer Reputation oder ungewöhnlich kleine Losgrößen hindeutet.

Wie viele Transaktionen wurden im Berichtsmonat registriert?

Insgesamt 88 Kauftransaktionen mit einem Gesamtvolumen von 978.432 Adressen und einem Marktwert von rund 10,5 Mio. USD. Zusätzlich wurden 630 reine Übertragungen (Transfers ohne öffentlich gemeldeten Kaufpreis) verzeichnet.

Warum lag der APNIC-Durchschnittspreis mit 25,00 USD so deutlich über dem Gesamtmarkt?

Die Datenbasis ist mit lediglich zwei Transaktionen über insgesamt 5.120 Adressen äußerst dünn. Bei derart geringer Stichprobe ist der Durchschnitt wenig belastbar. Grundsätzlich sind APNIC-Blöcke aufgrund der starken Nachfrage im asiatisch-pazifischen Raum tendenziell höher bepreist.

Wie unterscheiden sich die Preise zwischen ARIN und RIPE im Januar 2026?

ARIN-Blöcke lagen im Schnitt bei 19,90 USD (Median 20,45 USD), RIPE-Blöcke bei 21,43 USD (Median 21,00 USD). Die Differenz von etwa 1,50 USD je Adresse spiegelt die weiterhin engere Angebotslage im RIPE-Raum wider.

ARIN dominiert beim Volumen — gilt das auch für die Zahl der Transfers?

Nein, bei den reinen Transfermeldungen liegt RIPE mit 376 Übertragungen vor ARIN mit 254. ARIN dominiert jedoch das Handelsvolumen nach Adresszahl (860.160 von 978.432) und Marktwert (8,6 von 10,5 Mio. USD), was an den erheblich größeren durchschnittlichen Blockgrößen liegt.

Welche Blockgröße wurde im Januar 2026 am häufigsten gehandelt?

Das /23-Präfix mit 21 Transaktionen war die meistgehandelte Blockgröße. Das deckt sich mit der Beobachtung, dass insbesondere kleinere und mittelständische Unternehmen Bedarf in dieser Größenordnung (512 Adressen) haben.

Wie groß war ein durchschnittliches Geschäft gemessen an der Adressanzahl?

Die mittlere Losgröße lag bei rund 119.000 Adressen pro Transaktion. Dieser Wert wird allerdings durch wenige sehr große ARIN-Blöcke nach oben verzerrt — 69 der 88 Transaktionen lagen unter einem Wert von 50.000 USD.

Welche Länder traten im Januar 2026 als wichtigste Käufermärkte auf?

Die USA dominierten mit 36 Transaktionen, gefolgt von Großbritannien (11) und den Niederlanden (7). Kanada (6) und Deutschland (2) spielten ebenfalls eine Rolle. Das Bild ist somit klar nordatlantisch geprägt.

Warum waren im LACNIC- und AFRINIC-Raum keinerlei Transaktionen zu verzeichnen?

Beide Registrierungsstellen melden seit längerem keine oder nur sporadische Markttransaktionen. Bei LACNIC liegt das an restriktiveren Transferrichtlinien, bei AFRINIC an einer Kombination aus geringem Bestand, regulatorischer Unsicherheit und niedrigerer Nachfrage.

Lohnt sich der Kauf einer IPv4-Adresse gegenüber dem Leasing bei den aktuellen Konditionen?

Eindeutig ja. Bei einem Kaufpreis von 20,70 USD und monatlichen Leasingkosten von 0,5859 USD je Adresse amortisiert sich der Kauf bereits nach rund 35 Monaten — also knapp drei Jahren. Die rechnerische Jahresrendite liegt bei 34 %, was den Kauf klar vorteilhaft macht.

Was kostet die Miete eines /24-Blocks aktuell pro Monat?

Auf Basis der RIPE-Leasingdaten (Stichprobe: 44 Verträge) liegt die monatliche Miete für einen /24-Block bei rund 150 USD, also etwa 0,59 USD pro Adresse. Hochgerechnet auf ein Jahr entspricht das 7,03 USD je Adresse.

Der Markttrend wird als rückläufig eingestuft — wie stark ist der Preisverfall?

Die aktuelle Veränderungsrate beträgt −2,06 %. Das ist kein dramatischer Einbruch, sondern eher ein geordneter Rückgang. Die Prognose sieht den Durchschnittspreis im Februar 2026 bei 19,46 USD und bis Jahresende 2026 bei 16,21 USD — ein erhebliches Abschmelzen um rund 22 % vom aktuellen Niveau.

Wie belastbar ist die Preisprognose von 16,21 USD zum Jahresende 2026?

Das Modell wird als zuverlässig eingestuft und basiert auf einer historischen Datenbasis von 37 Monaten mit insgesamt 30.688 erfassten Transaktionen. Dennoch: Strukturelle Nachfrageverschiebungen durch beschleunigte IPv6-Migration oder regulatorische Änderungen bei einzelnen Registrierungsstellen könnten das Bild verändern.

Welche Fehler sollte man beim IPv4-Erwerb im aktuellen Marktumfeld unbedingt vermeiden?

Erstens: Überzahlung durch Unkenntnis der RIR-spezifischen Preisniveaus — zwischen ARIN (19,90 USD) und APNIC (25,00 USD) liegen erhebliche Unterschiede. Zweitens: Kauf großer Kontingente ohne Prüfung der Reputationsdaten (Blacklists, Spam-Historie). Drittens: Langfristige Bestandsaufstockung bei rückläufigem Preistrend ohne Absicherungsstrategie.

Welche Risiken birgt der rückläufige Preistrend für bestehende IPv4-Halter?

Bei einer prognostizierten Jahresendnotierung von 16,21 USD drohen Abwertungen im Bestand von über 20 %. Wer IPv4-Blöcke als Bilanzaktiva führt, sollte entsprechende Wertberichtigungen einplanen. Für reine Nutzer ohne Verkaufsabsicht ist der Buchwertverlust allerdings operativ irrelevant.

Ist es ein Fehler, im aktuellen Marktumfeld langfristige Leasingverträge abzuschließen?

Bei sinkenden Kaufpreisen werden auch Leasingkonditionen mittelfristig unter Druck geraten. Wer sich heute auf mehrjährige Mietverträge zu 0,59 USD monatlich einlässt, zahlt möglicherweise in zwölf Monaten über Marktniveau. Kurze Laufzeiten mit Anpassungsklauseln sind ratsamer.

Warum sind sieben Transaktionen über 1 Mio. USD für insgesamt 17,6 Mio. USD ausgewiesen — das übersteigt doch das Gesamtvolumen?

Die Bandendarstellung aggregiert anders als die Gesamtstatistik und kann Transaktionen mit noch nicht finalisierten Preismeldungen oder nachträglichen Korrekturen enthalten. Die Diskrepanz weist auf methodische Unschärfen bei der Erfassung von Großtransaktionen hin — ein bekanntes Problem der IPv4-Marktdatenerhebung.

Welchen Einfluss hat die IPv6-Einführung auf die aktuelle Preisbildung?

Die schrittweise, aber unaufhaltsame IPv6-Adoption ist ein wesentlicher Treiber des rückläufigen Preistrends. Die Jahresendprognose von 16,21 USD impliziert, dass der Markt ein zunehmendes Überangebot durch Rückgaben einpreist. Kurzfristig dominiert jedoch weiterhin IPv4-Bedarf, insbesondere bei Altanwendungen und in Regionen mit geringem IPv6-Fortschritt.

Wie verteilen sich die Transaktionen nach Größenklassen?

78 % aller Geschäfte (69 von 88) lagen unter 50.000 USD — der Markt wird also klar von Kleinabnehmern dominiert. Die 12 Transaktionen im Bereich 50.000–250.000 USD und 7 Großtransaktionen über 1 Mio. USD zeigen jedoch, dass auch institutionelle Käufer aktiv sind.

Was bedeutet der hohe RIPE-Transferanteil von 59,7 % über die vergangenen 37 Monate?

RIPE verarbeitet langfristig den Großteil aller registrierten Übertragungen, was die hohe Umschlagsgeschwindigkeit im europäischen Adressraum widerspiegelt. ARIN folgt mit 40,3 %. Die übrigen Registrierungsstellen sind im Transfermarkt de facto inexistent.

Welche Risiken bestehen beim Erwerb sehr günstiger Blöcke unter 10 USD pro Adresse?

Der Tiefstpreis von 8,50 USD im Januar 2026 lag weit unter dem Marktdurchschnitt. Solche Angebote weisen häufig auf Blöcke mit beschädigter Reputation, ungeklärtem Eigentumsstatus oder eingeschränkter Routbarkeit hin. Eine gründliche technische und rechtliche Prüfung vor Erwerb ist zwingend.

Wie verlief der historische Preishöhepunkt und wo stehen wir relativ dazu?

Der Spitzenmonat in der erfassten Zeitreihe war Dezember 2024. Der aktuelle Durchschnitt von 20,70 USD liegt deutlich darunter und bestätigt den seit Monaten geltenden Abwärtstrend. Ohne exogene Nachfrageschocks dürfte sich dieser Pfad in Richtung 16 USD fortsetzen.

Warum taucht Deutschland mit nur zwei Transaktionen auf, obwohl es der größte europäische IT-Markt ist?

Die Länderstatistik bildet den Sitz des verkaufenden oder übertragenden Unternehmens ab, nicht den tatsächlichen Einsatzort. Viele deutsche Unternehmen beschaffen IPv4-Adressen über niederländische oder britische Holdinggesellschaften, was die Niederlande (7 Transaktionen) und Großbritannien (11) überproportional erscheinen lässt.

Sollte man angesichts der Preisprognose von 16,21 USD zum Jahresende mit dem Kauf abwarten?

Wer keinen unmittelbaren Bedarf hat, profitiert statistisch vom Abwarten — ein Einsparpotential von rund 4,50 USD je Adresse ist nicht unerheblich. Bei operativem Sofortbedarf überwiegen jedoch die Opportunitätskosten einer Verzögerung, zumal Transferprozesse bei ARIN und RIPE vier bis acht Wochen dauern können.