22 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Erstes Halbjahr 2026 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

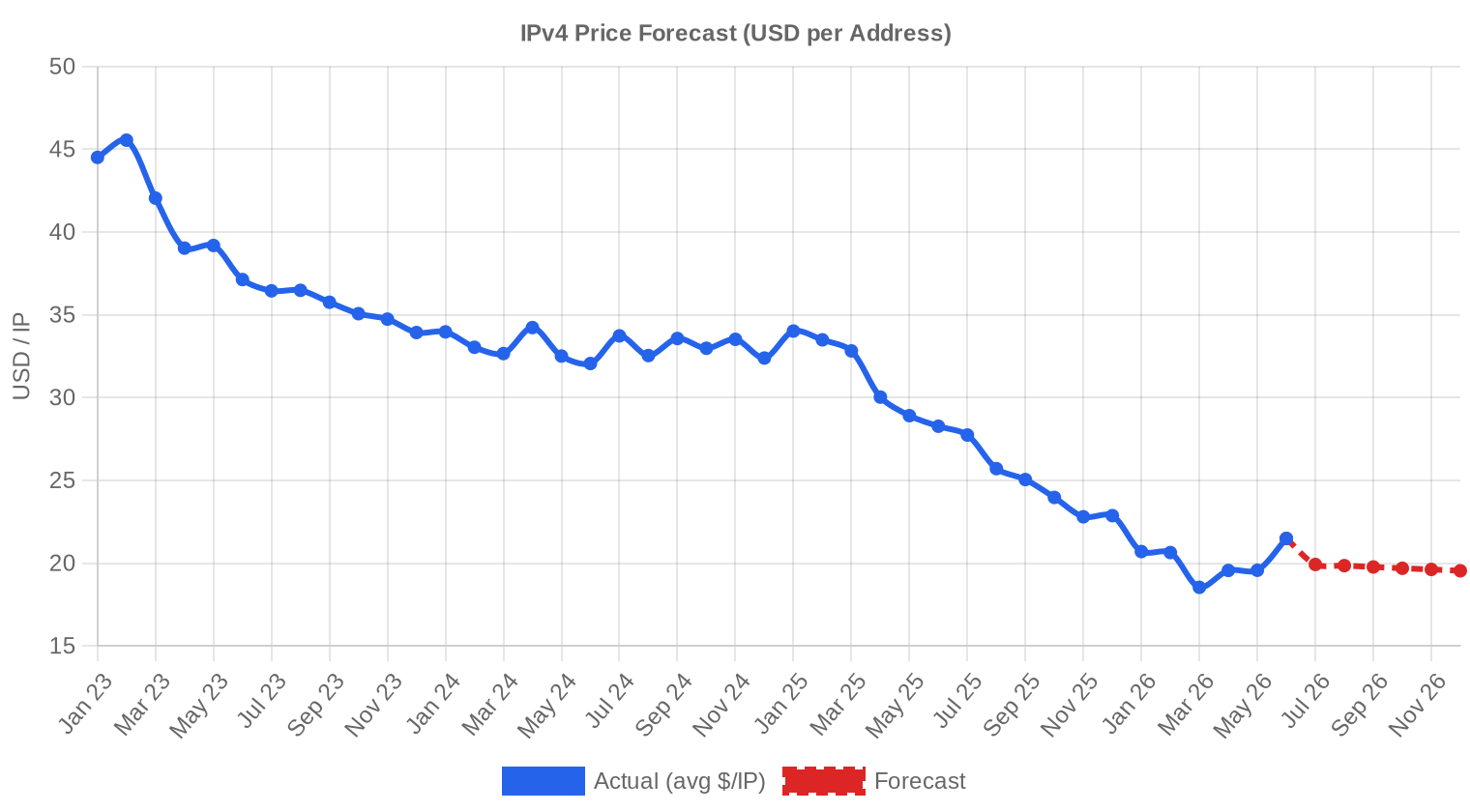

Der IPv4-Markt hat im ersten Halbjahr 2026 einen markanten Preisrückgang vollzogen. Der Durchschnittspreis fiel auf $20,04 pro Adresse — ein Minus von 19,1 % gegenüber dem zweiten Halbjahr 2025 und 35,7 % unter dem Niveau des ersten Halbjahres 2025. Insgesamt wechselten über 596 Transaktionen rund 5,02 Millionen IP-Adressen den Besitzer, bei einem Gesamtvolumen von $58,5 Mio. Das Transaktionsvolumen stieg um 23,9 % gegenüber der Vorperiode — es wird also deutlich mehr gehandelt, aber zu spürbar niedrigeren Preisen. Der Median liegt bei $20,00 und damit fast deckungsgleich mit dem Durchschnitt, was auf eine relativ symmetrische Preisverteilung hindeutet.Marktüberblick

| Transaktionen | 596 |

| Gehandelte IP-Adressen | 5.016.064 |

| Geschätzter Marktwert | $58.461.264 |

| Durchschnittspreis / IP | $20,04 |

| Medianpreis / IP | $20,00 |

| RIR-Transfers | 3.972 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (H1 2025) | Veränderung |

|---|---|---|---|

| Transaktionen | 596 | 420 | +41,9% |

| Gehandelte IP-Adressen | 5.016.064 | 1.954.304 | +156,7% |

| Geschätzter Marktwert | $58.461.264 | $49.699.677 | +17,6% |

| Durchschnittspreis / IP | $20,04 | $31,15 | -35,7% |

| RIR-Transfers | 3.972 | 5.485 | -27,6% |

Preisdynamik

Die Preisspanne reichte im Berichtszeitraum von $8,50 bis $41,00 pro Adresse — eine erhebliche Bandbreite, die sowohl Großblöcke mit Mengenrabatt als auch kleinere, saubere Blöcke mit Premiumaufschlag widerspiegelt. Der Rückgang von 19,1 % gegenüber H2 2025 ist der stärkste Halbjahreseinbruch seit mehreren Perioden. Getrieben wird die Entwicklung durch ein wachsendes Angebot auf der Verkäuferseite — insbesondere bei ARIN-Blöcken — und eine gleichzeitig nachlassende Zahlungsbereitschaft bei Käufern, die zunehmend auf Leasing ausweichen. Der Regressionstrend zeigt mit −0,38 % leicht nach unten, was auf eine Stabilisierung auf dem aktuellen Niveau hindeutet, nachdem die Hauptkorrektur bereits stattgefunden hat. Wer im Vorjahr noch $31 pro IP bezahlt hat, bekommt heute vergleichbare Blöcke für $20 — ein Preisverfall, der den Markt strukturell verändert.

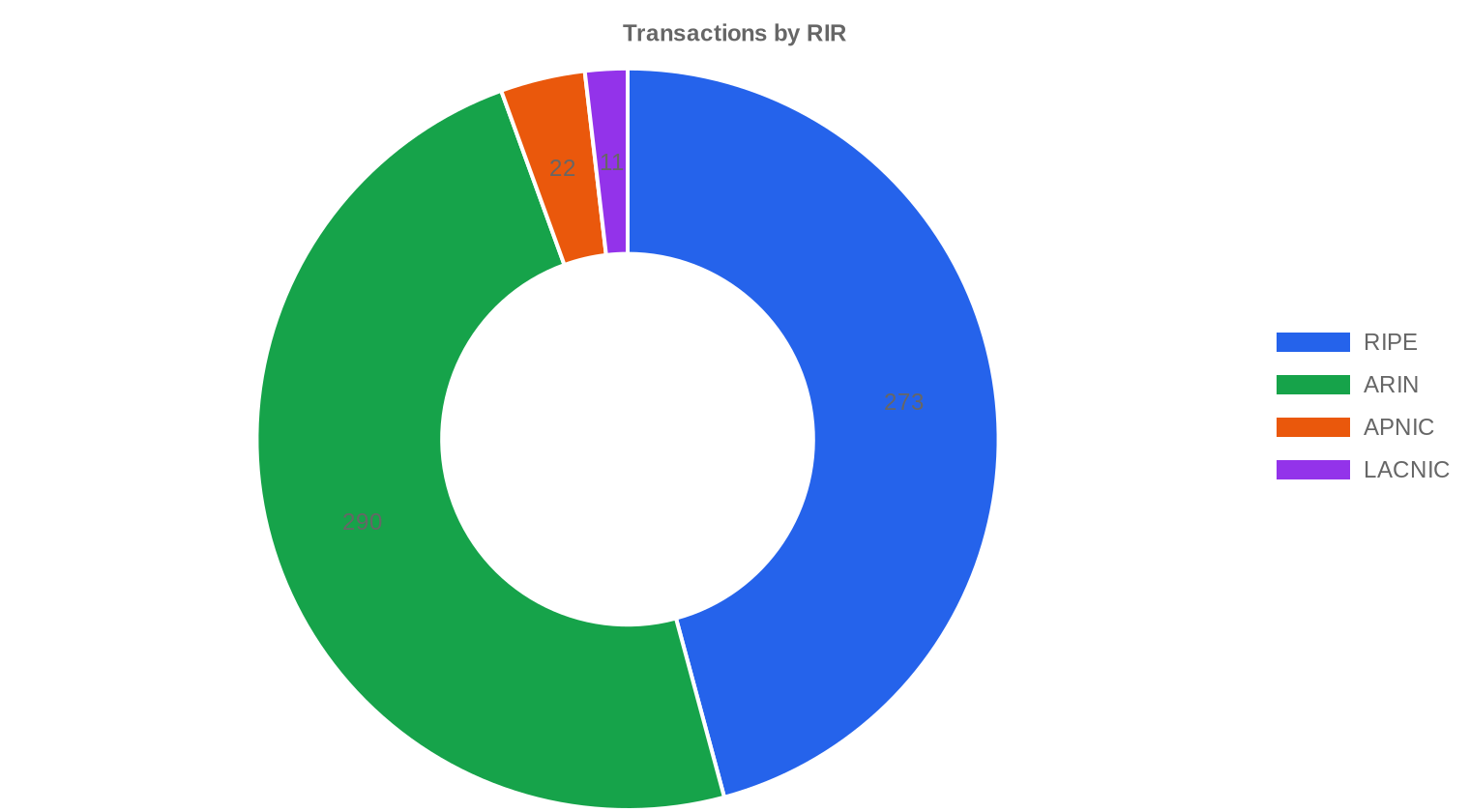

Preise nach RIR

Die RIR-spezifische Preisdifferenzierung bleibt ein zentrales Merkmal dieses Marktes, zeigt aber neue Muster. ARIN-Adressen sind mit durchschnittlich $18,95 erstmals deutlich günstiger als RIPE-Adressen ($20,95) — eine Umkehrung der historischen Prämienstruktur, die durch das größere Angebot im nordamerikanischen Raum bedingt ist. LACNIC-Blöcke bleiben mit $24,77 die teuersten, was an der chronischen Knappheit in Lateinamerika liegt — allerdings bei nur 11 Transaktionen und geringer statistischer Aussagekraft. APNIC bewegt sich mit $20,69 im Mittelfeld. AFRINIC verzeichnete null Transaktionen, was angesichts der anhaltenden Governance-Krise dieser Registry wenig überrascht.ARIN: $18,95/IP über 290 Transaktionen (62,0 % des IP-Volumens).

RIPE: $20,95/IP über 273 Transaktionen (35,1 % des IP-Volumens).

APNIC: $20,69/IP über 22 Transaktionen (2,5 % des IP-Volumens).

LACNIC: $24,77/IP über 11 Transaktionen (0,4 % des IP-Volumens).

AFRINIC: keine Transaktionen.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 273 | $20,95 | $21,00 | 1.762.560 | 2.393 | $23,00 | $23,50 |

| ARIN | 290 | $18,95 | $18,75 | 3.110.144 | 1.579 | $17,50 | $17,00 |

| APNIC | 22 | $20,69 | $21,25 | 124.672 | 0 | $22,00 | $21,00 |

| LACNIC | 11 | $24,77 | $25,50 | 18.688 | 0 | $25,00 | $24,00 |

Transaktionsvolumen

Angebot & Blockgrößen

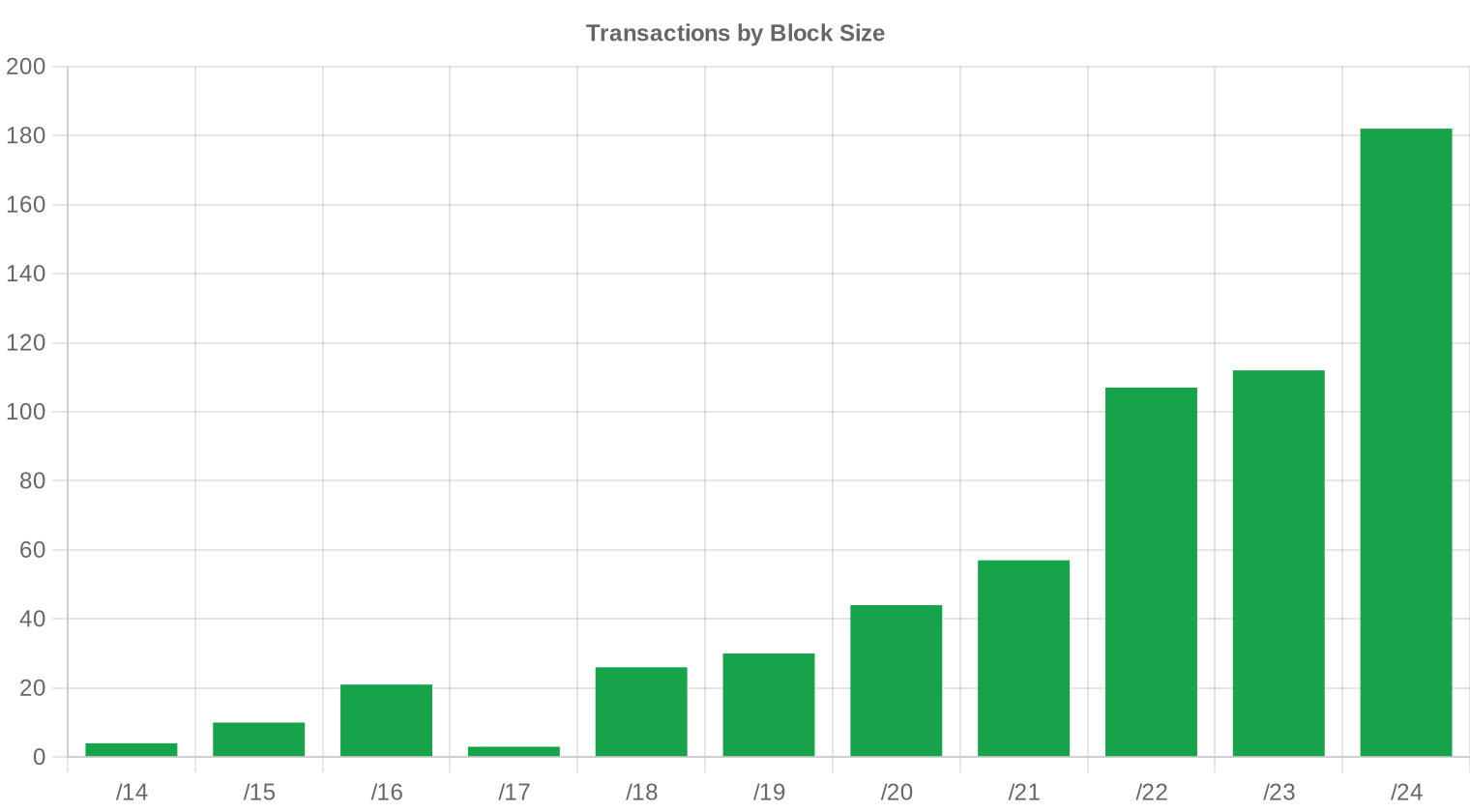

/24-Blöcke (256 Adressen) dominierten mit 182 Transaktionen erneut das Geschehen und machen den meistgehandelten Präfixtyp aus. Dieses Segment bedient primär kleine und mittlere Unternehmen, die einen einzelnen Block für Webhosting, E-Mail-Infrastruktur oder VPN-Dienste benötigen. Die Konzentration auf kleinere Blöcke drückt den Durchschnittspreis nach oben, da /24-Blöcke typischerweise einen Per-IP-Aufschlag von 30–60 % gegenüber /16-Blöcken aufweisen.

Geografische Aktivität

Die USA bleiben mit 237 Transaktionen (39,8 % aller Abschlüsse) der mit Abstand aktivste Markt, gefolgt von Großbritannien mit 92 und Kanada mit 40 Transaktionen. Die Niederlande (25 Transaktionen) und Schweden/Irland (je 14) bestätigen die starke Rolle nordwesteuropäischer Rechenzentrumsstandorte. Deutschland fällt mit nur 10 Transaktionen hinter die Erwartungen zurück — möglicherweise ein Effekt der RIPEs 24-Monats-Haltefrist, die deutsche Käufer zum Leasing treibt.Registry-Transferaktivität

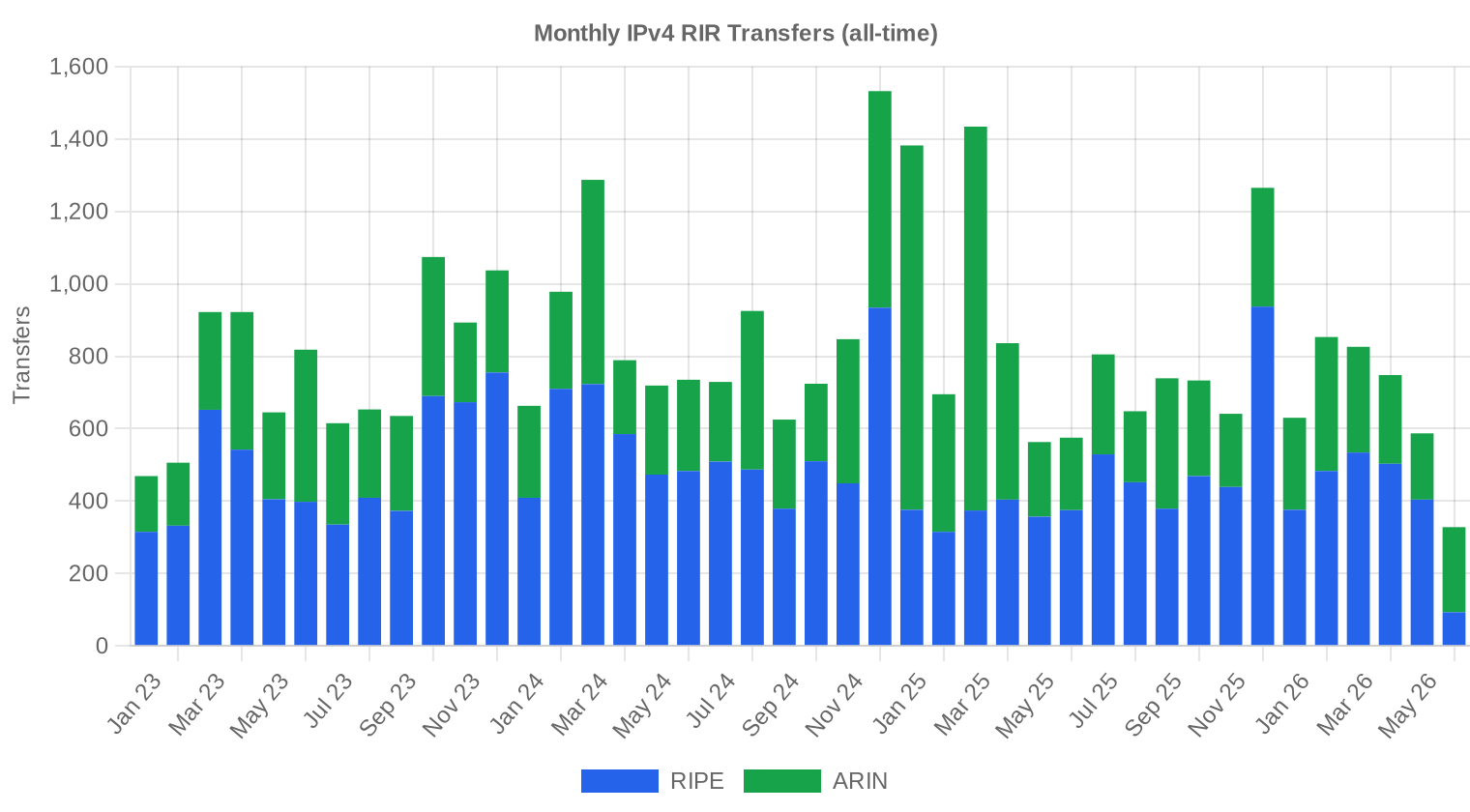

Die offiziellen RIR-Transferstatistiken verzeichneten im Berichtszeitraum 3.972 Transfers — ein Wert, der über den 596 erfassten Markttransaktionen liegt, weil er auch konzerninterne Übertragungen und Reorganisationen umfasst. RIPE führt mit 2.393 Transfers (60,3 %), gefolgt von ARIN mit 1.579 (39,7 %). APNIC, LACNIC und AFRINIC verzeichneten keine registrierten Transfers.Langfristige Transfertrends

Über die letzten 42 Monate wurden insgesamt 34.030 RIR-Transfers erfasst, wobei RIPE mit 59,7 % den größten Anteil stellt und ARIN 40,3 % beisteuert. Der Spitzenmonat war Dezember 2024 — wahrscheinlich getrieben durch Jahresendoptimierung und steuerliche Gestaltung. Seitdem hat sich das monatliche Transfervolumen auf einem niedrigeren, aber stabilen Niveau eingependelt.| RIR | RIR-Transfers |

|---|---|

| RIPE | 20.329 |

| ARIN | 13.701 |

| RIR-Transfers | 34.030 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2026 voraussichtlich $19,54 erreichen, mit einer Schätzung von $20,04 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $23,00 pro IP im nächsten Monat, mit Tendenz zu $23,50 bis Dezember 2026.

- ARIN: voraussichtlich $17,50 pro IP im nächsten Monat, mit Tendenz zu $17,00 bis Dezember 2026.

- APNIC: voraussichtlich $22,00 pro IP im nächsten Monat, mit Tendenz zu $21,00 bis Dezember 2026.

- LACNIC: voraussichtlich $25,00 pro IP im nächsten Monat, mit Tendenz zu $24,00 bis Dezember 2026.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | mittel |

| /23 | $20,00 | $20,50 (+2,5%) | $20,00 (0,0%) | mittel |

| /22 | $17,00 | $17,00 (0,0%) | $16,00 (-5,9%) | mittel |

| /21 | $17,70 | $17,50 (-1,1%) | $17,00 (-4,0%) | mittel |

| /20 | $15,75 | $15,75 (0,0%) | $15,50 (-1,6%) | mittel |

| /19 | $14,25 | $14,50 (+1,8%) | $14,00 (-1,8%) | niedrig |

| /18-/16 | $13,50 | $13,50 (0,0%) | $14,00 (+3,7%) | niedrig |

| /15-up | $10,00 | $10,00 (0,0%) | $10,50 (+5,0%) | niedrig |

Redaktion: Kaufen oder Mieten?

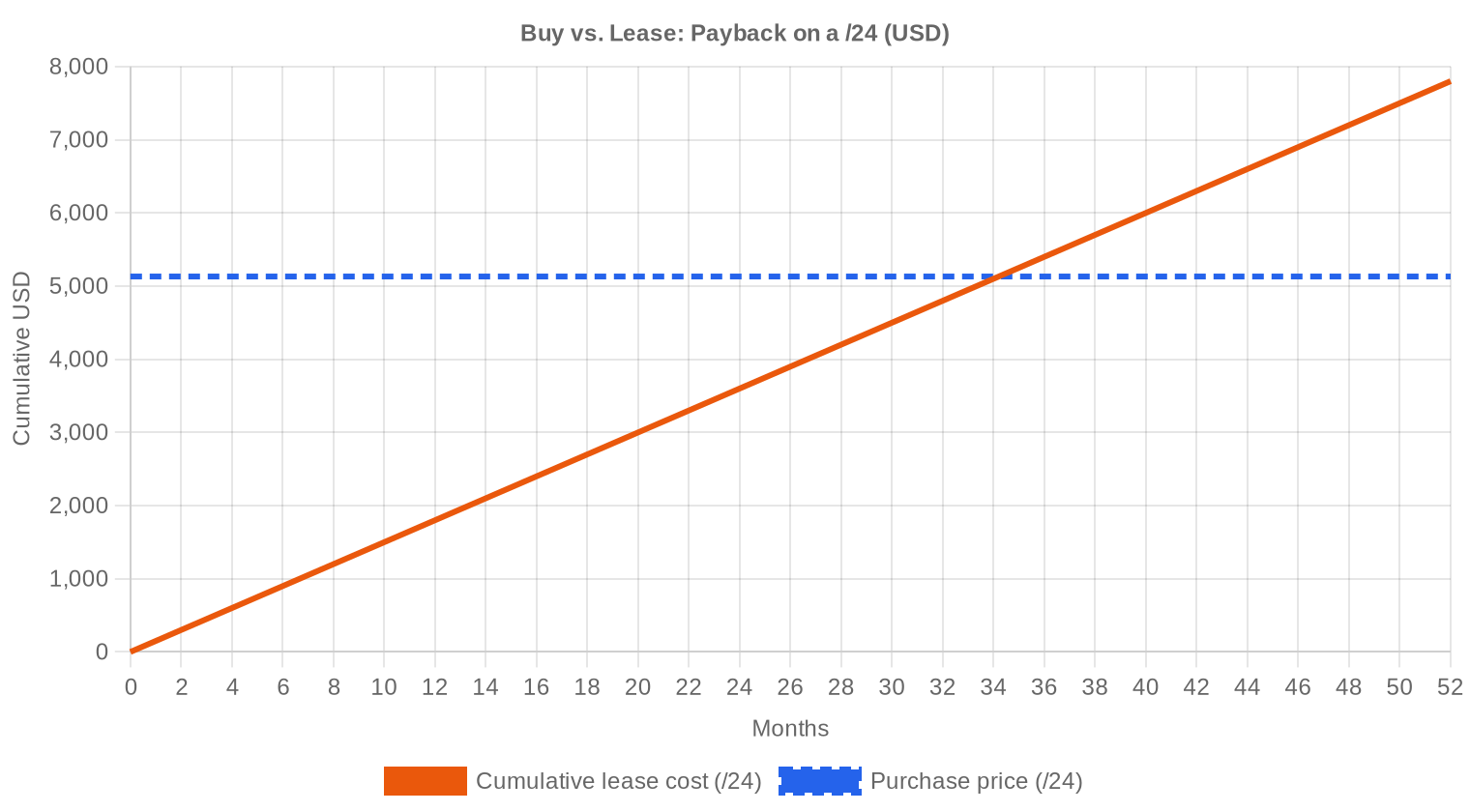

Die Kauf-versus-Leasing-Entscheidung fällt im aktuellen Umfeld eindeutig zugunsten des Kaufs aus. Bei einem Kaufpreis von $20,04 pro IP und einer monatlichen Leasingrate von $0,59 liegt die Amortisationsdauer bei 34,2 Monaten — knapp unter drei Jahren. Ein /24-Block kostet beim Kauf rund $5.130, beim Leasing $150 pro Monat. Wer plant, Adressen länger als 34 Monate zu nutzen, fährt mit dem Kauf besser. Die implizite Jahresrendite für Investoren liegt bei 35,1 % — ein Wert, der selbst nach Abzug von Verwaltungs- und Transferkosten attraktiv bleibt. Angesichts fallender Preise sollten Käufer allerdings den Zeitpunkt sorgfältig wählen: ein weiterer Rückgang um 2–3 % bis Jahresende ist wahrscheinlich.| /24 Kaufpreis | $5.130 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 34,2 Mon. (2,9 J.) |

| Brutto-Jahresrendite | 35,1% |

Was das für Sie bedeutet

Käufer: Die Preise sind so niedrig wie seit Jahren nicht. Wer Bedarf hat, findet aktuell ein Käufermarktumfeld vor — insbesondere bei ARIN-Blöcken, die mit $18,95 durchschnittlich deutlich unter dem Marktniveau liegen. Die Amortisation gegenüber Leasing liegt bei unter drei Jahren. Abwarten kann sich lohnen, aber der Großteil der Korrektur scheint vollzogen.Verkäufer: Die Preise sind seit dem Vorjahr um 35,7 % gefallen. Wer ungenutzte Blöcke hält und keinen operativen Bedarf hat, sollte zeitnah handeln — die Prognose zeigt weiteren, wenn auch moderaten, Preisverfall. Jeder Monat des Wartens kostet Erlöspotenzial.

Leasingnehmer: Monatliche Raten von $0,59 pro IP sind marktkonform, aber bei einem Nutzungshorizont von mehr als 34 Monaten wirtschaftlich unterlegen gegenüber dem Kauf. Leasing bleibt sinnvoll für kurzfristige Projekte, Testumgebungen oder bei Unsicherheit über den langfristigen Bedarf.

Investoren: Eine Bruttoleasingrendite von 35,1 % p.a. ist außergewöhnlich, aber sie muss gegen das Risiko fallender Substanzwerte gerechnet werden. Die Kombination aus Mieteinnahmen und Wertverlust ergibt aktuell noch eine attraktive Gesamtrendite, aber der Spielraum verengt sich.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) werden weiterhin mit einem erheblichen Pro-IP-Aufschlag gehandelt — typischerweise 30–60 % über dem Preis größerer Blöcke (/16 und aufwärts). Dieser Aufschlag ist logisch: /24 ist die kleinste routbare Einheit im globalen BGP-Routing und wird von kleinen Hosting-Anbietern und Unternehmen nachgefragt, die nur wenige Adressen benötigen. /16-Blöcke (65.536 Adressen) erzielen Pro-IP-Preise am unteren Ende der Spanne, nahe $8,50–$12, bieten aber weniger Liquidität und setzen größere Kapitalallokation voraus.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt mehrere Phasen durchlaufen: anfänglich niedrige einstellige Preise, dann ein stetiger Anstieg bis zum Höhepunkt bei über $50 pro IP Mitte 2023. Die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen im Februar 2024 ($0,005/Stunde, rund $43,80/Jahr) hat den Markt nachhaltig verändert — sie machte die Opportunitätskosten von IPv4 erstmals für Cloud-Nutzer sichtbar und trieb gleichzeitig Angebot in den Markt. Die anschließende Korrektur hat den Durchschnittspreis von seinem Allzeithoch um mehr als 60 % gedrückt. Der aktuelle Preis von $20,04 markiert ein neues Gleichgewichtsniveau, bei dem Kauf und Leasing in einem ökonomisch rationalen Verhältnis stehen.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren weiterhin Hosting-Unternehmen, regionale ISPs und Cloud-Infrastrukturanbieter, die für den Ausbau ihrer Dienste routbare Adressen benötigen. Verkäufer sind zunehmend Unternehmen, die IPv4-Bestände aus Altbeständen, Unternehmensauflösungen oder Netzwerkkonsolidierungen freigeben. Der Anteil institutioneller Verkäufer — etwa aus Insolvenzmassen oder Private-Equity-Portfolios — hat in den letzten zwölf Monaten zugenommen.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer Bruttoleasingrendite von 35,1 % p.a. übertrifft IPv4 als Anlageklasse derzeit deutlich sowohl Gewerbeimmobilien (4–6 %) als auch Unternehmensanleihen (5–7 %) oder breit gestreute Aktienportfolios (8–12 %). Allerdings handelt es sich um einen illiquiden Nischenmarkt mit operativen Risiken — Blacklist-Kontamination, regulatorische Änderungen und potenzielle IPv6-Substitution. Der Substanzwertverlust von 35,7 % im Jahresvergleich zeigt, dass die Gesamtrendite unter der Bruttorendite liegt — ein Faktor, den reine Renditebetrachtungen gern ausblenden.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 35,1% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption schreitet voran, liegt aber bei den meisten europäischen Unternehmensnetzwerken unter 50 %. Mobilfunknetze und große Content-Provider sind weitgehend dual-stack-fähig, doch die letzte Meile — insbesondere in der Unternehmens-IT — bleibt IPv4-abhängig. Realistisch betrachtet wird IPv4 mindestens bis in die 2030er-Jahre in Produktionsumgebungen eingesetzt, was eine dauerhafte Nachfragebasis sichert, auch wenn das Preisniveau strukturell niedriger sein dürfte als in den Spitzenjahren.KI- und Cloud-Infrastrukturnachfrage

Der Ausbau von KI-Infrastruktur — Trainingscluster, Inferenz-Farmen, Edge-Deployments — erzeugt zusätzlichen Bedarf an routbaren IP-Adressen. Jedes neue Rechenzentrum für GPU-Cluster benötigt öffentliche Adressen für API-Endpunkte, Management-Interfaces und Netzwerkdienste. Dieser Effekt ist bislang quantitativ schwer isolierbar, dürfte aber ab H2 2026 sichtbarer werden, wenn mehrere angekündigte Großprojekte in Nordamerika und Europa in Betrieb gehen.Was den Wert eines IPv4-Blocks bestimmt

Der Wert eines IPv4-Blocks hängt von mehreren Faktoren ab: Blacklist-Status (saubere Blöcke erzielen 10–20 % Aufschlag), Allokationsalter (ältere Legacy-Blöcke gelten als hochwertiger), zugehörige RIR (RIPE und ARIN sind am liquidesten) und Transferierbarkeit (RIPE-Blöcke unterliegen der 24-Monats-Haltefrist). Ein /24-Block mit sauberer Reputation und klarer Transferhistorie kann $38 erzielen, während ein vergleichbarer Block mit Blacklist-Einträgen unter $15 gehandelt wird.Verkaufen oder Vermieten: Entscheidungsrahmen

Für Blockhalter mit langfristigem Anlagehorizont bietet Leasing bei einer Bruttorendite von 35,1 % p.a. eine attraktive laufende Einnahmequelle — vorausgesetzt, der Verwaltungsaufwand (Kundenakquise, Vertragsverwaltung, technischer Support) wird kalkuliert. Angesichts fallender Preise (−19,1 % im Halbjahr, Prognose −2,5 % bis Jahresende) sollten Halter mit kurzem Horizont oder ohne Leasinginfrastruktur einen Verkauf prüfen: die Opportunitätskosten des Wartens betragen derzeit rund $3,50–$4,00 pro IP pro Halbjahr.| /24 Kaufpreis | $5.130 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 34,2 Mon. (2,9 J.) |

| Brutto-Jahresrendite | 35,1% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist des RIPE NCC — ein Block muss mindestens 24 Monate im Besitz des Empfängers bleiben, bevor er erneut transferiert werden kann — reduziert die Umschlagshäufigkeit im europäischen Markt erheblich. Diese Regel begrenzt spekulative Käufe und hält das Angebot an transferierbaren RIPE-Blöcken künstlich knapp, was die RIPE-Prämie von $2,00 gegenüber ARIN teilweise erklärt. Für Käufer bedeutet dies: wer RIPE-Blöcke erwirbt, bindet Kapital für mindestens zwei Jahre.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße lag bei 98.089 Adressen — ein Rückgang von 5,4 % gegenüber H2 2025 (103.657) und 17,1 % unter dem Vorjahreswert (118.333). 458 von 596 Transaktionen (76,8 %) fielen in die Kategorie unter $50.000, die zusammen aber nur $6,6 Mio. oder 11,3 % des Gesamtvolumens ausmachten. Die 35 Großtransaktionen über $1 Mio. generierten mit $74,9 Mio. den Löwenanteil des Wertvolumens — ein klarer Hinweis auf die Konzentration des Marktes bei institutionellen Käufern.Top-Handelsländer

Die USA dominieren mit 237 Transaktionen, was den tiefen ARIN-Markt und die anhaltende Nachfrage aus dem nordamerikanischen Hosting- und Cloud-Sektor widerspiegelt. Großbritannien (92 Transaktionen) profitiert von seiner Position als europäischer Drehpunkt für Rechenzentren, während Kanada (40) als zweitwichtigster ARIN-Markt fungiert. Die Niederlande (25) und Schweden (14) bestätigen die Rolle der AMS-IX- und Netnod-Ökosysteme als Treiber des europäischen IPv4-Handels.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Volumen von rund $42 Mrd. zur Breitbandversorgung ländlicher Gebiete wird ab H2 2026 und insbesondere 2027 zusätzliche Nachfrage nach mittleren Blockgrößen (/20 bis /18) generieren. Regionale ISPs, die BEAD-Fördermittel erhalten, benötigen routbare Adressen für den Ausbau ihrer Netze — dieser Bedarf ist noch nicht vollständig eingepreist. Die Auswirkung dürfte sich auf den ARIN-Markt konzentrieren und dort das Angebot an mittleren Blöcken verknappen.Hyperscaler-IPv4-Bestände

Microsoft, Amazon, Google und Apple kontrollieren zusammen geschätzt über 200 Millionen IPv4-Adressen. Amazons Entscheidung von 2024, öffentliche IPv4-Adressen zu bepreisen, hat einen Katalysator-Effekt ausgelöst: Kunden konsolidieren ihre IP-Nutzung, und freigewordene Adressen fließen zurück auf den Markt. Sollte einer der großen Hyperscaler signifikante Bestände abstoßen, wäre ein weiterer Preisrückgang von 10–15 % innerhalb weniger Monate denkbar.Makroökonomische Bedingungen und Marktauswirkungen

Das Zinsumfeld in den USA und Europa hat sich Anfang 2026 leicht entspannt, was die Kapitalkosten für IPv4-Investitionen senkt und grundsätzlich stützend wirkt. Gleichzeitig drücken vorsichtige IT-Budgets bei mittelständischen Unternehmen die Nachfrage nach kleineren Blöcken. Der Nettoeffekt ist ein Markt, der von großvolumigen Transaktionen getragen wird, während das Kleinblocksegment zwar aktiv, aber preissensibel bleibt.Modellaktualisierung & Kalibrierung

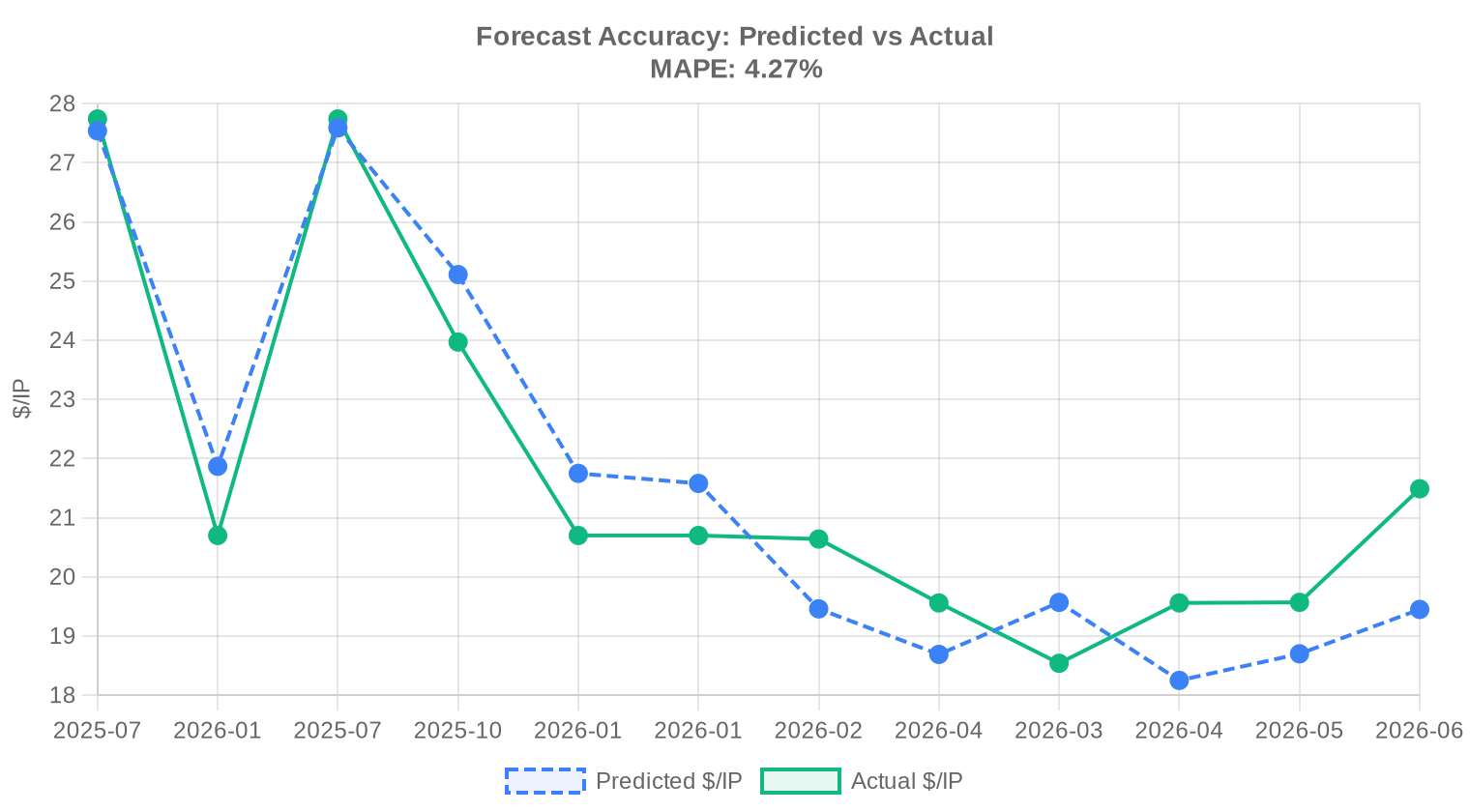

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2026-01 | 2026-02 | $19 | $21 | -6% |

| 2026-Q1 | 2026-04 | $19 | $20 | -4% |

| 2026-02 | 2026-03 | $20 | $19 | +6% |

| 2026-03 | 2026-04 | $18 | $20 | -7% |

| 2026-04 | 2026-05 | $19 | $20 | -4% |

| 2026-05 | 2026-06 | $19 | $21 | -9% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hoch war der durchschnittliche IPv4-Preis im ersten Halbjahr 2026?

Der Durchschnittspreis lag bei $20,04 pro IP-Adresse, der Median bei $20,00. Das entspricht einem Rückgang von 19,1 % gegenüber dem zweiten Halbjahr 2025.

Wie viele IPv4-Transaktionen wurden in H1 2026 registriert?

Es wurden 596 Transaktionen erfasst, über die rund 5,02 Millionen IP-Adressen gehandelt wurden. Das Transaktionsvolumen stieg um 23,9 % gegenüber der Vorperiode.

Was kostet ein /24-Block (256 Adressen) aktuell?

Auf Basis des Durchschnittspreises kostet ein /24-Block rund $5.130. Tatsächliche Preise variieren je nach Blockqualität, RIR und Blacklist-Status zwischen $2.200 und $9.700.

Welche RIR hat die günstigsten IPv4-Preise?

ARIN-Adressen waren mit durchschnittlich $18,95/IP die günstigsten, gefolgt von APNIC ($20,69) und RIPE ($20,95). LACNIC war mit $24,77 am teuersten.

Warum sind ARIN-Adressen günstiger als RIPE-Adressen?

Das höhere Angebot im nordamerikanischen Raum — ARIN stellte 62 % des gehandelten IP-Volumens — drückt den Preis. RIPE unterliegt zudem der 24-Monats-Haltefrist, die das verfügbare Angebot einschränkt.

Wie hat sich der IPv4-Preis im Jahresvergleich entwickelt?

Der Durchschnittspreis fiel um 35,7 % gegenüber dem ersten Halbjahr 2025. Das ist der stärkste Jahresrückgang seit Bestehen des strukturierten IPv4-Marktes.

Was kostet es, IPv4-Adressen zu leasen?

Die monatliche Leasingrate liegt bei rund $0,59 pro IP-Adresse, ein /24-Block kostet etwa $150 pro Monat. Die Jahreskosten summieren sich auf $7,03 pro IP.

Lohnt sich der Kauf oder das Leasing von IPv4 mehr?

Bei einem Kaufpreis von $20,04 und einer monatlichen Leasingrate von $0,59 amortisiert sich der Kauf nach 34,2 Monaten — knapp drei Jahre. Wer die Adressen länger benötigt, fährt mit dem Kauf günstiger.

Wie lange dauert ein IPv4-Transfer?

Die Bearbeitungszeit variiert nach RIR: ARIN-Transfers dauern typischerweise 2–4 Wochen, RIPE-Transfers 3–6 Wochen. Komplexe Fälle mit mehreren beteiligten Parteien können bis zu 8 Wochen beanspruchen.

Welche Länder sind im IPv4-Handel am aktivsten?

Die USA führen mit 237 Transaktionen (39,8 %), gefolgt von Großbritannien (92) und Kanada (40). Die Niederlande (25) und Schweden/Irland (je 14) sind in Europa stark vertreten.

Werden IPv4-Preise weiter fallen?

Das Prognosemodell erwartet einen leichten weiteren Rückgang auf $19,54 bis Ende 2026. Die Abwärtsdynamik hat sich verlangsamt, aber eine Trendwende nach oben ist kurzfristig nicht in Sicht.

Welche Blockgröße wird am häufigsten gehandelt?

/24-Blöcke (256 Adressen) waren mit 182 Transaktionen der meistgehandelte Präfixtyp — sie bedienen den Bedarf kleiner und mittlerer Unternehmen nach der kleinsten routbaren Einheit.

Was ist die 24-Monats-Haltefrist bei RIPE?

Das RIPE NCC verlangt, dass ein empfangener Block mindestens 24 Monate gehalten wird, bevor er erneut transferiert werden kann. Diese Regel begrenzt spekulative Transaktionen und reduziert die Marktliquidität im RIPE-Raum.

Welche Rendite bieten IPv4-Adressen als Anlage?

Die Bruttoleasingrendite lag in H1 2026 bei 35,1 % pro Jahr. Nach Berücksichtigung des Substanzwertverlustes (−19,1 % im Halbjahr) ist die Nettorendite deutlich niedriger, aber immer noch über den meisten traditionellen Anlageklassen.

Welche Fehler sollte man beim IPv4-Kauf vermeiden?

Die häufigsten Fehler: keinen Treuhandservice nutzen, die Blacklist-Prüfung überspringen und die RIR-spezifischen Transferregeln nicht kennen. Jeder dieser Fehler kann zu finanziellem Verlust oder nicht nutzbaren Adressen führen.

Was sind die Risiken, wenn man die Blacklist-Prüfung auslässt?

Kontaminierte Blöcke können auf Dutzenden Blacklists stehen und sind für E-Mail-Versand oder Webhosting praktisch unbrauchbar. Die Bereinigung dauert Wochen bis Monate und ist nicht immer vollständig möglich. Im schlimmsten Fall ist der Block wertlos.

Warum sollte man beim IPv4-Kauf nicht auf einen Treuhandservice verzichten?

Ohne Treuhand (Escrow) besteht das Risiko, dass der Verkäufer nach Zahlungseingang den Transfer nicht durchführt oder der Block Mängel aufweist. Ein professioneller Treuhänder sichert sowohl Käufer als auch Verkäufer ab und gibt die Zahlung erst nach erfolgreichem Transfer frei.

Kann man mit IPv4-Adressen Geld verdienen, ohne sie zu nutzen?

Ja, durch Leasing. Bei einer monatlichen Rate von $0,59 pro IP und einem Kaufpreis von $20,04 liegt die Bruttorendite bei 35,1 % p.a. Allerdings sind fallende Substanzwerte und Verwaltungsaufwand einzukalkulieren.

Was ist der größte IPv4-Block, der in H1 2026 gehandelt wurde?

Die genaue Blockgröße einzelner Transaktionen wird nicht veröffentlicht, aber 35 Transaktionen lagen über $1 Mio., was auf Blöcke ab /17 oder größer hindeutet. Diese 35 Abschlüsse machten $74,9 Mio. des Gesamtvolumens aus.

Gibt es Unterschiede zwischen Legacy- und Nicht-Legacy-Blöcken?

Legacy-Blöcke (vor der Gründung der RIRs allokiert) unterliegen teilweise weniger strengen Transferregeln und gelten als hochwertiger. Sie erzielen typischerweise einen Aufschlag von 5–15 % gegenüber neueren Allokationen.

Wie wirkt sich das US-BEAD-Programm auf den IPv4-Markt aus?

Das BEAD-Programm ($42 Mrd. für ländliche Breitbandversorgung) wird ab H2 2026 zusätzliche Nachfrage nach mittleren Blockgrößen erzeugen. Regionale ISPs, die Fördermittel erhalten, benötigen routbare Adressen für den Netzausbau.

Macht IPv6 IPv4 überflüssig?

Kurzfristig nicht. Die IPv6-Adoption liegt bei den meisten Unternehmensnetzwerken unter 50 %. IPv4 wird mindestens bis in die 2030er-Jahre in Produktionsumgebungen eingesetzt, was eine stabile Nachfragebasis sichert.

Wie wirkt sich KI-Infrastruktur auf die IPv4-Nachfrage aus?

Neue KI-Rechenzentren benötigen öffentliche IPv4-Adressen für API-Endpunkte und Management-Interfaces. Der Effekt ist bislang quantitativ schwer isolierbar, dürfte aber ab H2 2026 sichtbarer werden.

Was passiert, wenn ein Hyperscaler große IPv4-Bestände verkauft?

Microsoft, Amazon, Google und Apple halten zusammen über 200 Millionen Adressen. Ein signifikanter Verkauf durch einen dieser Akteure könnte den Marktpreis innerhalb weniger Monate um 10–15 % senken.

Welche Transaktionsgröße ist im IPv4-Markt am häufigsten?

76,8 % aller Transaktionen (458 von 596) lagen unter $50.000, machten aber nur 11,3 % des Gesamtvolumens aus. Der Markt wird wertmäßig von den 35 Großtransaktionen über $1 Mio. dominiert.

Sollte ich als Blockhalter jetzt verkaufen oder leasen?

Bei fallendem Preistrend (Prognose: $19,54 zum Jahresende) kostet jeder Monat des Wartens Erlöspotenzial — rund $3,50–$4,00 pro IP pro Halbjahr. Wer keine Leasinginfrastruktur hat, sollte einen Verkauf ernsthaft prüfen.

Was ist der Mindestpreis, zu dem IPv4-Adressen in H1 2026 gehandelt wurden?

Der niedrigste erfasste Preis lag bei $8,50 pro IP — typischerweise für sehr große Blöcke (/16 oder größer) mit möglichen Qualitätseinschränkungen. Der höchste Preis betrug $41,00 pro IP.

Wie viele RIR-Transfers gab es insgesamt in H1 2026?

Es wurden 3.972 offizielle RIR-Transfers registriert. RIPE führte mit 2.393 Transfers (60,3 %), ARIN verzeichnete 1.579 (39,7 %). Die Differenz zu den 596 Markttransaktionen erklärt sich durch konzerninterne Übertragungen.

Welche Risiken bestehen beim Kauf von IPv4-Adressen von unbekannten Verkäufern?

Hauptrisiken sind gefälschte Besitznachweise, Blöcke mit Eigentumsstreitigkeiten, Blacklist-Kontamination und nicht durchführbare Transfers aufgrund fehlender RIR-Mitgliedschaft. Ein spezialisierter Makler mit Treuhandservice eliminiert die meisten dieser Risiken.

Wie hat sich der durchschnittliche Transaktionsumfang verändert?

Die durchschnittliche Transaktionsgröße sank auf 98.089 Adressen — ein Minus von 5,4 % gegenüber H2 2025 (103.657) und 17,1 % unter dem Vorjahreswert (118.333). Der Markt wird zunehmend von kleineren Abschlüssen geprägt.