12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 3. Quartal 2025 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

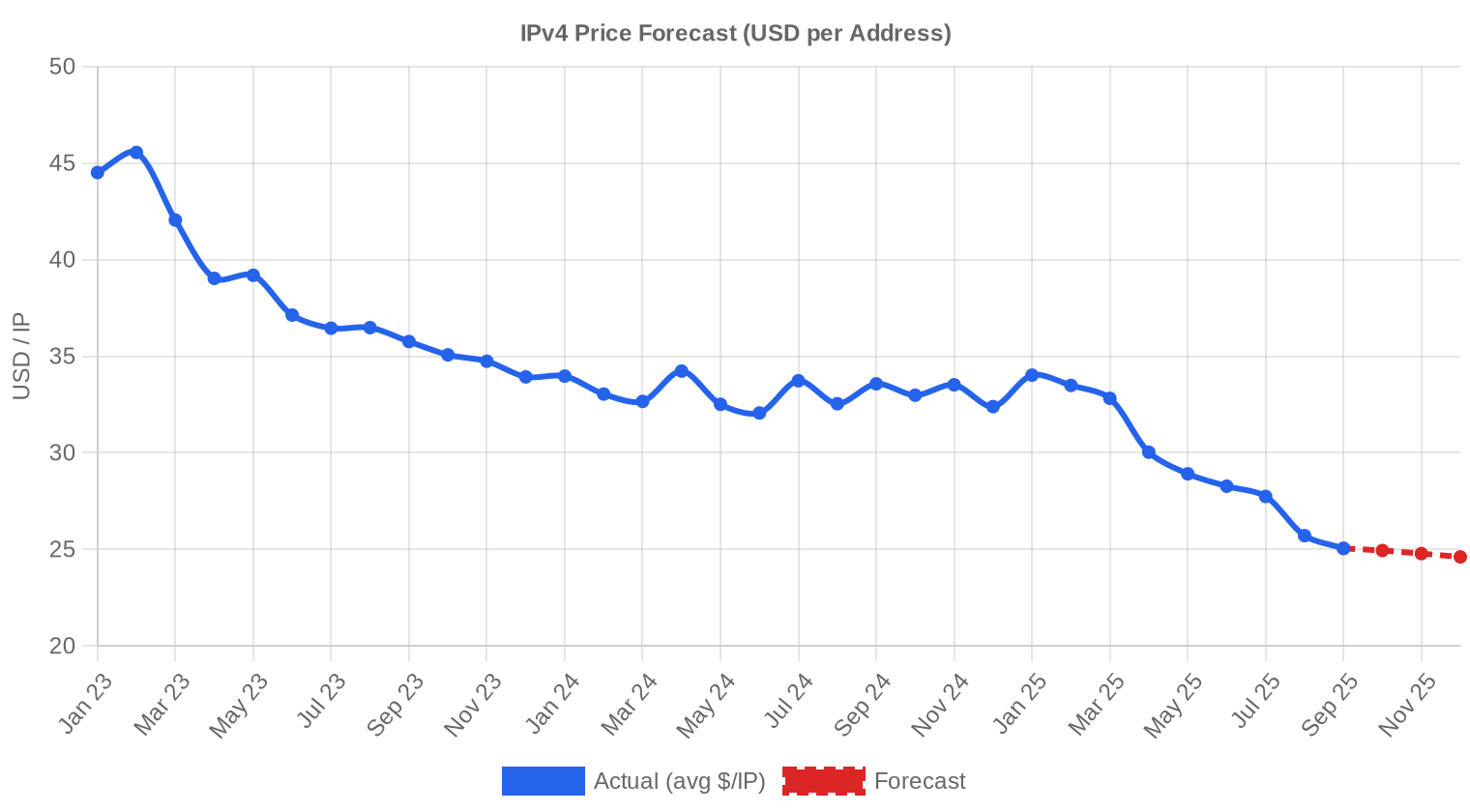

Der IPv4-Markt hat im dritten Quartal 2025 seinen Abwärtstrend fortgesetzt. Der Durchschnittspreis sank auf $26,33 pro IP — ein Rückgang von 9,3 % gegenüber dem 2. Quartal 2025 und 20,7 % unter dem Niveau des Vorjahresquartals. Insgesamt wechselten 1.391.360 Adressen in 246 Transaktionen den Eigentümer, bei einem Gesamtvolumen von $25,3 Mio. Die Transaktionszahl stieg dabei um 12,3 % gegenüber Q2, was auf eine Zunahme der Handelsbereitschaft bei gleichzeitig sinkendem Preisniveau hindeutet. Der Median lag mit $27,00 knapp über dem Durchschnitt — ein Zeichen dafür, dass einige Großtransaktionen zu deutlich niedrigeren Stückpreisen abgeschlossen wurden.Marktüberblick

| Transaktionen | 246 |

| Gehandelte IP-Adressen | 1.391.360 |

| Geschätzter Marktwert | $25.327.061 |

| Durchschnittspreis / IP | $26,33 |

| Medianpreis / IP | $27,00 |

| RIR-Transfers | 2.192 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (Q3 2024) | Veränderung |

|---|---|---|---|

| Transaktionen | 246 | 154 | +59,7% |

| Gehandelte IP-Adressen | 1.391.360 | 338.944 | +310,5% |

| Geschätzter Marktwert | $25.327.061 | $11.232.892 | +125,5% |

| Durchschnittspreis / IP | $26,33 | $33,22 | -20,7% |

| RIR-Transfers | 2.192 | 2.279 | -3,8% |

Preisdynamik

Die Preisspanne reichte im dritten Quartal von $14 bis $45 pro IP. Das Minimum von $14 dürfte auf größere, weniger saubere Blöcke oder Distressed-Verkäufe zurückgehen; das Maximum von $45 ist mit hoher Wahrscheinlichkeit einem kleinen, geprüften /24-Block aus dem ARIN-Raum zuzuordnen, wo die Spitzenpreise traditionell höher liegen. Der Regressionstrend zeigt weiterhin nach unten, mit einem Monatsrückgang von 0,66 %. Gegenüber Q2 2025 ist der Durchschnitt um $2,69 gefallen — ein beträchtlicher Rückgang für ein einzelnes Quartal. Die 20,7 % unter dem Vorjahreswert sind der deutlichste Jahresvergleichsrückgang seit dem Beginn der AWS-bedingten Preiskorrektur Anfang 2024, und der Markt scheint noch kein neues Gleichgewichtsniveau gefunden zu haben.

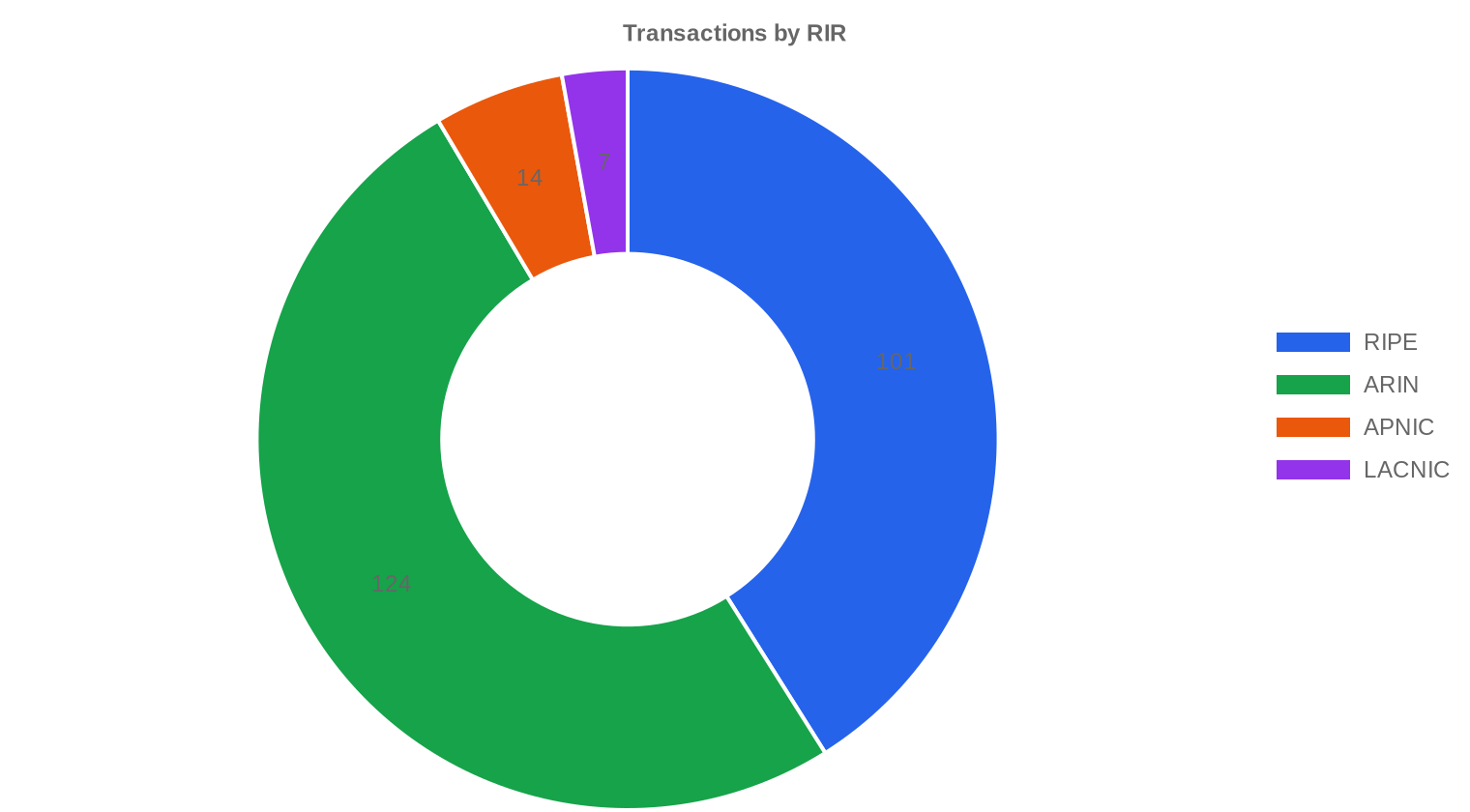

Preise nach RIR

ARIN dominierte das Quartalsvolumen mit 50,4 % der gehandelten Adressen, gefolgt von RIPE. Preislich hat sich das Bild verschoben: ARIN-Blöcke handelten im Durchschnitt bei $25,39, während RIPE bei $27,16 lag — die Differenz beträgt nur noch $1,77 und hat sich gegenüber früheren Quartalen deutlich verengt. Den höchsten Durchschnittspreis erzielte LACNIC mit $28,29, allerdings bei nur 7 Transaktionen und 4.608 Adressen — ein statistisch dünnes Fundament. APNIC lag mit $27,72 knapp darunter, ebenfalls bei geringem Volumen (14 Transaktionen). AFRINIC verzeichnete erneut null Transaktionen.ARIN: $25,39/IP über 124 Transaktionen (76,5 % des Volumens).

RIPE: $27,16/IP über 101 Transaktionen (22,3 % des Volumens).

APNIC: $27,72/IP über 14 Transaktionen (0,8 % des Volumens).

LACNIC: $28,29/IP über 7 Transaktionen (0,3 % des Volumens).

AFRINIC: Keine Transaktionen.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 101 | $27,16 | $27,50 | 310.784 | 1.360 | $27,00 | $26,00 |

| ARIN | 124 | $25,39 | $25,00 | 1.064.704 | 832 | $24,50 | $24,00 |

| APNIC | 14 | $27,72 | $28,35 | 11.264 | 0 | $26,00 | $25,00 |

| LACNIC | 7 | $28,29 | $28,00 | 4.608 | 0 | $28,00 | $27,50 |

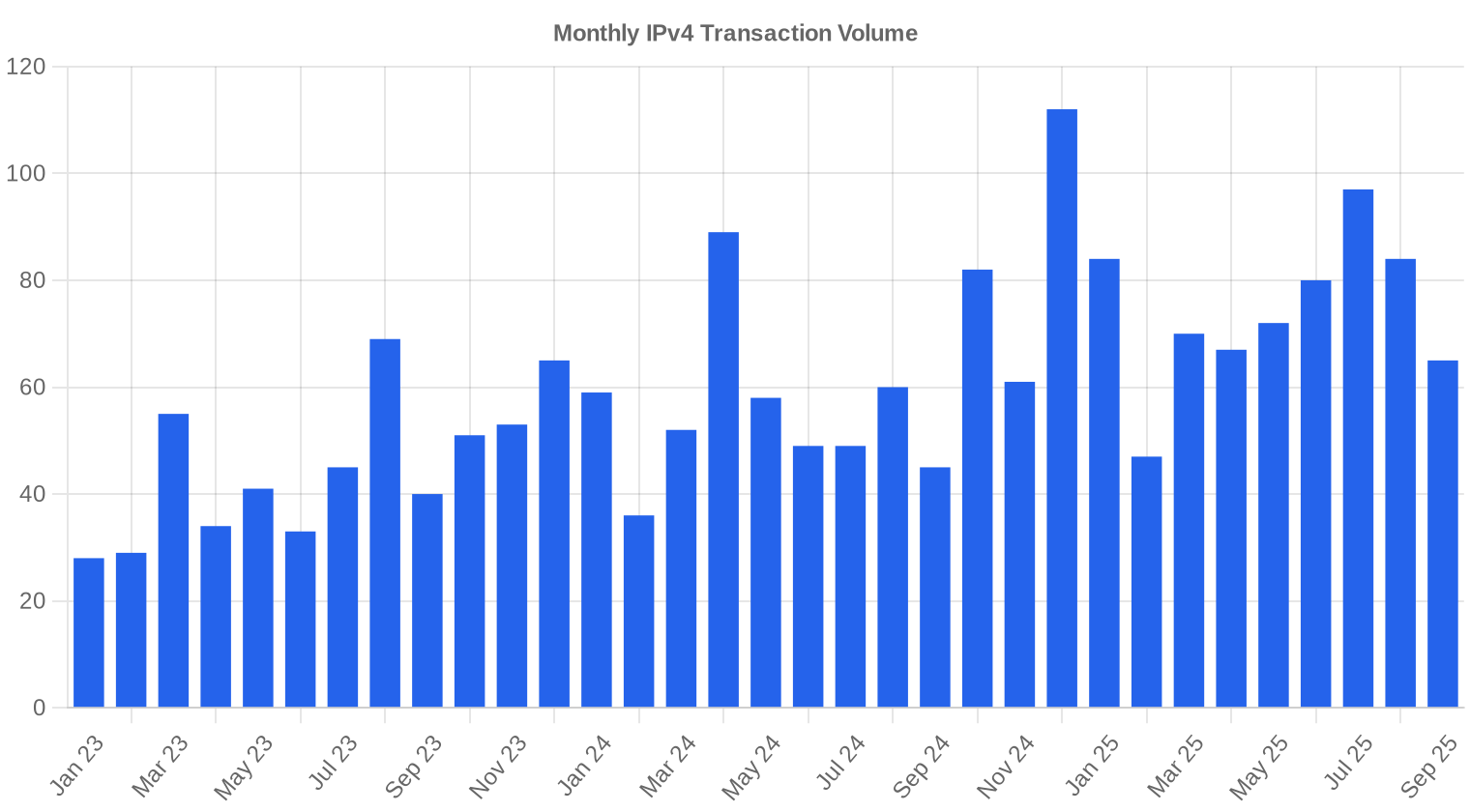

Transaktionsvolumen

Angebot & Blockgrößen

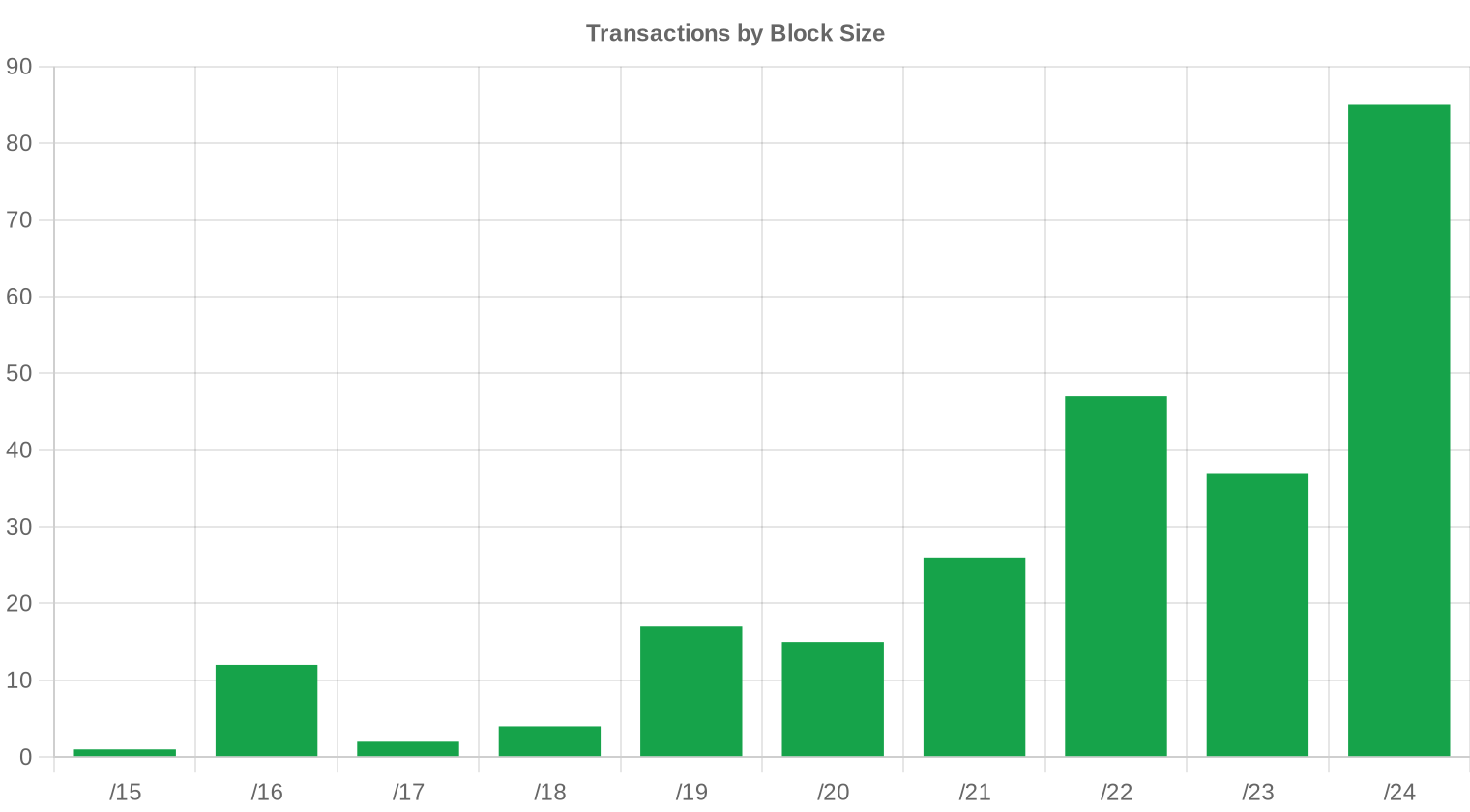

/24-Blöcke (256 Adressen) waren mit 85 Transaktionen erneut die meistgehandelte Blockgröße — ein Drittel aller Geschäfte des Quartals. Das Muster ist stabil: Kleinere Käufer, darunter KMUs und regionale Anbieter, bevorzugen /24er wegen des geringeren Kapitalbedarfs, auch wenn der Stückpreis bei diesen Blöcken regelmäßig über dem Marktdurchschnitt liegt. Größere Blöcke (/16 und darüber) drücken den Gesamtdurchschnitt nach unten, da sie pro IP erhebliche Mengenrabatte erhalten.

Geografische Aktivität

Länderspezifische Daten liegen für dieses Quartal nicht granular vor. Die RIR-Verteilung legt nahe, dass der nordamerikanische Markt (ARIN) das Gros der Aktivität trug, gefolgt von Europa (RIPE). Der asiatisch-pazifische und lateinamerikanische Raum spielten volumenmäßig eine untergeordnete Rolle.Registry-Transferaktivität

Die offiziellen RIR-Transferstatistiken verzeichneten im Quartal 2.192 Transfers. RIPE führte mit 1.360 Transfers — 62 % aller registrierten Übertragungen, was angesichts des niedrigeren Transaktionsvolumens im Vergleich zu ARIN auf eine höhere Fragmentierung (viele kleine Transfers) hindeutet. ARIN kam auf 832 Transfers bei deutlich höherem IP-Volumen pro Transfer.Langfristige Transfertrends

Über die vergangenen 33 Monate wurden insgesamt 27.419 RIR-Transfers erfasst. Der Höchstwert fiel auf Dezember 2024 — typischerweise ein Quartalsendrausch, in dem Käufer Budgets ausschöpfen und Verkäufer steuerliche Vorteile realisieren. Das aktuelle Transferniveau liegt im historischen Mittelfeld. RIPE hält mit 58,7 % den größten Anteil am langfristigen Transfervolumen, ARIN folgt mit 41,3 %.| RIR | RIR-Transfers |

|---|---|

| RIPE | 16.091 |

| ARIN | 11.328 |

| RIR-Transfers | 27.419 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2025 voraussichtlich $24,61 erreichen, mit einer Schätzung von $25,11 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $27,00 pro IP im nächsten Monat, mit Tendenz zu $26,00 bis Dezember 2025.

- ARIN: voraussichtlich $24,50 pro IP im nächsten Monat, mit Tendenz zu $24,00 bis Dezember 2025.

- APNIC: voraussichtlich $26,00 pro IP im nächsten Monat, mit Tendenz zu $25,00 bis Dezember 2025.

- LACNIC: voraussichtlich $28,00 pro IP im nächsten Monat, mit Tendenz zu $27,50 bis Dezember 2025.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $28,50 | $28,00 (-1,8%) | $27,50 (-3,5%) | mittel |

| /23 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | mittel |

| /22 | $24,95 | $24,50 (-1,8%) | $24,00 (-3,8%) | mittel |

| /21 | $25,00 | $24,50 (-2,0%) | $24,00 (-4,0%) | mittel |

| /20 | $22,50 | $22,00 (-2,2%) | $21,50 (-4,4%) | niedrig |

| /19 | $21,00 | $21,00 (0,0%) | $20,50 (-2,4%) | niedrig |

| /18-/16 | $16,00 | $16,00 (0,0%) | $15,50 (-3,1%) | niedrig |

| /15-up | $14,00 | $14,00 (0,0%) | $13,50 (-3,6%) | niedrig |

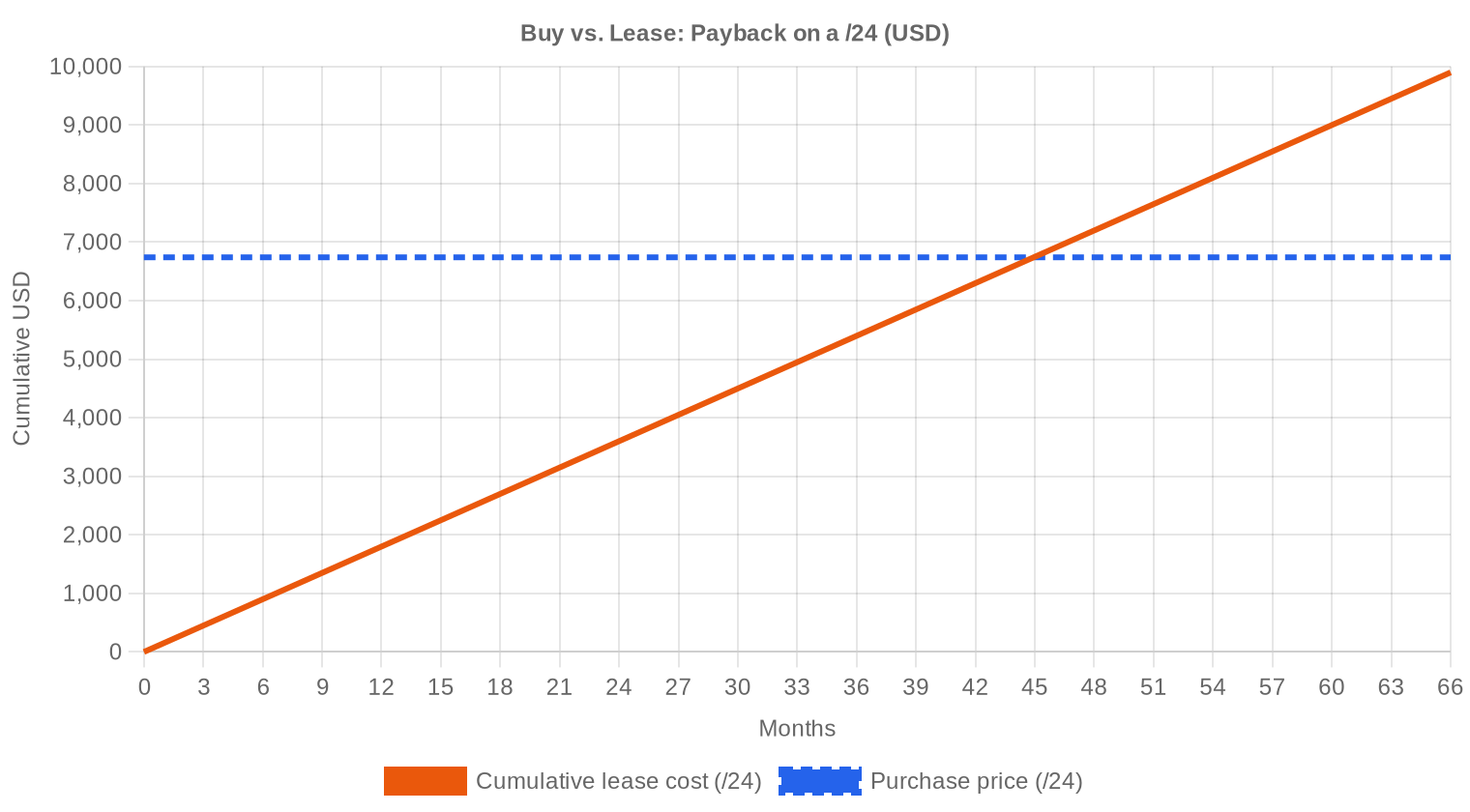

Redaktion: Kaufen oder Mieten?

Die Kauf-oder-Miete-Frage beantwortet sich im aktuellen Marktumfeld klar zugunsten des Kaufs — zumindest für Akteure mit mittelfristigem Planungshorizont. Bei einem Kaufpreis von $26,33 pro IP und einer Monatsmiete von $0,59 liegt die Amortisationszeit bei 44,9 Monaten, also knapp unter 3,7 Jahren. Die jährliche Rendite aus Vermietung beträgt rechnerisch 26,7 % auf den Kaufpreis — ein Wert, der in kaum einer anderen Anlageklasse erreichbar ist. Wer Blöcke zum aktuellen Preisniveau erwirbt und vermietet, erreicht bei stabiler Nachfrage nach Mietadressen eine attraktive Verzinsung. Für reine Nutzer ohne Weitervermarktungsabsicht bleibt der Kauf ab einem Haltezeitraum von vier Jahren wirtschaftlich sinnvoller als die Miete. Die fallenden Kaufpreise erhöhen den Kaufanreiz zusätzlich.| /24 Kaufpreis | $6.740 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 44,9 Mon. (3,7 J.) |

| Brutto-Jahresrendite | 26,7% |

Was das für Sie bedeutet

Käufer: Der Markt arbeitet zu Ihren Gunsten. Die Preise sind 20,7 % unter Vorjahr, und das Prognosemodell sieht weitere Rückgänge bis Jahresende. Wer nicht unter akutem Zeitdruck steht, kann auf niedrigere Preise spekulieren — allerdings mit dem Risiko, dass das Angebot bei bestimmten Blockgrößen austrocknet.Verkäufer: Abwarten wird teurer. Jedes Quartal Verzögerung hat in den letzten zwölf Monaten rund 5 % des Blockwerts gekostet. Wer größere Bestände hält und keine operative Verwendung hat, sollte einen gestaffelten Verkauf prüfen, statt auf eine Trendwende zu setzen, für die es keine Anhaltspunkte gibt.

Mieter: Die Mietpreise im RIPE-Raum liegen stabil bei $0,59/IP/Monat bzw. $150 pro /24. Bei fallenden Kaufpreisen sinkt die relative Attraktivität der Miete — prüfen Sie, ob ein Kauf bei Ihrem Zeithorizont nicht wirtschaftlicher ist.

Bestandshalter: Vermietung generiert aktuell eine Bruttoverzinsung von 26,7 % p.a. auf den Marktwert der Blöcke. Solange die Mietnachfrage stabil bleibt, ist Halten und Vermieten die renditestärkste Strategie.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) handeln regelmäßig am oberen Rand der Preisspanne — das Maximum lag bei $45 im ARIN-Raum. Bei /20- und größeren Blöcken sinkt der Stückpreis erheblich; die größten Transaktionen im Quartal dürften im Bereich von $14–$20/IP abgewickelt worden sein. Der Aufschlag für /24er gegenüber dem Marktdurchschnitt beträgt schätzungsweise 30–50 %, ein Muster, das seit Jahren stabil ist und die Liquiditätsprämie für die kleinste handelbare Einheit widerspiegelt.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt einen vollständigen Zyklus durchlaufen: von einstelligen Preisen über den Höchststand bei $50–$60/IP Mitte 2023 bis zum aktuellen Korrekturmodus bei $26. Der Auslöser der Wende war die AWS-Entscheidung vom Februar 2024, öffentliche IPv4-Adressen mit $0,005/Stunde zu bepreisen — das hat bei Cloud-Nutzern eine massive Rückgabewelle ausgelöst und gleichzeitig die Nachfrage nach gekauften Blöcken gedämpft. Der Markt befindet sich seitdem in einer Preisfindungsphase, bei der Käufer und Verkäufer das neue Gleichgewicht ausloten. Ob die $24–$25-Marke, die das Modell zum Jahresende erwartet, als Boden hält, wird sich im ersten Halbjahr 2026 zeigen.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren weiterhin Internet-Dienstanbieter und Rechenzentren, ergänzt durch Cloud-Anbieter der zweiten und dritten Reihe, die eigene Infrastruktur aufbauen. Die Verkäuferseite wird zunehmend von Unternehmensauflösungen, Legacy-Haltern und großen Organisationen gespeist, die nach der AWS-Preiskorrektur überschüssige Bestände abstoßen. Der durchschnittliche Transaktionswert ist mit rund $103.000 gegenüber Q2 ($122.250) zurückgegangen, was auf eine Verschiebung hin zu kleineren Deals hindeutet.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer Bruttoverzinsung von 26,7 % p.a. aus Vermietung schlägt IPv4 als Anlageklasse praktisch alle traditionellen Alternativen — Wohnimmobilien liegen bei 3–5 % Bruttorendite, US-Staatsanleihen bei 4–5 %, und selbst hochverzinsliche Unternehmensanleihen erreichen selten 10 %. Allerdings unterliegen IPv4-Adressen einem strukturellen Abschreibungsrisiko durch fortschreitende IPv6-Adoption. Wer die Rendite realisieren will, muss die Mietverträge aktiv managen und die Marktentwicklung eng verfolgen.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 26,7% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

IPv6 macht Fortschritte — die globale Adoptionsrate liegt laut Google-Statistiken bei rund 45 % des Endnutzer-Traffics. Für Backbone-Anwendungen, Legacy-Systeme und die Interoperabilität zwischen Netzen bleibt IPv4 auf absehbare Zeit unverzichtbar. Eine vollständige Ablösung ist nicht vor 2030–2035 realistisch, und selbst dann werden Restbestände an IPv4-abhängigen Systemen Nachfrage generieren.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur treibt die Nachfrage nach Rechenzentrums-Kapazität und damit nach IPv4-Adressen. Neue GPU-Cluster benötigen Management-Netzwerke und öffentliche Endpunkte, die in der Regel IPv4-basiert sind. Dieser Effekt ist real, wird aber vom allgemeinen Preisverfall überlagert — die KI-bedingte Mehrnachfrage reicht derzeit nicht aus, um den Abwärtstrend umzukehren.Was den Wert eines IPv4-Blocks bestimmt

Die Preisdifferenz zwischen einem sauberen und einem belasteten Block gleicher Größe kann 30–40 % betragen. Entscheidend sind: Freiheit von Blacklist-Einträgen, Alter der Allokation (ältere Blöcke gelten als stabiler), Übertragbarkeit zwischen RIRs und die Reputation der Vornutzer. Blöcke aus LACNIC und APNIC erzielen Aufschläge, weil das Angebot in diesen Regionen strukturell knapper ist.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Kaufpreisen verschiebt sich das Kalkül für Bestandshalter zugunsten der Vermietung: Wer heute verkauft, realisiert $26,33/IP; wer vermietet, holt in 3,7 Jahren denselben Betrag ein und behält den Block. Verkaufen lohnt sich dann, wenn der Halter von weiter fallenden Preisen ausgeht und das Kapital anderweitig höher verzinsen kann — bei 26,7 % Mietrendite ein hoher Maßstab.| /24 Kaufpreis | $6.740 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 44,9 Mon. (3,7 J.) |

| Brutto-Jahresrendite | 26,7% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC wirkt als Angebotsverknappung im europäischen Markt: Blöcke, die seit weniger als zwei Jahren gehalten werden, können nicht weiterübertragen werden. Das erklärt teilweise den Preisaufschlag von RIPE ($27,16) gegenüber ARIN ($25,39), wo keine vergleichbare Regel existiert. Für Käufer mit kurzfristigem Weiterverkaufshorizont ist ARIN daher oft die bevorzugte Registry.Transaktionsgrößenverteilung

Von den 246 Transaktionen fielen 169 (68,7 %) in die Kategorie unter $50.000 — das Kleinteilgeschäft dominiert weiterhin. Die 13 Transaktionen über $1 Mio. machten jedoch $24,2 Mio. und damit 95 % des Gesamtvolumens aus. Die durchschnittliche Transaktionsgröße sank auf $103.000 von $122.250 in Q2, liegt aber weiterhin deutlich über dem Vorjahreswert von $72.941 — ein Hinweis darauf, dass die Großtransaktionen trotz fallender Preise volumengewichtig bleiben.Top-Handelsländer

Länderspezifische Aufschlüsselungen liegen für dieses Quartal nicht vor. Die RIR-Verteilung legt nahe, dass die USA (ARIN) und westeuropäische Märkte (RIPE — mutmaßlich Deutschland, Großbritannien, Niederlande) die aktivsten Handelsplätze waren. Die fehlende AFRINIC-Aktivität spiegelt die anhaltenden Governance-Probleme in dieser Region wider.BEAD-Breitbandprogramm

Das US-Breitbandförderprogramm BEAD ($42,45 Mrd.) beginnt 2025–2026 in die Vergabephase einzutreten. Empfänger — vor allem regionale ISPs und Genossenschaften — werden IPv4-Adressen für neue Netzanschlüsse benötigen, typischerweise im /20- bis /18-Bereich. Dieser Nachfrageschub könnte die Preise für mittlere Blockgrößen im ARIN-Raum ab 2026 stabilisieren oder leicht anheben.Hyperscaler-IPv4-Bestände

Amazon, Microsoft und Google halten zusammen geschätzt 100–130 Mio. IPv4-Adressen. Die AWS-Gebühreneinführung hat gezeigt, dass selbst interne Kostenzuweisungen bei Hyperscalern massive Markteffekte auslösen können. Sollte einer der großen Halter beginnen, Überschüsse systematisch abzustoßen, wäre ein weiterer Preisschub nach unten die wahrscheinliche Folge — ein Risikofaktor, der in jeder Kaufentscheidung eingepreist werden sollte.Makroökonomische Bedingungen und Marktauswirkungen

Das Zinsumfeld bleibt mit US-Leitzinsen um 4,25–4,50 % restriktiv, was die Finanzierungskosten für größere Blockkäufe erhöht und institutionelle Käufer zögern lässt. IT-Budgets großer Unternehmen wachsen 2025 laut Gartner um 5–6 %, aber der Anteil für IPv4-Beschaffung sinkt, da Optimierungsprojekte (NAT, IPv6-Migration) Priorität erhalten. Diese Kombination aus höheren Kapitalkosten und sinkender Zahlungsbereitschaft stützt den Abwärtstrend.Modellaktualisierung & Kalibrierung

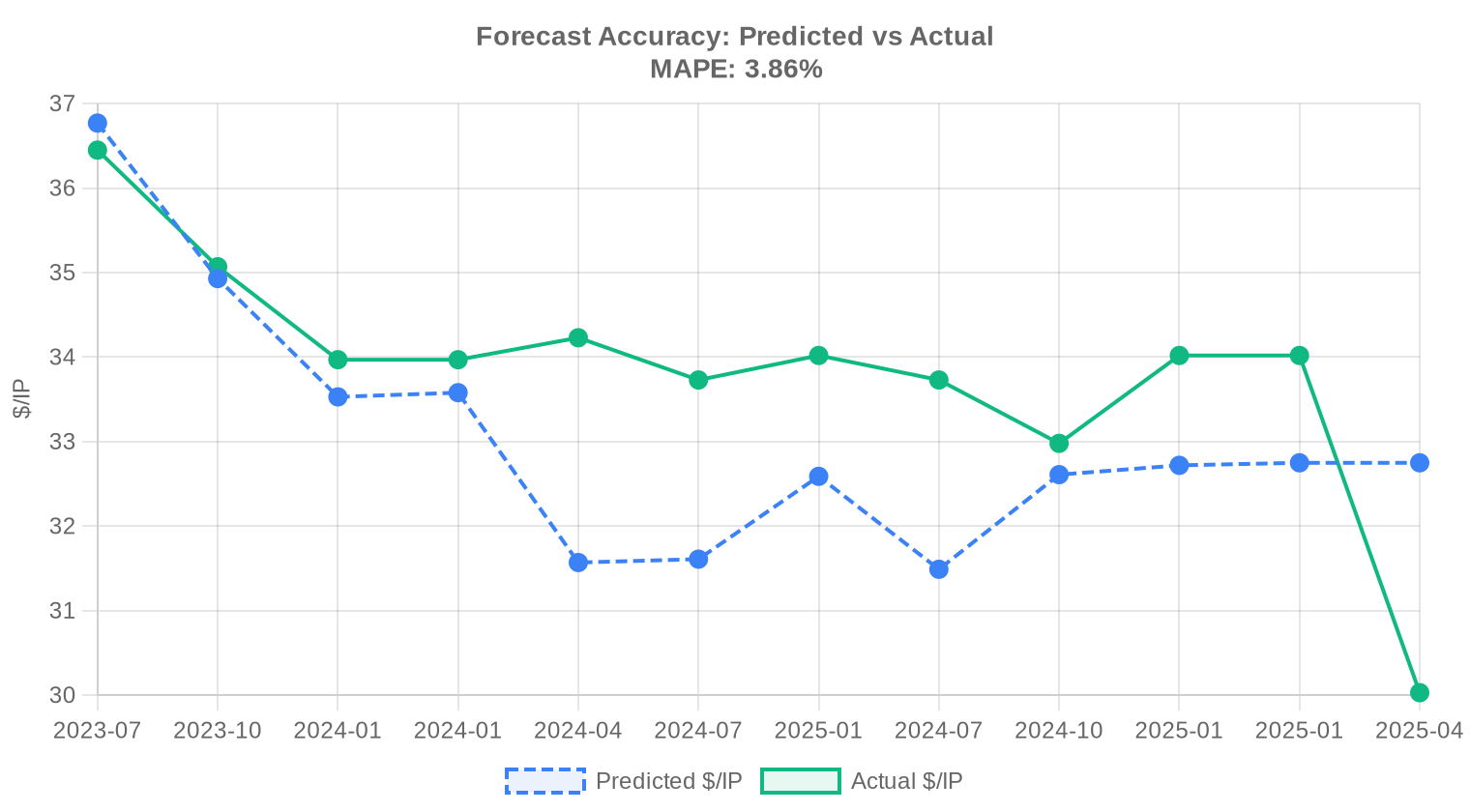

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im dritten Quartal 2025 entwickelt?

Der Durchschnittspreis lag bei 26,33 USD pro Adresse, der Median bei 27,00 USD. Der Markttrend weist einen leichten Rückgang von 0,66 % auf — keine Dramatik, aber eine spürbare Abkühlung gegenüber den Vorperioden.

Wie viele Transaktionen wurden in Q3 2025 registriert und welches Gesamtvolumen wurde gehandelt?

Es wurden 246 Kauftransaktionen über insgesamt 1.391.360 IPv4-Adressen mit einem kumulierten Marktwert von rund 25,3 Mio. USD verzeichnet. Hinzu kamen 2.192 reine Übertragungen (Transfers) über alle RIR hinweg.

Welche regionale Vergabestelle dominiert das Transaktionsgeschehen?

ARIN führt mit 124 Transaktionen und einem Anteil von 50,4 % am Gesamtvolumen. RIPE folgt mit 101 Transaktionen, weist allerdings bei den reinen Transfers mit 1.360 registrierten Vorgängen den höchsten Wert auf. APNIC und LACNIC spielen volumenmäßig eine untergeordnete Rolle.

Warum sind IPv4-Adressen im LACNIC-Raum am teuersten?

LACNIC-Adressen erzielten mit durchschnittlich 28,29 USD pro Adresse den höchsten Durchschnittspreis aller RIR. Das geringe Angebot — lediglich 7 Transaktionen über 4.608 Adressen — treibt die Preise. Knappe Verfügbarkeit in Lateinamerika bei gleichzeitig wachsender Nachfrage erklärt den Aufschlag.

Wie groß ist der Preisunterschied zwischen ARIN- und RIPE-Adressen konkret?

ARIN-Adressen wurden im Schnitt für 25,39 USD gehandelt, RIPE-Adressen für 27,16 USD — ein Aufschlag von knapp 7 %. Der Median zeigt ein ähnliches Bild: 25,00 USD (ARIN) gegenüber 27,50 USD (RIPE). ARIN gleicht den niedrigeren Stückpreis durch deutlich größere Blockgrößen aus.

Welche Blockgröße wurde am häufigsten gehandelt?

Der /24-Block war mit 85 Transaktionen die mit Abstand meistgehandelte Präfixgröße. Das entspricht dem typischen Muster: Kleinere Netzbetreiber und Hosting-Anbieter decken ihren Minimalbedarf mit einzelnen /24-Blöcken (256 Adressen).

Was kostet ein einzelner /24-Block aktuell?

Bei einem Durchschnittspreis von 26,33 USD pro Adresse ergibt sich ein rechnerischer Blockpreis von rund 6.740 USD für einen /24. Die tatsächlichen Preise schwanken je nach RIR und Blockqualität erheblich — die Spanne reicht von 14 bis 45 USD pro Adresse.

Wie sieht die durchschnittliche Transaktionsgröße aus?

Das mittlere Transaktionsvolumen lag bei rund 103.000 USD. Allerdings verzerren die 13 Großtransaktionen über je 1 Mio. USD (Gesamtwert: 24,2 Mio. USD) diesen Wert erheblich. Der Großteil der Geschäfte — 169 von 246 — lag unter 50.000 USD.

Welche Fehler sollten Erstkäufer im aktuellen Marktumfeld vermeiden?

Drei klassische Fehler: Erstens, ohne RIR-Vergleich kaufen — zwischen ARIN (25,39 USD) und LACNIC (28,29 USD) liegen fast 3 USD pro Adresse. Zweitens, die Vorprüfung der Blockhistorie vernachlässigen — Blacklisting und Reputationsschäden können den Wert eines Blocks zunichtemachen. Drittens, bei fallendem Markttrend überstürzt große Blöcke auf Vorrat kaufen.

Lohnt sich der Kauf oder die Miete von IPv4-Adressen bei den aktuellen Preisen?

Die Amortisationsrechnung spricht klar für den Kauf: Bei einem Kaufpreis von 26,33 USD und einer Monatsmiete von 0,59 USD pro Adresse amortisiert sich der Kauf bereits nach rund 45 Monaten — also knapp 3,7 Jahren. Die jährliche Mietrendite liegt bei beachtlichen 26,7 %. Wer Adressen länger als vier Jahre benötigt, fährt mit dem Kauf günstiger.

Was kostet die monatliche Miete eines /24-Blocks derzeit?

Auf Basis der 44 ausgewerteten Mietverträge liegt der Monatspreis bei rund 150 USD pro /24-Block bzw. 0,59 USD pro einzelne Adresse. Hochgerechnet auf ein Jahr ergibt das 1.800 USD bzw. 7,03 USD pro Adresse — mehr als ein Viertel des aktuellen Kaufpreises.

Warum liegt AFRINIC bei null Transaktionen?

Im AFRINIC-Raum wurde in Q3 2025 keine einzige Markttransaktion registriert — weder Käufe noch Transfers. AFRINIC steht seit Jahren unter erheblichem organisatorischem und regulatorischem Druck. Der Markt für afrikanische IPv4-Ressourcen ist faktisch zum Erliegen gekommen.

Welche Risiken birgt der prognostizierte Preisrückgang bis Jahresende?

Die Prognose sieht einen weiteren Rückgang auf 25,11 USD im nächsten Monat und 24,61 USD zum Jahresende 2025 vor. Für Käufer bedeutet das ein Abwertungsrisiko von rund 6,5 % gegenüber dem aktuellen Durchschnitt. Wer nicht dringend Adressen benötigt, könnte vom Abwarten profitieren — allerdings ist die Verfügbarkeit spezifischer Blockgrößen und RIR-Regionen nicht garantiert.

Wie verlässlich ist die Preisprognose für das Jahresende?

Die Prognose wird als verlässlich eingestuft und stützt sich auf 33 Monate historische Daten mit insgesamt 27.419 erfassten Transaktionen. Der Spitzenmonat war Dezember 2024. Dennoch gilt: Unvorhergesehene regulatorische Eingriffe oder plötzliche Großkäufe können den Markt kurzfristig bewegen.

Welchen Einfluss hat die IPv6-Einführung auf den IPv4-Markt?

Trotz jahrelanger IPv6-Förderung bleibt der IPv4-Markt stabil und liquid — 246 Transaktionen und über 25 Mio. USD Handelsvolumen allein in Q3 2025 sprechen eine deutliche Sprache. Die IPv6-Adoption reduziert den Preisanstieg, löst den IPv4-Bedarf aber bei weitem nicht ab. Dual-Stack-Betrieb und Legacy-Infrastruktur sichern die IPv4-Nachfrage auf Jahre hinaus.

Wie verteilt sich das Transfergeschehen zwischen RIPE und ARIN?

Bei den reinen Transfers (nicht nur Käufe) dominiert RIPE mit einem Anteil von 58,7 %, gefolgt von ARIN mit 41,3 %. APNIC, LACNIC und AFRINIC verzeichneten keine nennenswerten Transferzahlen. Diese Verteilung spiegelt die reifere Transferinfrastruktur im europäischen und nordamerikanischen Raum wider.

Was erklärt die extreme Preisspanne von 14 bis 45 USD pro Adresse?

Die Spanne resultiert aus mehreren Faktoren: Blockgröße (größere Blöcke erzielen niedrigere Stückpreise), RIR-Zugehörigkeit, Reputation der Adressen und Dringlichkeit des Käufers. Der Höchstpreis von 45 USD wurde im ARIN-Raum registriert, vermutlich für einen kleinen, sofort verfügbaren Block mit sauberer Historie.

Welche Risiken bestehen beim Kauf von IPv4-Adressen über nicht regulierte Kanäle?

Erhebliche. Ohne Einschaltung eines spezialisierten Treuhänders drohen fehlende Eigentumsübertragung beim zuständigen RIR, Blacklisting-Probleme und im schlimmsten Fall Totalverlust. Bei einem durchschnittlichen Transaktionsvolumen von über 100.000 USD ist professionelle Abwicklung keine Option, sondern Pflicht.

Wie verteilen sich die Transaktionen nach Wertklassen?

Der Markt ist stark segmentiert: 169 Transaktionen (69 %) lagen unter 50.000 USD, 58 zwischen 50.000 und 250.000 USD, 6 zwischen 250.000 USD und 1 Mio. USD, und 13 Transaktionen überschritten die Millionengrenze. Diese 13 Großgeschäfte repräsentieren allein 24,2 Mio. USD — also rund 95 % des gesamten Quartalsvolumens.

Warum sollte man APNIC-Adressen nicht unterschätzen?

Obwohl nur 14 Transaktionen über 11.264 Adressen verzeichnet wurden, liegt der Durchschnittspreis im APNIC-Raum bei 27,72 USD mit einem engen Korridor zwischen 24 und 30 USD. Die geringe Streuung deutet auf einen stabilen, wenn auch kleinen Markt mit verlässlicher Preisfindung hin.

Ist der Rückgang von 0,66 % ein Zeichen für einen Preisverfall?

Nein — 0,66 % Rückgang ist statistisch betrachtet eher eine Seitwärtsbewegung als ein Verfall. In Verbindung mit der Jahresendprognose von 24,61 USD deutet sich allerdings ein moderater Abwärtstrend an, der insgesamt einem gesunden Marktreifen entspricht. Von Panikverkäufen ist abzuraten.

Welche Bedeutung hat der Mietmarkt im Verhältnis zum Kaufmarkt?

Die Mietrendite von 26,7 % jährlich zeigt, dass der Mietmarkt für Eigentümer hochattraktiv ist. Bei einer Amortisationsschwelle von 45 Monaten bilden sich zwei klare Segmente: Kurzfristiger Bedarf (unter 3,7 Jahren) wird rational über Miete gedeckt, langfristiger Bedarf über Kauf. Die 44 erfassten Mietverträge deuten auf einen wachsenden, aber noch nicht vollständig transparenten Teilmarkt hin.

Warum wird das dritte Quartal oft als saisonaler Höhepunkt betrachtet — und bestätigt Q3 2025 das?

Q3 zeigt traditionell erhöhte Aktivität, da Unternehmen vor dem Jahresende Infrastrukturbudgets umsetzen. Mit 246 Transaktionen und 25,3 Mio. USD Gesamtvolumen ist Q3 2025 volumenstark, aber der leichte Preisrückgang deutet darauf hin, dass das Angebot mit der Nachfrage Schritt hält.

Welche Fehler machen Verkäufer bei der Preisgestaltung derzeit häufig?

Viele Verkäufer orientieren sich noch an Spitzenpreisen vergangener Quartale und setzen unrealistische Angebotspreise an. Bei einem Marktmedian von 27 USD und fallender Tendenz Richtung 25 USD bleiben überteuerte Blöcke liegen. Realistische Preisvorstellungen und eine RIR-spezifische Bewertung beschleunigen den Abschluss erheblich.

Wie sollte ein Unternehmen seinen IPv4-Bedarf im vierten Quartal 2025 strategisch planen?

Bei einer Prognose von 24,61 USD zum Jahresende könnte Abwarten lohnend sein — sofern der spezifische Block nicht zeitkritisch benötigt wird. Für Mietkunden ändert sich wenig: 150 USD monatlich pro /24 bleibt der Richtwert. Strategisch empfiehlt sich eine Mischkalkulation: Kernbedarf kaufen, Spitzenbedarf mieten und die Amortisationsschwelle von 45 Monaten als Entscheidungskriterium heranziehen.