12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 2024 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

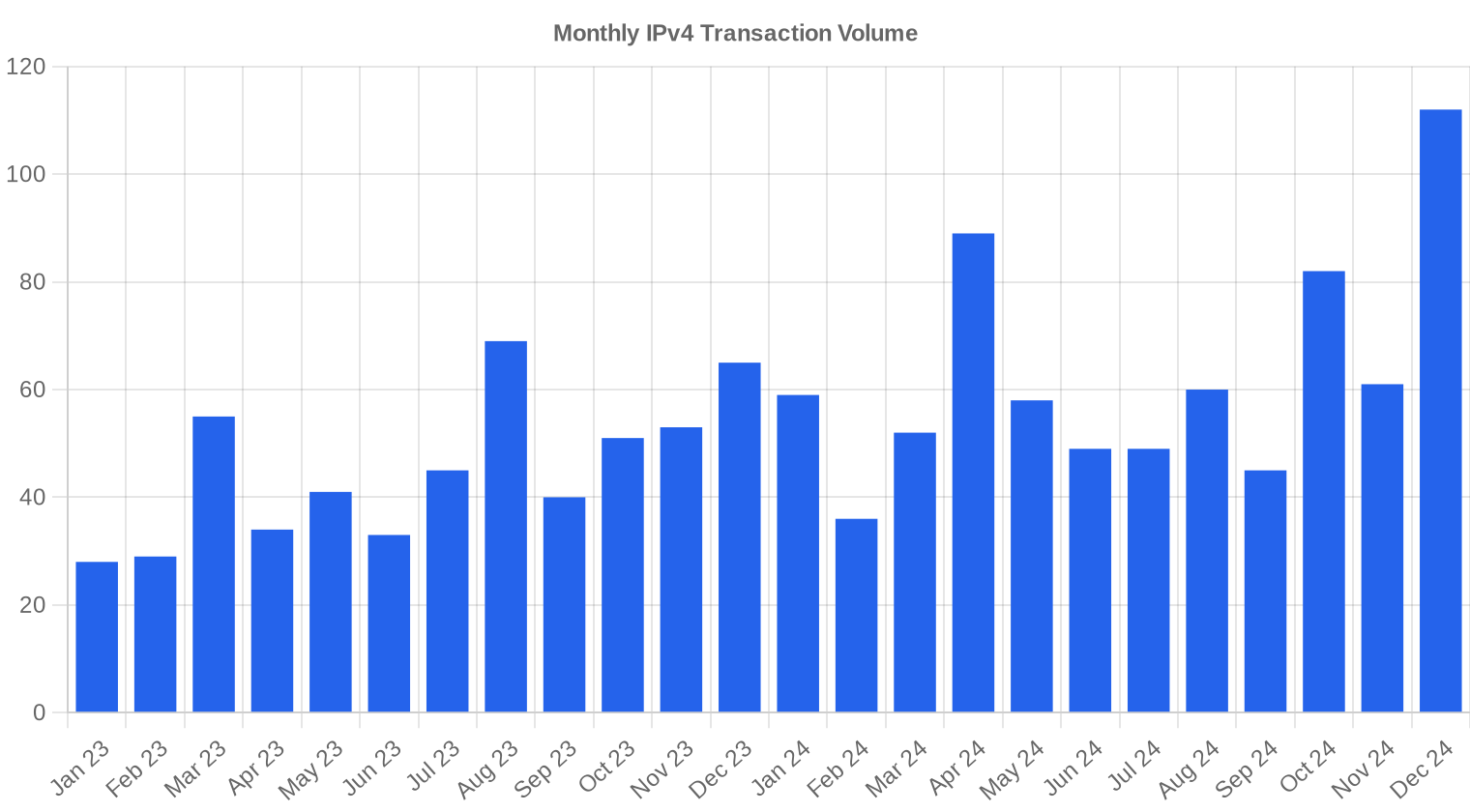

Der IPv4-Markt hat 2024 ein Rekordjahr bei der Transaktionszahl verzeichnet — 752 abgeschlossene Geschäfte, ein Anstieg von 38,5 % gegenüber 2023. Insgesamt wechselten 1.818.624 Adressen im Gesamtwert von $60,6 Mio. den Besitzer. Der Durchschnittspreis pro IP fiel dabei auf $33,09, ein Rückgang von 12,2 % gegenüber dem Vorjahr. Der Median lag bei $32, die Spanne reichte von $26 bis $50,12. Die Kombination aus steigendem Volumen und fallenden Preisen deutet auf eine Verschiebung der Angebotsseite hin — mehr Blöcke kommen auf den Markt, während sich die Nachfrage auf kleinere, günstigere Tranchen konzentriert.Marktüberblick

| Transaktionen | 752 |

| Gehandelte IP-Adressen | 1.818.624 |

| Geschätzter Marktwert | $60.628.036 |

| Durchschnittspreis / IP | $33,09 |

| Medianpreis / IP | $32,00 |

| RIR-Transfers | 10.553 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (2023) | Veränderung |

|---|---|---|---|

| Transaktionen | 752 | 543 | +38,5% |

| Gehandelte IP-Adressen | 1.818.624 | 1.661.696 | +9,4% |

| Geschätzter Marktwert | $60.628.036 | $69.968.916 | -13,4% |

| Durchschnittspreis / IP | $33,09 | $37,68 | -12,2% |

| RIR-Transfers | 10.553 | 9.189 | +14,8% |

Preisdynamik

Die Preisbandbreite von $26 bis $50,12 pro IP zeigt einen Markt mit erheblicher Segmentierung. Am oberen Ende trieben saubere ARIN-Blöcke die Preise bis auf $50/IP, während günstige APNIC- und LACNIC-Adressen am unteren Rand bei $26 gehandelt wurden. Der Rückgang des Durchschnitts um 12,2 % gegenüber 2023 ist der stärkste jährliche Preisrückgang seit Einführung der AWS-Gebühren für öffentliche IPv4-Adressen Anfang 2024. Dieser Preisdruck kam nicht aus mangelnder Nachfrage — die Transaktionszahlen belegen das Gegenteil — sondern aus einem deutlich verbreiterten Angebot, das insbesondere bei mittleren Blockgrößen spürbar war. Der Regressionsanstieg von 0,43 % ist praktisch flach und bestätigt, dass der Markt zum Jahresende eine Stabilisierungsphase erreicht hat.

Preise nach RIR

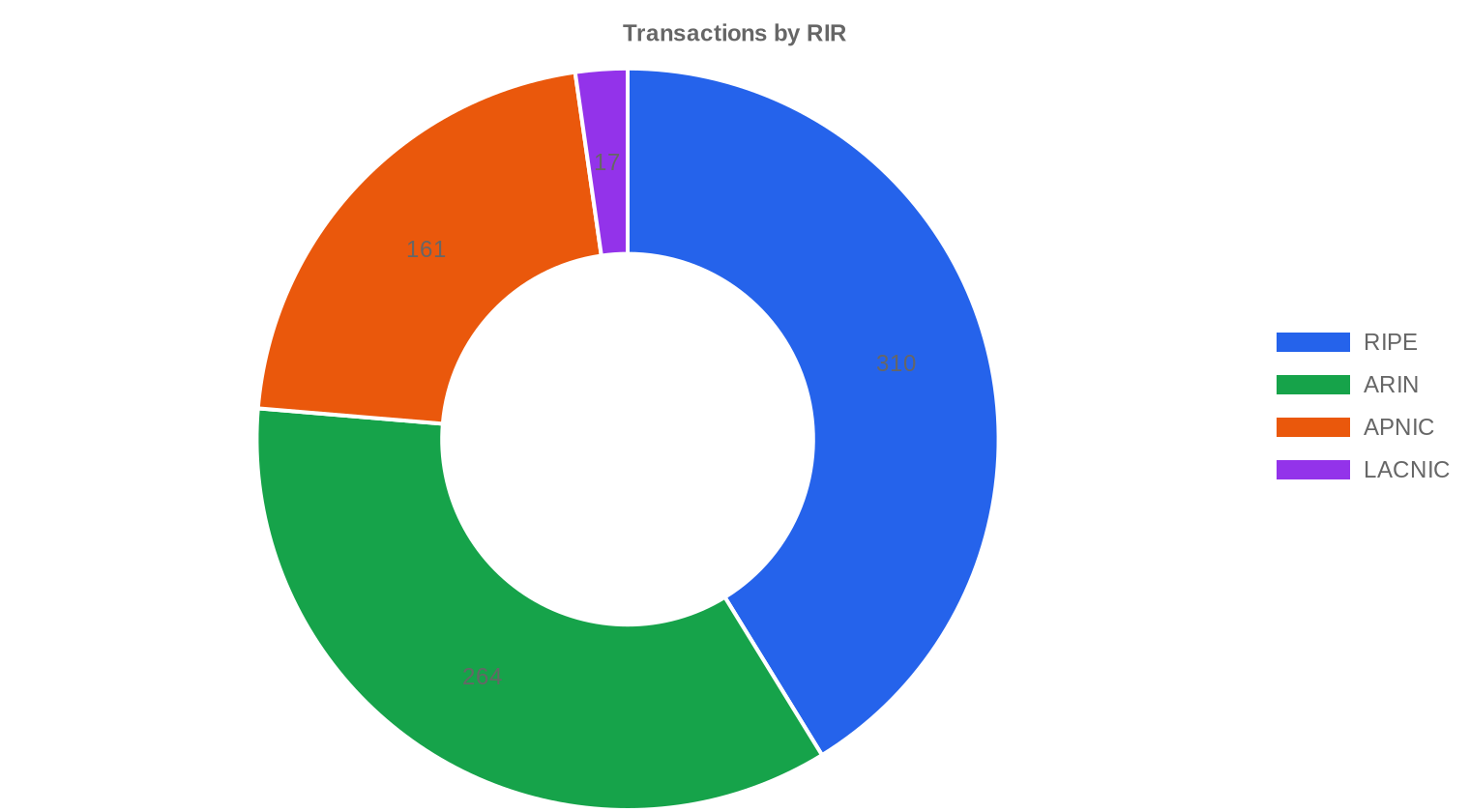

ARIN bleibt mit $35,29/IP die teuerste Registrierung, $3 über dem Gesamtdurchschnitt. Die Prämie gegenüber RIPE ($32,34) hat sich gegenüber früheren Jahren allerdings verringert — eine Konvergenz, die wir seit Langem erwartet haben. APNIC-Adressen liegen mit $31,28 leicht unter RIPE, und LACNIC bildet mit $29,91 das Schlusslicht unter den aktiven Registrierungen. Die Verteilung nach Transaktionen:RIPE: $32,34/IP über 310 Transaktionen (41,2 % des Volumens).

ARIN: $35,29/IP über 264 Transaktionen (35,1 % des Volumens).

APNIC: $31,28/IP über 161 Transaktionen (21,4 % des Volumens).

LACNIC: $29,91/IP über 17 Transaktionen (2,3 % des Volumens).

AFRINIC: Keine Transaktionen erfasst — der Transferstopp dauert an.

RIPE dominiert weiterhin den Markt, aber ARIN hat anteilsmäßig zugelegt, was teilweise auf die BEAD-bezogene Nachfrage zurückzuführen sein dürfte.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 310 | $32,34 | $32,00 | 745.216 | 6.651 | $32,00 | $33,00 |

| ARIN | 264 | $35,29 | $35,00 | 685.056 | 3.902 | $35,00 | $36,00 |

| APNIC | 161 | $31,28 | $31,00 | 358.144 | 0 | $30,00 | $30,00 |

| LACNIC | 17 | $29,91 | $30,00 | 30.208 | 0 | $29,00 | $28,00 |

Transaktionsvolumen

Angebot & Blockgrößen

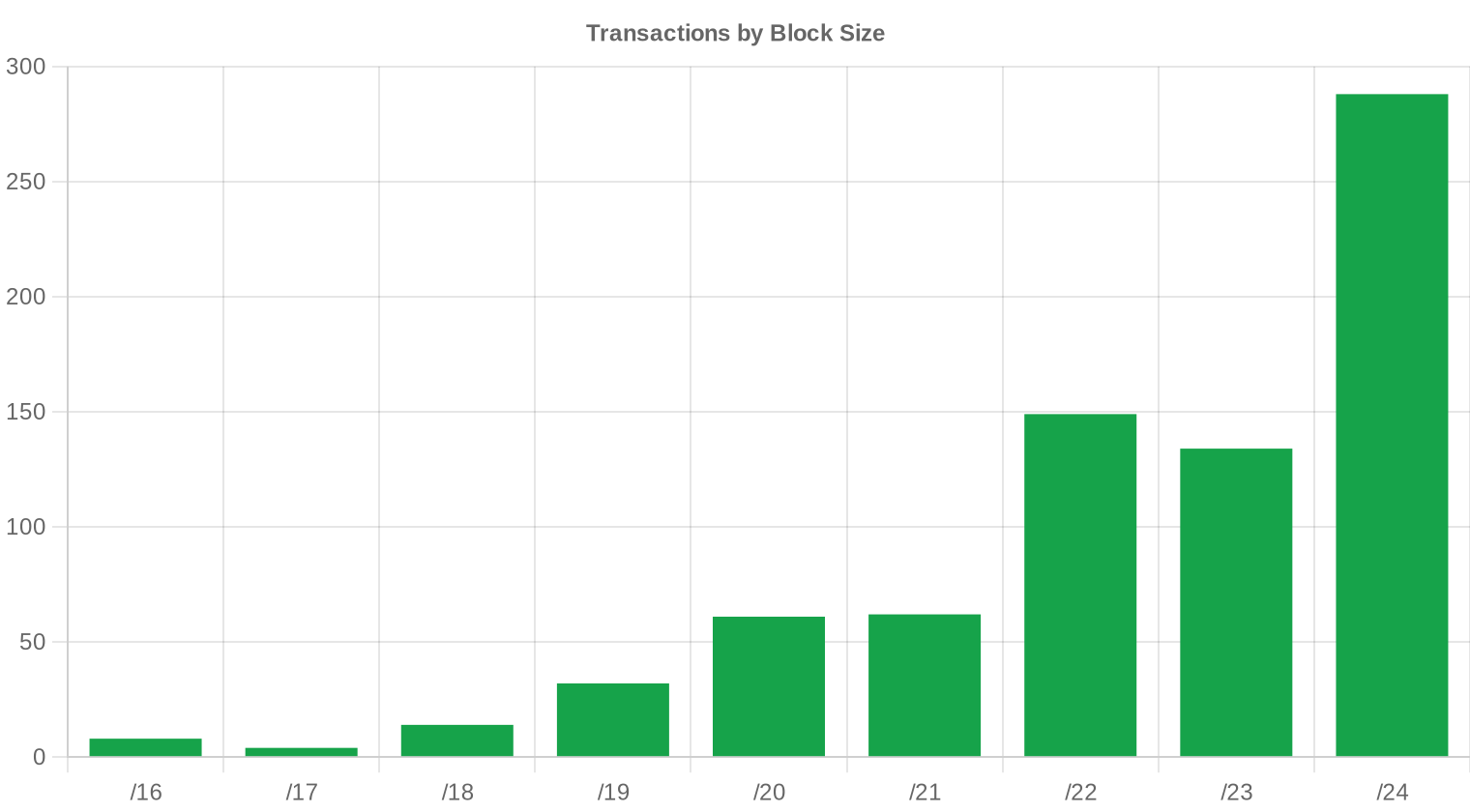

Der /24-Block war 2024 erneut die meistgehandelte Präfixgröße mit 288 Transaktionen — 38,3 % aller Geschäfte. Das entspricht dem Bedarf kleinerer ISPs, Rechenzentren und Unternehmen, die minimale Adressmengen für spezifische Einsatzzwecke benötigen. Die durchschnittliche Transaktionsgröße ist dabei massiv gesunken: von 128.856 IPs im Vorjahr auf nur noch 80.622 — ein Rückgang von 37,4 %, der die Verschiebung hin zu kleinteiligeren Geschäften klar dokumentiert.

Geografische Aktivität

Länderspezifische Aufschlüsselungen liegen für 2024 nicht in ausreichender Granularität vor. Aus der RIR-Verteilung lässt sich ableiten, dass europäische Käufer (RIPE-Region) weiterhin den größten Einzelmarkt bilden, gefolgt von Nordamerika. Die APNIC-Region zeigt mit 161 Transaktionen solide Aktivität, getrieben durch Infrastrukturaufbau in Südostasien und Indien.Registry-Transferaktivität

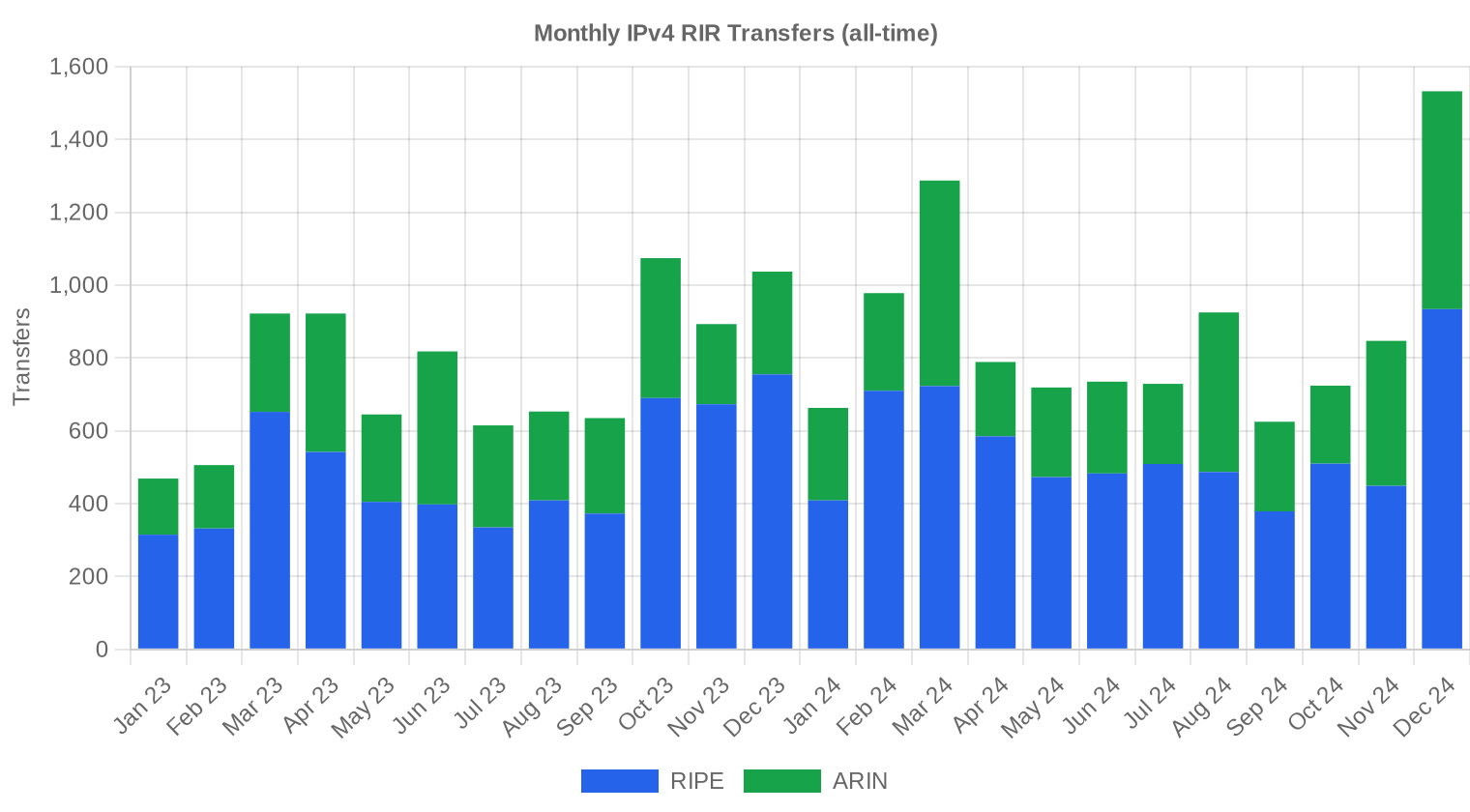

Insgesamt wurden 2024 bei den RIRs 10.553 offizielle Transfers registriert. RIPE führt mit 6.651 Transfers deutlich — das entspricht 63 % aller registrierten Übertragungen. ARIN verzeichnete 3.902 Transfers. Die Diskrepanz zwischen offiziellen Transfers und marktgehandelten Transaktionen erklärt sich durch interne Konzernumstrukturierungen, Fusionen und Übertragungen ohne Preiskomponente.Langfristige Transfertrends

Über die letzten 24 Monate wurden insgesamt 19.742 Transfers registriert. Der aktivste Monat war Dezember 2024 — typisch für Jahresendabschlüsse, bei denen Unternehmen noch budgetierte Mittel einsetzen. Der langfristige Trend zeigt eine Verlagerung: RIPE dominiert mit 63,5 % gegenüber 36,5 % für ARIN, während APNIC, LACNIC und AFRINIC im offiziellen Transferregister praktisch nicht erscheinen.| RIR | RIR-Transfers |

|---|---|

| RIPE | 12.530 |

| ARIN | 7.212 |

| RIR-Transfers | 19.742 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2025 voraussichtlich $33,67 erreichen, mit einer Schätzung von $32,59 pro IP für den nächsten Monat.

Jahresende-Erwartung 2024: $32,00 · Jahresende-Erwartung 2025: $33,67 pro IP.

- RIPE: voraussichtlich $32,00 pro IP im nächsten Monat, mit Tendenz zu $33,00 bis Dezember 2025.

- ARIN: voraussichtlich $35,00 pro IP im nächsten Monat, mit Tendenz zu $36,00 bis Dezember 2025.

- APNIC: voraussichtlich $30,00 pro IP im nächsten Monat, mit Tendenz zu $30,00 bis Dezember 2025.

- LACNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2025.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $32,00 | $33,00 (+3,1%) | $34,00 (+6,3%) | mittel |

| /23 | $32,00 | $32,00 (0,0%) | $33,00 (+3,1%) | mittel |

| /22 | $32,00 | $32,00 (0,0%) | $33,00 (+3,1%) | mittel |

| /21 | $32,00 | $32,00 (0,0%) | $33,00 (+3,1%) | mittel |

| /20 | $33,00 | $33,00 (0,0%) | $35,00 (+6,1%) | niedrig |

| /19 | $35,00 | $35,00 (0,0%) | $36,00 (+2,9%) | niedrig |

| /18-/16 | $31,00 | $31,00 (0,0%) | $32,00 (+3,2%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $50,00 (-2,9%) | niedrig |

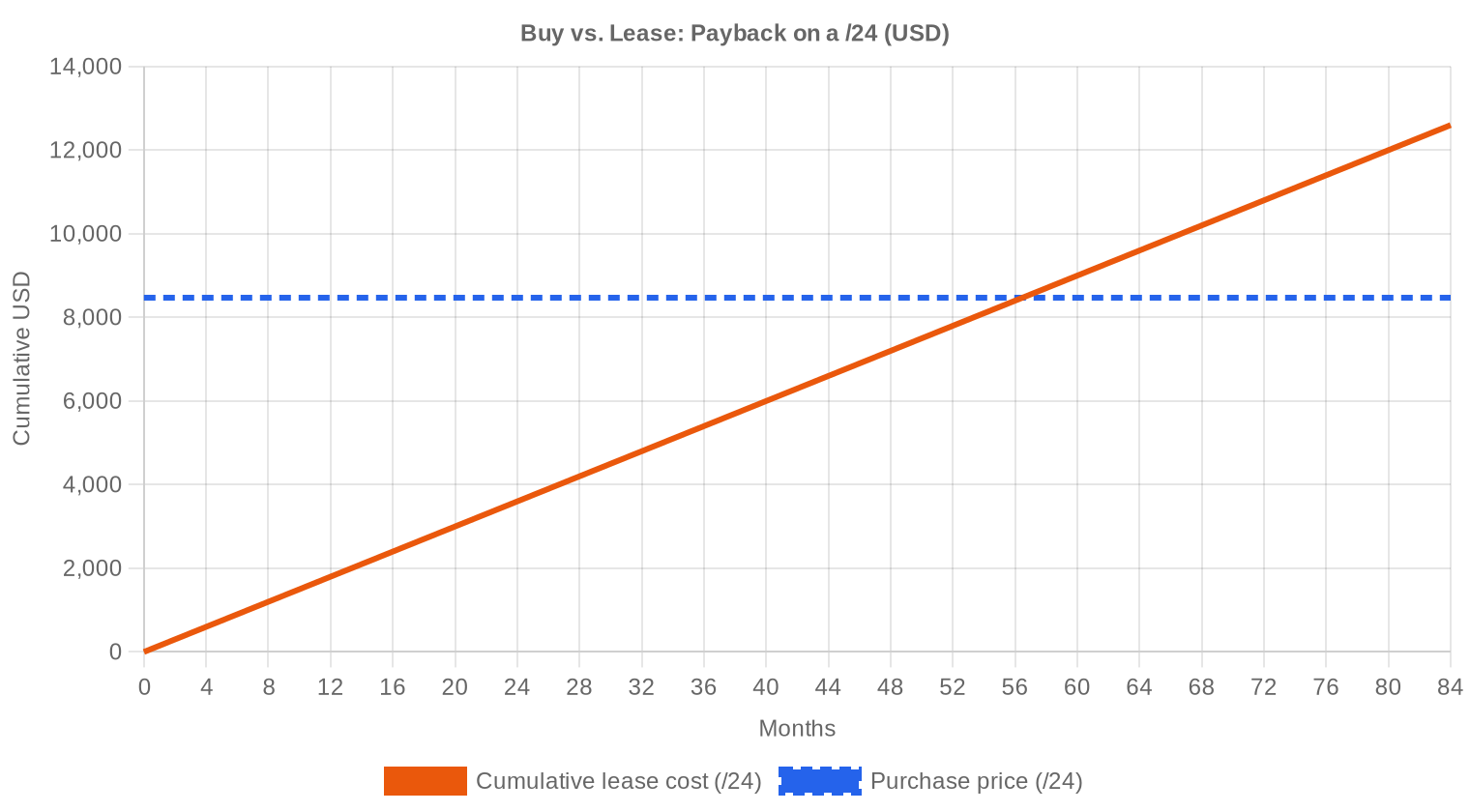

Redaktion: Kaufen oder Mieten?

Die Kauf-oder-Leasing-Frage lässt sich 2024 klar mit Zahlen beantworten. Bei einem Kaufpreis von $33,09/IP und einer monatlichen Leasingrate von $0,59/IP ergibt sich eine Amortisation nach 56,5 Monaten — also knapp 4,7 Jahren. Das entspricht einer jährlichen Rendite von 21,2 % auf das eingesetzte Kapital. Bei einem Planungshorizont von mehr als fünf Jahren ist der Kauf wirtschaftlich überlegen. Für kurzfristige Projekte oder Unternehmen mit begrenztem Investitionsbudget bleibt Leasing eine sinnvolle Alternative, allerdings wird es über die Gesamtlaufzeit teurer. Ein /24-Block kostet aktuell rund $8.471 im Kauf gegenüber $150 pro Monat im Leasing — ab Monat 57 zahlt der Leasingnehmer drauf. Unsere Empfehlung: kaufen, wenn der Horizont stimmt.| /24 Kaufpreis | $8.471 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,5 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,2% |

Was das für Sie bedeutet

Für Käufer: Der Preisrückgang von 12 % bietet ein günstiges Einstiegsfenster. Die Prognose deutet auf Stabilisierung hin, nicht auf weitere Rückgänge. Wer 2025 kaufen muss, sollte jetzt verhandeln — die Preise dürften zum Jahresende leicht anziehen.Für Verkäufer: Der Markt ist liquider als je zuvor — 752 Transaktionen sind ein klares Signal. Die gestiegene Konkurrenz auf der Angebotsseite drückt aber die Preise. Wer saubere, gut dokumentierte Blöcke hält, erzielt weiterhin Preise über dem Median. Wer nur durchschnittliche Ware hat, muss mit Abschlägen rechnen.

Für Leasingnehmer: Die monatliche Rate von $0,59/IP bzw. $150 pro /24 ist im historischen Vergleich stabil. Wer unter fünf Jahren plant, fährt mit Leasing wirtschaftlich besser.

Für Bestandshalter: Die Rendite von 21,2 % pro Jahr auf vermietete Adressen übertrifft nahezu jede vergleichbare Anlageklasse. Wer Blöcke hält und nicht aktiv nutzt, sollte die Vermietung ernsthaft prüfen.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) handeln mit einer deutlichen Prämie pro IP — Käufer zahlen für die Flexibilität und die niedrigere Einstiegshürde. Bei größeren Blöcken (/16 und darüber) sinkt der Preis pro Adresse, allerdings erfordern diese Transaktionen Gesamtvolumina jenseits der $500.000-Marke, was den Käuferkreis einschränkt. Die 12 Transaktionen über $1 Mio. summierten sich auf $21,7 Mio. — 35,8 % des gesamten Marktwerts bei nur 1,6 % der Transaktionszahl.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt mehrere Zyklen durchlaufen. Die Preise stiegen von einstelligen Dollarbeträgen auf einen Höhepunkt von über $50/IP in der Spitze Ende 2021/Anfang 2022. Die Ankündigung der AWS-Gebühren für öffentliche IPv4-Adressen im Juli 2023 — wirksam ab Februar 2024 — löste eine Welle an Freigaben aus und drückte die Preise in den mittleren $30-Bereich. Der aktuelle Durchschnitt von $33,09 liegt rund 35 % unter dem Spitzenwert, aber immer noch dreimal so hoch wie vor fünf Jahren. Der Markt hat sich von einem Verkäufermarkt zu einem ausgewogeneren Gleichgewicht verschoben.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelgroße Cloud-Anbieter, regionale ISPs und Rechenzentren, die ihre Infrastruktur ausbauen. Hyperscaler kaufen selten auf dem offenen Markt — sie halten bereits massive Bestände. Auf der Verkäuferseite treten vermehrt Unternehmen auf, die nach der AWS-Preisänderung ungenutzte Adressen identifiziert und freigegeben haben, sowie Legacy-Halter aus dem Telekommunikationssektor, die konsolidieren.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer jährlichen Rendite von 21,2 % (bei Vermietung) übertrifft IPv4 die meisten traditionellen Anlageklassen deutlich. Gewerbeimmobilien liegen bei 4–7 % Bruttorendite, Unternehmensanleihen bei 5–6 %, und selbst Aktienmarktrenditen erreichen langfristig nur 8–10 %. Der Haken: IPv4 ist ein endlicher, aber langfristig abschmelzender Vermögenswert — die Rendite kompensiert das Entwertungsrisiko durch IPv6-Migration, das allerdings in den nächsten zehn Jahren überschaubar bleibt.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,2% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption steigt kontinuierlich — Google misst mittlerweile über 45 % IPv6-fähigen Datenverkehr. Trotzdem bleibt IPv4 für den Großteil der Unternehmens-IT, Legacy-Systeme und viele Cloud-Dienste unverzichtbar. Die Koexistenz beider Protokolle wird mindestens ein weiteres Jahrzehnt dauern. Für den Transfermarkt bedeutet das: Die Nachfrage nach IPv4 sinkt langfristig, aber nicht schnell genug, um kurzfristig preisrelevant zu werden.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur erfordert massive Netzwerkkapazitäten. Jeder GPU-Cluster benötigt Management-IPs, und Inferenz-Endpunkte brauchen öffentlich erreichbare Adressen. Mehrere große Transaktionen im ARIN-Raum 2024 lassen sich auf KI-bezogene Rechenzentrumsexpansionen zurückführen, auch wenn die Käufer nicht namentlich erfasst werden.Was den Wert eines IPv4-Blocks bestimmt

Preisbestimmend sind fünf Faktoren: Sauberkeit (keine Einträge auf Spam- oder Blacklists), Alter der Allokation (ältere Blöcke gelten als stabiler), RIR-Zugehörigkeit (ARIN-Adressen handeln mit Aufschlag), Transferhistorie (häufig übertragene Blöcke werden skeptischer bewertet) und Dokumentationsqualität. Ein sauberer /20 aus ARIN-Beständen ohne Blacklist-Einträge erzielt regelmäßig $35–40/IP, während ein vergleichbarer APNIC-Block bei $30–32 liegt.Verkaufen oder Vermieten: Entscheidungsrahmen

In einem Markt mit fallenden Kaufpreisen und stabilen Leasingraten verschiebt sich das Kalkül zugunsten der Vermietung. Wer $33/IP beim Verkauf erzielt, bekommt das Äquivalent von 56 Monaten Leasingeinnahmen auf einen Schlag. Wer Geduld hat und die Verwaltung nicht scheut, fährt mit Leasing über einen Horizont von mehr als fünf Jahren besser — vorausgesetzt, die Preise fallen nicht weiter signifikant.| /24 Kaufpreis | $8.471 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,5 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,2% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC begrenzt das kurzfristige Angebot spürbar. Blöcke, die 2023 oder später erworben wurden, können frühestens 2025 oder 2026 weiterverkauft werden. Diese Regel wirkt als künstliche Angebotsverknappung im RIPE-Raum und erklärt teilweise, warum RIPE-Preise trotz des allgemeinen Preisrückgangs nur moderat nachgegeben haben — von einem höheren Ausgangsniveau kommend.Transaktionsgrößenverteilung

571 der 752 Transaktionen (75,9 %) fielen in die Kategorie unter $50.000 — ein klarer Kleinteilmarkt. Diese Geschäfte summierten sich auf $9,8 Mio., also nur 16,1 % des Gesamtvolumens. Am anderen Ende stehen 12 Transaktionen über $1 Mio. mit einem Gesamtwert von $21,7 Mio. — 35,8 % des Werts bei 1,6 % der Transaktionen. Der Markt ist stark polarisiert: viele kleine Käufer, die /24er holen, und wenige große Akteure, die substanzielle Blöcke erwerben.Top-Handelsländer

Detaillierte Länderaufschlüsselungen stehen für 2024 nicht zur Verfügung. Die RIR-Verteilung legt nahe, dass Europa (RIPE) mit 41,2 % Marktanteil den größten Einzelblock stellt, gefolgt von Nordamerika (ARIN, 35,1 %) und dem asiatisch-pazifischen Raum (APNIC, 21,4 %). Innerhalb der RIPE-Region dürften Deutschland, die Niederlande und Großbritannien die aktivsten Märkte sein — historisch konstant die führenden Handelsplätze.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Budget von rund $42 Mrd. zur Breitbandversorgung ländlicher Gebiete wird mittelfristig erheblichen IPv4-Bedarf erzeugen. Hunderte kleiner und mittelgroßer ISPs benötigen /20- bis /22-Blöcke für die Erstausstattung neuer Netze. Die Auswirkungen waren 2024 noch begrenzt, da die Mittelzuweisung erst anläuft — 2025 und 2026 dürfte die BEAD-bezogene Nachfrage jedoch spürbar werden und insbesondere ARIN-Preise stützen.Hyperscaler-IPv4-Bestände

Amazon, Microsoft, Google und Apple halten zusammen schätzungsweise über 100 Millionen IPv4-Adressen. Amazon allein kontrolliert rund 100 Mio. Adressen, ein Vielfaches des jährlichen Marktvolumens. Die Einführung der AWS-IPv4-Gebühren ($3,60/IP/Jahr) hat 2024 dazu geführt, dass Kunden ungenutzte Adressen freigegeben haben — ein Teil davon dürfte über den Sekundärmarkt wieder aufgetaucht sein und zum Preisdruck beigetragen haben. Sollte ein Hyperscaler jemals größere Bestände veräußern, hätte das massive Auswirkungen auf die Preisstruktur.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinswende der großen Zentralbanken hat 2024 begonnen, bleibt aber graduell. Höhere Kapitalkosten dämpfen die Bereitschaft zu großen Vorabinvestitionen, was die Verschiebung hin zu kleineren Transaktionen und Leasing-Modellen teilweise erklärt. IT-Budgets in Unternehmen waren 2024 stabil bis leicht steigend — die Nachfrage nach IPv4 kam weniger aus der Expansion als aus der Konsolidierung bestehender Infrastruktur.Modellaktualisierung & Kalibrierung

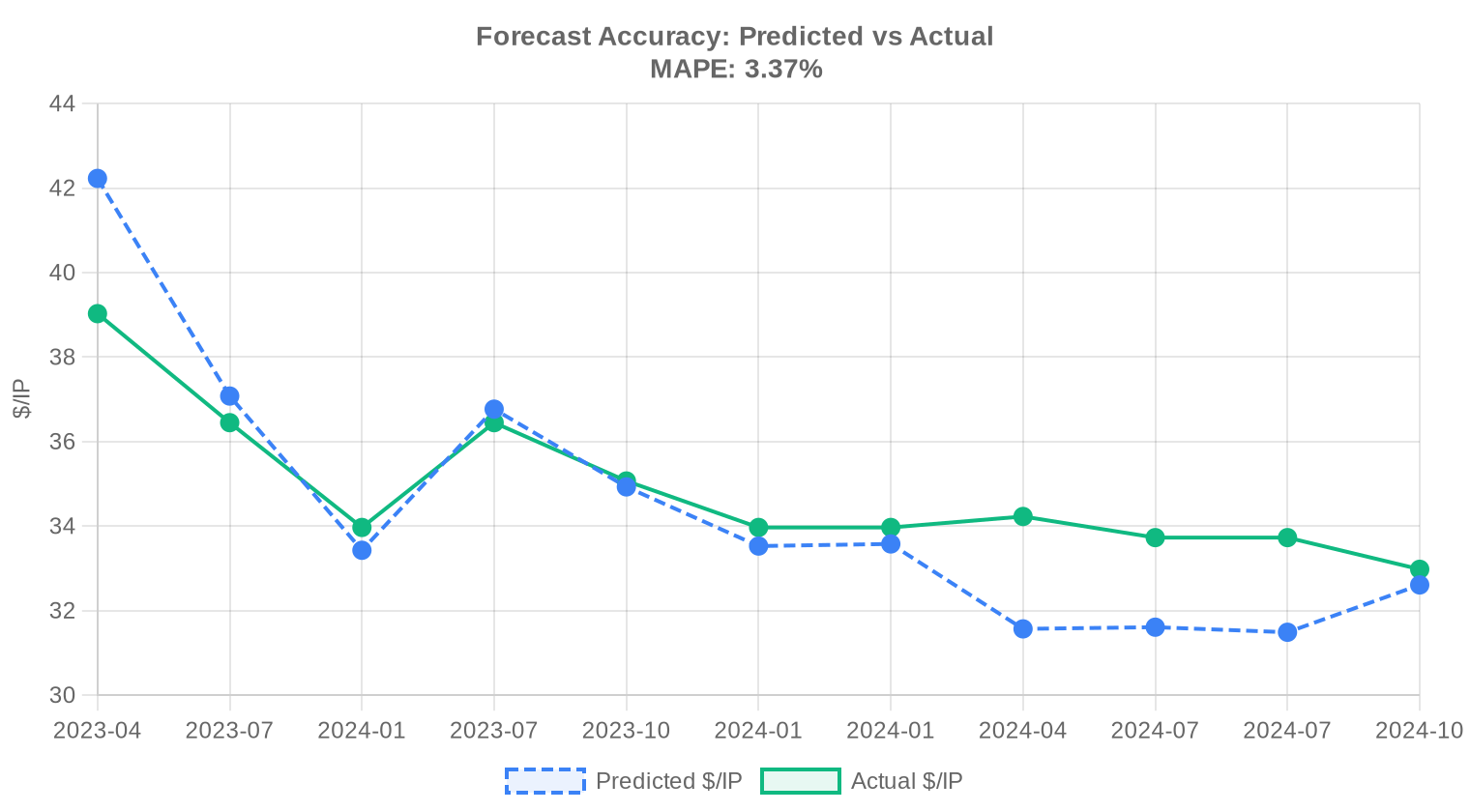

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im Gesamtjahr 2024 entwickelt?

Der Jahresdurchschnitt lag bei 33,09 USD pro Adresse, bei einem Medianpreis von 32,00 USD. Die Preisspanne reichte von 26,00 USD am unteren Ende bis zu 50,12 USD für besonders gefragte Blöcke. Der Gesamttrend war leicht steigend mit einem Plus von 0,43 %.

Welches Gesamtvolumen wurde 2024 auf dem IPv4-Transfermarkt umgesetzt?

Insgesamt wurden 752 Transaktionen mit rund 1,82 Millionen Adressen registriert. Das Gesamthandelsvolumen belief sich auf etwa 60,6 Millionen USD. Die durchschnittliche Transaktionsgröße lag bei rund 80.622 Adressen.

Warum sind ARIN-Adressen 2024 teurer als Blöcke aus dem RIPE-Raum?

ARIN-Blöcke erzielten 2024 einen Durchschnittspreis von 35,29 USD pro Adresse, während RIPE-Blöcke bei 32,34 USD lagen. Die höhere Nachfrage nordamerikanischer Netzbetreiber nach regionsspezifischen Ressourcen sowie strengere Nutzungsauflagen bei ARIN treiben den Aufschlag. Der Preisunterschied von knapp drei Dollar pro Adresse ist ein strukturelles Merkmal, das sich seit Jahren hält.

Welche RIR-Region dominierte 2024 das Transfergeschehen?

RIPE war mit 310 Transaktionen und einem Anteil von 41,2 % am Gesamthandel die aktivste Region. Zudem entfielen 63,5 % aller registrierten Transfers (6.651 von 10.553) auf den RIPE-Raum. ARIN folgte mit 264 Transaktionen und einem Transferanteil von 36,5 %.

Was kostet aktuell ein /24-Block auf dem Sekundärmarkt?

Der /24-Block (256 Adressen) war 2024 die meistgehandelte Präfixgröße mit 288 Transaktionen. Beim Jahresdurchschnitt von 33,09 USD pro Adresse ergibt sich ein rechnerischer Blockpreis von rund 8.471 USD. Je nach RIR-Zugehörigkeit kann dieser Wert zwischen etwa 6.656 USD und 12.831 USD schwanken.

Lohnt sich 2024 der Kauf oder die Miete von IPv4-Adressen?

Bei einem Kaufpreis von 33,09 USD und einer monatlichen Miete von 0,59 USD pro Adresse amortisiert sich der Kauf nach rund 56,5 Monaten — also knapp 4,7 Jahren. Die jährliche Mietrendite beträgt 21,2 %. Für Unternehmen mit einem Planungshorizont von mehr als fünf Jahren ist der Kauf wirtschaftlich vorteilhafter.

Wie stellt sich die Preissituation im APNIC-Raum dar?

APNIC-Blöcke wurden 2024 im Schnitt für 31,28 USD pro Adresse gehandelt — der niedrigste Durchschnitt unter den aktiven Regionen. Gleichwohl erreichte der Höchstpreis mit 50,12 USD den Spitzenwert aller Regionen, was auf einzelne Premium-Transaktionen hindeutet. Insgesamt wurden 161 Transaktionen mit 358.144 Adressen registriert.

Welche Rolle spielt LACNIC auf dem globalen IPv4-Markt?

Die LACNIC-Region blieb 2024 ein Nischenmarkt mit lediglich 17 Transaktionen und 30.208 gehandelten Adressen. Der Durchschnittspreis lag bei 29,91 USD — der niedrigste aller Regionen. Das geringe Volumen von rund 900.000 USD macht Lateinamerika weiterhin zu einem Randakteur im globalen Adresshandel.

Warum gab es 2024 keine nennenswerten Transfers im AFRINIC-Raum?

AFRINIC verzeichnete 2024 null Transaktionen und null Transfers. Die Region leidet unter anhaltenden Governance-Problemen und regulatorischer Unsicherheit. Für Marktteilnehmer bleibt der afrikanische Adressraum de facto nicht handelbar, was die Preisfindung in anderen Regionen indirekt stützt.

Welche Fehler sollten Erstkäufer auf dem IPv4-Markt unbedingt vermeiden?

Der häufigste Fehler ist der Kauf ohne vorherige Prüfung der Blockhistorie auf Missbrauchsmeldungen und Blacklistings. Zweitens unterschätzen viele Käufer die Transferdauer — bei ARIN und RIPE sind mehrere Wochen Bearbeitungszeit üblich. Drittens ist der Verzicht auf einen Treuhandservice bei Transaktionsvolumina von teils über einer Million USD fahrlässig.

Welche Risiken birgt der Kauf von IPv4-Adressen angesichts der IPv6-Migration?

Die IPv6-Adoption schreitet zwar voran, hat aber den IPv4-Markt 2024 nicht erkennbar unter Druck gesetzt — der Durchschnittspreis stieg leicht um 0,43 %. Das Hauptrisiko liegt im langfristigen Wertverlust bei erfolgreicher IPv6-Durchsetzung. Bei einer Amortisationsdauer von 4,7 Jahren ist dieses Risiko für kurzfristige Bedarfe allerdings kalkulierbar.

Wie verteilen sich die Transaktionen nach Größenklassen?

Der Markt wird volumenmäßig von Kleintransaktionen dominiert: 571 der 752 Transaktionen (76 %) fielen unter 50.000 USD. Allerdings entfielen auf die zwölf größten Einzelgeschäfte (über 1 Mio. USD) allein 21,7 Millionen USD — mehr als ein Drittel des Gesamtvolumens. Der Markt ist also stark konzentriert in der Wertschöpfung.

Was ist die Preisprognose für den IPv4-Markt bis Ende 2025?

Unsere Modellrechnung prognostiziert einen Durchschnittspreis von 33,67 USD pro Adresse bis Dezember 2025. Kurzfristig erwarten wir zunächst einen leichten Rückgang auf 32,59 USD. Die Prognose wird als zuverlässig eingestuft und stützt sich auf die stabile Preisentwicklung des Jahres 2024.

Welchen Monat sollte man für den Kauf meiden, wenn man 2024 als Maßstab nimmt?

Dezember 2024 war der transferstärkste Monat des Jahres. In Phasen hoher Transferaktivität steigt erfahrungsgemäß die Konkurrenz um verfügbare Blöcke, was sich preistreibend auswirken kann. Käufer mit Flexibilität fahren besser, wenn sie Phasen geringerer Marktaktivität abwarten.

Wie hoch ist die Mietrendite für IPv4-Adressen im RIPE-Raum?

Bei einer monatlichen Miete von 0,59 USD pro Adresse und einem RIPE-Durchschnittskaufpreis von 32,34 USD ergibt sich eine jährliche Bruttorendite von rund 21,7 %. Für einen /24-Block bedeutet das Mieteinnahmen von etwa 150 USD monatlich bei einem Kaufpreis von circa 8.279 USD. Für Investoren ist das ein attraktives Renditeprofil.

Warum sollte man nicht blind den günstigsten Block kaufen?

2024 lagen die Mindestpreise je nach Region zwischen 26,00 und 27,00 USD pro Adresse. Blöcke am unteren Preisrand stammen häufig aus weniger nachgefragten Regionen wie LACNIC oder weisen ungünstige Eigenschaften auf — etwa fragmentierte Zuweisung, eingeschränkte Routbarkeit oder belastete Reputationshistorie. Die Ersparnis von wenigen Dollar kann erhebliche Betriebsrisiken nach sich ziehen.

Wie viele Einzeltransfers wurden 2024 bei den RIRs insgesamt registriert?

Über alle Registrierungsstellen hinweg wurden 10.553 Transfereinträge verzeichnet. Davon entfielen 6.651 auf RIPE (63,5 %) und 3.902 auf ARIN (36,5 %). APNIC, LACNIC und AFRINIC verzeichneten keine registrierten Transfers, was die Dominanz der beiden großen westlichen RIRs unterstreicht.

Wie unterscheidet sich der Transferprozess zwischen ARIN und RIPE?

ARIN verlangt einen Nachweis des tatsächlichen Bedarfs (Needs-Based Justification), was den Prozess für Käufer aufwändiger macht und die höheren Preise von durchschnittlich 35,29 USD miterklären dürfte. RIPE verfolgt einen liberaleren Ansatz ohne Bedarfsnachweis, was zu höherer Liquidität mit 310 Transaktionen gegenüber 264 bei ARIN führt. Beide Prozesse dauern typischerweise mehrere Wochen.

Welche Bedeutung haben Großtransaktionen über eine Million USD für den Markt?

Die zwölf Transaktionen über 1 Mio. USD machten nur 1,6 % aller Geschäfte aus, generierten aber 35,8 % des Gesamtumsatzes (21,7 Mio. USD). Diese Konzentration zeigt, dass institutionelle Käufer — Rechenzentren, Großnetzbetreiber, Cloud-Anbieter — den Markt wertmäßig prägen, während das Gros der Transaktionen im Kleinblockbereich stattfindet.

Ist der IPv4-Markt 2024 ein Käufer- oder Verkäufermarkt?

Bei einem Preisanstieg von lediglich 0,43 % und einer engen Spanne zwischen Durchschnitt (33,09 USD) und Median (32,00 USD) herrschte 2024 ein weitgehend ausgeglichenes Marktumfeld. Weder Käufer noch Verkäufer konnten systematisch Preisvorteile durchsetzen. Die moderate Preisentwicklung spricht eher für einen reifen, effizienten Markt als für spekulative Übertreibung.

Welche Risiken bestehen beim Erwerb von Adressen aus dem APNIC-Raum für europäische Käufer?

APNIC-Blöcke sind mit durchschnittlich 31,28 USD zwar günstiger, aber ihre Nutzung in Europa kann zu Geolokationsproblemen und suboptimalem Routing führen. Zudem ist ein Inter-RIR-Transfer von APNIC zu RIPE erforderlich, der zusätzliche Bearbeitungszeit und regulatorische Abstimmung erfordert. Die vermeintliche Ersparnis von einem Euro pro Adresse gegenüber RIPE-Blöcken kann sich operativ als teuer erweisen.

Wie hat sich die Präfixgröße /24 als Handelseinheit 2024 behauptet?

Mit 288 Transaktionen war der /24-Block die meistgehandelte Präfixgröße im Jahr 2024. Er fungiert als kleinste routbare Einheit im globalen Internet und damit als natürliche Untergrenze für Markttransaktionen. Für Kleinunternehmen und Startups bleibt der /24 mit einem Kaufpreis von rund 8.471 USD der typische Einstiegspunkt in den Adressmarkt.

Was spricht gegen eine reine Mietstrategie bei aktuellem Preisniveau?

Bei einer monatlichen Miete von 0,59 USD pro Adresse summieren sich die Kosten nach 56,5 Monaten auf den Kaufpreis von 33,09 USD. Wer Adressen länger als fünf Jahre benötigt, zahlt bei reiner Miete systematisch drauf. Hinzu kommt die Abhängigkeit vom Vermieter und das Risiko steigender Mietpreise bei weiter verknapptem Angebot.

Wie belastbar ist die Preisprognose von 33,67 USD für Ende 2025?

Die Prognose wird auf Basis der Jahresentwicklung 2024 als zuverlässig eingestuft. Der moderate Anstieg von 33,09 auf prognostizierte 33,67 USD (knapp 1,8 %) reflektiert die erwartete Fortsetzung des stabilen Aufwärtstrends. Wesentliche Risikofaktoren wären ein plötzlicher Angebotsüberhang durch Großveräußerungen oder ein beschleunigter IPv6-Rollout — beides ist kurzfristig unwahrscheinlich.