12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 2. Quartal 2025 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

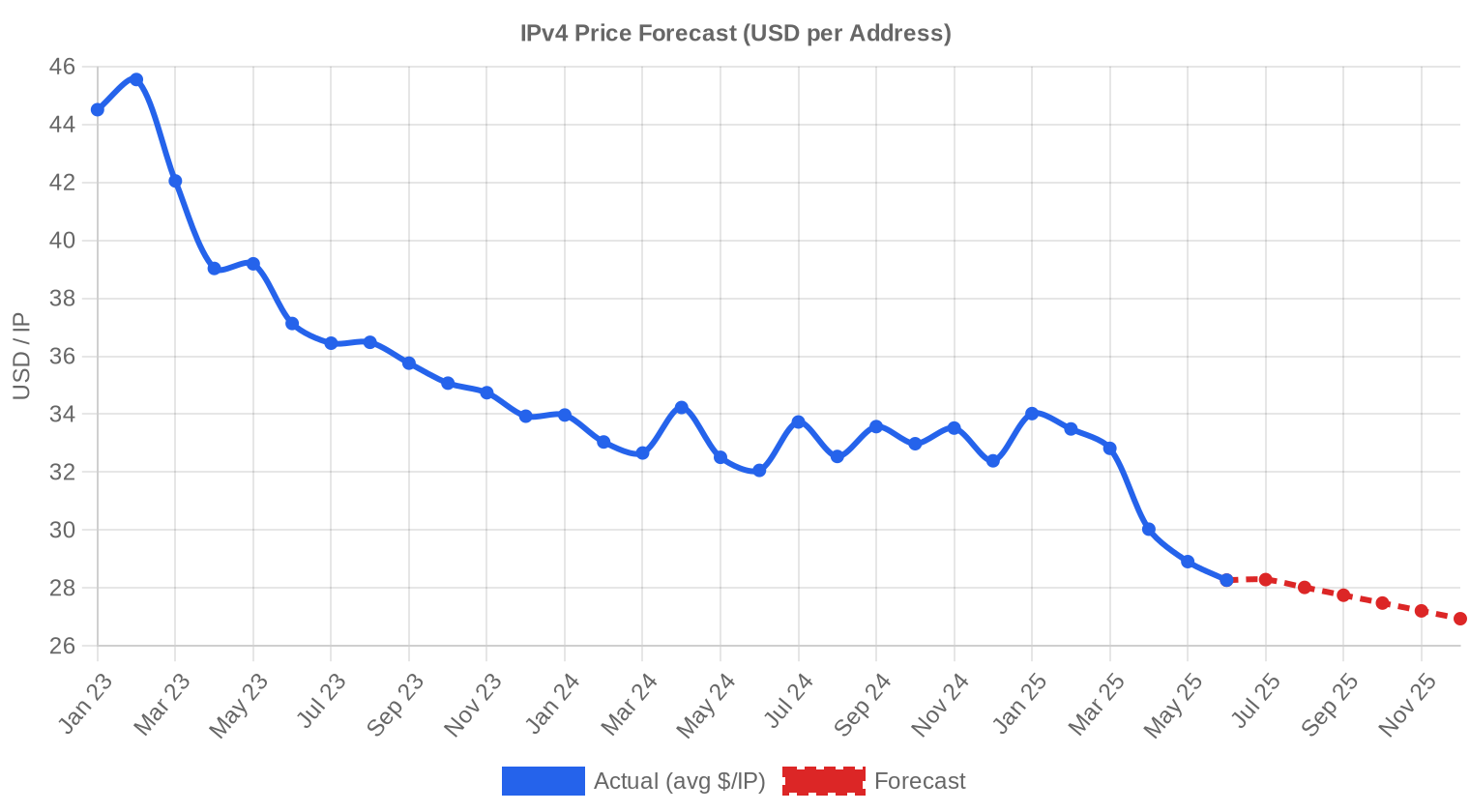

Der IPv4-Markt hat im 2. Quartal 2025 einen deutlichen Preisrückgang verzeichnet. Der Durchschnittspreis fiel auf $29,02 pro Adresse — ein Minus von 13,3 % gegenüber dem 1. Quartal 2025 und 12,5 % unter dem Niveau des Vorjahreszeitraums. Insgesamt wurden 219 Transaktionen über 1.219.840 IP-Adressen mit einem Gesamtwert von $26,77 Mio. abgewickelt. Die Transaktionszahl stieg zwar um 9 Geschäfte gegenüber Q1, doch der Preisverfall dominiert das Gesamtbild. Der Median liegt bei $29,00 und bestätigt damit eine enge Streuung um den Mittelwert — kein Ausreißereffekt, sondern ein breiter Markttrend nach unten.Marktüberblick

| Transaktionen | 219 |

| Gehandelte IP-Adressen | 1.219.840 |

| Geschätzter Marktwert | $26.772.793 |

| Durchschnittspreis / IP | $29,02 |

| Medianpreis / IP | $29,00 |

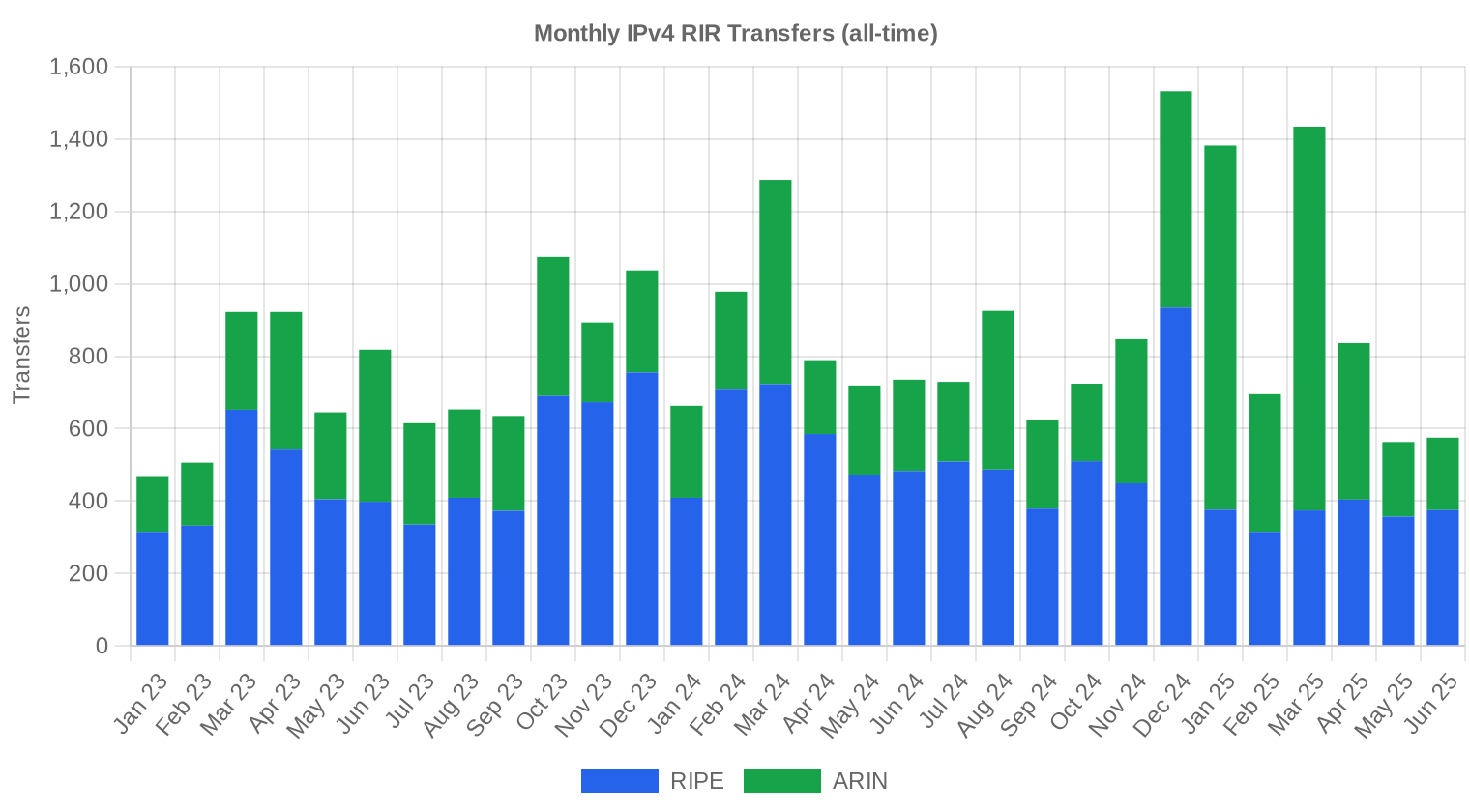

| RIR-Transfers | 1.974 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (Q2 2024) | Veränderung |

|---|---|---|---|

| Transaktionen | 219 | 196 | +11,7% |

| Gehandelte IP-Adressen | 1.219.840 | 393.984 | +209,6% |

| Geschätzter Marktwert | $26.772.793 | $13.283.978 | +101,5% |

| Durchschnittspreis / IP | $29,02 | $33,18 | -12,5% |

| RIR-Transfers | 1.974 | 2.243 | -12,0% |

Preisdynamik

Die Preisspanne reichte im Berichtsquartal von $17,80 bis $40,00 pro Adresse. Am unteren Ende stehen ARIN-Blöcke größeren Zuschnitts, am oberen Ende einzelne APNIC-Transaktionen mit Aufschlag. Der Rückgang von 13,3 % gegenüber Q1 ist der stärkste Quartalsrückgang seit der AWS-Gebühreneinführung Anfang 2024 und setzt den abwärts gerichteten Regressionstrend fort, der sich seit Mitte 2024 abzeichnet. Die Konvergenz von Durchschnitt ($29,02) und Median ($29,00) zeigt, dass der Rückgang nicht durch wenige Ausreißertransaktionen verzerrt wird, sondern den tatsächlichen Markt widerspiegelt. Das Preisband verengt sich: Die Differenz zwischen Min und Max beträgt $22,20 — im Vorjahresquartal lag sie noch deutlich höher.

Preise nach RIR

ARIN dominiert den Markt mit 126 Transaktionen und 57,5 % des gehandelten Volumens, liegt preislich aber mit $28,27 im Durchschnitt am unteren Ende der großen Registries. APNIC bleibt die teuerste Region mit $31,19 pro IP — getrieben durch die chronische Knappheit im asiatisch-pazifischen Raum — liefert aber nur 13 Transaktionen und ist damit statistisch wenig belastbar. Die Preiskonvergenz zwischen ARIN und RIPE ist bemerkenswert: $28,27 gegenüber $29,97 — eine Differenz von nur noch $1,70, die sich in den letzten beiden Quartalen halbiert hat.ARIN: $28,27/IP über 126 Transaktionen (81,8 % des Adressvolumens). Median $28,00, Spanne $17,80–$40,00.

RIPE NCC: $29,97/IP über 72 Transaktionen (16,5 % des Adressvolumens). Median $30,00, Spanne $19,50–$37,00.

APNIC: $31,19/IP über 13 Transaktionen (1,5 % des Adressvolumens). Median $30,00, Spanne $29,00–$38,00.

LACNIC: $28,79/IP über 8 Transaktionen (0,2 % des Adressvolumens). Median $29,00, Spanne $27,34–$31,00.

AFRINIC: Keine erfassten Transaktionen im Berichtsquartal.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 72 | $29,97 | $30,00 | 201.728 | 1.136 | $28,50 | $27,50 |

| ARIN | 126 | $28,27 | $28,00 | 997.376 | 838 | $26,50 | $26,00 |

| APNIC | 13 | $31,19 | $30,00 | 18.688 | 0 | $30,00 | $30,00 |

| LACNIC | 8 | $28,79 | $29,00 | 2.048 | 0 | $29,00 | $28,50 |

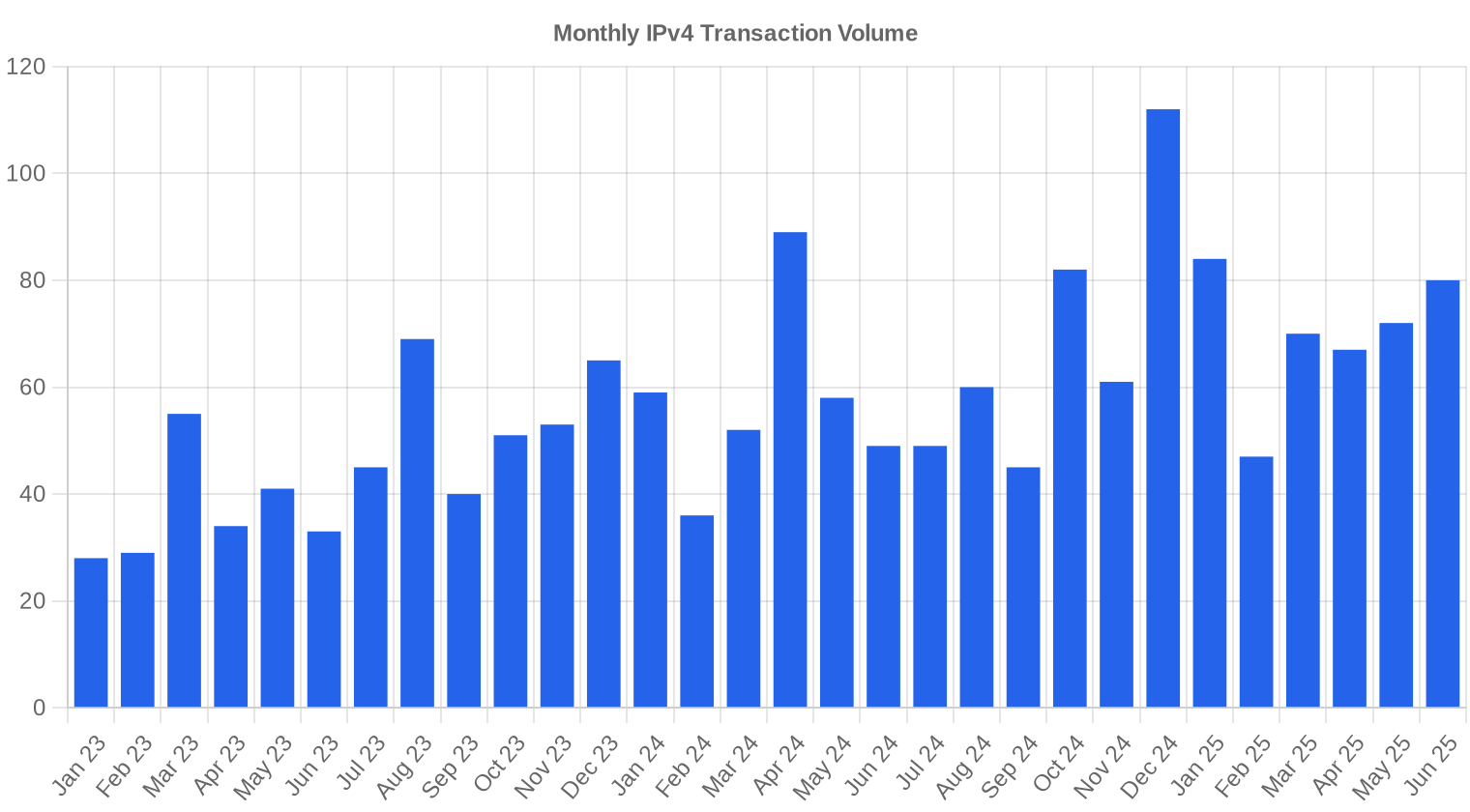

Transaktionsvolumen

Angebot & Blockgrößen

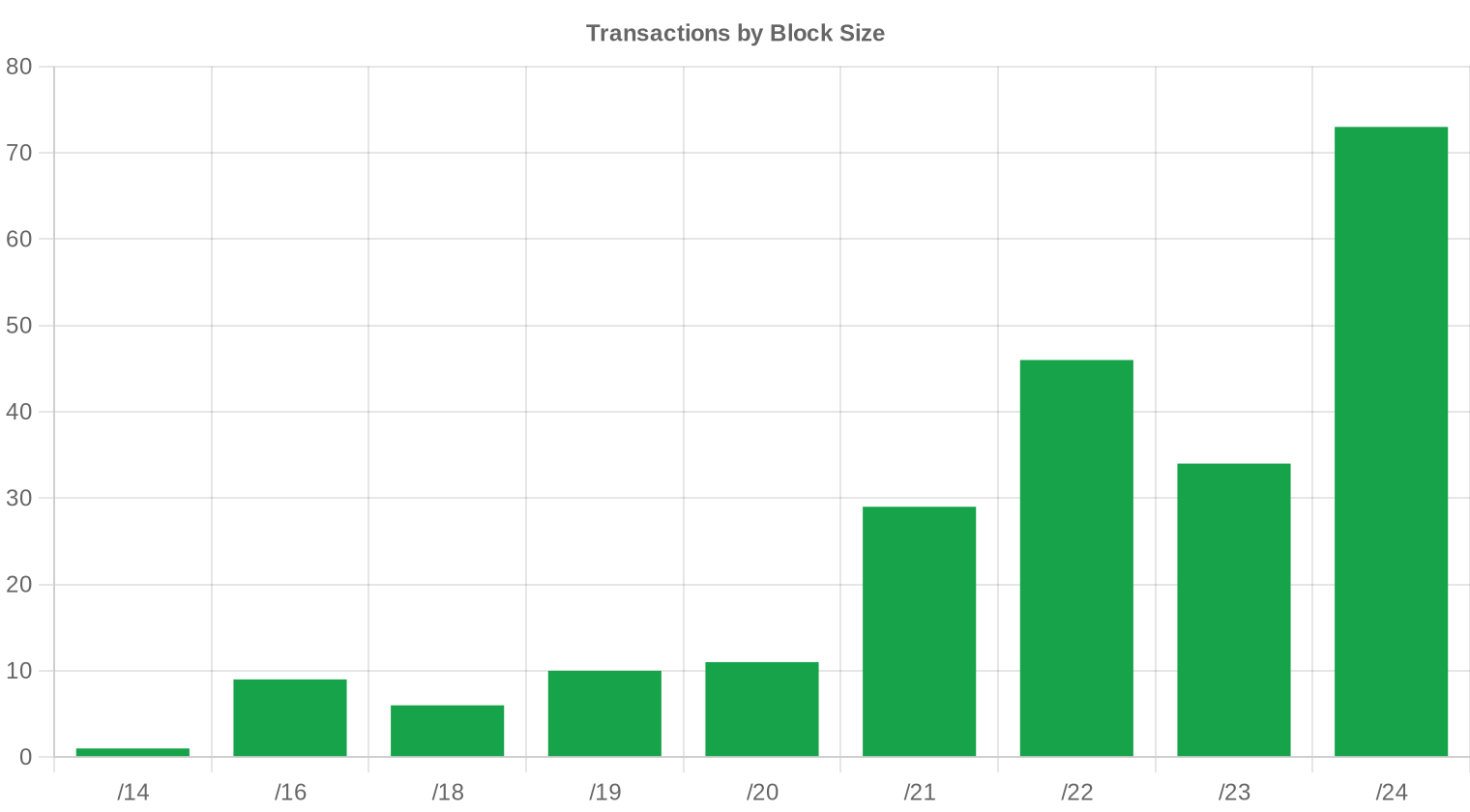

Der /24-Block war mit 73 Transaktionen erneut die meistgehandelte Präfixgröße — ein Drittel aller Geschäfte entfiel auf diese Blockgröße. Das Muster ist seit Jahren stabil: Kleinere Organisationen, insbesondere Hosting-Anbieter und regionale ISPs, bevorzugen /24-Blöcke wegen der niedrigeren Gesamtkosten pro Transaktion. Die durchschnittliche Transaktionsgröße stieg allerdings auf 122.250 Adressen (Q1: 114.064), was auf eine gestiegene Zahl größerer Blockverkäufe im ARIN-Raum hindeutet.

Geografische Aktivität

Die Länderzuordnung liefert für dieses Quartal keine hinreichend granularen Daten zur Einzelaufschlüsselung. Aus der RIR-Verteilung lässt sich ableiten, dass Nordamerika den Markt volumenmäßig klar anführt, gefolgt von Europa. Die APNIC- und LACNIC-Regionen bleiben Nischenmärkte mit begrenzter Liquidität.Registry-Transferaktivität

In Q2 2025 wurden insgesamt 1.974 offizielle RIR-Transfers registriert. RIPE NCC führt die Statistik mit 1.136 Transfers an — trotz geringerer Transaktionszahlen im Verkaufsmarkt ein Zeichen für hohe innerregionale Umverteilungsaktivität. ARIN folgt mit 838 Transfers, was angesichts des dominanten Marktanteils bei den Verkäufen eine niedrigere Transfer-Quote pro Transaktion ergibt.Langfristige Transfertrends

Über die letzten 30 Monate wurden insgesamt 25.227 RIR-Transfers erfasst. Der Spitzenwert fiel auf Dezember 2024 — ein Muster, das typisch für das Jahresende ist, wenn Unternehmen Budgets ausschöpfen und Steueroptimierungen vornehmen. Die Verteilung nach Registries zeigt über den Gesamtzeitraum eine 58,4-zu-41,6-Aufteilung zwischen RIPE und ARIN, wobei APNIC, LACNIC und AFRINIC praktisch nicht ins Gewicht fallen.| RIR | RIR-Transfers |

|---|---|

| RIPE | 14.731 |

| ARIN | 10.496 |

| RIR-Transfers | 25.227 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2025 voraussichtlich $26,94 erreichen, mit einer Schätzung von $27,59 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $28,50 pro IP im nächsten Monat, mit Tendenz zu $27,50 bis Dezember 2025.

- ARIN: voraussichtlich $26,50 pro IP im nächsten Monat, mit Tendenz zu $26,00 bis Dezember 2025.

- APNIC: voraussichtlich $30,00 pro IP im nächsten Monat, mit Tendenz zu $30,00 bis Dezember 2025.

- LACNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,50 bis Dezember 2025.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | mittel |

| /23 | $29,75 | $29,50 (-0,8%) | $29,00 (-2,5%) | mittel |

| /22 | $27,00 | $27,00 (0,0%) | $26,00 (-3,7%) | mittel |

| /21 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | mittel |

| /20 | $27,00 | $27,00 (0,0%) | $28,00 (+3,7%) | niedrig |

| /19 | $24,50 | $25,00 (+2,0%) | $25,00 (+2,0%) | niedrig |

| /18-/16 | $22,00 | $22,00 (0,0%) | $22,00 (0,0%) | niedrig |

| /15-up | $17,80 | $18,00 (+1,1%) | $18,00 (+1,1%) | niedrig |

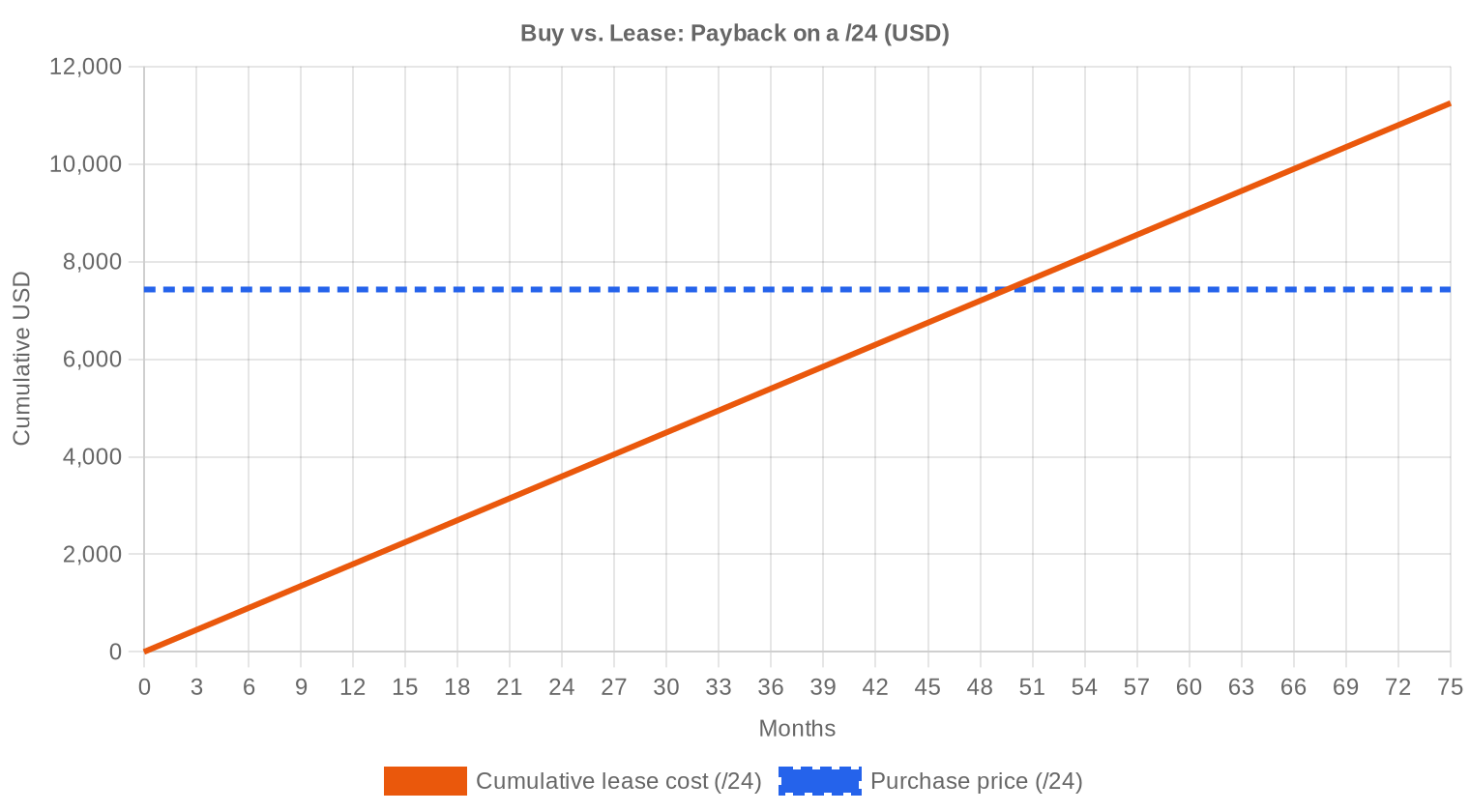

Redaktion: Kaufen oder Mieten?

Die Kauf-gegen-Leasing-Rechnung fällt im aktuellen Umfeld eindeutig zugunsten des Kaufs aus. Bei einem Kaufpreis von $29,02 pro IP und einer monatlichen Leasingrate von $0,5859 amortisiert sich der Kaufpreis nach 49,5 Monaten — also rund 4,1 Jahren. Das ergibt eine implizite Jahresrendite von 24,2 % für den Käufer, der statt zu leasen erwirbt. Selbst wenn die Preisprognose von $26,94 zum Jahresende eintrifft, liegt der Buchverlust bei unter 8 %, während die eingesparten Leasingkosten über 12 Monate bei $7,03 pro IP liegen — der Netto-Effekt bleibt positiv. Für Organisationen mit einem Zeithorizont von mehr als vier Jahren ist der Kauf die rationalere Entscheidung. Wer kurzfristig Kapazitäten benötigt — etwa für ein Projekt mit 12 bis 24 Monaten Laufzeit — fährt mit Leasing günstiger.| /24 Kaufpreis | $7.429 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 49,5 Mon. (4,1 J.) |

| Brutto-Jahresrendite | 24,2% |

Was das für Sie bedeutet

Käufer: Die Preise fallen, und das Modell sieht keine Bodenbildung vor Jahresende. Wer nicht unter Zeitdruck steht, kann mit einem Zuwarten bis Q3 oder Q4 rechnen und möglicherweise $26–$27 pro IP realisieren. Wer jetzt kauft, sollte auf ARIN-Blöcke setzen — dort liegt der Median bei $28,00 und das Angebot ist tief.Verkäufer: Der Markt dreht sich gegen Sie. Jedes Quartal Verzögerung kostet derzeit rund 10–13 % Erlös. Wer größere Bestände hält und keine operative Nutzung plant, sollte die Veräußerung priorisieren, bevor die $25-Marke getestet wird.

Leasing-Nehmer: Monatliche Raten von $0,59 pro IP bleiben stabil. Bei fallenden Kaufpreisen wird die Leasing-Option relativ teurer — prüfen Sie eine Kaufoption, wenn Ihr Nutzungshorizont über drei Jahre hinausgeht.

Bestandshalter: Mit einer Leasingrendite von 24,2 % jährlich bleibt die Vermietung hochattraktiv. Die Strategie funktioniert allerdings nur, solange die Nachfrage nach Leasing stabil bleibt — und ein weiter fallender Kaufpreis könnte Leasingnehmer zum Umstieg bewegen.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Ein /24-Block (256 Adressen) kostet bei Medianbewertung rund $7.424 — für viele kleine Käufer die Einstiegsgröße. Der Aufschlag pro IP für /24-Blöcke gegenüber größeren Blöcken wie /16 liegt erfahrungsgemäß bei 15–25 %, doch im aktuellen Marktumfeld schrumpft diese Prämie, weil auch die Nachfrage nach Kleinblöcken preissensitiver wird. Bei /16-Blöcken (65.536 Adressen) können Käufer mit Preisen um $26–$27 pro IP rechnen — das untere Ende der aktuellen Spanne, wie die ARIN-Daten zeigen.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

IPv4-Adressen wurden nach der IANA-Erschöpfung 2011 erstmals marktgängig und pendelten anfangs zwischen $5 und $10 pro IP. Der steile Anstieg begann 2018, als Cloud-Anbieter und Hosting-Unternehmen massiv zukauften, und erreichte Ende 2021 bis Anfang 2022 Spitzenwerte von über $50 pro IP in einzelnen Transaktionen. Die Einführung der AWS-IPv4-Gebühr ($0,005/Stunde pro öffentliche Adresse ab Februar 2024) hat den Markt nachhaltig verändert: Unternehmen geben ungenutzte Blöcke zurück, das Angebot steigt, und die Preise fallen seit fünf Quartalen kontinuierlich. Der aktuelle Stand von $29,02 liegt rund 40 % unter den Höchstständen — eine signifikante Korrektur, aber kein Kollaps.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelgroße Cloud- und Hosting-Anbieter, die ihre Bestände aufstocken, sowie regionale ISPs in Schwellenländern. Die großen Hyperscaler treten selten direkt am offenen Markt auf — sie verhandeln bilateral oder nutzen interne Bestände. Auf der Verkäuferseite lösen Alt-Inhaber, Universitäten und insolvente Unternehmen ihre historischen Zuteilungen auf, verstärkt durch die AWS-bedingte Rückgabewelle.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer impliziten Jahresrendite von 24,2 % aus der Vermietung übertrifft IPv4 die meisten traditionellen Anlageklassen deutlich — Gewerbeimmobilien liegen bei 4–7 %, US-Staatsanleihen bei 4,3 %, und der S&P 500 lieferte historisch rund 10 % jährlich. Allerdings ist die Vergleichbarkeit begrenzt: IPv4-Bestände sind illiquide, nicht fungibel und tragen ein regulatorisches Risiko durch mögliche RIR-Regeländerungen. Die hohe Rendite kompensiert genau diese Risiken — und den schleichenden Wertverlust durch die IPv6-Migration.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 24,2% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoptionsrate liegt global bei etwa 45 %, mit starken regionalen Unterschieden — Indien über 70 %, Deutschland bei rund 60 %, die USA bei 50 %. Trotzdem bleibt IPv4 operativ unverzichtbar: Unzählige Legacy-Systeme, Firmennetzwerke und IoT-Geräte sind nicht IPv6-fähig, und die Umstellung dauert in Unternehmensumgebungen typischerweise 5–10 Jahre. Die Koexistenz beider Protokolle wird den IPv4-Markt noch mindestens bis in die frühen 2030er-Jahre tragen.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — Trainingscluster, Inferenz-Farmen, API-Endpunkte — erzeugt messbaren IPv4-Bedarf. Jeder öffentlich erreichbare Inferenz-Endpunkt benötigt routbare Adressen, und die Skalierungsgeschwindigkeit dieser Dienste übertrifft die IPv6-Bereitschaft vieler Netzwerke. Die Nachfrage aus diesem Segment ist allerdings noch nicht groß genug, um den generellen Abwärtstrend umzukehren — sie stabilisiert allenfalls die Preise im mittleren Blocksegment.Was den Wert eines IPv4-Blocks bestimmt

Der Wert eines IPv4-Blocks hängt von mehreren Faktoren ab: Sauberkeit (keine Einträge auf Blocklisten), Alter der Zuteilung (ältere Blöcke haben oft bessere Reputation), RIR-Zugehörigkeit und die Transferierbarkeit zwischen Registries. RIPE-Blöcke unterliegen einer 24-monatigen Haltefrist, was sie für Spekulanten weniger attraktiv macht, aber für Endnutzer kein Hindernis darstellt. Am Markt erzielen nachweislich saubere, sofort einsatzfähige Blöcke aus dem ARIN-Raum die besten Preise relativ zur Blockgröße.Verkaufen oder Vermieten: Entscheidungsrahmen

Im aktuellen Marktumfeld mit fallenden Preisen spricht vieles für den Verkauf — jedes Quartal Verzögerung kostet rund 10 % Erlös, und die Prognose zeigt keine Trendumkehr. Leasing lohnt sich dann, wenn der Halter langfristig am Markt bleiben will und die 24,2 % Jahresrendite mitnehmen möchte, solange die Leasingnachfrage stabil bleibt. Die Entscheidung hängt letztlich am Zeithorizont: Verkaufen bei unter drei Jahren, leasen bei über fünf Jahren geplanter Haltedauer.| /24 Kaufpreis | $7.429 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 49,5 Mon. (4,1 J.) |

| Brutto-Jahresrendite | 24,2% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-monatige Haltefrist der RIPE NCC nach einem eingehenden Transfer bleibt ein marktstruktureller Faktor. Sie reduziert die kurzfristig verfügbare Liquidität im RIPE-Raum und erklärt teilweise den Preisaufschlag von $1,70 pro IP gegenüber ARIN-Blöcken. Für Käufer bedeutet die Regel: Wer RIPE-Blöcke erwirbt, ist für zwei Jahre an sie gebunden — was die Bewertung als Asset beeinflusst und spekulative Käufe unattraktiv macht.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße stieg auf 122.250 Adressen — ein Plus von 7,2 % gegenüber Q1 (114.064) und ein Anstieg von 80,4 % gegenüber Q2 2024 (67.775 Adressen). 153 der 219 Transaktionen (69,9 %) lagen unter $50.000 Gesamtvolumen, was den Markt als überwiegend kleinvolumig charakterisiert. Am oberen Ende stehen 10 Transaktionen über $1 Mio. mit einem kumulierten Wert von $24,7 Mio. — 92,3 % des Gesamtvolumens in nur 4,6 % der Geschäfte. Der Markt ist hochkonzentriert.Top-Handelsländer

Länderspezifische Daten liegen für Q2 2025 nicht in ausreichender Granularität vor. Aus der RIR-Verteilung lässt sich ableiten, dass die USA mit Abstand der aktivste Einzelmarkt sind, gefolgt von westeuropäischen Märkten im RIPE-Raum. Die APNIC-Transaktionen verteilen sich erfahrungsgemäß auf Australien, Singapur und Indien.BEAD-Breitbandprogramm

Das US-BEAD-Programm mit einem Budget von rund $42 Mrd. für den Breitbandausbau in unterversorgten Gebieten wird die Nachfrage nach mittelgroßen IPv4-Blöcken (/20 bis /16) in den kommenden 12–18 Monaten voraussichtlich anheizen. Regionale ISPs, die BEAD-Zuschüsse erhalten, benötigen routbare Adressräume für ihre neuen Netze, sind aber gleichzeitig preissensibel. Der Effekt wird den generellen Abwärtstrend nicht umkehren, könnte aber eine Preisuntergrenze im ARIN-Raum bei $25–$27 etablieren.Hyperscaler-IPv4-Bestände

Amazon, Microsoft, Google und Apple kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen. Amazons Entscheidung, ungenutzte öffentliche IPv4-Adressen mit $0,005/Stunde zu bepreisen, hat seit Februar 2024 eine Rückgabewelle ausgelöst, die das Marktangebot messbar erhöht hat. Solange die Hyperscaler an dieser Preispolitik festhalten, bleibt der angebotsseitige Druck bestehen — und damit der Abwärtstrend bei den Marktpreisen.Makroökonomische Bedingungen und Marktauswirkungen

Das Zinsumfeld bleibt restriktiv, was die Kapitalkosten für IPv4-Investitionen erhöht und preissensible Käufer begünstigt. IT-Budgets in Europa und Nordamerika sind 2025 stabil, aber nicht expansiv — Unternehmen konsolidieren, statt zu wachsen. Der stärkere Dollar verteuert IPv4-Adressen für Käufer aus Schwellenländern und drückt die Nachfrage aus LACNIC- und APNIC-Regionen zusätzlich.Modellaktualisierung & Kalibrierung

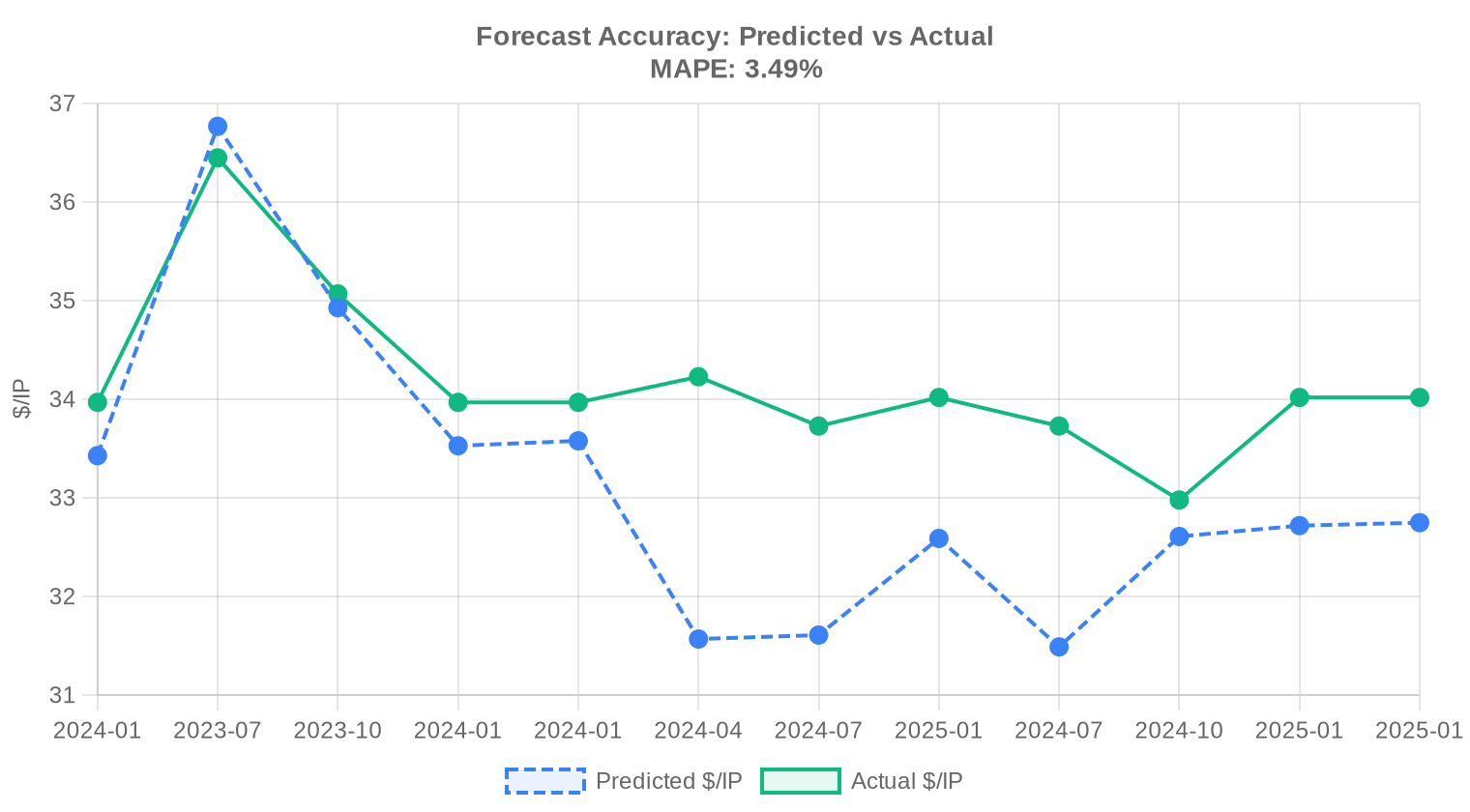

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im 2. Quartal 2025 entwickelt?

Der Durchschnittspreis lag im 2. Quartal 2025 bei 29,02 USD pro Adresse, der Median bei 29,00 USD. Der Markt zeigt damit einen leichten Abwärtstrend von rund −0,95 % gegenüber dem Vorquartal.

Wie viele Transaktionen wurden im 2. Quartal 2025 registriert und welches Volumen wurde gehandelt?

Insgesamt wurden 219 Kauftransaktionen mit einem Gesamtvolumen von 1.219.840 IPv4-Adressen verzeichnet. Der aggregierte Marktwert belief sich auf rund 26,8 Mio. USD.

Welche RIR-Region war im 2. Quartal 2025 am aktivsten?

ARIN dominierte mit 126 Transaktionen und einem Anteil von 57,5 % am gesamten Handelsvolumen. Allein im ARIN-Raum wurden 997.376 Adressen im Wert von rund 21,3 Mio. USD umgesetzt.

Warum liegen die APNIC-Preise mit 31,19 USD pro Adresse über dem Marktdurchschnitt?

Der asiatisch-pazifische Raum weist eine strukturell höhere Nachfrage bei gleichzeitig begrenztem Angebot auf. Mit nur 13 Transaktionen und 18.688 gehandelten Adressen ist die Liquidität gering, was preistreibend wirkt. Der Median lag bei 30,00 USD, die Spanne reichte von 29,00 bis 38,00 USD.

Wie schneidet RIPE NCC im Vergleich zu ARIN bei den Preisen im 2. Quartal 2025 ab?

RIPE-Adressen lagen mit durchschnittlich 29,97 USD pro IP deutlich über dem ARIN-Durchschnitt von 28,27 USD. Die Preisuntergrenze bei RIPE betrug 19,50 USD, bei ARIN 17,80 USD — ARIN bietet also tendenziell günstigere Einstiegspreise bei Großblöcken.

Was war die günstigste und die teuerste IPv4-Transaktion im 2. Quartal 2025?

Der niedrigste Preis pro Adresse lag bei 17,80 USD (ARIN-Raum), der höchste bei 40,00 USD — ebenfalls im ARIN-Raum. Diese Spanne von über 120 % verdeutlicht, wie stark Blockgröße, Reputation und Verhandlungsgeschick den Preis beeinflussen.

Welche Blockgröße wurde am häufigsten gehandelt?

Der /24-Block (256 Adressen) war mit 73 Transaktionen die meistgehandelte Präfixgröße. Das entspricht einem Drittel aller Transaktionen und spiegelt die Nachfrage kleiner und mittlerer Unternehmen wider.

Wie hoch war das durchschnittliche Transaktionsvolumen pro Geschäft?

Die mittlere Transaktionsgröße lag bei rund 122.250 USD. Allerdings verzerren zehn Großtransaktionen mit einem Gesamtwert von über 24,7 Mio. USD diesen Wert erheblich — 153 der 219 Transaktionen lagen unter 50.000 USD.

Lohnt sich im aktuellen Marktumfeld der Kauf oder die Miete von IPv4-Adressen?

Bei einem Kaufpreis von 29,02 USD pro Adresse und monatlichen Mietkosten von 0,59 USD amortisiert sich der Kauf bereits nach rund 49,5 Monaten — also etwa 4,1 Jahren. Die implizite Jahresrendite für Eigentümer liegt bei 24,2 %. Bei einem Nutzungshorizont von über vier Jahren ist der Kauf klar vorzuziehen.

Was kostet die Miete eines /24-Blocks aktuell?

Ein /24-Block (256 Adressen) kostet im RIPE-Raum derzeit rund 150 USD monatlich, also etwa 1.800 USD jährlich. Dem steht ein Kaufpreis von rund 7.429 USD gegenüber. Die Mietdaten basieren auf 44 ausgewerteten Angeboten.

Welcher Fehler wird beim IPv4-Kauf am häufigsten gemacht?

Der häufigste Fehler ist die Vernachlässigung der Reputationsprüfung. Blöcke mit Spam- oder Missbrauchshistorie können auf zahlreichen Sperrlisten stehen und sind im operativen Betrieb nahezu wertlos — trotz formal gültigem Transfer. Eine technische Vorprüfung ist unverzichtbar.

Welche Risiken bestehen beim Kauf von APNIC-Adressen zu den aktuellen Höchstpreisen von bis zu 38 USD?

Bei einem Markttrend von −0,95 % und einer Jahresendprognose von 26,94 USD pro Adresse besteht ein reales Abwertungsrisiko. Wer heute 38 USD im APNIC-Raum zahlt, könnte bei einer Marktkorrektur einen erheblichen Buchverlust erleiden. Zudem ist die Liquidität mit nur 13 Transaktionen pro Quartal dünn.

Warum sollte man sich nicht ausschließlich auf den Durchschnittspreis von 29,02 USD verlassen?

Der Durchschnitt wird durch Großtransaktionen verzerrt — zehn Geschäfte über 1 Mio. USD machen allein 24,7 Mio. USD des Gesamtvolumens von 26,8 Mio. USD aus. Der Median von 29,00 USD ist aussagekräftiger, doch auch hier kommt es stark auf Blockgröße und RIR-Region an.

Gibt es im LACNIC-Raum Kaufgelegenheiten?

LACNIC verzeichnete lediglich 8 Transaktionen mit insgesamt 2.048 Adressen im Wert von knapp 59.000 USD. Die Preise lagen zwischen 27,34 und 31,00 USD bei einem Durchschnitt von 28,79 USD. Die geringe Liquidität macht diesen Markt für größere Bedarfe ungeeignet, bietet aber gelegentlich faire Preise für Kleinblöcke.

Warum gibt es keine AFRINIC-Transaktionen im 2. Quartal 2025?

AFRINIC verzeichnete null Transaktionen. Die Region ist seit Jahren durch Governance-Probleme und rechtliche Unsicherheiten belastet. De facto existiert derzeit kein funktionierender Sekundärmarkt für AFRINIC-Adressen — ein Zustand, der sich kurzfristig nicht ändern dürfte.

Wie verteilen sich die Transfers insgesamt, also einschließlich nicht-preislicher Übertragungen?

Insgesamt wurden 1.974 Transfers im 2. Quartal 2025 registriert, wovon 219 als Markttransaktionen mit Preisdaten erfasst wurden. RIPE führt bei der Gesamtzahl der Transfers mit einem Anteil von 58,4 %, gefolgt von ARIN mit 41,6 %. Viele Transfers sind konzerninterne Umschichtungen ohne Marktpreisbezug.

Wie lautet die Preisprognose für das Jahresende 2025?

Unser Prognosemodell — das wir als belastbar einstufen — erwartet für Dezember 2025 einen Durchschnittspreis von 26,94 USD pro Adresse. Das entspräche einem weiteren Rückgang gegenüber dem aktuellen Niveau von 29,02 USD. Für den kommenden Monat rechnen wir mit etwa 27,59 USD.

Was treibt den leichten Preisrückgang von knapp einem Prozent?

Mehrere Faktoren wirken zusammen: fortschreitende IPv6-Adoption bei großen Netzbetreibern, zunehmende Verfügbarkeit durch Unternehmensauflösungen und Konsolidierungen sowie eine gewisse Marktsättigung bei Kleinblöcken. Der Rückgang ist moderat, aber als Trendwende beachtenswert.

Verdrängt IPv6 den IPv4-Markt absehbar?

Kurzfristig nein. IPv6 ist im Backbone-Bereich angekommen, doch Millionen von Endgeräten, Legacy-Systemen und Mittelstandsanwendungen hängen weiterhin an IPv4. Der Markt dürfte noch Jahre funktionsfähig bleiben, allerdings mit tendenziell sinkenden Preisen — die Prognose von 26,94 USD zum Jahresende stützt dieses Bild.

Welche Risiken birgt der prognostizierte Preisrückgang für bestehende IPv4-Portfolios?

Wer IPv4-Adressen als Kapitalanlage hält, muss mit einer schleichenden Wertminderung rechnen. Bei einer prognostizierten Jahresendnotiz von 26,94 USD gegenüber dem aktuellen Durchschnitt von 29,02 USD entspräche das einem Wertverlust von rund 7 % binnen sechs Monaten. Demgegenüber steht allerdings eine Mietrendite von 24,2 % jährlich — solange die Nachfrage nach Mietblöcken stabil bleibt.

Wie lange dauert ein IPv4-Transfer bei den verschiedenen RIRs?

Die Bearbeitungszeiten variieren erheblich. ARIN-Transfers dauern typischerweise 2–4 Wochen, RIPE bewegt sich in ähnlichen Zeiträumen. APNIC kann aufgrund zusätzlicher Prüfschritte länger dauern. Käufer sollten mindestens 4–8 Wochen Vorlauf einplanen, insbesondere bei regionenübergreifenden Transfers.

Wie verteilt sich der Markt nach Transaktionsgrößen?

Der Markt ist stark fragmentiert: 153 von 219 Transaktionen (70 %) lagen unter 50.000 USD, machten aber nur 2,4 Mio. USD des Gesamtvolumens aus. Die zehn größten Geschäfte (über 1 Mio. USD) vereinten mit 24,7 Mio. USD über 92 % des Wertvolumens auf sich. Der IPv4-Markt ist de facto ein Zweiklassenmarkt.

Ist der Schwellenwert von 30 Monaten bei der historischen Betrachtung aussagekräftig?

Die 30-Monats-Rückschau umfasst insgesamt 25.227 Transaktionen mit einem Aktivitätshöhepunkt im Dezember 2024. Dieser Zeitraum ist lang genug, um saisonale Schwankungen und Sondereffekte herauszufiltern, und bildet eine solide Grundlage für die Trendanalyse.

Was spricht gegen den Kauf kleiner /24-Blöcke zum aktuellen Preis?

Ein /24-Block kostet derzeit rund 7.429 USD. Bei einer prognostizierten Preiserosion auf 26,94 USD zum Jahresende könnte derselbe Block in sechs Monaten nur noch etwa 6.897 USD wert sein. Wer den Block nicht operativ nutzt, sondern auf Wertsteigerung spekuliert, dürfte enttäuscht werden. Zudem fallen bei Kleintransaktionen überproportional hohe Treuhand- und Verwaltungsgebühren an.

Welche Marktentwicklungen sollte man im 3. Quartal 2025 im Auge behalten?

Drei Faktoren verdienen besondere Aufmerksamkeit: erstens, ob der Abwärtstrend bei den Durchschnittspreisen an Dynamik gewinnt; zweitens, ob das ARIN-Volumen angesichts der günstigen Preise weiter anzieht; und drittens, ob die Mietpreise dem Kaufpreisrückgang folgen — denn davon hängt die Attraktivität der Kaufstrategie mit ihrer aktuellen Amortisationszeit von 49,5 Monaten maßgeblich ab.