11 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für März 2026 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

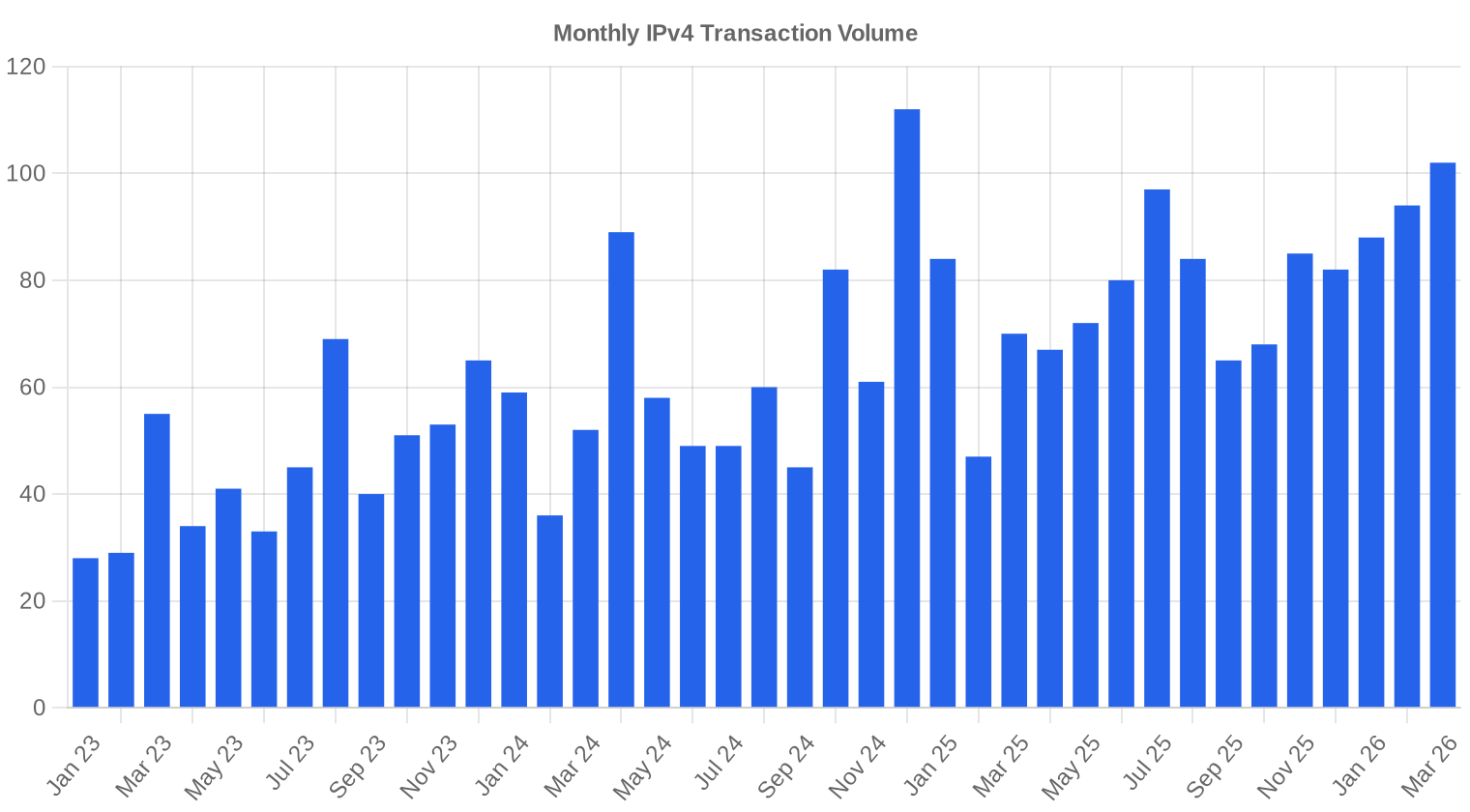

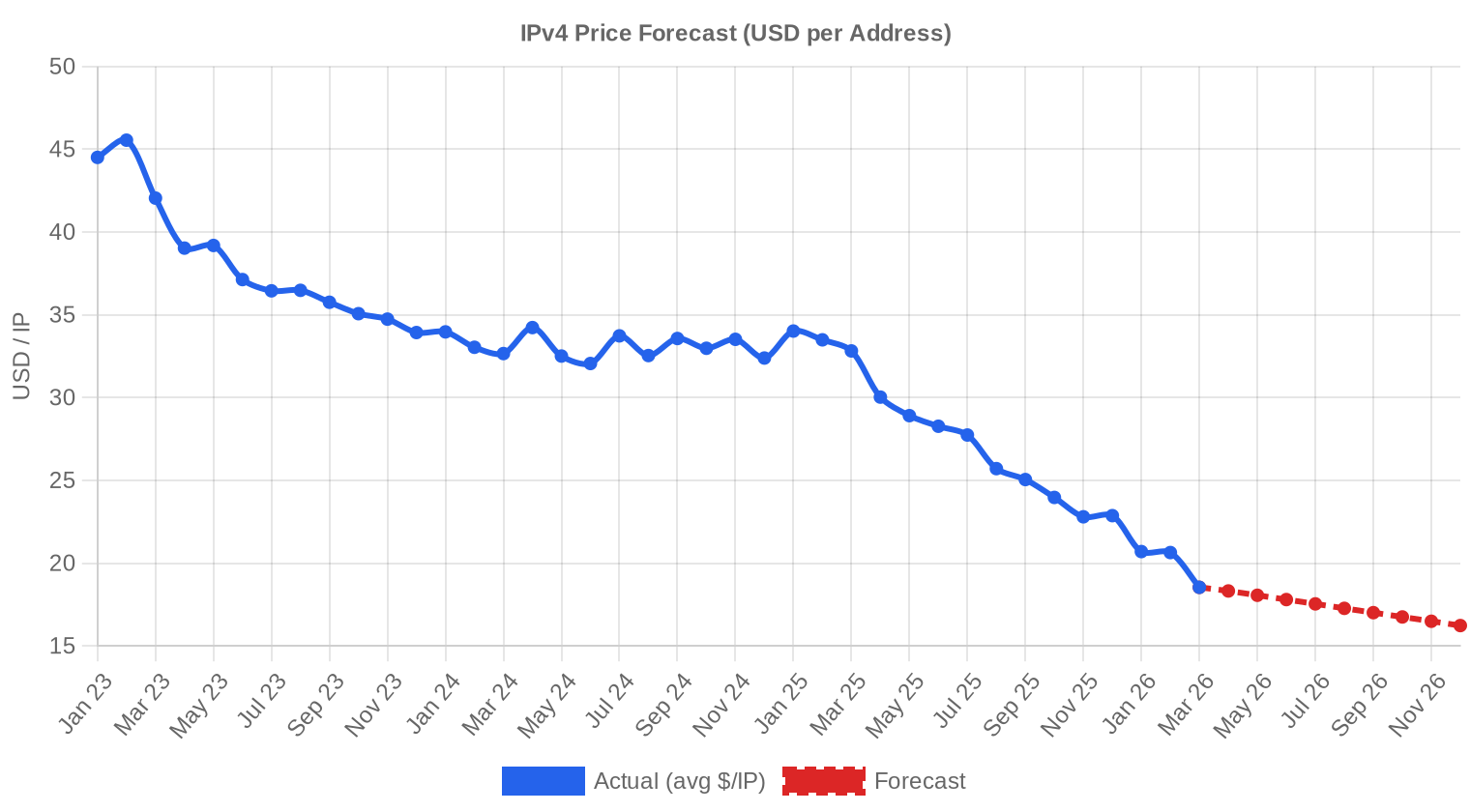

Der IPv4-Markt verzeichnete im März 2026 insgesamt 102 Transaktionen über 1.507.840 Adressen mit einem Gesamtvolumen von $16,1 Mio. Der Durchschnittspreis lag bei $18,54 je IP — ein Rückgang von 10,2 % gegenüber Februar 2026 und 43,5 % unter dem Niveau von März 2025. Die Transaktionszahl stieg zwar um 8,5 % gegenüber dem Vormonat, der anhaltende Preisverfall überlagert dieses Signal aber deutlich. Der Medianpreis ($18,58) lag fast gleichauf mit dem Durchschnitt, was auf eine relativ symmetrische Preisverteilung hindeutet — Ausreißer nach oben wie unten halten sich die Waage.Marktüberblick

| Transaktionen | 102 |

| Gehandelte IP-Adressen | 1.507.840 |

| Geschätzter Marktwert | $16.126.404 |

| Durchschnittspreis / IP | $18,54 |

| Medianpreis / IP | $18,58 |

| RIR-Transfers | 826 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (March 2025) | Veränderung |

|---|---|---|---|

| Transaktionen | 102 | 70 | +45,7% |

| Gehandelte IP-Adressen | 1.507.840 | 213.248 | +607,1% |

| Geschätzter Marktwert | $16.126.404 | $6.149.756 | +162,2% |

| Durchschnittspreis / IP | $18,54 | $32,82 | -43,5% |

| RIR-Transfers | 826 | 1.434 | -42,4% |

Preisdynamik

Die Preisspanne reichte im März von $9,00 bis $34,00 je IP. Der untere Rand wurde von großen ARIN-Blöcken bestimmt, bei denen Mengenrabatte auf Käuferseite durchgesetzt werden konnten. Am oberen Ende standen kleine RIPE- und LACNIC-Positionen, bei denen Knappheit und regionale Transferbeschränkungen den Preis treiben. Der Regressionstrend zeigt klar abwärts: −1,41 % Monatsveränderung im gleitenden Modell. Im Vergleich zum Vorjahr ist der Markt um $14,24 je IP gefallen — das entspricht einer Wertvernichtung von fast der Hälfte. Dieser Verfall hat sich in den letzten Monaten beschleunigt, nicht verlangsamt.

Preise nach RIR

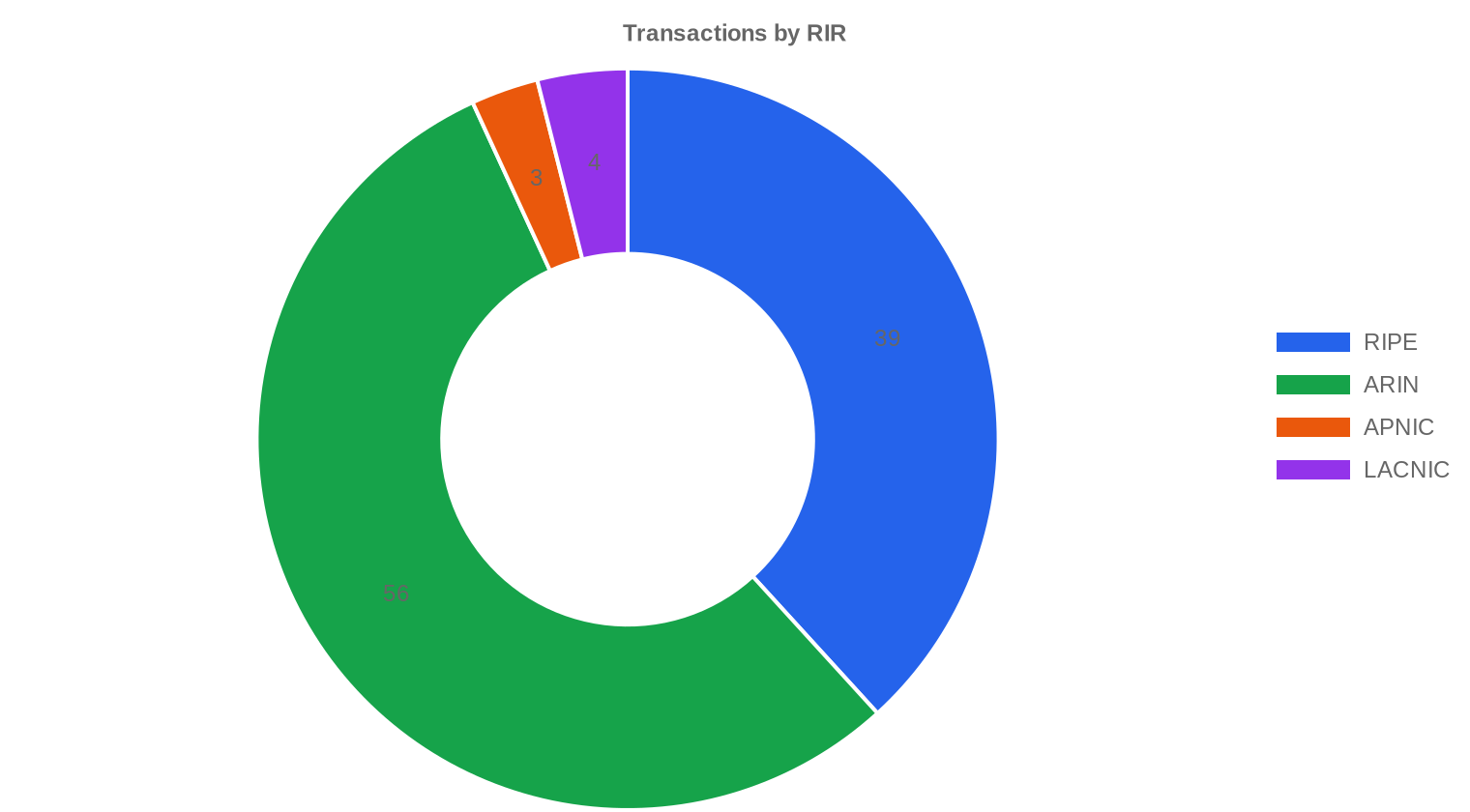

ARIN bleibt mit 54,9 % des Adressvolumens die dominierende Registrierung, während RIPE bei der Transaktionsanzahl stark vertreten ist. Die Preisdifferenz zwischen beiden Registrierungen ist erheblich: ARIN-Adressen wechselten im Schnitt für $16,00 den Besitzer, RIPE-Adressen für $21,30 — ein Aufschlag von 33 %. LACNIC sticht mit $25,88 je IP heraus, was 39,6 % über dem Marktdurchschnitt liegt; bei nur vier Transaktionen über 5.632 Adressen ist die Stichprobe allerdings dünn, und der Aufpreis reflektiert vor allem die eingeschränkte Transferierbarkeit lateinamerikanischer Blöcke.ARIN: $16,00/IP über 56 Transaktionen (73,6 % des Adressvolumens).

RIPE: $21,30/IP über 39 Transaktionen (25,4 % des Adressvolumens).

APNIC: $20,37/IP über 3 Transaktionen (0,6 % des Adressvolumens).

LACNIC: $25,88/IP über 4 Transaktionen (0,4 % des Adressvolumens).

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,30 | $21,50 | 382.464 | 534 | $21,00 | $18,50 |

| ARIN | 56 | $16,00 | $16,25 | 1.110.784 | 292 | $16,00 | $13,00 |

| APNIC | 3 | $20,37 | $20,00 | 8.960 | 0 | $19,50 | $16,50 |

| LACNIC | 4 | $25,88 | $26,25 | 5.632 | 0 | $26,00 | $24,00 |

Transaktionsvolumen

Angebot & Blockgrößen

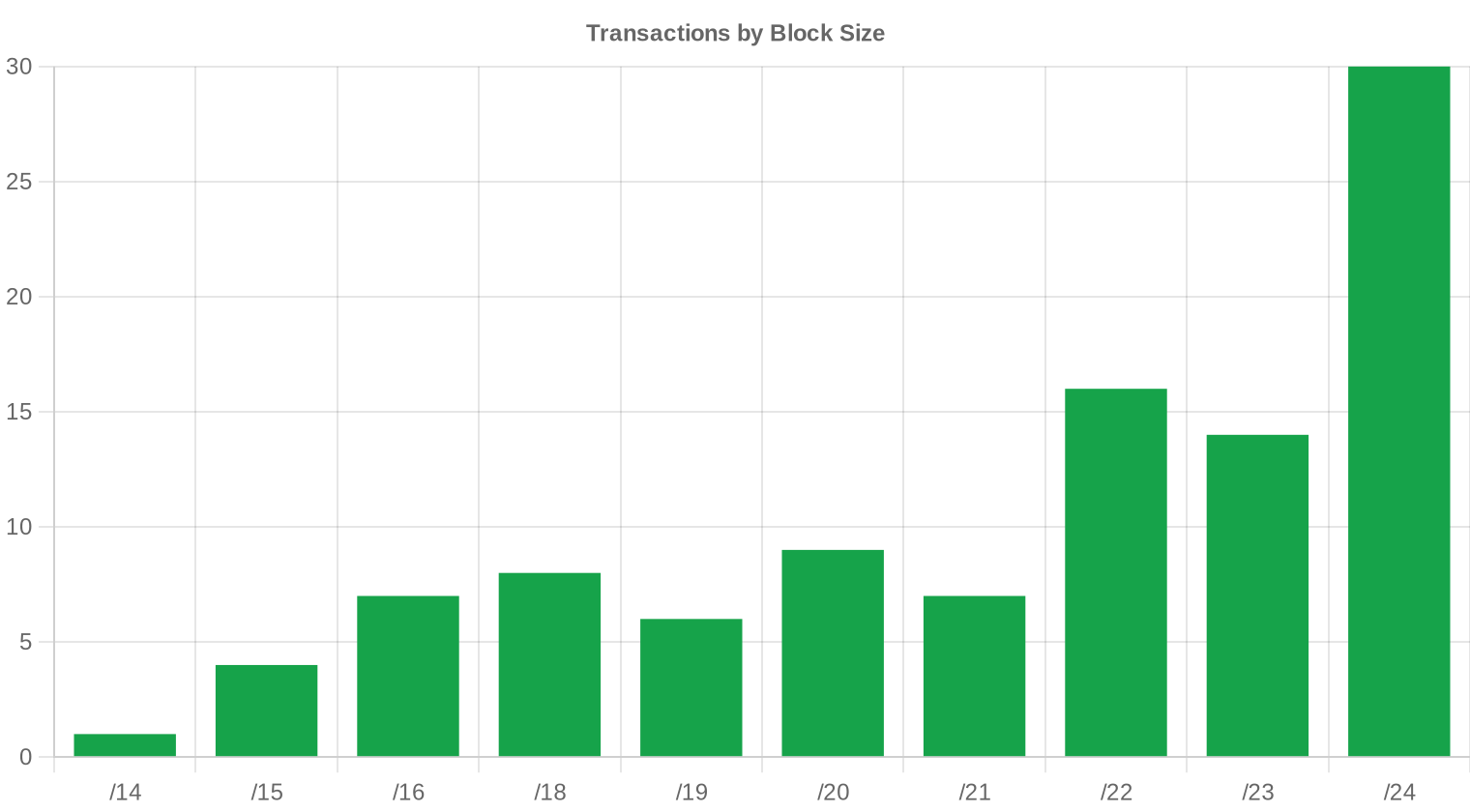

/24-Blöcke dominierten mit 30 Transaktionen das Geschehen — das ist die kleinste frei handelbare Einheit und nach wie vor der Einstiegspunkt für kleinere Unternehmen und Wiederverkäufer. Die durchschnittliche Transaktionsgröße lag bei 158.102 Adressen, deutlich über den 107.589 des Vormonats und fast doppelt so hoch wie im Vorjahresmonat (87.854). Das deutet darauf hin, dass im März mehrere große Blöcke (/16 und größer) bewegt wurden, was den Durchschnittspreis nach unten zieht.

Geografische Aktivität

Die USA führen mit 38 Transaktionen klar, gefolgt von Großbritannien (13) und einer bemerkenswerten Zahl nicht zuordenbarer Transaktionen (ZZ: 12). Kanada (7), die Niederlande (4), Irland und Deutschland (je 3) bilden das europäische Mittelfeld. Die Konzentration auf angelsächsische Märkte ist typisch für ARIN-lastige Monate.Registry-Transferaktivität

Die offiziellen RIR-Transferstatistiken verzeichneten im März 826 Transfers. RIPE führt mit 534 Transfers — was die dortige hohe Fragmentierung und kleinteilige Handelsstruktur widerspiegelt. ARIN kommt auf 292 registrierte Transfers, wobei das Adressvolumen dort wie erwähnt deutlich höher ausfällt.Langfristige Transfertrends

Über die letzten 39 Berichtsmonate summieren sich die registrierten Transfers auf 32.367. Der bisherige Höchststand wurde im Dezember 2024 erreicht — getrieben von steuerlichen Jahresendeffekten und vorbereitenden Bestandsverlagerungen. RIPE dominiert mit 59,7 % der kumulierten Transfers, ARIN stellt 40,3 %. APNIC, LACNIC und AFRINIC sind in der Langzeitbetrachtung statistisch nicht relevant.| RIR | RIR-Transfers |

|---|---|

| RIPE | 19.329 |

| ARIN | 13.038 |

| RIR-Transfers | 32.367 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2026 voraussichtlich $16,23 erreichen, mit einer Schätzung von $18,25 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $21,00 pro IP im nächsten Monat, mit Tendenz zu $18,50 bis Dezember 2026.

- ARIN: voraussichtlich $16,00 pro IP im nächsten Monat, mit Tendenz zu $13,00 bis Dezember 2026.

- APNIC: voraussichtlich $19,50 pro IP im nächsten Monat, mit Tendenz zu $16,50 bis Dezember 2026.

- LACNIC: voraussichtlich $26,00 pro IP im nächsten Monat, mit Tendenz zu $24,00 bis Dezember 2026.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $25,00 | $24,50 (-2,0%) | $22,00 (-12,0%) | mittel |

| /23 | $19,00 | $18,50 (-2,6%) | $16,50 (-13,2%) | mittel |

| /22 | $18,48 | $18,00 (-2,6%) | $15,50 (-16,1%) | mittel |

| /21 | $16,25 | $15,50 (-4,6%) | $13,50 (-16,9%) | mittel |

| /20 | $15,75 | $15,00 (-4,8%) | $13,50 (-14,3%) | niedrig |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | niedrig |

| /18-/16 | $10,80 | $10,50 (-2,8%) | $9,50 (-12,0%) | niedrig |

| /15-up | $9,00 | $8,50 (-5,6%) | $7,50 (-16,7%) | niedrig |

Redaktion: Kaufen oder Mieten?

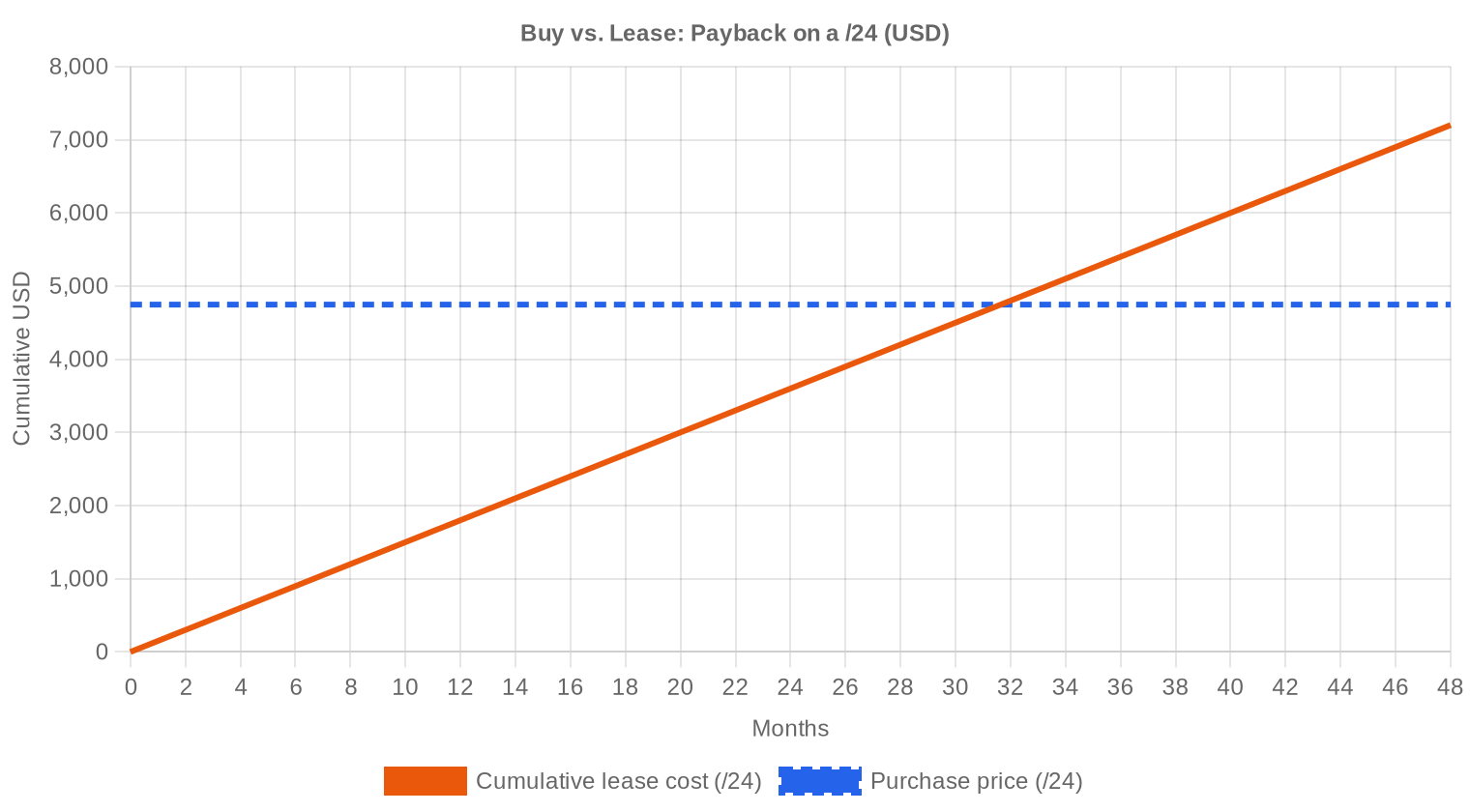

Die Kauf-gegen-Miete-Rechnung ist im März 2026 eindeutig. Bei einem Kaufpreis von $18,54/IP und einer Monatsmiete von $0,5859/IP amortisiert sich der Kauf nach 31,6 Monaten — also in etwa 2,6 Jahren. Das ergibt eine implizite Jahresrendite von 37,9 % für den Käufer, der statt zu mieten kauft. Solange die Mietpreise nicht deutlich fallen, bleibt der Kauf die ökonomisch rationale Entscheidung für jeden, der Adressen länger als drei Jahre benötigt. Der aktuelle Mietpreis für einen /24-Block liegt bei $150 monatlich; der Kaufpreis bei $4.746. Die Amortisationsschwelle von 90 Monaten wird bei weitem unterschritten.| /24 Kaufpreis | $4.746 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 31,6 Mon. (2,6 J.) |

| Brutto-Jahresrendite | 37,9% |

Was das für Sie bedeutet

Käufer: Der Markt arbeitet für Sie. Die Preise sind 43,5 % unter dem Vorjahresniveau und das Prognosemodell sieht weiteren Rückgang. Wer Bedarf hat, findet aktuell günstige Einstiegspunkte — vor allem bei ARIN-Blöcken, wo $16,00/IP bezahlt wird. Eilige Käufe sind nicht nötig; der Trend zeigt klar nach unten.Verkäufer: Jeder Monat Abwarten kostet Geld. Wer Blöcke hält und keinen operativen Bedarf hat, sollte die Verwertung beschleunigen. Der Markt hat seit März 2025 fast die Hälfte des Wertes abgebaut. Weitere 12 % Rückgang bis Jahresende sind modelliert.

Mieter: Prüfen Sie die Kaufoption. Bei 31,6 Monaten Amortisation und einer impliziten Rendite von 37,9 % ist Mieten nur für kurzfristigen Bedarf unter drei Jahren sinnvoll.

Bestandshalter: Wer Blöcke nicht operativ nutzt, sollte zumindest Mieteinnahmen realisieren. $0,5859/IP/Monat ergibt eine solide Rendite auf den aktuellen Marktwert. Jeder Monat ohne Verwertung ist ein Monat ohne Ertrag bei gleichzeitigem Wertverlust des Grundbestands.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Die /24-Prämie bleibt intakt: Kleine Blöcke erzielen deutlich höhere Preise je IP als große Positionen. Bei RIPE liegen /24-Transaktionen im Bereich $21–$34, während große ARIN-Blöcke für $9–$16 gehandelt werden. Der Preisunterschied zwischen einem /24 und einem /16 beträgt damit leicht das Doppelte je Adresse — eine Fragmentierungsprämie, die den Wiederverkaufsmarkt antreibt.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt einen vollständigen Zyklus durchlaufen: von Preisen unter $5/IP über den Höchststand um $55–$60 im Zeitraum 2023/2024 bis zum aktuellen Niveau von $18,54. Die Einführung der AWS-Gebühr für öffentliche IPv4-Adressen Anfang 2024 markierte den Wendepunkt — Unternehmen begannen, Bestände zu konsolidieren und überschüssige Blöcke auf den Markt zu werfen. Die resultierende Angebotsschwemme hat die Preise innerhalb von zwei Jahren um mehr als zwei Drittel gedrückt. Der Markt befindet sich in einer Phase der Preisfindung auf niedrigerem Niveau.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Rechenzentrumsbetreiber, mittelgroße ISPs und Cloud-Reseller, die Kapazität aufbauen. Die Verkäuferseite wird zunehmend von Unternehmen bestimmt, die nach der AWS-Gebühreneinführung überschüssige Bestände abstoßen, sowie von Altinhabern, die angesichts fallender Preise Liquidierungen vorziehen. Insolvenzbedingte Verkäufe bleiben ein Faktor, treten aber weniger gebündelt auf als noch Mitte 2025.IPv4 im Vergleich zu anderen Anlageklassen

Die implizite Mietrendite von 37,9 % auf den IPv4-Kaufpreis stellt die meisten alternativen Anlageklassen in den Schatten — Büroimmobilien liegen bei 4–6 %, Bundesanleihen bei 2,5–3 %, selbst dividendenstarke Aktien selten über 8 %. Der entscheidende Unterschied: IPv4-Adressen sind ein wertminderndes Gut. Die Rendite ist hoch, weil der Markt weiteren Preisverfall einpreist. Wer die Mietrendite realisiert, muss den Kapitalverlust gegenrechnen.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 37,9% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

IPv6-Adoption schreitet voran — Google meldet konstant über 45 % IPv6-Zugriffe weltweit. Für den IPv4-Markt ist das aber nur bedingt relevant, weil die Umstellung asymmetrisch verläuft: Mobilfunknetze sind weitgehend auf IPv6, Unternehmensnetze und Rechenzentren hängen an IPv4. Diese Koexistenz wird den Bedarf an IPv4-Adressen für mindestens noch fünf bis zehn Jahre aufrechterhalten, auch wenn die Zahlungsbereitschaft sinkt.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur erzeugt messbaren IPv4-Bedarf. Große GPU-Cluster benötigen öffentliche IP-Adressen für API-Endpunkte, Datenpipelines und Monitoring — pro Standort schnell vier- bis fünfstellige Adresszahlen. Dieser Bedarf stabilisiert die Nachfrage im mittleren Blocksegment (/20 bis /16), reicht aber nicht aus, den allgemeinen Preisverfall aufzuhalten.Was den Wert eines IPv4-Blocks bestimmt

Saubere Blöcke ohne Blacklist-Einträge erzielen konsistent 10–20 % Aufschlag gegenüber belasteten Beständen. Alter der Allokation, RIR-Zugehörigkeit und Transferierbarkeit bestimmen den Rest: RIPE-Blöcke handeln teurer wegen der 24-Monats-Halteregel (begrenztes Angebot), während ARIN-Blöcke liquider und günstiger sind. Die Herkunfts-RIR ist nach wie vor der stärkste einzelne Preisfaktor.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallendem Markt spricht vieles für den sofortigen Verkauf — wer bis Jahresende wartet, verliert nach Modellrechnung weitere $2,31/IP oder rund 12,5 %. Vermietung lohnt sich nur, wenn der Halter von einer Bodenbildung überzeugt ist und die laufenden Mieteinnahmen den Wertverfall kompensieren. Bei aktueller Mietrendite von 37,9 % ist das rechnerisch der Fall, setzt aber voraus, dass die Blöcke tatsächlich dauerhaft vermietet sind.| /24 Kaufpreis | $4.746 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 31,6 Mon. (2,6 J.) |

| Brutto-Jahresrendite | 37,9% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Halteregel der RIPE NCC wirkt als künstliche Angebotsverknappung und erklärt einen erheblichen Teil des RIPE-Aufschlags von $5,30/IP gegenüber ARIN. Blöcke, die 2024 erworben wurden, kommen frühestens 2026 wieder auf den Markt — das bremst den Preisverfall im RIPE-Raum spürbar. Für Käufer bedeutet das: RIPE-Blöcke sind teurer, aber wertbeständiger.Transaktionsgrößenverteilung

Die Verteilung zeigt eine klare Zweiteilung: 67 Transaktionen (65,7 %) lagen unter $50.000, stellten aber nur $844.831 oder 5,2 % des Gesamtvolumens. Am anderen Ende standen 12 Abschlüsse über je $1 Mio. mit einem kumulierten Wert von $23,1 Mio. — das sind 11,8 % der Transaktionen, aber das 27-fache des Volumens der Kleintransaktionen. Die durchschnittliche Transaktionsgröße stieg auf 158.102 Adressen, 47 % über dem Vormonat und 80 % über dem Vorjahreswert.Top-Handelsländer

Die USA dominieren mit 38 Transaktionen (37,3 %), was die Marktstruktur von ARIN widerspiegelt. Großbritannien kommt auf 13 Transaktionen und ist damit der aktivste europäische Markt. Kanada (7), die Niederlande (4) und Irland (3) vervollständigen die erste Reihe — klassische Rechenzentrumsstandorte mit hohem IPv4-Bedarf.BEAD-Breitbandprogramm

Das US-BEAD-Breitbandprogramm mit einem Volumen von rund $42 Mrd. wird in den kommenden Quartalen zusätzlichen IPv4-Bedarf erzeugen. Kleine und mittelgroße ISPs, die BEAD-Mittel erhalten, benötigen /20- bis /18-Blöcke für den Netzausbau in unterversorgten Gebieten. Dieser Nachfrageimpuls trifft auf ein Segment, das aktuell ausreichend versorgt ist — ob er preisrelevant wird, hängt vom Zeitpunkt der Mittelabrufe ab.Hyperscaler-IPv4-Bestände

Die großen Cloud-Anbieter — AWS, Microsoft, Google — halten zusammen geschätzt über 100 Millionen IPv4-Adressen. AWS hat durch seine Gebühreneinführung den stärksten Markteffekt ausgelöst: Kunden optimieren Adressnutzung, überschüssige Blöcke werden abgestoßen. Solange die Hyperscaler ihre Bestände nicht aktiv vermarkten, wirken sie als stille Reserve — eine potenzielle Angebotsquelle, die den Markt jederzeit weiter unter Druck setzen könnte.Makroökonomische Bedingungen und Marktauswirkungen

Die Leitzinsen in den USA und der Eurozone verharren auf erhöhtem Niveau, was Kapitalkosten für Infrastrukturausbau hoch hält. IT-Budgets werden selektiver eingesetzt, was größere spekulative IPv4-Käufe bremst. Gleichzeitig drückt die wirtschaftliche Unsicherheit Legacy-Halter zum Verkauf — ein Angebotsüberhang, der den Preisdruck verstärkt.Modellaktualisierung & Kalibrierung

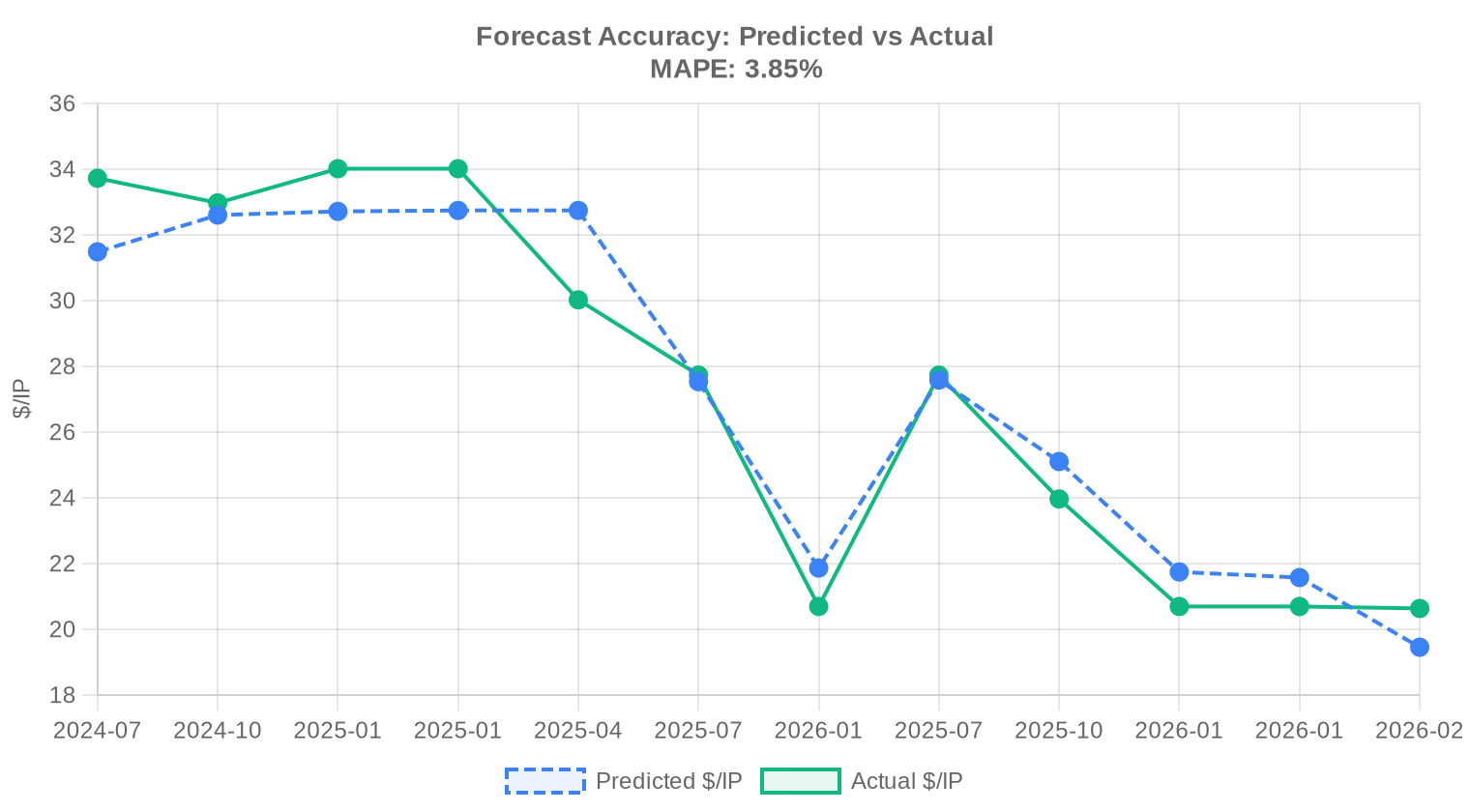

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

| 2026-01 | 2026-02 | $19 | $21 | -6% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im März 2026 entwickelt?

Der Durchschnittspreis lag bei 18,54 USD je Adresse, der Median bei 18,58 USD. Gegenüber dem Vormonat bedeutet das einen Rückgang um 1,41 %. Der Abwärtstrend setzt sich damit fort.

Wie viele Transaktionen wurden im März 2026 registriert und welches Volumen steht dahinter?

Es wurden 102 Kauftransaktionen mit insgesamt rund 1,51 Millionen IPv4-Adressen verzeichnet. Das Gesamtvolumen belief sich auf etwa 16,1 Millionen USD. Hinzu kamen 826 reine Transfers (ohne veröffentlichten Kaufpreis).

Welche Preisspanne war im März 2026 am Markt zu beobachten?

Die Spanne reichte von 9 USD je Adresse am unteren Ende bis 34 USD am oberen Ende. Diese erhebliche Bandbreite spiegelt die Unterschiede nach RIR-Region, Blockgröße und Dringlichkeit des Käufers wider.

Warum sind LACNIC-Blöcke mit durchschnittlich 25,88 USD am teuersten?

Das Angebot in der LACNIC-Region ist strukturell knapp — im März 2026 gab es lediglich vier Transaktionen über insgesamt 5.632 Adressen. Der Median lag bei 26,25 USD. Geringe Liquidität treibt den Preis zuverlässig nach oben.

Wie unterscheiden sich die Preise zwischen ARIN und RIPE im aktuellen Berichtszeitraum?

ARIN-Blöcke kosteten im Schnitt 16,00 USD je Adresse (Median 16,25 USD), RIPE-Blöcke hingegen 21,30 USD (Median 21,50 USD). Der Aufschlag für RIPE-Adressen beträgt damit rund 33 % — ein seit Quartalen stabiles Muster.

ARIN dominiert das Transaktionsvolumen — wie stark?

Mit 56 von 102 Transaktionen und rund 1,11 Millionen Adressen entfielen 54,9 % des gesamten IP-Volumens auf ARIN. RIPE folgte mit 39 Transaktionen und etwa 382.000 Adressen. APNIC und LACNIC spielten nur eine marginale Rolle.

Welche Blockgröße wurde im März 2026 am häufigsten gehandelt?

Der /24-Block (256 Adressen) war mit 30 Transaktionen die meistgehandelte Präfixlänge. Das unterstreicht die anhaltende Nachfrage kleinerer Akteure, die Minimalbestände für Routing-Zwecke benötigen.

Wie groß war die durchschnittliche Transaktion im März 2026?

Die mittlere Transaktionsgröße lag bei rund 158.100 Adressen. Dieser Wert wird allerdings durch einige sehr große ARIN-Deals verzerrt — 67 der 102 Transaktionen lagen unter 50.000 USD Gesamtvolumen.

Lohnt sich der Kauf oder die Miete von IPv4-Adressen bei den aktuellen Marktkonditionen?

Bei einem Kaufpreis von 18,54 USD und einer monatlichen Mietgebühr von 0,5859 USD je Adresse amortisiert sich der Kauf bereits nach rund 31,6 Monaten — also knapp 2,6 Jahren. Das ergibt eine rechnerische Jahresrendite von 37,9 % auf das eingesetzte Kapital. Für Nutzer mit mittelfristigem Bedarf ist der Kauf derzeit die wirtschaftlichere Wahl.

Was kostet die Miete eines /24-Blocks aktuell?

Ein /24-Block (256 Adressen) kostet in der Miete rund 150 USD monatlich, basierend auf einem Stichprobenumfang von 44 Mietverträgen. Auf das Jahr gerechnet sind das etwa 1.800 USD — gegenüber einem Kaufpreis von rund 4.746 USD.

Welche Fehler sollten Erstkäufer im aktuellen Marktumfeld unbedingt vermeiden?

Der häufigste Fehler ist, RIPE-Preise als Maßstab für ARIN-Käufe heranzuziehen — der Preisunterschied beträgt aktuell über 5 USD je Adresse. Ebenso riskant: Auf vermeintliche Tiefstpreise zu warten, ohne die Blockreputation und RIR-Konformität zu prüfen. Wer bei 9 USD je Adresse zuschlägt, erhält unter Umständen Adressen mit erheblichen Blocklist-Problemen.

Welche Risiken bestehen beim Kauf von IPv4-Adressen zu Preisen deutlich unter dem Marktniveau?

Im März 2026 lag das untere Ende bei 9 USD — weit unter dem Median von 18,58 USD. Solche Blöcke stammen häufig aus Altbeständen mit belasteter Reputation (Spam-Einträge, unklare Nutzungshistorie) oder sind an regulatorische Auflagen geknüpft. Eine gründliche Vorabprüfung ist unerlässlich.

Warum gab es im März 2026 keine AFRINIC-Transaktionen?

AFRINIC verzeichnete null Transaktionen und null Transfers. Die Region leidet seit Jahren unter institutioneller Unsicherheit und regulatorischen Streitigkeiten. Für Käufer mit konkretem Bedarf in Afrika bleibt der Umweg über RIPE oder ARIN der pragmatischere Weg.

Wie verteilen sich die Transaktionen nach Volumenklassen?

67 Transaktionen (66 %) lagen unter 50.000 USD, 15 zwischen 50.000 und 250.000 USD, 8 zwischen 250.000 USD und 1 Million USD. Die 12 Großtransaktionen über 1 Million USD machten mit rund 23,1 Millionen USD den Löwenanteil des Gesamtwertes aus.

Welche Länder dominieren die Käuferseite im März 2026?

Die USA führen mit 38 Transaktionen deutlich, gefolgt von Großbritannien (13) und nicht zuordenbaren Transaktionen (12). Kanada (7), die Niederlande (4) sowie Irland und Deutschland (je 3) folgen. Die geographische Konzentration auf den angelsächsischen Raum bleibt ausgeprägt.

Wie lautet die Preisprognose für die kommenden Monate?

Unser Modell prognostiziert für April 2026 einen Durchschnittspreis von etwa 18,25 USD — ein weiterer moderater Rückgang. Zum Jahresende 2026 erwarten wir einen Durchschnitt von rund 16,23 USD je Adresse. Die Prognose wird als belastbar eingestuft.

Setzt der fallende Preistrend den Kauf unter Druck — sollte man besser abwarten?

Der Rückgang um 1,41 % gegenüber dem Vormonat und die Jahresendprognose von 16,23 USD deuten auf weiteren Preisdruck hin. Allerdings: Wer heute kauft statt mietet, amortisiert die Investition in 2,6 Jahren. Abwarten ist nur sinnvoll, wenn der Bedarf tatsächlich verschiebbar ist — und das Risiko steigender Mietkosten in Kauf genommen wird.

Wie hat sich das Verhältnis von bezahlten Transaktionen zu reinen Transfers entwickelt?

Im März 2026 standen 102 Kauftransaktionen insgesamt 826 registrierten Transfers gegenüber. Das bedeutet, dass nur rund 12,3 % aller Transfers mit einem veröffentlichten Kaufpreis verbunden waren. RIPE dominierte die Transferseite mit 534 Transfers (64,6 % aller Transfers), ARIN kam auf 292.

Welchen Einfluss hat die zunehmende IPv6-Verbreitung auf den IPv4-Markt?

Der moderate Preisrückgang im März 2026 könnte teilweise auf die fortschreitende IPv6-Adoption zurückzuführen sein, die den Druck auf der Nachfrageseite mindert. Allerdings bleibt das monatliche Transaktionsvolumen von über 100 Deals robust. Ein abrupter Preisverfall durch IPv6 ist auf Sicht der nächsten 12 bis 18 Monate nicht zu erwarten.

Wie lange dauert der Transfer von IPv4-Blöcken bei den verschiedenen RIRs?

Die Transferprozesse variieren erheblich: ARIN-Transfers dauern typischerweise 2 bis 6 Wochen, RIPE-Transfers sind mit 1 bis 3 Wochen meist schneller. APNIC und LACNIC bewegen sich im Bereich von 4 bis 8 Wochen. Die Dauer hängt maßgeblich von der Vollständigkeit der Dokumentation ab.

Warum ist Deutschland mit nur drei Transaktionen so schwach vertreten?

Der deutsche Markt ist traditionell konservativer — viele Unternehmen halten Altbestände und mieten bei Bedarf zu. Zudem laufen deutsche Transaktionen häufig über niederländische oder irische Tochtergesellschaften, was die Statistik verzerrt. Die tatsächliche deutsche Nachfrage dürfte höher liegen als die drei direkt zuordenbaren Deals vermuten lassen.

Was sagt die Renditekennzahl von 37,9 % konkret aus?

Ein Investor, der IPv4-Adressen zu 18,54 USD kauft und zu 0,5859 USD monatlich vermietet, erzielt eine annualisierte Bruttorendite von 37,9 % auf das eingesetzte Kapital. Abzüglich Verwaltung, Treuhandgebühren und etwaiger Leerstandszeiten liegt die Nettorendite erfahrungsgemäß bei 25 bis 30 % — für einen Sachanlage-Markt ein bemerkenswert hoher Wert.

Welche Risiken birgt der prognostizierte Preisrückgang auf 16,23 USD bis Jahresende für Bestandshalter?

Wer im März 2026 zu 18,54 USD gekauft hat, muss bei Eintreffen der Prognose mit einem Buchverlust von rund 12,5 % rechnen. Für Bestandshalter, die ihre Blöcke operativ nutzen oder vermieten, ist das vertretbar — die Mietrendite kompensiert den Wertverlust bei weitem. Spekulative Positionen ohne Einnahmestrom sind hingegen derzeit nicht ratsam.

Wie ist die Marktstruktur nach Transaktionsvolumen — Konzentration oder Streuung?

Der Markt ist stark konzentriert: 12 Großtransaktionen über 1 Million USD repräsentieren wertmäßig mehr als das gesamte Volumen der übrigen 90 Transaktionen zusammen. Der Markt wird de facto von einer kleinen Zahl institutioneller Käufer geprägt, während die Mehrzahl der Deals Kleinstvolumen betrifft.

APNIC verzeichnet nur drei Transaktionen — ist der asiatisch-pazifische Markt irrelevant?

Keineswegs. APNIC-Transfers laufen häufig außerhalb der öffentlich erfassbaren Kanäle. Die drei dokumentierten Transaktionen über 8.960 Adressen zu durchschnittlich 20,37 USD zeigen ein Preisniveau zwischen ARIN und RIPE. Die geringe Sichtbarkeit täuscht über die tatsächliche Marktaktivität in der Region hinweg.