12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Zweites Halbjahr 2025 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

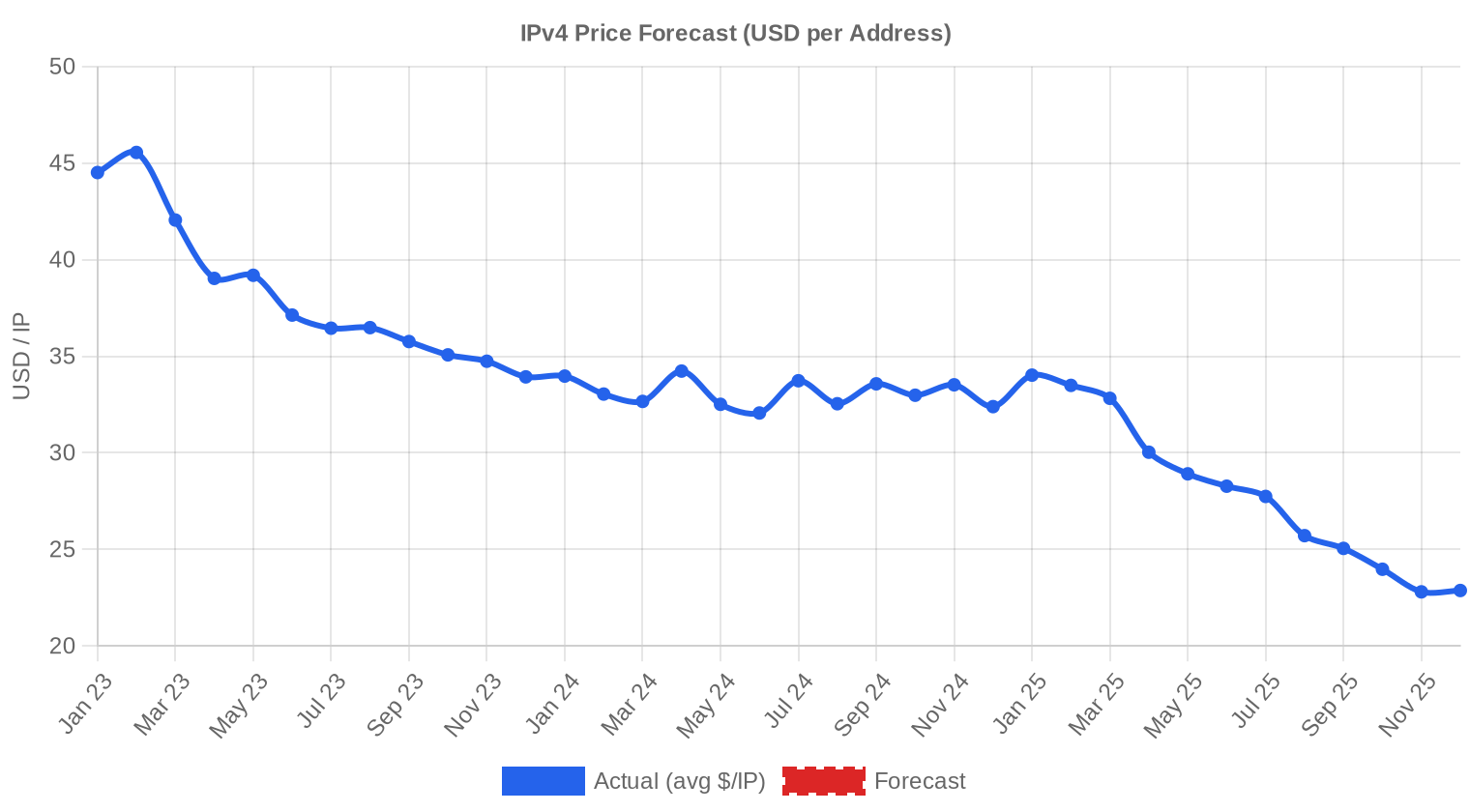

Der IPv4-Transfermarkt hat im zweiten Halbjahr 2025 einen deutlichen Preisrückgang verzeichnet. Der Durchschnittspreis fiel auf $24,78 pro IP-Adresse — ein Minus von 20,4 % gegenüber dem ersten Halbjahr 2025 und 24,9 % unter dem Niveau von H2 2024. Insgesamt wechselten 3.050.752 Adressen in 481 Transaktionen den Besitzer, mit einem Gesamtvolumen von $49,86 Mio. Die Anzahl der Transaktionen stieg dabei um 14,5 % gegenüber dem Vorhalbjahr — mehr Geschäfte, aber zu deutlich niedrigeren Preisen. Der Markttrend zeigt klar nach unten, mit einem Rückgang von 9,64 % über den Berichtszeitraum.Marktüberblick

| Transaktionen | 481 |

| Gehandelte IP-Adressen | 3.050.752 |

| Geschätzter Marktwert | $49.859.127 |

| Durchschnittspreis / IP | $24,78 |

| Medianpreis / IP | $25,00 |

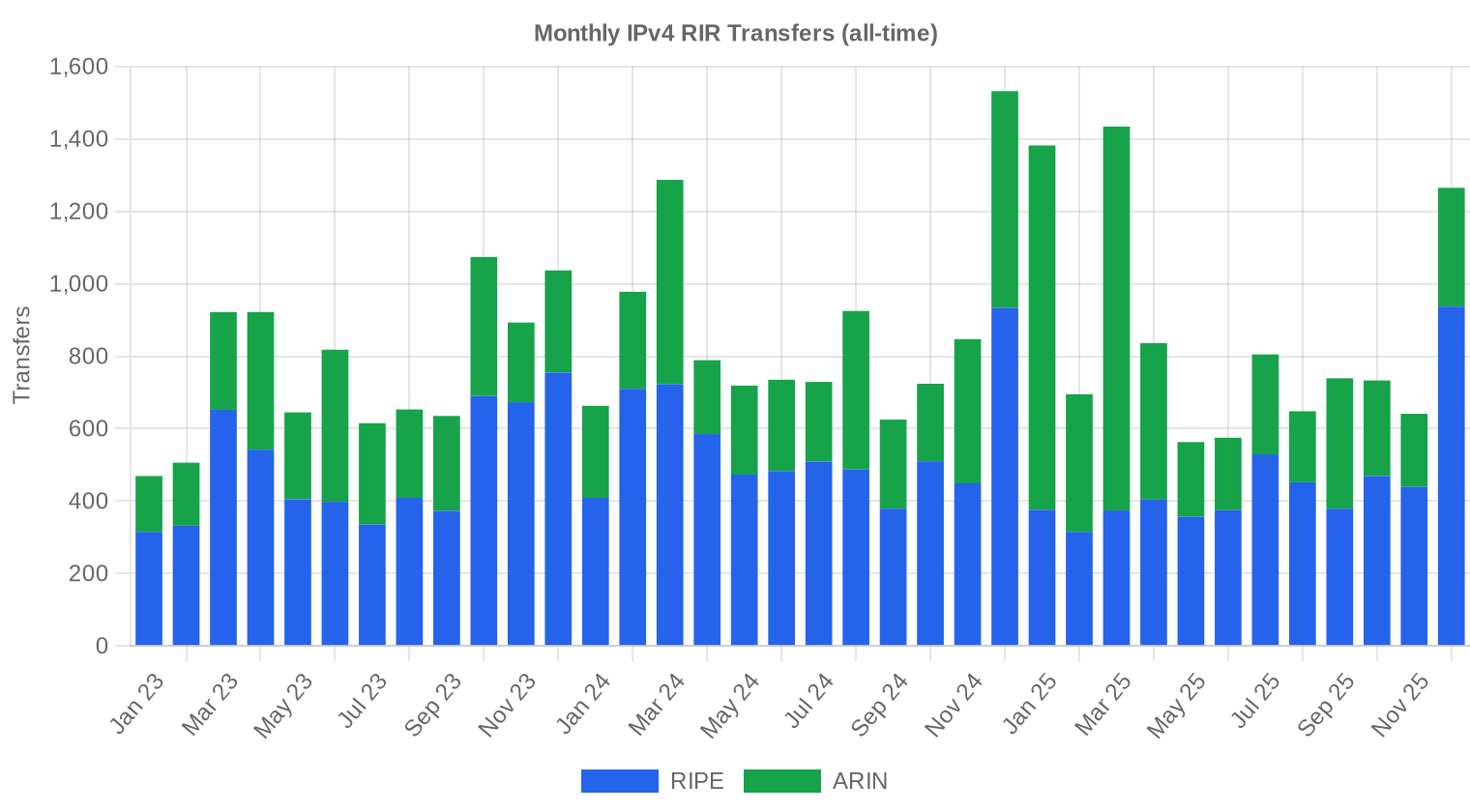

| RIR-Transfers | 4.831 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (H2 2024) | Veränderung |

|---|---|---|---|

| Transaktionen | 481 | 409 | +17,6% |

| Gehandelte IP-Adressen | 3.050.752 | 1.176.832 | +159,2% |

| Geschätzter Marktwert | $49.859.127 | $38.814.913 | +28,5% |

| Durchschnittspreis / IP | $24,78 | $32,99 | -24,9% |

| RIR-Transfers | 4.831 | 5.382 | -10,2% |

Preisdynamik

Die Preisspanne im zweiten Halbjahr reichte von $11/IP am unteren Ende bis $45/IP — eine Bandbreite, die vor allem durch Blockgröße, RIR-Zugehörigkeit und Adressqualität getrieben wird. Der Median lag bei $25,00/IP und damit knapp über dem Durchschnitt von $24,78, was auf eine relativ symmetrische Verteilung hindeutet. Der Rückgang von 20,4 % gegenüber H1 2025 ist der stärkste Halbjahresrückgang, den wir seit Beginn unserer systematischen Datenerfassung beobachtet haben. Im Jahresvergleich beträgt das Minus 24,9 % — ein Preisverfall, der in dieser Geschwindigkeit selbst für erfahrene Marktteilnehmer überraschend kommt. Die Ursachen sind vielschichtig: gestiegenes Angebot durch Portfoliobereinigungen großer Halter, die verzögerte Wirkung der AWS-IPv4-Gebühr auf die Nachfragestruktur, und ein generell vorsichtigeres Kaufverhalten institutioneller Abnehmer.

Preise nach RIR

LACNIC-Adressen erzielten mit $28,22/IP den höchsten Durchschnittspreis — ein Aufschlag, der die chronische Knappheit in der lateinamerikanischen Region widerspiegelt, bei allerdings nur 16 Transaktionen und entsprechend geringer statistischer Belastbarkeit. APNIC folgt mit $26,31/IP, ebenfalls bei dünnem Volumen von 33 Geschäften über 38.144 Adressen. RIPE-Blöcke notierten bei $25,16/IP (Median: $26,25), während ARIN-Adressen mit $24,01/IP den günstigsten Durchschnitt boten — bei gleichzeitig dem mit Abstand größten Volumen. AFRINIC verzeichnete null Transaktionen, was die anhaltende Unsicherheit um die Registrierungsstelle bestätigt.ARIN: $24,01/IP über 232 Transaktionen (48,2 % des Volumens).

RIPE NCC: $25,16/IP über 200 Transaktionen (21,1 % des Volumens).

APNIC: $26,31/IP über 33 Transaktionen (1,3 % des Volumens).

LACNIC: $28,22/IP über 16 Transaktionen (1,4 % des Volumens).

AFRINIC: Keine Transaktionen registriert.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 200 | $25,16 | $26,25 | 643.584 | 3.205 | $21,00 | $18,50 |

| ARIN | 232 | $24,01 | $24,81 | 2.325.248 | 1.626 | $21,50 | $19,00 |

| APNIC | 33 | $26,31 | $26,00 | 38.144 | 0 | $25,00 | $23,00 |

| LACNIC | 16 | $28,22 | $28,00 | 43.776 | 0 | $29,50 | $28,50 |

Transaktionsvolumen

Angebot & Blockgrößen

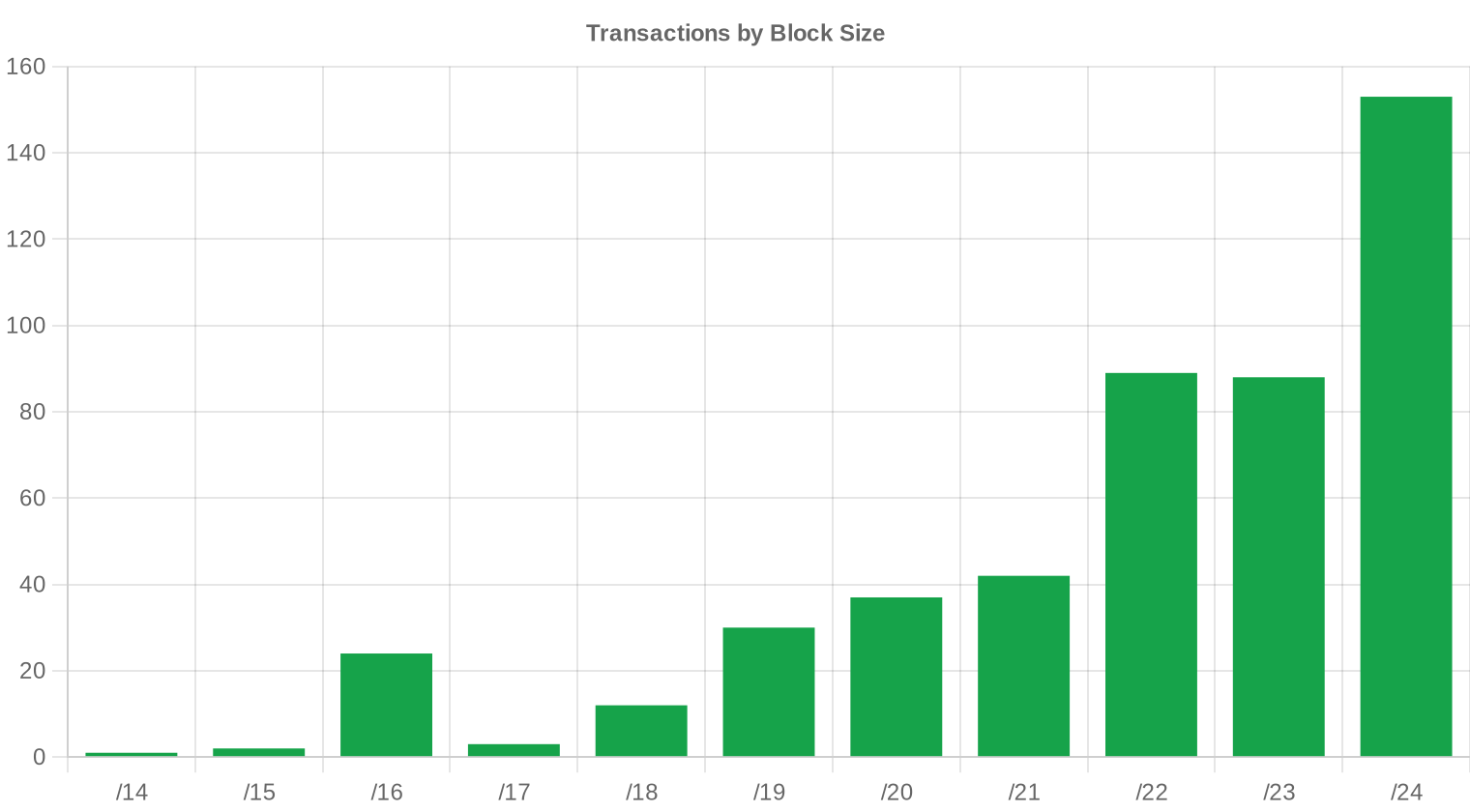

/24-Blöcke (256 Adressen) dominierten mit 153 Transaktionen das Geschehen — ein Drittel aller Abschlüsse. Das spiegelt die Nachfrage kleinerer Unternehmen und ISPs wider, die Mindestallokationen für BGP-Routing benötigen. Die durchschnittliche Transaktionsgröße lag bei 103.657 IP-Adressen, ein Rückgang von 12,4 % gegenüber dem Vorhalbjahr (118.333), was auf eine Verschiebung hin zu kleineren Deals hindeutet.

Geografische Aktivität

Die Vereinigten Staaten führten die Länderliste mit 16 identifizierten Transaktionsparteien an, gefolgt von Kanada und Großbritannien mit jeweils 3. Deutschland, Italien, Bulgarien und Russland waren mit je einer zuordenbaren Transaktion vertreten. Die nordamerikanische Dominanz korreliert direkt mit ARINs Volumenanteil von 48,2 % und der dortigen Konzentration großer Altbestände.Registry-Transferaktivität

Die offiziellen RIR-Transferstatistiken verzeichneten 4.831 Transfervorgänge im Berichtszeitraum. RIPE NCC führte mit 3.205 Transfers (66,3 %), gefolgt von ARIN mit 1.626. APNIC, LACNIC und AFRINIC meldeten keine registrierten Transfers — ein Hinweis darauf, dass ein erheblicher Teil der Geschäfte in diesen Regionen über Vermittler oder außerhalb der offiziellen Transfermechanismen abgewickelt wird.Langfristige Transfertrends

Über die vergangenen 36 Monate wurden insgesamt 30.058 Transfers erfasst. Der Höchstwert fiel auf Dezember 2024 — ein Muster, das wir regelmäßig zum Jahresende beobachten, wenn Unternehmen Budgets ausschöpfen und steuerliche Optimierungen vornehmen. RIPEs Anteil am langfristigen Transfervolumen beträgt 59,7 %, ARIN hält 40,3 %. Die Diskrepanz zwischen RIPEs Transferdominanz und ARINs Volumendominanz erklärt sich durch die unterschiedliche Blockgrößenverteilung: RIPE-Transfers sind häufiger, aber im Schnitt kleiner.| RIR | RIR-Transfers |

|---|---|

| RIPE | 17.936 |

| ARIN | 12.122 |

| RIR-Transfers | 30.058 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2025 voraussichtlich $19,88 erreichen, mit einer Schätzung von $21,75 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $21,00 pro IP im nächsten Monat, mit Tendenz zu $18,50 bis Dezember 2025.

- ARIN: voraussichtlich $21,50 pro IP im nächsten Monat, mit Tendenz zu $19,00 bis Dezember 2025.

- APNIC: voraussichtlich $25,00 pro IP im nächsten Monat, mit Tendenz zu $23,00 bis Dezember 2025.

- LACNIC: voraussichtlich $29,50 pro IP im nächsten Monat, mit Tendenz zu $28,50 bis Dezember 2025.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $25,00 | $25,00 (0,0%) | $23,00 (-8,0%) | mittel |

| /23 | $21,35 | $22,00 (+3,0%) | $20,00 (-6,3%) | mittel |

| /22 | $20,88 | $21,00 (+0,6%) | $19,00 (-9,0%) | mittel |

| /21 | $20,50 | $20,50 (0,0%) | $18,50 (-9,8%) | mittel |

| /20 | $25,00 | $21,50 (-14,0%) | $20,00 (-20,0%) | niedrig |

| /19 | $17,50 | $17,00 (-2,9%) | $15,50 (-11,4%) | mittel |

| /18-/16 | $12,75 | $13,00 (+2,0%) | $12,00 (-5,9%) | niedrig |

| /15-up | $11,63 | $11,50 (-1,1%) | $10,50 (-9,7%) | niedrig |

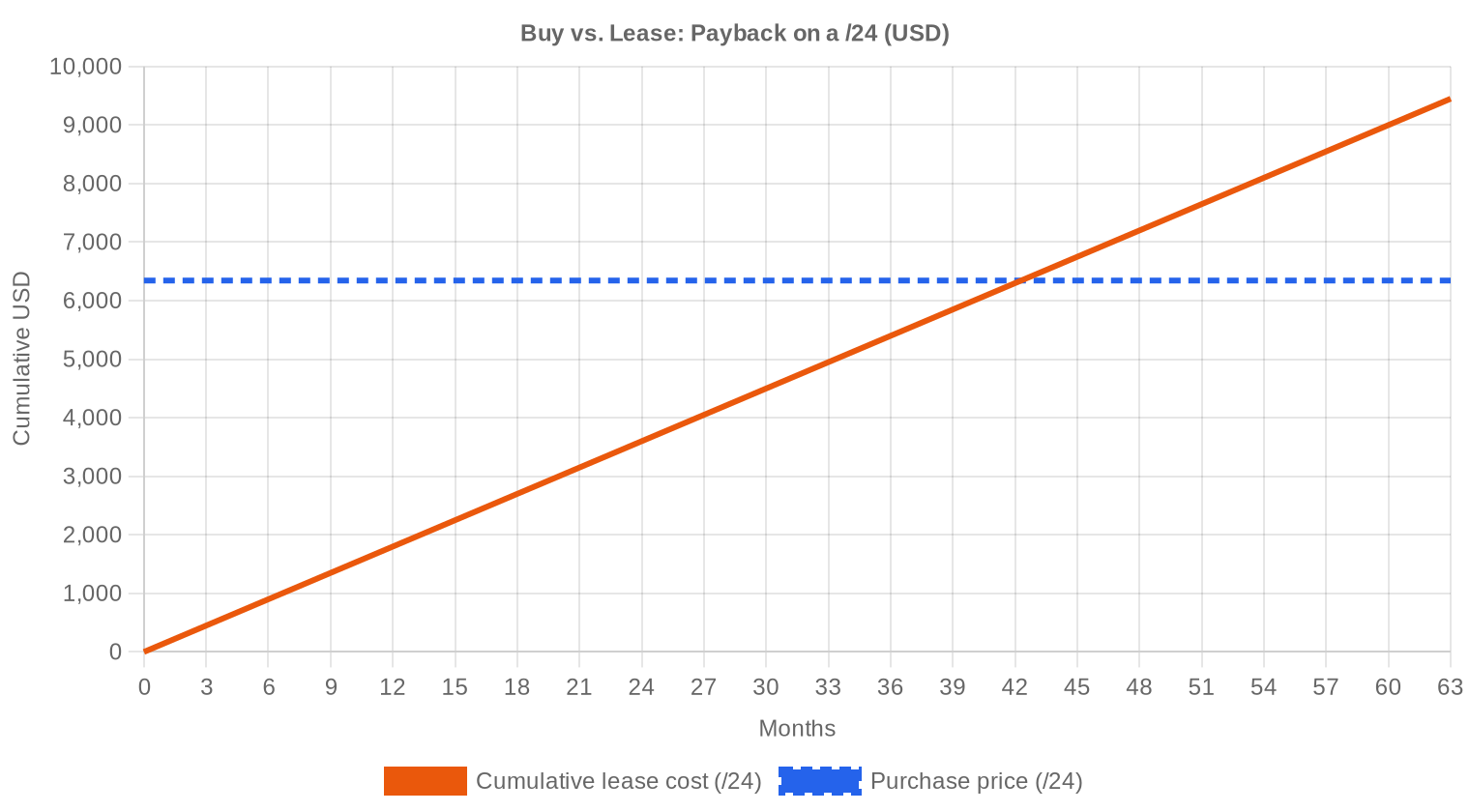

Redaktion: Kaufen oder Mieten?

Die Kaufen-oder-Mieten-Frage beantwortet sich bei den aktuellen Zahlen eindeutig: Kaufen. Bei einem Kaufpreis von $24,78/IP und einer monatlichen Mietrate von $0,5859/IP amortisiert sich der Kauf nach 42,3 Monaten — also 3,5 Jahre. Das entspricht einer impliziten Jahresrendite von 28,4 % für den Verkäufer bzw. einem erheblichen Kostenvorteil für den Käufer ab dem 43. Monat. Für einen /24-Block bedeutet das: $6.344 Kaufpreis gegenüber $150/Monat Miete. Wer die Adressen länger als dreieinhalb Jahre benötigt — und das trifft auf die meisten ISPs und Unternehmensnetze zu — sollte kaufen. Der fallende Preisrend verstärkt dieses Argument: Wer heute kauft, erwirbt ein Gut, dessen Mietpreis den Kaufpreis auf absehbare Zeit noch schneller decken wird, sollte die Mietrate stabil bleiben.| /24 Kaufpreis | $6.344 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 42,3 Mon. (3,5 J.) |

| Brutto-Jahresrendite | 28,4% |

Was das für Sie bedeutet

Käufer: Die Marktbedingungen sind so günstig wie seit Jahren nicht. Bei einem Jahresdurchschnitt, der sich auf unter $20/IP zubewegt, lohnt es sich dennoch, gestaffelt einzukaufen — der Trend zeigt weiter nach unten, und Eile ist kein guter Berater in einem fallenden Markt. Wer kurzfristig Bedarf hat, findet im ARIN-Raum die besten Preise.Verkäufer: Der Verkaufsdruck steigt. Wer größere Bestände hält und keine strategische Verwendung hat, sollte zeitnah handeln. Jeder Monat Verzögerung kostet nach unserer Prognose rund 3–5 % des Blockwertes. Portfoliobereinigungen sollten jetzt stattfinden, nicht im ersten Quartal 2026.

Mieter: Die monatliche Mietrate von $0,59/IP erscheint vor dem Hintergrund fallender Kaufpreise zunehmend teuer. Wer regelmäßig mietet, sollte den Break-even-Punkt von 42 Monaten im Blick behalten und ab einer Nutzungsdauer von drei Jahren auf Kauf umstellen.

Bestandshalter: Die Mietrendite von 28,4 % pro Jahr ist attraktiv — solange die Nachfrage nach Mietadressen stabil bleibt. Allerdings drücken fallende Kaufpreise mittelfristig auch auf Mietpreise. Wer seine Bestände nicht aktiv bewirtschaftet, verschenkt Geld.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) erzielen einen deutlichen Aufschlag pro IP-Adresse gegenüber größeren Allokationen — ein Muster, das seit Jahren stabil ist. Bei /24-Blöcken liegen die Preise typischerweise 15–25 % über dem Gesamtdurchschnitt, während /16-Blöcke und größer am unteren Ende der Preisspanne handeln. Die 153 /24-Transaktionen in diesem Halbjahr bestätigen, dass Käufer bereit sind, für die Flexibilität und sofortige Routbarkeit kleiner Blöcke einen Aufpreis zu zahlen.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt einen kompletten Preiszyklus durchlaufen: von einstelligen Dollarbeträgen über einen Höhepunkt in der Region von $55–60/IP Anfang 2023 bis zum aktuellen Niveau von unter $25/IP. Die Einführung der AWS-IPv4-Gebühr im Februar 2024 ($3,65/IP/Monat) hat die Nachfragestruktur fundamental verändert — Unternehmen geben Adressen zurück, die sie nur als Reserve hielten. Was wir jetzt sehen, ist eine Preisfindung in einem Markt, der erstmals mit echtem Angebotsüberschuss konfrontiert ist. Die Frage ist nicht mehr, ob die Preise weiter fallen, sondern wo der Boden liegt.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelgroße ISPs, Rechenzentren und Hosting-Anbieter, die für Netzausbau und neue Dienste Adressen benötigen. Große Cloud-Anbieter treten selten als Käufer am offenen Markt auf — sie beschaffen über Direktgeschäfte oder interne Reallokation. Auf der Verkäuferseite sehen wir verstärkt Portfoliobereinigungen von Unternehmen, die nach der AWS-Gebühreneinführung ihren tatsächlichen Bedarf neu bewertet haben, sowie Liquidationen aus Insolvenzen im Technologiesektor.IPv4 im Vergleich zu anderen Anlageklassen

Die implizite Mietrendite von 28,4 % pro Jahr übertrifft praktisch jede traditionelle Anlageklasse: Gewerbeimmobilien liefern 4–7 %, Staatsanleihen 3–5 %, Dividendenaktien 2–4 %. Allerdings ist diese Rendite mit einem spezifischen Risiko behaftet — fallende Kaufpreise reduzieren den Substanzwert des Bestandes. IPv4-Adressen sind ein verzehrender Vermögenswert: Die Mieteinnahmen sind attraktiv, aber die Restlaufzeit des Geschäftsmodells ist endlich, auch wenn der Zeithorizont noch mindestens ein Jahrzehnt beträgt.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 28,4% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Einführung schreitet voran — Google meldet über 45 % IPv6-Zugriffe —, aber die Durchdringung in Unternehmensnetzen, bei IoT-Geräten und in regulierten Umgebungen bleibt lückenhaft. Die Koexistenz beider Protokolle wird uns mindestens bis in die 2030er Jahre begleiten. Für Netzbetreiber, die heute Dienste anbieten müssen, ist IPv4 keine Frage der Präferenz, sondern der Betriebsnotwendigkeit.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Infrastruktur — Trainingscluster, Inferenz-Rechenzentren, API-Endpunkte — erfordert erhebliche Mengen öffentlicher IP-Adressen. Jeder neue GPU-Cluster benötigt Netzanbindung, und die großen KI-Labore bauen derzeit in einem Tempo aus, das die IPv4-Nachfrage in diesem Segment messbar steigert. Dieser Effekt wird durch den allgemeinen Preisrückgang überlagert, hält aber das untere Preisniveau stabil.Was den Wert eines IPv4-Blocks bestimmt

Nicht jede IP-Adresse ist gleich viel wert. Entscheidend sind: Sauberkeit der Reputation (Schwarzlisten-Freiheit), Alter der Allokation, RIR-Zugehörigkeit und Transferierbarkeit. RIPE-Blöcke mit langer Historie und sauberer Reputation erzielen regelmäßig $2–4/IP mehr als vergleichbare ARIN-Blöcke. Blöcke mit aktiven Schwarzlisteneinträgen oder unklarer Provenienz handeln am unteren Ende der Preisspanne — die $11/IP-Grenze in diesem Halbjahr dürfte solche Fälle widerspiegeln.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei fallenden Kaufpreisen und stabilen Mieteinnahmen maximiert die Vermietung kurzfristig den Ertrag. Wer jedoch erwartet, dass die Preise in den nächsten 12 Monaten um weitere 15–20 % sinken — und unsere Prognose deutet in diese Richtung —, sollte den sofortigen Verkauf ernsthaft prüfen. Eine einfache Rechnung: Ein /20-Block (4.096 Adressen) bringt heute rund $101.500 beim Verkauf. Die Miete liefert $2.400/Monat. In 42 Monaten hätte die Miete den heutigen Verkaufspreis eingespielt — aber der Verkaufspreis wird in 42 Monaten voraussichtlich deutlich niedriger liegen.| /24 Kaufpreis | $6.344 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 42,3 Mon. (3,5 J.) |

| Brutto-Jahresrendite | 28,4% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist des RIPE NCC für transferierte Blöcke bleibt ein struktureller Einflussfaktor. Sie begrenzt die Umlaufgeschwindigkeit von RIPE-Adressen und verhindert spekulative Schnellverkäufe. Im aktuellen Marktumfeld wirkt diese Regel preisdämpfend für Käufer mit kurzfristigem Horizont, da sie eine schnelle Weiterveräußerung bei ungünstiger Preisentwicklung ausschließt.Transaktionsgrößenverteilung

Die Transaktionsstruktur zeigt eine klare Konzentration im unteren Segment: 330 der 481 Geschäfte (68,6 %) lagen unter $50.000 Volumen, generierten aber nur $4,35 Mio. bzw. 8,7 % des Gesamtwertes. Am oberen Ende stehen 27 Transaktionen über $1 Mio., die zusammen $51,97 Mio. darstellen — rechnerisch mehr als das Gesamtvolumen aller übrigen Segmente. Die durchschnittliche Transaktionsgröße sank von 118.333 IP-Adressen im Vorhalbjahr auf 103.657, stieg aber im Jahresvergleich gegenüber H2 2024 (94.902 Adressen).Top-Handelsländer

Die USA dominieren den Markt mit 16 zuordenbaren Transaktionsparteien, was dem ARIN-Volumenanteil von 48,2 % entspricht. Kanada und Großbritannien folgen mit je 3 — ersteres aufgrund der ARIN-Zugehörigkeit, letzteres als größter RIPE-Markt nach Deutschland. Die geringe Zahl identifizierbarer Länder (insgesamt 7) reflektiert die Anonymität vieler Transfergeschäfte, bei denen die Endkäufer über Vermittler agieren.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Volumen von rund $42 Mrd. für den Breitbandausbau in unterversorgten Gebieten wird in den kommenden 18–24 Monaten substantielle IPv4-Nachfrage generieren. Neue ISPs und ländliche Netzbetreiber, die BEAD-Mittel erhalten, benötigen IPv4-Adressen für ihre Kundenanschlüsse — vorwiegend /20- bis /18-Blöcke. Dieser Nachfrageschub könnte den Preisverfall im mittleren Blocksegment bremsen oder partiell umkehren.Hyperscaler-IPv4-Bestände

Amazon, Microsoft, Google und Apple kontrollieren zusammen geschätzt über 100 Millionen IPv4-Adressen. Ihre Entscheidungen — ob sie Bestände halten, zurückgeben oder vermieten — haben unmittelbare Marktauswirkungen. Die AWS-Gebühr von $3,65/IP/Monat hat gezeigt, wie ein einzelner Preissignal den gesamten Markt verschieben kann: Unternehmen haben ungenutzte Elastic IPs zurückgegeben, was den Adressvorrat bei AWS erhöhte und den Sekundärmarktdruck verstärkte.Makroökonomische Bedingungen und Marktauswirkungen

Das makroökonomische Umfeld drückt auf die IPv4-Nachfrage. Straffere IT-Budgets in Folge des Zinsumfelds und eine generelle Zurückhaltung bei Infrastrukturinvestitionen reduzieren die Bereitschaft, größere Blöcke auf Vorrat zu kaufen. Gleichzeitig führt der Konsolidierungsdruck in der Telekommunikationsbranche dazu, dass Fusionen und Übernahmen IP-Bestände freisetzen, die auf den Markt gelangen.Modellaktualisierung & Kalibrierung

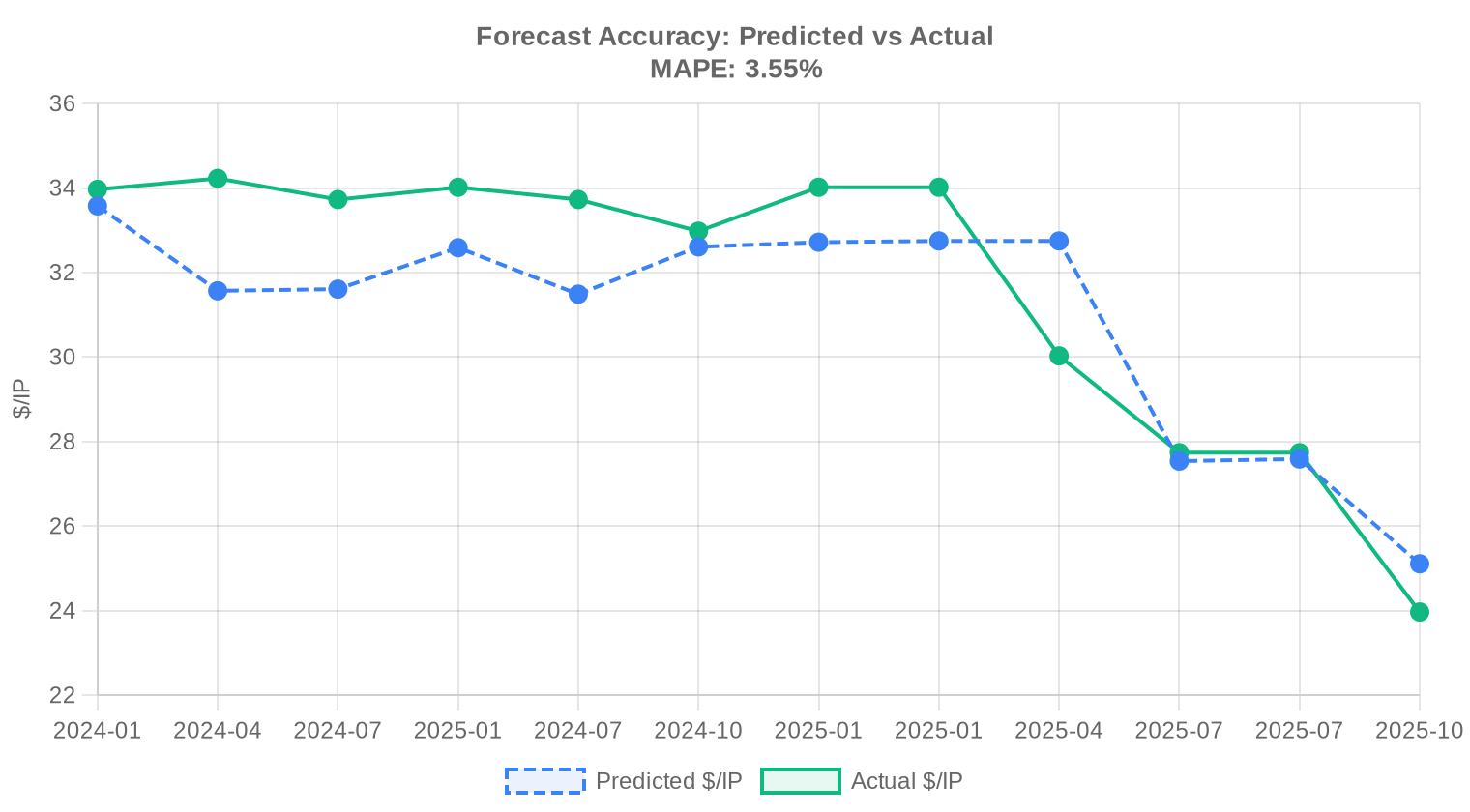

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im zweiten Halbjahr 2025 entwickelt?

Der Durchschnittspreis lag bei 24,78 USD je Adresse, bei einem Median von 25,00 USD. Der Markt befindet sich in einem Abwärtstrend — die Preise sind im Berichtszeitraum um 9,64 % gefallen.

Wie viele IPv4-Transaktionen wurden in H2/2025 registriert?

Im zweiten Halbjahr 2025 wurden 481 Kauftransaktionen verzeichnet, die insgesamt rund 3,05 Millionen Adressen mit einem Gesamtvolumen von knapp 49,9 Millionen USD umfassten.

Welche RIR-Region verzeichnete das höchste Transaktionsvolumen?

ARIN dominierte mit 48,2 % Marktanteil und 232 Transaktionen über rund 2,33 Millionen Adressen. Gemessen an der Transferanzahl lag hingegen RIPE mit 3.205 registrierten Transfers vorn.

Warum sind LACNIC-Blöcke mit 28,22 USD je Adresse am teuersten?

LACNIC-Adressraum ist strukturell knapp und schwer zu beschaffen — nur 16 Transaktionen wurden in H2/2025 registriert. Das geringe Angebot bei stabiler Nachfrage treibt den Preis deutlich über den Gesamtmarktdurchschnitt von 24,78 USD.

Wie unterscheiden sich die Preise zwischen RIPE- und ARIN-Blöcken konkret?

RIPE-Blöcke lagen im Durchschnitt bei 25,16 USD (Median 26,25 USD), ARIN-Blöcke bei 24,01 USD (Median 24,81 USD). Die Preisdifferenz beträgt somit rund 1,15 USD je Adresse zugunsten von ARIN als günstigerer Quelle.

Was kostete ein einzelner /24-Block im Berichtszeitraum?

Ein /24-Block (256 Adressen) lag beim Durchschnittspreis von 24,78 USD je Adresse bei rund 6.344 USD. Die Preisspanne reichte von etwa 2.816 USD (bei 11 USD/IP) bis 11.520 USD (bei 45 USD/IP), je nach RIR und Blockqualität.

Welche Blockgröße wurde am häufigsten gehandelt?

/24-Blöcke waren mit 153 Transaktionen die am häufigsten gehandelte Präfixgröße. Das entspricht dem üblichen Muster — kleine Blöcke sind der liquideste Marktsegment, insbesondere für kleinere Netzbetreiber und Hosting-Anbieter.

Lohnt sich der Kauf oder die Miete von IPv4-Adressen bei den aktuellen Marktpreisen?

Bei einem Kaufpreis von 24,78 USD und monatlichen Leasingkosten von 0,59 USD je Adresse amortisiert sich der Kauf bereits nach rund 42 Monaten (3,5 Jahre). Die jährliche Rendite eines Kaufs gegenüber dem Leasing beträgt 28,4 % — ein klarer Kaufvorteil, sofern der Kapitaleinsatz tragbar ist.

Was kostet die monatliche Miete eines /24-Blocks derzeit?

Ein /24-Block kostet im Leasing etwa 150 USD monatlich, also rund 1.800 USD im Jahr. Der Stichprobenumfang von 44 Leasingverträgen basiert vorrangig auf RIPE-Daten (0,5859 USD/IP/Monat).

Welche Fehler sollten Käufer bei aktuell fallenden Preisen unbedingt vermeiden?

Der größte Fehler wäre, aus Angst vor weiter fallenden Preisen auf eine großvolumige Bevorratung zu setzen. Die Prognose deutet auf einen weiteren Rückgang in Richtung 19,88 USD bis Jahresende 2025, sodass übereilte Großkäufe zum aktuellen Durchschnittspreis von 24,78 USD ein erhebliches Abwertungsrisiko bergen.

Welche Risiken bestehen beim Erwerb von AFRINIC-Adressraum?

Im zweiten Halbjahr 2025 wurde keine einzige AFRINIC-Transaktion registriert — weder Käufe noch Transfers. Die Region ist faktisch illiquid. Käufer, die AFRINIC-Blöcke in Betracht ziehen, müssen mit erheblichen regulatorischen und rechtlichen Unsicherheiten rechnen.

Wie verteilen sich die Transaktionen nach Geschäftsgröße?

330 Transaktionen (69 %) lagen unter 50.000 USD, 109 zwischen 50.000 und 250.000 USD, 15 zwischen 250.000 USD und einer Million USD, und 27 Geschäfte überstiegen die Millionengrenze. Letztere machten trotz geringer Anzahl mit knapp 52 Mio. USD den weitaus größten Wertanteil aus.

Wie groß war das durchschnittliche Transaktionsvolumen in H2/2025?

Die durchschnittliche Transaktionsgröße betrug rund 103.657 Adressen, was auf eine erhebliche Zahl großvolumiger Blockverkäufe im ARIN-Raum hindeutet, die den Durchschnitt nach oben verzerren.

Welche Länder dominieren den IPv4-Markt?

Die USA führen mit deutlichem Abstand (16 % der länderspezifisch zuordenbaren Transaktionen), gefolgt von Kanada und Großbritannien mit jeweils 3 %. Deutschland, Italien, Bulgarien und Russland traten mit je einer Transaktion auf.

Wie lautet die Preisprognose für das restliche Jahr 2025?

Das Prognosemodell — als zuverlässig eingestuft — erwartet einen weiteren Rückgang auf etwa 21,75 USD im kommenden Monat und auf rund 19,88 USD bis Dezember 2025. Das entspräche einem Gesamtrückgang von rund 20 % gegenüber dem aktuellen Durchschnitt.

Was bedeutet der Preisrückgang von 9,64 % für laufende Vertragsverhandlungen?

Käufer befinden sich derzeit in einer komfortablen Verhandlungsposition. Bei einem nachgewiesenen Abwärtstrend von fast 10 % und einer prognostizierten Fortsetzung sollten Verkäufer realistische Preisvorstellungen mitbringen — oder mit deutlich längeren Vermarktungszeiten rechnen.

Welchen Einfluss hat die IPv6-Einführung auf den aktuellen Preisverfall?

Der schleichende, aber stetige Fortschritt der IPv6-Adoption wirkt als struktureller Dämpfer auf die IPv4-Nachfrage. Der beobachtete Abwärtstrend von 9,64 % ist jedoch nicht allein darauf zurückzuführen — auch die zunehmende Verfügbarkeit größerer ARIN-Blöcke drückt auf die Preise.

Warum liegt die Preisspanne zwischen 11 und 45 USD je Adresse so weit auseinander?

Die Spanne spiegelt massive Qualitätsunterschiede wider: Kleine, saubere Blöcke mit einwandfreier Reputationshistorie in knappen RIR-Regionen (LACNIC: bis 31 USD) erzielen Aufschläge, während große ARIN-Blöcke mit möglichen Blacklisting-Einträgen den unteren Rand bei 11 USD bilden.

Welche Risiken birgt der Kauf großer Blöcke im aktuellen Marktumfeld?

Bei fallenden Preisen — Prognose 19,88 USD bis Dezember 2025 — droht Käufern großer Blöcke ein erheblicher Buchverlust. Ein Kauf von 100.000 Adressen zum aktuellen Durchschnitt (2,48 Mio. USD) könnte bis Jahresende einen Wertverlust von knapp 490.000 USD bedeuten.

Wie viele Transfers insgesamt wurden in H2/2025 registriert, und was sagen sie über den Markt?

Insgesamt wurden 4.831 Transfers erfasst, davon 3.205 im RIPE-Raum und 1.626 bei ARIN. Die deutlich höhere RIPE-Transferanzahl bei weniger Kauftransaktionen (200 vs. 232) deutet auf viele innerbetriebliche oder konzernunterne Umschichtungen im europäischen Raum hin.

Warum sollte man bei APNIC-Blöcken besonders vorsichtig sein?

APNIC verzeichnete nur 33 Transaktionen bei null registrierten Transfers — ein Hinweis auf geringe Marktliquidität. Zwar liegt der Durchschnittspreis mit 26,31 USD moderat, doch die enge Preisspanne (19,25–30,30 USD) und das geringe Volumen von nur 38.144 Adressen machen Preisfindung und Weiterveräußerung schwierig.

Was zeigen die Transferdaten der letzten 36 Monate?

In den vergangenen 36 Monaten wurden insgesamt 30.058 Transfers registriert, mit einem Höhepunkt im Dezember 2024. RIPE hält dabei einen Anteil von 59,7 %, ARIN 40,3 %. Die übrigen RIRs spielen im Transfermarkt keine messbare Rolle.

Ist der aktuelle Rückgang ein kurzfristiger Ausreißer oder ein struktureller Trend?

Die Daten sprechen für einen strukturellen Trend. Der Preisrückgang von 9,64 %, die belastbare Abwärtsprognose bis Jahresende und das steigende Angebot großer ARIN-Blöcke deuten auf eine nachhaltige Marktkorrektur hin — nicht auf eine vorübergehende Schwäche.

Wie verhält sich der deutsche Markt im europäischen Vergleich?

Deutschland trat im Berichtszeitraum mit lediglich einer zuordenbaren Transaktion auf, was angesichts der Marktgröße überrascht. Die Mehrheit deutscher Netzbetreiber dürfte über RIPE-interne Transfers beschaffen, die nicht als Markttransaktionen mit Preisangabe erfasst werden.

Welches Marktsegment ist für institutionelle Investoren derzeit am interessantesten?

Trotz des Abwärtstrends bieten Leasingmodelle mit einer Jahresrendite von 28,4 % attraktive Erträge. Die Amortisationsschwelle von 42 Monaten liegt deutlich unter dem marktüblichen Schwellenwert von 90 Monaten — ein Indikator dafür, dass Kauf und anschließendes Verleasing nach wie vor profitabel ist, solange die Leasingpreise stabil bleiben.