12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für Erstes Halbjahr 2025 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

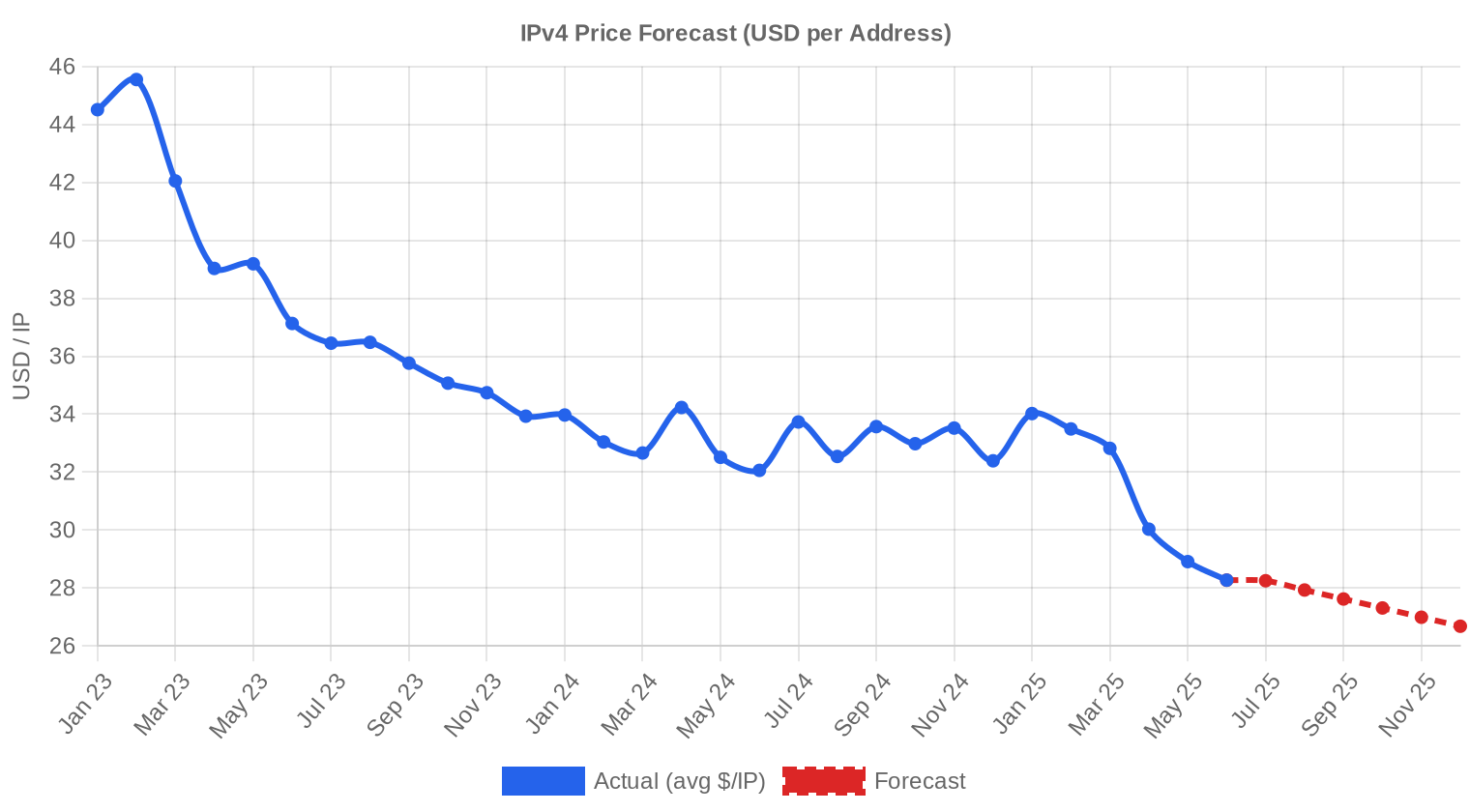

Der IPv4-Transfermarkt hat im ersten Halbjahr 2025 rund 1,95 Millionen Adressen in 420 Transaktionen umgesetzt — ein Gesamtvolumen von knapp $49,7 Mio. Der gewichtete Durchschnittspreis lag bei $31,15 pro IP, ein Rückgang von 5,6 % gegenüber dem zweiten Halbjahr 2024 und 6,2 % unter dem Wert des ersten Halbjahres 2024. Der Median stabilisierte sich bei $31. Die Preisrichtung ist eindeutig abwärts, das Transaktionsvolumen stieg allerdings um 2,7 % gegenüber der Vorperiode. Das durchschnittliche Transaktionsvolumen wuchs deutlich auf rund 118.333 Adressen pro Handel — ein Anstieg gegenüber 94.902 im Vorhalbjahr und 63.595 im Vorjahresvergleich — was auf eine Verschiebung hin zu größeren Blockverkäufen hindeutet.Marktüberblick

| Transaktionen | 420 |

| Gehandelte IP-Adressen | 1.954.304 |

| Geschätzter Marktwert | $49.699.677 |

| Durchschnittspreis / IP | $31,15 |

| Medianpreis / IP | $31,00 |

| RIR-Transfers | 5.485 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (H1 2024) | Veränderung |

|---|---|---|---|

| Transaktionen | 420 | 343 | +22,4% |

| Gehandelte IP-Adressen | 1.954.304 | 641.792 | +204,5% |

| Geschätzter Marktwert | $49.699.677 | $21.813.123 | +127,8% |

| Durchschnittspreis / IP | $31,15 | $33,22 | -6,2% |

| RIR-Transfers | 5.485 | 5.171 | +6,1% |

Preisdynamik

Die Preisspanne reichte im Berichtszeitraum von $17,80 bis $50,00 pro IP. Das untere Ende wurde durch ARIN-Blöcke definiert — vermutlich größere Legacy-Bestände mit weniger strengen Transferauflagen —, während das obere Ende bei $50 durch Einzeltransaktionen im ARIN-Raum zustande kam, wahrscheinlich kleine, saubere /24-Blöcke mit kurzer Transferdauer. APNIC-Blöcke lagen im Schnitt bei $32,08, RIPE bei $31,64, ARIN bei $30,85. Die Konvergenz zwischen den Registries setzt sich fort: Der Abstand zwischen dem teuersten (APNIC) und dem günstigsten Raum (LACNIC, $29,72) beträgt nur noch $2,36 — vor zwei Jahren waren es noch über $5. Die Regressionsanalyse zeigt einen monatlichen Rückgang von rund 1,1 %, ein Trend, der sich seit Ende 2024 beschleunigt hat.

Preise nach RIR

ARIN dominierte wie gewohnt den Markt mit 208 Transaktionen und 1,43 Mio. Adressen — das sind 49,5 % des Gesamtvolumens und $34,6 Mio. Umsatz. Der Durchschnittspreis lag bei $30,85, der Median bei $30. ARIN: $30,85/IP über 208 Transaktionen (49,5 % des Volumens). RIPE NCC: $31,64/IP über 147 Transaktionen (20,9 % des Volumens). APNIC: $32,08/IP über 36 Transaktionen (2,5 % des Volumens). LACNIC: $29,72/IP über 29 Transaktionen (3,2 % des Volumens). AFRINIC: Keine Transaktionen verzeichnet — der AFRINIC-Markt bleibt de facto eingefroren. APNIC-Blöcke handeln mit einer Prämie von $1,23 gegenüber ARIN, was an der strukturellen Knappheit im asiatisch-pazifischen Raum und der eingeschränkten Verfügbarkeit kleinerer Blöcke liegt. LACNIC bleibt der günstigste Raum, die enge Spanne von $27 bis $34,50 spiegelt den begrenzten, aber stabilen Handel wider.| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 147 | $31,64 | $31,00 | 408.576 | 2.201 | $28,50 | $27,00 |

| ARIN | 208 | $30,85 | $30,00 | 1.434.112 | 3.284 | $26,50 | $25,00 |

| APNIC | 36 | $32,08 | $31,00 | 48.384 | 0 | $30,00 | $29,00 |

| LACNIC | 29 | $29,72 | $30,00 | 63.232 | 0 | $29,00 | $28,00 |

Transaktionsvolumen

Angebot & Blockgrößen

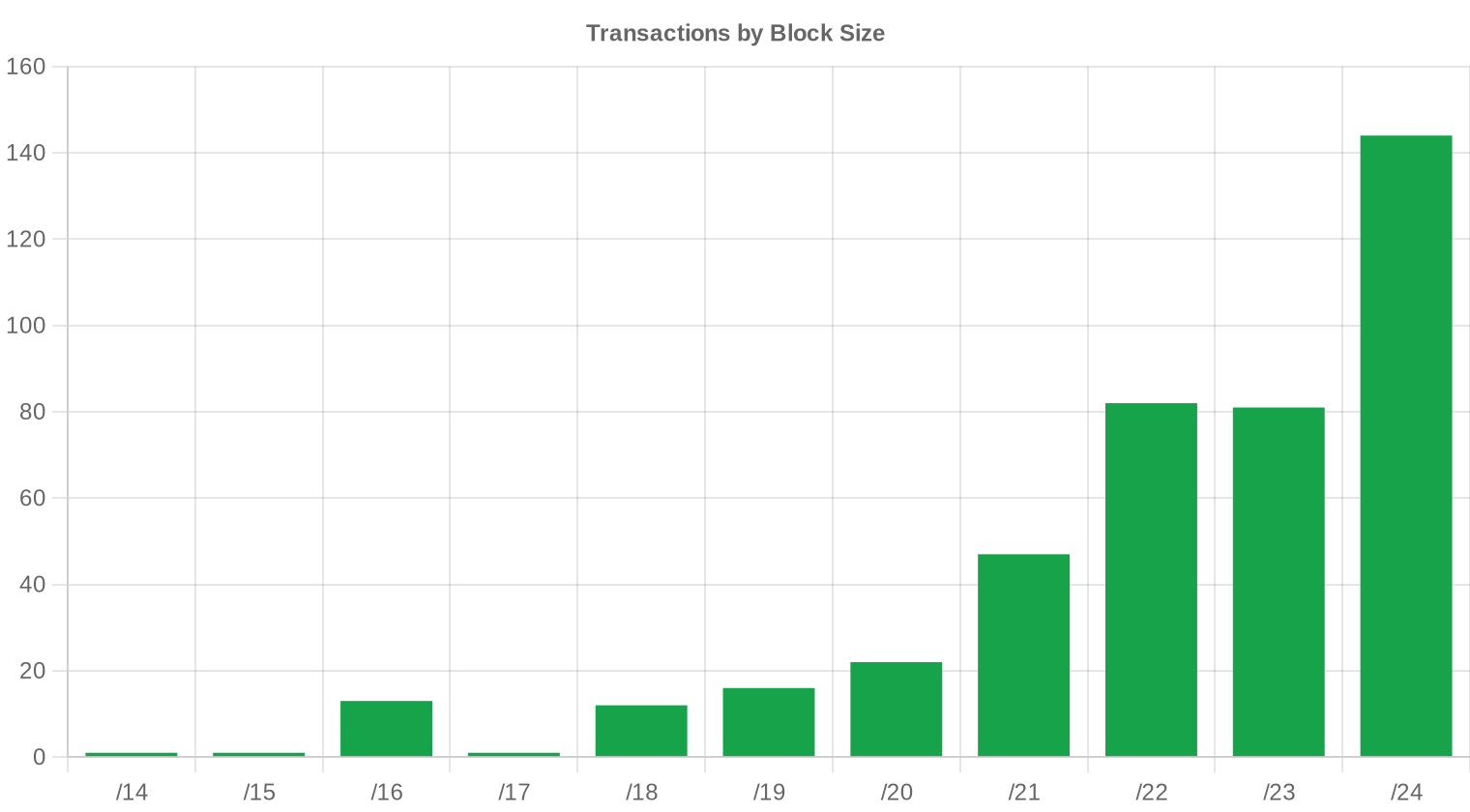

/24-Blöcke waren mit 144 Transaktionen erneut die meistgehandelte Blockgröße — rund 34 % aller Transaktionen entfielen auf dieses Segment. Das überrascht nicht: /24-Blöcke sind die kleinste routbare Einheit und damit der natürliche Einstiegspunkt für kleinere Unternehmen, die erstmals IPv4-Raum erwerben. Die Konzentration am oberen Ende des Marktes hat allerdings zugenommen: 16 Transaktionen über $1 Mio. machten mit $39,8 Mio. rund 80 % des Gesamtwerts aus.

Geografische Aktivität

Länderspezifische Daten liegen für diesen Berichtszeitraum nicht vor. Die RIR-Verteilung lässt aber klare Rückschlüsse zu: Nordamerika (ARIN) und Europa (RIPE) stellen zusammen über 70 % des Handelsvolumens. Der asiatisch-pazifische Raum bleibt ein Preistreiber auf kleinem Niveau, während Lateinamerika zwar aktiv ist, aber nur geringe Volumina bewegt.Registry-Transferaktivität

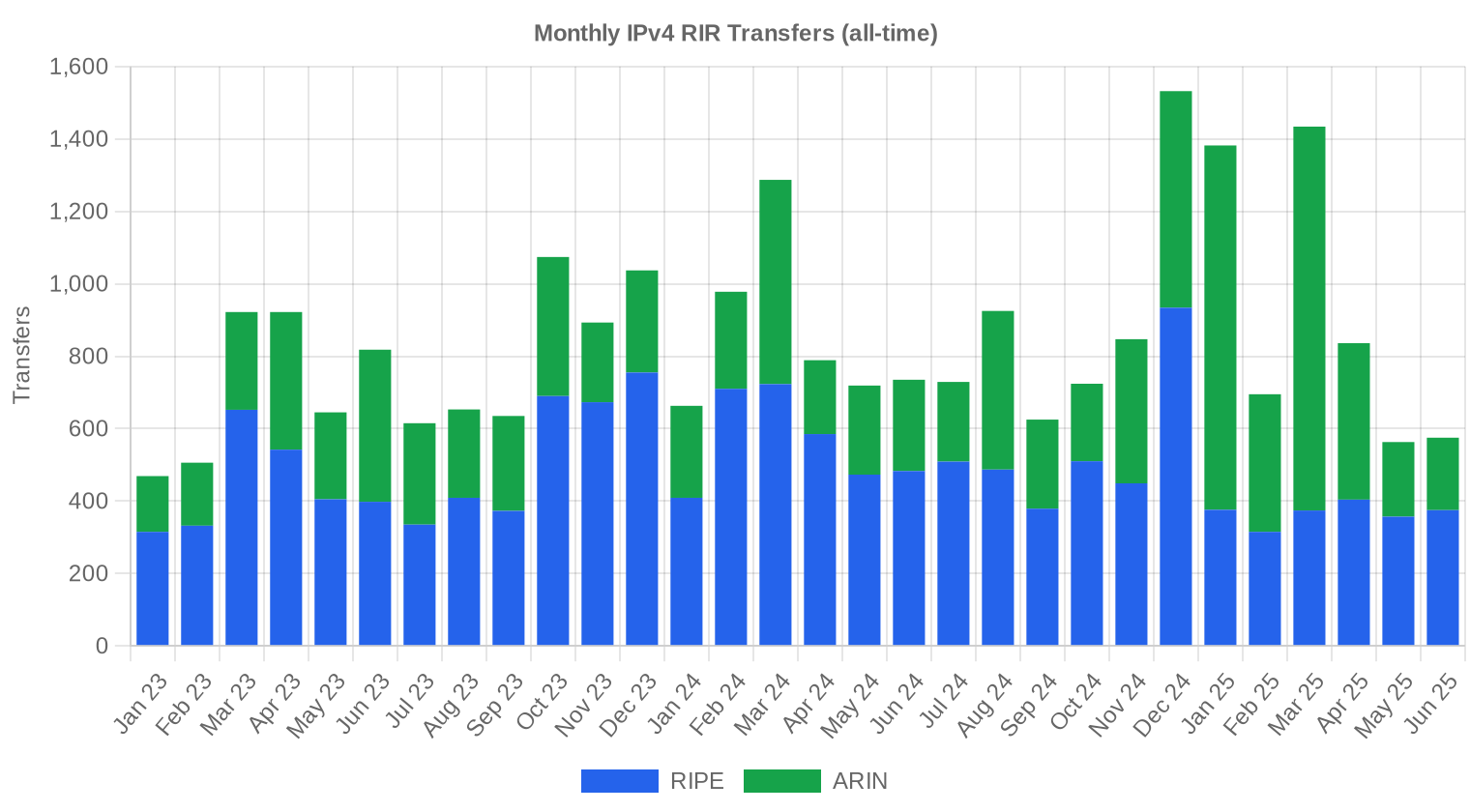

Insgesamt wurden im ersten Halbjahr 2025 laut den RIR-Registern 5.485 offizielle Transfers verzeichnet. ARIN führte mit 3.284 Transfers (59,9 % aller Transfers), gefolgt von RIPE NCC mit 2.201 Transfers (40,1 %). APNIC, LACNIC und AFRINIC meldeten keine oder nicht zuordenbare Transferstatistiken für diesen Zeitraum.Langfristige Transfertrends

In den vergangenen 30 Monaten wurden insgesamt 25.227 Transfers registriert. Der Spitzenmonat war Dezember 2024 — typischerweise getrieben durch Jahresabschlussoptimierung bei Unternehmen und den Wunsch, Steuereffekte ins alte Geschäftsjahr zu verlagern. Die RIPE-Transfers machen über diesen Zeitraum 58,4 % aus, ARIN 41,6 %. Das zeigt: Europäische Transfers sind zahlreicher, aber im Schnitt kleiner als nordamerikanische — ein Muster, das sich seit Jahren hält.| RIR | RIR-Transfers |

|---|---|

| RIPE | 14.731 |

| ARIN | 10.496 |

| RIR-Transfers | 25.227 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2025 voraussichtlich $26,68 erreichen, mit einer Schätzung von $27,54 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $28,50 pro IP im nächsten Monat, mit Tendenz zu $27,00 bis Dezember 2025.

- ARIN: voraussichtlich $26,50 pro IP im nächsten Monat, mit Tendenz zu $25,00 bis Dezember 2025.

- APNIC: voraussichtlich $30,00 pro IP im nächsten Monat, mit Tendenz zu $29,00 bis Dezember 2025.

- LACNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2025.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | mittel |

| /23 | $29,75 | $29,50 (-0,8%) | $28,50 (-4,2%) | mittel |

| /22 | $27,00 | $26,50 (-1,9%) | $25,50 (-5,6%) | mittel |

| /21 | $26,00 | $25,50 (-1,9%) | $25,00 (-3,8%) | niedrig |

| /20 | $27,00 | $27,00 (0,0%) | $27,00 (0,0%) | niedrig |

| /19 | $24,50 | $24,00 (-2,0%) | $23,00 (-6,1%) | niedrig |

| /18-/16 | $22,00 | $21,50 (-2,3%) | $21,00 (-4,5%) | niedrig |

| /15-up | $17,80 | $17,00 (-4,5%) | $17,00 (-4,5%) | niedrig |

Redaktion: Kaufen oder Mieten?

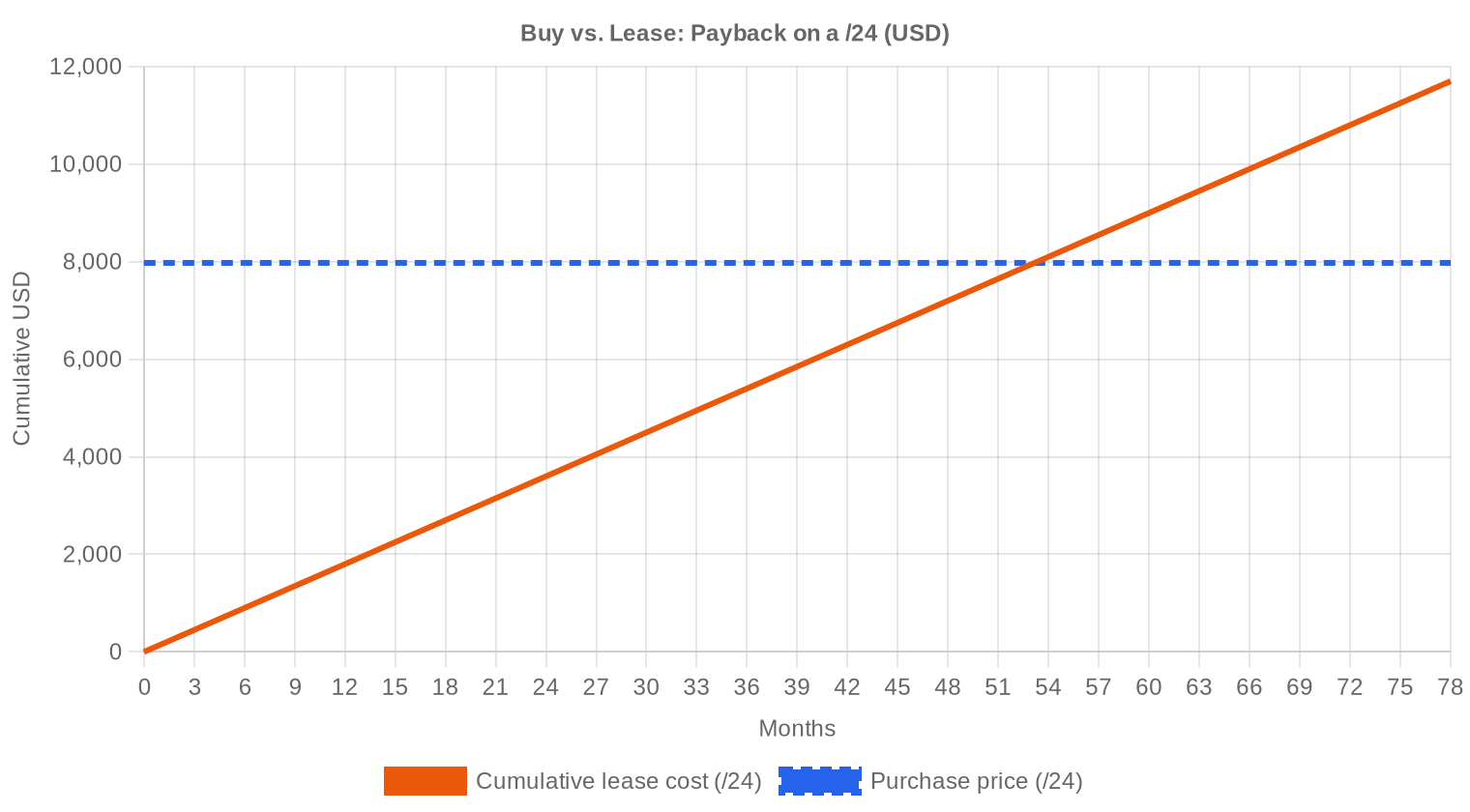

Die Kauf-oder-Miete-Entscheidung kippt derzeit klar in Richtung Kauf. Bei einem Kaufpreis von $31,15 pro IP und einer monatlichen Mietrate von $0,5859 liegt die Amortisationsdauer bei 53,2 Monaten — also rund 4,4 Jahre. Das entspricht einer impliziten Jahresrendite von 22,6 % für Vermieter, was den Kauf für jeden rechtfertigt, der seine Adressen länger als viereinhalb Jahre nutzen will. Die Mietmärkte sind derzeit fast ausschließlich auf RIPE beschränkt (Monatsrate: $0,5859/IP bzw. $150 pro /24), Daten für andere RIRs fehlen. Wer kurzfristig Adressen benötigt — etwa für eine Projektlaufzeit unter drei Jahren —, für den bleibt Leasing wirtschaftlich sinnvoll. Für alle anderen: Kaufen, solange die Preise fallen.| /24 Kaufpreis | $7.974 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 53,2 Mon. (4,4 J.) |

| Brutto-Jahresrendite | 22,6% |

Was das für Sie bedeutet

Käufer: Der Markt bewegt sich zu Ihren Gunsten. Die Preise sind im Halbjahresvergleich um 5,6 % gesunken, und das Prognosemodell sieht weitere Rückgänge bis Jahresende. Wer größere Blöcke benötigt, findet derzeit bessere Konditionen als vor zwölf Monaten — insbesondere im ARIN-Raum, wo das Angebot an Legacy-Blöcken zunimmt.Verkäufer: Der Trend ist nicht auf Ihrer Seite. Die Durchschnittspreise fallen seit drei Halbjahren in Folge. Wer verkaufen will, sollte nicht auf eine Trendwende spekulieren, für die es keine Datengrundlage gibt. Größere Blöcke bewegen sich schneller — die durchschnittliche Transaktionsgröße hat sich gegenüber dem Vorjahr fast verdoppelt.

Vermieter: Die implizite Rendite von 22,6 % p.a. auf RIPE-Blöcke ist attraktiv, setzt aber voraus, dass die Mietpreise stabil bleiben. Bei fallenden Kaufpreisen wird die Obergrenze für Mieten mittelfristig unter Druck geraten. Laufende Verträge sollten so lang wie möglich fixiert werden.

Bestandshalter: Wer IPv4-Blöcke in der Bilanz hält und sie nicht operativ nutzt, sollte eine Teilveräußerung oder ein Leasing-Modell prüfen. Die Wertminderung durch sinkende Marktpreise frisst die Opportunitätskosten des Haltens auf.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Der /24-Block (256 IPs) ist mit rund $7.974 bewertet — ein Rückgang gegenüber den $8.400–$8.500 im Vorhalbjahr. Kleinere Blöcke handeln mit einer erheblichen Prämie pro IP: Bei /24-Transaktionen lagen die Preise teils bei $42–$50 pro Adresse, während größere Blöcke (/16 und aufwärts) im Bereich $17,80–$25 lagen. Der Volumenrabatt für /16-Blöcke dürfte bei 30–40 % gegenüber dem /24-Preis liegen, was bei einem Gesamtkaufpreis jenseits der $1-Mio.-Schwelle die 16 Großtransaktionen im Berichtszeitraum erklärt.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 hat der IPv4-Markt mehrere Zyklen durchlaufen. Die Preise stiegen von unter $10/IP im Jahr 2014 auf einen Höchststand von rund $55–$60/IP Mitte 2023. Der Wendepunkt kam mit der Ankündigung von AWS im Juli 2023, ab Februar 2024 $0,005/Stunde (~$3,60/Monat) für öffentliche IPv4-Adressen zu berechnen — ein Schritt, der erhebliche Bestände zur Rückgabe und zum Verkauf freisetzte. Seitdem fällt der Durchschnittspreis stetig: von rund $33 im H1 2024 über $33 im H2 2024 auf jetzt $31,15. Der Markt befindet sich in einer Korrekturphase, deren Boden noch nicht gefunden ist.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Die Käuferseite wird von Cloud-Anbietern, mittelständischen ISPs und Rechenzentrumsanbietern dominiert, die ihren Adressraum für wachsende Infrastruktur aufstocken. Auf der Verkäuferseite stehen Legacy-Halter — Universitäten, Behörden, Altunternehmen —, die teils jahrzehntealte Zuteilungen monetarisieren. Insolvenzverwalter und M&A-Transaktionen liefern einen stetigen, wenn auch schwer vorhersagbaren Nachschub an Blöcken.IPv4 im Vergleich zu anderen Anlageklassen

Bei einer impliziten Jahresrendite von 22,6 % durch Vermietung übertrifft IPv4 als Anlageklasse sowohl Gewerbeimmobilien (4–7 % Bruttomietrendite), Investment-Grade-Anleihen (4–5 %) als auch den langfristigen Aktienmarkt-Durchschnitt (8–10 %). Allerdings ist die Liquidität eingeschränkt, es gibt keinen standardisierten Sekundärmarkt, und die Preisvolatilität der vergangenen 24 Monate mahnt zur Vorsicht. Für institutionelle Investoren mit Erfahrung im Nummernressourcenmarkt bleibt IPv4 ein interessantes Nischeninvestment — solange die Mietrenditen halten.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 22,6% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption liegt laut Google-Messungen weltweit bei rund 43–45 %, mit starken regionalen Unterschieden. Indien, die USA und Deutschland führen, während große Teile Asiens, Afrikas und Lateinamerikas unter 20 % liegen. Solange NAT-basierte Infrastruktur funktioniert und die Kosten eines vollständigen Dual-Stack-Betriebs hoch bleiben, wird IPv4 für die meisten Netzbetreiber eine operativ notwendige Ressource bleiben — nicht für Jahre, sondern für Jahrzehnte.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur durch Hyperscaler und spezialisierte Anbieter erzeugt eine zusätzliche Nachfrage nach IPv4-Adressen. Jedes neue GPU-Cluster benötigt Managementnetzwerke, und viele Inferenz-Dienste werden über öffentliche IPv4-Endpunkte bereitgestellt. Dieser Nachfrageeffekt ist real, aber bislang nicht der dominierende Preistreiber — er dämpft eher den Preisverfall, als dass er ihn umkehrt.Was den Wert eines IPv4-Blocks bestimmt

Drei Faktoren bestimmen den Preisaufschlag: Erstens die Sauberkeit des Blocks — ein Eintrag auf Spamhaus- oder UCEProtect-Listen kann den Wert um 15–25 % drücken. Zweitens das Alter der Zuteilung: Ältere ARIN-Legacy-Blöcke haben weniger strenge Transferauflagen als neuere RIPE-Zuweisungen. Drittens die Blockgröße: /24 handelt mit einer Prämie von 40–60 % pro IP gegenüber /16, weil der Käuferkreis für kleine Blöcke erheblich größer ist.Verkaufen oder Vermieten: Entscheidungsrahmen

In einem fallenden Markt spricht vieles für den Verkauf: Wer seine Blöcke nicht operativ nutzt, verliert mit jedem Quartal an Buchwert. Die Amortisationsdauer für einen Käufer liegt bei 53 Monaten — das bedeutet, ein Vermieter braucht viereinhalb Jahre, um den heutigen Verkaufspreis durch Mieten zu erwirtschaften. Wer sich nicht sicher ist, ob er die Blöcke in fünf Jahren noch zu diesem Preis verkaufen kann, sollte jetzt liquidieren.| /24 Kaufpreis | $7.974 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 53,2 Mon. (4,4 J.) |

| Brutto-Jahresrendite | 22,6% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist des RIPE NCC für transferierte Blöcke wirkt als künstliche Angebotsverknappung im europäischen Markt. Blöcke, die 2023 erworben wurden, werden erst ab Mitte 2025 wieder transferierbar — dieser Angebotsschub steht unmittelbar bevor und dürfte RIPE-Preise im zweiten Halbjahr unter Druck setzen. Für Käufer im RIPE-Raum könnte es sich lohnen, noch drei bis sechs Monate zu warten.Transaktionsgrößenverteilung

Das durchschnittliche Transaktionsvolumen stieg auf 118.333 Adressen — ein Plus von 25 % gegenüber 94.902 im Vorhalbjahr und 86 % gegenüber 63.595 im H1 2024. 307 Transaktionen (73 %) lagen unter $50.000 und machten nur 10 % des Gesamtwerts aus. Am anderen Ende des Spektrums stehen 16 Großtransaktionen über $1 Mio. mit einem kumulierten Wert von $39,8 Mio. — 80 % des Gesamtmarktes. Der Markt konzentriert sich zunehmend auf wenige große Blöcke, während das Kleinsegment zwar aktiv bleibt, aber wertmäßig marginalisiert wird.Top-Handelsländer

Länderspezifische Aufschlüsselungen liegen für H1 2025 nicht vor. Anhand der RIR-Verteilung lässt sich ableiten, dass die USA und Kanada (ARIN) sowie Westeuropa — insbesondere Deutschland, Niederlande und Großbritannien (RIPE) — den Markt dominieren. Der asiatisch-pazifische Raum (APNIC) tritt mit nur 36 Transaktionen und 48.384 Adressen eher als Preissetzer denn als Volumentreiber auf.BEAD-Breitbandprogramm

Das US-amerikanische BEAD-Programm mit einem Fördervolumen von rund $42 Mrd. für den Breitbandausbau in unterversorgten Gebieten beginnt 2025, die erste Welle an Infrastrukturprojekten auszulösen. Jeder neue ISP, der eine staatlich geförderte Konzession erhält, benötigt IPv4-Adressraum — typischerweise /20- bis /16-Blöcke. Diese Nachfrage wird sich im zweiten Halbjahr 2025 und insbesondere 2026 stärker bemerkbar machen und könnte den Preisverfall in den mittleren Blockgrößen bremsen.Hyperscaler-IPv4-Bestände

Amazon, Microsoft, Google und Apple halten zusammen geschätzt über 100 Millionen IPv4-Adressen. Die AWS-Gebühreneinführung hat bereits Hunderttausende Adressen in den Markt zurückgeführt, die von Kunden freigegeben wurden. Sollten die Hyperscaler selbst beginnen, überschüssige Bestände zu monetarisieren, wäre das ein Angebotsschock, der die Preise um weitere 20–30 % drücken könnte — ein Szenario, das bislang Theorie ist, aber zum Risikoprofil jeder IPv4-Investition gehört.Makroökonomische Bedingungen und Marktauswirkungen

Die makroökonomischen Rahmenbedingungen bleiben für den IPv4-Markt gemischt. Die Zinspolitik der Fed und der EZB hat sich 2025 weiter gelockert, was Kapital für IT-Infrastrukturinvestitionen freisetzt. Gleichzeitig üben schrumpfende IT-Budgets bei mittelständischen Unternehmen Druck auf die Nachfrage im kleineren Blocksegment aus — sichtbar an der geringeren Zahl von /24-Transaktionen gegenüber dem Vorjahr.Modellaktualisierung & Kalibrierung

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

| 2025-Q1 | 2025-04 | $33 | $30 | +9% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im ersten Halbjahr 2025 entwickelt?

Der Durchschnittspreis lag bei 31,15 USD je Adresse, der Median bei 31,00 USD. Die Marktrichtung zeigt einen leichten Abwärtstrend von rund –1,1 %, was nach den Preissteigerungen der Vorjahre als moderate Konsolidierung zu werten ist.

Welche Preisspanne war im H1 2025 über alle RIRs hinweg zu beobachten?

Die Spanne reichte von 17,80 USD (ARIN, unteres Ende) bis 50,00 USD (ebenfalls ARIN, oberes Ende) je Adresse. APNIC-Blöcke wiesen mit 29,00 bis 48,00 USD die engste Spreizung auf, während LACNIC mit 27,00 bis 34,50 USD die geringste Volatilität zeigte.

Warum sind APNIC-Blöcke mit durchschnittlich 32,08 USD die teuersten?

Das Angebot im asiatisch-pazifischen Raum ist strukturell knapp, bei gleichzeitig hoher Nachfrage durch wachsende Cloud- und Mobilfunkmärkte in der Region. Nur 36 Transaktionen über insgesamt 48.384 Adressen kamen zustande — das geringe Volumen stützt das Preisniveau zusätzlich.

Wie viele Transaktionen wurden im ersten Halbjahr 2025 insgesamt abgewickelt?

Es wurden 420 preisbehaftete Transaktionen erfasst, die zusammen rund 1,95 Millionen Adressen umfassten. Das Gesamtvolumen belief sich auf knapp 49,7 Millionen USD. Daneben verzeichneten die Register insgesamt 5.485 Übertragungen, von denen ein Großteil interne Umstrukturierungen ohne veröffentlichten Preis betrifft.

Welche RIR-Region dominiert den Markt nach Transaktionszahl?

ARIN steht mit 208 Transaktionen und einem Marktanteil von 49,5 % klar an der Spitze. RIPE folgt mit 147 Transaktionen. Zusammen decken beide Regionen über 84 % aller Geschäfte ab.

Wie groß war ein typisches Geschäft im H1 2025?

Die durchschnittliche Transaktionsgröße lag bei rund 118.333 USD. Allerdings verzerren die 16 Großtransaktionen über je 1 Million USD (Gesamtwert: knapp 39,8 Mio. USD) diesen Wert erheblich. 307 der 420 Geschäfte lagen unter 50.000 USD — der Markt wird also von kleineren Blöcken geprägt.

Welche Blockgröße wurde am häufigsten gehandelt?

Der /24-Block war mit 144 Transaktionen die mit Abstand meistgehandelte Präfixgröße. Das entspricht dem strukturellen Bedarf kleinerer Unternehmen, die für einzelne Dienste oder Standorte eine überschaubare Anzahl an Adressen benötigen.

Lohnt sich beim aktuellen Preisniveau eher der Kauf oder die Miete von IPv4-Adressen?

Bei einem Kaufpreis von 31,15 USD und einer monatlichen Mietrate von 0,59 USD je Adresse amortisiert sich der Kauf bereits nach rund 53 Monaten — also etwa 4,4 Jahren. Die implizite Jahresrendite liegt bei 22,6 %. Für Unternehmen mit einem Planungshorizont von über fünf Jahren ist der Kauf derzeit klar vorteilhafter.

Was kostet die Miete eines /24-Blocks aktuell pro Monat?

Die marktübliche Monatsmiete für einen /24-Block (256 Adressen) liegt bei rund 150 USD, basierend auf einer Stichprobe von 44 Mietverträgen im RIPE-Raum. Das entspricht einem Jahresmietaufwand von 1.800 USD je Block.

Welche Fehler sollten Käufer bei der aktuellen Marktlage vermeiden?

Der häufigste Fehler ist, auf weiter fallende Preise zu spekulieren und Beschaffungen hinauszuzögern. Der Abwärtstrend beträgt lediglich –1,1 %, und die Prognose sieht bis Jahresende einen Rückgang auf rund 26,68 USD vor — kein Einbruch, sondern eine geordnete Korrektur. Wer dringend Adressen benötigt, sollte nicht auf Tiefstpreise wetten.

Welche Risiken bestehen beim Kauf von IPv4-Blöcken aus dem AFRINIC-Raum?

Im H1 2025 wurde keine einzige Transaktion im AFRINIC-Raum registriert — weder preisbehaftet noch als Übertragung. Die anhaltenden Governance-Probleme bei AFRINIC machen Transfers aus dieser Region weiterhin praktisch unmöglich und rechtlich riskant. Von Engagements ist dringend abzuraten.

Wie unterscheiden sich die Preise zwischen ARIN und RIPE im ersten Halbjahr?

RIPE-Blöcke lagen mit durchschnittlich 31,64 USD leicht über dem ARIN-Durchschnitt von 30,85 USD. Beim Median ist der Unterschied noch deutlicher: 31 USD (RIPE) gegenüber 30 USD (ARIN). Die Preisdifferenz erklärt sich teils durch die strengeren RIPE-Transferrichtlinien, die das handelbare Angebot verknappen.

Was sagt die Preisprognose für das zweite Halbjahr 2025?

Das Prognosemodell — als zuverlässig eingestuft — erwartet einen Durchschnittspreis von 27,54 USD im kommenden Monat und 26,68 USD zum Jahresende (Dezember 2025). Das entspräche einem Rückgang von rund 14 % gegenüber dem aktuellen Halbjahresschnitt. Die Abwärtsbewegung dürfte sich also beschleunigen, bleibt aber geordnet.

Warum sinken die IPv4-Preise trotz endlicher Ressource?

Mehrere Faktoren wirken zusammen: Erstens schreitet die IPv6-Einführung bei großen Netzbetreibern voran, was den Druck auf IPv4 mindert. Zweitens kommen durch Rückgaben und Bereinigungen alter Bestände kontinuierlich Blöcke auf den Markt — allein in den letzten 30 Monaten wurden 25.227 Übertragungen verzeichnet. Drittens normalisiert sich die Nachfrage nach dem pandemiebedingten Digitalisierungsschub.

Welchen Anteil am Transfervolumen haben RIPE und ARIN bei nicht-preisbehafteten Übertragungen?

Von den 5.485 registrierten Übertragungen im Halbjahr entfallen 58,4 % auf RIPE und 41,6 % auf ARIN. Andere RIRs verzeichneten keine Übertragungen. Dies unterstreicht, dass der sekundäre IPv4-Markt praktisch ein Duopol dieser beiden Regionen ist.

Wie verteilen sich die Transaktionen auf unterschiedliche Wertklassen?

73 % aller Geschäfte (307 von 420) lagen unter 50.000 USD, machten aber nur 10 % des Gesamtwerts aus. Die 16 Großtransaktionen über 1 Million USD repräsentierten hingegen knapp 80 % des Marktvolumens. Der Markt ist also extrem konzentriert — wenige Großkäufe bestimmen die Gesamtdynamik.

Ist es ein Fehler, ausschließlich auf den Durchschnittspreis zu schauen?

Ja, und zwar ein verbreiteter. Die Spanne zwischen Minimum (17,80 USD) und Maximum (50,00 USD) beträgt das 2,8-Fache. Der Preis hängt stark von Blockgröße, RIR-Zugehörigkeit, Sauberkeit der Whois-Historie und Dringlichkeit ab. Der Median von 31,00 USD ist als Orientierung oft aussagekräftiger als der Durchschnitt.

Welche Rolle spielt IPv6 für die aktuelle Marktentwicklung?

IPv6 übt zunehmend Druck auf das obere Preisband aus. Große Netzbetreiber und Hyperscaler reduzieren ihren IPv4-Bedarf schrittweise, was das Angebot an frei werdenden Blöcken erhöht. Für kleinere Unternehmen ohne IPv6-Migrationspfad bleibt IPv4 allerdings unverzichtbar — weshalb die Preise nicht einbrechen, sondern kontrolliert nachgeben.

Wie lange dauert eine IPv4-Übertragung in der Praxis?

Bei ARIN sind Transfers erfahrungsgemäß in vier bis acht Wochen abzuwickeln, bei RIPE häufig in drei bis sechs Wochen. APNIC-Transfers können aufgrund zusätzlicher Prüfungen länger dauern. Die 420 preisbehafteten Transaktionen im Halbjahr zeigen, dass der Markt trotz bürokratischer Hürden liquide funktioniert.

Welche Risiken birgt der Kauf sehr günstiger Blöcke unter 20 USD je Adresse?

Im H1 2025 lag das absolute Minimum bei 17,80 USD — deutlich unter dem Marktdurchschnitt. Solche Angebote stammen häufig aus Insolvenzverfahren, weisen problematische Blocklisten-Einträge auf oder haben eine unklare Nutzungshistorie. Eine gründliche Prüfung vor Vertragsschluss ist bei diesen Preisen unerlässlich.

Wie hoch war das Gesamtmarktvolumen im ersten Halbjahr 2025?

Knapp 49,7 Millionen USD wurden über 420 Transaktionen umgesetzt, verteilt auf rund 1,95 Millionen Adressen. Zum Vergleich: ARIN allein kam auf 34,6 Millionen USD — fast 70 % des Gesamtvolumens, was die Dominanz des nordamerikanischen Marktes eindrücklich belegt.

Was spricht gegen die Miete von IPv4-Adressen beim aktuellen Zinsniveau?

Die Mietrendite für Vermieter liegt bei 22,6 % pro Jahr — für Mieter bedeutet das entsprechend hohe laufende Kosten. Bei einem Bedarf über mehr als 53 Monate ist der Kauf wirtschaftlich überlegen. Zudem schafft Miete keine Vermögenswerte: Der Mieter baut kein eigenes Adressportfolio auf, das bei IPv4-Knappheit an Wert gewinnen könnte.

Wie verhält sich der LACNIC-Markt im Vergleich zu den anderen Regionen?

LACNIC verzeichnete 29 Transaktionen über 63.232 Adressen bei einem Durchschnittspreis von 29,72 USD — dem niedrigsten aller aktiven RIRs. Die geringe Preisspanne von 27,00 bis 34,50 USD deutet auf einen vergleichsweise homogenen, aber engen Markt mit wenigen Marktteilnehmern hin.

In welchem Monat der letzten 30 Monate war das Transfervolumen am höchsten?

Der Spitzenmonat war Dezember 2024 — ein typisches Jahresendphänomen, bei dem Unternehmen Budgets ausschöpfen und steuerliche Optimierungen vornehmen. Insgesamt wurden in den letzten 30 Monaten 25.227 Übertragungen registriert, was die nachhaltige Markttiefe unterstreicht.

Sollten Unternehmen angesichts der Preisprognose mit dem Kauf bis Ende 2025 warten?

Die Prognose sieht 26,68 USD zum Jahresende — ein Rückgang von rund 4,50 USD gegenüber dem H1-Durchschnitt. Bei einem /24-Block entspricht das einer Ersparnis von etwa 1.150 USD. Ob sich das Warten lohnt, hängt vom Bedarf ab: Wer Adressen operativ benötigt, sollte die Opportunitätskosten eines halben Jahres ohne eigene Ressourcen gegenrechnen. Spekulation auf Tiefstpreise ist im IPv4-Markt selten eine kluge Strategie.