12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für April 2026 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

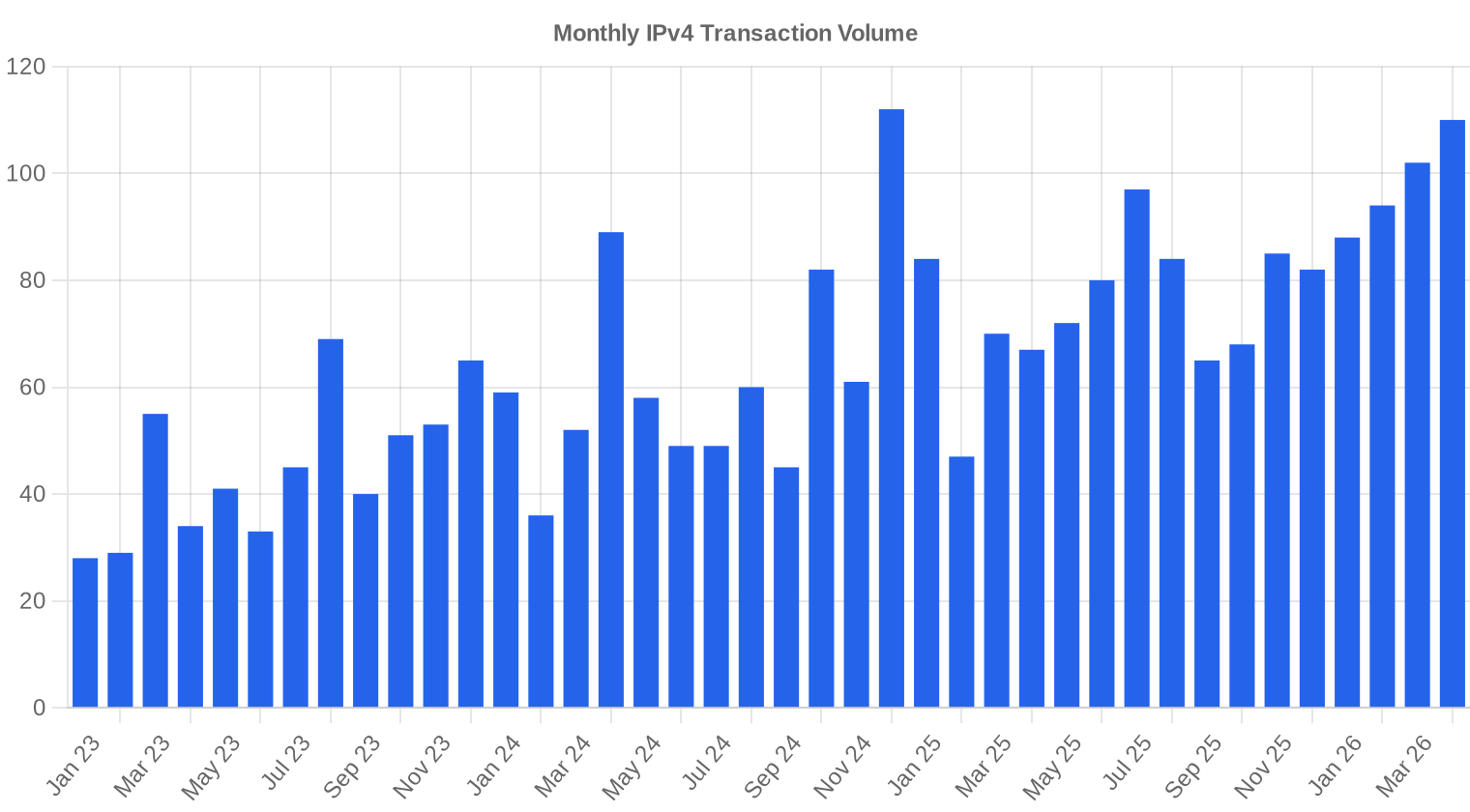

Im April 2026 wechselten 677.632 IPv4-Adressen in 110 Transaktionen den Besitzer — bei einem Gesamtvolumen von $8,82 Mio. Der Durchschnittspreis lag bei $19,56 pro Adresse, ein Anstieg von 5,5 % gegenüber März 2026, aber 34,9 % unter dem Niveau von April 2025. Die Transaktionszahl stieg gegenüber dem Vormonat um 7,8 %. Der Markt bewegt sich trotz des kurzfristigen Anstiegs in einem klaren Abwärtstrend, mit einem Regressionsrückgang von 1,73 % über den Beobachtungszeitraum. Die durchschnittliche Transaktionsgröße halbierte sich von 158.102 IPs im März auf 80.193 IPs — ein Zeichen dafür, dass sich der Handel stärker auf mittlere und kleinere Blöcke verlagert.Marktüberblick

| Transaktionen | 110 |

| Gehandelte IP-Adressen | 677.632 |

| Geschätzter Marktwert | $8.821.254 |

| Durchschnittspreis / IP | $19,56 |

| Medianpreis / IP | $20,00 |

| RIR-Transfers | 748 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (April 2025) | Veränderung |

|---|---|---|---|

| Transaktionen | 110 | 67 | +64,2% |

| Gehandelte IP-Adressen | 677.632 | 479.744 | +41,2% |

| Geschätzter Marktwert | $8.821.254 | $11.060.573 | -20,2% |

| Durchschnittspreis / IP | $19,56 | $30,03 | -34,9% |

| RIR-Transfers | 748 | 836 | -10,5% |

Preisdynamik

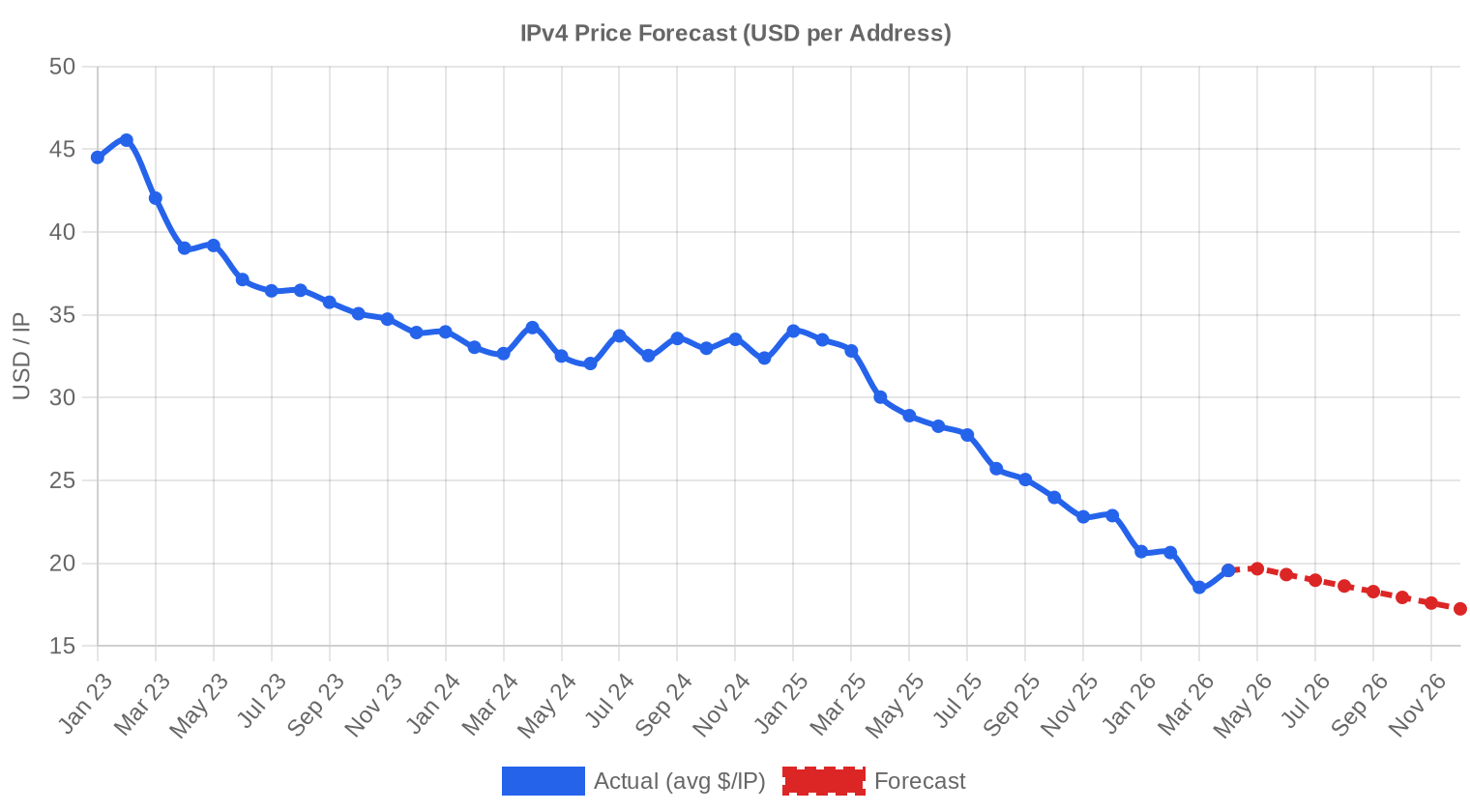

Die Preisspanne reichte im April von $10 bis $34 pro Adresse, wobei der Median bei $20 lag — nur geringfügig über dem Durchschnitt von $19,56. Die Untergrenze von $10 betrifft vereinzelt Alt-Bestände mit Reputationsproblemen oder sehr große Blöcke, bei denen Mengenrabatte Standard sind. Das obere Ende bei $34 stammt aus dem ARIN-Raum, vermutlich für saubere kleinere Präfixe mit nachweisbar guter Reputation. Gegenüber März 2026 zog der Durchschnitt um 5,5 % an, was allerdings vor dem Hintergrund eines 34,9 %-Rückgangs im Jahresvergleich steht. Die kurzfristige Erholung dürfte eher einen saisonalen Effekt als eine Trendumkehr widerspiegeln — die Regressionslinie zeigt weiterhin nach unten.

Preise nach RIR

RIPE dominiert den Markt mit 52,7 % des Transaktionsvolumens und bestätigt damit seine Rolle als liquideste Handelsregion. ARIN-Preise liegen mit $18,36 im Schnitt erstmals deutlich unter dem RIPE-Durchschnitt von $19,97 — eine Konvergenz, die vor einem Jahr kaum vorstellbar war. Das auffälligste Signal kommt aus dem LACNIC-Raum: Bei nur 5 Transaktionen und 7.936 Adressen liegt der Durchschnittspreis bei $24,50 — 25,3 % über dem Marktdurchschnitt. Dieses Niveau reflektiert die extreme Knappheit im lateinamerikanischen Raum, nicht eine grundsätzlich höhere Qualität der Blöcke.RIPE NCC: $19,97/IP über 58 Transaktionen (58,2 % des Volumens).

ARIN: $18,36/IP über 40 Transaktionen (36,5 % des Volumens).

APNIC: $19,50/IP über 7 Transaktionen (4,2 % des Volumens).

LACNIC: $24,50/IP über 5 Transaktionen (1,2 % des Volumens).

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 58 | $19,97 | $20,00 | 394.496 | 503 | $19,50 | $17,50 |

| ARIN | 40 | $18,36 | $18,00 | 247.040 | 245 | $17,50 | $15,50 |

| APNIC | 7 | $19,50 | $19,00 | 28.160 | 0 | $18,50 | $16,00 |

| LACNIC | 5 | $24,50 | $26,00 | 7.936 | 0 | $25,50 | $24,00 |

Transaktionsvolumen

Angebot & Blockgrößen

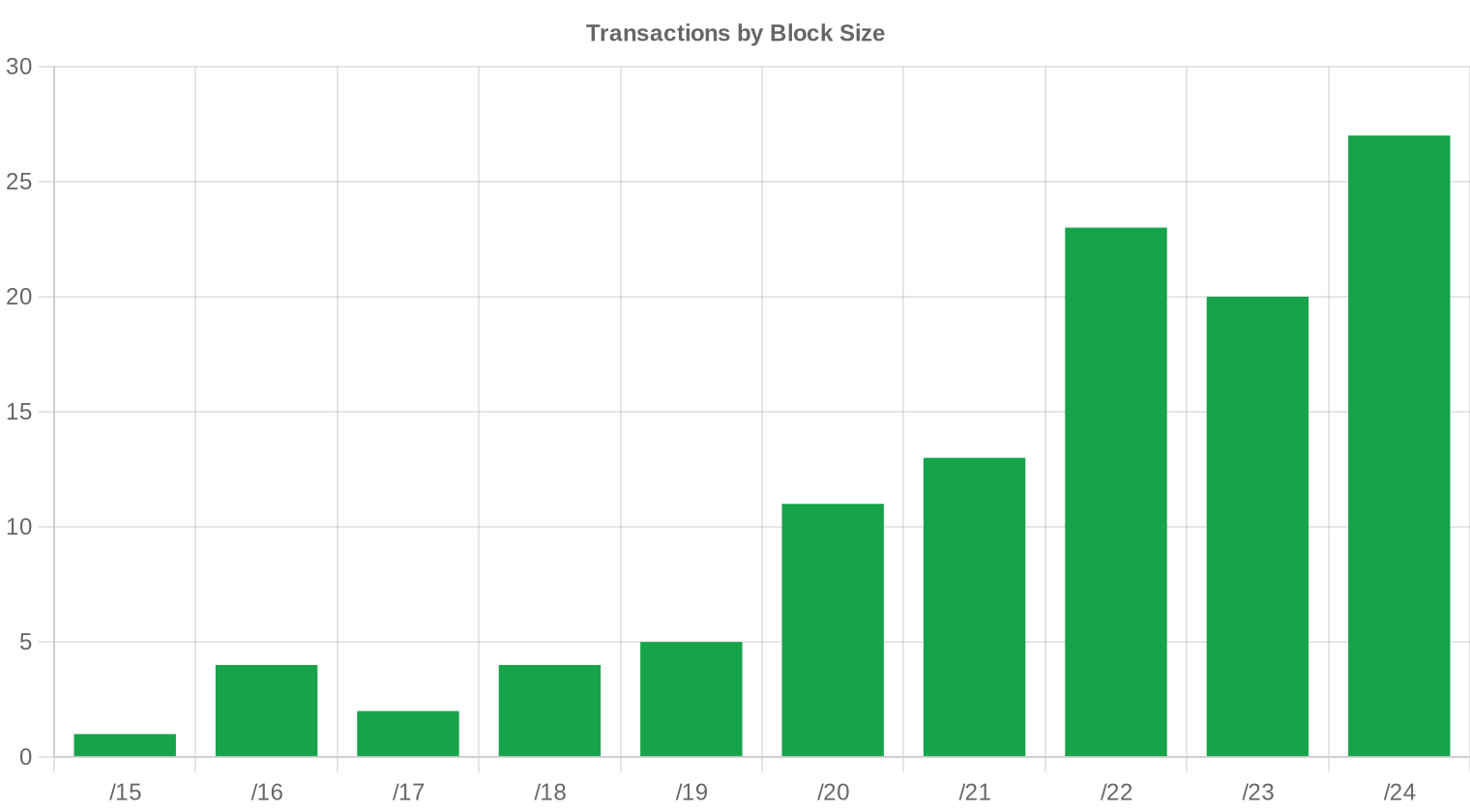

Der /24-Block war mit 27 Transaktionen erneut das meistgehandelte Präfix. Das überrascht nicht: Für viele Käufer — insbesondere kleinere Hosting-Anbieter und Unternehmen — ist ein /24 die kleinste routbare Einheit und damit der operative Mindestbedarf. Die Verlagerung zu kleineren Transaktionsgrößen (durchschnittlich 80.193 IPs gegenüber 158.102 im Vormonat) deutet auf eine breitere Käuferbasis mit geringerem Einzelbedarf hin.

Geografische Aktivität

Die USA führen mit 34 Transaktionen deutlich, gefolgt von Großbritannien (10) und Schweden (8). Kanada (7) und die Niederlande (5) runden die obere Hälfte ab. Die starke US-Präsenz korreliert mit der BEAD-Programmdynamik und dem anhaltenden Bedarf der Cloud-Infrastruktur. Schweden sticht hervor — ein Indiz für die nordischen Rechenzentrumsinvestitionen, die auch im zweiten Quartal 2026 nicht nachlassen.Registry-Transferaktivität

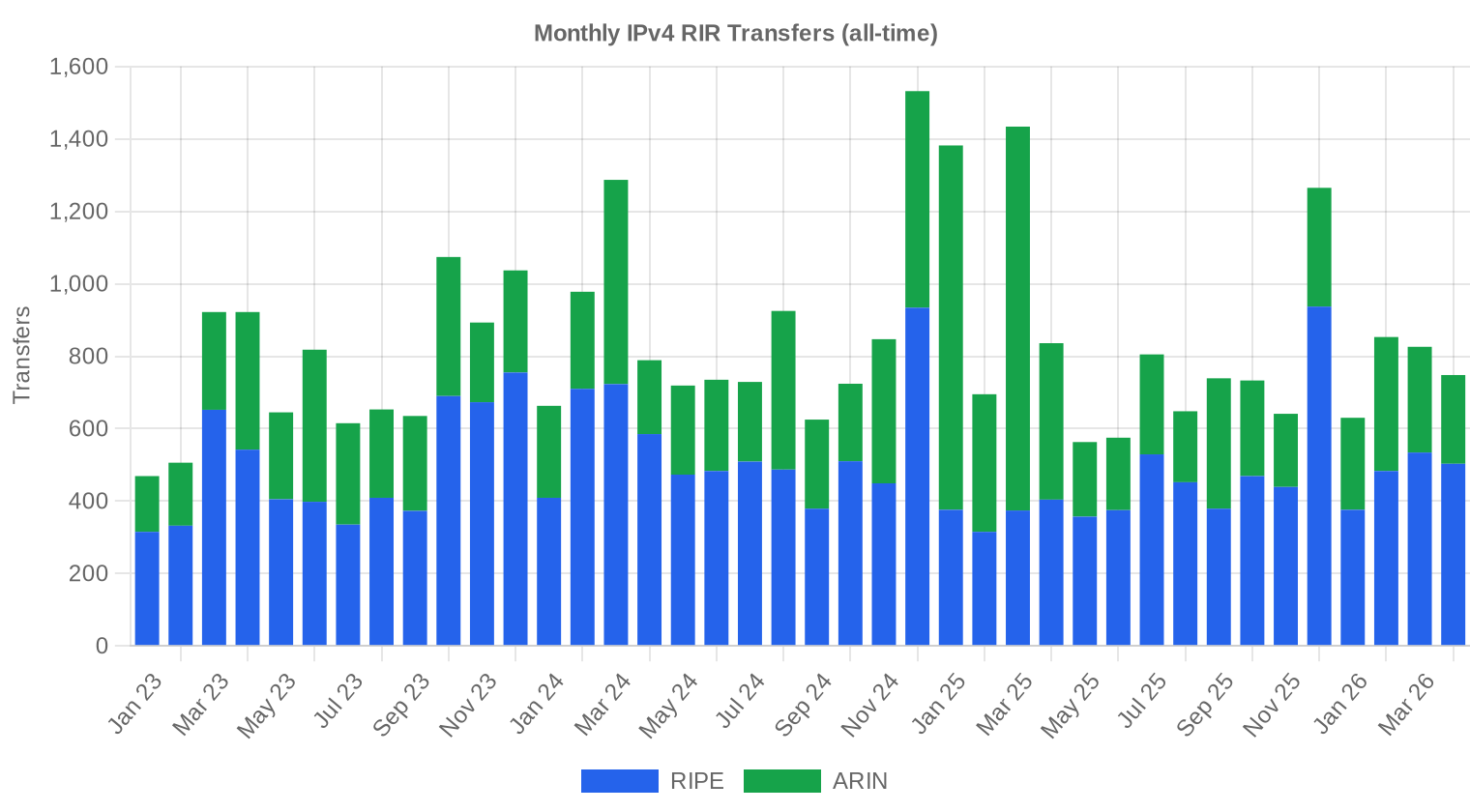

Im April wurden 748 offizielle RIR-Transfers registriert, deutlich mehr als die 110 preisberichteten Transaktionen. RIPE führt mit 503 Transfers (67,2 %), gefolgt von ARIN mit 245 (32,8 %). Die Differenz zwischen gemeldeten Transfers und preistransparenten Transaktionen bleibt ein Dauerthema — ein erheblicher Teil des Marktes entzieht sich der öffentlichen Preisfindung.Langfristige Transfertrends

Über den 40-monatigen Beobachtungszeitraum wurden insgesamt 33.115 RIR-Transfers erfasst. Der Höchststand wurde im Dezember 2024 erreicht — ein Zeitraum, in dem viele Unternehmen vor der AWS-IPv4-Gebühreneinführung noch Bestände sicherten. RIPE hält mit 59,9 % den größten Anteil an den Gesamttransfers, ARIN kommt auf 40,1 %. APNIC, LACNIC und AFRINIC spielen in der Transferstatistik keine messbare Rolle.| RIR | RIR-Transfers |

|---|---|

| RIPE | 19.832 |

| ARIN | 13.283 |

| RIR-Transfers | 33.115 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2026 voraussichtlich $17,24 erreichen, mit einer Schätzung von $18,70 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $19,50 pro IP im nächsten Monat, mit Tendenz zu $17,50 bis Dezember 2026.

- ARIN: voraussichtlich $17,50 pro IP im nächsten Monat, mit Tendenz zu $15,50 bis Dezember 2026.

- APNIC: voraussichtlich $18,50 pro IP im nächsten Monat, mit Tendenz zu $16,00 bis Dezember 2026.

- LACNIC: voraussichtlich $25,50 pro IP im nächsten Monat, mit Tendenz zu $24,00 bis Dezember 2026.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $23,00 | $23,00 (0,0%) | $21,00 (-8,7%) | mittel |

| /23 | $21,00 | $20,50 (-2,4%) | $19,00 (-9,5%) | mittel |

| /22 | $18,00 | $17,50 (-2,8%) | $16,50 (-8,3%) | mittel |

| /21 | $17,88 | $17,50 (-2,1%) | $15,50 (-13,3%) | mittel |

| /20 | $16,00 | $15,50 (-3,1%) | $14,50 (-9,4%) | mittel |

| /19 | $13,72 | $13,50 (-1,6%) | $12,50 (-8,9%) | niedrig |

| /18-/16 | $12,75 | $12,50 (-2,0%) | $11,50 (-9,8%) | niedrig |

| /15-up | $10,00 | $9,50 (-5,0%) | $9,00 (-10,0%) | niedrig |

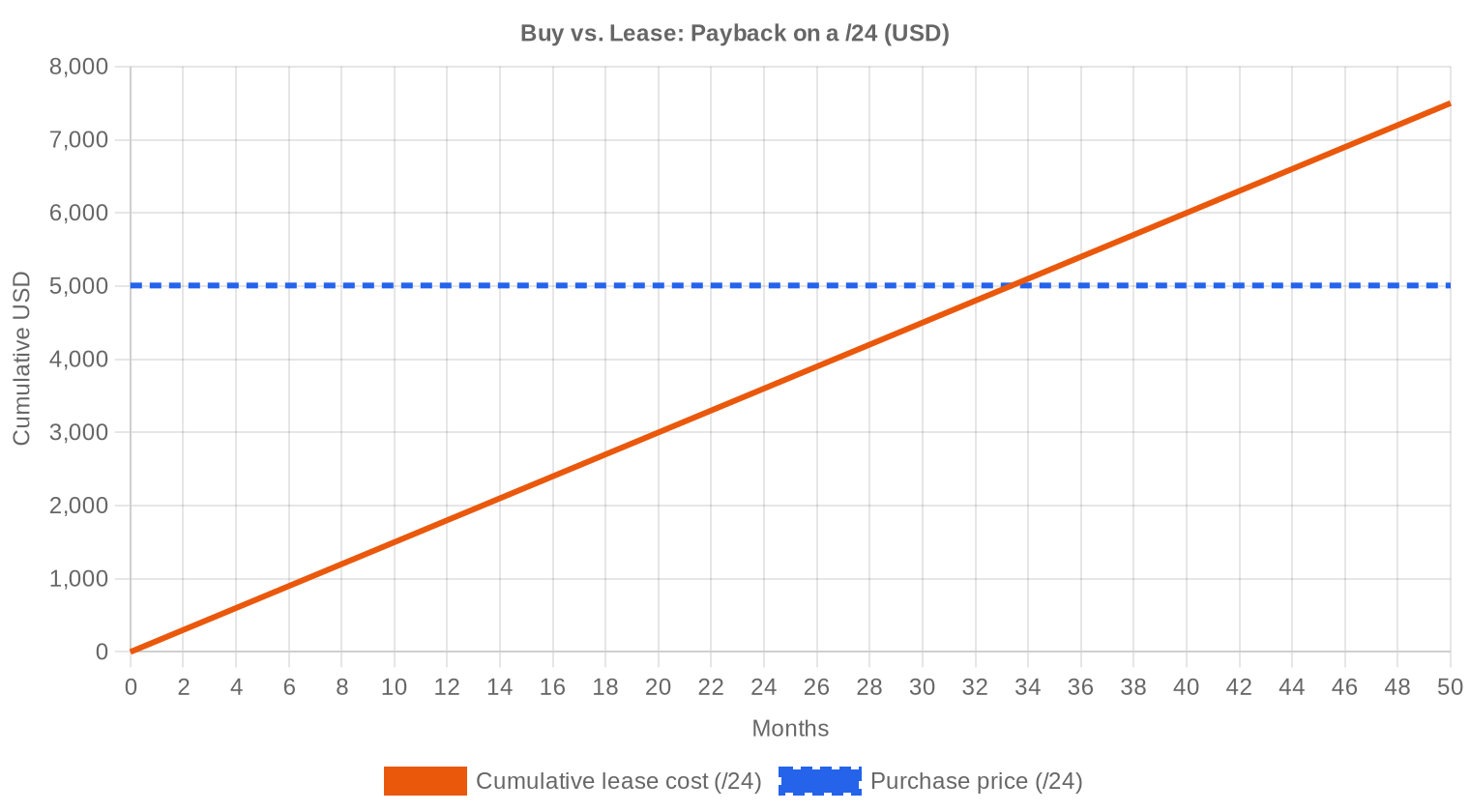

Redaktion: Kaufen oder Mieten?

Die Kauf-oder-Miete-Rechnung fällt im April 2026 eindeutig zugunsten des Kaufs aus. Bei einem Kaufpreis von $19,56/IP und einer Monatsmiete von $0,59/IP amortisiert sich der Kauf bereits nach 33,4 Monaten — also in knapp 2,8 Jahren. Die annualisierte Rendite für Vermieter liegt bei 35,9 %, ein Wert, der weit über dem liegt, was andere Anlageklassen derzeit bieten. Für Käufer mit einem Nutzungshorizont von mehr als drei Jahren ergibt der Kauf wirtschaftlich klaren Sinn. Wer allerdings davon ausgeht, dass die Preise bis Jahresende auf $17,24 fallen, könnte mit einem Kauf im Herbst zusätzlich sparen. Die Miete bleibt nur für kurzfristige Projekte oder Unternehmen sinnvoll, die Kapital nicht binden können oder wollen.| /24 Kaufpreis | $5.007 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 33,4 Mon. (2,8 J.) |

| Brutto-Jahresrendite | 35,9% |

Was das für Sie bedeutet

Für Käufer: Der Markt arbeitet für Sie. Die Jahresentwicklung zeigt einen Rückgang von 34,9 %, und die Prognose deutet auf weitere Preissenkungen bis Dezember hin. Wer nicht unter Zeitdruck steht, sollte Angebote sorgfältig vergleichen und auf den ARIN-Raum schauen, wo die Preise mit $18,36 am günstigsten sind.Für Verkäufer: Die Erosion beschleunigt sich. Wer ungenutzte Bestände hält und auf eine Preiserholung wartet, riskiert weitere Wertverluste. Der aktuelle Durchschnitt von $19,56 liegt bereits 34,9 % unter dem Vorjahreswert. Ein Verkauf jetzt sichert noch Erlöse oberhalb der Jahresendprognose von $17,24.

Für Vermieter: Mit einer Monatsmiete von $0,59/IP und einer Jahresrendite von 35,9 % bleibt die Vermietung außerordentlich attraktiv — vorausgesetzt, der Mietmarkt bleibt stabil. Die 44 erfassten Leasing-Transaktionen deuten auf eine solide Nachfrage hin.

Für Bestandshalter: Die Entscheidung zwischen Verkauf und Vermietung hängt vom Zeithorizont ab. Wer mindestens drei Jahre halten kann, erzielt durch Vermietung deutlich mehr als durch einen sofortigen Verkauf. Wer Liquidität braucht oder fallende Preise fürchtet, sollte jetzt handeln.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Kleinere Blöcke (/24) handeln weiterhin mit einem deutlichen Aufschlag pro Adresse. Ein /24-Block kostet bei einem Durchschnitt von $19,56/IP rund $5.007, aber saubere Blöcke mit guter Reputation erreichen leicht $25–$30 pro Adresse. Bei /16-Blöcken und größer sinkt der Stückpreis typischerweise auf $14–$16 — der Mengenrabatt ist real, aber die Käuferbasis für solche Volumina begrenzt. Die Preisschere zwischen kleinen und großen Blöcken hat sich gegenüber dem Vorjahr leicht verengt, was auf die allgemeine Preiserosion bei allen Größenklassen zurückzuführen ist.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Seit der IANA-Erschöpfung 2011 haben IPv4-Adressen einen bemerkenswerten Preiszyklus durchlaufen: von unter $5/IP über einen Höchststand von über $50/IP bis zum aktuellen Niveau um $20. Der Preisverfall seit 2024 korreliert direkt mit der AWS-Entscheidung, eigene IPv4-Adressen mit $0,005/Stunde zu bepreisen, was viele Cloud-Kunden zum Umdenken zwang und erhebliche Bestände freisetzte. Wir befinden uns in einer Phase der Marktbifurkation: Saubere, reputationsgeprüfte Blöcke halten ihren Wert besser als der Durchschnitt, während problematische Bestände rapide an Wert verlieren. Der langfristige Trend zeigt nach unten, aber ein Zusammenbruch auf Null ist angesichts der strukturellen IPv4-Abhängigkeit auf Jahre hinaus ausgeschlossen.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren Cloud-Anbieter, mittelständische ISPs und Rechenzentrumsunternehmen. Die KI-Infrastrukturwelle bringt neue Käufergruppen hinzu, die für GPU-Cluster und Inferenzdienste routbare Adressen benötigen. Auf der Verkäuferseite lösen sich weiterhin Alt-Bestände aus Unternehmensumstrukturierungen, Insolvenzen und der strategischen Bereinigung ungenutzter Ressourcen durch Großkonzerne.IPv4 im Vergleich zu anderen Anlageklassen

Mit einer annualisierten Rendite von 35,9 % bei Vermietung übertrifft IPv4 als Anlageklasse derzeit Staatsanleihen (3–4 %), Gewerbeimmobilien (5–7 %) und die langfristige Aktienmarktrendite (8–10 %) bei Weitem. Dem steht allerdings ein fallendes Preisniveau gegenüber: Bei einer erwarteten Preiserosion von 12 % bis Jahresende reduziert sich die Gesamtrendite auf netto 23–24 % — immer noch außergewöhnlich. Das Risikoprofil liegt zwischen Rohstoffen und Spezialimmobilien: geringe Korrelation zum Aktienmarkt, aber abhängig von technologischen Strukturverschiebungen.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 35,9% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Adoption schreitet voran — Google meldet Zugriffswerte von über 45 % — aber der operative Bedarf an IPv4 bleibt strukturell verankert. Viele Unternehmensanwendungen, Legacy-Systeme und IoT-Geräte sind schlicht nicht IPv6-fähig, und Dual-Stack-Betrieb erfordert weiterhin IPv4-Adressen. Eine realistische Einschätzung: IPv4 und IPv6 werden noch mindestens zehn Jahre koexistieren, wobei der IPv4-Bedarf langsam, aber messbar sinkt — ein Faktor, der die aktuelle Preiserosion mit antreibt.KI- und Cloud-Infrastrukturnachfrage

Der Ausbau von KI-Infrastruktur — Trainingscluster mit Tausenden von GPUs, Inferenzdienste mit öffentlichen Endpunkten — erzeugt neuen IPv4-Bedarf an einem Punkt, an dem man ihn kaum erwartet hätte. Jeder öffentlich erreichbare KI-Dienst benötigt routbare Adressen, und die großen KI-Labore kaufen Blöcke im /16-Bereich. Dieser Nachfragetreiber ist real, kompensiert den allgemeinen Preisrückgang aber nur teilweise — er verlangsamt den Fall, stoppt ihn nicht.Was den Wert eines IPv4-Blocks bestimmt

Der Preisunterschied zwischen einem sauberen und einem vorbelasteten Block kann 40–60 % betragen. Entscheidend sind: Blacklist-Status, Alter der Allokation, Spam-Historie, RIR-Zugehörigkeit und Transferierbarkeit. RIPE-Blöcke mit langer Haltehistorie und sauberer Reputation handeln regelmäßig am oberen Ende der Preisspanne, während frisch transferierte oder zwischenzeitlich für Spam genutzte Blöcke deutliche Abschläge hinnehmen müssen.Verkaufen oder Vermieten: Entscheidungsrahmen

Bei einer Jahresrendite von 35,9 % durch Vermietung und einem erwarteten Preisrückgang auf $17,24 bis Dezember ist die Rechnung klar: Wer mindestens drei Jahre halten kann und die Vermietungsinfrastruktur hat, fährt mit Leasing besser. Wer kurzfristig Liquidität benötigt oder das Verwaltungsrisiko scheut, sollte jetzt verkaufen — jeder Monat Verzögerung kostet bei fallendem Markt bares Geld. Die Break-even-Schwelle zwischen Verkauf und Vermietung liegt bei 33,4 Monaten.| /24 Kaufpreis | $5.007 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 33,4 Mon. (2,8 J.) |

| Brutto-Jahresrendite | 35,9% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC wirkt als Angebotsverknappung für kürzlich erworbene Blöcke und stützt das Preisniveau im RIPE-Raum gegenüber ARIN. Käufer, die RIPE-Blöcke als kurzfristige Handelsware betrachten, müssen diese Frist einkalkulieren — sie verhindert schnelle Umschläge und bindet Kapital. Der Effekt: RIPE-Durchschnittspreise liegen mit $19,97 um 8,8 % über dem ARIN-Niveau von $18,36.Transaktionsgrößenverteilung

83 von 110 Transaktionen (75,5 %) lagen unter $50.000 — ein klares Bild des Kleinkundensegments, das den Markt nach Stückzahl dominiert. Die fünf Großtransaktionen über $1 Mio. machten jedoch mit $7,69 Mio. rund 87 % des Gesamtwerts aus. Die durchschnittliche Transaktionsgröße fiel von 158.102 IPs im März auf 80.193 IPs — ein Rückgang um 49,3 %, der auf das Ausbleiben einzelner Mega-Deals zurückzuführen sein dürfte.Top-Handelsländer

Die USA dominieren mit 34 Transaktionen (30,9 % aller Abschlüsse), getrieben durch den anhaltenden BEAD-bedingten Bedarf und die Cloud-Infrastrukturinvestitionen. Großbritannien hält mit 10 Transaktionen den zweiten Platz — London bleibt ein zentraler Rechenzentrumsstandort. Schweden auf Rang drei mit 8 Transaktionen reflektiert die nordische Rechenzentrumsexpansion, die von günstigem Strom und kühlem Klima profitiert.BEAD-Breitbandprogramm

Das US-BEAD-Programm mit seinem Volumen von rund $42 Mrd. bleibt ein struktureller Nachfragetreiber für IPv4 im mittleren Blockgrößensegment (/20 bis /18). Regionale ISPs, die BEAD-Fördermittel erhalten, benötigen routbare Adressen für den Ausbau ihrer Netze in unterversorgten Gebieten. Der Effekt zeigt sich in der starken US-Transaktionsaktivität und dürfte bis mindestens 2027 anhalten, solange die Fördermittel fließen.Hyperscaler-IPv4-Bestände

Microsoft, Amazon und Google halten zusammen geschätzte 100+ Millionen IPv4-Adressen. AWS hat durch seine $0,005/Stunde-Gebühr für öffentliche IPv4-Adressen einen Mechanismus geschaffen, der Kunden zur Rückgabe ungenutzter Adressen incentiviert — diese Bestände fließen teilweise zurück in den Sekundärmarkt. Ob und wann Hyperscaler größere Bestände abstoßen, bleibt das wichtigste Angebotsrisiko für den Markt.Makroökonomische Bedingungen und Marktauswirkungen

Das Zinsumfeld bleibt auf erhöhtem Niveau, was die Opportunitätskosten für in IPv4 gebundenes Kapital steigen lässt. Gleichzeitig fahren Unternehmen ihre IT-Budgets für 2026 zurückhaltender — ein Faktor, der bei großen Blockkäufen ab $250.000 bremsend wirkt. Die fünf Transaktionen über $1 Mio. im April zeigen jedoch, dass strategische Käufer weiterhin bereit sind, signifikante Summen zu investieren, wenn der Bedarf operativ zwingend ist.Modellaktualisierung & Kalibrierung

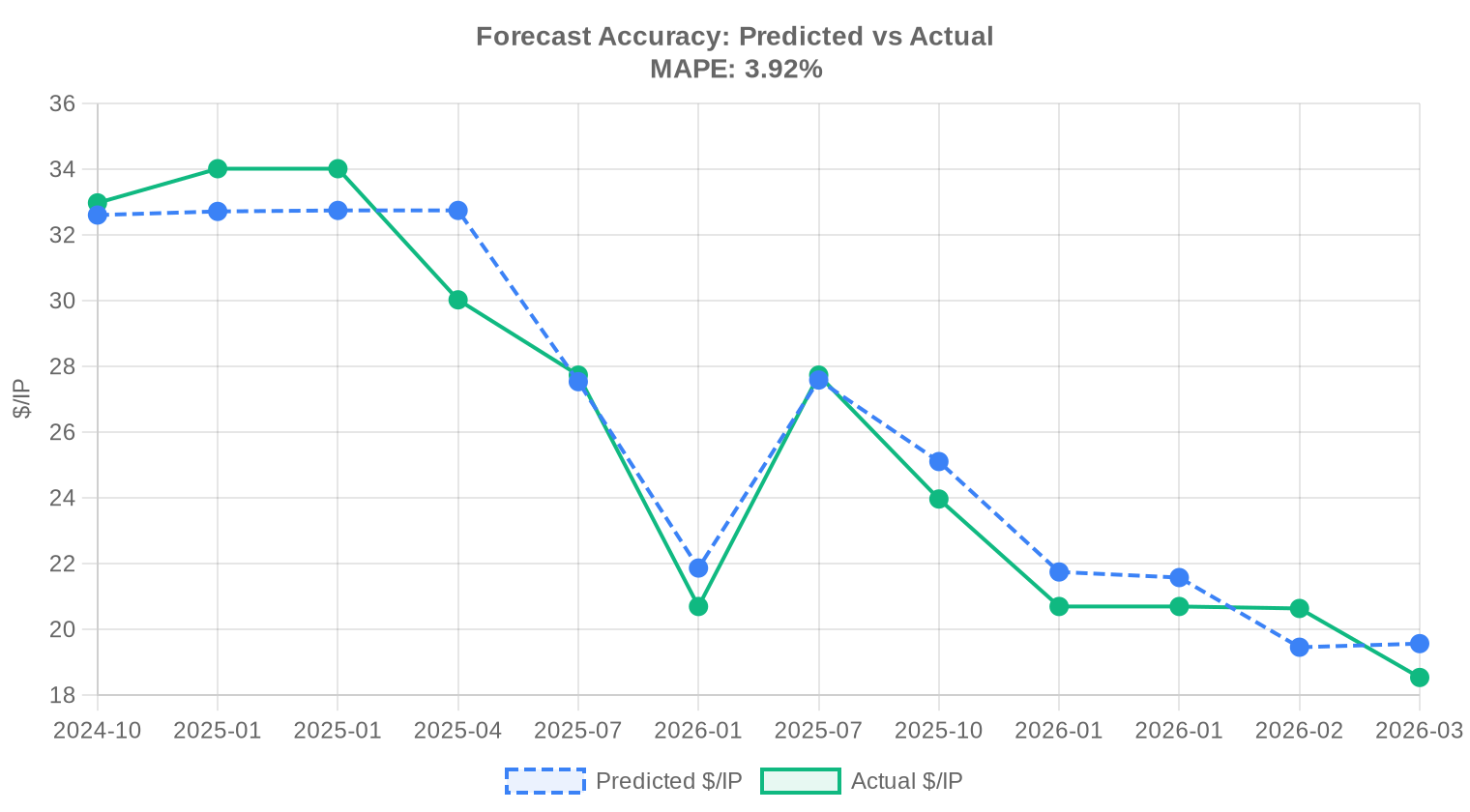

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

| 2026-01 | 2026-02 | $19 | $21 | -6% |

| 2026-02 | 2026-03 | $20 | $19 | +6% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hat sich der durchschnittliche IPv4-Preis im April 2026 entwickelt?

Der Durchschnittspreis lag im April 2026 bei 19,56 USD je Adresse, der Median bei 20,00 USD. Im Vergleich zum Vormonat entspricht dies einem Rückgang von 1,73 %. Der Abwärtstrend, der sich seit einigen Monaten abzeichnet, setzt sich damit fort.

Welche Preisspanne wurde bei den 110 Transaktionen im April 2026 beobachtet?

Die Bandbreite reichte von 10,00 USD bis 34,00 USD je Adresse. Die Extremwerte verdeutlichen, wie stark Blockgröße, RIR-Zugehörigkeit und Transaktionsstruktur den Einzelpreis beeinflussen.

Warum ist LACNIC mit einem Durchschnitt von 24,50 USD die teuerste RIR-Region?

Im LACNIC-Raum wurden lediglich 5 Transaktionen über insgesamt 7.936 Adressen registriert. Das geringe Angebot bei gleichzeitig steigender Nachfrage aus Lateinamerika treibt die Stückpreise nach oben — der Median lag sogar bei 26,00 USD.

Wie verteilt sich das Transaktionsvolumen auf die einzelnen RIR-Regionen?

RIPE dominiert mit 52,7 % Marktanteil (58 Transaktionen, 394.496 Adressen), gefolgt von ARIN mit 40 Transaktionen und 247.040 Adressen. APNIC (7 Transaktionen) und LACNIC (5 Transaktionen) spielen volumenmäßig eine untergeordnete Rolle. AFRINIC verzeichnete keinen einzigen Abschluss.

Weshalb liegt der ARIN-Durchschnittspreis mit 18,36 USD unter dem RIPE-Preis von 19,97 USD?

ARIN-Transaktionen umfassten im April überdurchschnittlich große Blöcke, was den Stückpreis drückt. Zudem ist das Angebot im nordamerikanischen Raum traditionell breiter aufgestellt als in Europa, wo RIPE-Adressen zunehmend knapper werden.

Welche Fehler sollten Käufer bei der aktuellen Marktlage unbedingt vermeiden?

Drei häufige Fehler: Erstens, überhöhte Preise für Kleinblöcke akzeptieren — bei 27 der 110 Transaktionen handelte es sich um /24-Blöcke, die typischerweise den höchsten Stückpreis aufweisen. Zweitens, LACNIC-Blöcke zum Durchschnittspreis anderer Regionen kalkulieren. Drittens, den fallenden Markttrend ignorieren und größere Käufe nicht zeitlich staffeln.

Wie groß war ein durchschnittlicher Abschluss im April 2026?

Die mittlere Transaktionsgröße betrug rund 80.193 Adressen, was dem Gesamtvolumen von 677.632 Adressen bei 110 Transaktionen entspricht. Allerdings konzentrieren sich 83 der 110 Abschlüsse in der Kategorie unter 50.000 USD, was zeigt, dass der Markt von zahlreichen kleineren Geschäften geprägt ist.

Welche Risiken birgt der prognostizierte Preisverfall auf 17,24 USD bis Jahresende 2026?

Wer heute zum Durchschnitt von 19,56 USD kauft, muss einen Buchverlust von rund 12 % bis Dezember 2026 einkalkulieren. Für reine Bestandshalter ohne operativen Bedarf kann ein abwartendes Vorgehen sinnvoller sein. Die Prognose wird als zuverlässig eingestuft.

Lohnt sich bei den aktuellen Preisen Kauf oder Leasing eines /24-Blocks?

Ein /24-Block kostet im Kauf rund 5.007 USD, die monatliche Leasingrate liegt bei 150 USD. Die Amortisationsschwelle wird nach 33,4 Monaten — also knapp 2,8 Jahren — erreicht. Bei einem Nutzungshorizont von mehr als drei Jahren ist der Kauf klar vorzuziehen, zumal die jährliche Rendite des Leasings für den Vermieter bei 35,9 % liegt.

Welche Länder waren im April 2026 die aktivsten Käufer?

Die Vereinigten Staaten führen mit 34 Transaktionen deutlich, gefolgt von Großbritannien (10) und Schweden (8). Kanada (7) und die Niederlande (5) komplettieren die oberen Ränge. Deutschland ist mit nur einer registrierten Transaktion auffallend schwach vertreten.

Warum verzeichnet Deutschland so wenige Transaktionen?

Lediglich eine Transaktion wurde im April 2026 Deutschland zugeordnet. Dies deutet darauf hin, dass deutsche Unternehmen entweder bereits ausreichend versorgt sind, verstärkt auf IPv6-Migration setzen oder über Holdingstrukturen in anderen Jurisdiktionen — etwa den Niederlanden oder Großbritannien — einkaufen.

Wie entwickelt sich das Verhältnis zwischen registrierten Übertragungen und Kauftransaktionen?

Im April 2026 standen 748 registrierte Übertragungen nur 110 tatsächlichen Kauftransaktionen gegenüber. Die Differenz erklärt sich durch konzerninterne Umschreibungen, M&A-bedingte Portfolioübertragungen und administrative Korrekturen, die keinen Marktpreis generieren.

Welchen Anteil haben Großtransaktionen am Gesamtvolumen?

Die fünf Transaktionen über 1 Million USD machten allein rund 7,69 Millionen USD aus — bei einem Gesamtmarktvolumen von 8,82 Millionen USD entspricht das rund 87 % des Wertvolumens. Der Markt wird also wertmäßig von wenigen Großabschlüssen dominiert.

Was bedeutet der Rückgang von 1,73 % für die mittelfristige Preisentwicklung?

Der Rückgang bestätigt den seit Monaten erkennbaren Abwärtstrend. Die Prognose für Mai 2026 liegt bei 18,70 USD, für Dezember 2026 bei 17,24 USD. Strukturell sprechen die fortschreitende IPv6-Adoption und zunehmende Rückgaben ungenutzter Blöcke für weiter sinkende Preise.

Welche Rolle spielt die IPv6-Einführung für den IPv4-Preisverfall?

IPv6 entzieht dem IPv4-Markt langfristig die Nachfrage, allerdings nicht abrupt. Solange Legacy-Systeme, IoT-Infrastruktur und Hosting-Anbieter auf IPv4 angewiesen bleiben, wird die Nachfrage nicht zusammenbrechen — aber das Preisdach senkt sich stetig, wie die aktuelle Entwicklung von 19,56 USD zeigt.

Warum gab es im April 2026 keine einzige AFRINIC-Transaktion?

AFRINIC verzeichnete null Transaktionen und null Übertragungen. Die Region leidet weiterhin unter regulatorischen Unsicherheiten und institutionellen Governance-Problemen, die internationale Käufer abschrecken. Der Sekundärmarkt dort ist faktisch zum Erliegen gekommen.

Welche Risiken bestehen beim Kauf von APNIC-Blöcken zum aktuellen Preis von 19,50 USD?

APNIC-Transaktionen sind mit nur 7 Abschlüssen dünn besetzt, die Preisfindung entsprechend anfällig für Ausreißer. Die Spanne reichte von 16 bis 25 USD. Käufer sollten die spezifischen Nutzungsrichtlinien und die geographischen Einschränkungen der APNIC-Vergabe genau prüfen, bevor sie zuschlagen.

Wie verteilen sich die Transaktionen nach Blockgröße?

Der /24-Präfix war mit 27 von 110 Transaktionen der häufigste Blocktyp. Kleinere Blöcke dominieren mengenmäßig, während die wenigen Großblöcke das Wertvolumen bestimmen — ein für den IPv4-Markt typisches Muster.

Was kostet die monatliche Miete einer einzelnen IPv4-Adresse im April 2026?

Die durchschnittliche Monatsmiete liegt bei 0,5859 USD je Adresse, basierend auf 44 Stichproben aus dem RIPE-Raum. Für einen kompletten /24-Block entspricht das 150 USD monatlich. Für andere RIR-Regionen liegen keine belastbaren Leasingdaten vor.

Ist der IPv4-Markt im April 2026 ein Käufer- oder Verkäufermarkt?

Bei fallendem Durchschnittspreis, einer Prognose von 17,24 USD zum Jahresende und einem soliden Transaktionsvolumen von 110 Abschlüssen verschiebt sich die Verhandlungsmacht zunehmend zum Käufer. Verkäufer, die auf Preise jenseits der 20-USD-Marke bestehen, müssen mit längeren Haltedauern rechnen.

Welche Fehler machen Verkäufer derzeit am häufigsten?

Viele Verkäufer orientieren sich noch an Preisen aus dem Höhepunkt Ende 2024 und setzen ihre Angebotspreise zu hoch an. Der Median liegt bei 20 USD, der Trend zeigt nach unten. Wer nicht zügig verkauft, riskiert weitere Wertminderung. Insbesondere bei /24-Blöcken ist das Angebot mittlerweile reichlich.

Wie lange dauert eine typische IPv4-Übertragung im RIPE-Raum?

RIPE verzeichnete im April 503 Übertragungen bei 58 Kauftransaktionen. Die reine Verwaltungsabwicklung beim RIPE NCC dauert in der Regel zwei bis vier Wochen, kann sich bei unvollständigen Unterlagen oder strittiger Provenienz aber auf sechs bis acht Wochen verlängern.

Wie zuverlässig ist die Jahresendprognose von 17,24 USD?

Die Prognose wird als zuverlässig eingestuft. Sie stützt sich auf 40 Monate Transaktionsdaten mit insgesamt 33.115 erfassten Abschlüssen. Der Spitzenmonat war Dezember 2024. Naturgemäß können exogene Schocks — etwa regulatorische Änderungen oder ein plötzlicher IPv6-Durchbruch — die Prognose dennoch hinfällig machen.

Warum sind die fünf Transaktionen über 1 Million USD für die Marktbewertung so relevant?

Diese fünf Abschlüsse repräsentieren 87 % des gesamten Transaktionswerts von 8,82 Millionen USD. Sie setzen die Preisreferenz für institutionelle Käufer und beeinflussen die Bewertung großer IPv4-Portfolios in Unternehmensbilanzen überproportional.

Was droht Unternehmen, die ihre IPv4-Bestände jetzt nicht bewerten lassen?

Bei einem prognostizierten Rückgang auf 17,24 USD bis Dezember 2026 riskieren Unternehmen eine stille Überbewertung ihrer IPv4-Assets in der Bilanz. Wer zum Höchstpreis von Dezember 2024 bilanziert hat und nicht abschreibt, akkumuliert ein Bewertungsrisiko, das spätestens bei der nächsten Prüfung auffällt.