12 Min. Lesezeit

Dieser Bericht analysiert den IPv4-Transfermarkt für 4. Quartal 2024 auf Basis abgeschlossener IPv4Center-Markttransaktionen und offizieller RIR-Transferdaten.

Zusammenfassung

Im 4. Quartal 2024 wurden 837.888 IPv4-Adressen über 255 Transaktionen gehandelt — ein Gesamtvolumen von $27,58 Mio. Der Durchschnittspreis lag bei $32,85 pro Adresse, ein Rückgang von $1,10 gegenüber dem 3. Quartal 2024 und $4,90 unter dem Niveau des Vorjahresquartals. Die Transaktionsanzahl stieg um 65,6 % gegenüber dem 3. Quartal — ein markanter Anstieg, der auf eine Kombination aus Jahresendkäufen und verstärkter Freigabe gehorteter Bestände zurückzuführen sein dürfte. Die Regressionstrendlinie zeigt mit einem Plus von 2,63 % nach oben, was den rückläufigen Durchschnittspreis relativiert: Es wurden mehr kleinere Blöcke zu leicht niedrigeren Preisen gehandelt, während Großtransaktionen stabil blieben. Der Median bei $32 bestätigt diese Lesart.Marktüberblick

| Transaktionen | 255 |

| Gehandelte IP-Adressen | 837.888 |

| Geschätzter Marktwert | $27.582.021 |

| Durchschnittspreis / IP | $32,85 |

| Medianpreis / IP | $32,00 |

| RIR-Transfers | 3.103 |

Jahresvergleich

| Kennzahl | Dieser Zeitraum | Vorjahr (Q4 2023) | Veränderung |

|---|---|---|---|

| Transaktionen | 255 | 169 | +50,9% |

| Gehandelte IP-Adressen | 837.888 | 588.288 | +42,4% |

| Geschätzter Marktwert | $27.582.021 | $22.570.033 | +22,2% |

| Durchschnittspreis / IP | $32,85 | $34,53 | -4,9% |

| RIR-Transfers | 3.103 | 3.004 | +3,3% |

Preisdynamik

Die Preisspanne reichte von $26 bis $45 pro Adresse — eine Bandbreite von $19, die auf erhebliche Qualitäts- und Registrierungsunterschiede hindeutet. ARIN-Blöcke erreichten mit $45 das obere Ende, während LACNIC-Bestand bereits ab $26,50 verfügbar war. Der Rückgang von $1,10 gegenüber Q3 2024 fällt moderat aus und steht im Einklang mit der globalen Abwärtstendenz seit dem Preishoch 2023. Gegenüber dem 4. Quartal 2023 beträgt der Rückgang $4,90 pro Adresse — ein Minus von rund 13 %. Die Regression zeigt jedoch einen leichten Aufwärtstrend von 2,63 %, was darauf hindeutet, dass der Preisverfall an Dynamik verliert und sich der Markt auf einem neuen Gleichgewichtsniveau einpendelt.

Preise nach RIR

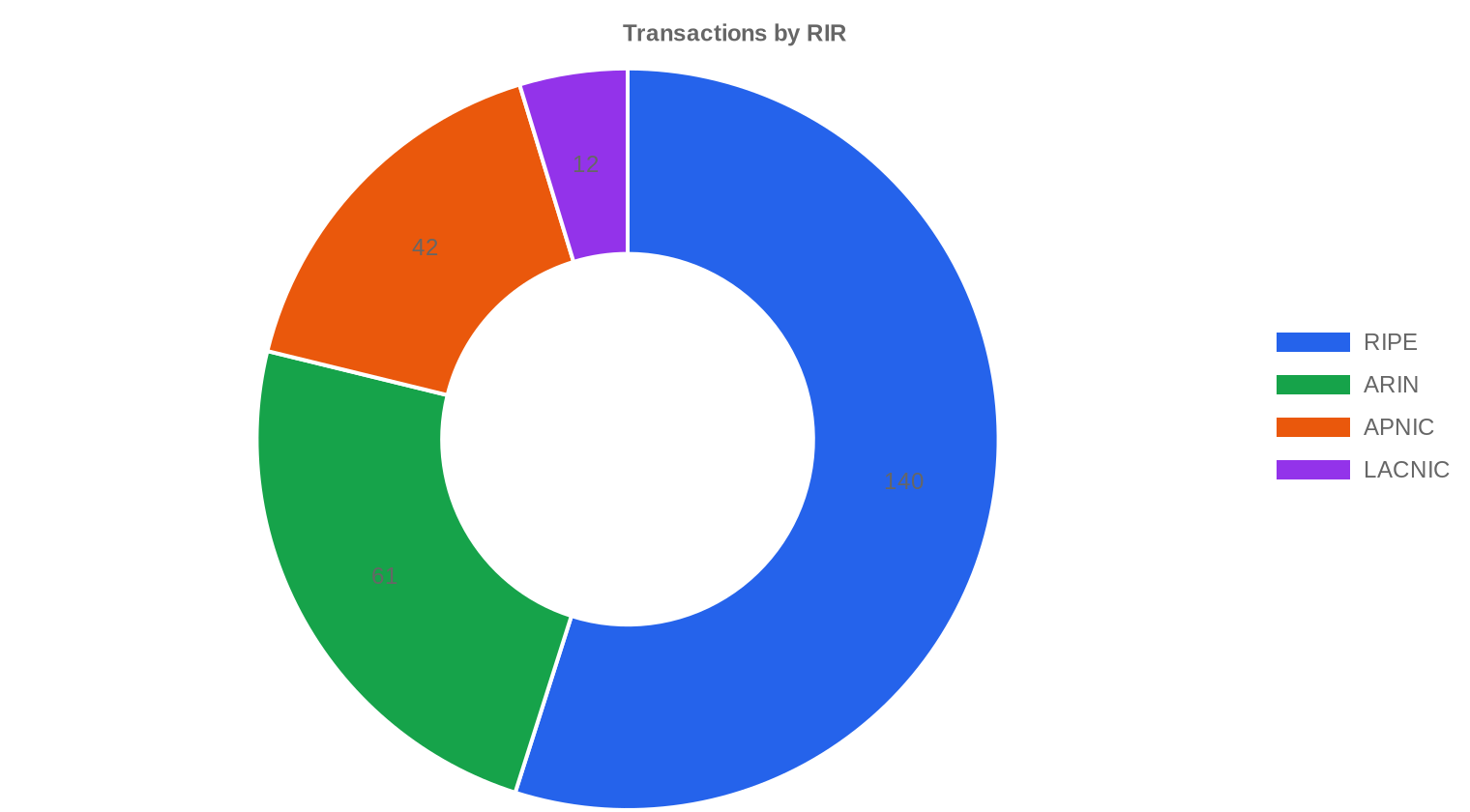

RIPE dominierte das Quartal mit 54,9 % des Transaktionsvolumens. ARIN bleibt die teuerste Registrierung mit deutlichem Abstand. APNIC überraschte mit einem niedrigen Durchschnitt von $31,43 — erstmals unter dem RIPE-Niveau in diesem Jahr. LACNIC handelte am unteren Ende mit $28,96 im Schnitt, bei allerdings nur 12 Transaktionen und entsprechend geringer statistischer Relevanz. Der Abstand zwischen ARIN ($35,33) und APNIC ($31,43) beträgt $3,90 pro Adresse — ein Aufpreis von 12,4 % für nordamerikanischen Adressraum.RIPE: $32,52/IP über 140 Transaktionen (60,7 % des IP-Volumens). Median $32, Spanne $27,75–$40.

ARIN: $35,33/IP über 61 Transaktionen (19,1 % des IP-Volumens). Median $35, Spanne $26–$45.

APNIC: $31,43/IP über 42 Transaktionen (18,0 % des IP-Volumens). Median $32, Spanne $27–$35.

LACNIC: $28,96/IP über 12 Transaktionen (2,2 % des IP-Volumens). Median $28, Spanne $26,50–$38.

AFRINIC: Keine Transaktionen im Berichtszeitraum.

| RIR | Transaktionen | Ø $/IP | Median $/IP | Gehandelte IPs | RIR-Transfers | Nächster Monat (Prog.) | Jahresende (Prog.) |

|---|---|---|---|---|---|---|---|

| RIPE | 140 | $32,52 | $32,00 | 508.672 | 1.893 | $32,00 | $32,50 |

| ARIN | 61 | $35,33 | $35,00 | 160.256 | 1.210 | $34,50 | $35,50 |

| APNIC | 42 | $31,43 | $32,00 | 150.784 | 0 | $29,50 | $29,00 |

| LACNIC | 12 | $28,96 | $28,00 | 18.176 | 0 | $29,00 | $28,00 |

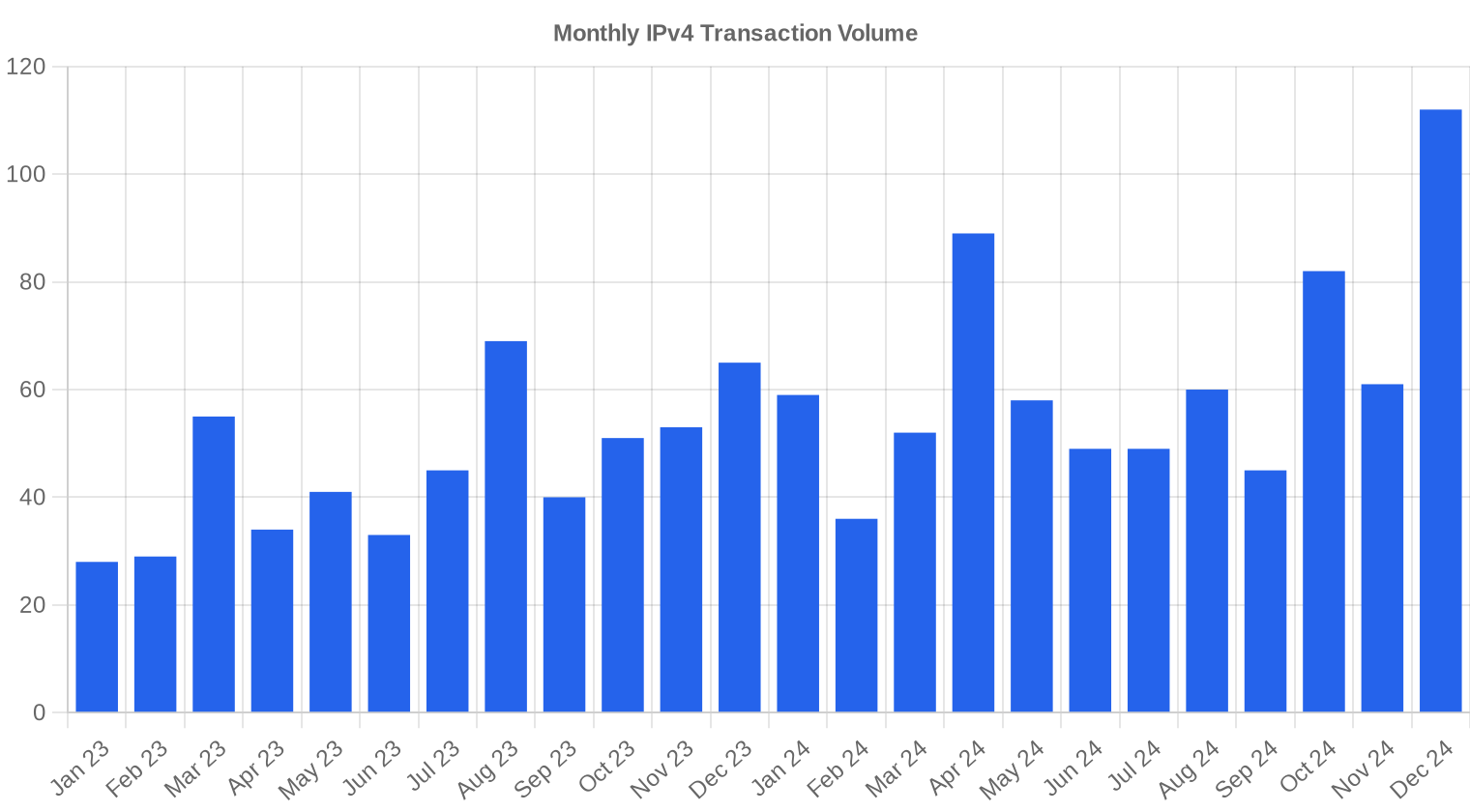

Transaktionsvolumen

Angebot & Blockgrößen

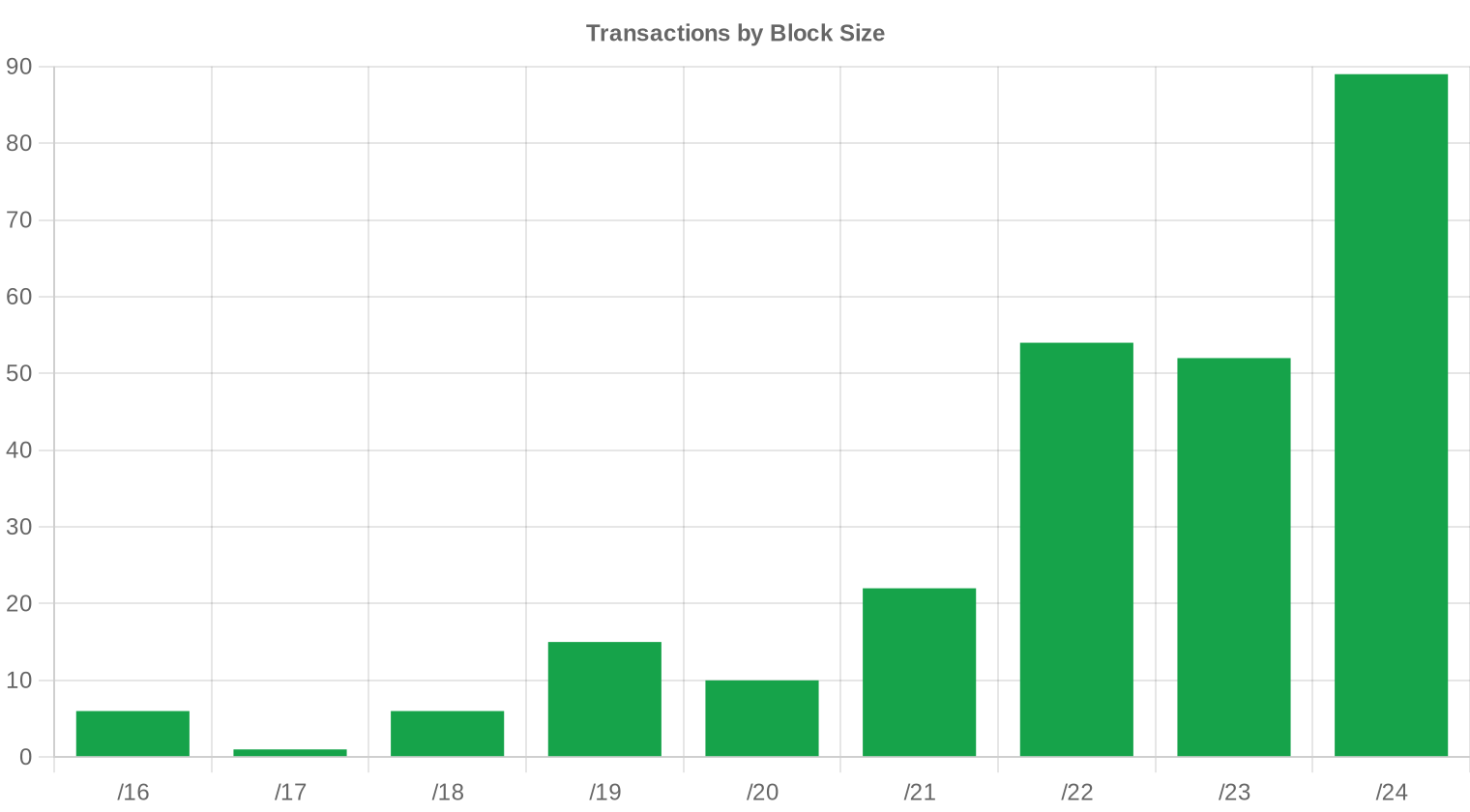

Der /24-Block war mit 89 Transaktionen erneut die meistgehandelte Blockgröße — ein Indiz dafür, dass der Markt weiterhin von Käufern mit begrenztem Bedarf geprägt ist. Kleinere Unternehmen, regionale Internetanbieter und Cloud-Reseller bevorzugen diese Größe wegen des geringeren Kapitaleinsatzes und der sofortigen Einsetzbarkeit. Gleichzeitig signalisieren die 7 Transaktionen über $1 Mio. (Gesamtwert $13,99 Mio.), dass Großkäufer weiter aktiv sind und bereit, Prämien für zusammenhängende größere Blöcke zu zahlen.

Geografische Aktivität

Länderspezifische Daten liegen für dieses Quartal nicht im erforderlichen Detailgrad vor. Die Registrierungsverteilung — 54,9 % RIPE, 23,9 % ARIN, 16,5 % APNIC — lässt auf eine Konzentration der Aktivität in Europa, Nordamerika und dem asiatisch-pazifischen Raum schließen. LACNIC-Transaktionen machten nur 2,2 % des IP-Volumens aus, was den lateinamerikanischen Markt als Nebenhandelsplatz kennzeichnet.Registry-Transferaktivität

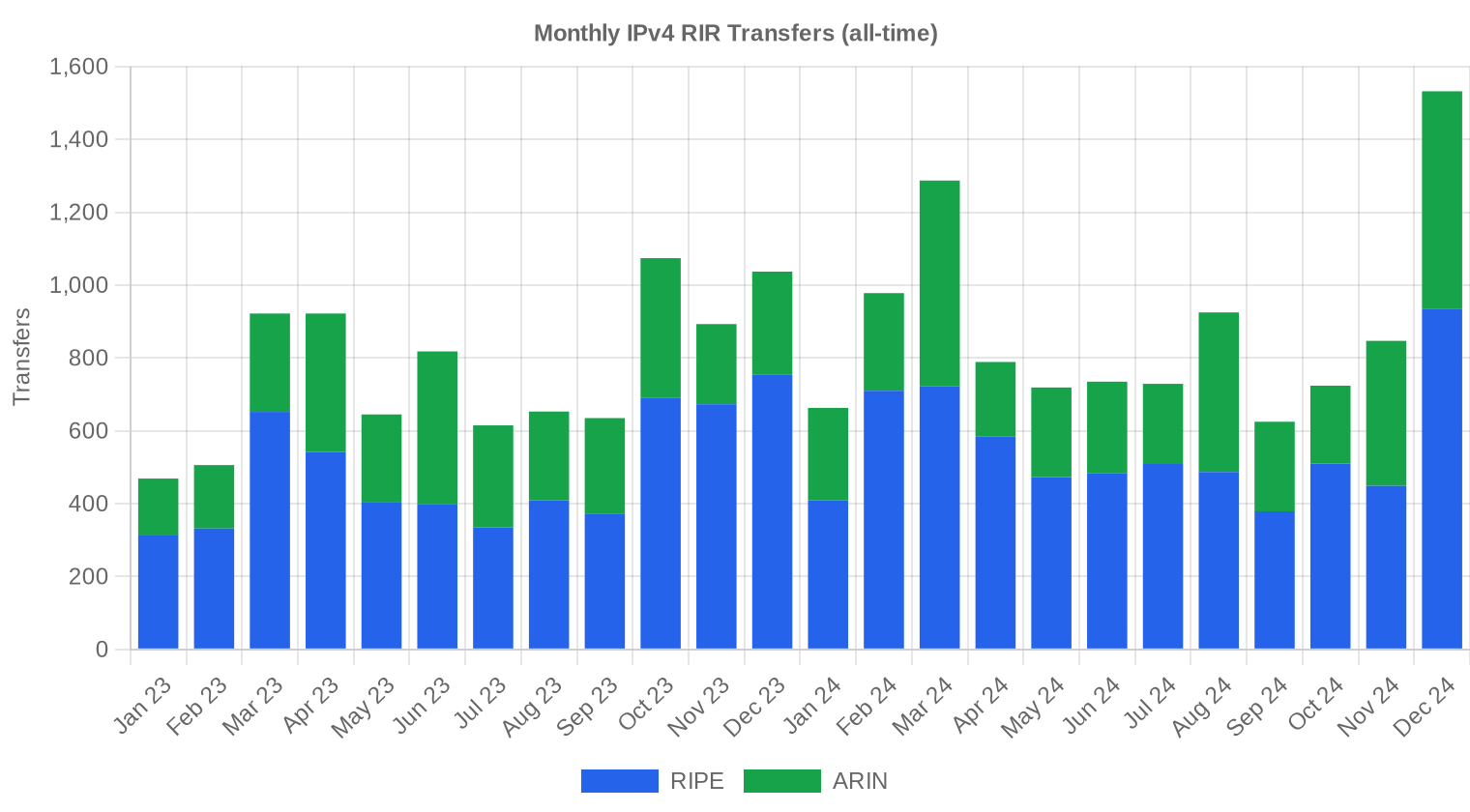

Im 4. Quartal 2024 wurden 3.103 offizielle RIR-Übertragungen registriert. RIPE führt mit 1.893 Übertragungen (61,0 %), gefolgt von ARIN mit 1.210 (39,0 %). APNIC, LACNIC und AFRINIC meldeten im Berichtszeitraum keine Transfer-Statistiken in unserer Datenquelle.Langfristige Transfertrends

Über die letzten 24 Monate wurden insgesamt 19.742 RIR-Übertragungen erfasst. Der Höchstwert fiel auf Dezember 2024 — typisch für Jahresendabschlüsse, bei denen Käufer Budgets ausschöpfen und Verkäufer steuerliche Vorteile realisieren. RIPE hält mit 63,5 % den Löwenanteil der Langzeit-Transferstatistik, ARIN folgt mit 36,5 %. Diese Verteilung ist seit Jahren stabil.| RIR | RIR-Transfers |

|---|---|

| RIPE | 12.530 |

| ARIN | 7.212 |

| RIR-Transfers | 19.742 |

Ausblick & Prognose

Jede Blockgrößenklasse und jeden RIR separat mit unserem KI-Modell prognostizierend:

Der durchschnittliche Preis pro IP wird bis Dezember 2024 voraussichtlich $32,84 erreichen, mit einer Schätzung von $32,75 pro IP für den nächsten Monat.

- RIPE: voraussichtlich $32,00 pro IP im nächsten Monat, mit Tendenz zu $32,50 bis Dezember 2024.

- ARIN: voraussichtlich $34,50 pro IP im nächsten Monat, mit Tendenz zu $35,50 bis Dezember 2024.

- APNIC: voraussichtlich $29,50 pro IP im nächsten Monat, mit Tendenz zu $29,00 bis Dezember 2024.

- LACNIC: voraussichtlich $29,00 pro IP im nächsten Monat, mit Tendenz zu $28,00 bis Dezember 2024.

- AFRINIC: unzureichende Daten für eine verlässliche Prognose.

Prognose nach Blockgröße

| Block | Aktuell $/IP | Nächster Monat | Jahresende | Konfidenz |

|---|---|---|---|---|

| /24 | $32,00 | $33,50 (+4,7%) | $33,00 (+3,1%) | mittel |

| /23 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | mittel |

| /22 | $32,00 | $32,00 (0,0%) | $32,00 (0,0%) | mittel |

| /21 | $32,00 | $32,00 (0,0%) | $32,50 (+1,6%) | mittel |

| /20 | $33,00 | $33,00 (0,0%) | $34,00 (+3,0%) | niedrig |

| /19 | $35,00 | $34,50 (-1,4%) | $35,50 (+1,4%) | niedrig |

| /18-/16 | $31,00 | $31,50 (+1,6%) | $32,00 (+3,2%) | niedrig |

| /15-up | $51,50 | $50,00 (-2,9%) | $50,00 (-2,9%) | niedrig |

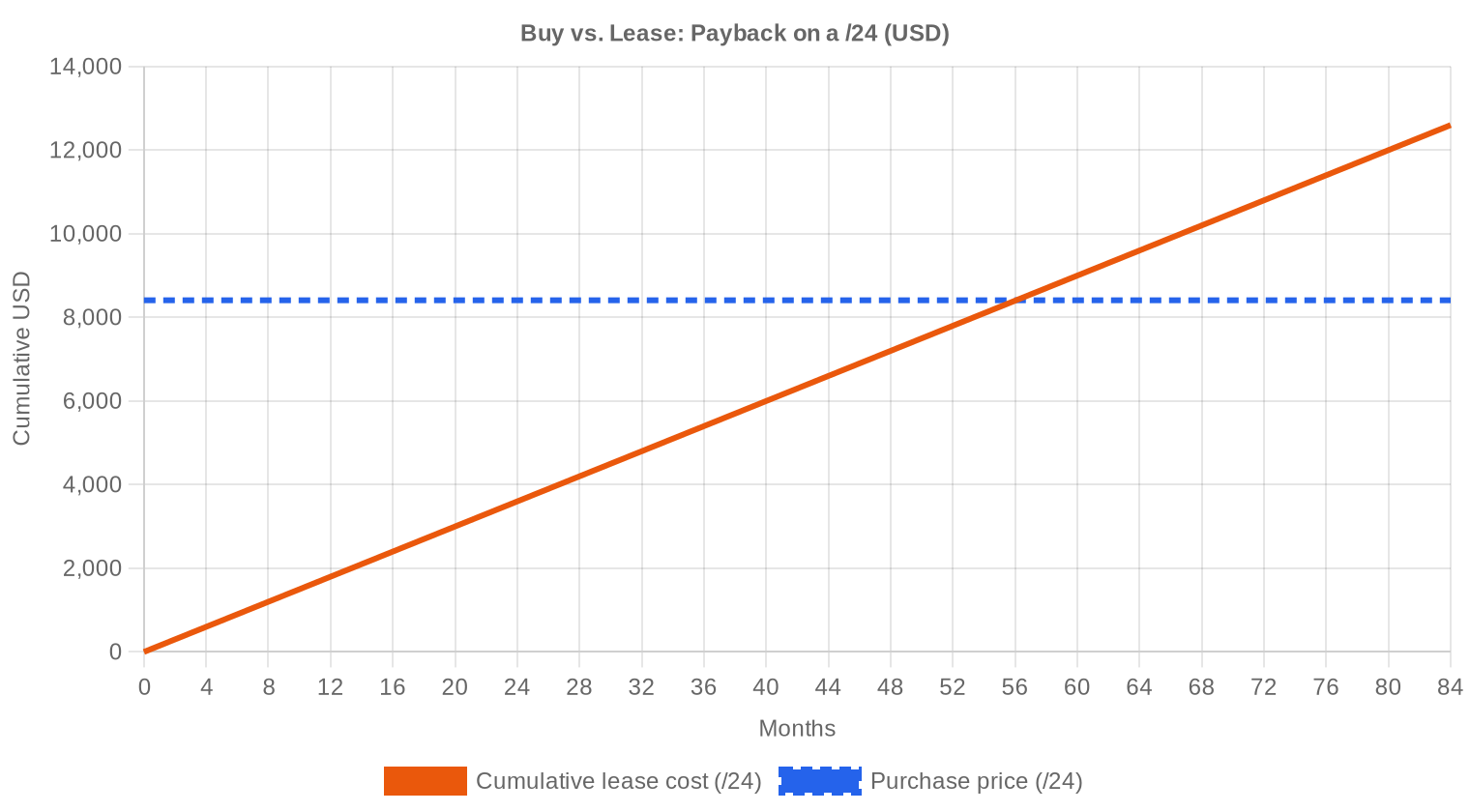

Redaktion: Kaufen oder Mieten?

Die Kaufentscheidung bleibt klar vorteilhaft gegenüber dem Leasing. Bei einem Kaufpreis von $32,85 pro Adresse und einer monatlichen Leasingrate von $0,5859 amortisiert sich der Kauf nach 56,1 Monaten — also in 4,7 Jahren. Das entspricht einer jährlichen Rendite von 21,4 % für den Leasinggeber bzw. einem Zinssatz, den kein rationaler Käufer langfristig zahlen sollte. Ein /24-Block kostet im Kauf rund $8.410, im Leasing $150 pro Monat. Wer Adressen länger als fünf Jahre benötigt, fährt mit dem Kauf deutlich günstiger. Die Leasingoption hat ihre Berechtigung bei kurzfristigem Bedarf unter drei Jahren oder bei regulatorischen Unsicherheiten — etwa bei anstehender Migration zu IPv6 oder unklarer Geschäftsentwicklung. Für alle anderen gilt: kaufen.| /24 Kaufpreis | $8.410 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,1 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,4% |

Was das für Sie bedeutet

Für Käufer: Das aktuelle Preisniveau um $32–$33 ist der niedrigste Stand seit über einem Jahr. Die Prognose deutet auf Stabilisierung, nicht auf weiteren Rückgang. Wer Bedarf hat, findet jetzt ein günstiges Einstiegsfenster — besonders bei APNIC- und RIPE-Blöcken. Warten auf $25 ist spekulativ und durch die Daten nicht gestützt.Für Verkäufer: Der Volumenanstieg von 65,6 % zeigt, dass Nachfrage vorhanden ist. Die Preise sind zwar rückläufig, aber der Markt ist liquide. Wer Bestände hält, die nicht betrieblich genutzt werden, sollte die Liquidität nutzen, bevor ein möglicher IPv6-Wendepunkt die Nachfrage strukturell dämpft.

Für Leasinggeber: Eine Jahresrendite von 21,4 % auf den Einkaufspreis macht Leasing weiterhin zum rentabelsten Geschäftsmodell im IPv4-Markt. Die 44 beobachteten Leasingverträge bei RIPE bestätigen stabile Monatsraten um $0,59/IP.

Für Blockhalter: Bestände in ARIN erzielen $2,81 mehr pro Adresse als APNIC-Blöcke. Wer sowohl ARIN- als auch RIPE-Bestände hält, sollte die RIPE-Blöcke bevorzugt leasen und ARIN-Blöcke bevorzugt verkaufen — der Aufpreis rechtfertigt die Realisierung.

Verifizierte IPv4-Blöcke durchsuchenIPv4 verkaufen →

Blöcke mit verwaltetem Transfer listenIPv4 mieten →

Flexible kurzfristige KapazitätIPv4 vermieten →

Ungenutzte Blöcke in Einnahmen verwandeln

IPv4-Preise nach Blockgröße

Die Einzeladressenprämie bei /24-Blöcken bleibt signifikant: 89 der 255 Transaktionen entfielen auf diese Größe, bei Preisen, die im oberen Bereich der Gesamtspanne liegen. Bei größeren Blöcken (/20 und darüber) sinkt der Preis pro Adresse typischerweise um $2–$5, wobei die 7 Transaktionen über $1 Mio. zeigen, dass auch für Großmengen solide Preise erzielt werden. Ein /16-Block zum Medianpreis von $32/IP käme auf rund $2,1 Mio. — ein Preisniveau, das vor zwei Jahren noch bei $2,5 Mio. oder mehr gelegen hätte.| Block | IPs | Kauf: /IP | Kauf: Gesamt | Leasing: /IP/Mo. | Leasing: Monatlich |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

IPv4-Preisgeschichte: 2011–2026

Nach der Erschöpfung des IANA-Pools 2011 setzte ein langsamer, dann beschleunigter Preisanstieg ein — von unter $10 pro Adresse auf ein Allzeithoch über $50 Mitte 2023. Die Einführung der AWS-IPv4-Gebühr ($0,005/Stunde, rund $3,60/Monat) im Februar 2024 hat den Markt gespalten: Einerseits wurde IPv4-Besitz für AWS-Kunden attraktiver, andererseits erhöhte sich das Angebot durch Freigaben. Der aktuelle Durchschnitt von $32,85 liegt rund 35 % unter dem Höchststand — eine Korrektur, die mittlerweile an Tempo verliert. Die Frage ist nicht mehr, wie tief die Preise fallen, sondern auf welchem Niveau sich der Boden bildet.| Jahr | ~Preis/IP | Ereignis |

|---|---|---|

| 2011 | $7–12 | IANA-Freibestand erschöpft; Microsoft/Nortel-Deal ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC erreicht letzten /8-Block; nur noch /22-Zuteilungen |

| 2014 | $10–15 | LACNIC-Freibestand erschöpft |

| 2015 | $8–15 | ARIN-Freibestand erschöpft |

| 2017–18 | $12–18 | Leasingmarkt wächst; Cloud-Nachfrage steigt |

| 2019 | $18–24 | RIPE NCC erschöpft verbliebenen Freibestand |

| 2021–22 | $50–60+ | Post-Pandemie-Höchststand; Hyperscaler-Ausbau |

| 2024 | $35–52 | AWS-IPv4-Gebühr ($0,005/IP/Std.); Großblock-Korrektur |

| 2025–26 | $18–45 | Marktspaltung; /16-Blöcke erstmals seit 2019 unter $20 |

Marktstruktur: Wer kauft und wer verkauft

Auf der Käuferseite dominieren mittelständische Internetdienstanbieter, regionale Rechenzentren und Cloud-Reseller. Große Hyperscaler kaufen seltener direkt am offenen Markt, sondern über langfristige Verträge oder aus Altbeständen. Verkäufer sind überwiegend Unternehmen mit historischen Zuteilungen, die keinen operativen Bedarf mehr haben — Telekom-Altlasten, Firmenauflösungen und Umstrukturierungen.IPv4 im Vergleich zu anderen Anlageklassen

Bei einer jährlichen Leasingrendite von 21,4 % schlägt IPv4 als Anlageform praktisch jede traditionelle Anlageklasse. Zehnjährige Bundesanleihen rentieren unter 3 %, Wohnimmobilien in deutschen Großstädten bei 3–4 % brutto, der S&P 500 langfristig bei rund 10 % nominal. Der Haken: IPv4 ist illiquide, die Rendite hängt von der Vermietbarkeit ab, und der Basiswert verliert langfristig an Relevanz. Dennoch: Für die nächsten 5–8 Jahre bleibt das Rendite-Risiko-Profil attraktiv.| Anlageklasse | Typische Rendite | Liquidität | Hauptrisiko |

|---|---|---|---|

| IPv4 | 21,4% | Mittel | IPv6-Einführung, Blockqualität |

| Gewerbeimmobilien | 5–8% | Niedrig | Leerstand, Zinszyklus |

| Investment-Grade-Anleihen | 4–5% | Hoch | Duration, Kreditrisiko |

| S&P 500 | ~1,3% | Hoch | Marktvolatilität |

| Money Market / T-Bills | ~4–5% | Hoch | Zinszyklusänderungen |

IPv6 und warum IPv4 unverzichtbar bleibt

Die IPv6-Einführung schreitet voran — in Mobilnetzen liegt die Abdeckung in vielen Ländern über 50 %. In Unternehmensnetzen, beim Hosting und bei IoT-Anbindungen bleibt IPv4 jedoch die Standardvoraussetzung. Eine vollständige Ablösung ist auf Sicht von 10–15 Jahren unrealistisch. Die Koexistenz beider Protokolle ist der planbare Normalzustand, nicht das Übergangsszenario.KI- und Cloud-Infrastrukturnachfrage

Der Aufbau von KI-Trainings- und Inferenz-Infrastruktur treibt die Nachfrage nach Rechenzentrumsfläche und damit auch nach IP-Adressen. Jeder neue GPU-Cluster benötigt Netzanbindung, und dafür braucht es IPv4-Blöcke — insbesondere bei Anbietern, die Inferenz-Dienste mit geringer Latenz an Endkunden ausliefern. Dieser Effekt ist noch nicht in den Preisen sichtbar, könnte aber bei Volumensteigerung in 2025 zum Faktor werden.Was den Wert eines IPv4-Blocks bestimmt

Der Preis eines IPv4-Blocks hängt von mehreren Faktoren ab: Sauberkeit der Blacklist-Historie, Alter der Zuteilung, RIR-Zugehörigkeit und sofortige Übertragbarkeit. ARIN-Blöcke erzielen Aufpreise wegen der nordamerikanischen Nachfrage und der vergleichsweise einfachen Transferprozesse. Blöcke mit Einträgen auf Spam- oder Abuse-Listen handeln mit Abschlägen von $3–$7 pro Adresse — ein Unterschied, der bei einem /20 schnell $20.000 ausmachen kann.Verkaufen oder Vermieten: Entscheidungsrahmen

In einem seitwärts tendierenden Markt mit stabilen Leasingraten spricht vieles für das Vermieten: 21,4 % Jahresrendite bei fortgesetztem Eigentum. Verkaufen lohnt sich dann, wenn Kapitalbedarf besteht, steuerliche Optimierung im Vordergrund steht oder die Haltedauer die erwartete Restlaufzeit des IPv4-Marktes überschreiten könnte. Wer in fünf Jahren nicht mehr im IP-Geschäft sein will, sollte jetzt verkaufen — das Preisniveau ist zwar unter dem Höchststand, aber immer noch profitabel für Altbestände.| /24 Kaufpreis | $8.410 |

| /24 Mietpreis | $150 / Mon. |

| Amortisationsdauer | 56,1 Mon. (4,7 J.) |

| Brutto-Jahresrendite | 21,4% |

RIPE NCC 24-Monats-Transferbeschränkung

Die 24-Monats-Haltefrist der RIPE NCC für übertragene Blöcke wirkt als künstliche Angebotsverknappung. Wer einen Block kauft, kann ihn erst nach zwei Jahren weiterverkaufen — das schreckt rein spekulative Käufer ab und stabilisiert die Preise. Gleichzeitig sorgt die Regel dafür, dass das effektiv verfügbare Angebot geringer ist, als die Zahl der registrierten Blöcke vermuten lässt.Transaktionsgrößenverteilung

Die durchschnittliche Transaktionsgröße lag bei 108.165 Adressen — ein Anstieg von 48,3 % gegenüber den 72.941 Adressen im 3. Quartal 2024. Dieser Sprung erklärt den Volumenanstieg: Nicht nur die Zahl der Transaktionen nahm zu, sondern auch deren Umfang. Von den 255 Geschäften fielen 195 unter $50.000 (Gesamtwert $3,44 Mio.), während 7 Großtransaktionen über $1 Mio. zusammen $13,99 Mio. ausmachten — über 50 % des Gesamtumsatzes. Der Markt wird von wenigen großen Abschlüssen getragen.Top-Handelsländer

Länderspezifische Transaktionsdaten sind in diesem Quartal nicht verfügbar. Die RIR-Verteilung legt nahe, dass Europa (RIPE: 54,9 %) der aktivste Handelsraum war, gefolgt von Nordamerika (ARIN: 23,9 %) und dem asiatisch-pazifischen Raum (APNIC: 16,5 %). Lateinamerika spielte mit 12 Transaktionen nur eine untergeordnete Rolle.BEAD-Breitbandprogramm

Das US-Breitbandprogramm BEAD mit einem Volumen von rund $42 Mrd. hat das Potenzial, die Nachfrage nach mittleren Blockgrößen (/20 bis /18) in den kommenden 12–18 Monaten zu erhöhen. Hunderte regionaler Internetanbieter werden Netzinfrastruktur aufbauen und dafür IPv4-Adressen benötigen. Der Effekt dürfte sich primär auf ARIN-Blöcke konzentrieren und den bereits bestehenden Preisaufschlag für nordamerikanischen Adressraum weiter stützen.Hyperscaler-IPv4-Bestände

Microsoft, Amazon und Google halten zusammen geschätzte 100–130 Millionen IPv4-Adressen. Diese Bestände sind operativ gebunden und stehen dem Markt nicht zur Verfügung. Amazons eigene IPv4-Gebühr hat gezeigt, dass Hyperscaler ihre Bestände zunehmend als Ertragsbasis betrachten, nicht als Kostenposition. Eine Freigabe größerer Mengen ist auf absehbare Zeit unwahrscheinlich — im Gegenteil: bei wachsenden Cloud-Kapazitäten steigt der Eigenbedarf.Makroökonomische Bedingungen und Marktauswirkungen

Die Zinswende der EZB und der Fed hat die Finanzierungskosten für IT-Investitionen leicht gesenkt, was Infrastrukturkäufe begünstigt. Gleichzeitig bleiben Unternehmens-IT-Budgets unter Druck — der Fokus liegt auf Konsolidierung, nicht Expansion. Für den IPv4-Markt bedeutet das: stabile Nachfrage auf aktuellem Niveau, aber kein Rückenwind für deutliche Preissteigerungen.Modellaktualisierung & Kalibrierung

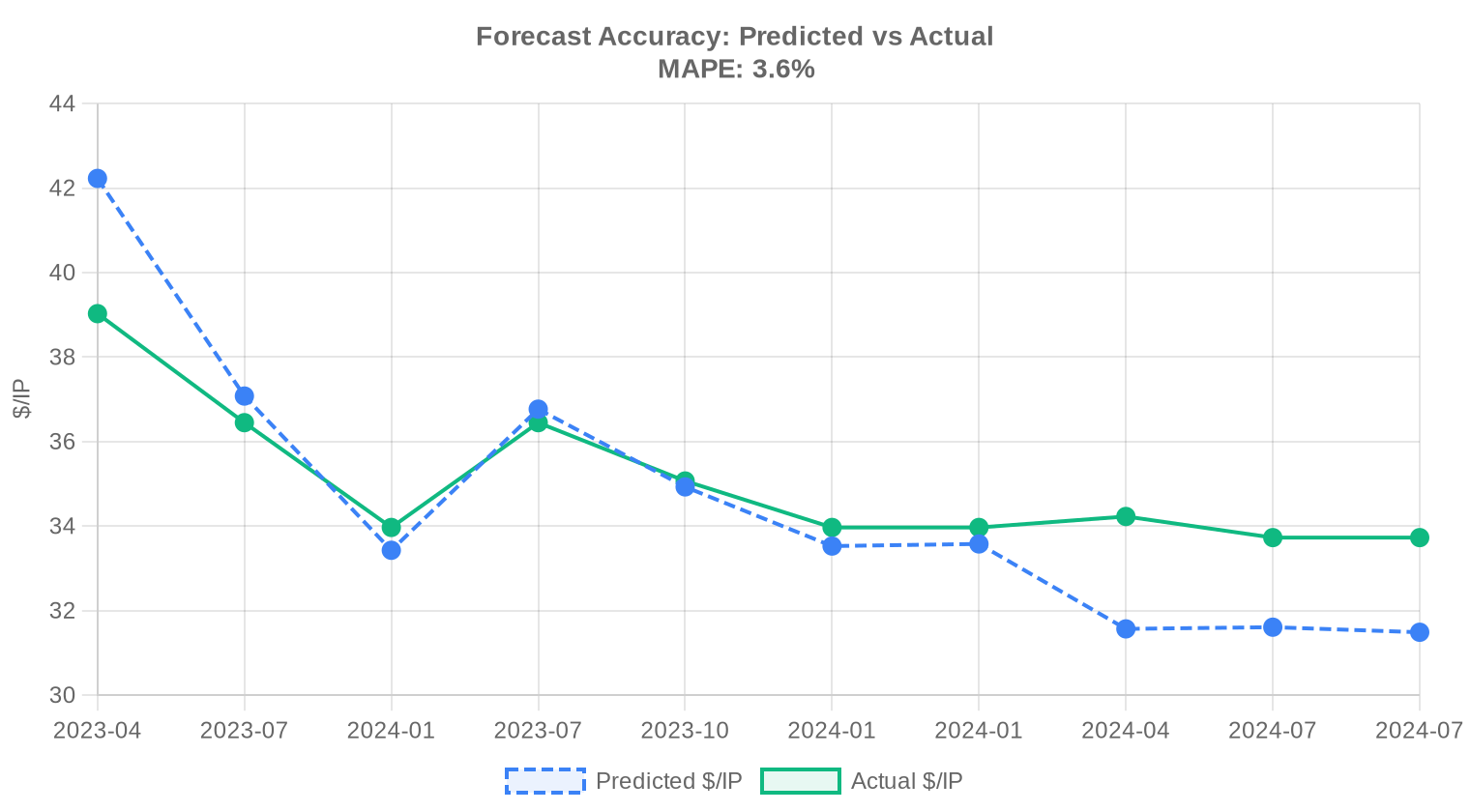

Wir haben unsere früheren Prognosen mit den tatsächlichen Marktergebnissen abgeglichen und das Modell für diesen Bericht neu kalibriert. Das aktualisierte Modell gewichtet jüngere Preisbewegungen stärker, passt die Prognoseintervalle dynamisch an die aktuellen Marktbedingungen an und korrigiert systematische Verzerrungen aus früheren Prognosen. Die nachfolgende Grafik und Tabelle zeigen den Vergleich zwischen unseren Prognosen und den tatsächlichen Ergebnissen.

| Berichtsperiode | Zielmonat | Prognose | Tatsächlich | Abweichung |

|---|---|---|---|---|

| 2023-Q3 | 2023-10 | $35 | $35 | 0% |

| 2023-H2 | 2024-01 | $34 | $34 | -1% |

| 2023-Q4 | 2024-01 | $34 | $34 | -1% |

| 2024-Q1 | 2024-04 | $32 | $34 | -8% |

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

Methodik

Die Zahlen basieren auf abgeschlossenen IPv4Center-Markttransaktionen und RIR-Transferstatistiken. Preise sind in US-Dollar pro IP-Adresse. Die Prognosen stammen von einem KI-Modell, das jede Blockgrößenklasse und jedes RIR-Segment separat (mit ausreißerbereinigten Medianen) sowie bekannte Marktfaktoren auswertet; sie sind Schätzungen, keine Garantien.

Datenquellen

- Hilco Streambank — Abgeschlossene Auktionstransaktionen

- RIPE NCC — Inter-RIR- und Intra-RIR-Transferstatistiken

- ARIN — Nordamerikanische Transferberichte und Wartelistendaten

- APNIC — Asien-Pazifik-Transferaufzeichnungen

- LACNIC — Lateinamerika- und Karibik-Transferdaten

- IPv4Center.com — Eigene Marktplatz-Transaktions- und Leasingpreisdaten

Dieser Bericht wird automatisch und ausschließlich zu Informationszwecken erstellt und stellt keine Finanzberatung dar.

Häufige Fragen

Wie hoch lag der durchschnittliche Preis pro IPv4-Adresse im 4. Quartal 2024?

Der marktweite Durchschnittspreis lag bei 32,85 USD pro Adresse, der Median bei 32,00 USD. Die Preisspanne reichte von 26,00 USD am unteren Ende bis 45,00 USD für Premiumblöcke — eine Bandbreite, die primär durch Blockgröße und RIR-Zugehörigkeit bestimmt wurde.

Welche RIR-Region war im Q4/2024 am teuersten — und warum?

ARIN-Blöcke erzielten mit durchschnittlich 35,33 USD den höchsten Preis pro Adresse, gefolgt von RIPE mit 32,52 USD und APNIC mit 31,43 USD. Die ARIN-Prämie erklärt sich durch die hohe Nachfrage nordamerikanischer Hyperscaler und die vergleichsweise restriktivere Verfügbarkeit größerer zusammenhängender Blöcke.

Wie viele Transaktionen wurden in diesem Quartal registriert?

Insgesamt 255 Kauftransaktionen mit einem Gesamtvolumen von 837.888 Adressen und einem aggregierten Marktwert von rund 27,6 Mio. USD. Zusätzlich verzeichneten die RIR-Register 3.103 Transfervorgänge, die auch interne Umstrukturierungen und Vorratsübertragungen umfassen.

Welche Blockgröße wurde am häufigsten gehandelt?

Der /24-Block war mit 89 Transaktionen die meistgehandelte Präfixgröße. Das bestätigt den Trend, dass Kleinkäufer — insbesondere Hosting-Anbieter und KMU — weiterhin den Markt nach Stückzahl dominieren, auch wenn die Wertkonzentration bei Großblöcken liegt.

Lohnt sich der Kauf einer IPv4-Adresse gegenüber dem Leasing bei den aktuellen Marktdaten?

Bei einem Kaufpreis von 32,85 USD und monatlichen Leasingkosten von 0,5859 USD pro Adresse amortisiert sich der Kauf bereits nach rund 56 Monaten — also knapp 4,7 Jahren. Die jährliche Rendite des Kaufs gegenüber dem Leasing beträgt 21,4 %. Für Unternehmen mit einem Planungshorizont über fünf Jahre ist der Kauf die wirtschaftlich überlegene Option.

Was kostet das Leasing eines /24-Blocks derzeit?

Auf Basis von 44 ausgewerteten Leasingverträgen liegt der Marktpreis bei etwa 150 USD monatlich für einen /24-Block bzw. 0,5859 USD pro Einzeladresse und Monat. Auf Jahresbasis ergibt sich ein Wert von rund 7,03 USD pro Adresse.

Wie verteilt sich das Transaktionsvolumen auf die einzelnen RIR-Regionen?

RIPE dominierte mit 54,9 % Marktanteil und 140 Transaktionen (508.672 Adressen, ~16,9 Mio. USD). ARIN folgte mit 61 Transaktionen und APNIC mit 42. LACNIC blieb mit lediglich 12 Transaktionen und einem Gesamtvolumen von rund 504.000 USD ein Nischenmarkt. AFRINIC verzeichnete keine einzige Transaktion.

Warum fanden im Q4/2024 keinerlei AFRINIC-Transaktionen statt?

AFRINIC befindet sich weiterhin in einer Phase institutioneller Unsicherheit, die Käufer und Verkäufer gleichermaßen abschreckt. Die andauernden Governance-Probleme und fehlende Transparenz bei der Ressourcenverwaltung machen Transaktionen in dieser Region praktisch unkalkulierbar. Solange sich die Lage nicht stabilisiert, bleibt AFRINIC für den Sekundärmarkt irrelevant.

Welche Fehler sollte man beim IPv4-Kauf im aktuellen Marktumfeld vermeiden?

Der häufigste Fehler ist der Kauf von Blöcken ohne vorherige Reputationsprüfung — Blacklist-Belastung kann den operativen Wert auf null senken. Zweitens unterschätzen Käufer regelmäßig die Transferdauer: ARIN-Transfers können acht bis zwölf Wochen dauern, RIPE ist mit vier bis sechs Wochen schneller. Drittens sollte man nicht auf LACNIC-Schnäppchen spekulieren, ohne die regulatorischen Hürden zu kennen.

Wie verteilt sich der Marktwert auf die verschiedenen Transaktionsgrößen?

Die sieben größten Transaktionen (über 1 Mio. USD) machten mit rund 14 Mio. USD mehr als die Hälfte des Gesamtmarktwerts aus. Die 195 Kleintransaktionen unter 50.000 USD summierten sich hingegen nur auf etwa 3,4 Mio. USD. Der Markt ist also stark konzentriert: wenige Großkäufe bestimmen das Gesamtbild.

Wie hoch war die durchschnittliche Transaktionsgröße im Q4/2024?

Die durchschnittliche Transaktionsgröße lag bei rund 108.165 USD — ein Wert, der durch die wenigen, aber volumenschweren Großtransaktionen deutlich nach oben verzerrt wird. Der Median dürfte erheblich niedriger liegen, da 195 der 255 Transaktionen unter 50.000 USD lagen.

Welche Risiken bestehen, wenn man den IPv4-Kauf auf 2025 verschiebt?

Der Preistrend zeigt nach oben — im Q4/2024 betrug der Anstieg 2,63 %. Die Prognose für Dezember 2024 lag bei 32,75 USD und bestätigt den Aufwärtsdruck. Wer den Kauf hinauszögert, riskiert höhere Einstiegspreise, insbesondere bei ARIN-Blöcken, wo die Verfügbarkeit bereits spürbar knapper wird.

Was sagt die Preisprognose für das Ende des Jahres 2024?

Die Prognose für Dezember 2024 liegt bei 32,84 USD pro Adresse und wird als belastbar eingestuft. Das entspricht dem Quartalsdurchschnitt und deutet auf eine kurzfristige Stabilisierung des Aufwärtstrends hin, bevor 2025 weitere Impulse zu erwarten sind.

Wie unterscheiden sich die Preise zwischen RIPE- und APNIC-Blöcken konkret?

RIPE-Blöcke kosteten im Schnitt 32,52 USD (Spanne: 27,75–40,00 USD), APNIC-Blöcke 31,43 USD (Spanne: 27,00–35,00 USD). Der Preisunterschied von gut einem Dollar erklärt sich durch die höhere europäische Nachfrage und die etabliertere Transferinfrastruktur im RIPE-Raum.

Warum sind LACNIC-Blöcke am günstigsten?

LACNIC-Adressen erzielten im Schnitt nur 28,96 USD — rund 12 % unter dem Marktdurchschnitt. Der Abschlag resultiert aus der geringeren Liquidität (nur 12 Transaktionen, 18.176 Adressen), komplizierteren Transferverfahren und einer eingeschränkten Nachfrage außerhalb Lateinamerikas.

Hat die IPv6-Einführung den IPv4-Markt im Q4/2024 gebremst?

Nein. Trotz steigender IPv6-Adoptionsraten bleibt die operative Abhängigkeit von IPv4 ungebrochen. Das zeigt sich am stabilen Transaktionsvolumen von 255 Abschlüssen und dem Preisanstieg von 2,63 %. IPv6 bleibt mittelfristig ein Ergänzungs-, kein Substitutionsgut.

Welchen Anteil hatten RIPE und ARIN an den registrierten Transfervorgängen?

Von den 3.103 erfassten Transfers entfielen 63,5 % auf RIPE (1.893 Vorgänge) und 36,5 % auf ARIN (1.210 Vorgänge). APNIC, LACNIC und AFRINIC meldeten keinerlei Transferaktivität in diesem Zeitraum — ein Indikator für die Konzentration des aktiven Marktes auf zwei Regionen.

Welche Risiken birgt der Kauf besonders günstiger Blöcke am unteren Preisrand?

Blöcke unter 27 USD — wie sie vereinzelt bei ARIN und LACNIC auftraten — sollten mit besonderer Sorgfalt geprüft werden. Niedrige Preise korrelieren häufig mit fragmentierter Routinghistorie, Blacklist-Einträgen oder ungeklärten Eigentumsverhältnissen. Eine technische und rechtliche Prüfung vor dem Kauf ist zwingend erforderlich.

Wie sieht die Marktstruktur nach Wertbändern aus?

76 % aller Transaktionen fielen unter 50.000 USD, generierten aber nur 12,5 % des Gesamtvolumens. Die 7 Transaktionen über 1 Mio. USD machten zwar nur 2,7 % der Abschlüsse aus, standen aber für rund 51 % des Marktwerts. Der IPv4-Markt ist ein klassischer Großkundenmarkt mit langem Schwanz an Kleintransaktionen.

Welchen Dezember-Höchstwert verzeichnete die Transferaktivität im RIPE-Raum?

Dezember 2024 war der transferstärkste Monat im Betrachtungszeitraum. Über die vorangegangenen 24 Monate summierten sich insgesamt 19.742 Transfervorgänge, wobei die Aktivität zum Jahresende typischerweise durch Budgetabschlüsse und Portfoliobereinigungen angetrieben wird.

Warum sollte man sich nicht ausschließlich am Durchschnittspreis orientieren?

Der Durchschnittspreis von 32,85 USD verschleiert die erhebliche Streuung zwischen RIR-Regionen (28,96 bis 35,33 USD) und Blockgrößen. Ein /24-Block kann deutlich über dem Durchschnitt liegen, während größere /16-Blöcke Mengenrabatte erzielen. Für realistische Budgetplanung sind Median, Spanne und RIR-spezifische Daten aussagekräftiger.

Wie lange dauert ein IPv4-Transfer bei den verschiedenen Registern?

Die Transferdauer variiert erheblich: RIPE wickelt Standardtransfers in vier bis sechs Wochen ab, ARIN benötigt aufgrund der Bedarfsprüfung häufig acht bis zwölf Wochen. Bei APNIC und LACNIC sind die Zeiträume weniger vorhersagbar. Diese Unterschiede sollten bei zeitkritischen Projekten zwingend einkalkuliert werden.

Ist der aktuelle Aufwärtstrend von 2,63 % ein Zeichen für eine Überhitzung?

Nein. Ein Preisanstieg von 2,63 % im Quartal liegt im historischen Rahmen normaler Marktbewegungen und spiegelt die sukzessive Verknappung wider, nicht spekulative Übertreibung. Die Spanne zwischen Minimum und Maximum (26–45 USD) zeigt allerdings eine zunehmende Preisdifferenzierung, die auf selektiven Nachfragedruck in bestimmten Segmenten hindeutet.

Welche Käufergruppen dominierten das 4. Quartal 2024?

Die Transaktionsstruktur — 195 Kleinabschlüsse unter 50.000 USD neben 7 Großtransaktionen über 1 Mio. USD — deutet auf zwei dominante Segmente hin: Hosting-Anbieter und KMU, die einzelne /24-Blöcke erwerben, sowie Rechenzentren und Cloud-Anbieter, die strategische Großeinkäufe tätigen.

Welche Konsequenzen hätte ein Preisrückgang für bestehende IPv4-Portfolios?

Ein Preisrückgang ist kurzfristig nicht das wahrscheinlichste Szenario, aber auch nicht auszuschließen. Bei einer Amortisationsdauer von 4,7 Jahren und einer Leasingrendite von 21,4 % wären bestehende Portfolios selbst bei moderaten Preiskorrekturen wirtschaftlich tragfähig. Das eigentliche Risiko liegt weniger im Preis als in der schleichenden Entwertung durch IPv6-Adoption auf Zeithorizonten jenseits von zehn Jahren.