18 min de lectura

Este informe analiza el mercado de transferencias IPv4 para marzo de 2026, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

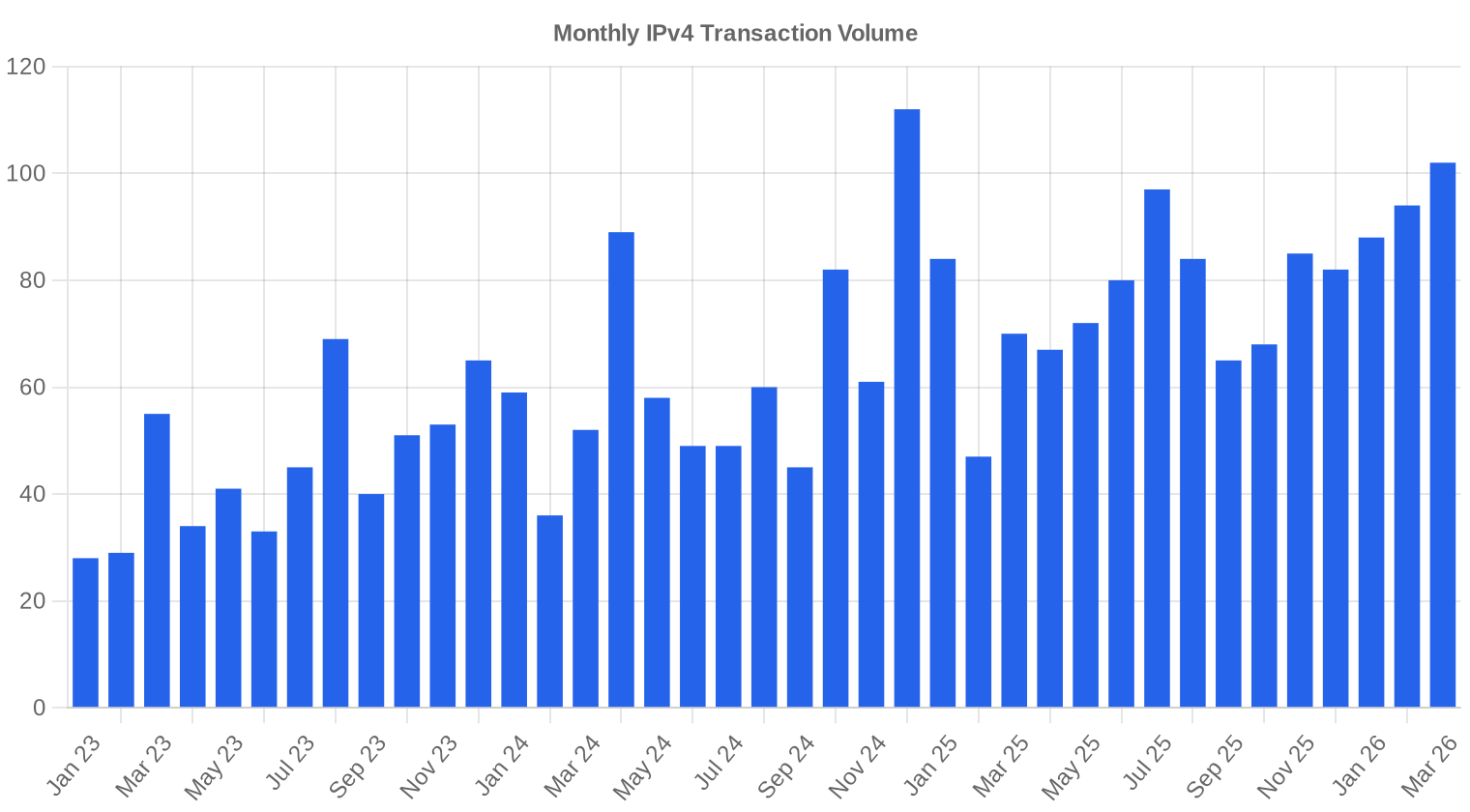

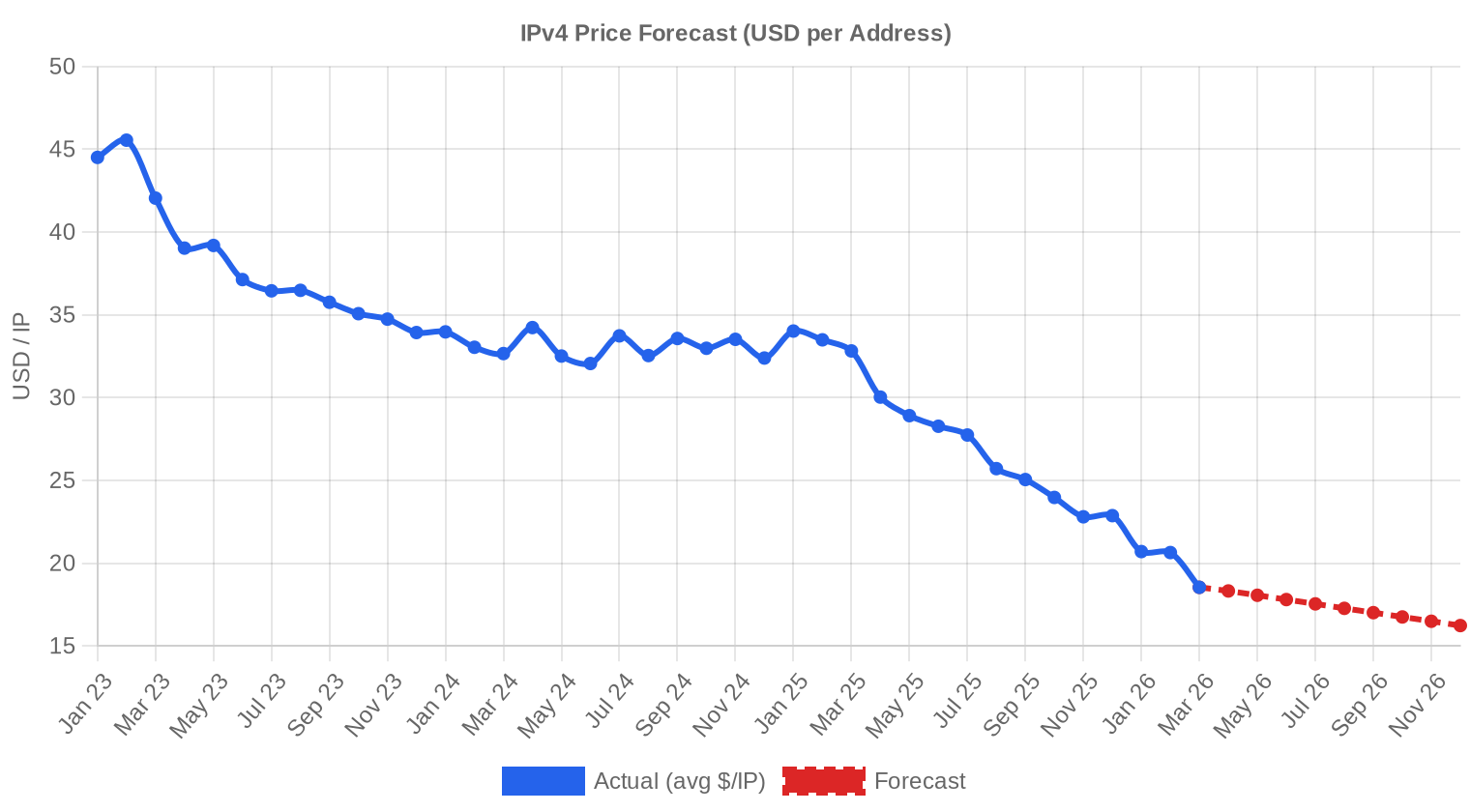

El mercado IPv4 cerró marzo de 2026 con 102 transacciones que movieron 1.507.840 direcciones por un valor total de $16,13 millones. El precio promedio se ubicó en $18,54/IP — un retroceso del 10,2% frente a febrero de 2026 y un desplome del 43,5% respecto a marzo de 2025, cuando el mercado operaba en niveles cercanos a $33/IP. La mediana de $18,58 prácticamente coincide con el promedio, lo que indica una distribución de precios relativamente simétrica y sin distorsiones extremas. El volumen de transacciones subió un 8,5% respecto al mes anterior, señal de que la actividad compradora se mantiene firme aun cuando los precios siguen cediendo. La tendencia general continúa a la baja, con una corrección mensual del 1,41%.Panorama del Mercado

| Transacciones | 102 |

| Direcciones IP Negociadas | 1.507.840 |

| Valor de Mercado Estimado | $16.126.404 |

| Precio Promedio / IP | $18,54 |

| Precio Mediano / IP | $18,58 |

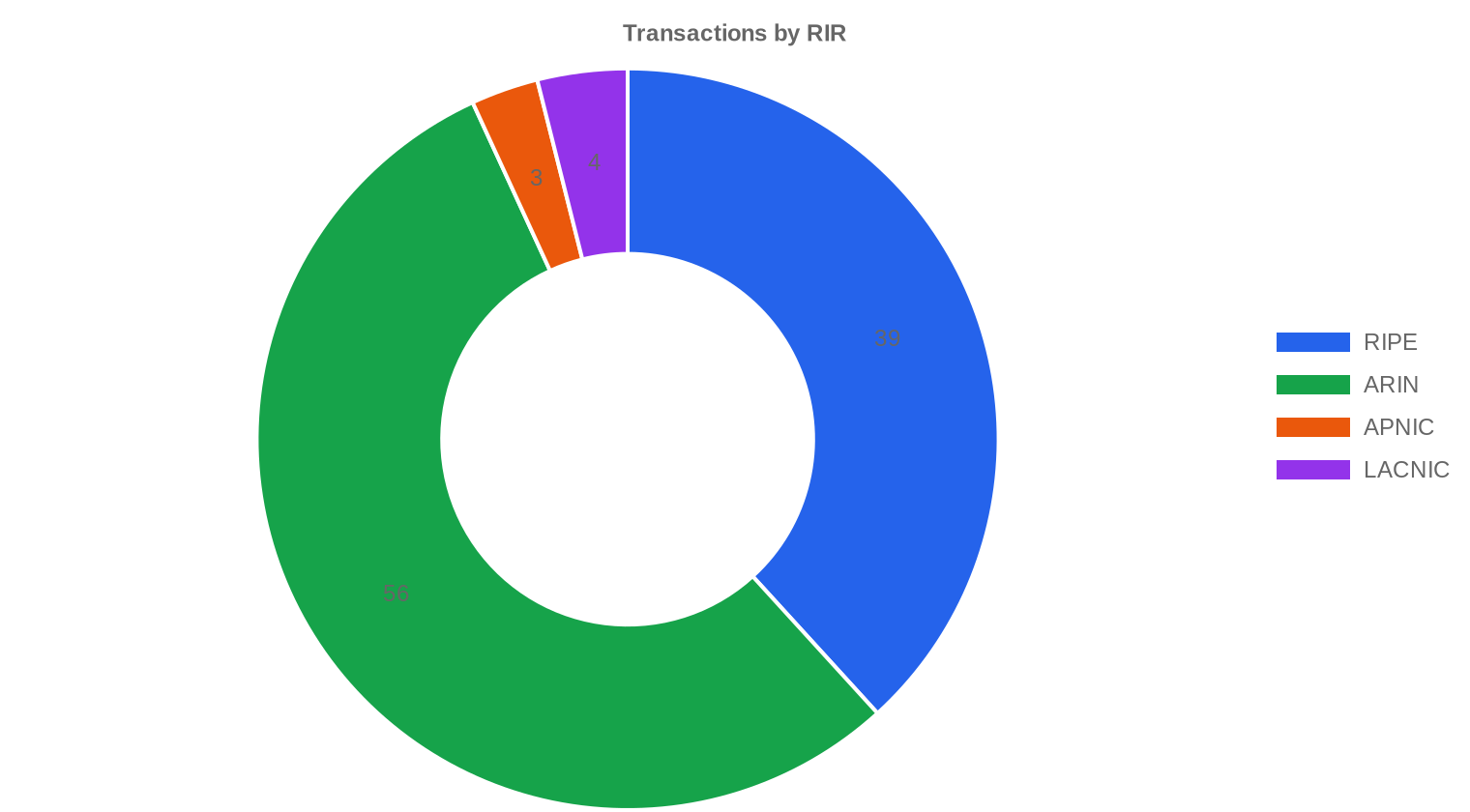

| Transferencias RIR | 826 |

Comparación Interanual

| Métrica | Este período | Un año antes (March 2025) | Variación |

|---|---|---|---|

| Transacciones | 102 | 70 | +45,7% |

| Direcciones IP Negociadas | 1.507.840 | 213.248 | +607,1% |

| Valor de Mercado Estimado | $16.126.404 | $6.149.756 | +162,2% |

| Precio Promedio / IP | $18,54 | $32,82 | -43,5% |

| Transferencias RIR | 826 | 1.434 | -42,4% |

Dinámica de Precios

El rango de precios se extendió entre $9 y $34 por IP, un spread de $25 que refleja la dispersión habitual entre bloques grandes con descuento mayorista y bloques pequeños en RIRs con oferta restringida. La caída del 10,2% respecto a febrero acelera la pendiente bajista: el mercado no encuentra piso y el volumen creciente sugiere que hay vendedores dispuestos a aceptar precios cada vez menores para cerrar operaciones. La convergencia entre promedio y mediana en torno a $18,50 indica que los extremos — tanto el mínimo de $9 como el máximo de $34 — son casos puntuales que no distorsionan el grueso de la actividad. De mantenerse esta velocidad de corrección, la barrera psicológica de los $15 podría quedar expuesta antes de que termine el segundo trimestre. El dato más contundente sigue siendo la comparación interanual: un activo que valía $33 hace doce meses hoy cotiza a $18,54, una destrucción de valor del 43,5% que obliga a replantear cualquier modelo de valoración basado en datos de 2024.

Precios por RIR

ARIN domina el volumen con diferencia, pero LACNIC se lleva la prima más abultada del mercado. La brecha entre ARIN y RIPE se ha estrechado en los últimos meses, aunque RIPE mantiene una prima de $5,30 por IP que refleja la menor liquidez y la rigidez regulatoria del espacio europeo.ARIN: $16,00/IP promedio (mediana $16,25) en 56 transacciones — 54,9% del volumen total. Rango de $9 a $26. Sigue siendo el mercado más líquido y el que marca el piso de precios.

RIPE: $21,30/IP promedio (mediana $21,50) en 39 transacciones. Rango de $10,50 a $34. La regla de retención de 24 meses restringe la oferta y sostiene la prima.

APNIC: $20,37/IP promedio en apenas 3 transacciones con 8.960 IPs. Actividad marginal pero precios alineados con RIPE.

LACNIC: $25,88/IP promedio (mediana $26,25) en 4 transacciones con 5.632 IPs. Esta prima del 39,6% sobre el mercado general se explica por la escasez estructural de bloques transferibles en la región y la demanda sostenida de operadores latinoamericanos con pocas alternativas.

AFRINIC: sin transacciones registradas.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,30 | $21,50 | 382.464 | 534 | $21,00 | $18,50 |

| ARIN | 56 | $16,00 | $16,25 | 1.110.784 | 292 | $16,00 | $13,00 |

| APNIC | 3 | $20,37 | $20,00 | 8.960 | 0 | $19,50 | $16,50 |

| LACNIC | 4 | $25,88 | $26,25 | 5.632 | 0 | $26,00 | $24,00 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

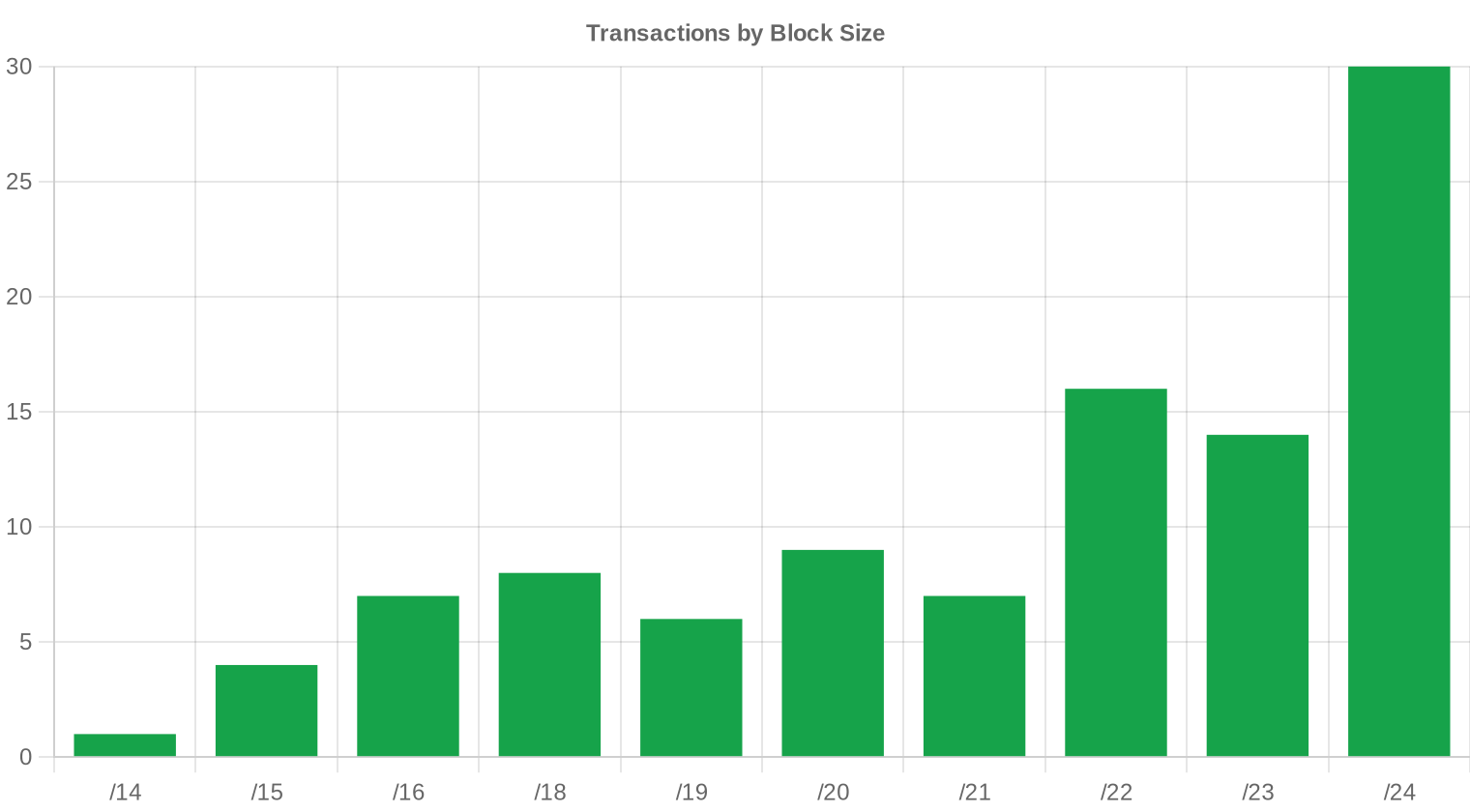

Los bloques /24 lideraron la actividad con 30 transacciones, confirmando que el mercado minorista sigue siendo el segmento más dinámico por cantidad de operaciones. La preferencia por /24 responde a la necesidad de ISPs medianos y proveedores de hosting que buscan asignaciones mínimas viables sin comprometer capital. Sin embargo, el tamaño promedio de operación subió a 158.102 IPs — un 47% más que los 107.589 de febrero — lo que indica que también se cerraron varios bloques grandes que inflaron el volumen total.

Actividad Geográfica

Estados Unidos encabezó la actividad con 38 transacciones, seguido de Reino Unido con 13 y un bloque de 12 operaciones sin jurisdicción identificable (ZZ). Canadá aportó 7 transacciones. La concentración anglosajona — 58 de 102 transacciones entre EE.UU., Reino Unido y Canadá — es consistente con la dominancia de ARIN y RIPE en el volumen total. Se registró actividad puntual en Latinoamérica (Brasil, México, Venezuela, Curazao), pero el grueso del mercado sigue gravitando alrededor de los mercados maduros.Actividad de Transferencias

Los RIRs procesaron 826 transferencias oficiales durante marzo, un volumen administrativo que supera ampliamente las 102 transacciones de mercado secundario registradas con datos de precio. RIPE lideró los transfers con 534 registros — el 64,6% del total — frente a 292 de ARIN. La diferencia entre transferencias totales y transacciones con precio observable refleja el volumen de movimientos intra-grupo, reorganizaciones corporativas y transferencias que no pasan por el mercado abierto.Tendencias de Transferencias a Largo Plazo

En los 39 meses que llevamos rastreando datos, se han acumulado 32.367 transferencias oficiales entre los cinco RIRs. El pico histórico de actividad se alcanzó en diciembre de 2024, un mes que coincidió con cierres fiscales y la anticipación al cargo por IPv4 pública de AWS. RIPE concentra el 59,7% de las transferencias acumuladas frente al 40,3% de ARIN — una proporción que refleja la fragmentación del espacio europeo en bloques más pequeños y un mercado secundario más atomizado.| RIR | Transferencias RIR |

|---|---|

| RIPE | 19.329 |

| ARIN | 13.038 |

| Transferencias RIR | 32.367 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $16,23 para diciembre de 2026, con una estimación de $18,25 por IP para el próximo mes.

- RIPE: proyectado en $21,00 por IP el próximo mes, con tendencia hacia $18,50 para diciembre de 2026.

- ARIN: proyectado en $16,00 por IP el próximo mes, con tendencia hacia $13,00 para diciembre de 2026.

- APNIC: proyectado en $19,50 por IP el próximo mes, con tendencia hacia $16,50 para diciembre de 2026.

- LACNIC: proyectado en $26,00 por IP el próximo mes, con tendencia hacia $24,00 para diciembre de 2026.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $25,00 | $24,50 (-2,0%) | $22,00 (-12,0%) | media |

| /23 | $19,00 | $18,50 (-2,6%) | $16,50 (-13,2%) | media |

| /22 | $18,48 | $18,00 (-2,6%) | $15,50 (-16,1%) | media |

| /21 | $16,25 | $15,50 (-4,6%) | $13,50 (-16,9%) | media |

| /20 | $15,75 | $15,00 (-4,8%) | $13,50 (-14,3%) | baja |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | baja |

| /18-/16 | $10,80 | $10,50 (-2,8%) | $9,50 (-12,0%) | baja |

| /15-up | $9,00 | $8,50 (-5,6%) | $7,50 (-16,7%) | baja |

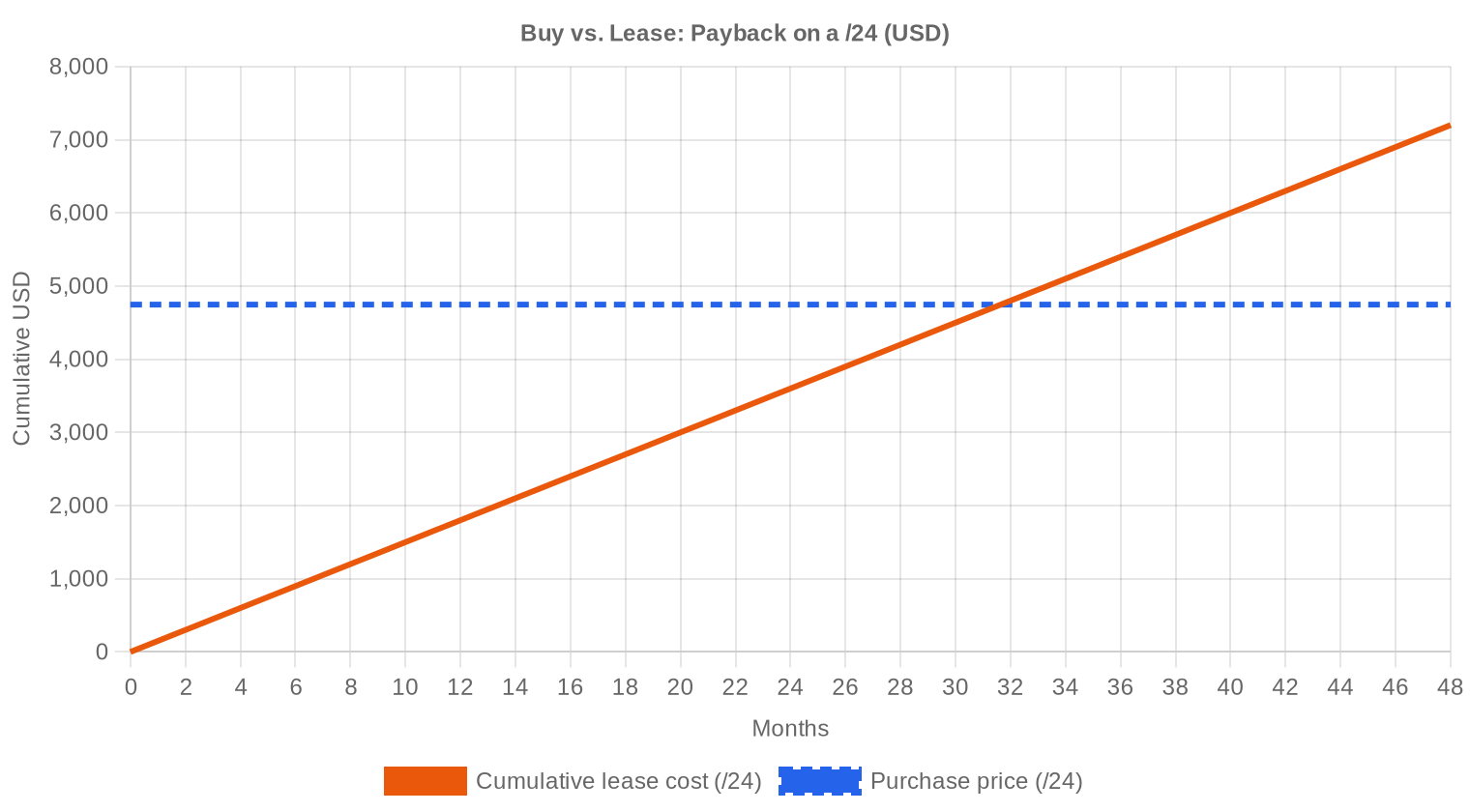

Opinión del Editor: ¿Comprar o Arrendar?

Con un costo de compra de $18,54/IP y un leasing mensual de $0,5859/IP (referencia RIPE, 44 contratos muestreados), la aritmética favorece claramente la compra. El punto de equilibrio se alcanza en 31,6 meses — apenas 2,6 años — tras lo cual el bloque genera valor puro como activo propio. A precio actual de /24, estamos hablando de $4.746 por bloque contra $150 mensuales de leasing: en menos de 32 meses se recupera la inversión. El rendimiento implícito anual del 37,9% supera cualquier alternativa de renta fija y la mayoría de posiciones en renta variable con volatilidad comparable. Pero hay un matiz importante: si el precio sigue cayendo al ritmo actual — nuestro modelo apunta a $16,23 para fin de año — el comprador de hoy asume una depreciación del activo del 12,5% en nueve meses. Para un operador que necesita las IPs, la compra sigue siendo racional. Para un inversor especulativo, el timing merece más cautela.| /24 Precio de compra | $4.746 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 31,6 mes (2,6 año) |

| Rentabilidad bruta anual | 37,9% |

Qué Significa Esto para Usted

Compradores: El mercado les favorece. Los precios han caído un 43,5% interanual y no hay señales de piso. Quien necesite direcciones para operación debería ejecutar ahora en ARIN, donde el promedio está en $16/IP, y negociar agresivamente en volúmenes grandes. Esperar puede reducir el costo otro 10-15%, pero el riesgo de que se seque la oferta de bloques específicos no es despreciable.Vendedores: La ventana de precios altos se cerró. Cada mes que pasa erosiona el valor de los activos. Quienes tengan bloques en RIPE o LACNIC aún cuentan con primas de $21-26/IP que podrían no sostenerse si ARIN sigue arrastrando el promedio global a la baja. La recomendación es salir ahora si no hay uso operativo para las direcciones.

Arrendatarios: A $150 mensuales por /24, el leasing solo tiene sentido para necesidades temporales de menos de 30 meses. Para cualquier horizonte más largo, comprar es matemáticamente superior al rendimiento implícito actual del 37,9% anual.

Tenedores de bloques: Si no piensan vender, el leasing genera un retorno del 37,9% anual sobre el valor de mercado actual — una cifra excepcional que justifica mantener el activo en cartera mientras se monetiza vía arriendo. Pero atentos: ese rendimiento se calcula sobre un activo que se deprecia, así que el retorno real ajustado es menor.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 mantienen la prima habitual por fragmentación: a $18,54 promedio general, un bloque de 256 IPs cotiza alrededor de $4.746, pero los datos muestran transacciones individuales en RIPE donde /24s llegaron a $34/IP ($8.704 por bloque). En el otro extremo, los bloques grandes en ARIN — /16 y mayores — se cierran en el rango de $9-$12/IP, con descuentos mayoristas del 35-50% respecto al promedio. La prima de los bloques pequeños se está comprimiendo conforme baja el mercado general, pero persiste porque la demanda de /24 es estructuralmente inelástica.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento del pool libre de IANA en 2011, el mercado IPv4 atravesó una fase alcista sostenida que llevó los precios desde menos de $5/IP hasta un pico cercano a $60/IP en la zona RIPE durante 2023. El anuncio de AWS de cobrar $3,60/año por cada IPv4 pública (efectivo febrero 2024) aceleró la liberación de bloques infrautilizados y esa ola de oferta adicional fue el catalizador de la corrección actual. En un año, el promedio pasó de $33 a $18,54 — una caída del 43,5% que devuelve los precios a niveles de 2019-2020. El mercado muestra ahora una bifurcación clara: ARIN barato y líquido contra RIPE/LACNIC con primas que resisten pero se erosionan gradualmente.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Del lado comprador, los ISPs regionales y proveedores de hosting siguen siendo los actores más frecuentes, con 67 operaciones por debajo de $50.000. Pero el grueso del valor — $23,1 millones de los $27,9 millones en las bandas agregadas — se concentra en 12 operaciones superiores al millón de dólares, típicamente protagonizadas por proveedores cloud y operadores de telecomunicaciones. Del lado vendedor, la oferta proviene de tenedores legacy que monetizan asignaciones históricas y de empresas que racionalizan su espacio tras el incentivo de AWS.IPv4 frente a Otras Clases de Activos

Con un rendimiento implícito de leasing del 37,9% anual, las direcciones IPv4 superan ampliamente los retornos de bonos corporativos (5-7%), bienes raíces comerciales (6-9%) y la renta variable del S&P 500 en promedios históricos (10-12%). La diferencia clave es la liquidez: un bloque IPv4 tarda semanas en venderse y el mercado carece de instrumentos de cobertura. Aun así, para inversores con horizonte de 3-5 años y tolerancia a la iliquidez, las IPv4 ofrecen un perfil de rendimiento difícil de replicar en activos convencionales — siempre que se acepte el riesgo de depreciación del principal.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 37,9% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

IPv6 lleva más de una década en despliegue y su adopción global ronda el 45%, pero la realidad operativa es que la mayoría de redes empresariales, proveedores de contenido legacy y dispositivos IoT siguen dependiendo de IPv4 para conectividad sin fricciones. La coexistencia dual-stack será la norma durante al menos otra década. Mientras haya un solo servicio crítico que no soporte IPv6 nativo, la demanda de IPv4 tendrá piso — aunque los precios puedan seguir ajustándose a la baja conforme la adopción de IPv6 reduce la intensidad de esa demanda.Demanda de Infraestructura IA y Cloud

La construcción acelerada de infraestructura de IA — centros de entrenamiento de modelos grandes e inference farms distribuidas — genera demanda neta de IPv4 que no se resuelve solo con IPv6. Los clusters de GPU necesitan conectividad directa a APIs, repositorios de datos y servicios de monitoreo que operan sobre IPv4, y cada nuevo datacenter de un hyperscaler consume bloques adicionales. Este vector de demanda no compensa la presión bajista general, pero sí pone un suelo a la velocidad de caída en ciertos segmentos de bloques medianos (/20 a /18).Qué Determina el Valor de un Bloque IPv4

No todas las IPs valen lo mismo. Un bloque limpio — sin historial de spam, fuera de listas negras, con registro WHOIS consistente y antigüedad de asignación superior a cinco años — puede cotizar un 20-30% por encima de un bloque comparable con reputación dudosa. La transferibilidad entre RIRs también pesa: los bloques ARIN y RIPE son los más líquidos, mientras que LACNIC y AFRINIC presentan restricciones regulatorias que reducen el universo de compradores potenciales y, paradójicamente, elevan la prima para quienes necesitan espacio en esas regiones.Vender o Arrendar: Marco de Decisión

En un mercado bajista como el actual, el leasing ofrece a los tenedores un flujo de ingresos recurrente del 37,9% anual sin cristalizar la pérdida de capital que implica vender a $18,54 cuando hace un año el mismo bloque valía $33. Para quien cree que los precios tocarán fondo en 2026 y rebotarán, arrendar es la estrategia óptima. Para quien no tiene convicción sobre un rebote o necesita liquidez inmediata, vender ahora — antes de que el modelo proyecte $16,23 a fin de año — es la decisión pragmática.| /24 Precio de compra | $4.746 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 31,6 mes (2,6 año) |

| Rentabilidad bruta anual | 37,9% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC — que impide transferir un bloque hasta dos años después de recibirlo — actúa como un cuello de botella artificial en la oferta europea. Esta restricción explica en parte la prima de $5,30 que RIPE mantiene sobre ARIN: hay menos bloques disponibles para reventa inmediata. El efecto secundario es que los compradores con urgencia pagan sobreprecio, mientras que los especuladores que adquirieron bloques en 2024 a precios altos ahora ven cómo el mercado cae por debajo de su costo de entrada sin poder liquidar.Distribución por Tamaño de Transacción

El tamaño promedio de transacción subió a 158.102 IPs en marzo, un salto del 47% respecto a los 107.589 de febrero y un 80% por encima de los 87.854 de marzo de 2025. La distribución es marcadamente bimodal: 67 operaciones (el 66% del total) fueron menores a $50.000, sumando apenas $844.831 en valor, mientras que 12 megaoperaciones superiores al millón de dólares concentraron $23,1 millones. Esta estructura indica un mercado donde los pequeños compradores mantienen la frecuencia y los grandes actores institucionales mueven el volumen.Principales Países

Estados Unidos generó 38 de las 102 transacciones (37%), una cuota consistente con su dominio histórico del espacio ARIN. Reino Unido, con 13 operaciones, refleja la actividad de los datacenter hubs de Londres que compran espacio RIPE para expansiones. Canadá (7 transacciones) y Países Bajos (4) completan el cuadro de mercados recurrentes. La presencia puntual de México, Brasil y Venezuela señala demanda latinoamericana incipiente que alimenta las primas observadas en LACNIC.Impacto del Programa BEAD

El programa BEAD de EE.UU. — con $42.450 millones asignados para expandir la banda ancha en zonas desatendidas — está empezando a generar demanda tangible de bloques /20 a /18 por parte de ISPs regionales que necesitan espacio de direccionamiento para nuevas redes. Este volumen adicional no se refleja todavía de forma masiva en los datos, pero a medida que los fondos BEAD se desembolsen durante 2026-2027, la presión compradora en bloques medianos de ARIN podría frenar la caída de precios en ese segmento específico.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft, Google y Apple controlan conjuntamente más de 300 millones de direcciones IPv4. La decisión de AWS de cobrar por IPv4 pública motivó a miles de clientes a devolver direcciones, liberando oferta al mercado secundario y contribuyendo directamente a la corrección de precios que observamos. Si otro hyperscaler implementara una política similar, la ola de devoluciones adicional podría acelerar la caída hacia el rango de $12-14/IP que el mercado no ha visto desde 2018.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés elevadas encarecen el costo de oportunidad de mantener activos ilíquidos como IPv4, presionando a algunos tenedores a vender para rebalancear carteras. Los presupuestos de TI corporativos para 2026 reflejan cautela: se prioriza optimización sobre expansión, lo que reduce la demanda marginal de nuevos bloques. En conjunto, el entorno macro empuja los precios a la baja y favorece a compradores con balance sólido que pueden adquirir a descuento.Actualización y Calibración del Modelo

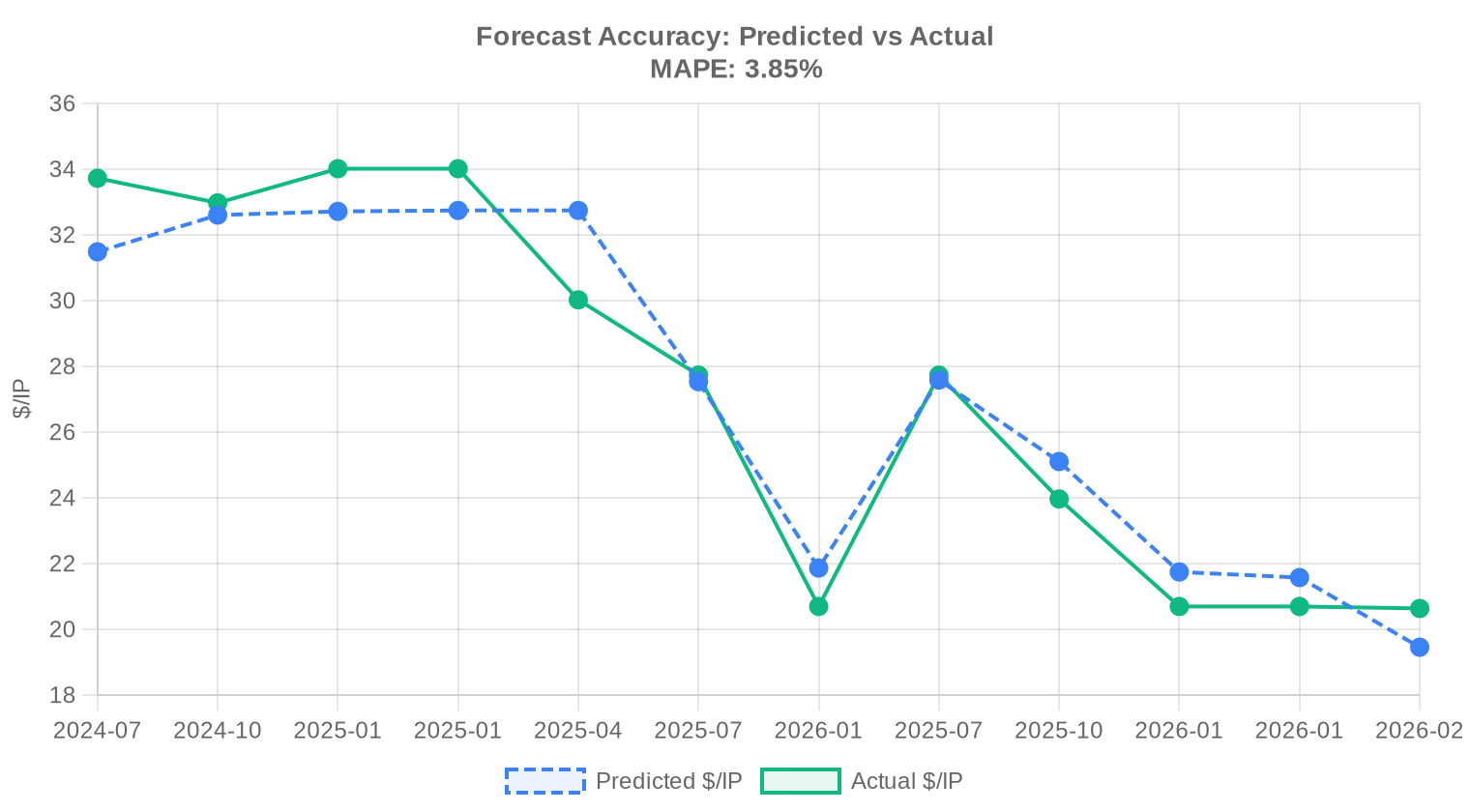

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

| 2026-01 | 2026-02 | $19 | $21 | -6% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en marzo de 2026?

El precio promedio se ubicó en USD 18.54 por IP, con una mediana de USD 18.58. El rango osciló entre USD 9 en el piso y USD 34 en el techo, lo que refleja una dispersión considerable según tamaño de bloque y región.

¿Cuántas transacciones se registraron en el mercado secundario durante marzo?

Se concretaron 102 transacciones que movilizaron 1,507,840 direcciones IPv4 por un valor agregado de USD 16.13 millones. El tamaño promedio de operación fue de aproximadamente 158,102 IPs, lo que sugiere predominancia de bloques grandes en el mix.

¿Por qué LACNIC registra el precio más alto por IP si tiene tan pocas transacciones?

LACNIC promedió USD 25.88 por IP con apenas 4 transacciones y 5,632 direcciones negociadas. La escasez estructural de inventario en la región latinoamericana genera una prima significativa: el precio mediano en LACNIC (USD 26.25) supera al de ARIN (USD 16.25) por más del 60%.

¿Cómo se comparan los precios entre ARIN y RIPE en este período?

ARIN promedió USD 16.00 por IP mientras que RIPE se situó en USD 21.30, una diferencia de más de 33%. RIPE maneja bloques más pequeños en promedio y enfrenta mayor demanda europea, lo que sostiene esa prima. ARIN concentró el 54.9% del volumen total en IPs.

¿El mercado está subiendo o bajando? ¿Cuál es la tendencia de corto plazo?

La tendencia de marzo es bajista, con un retroceso del 1.41% respecto al mes anterior. Nuestro modelo proyecta un precio promedio de USD 18.25 para abril y una caída acumulada hacia USD 16.23 para cierre de 2026, lo que implica una compresión adicional de aproximadamente 12% en los próximos nueve meses.

¿Conviene más comprar o arrendar un bloque /24 a los precios actuales?

A precio de compra de USD 4,746 por /24 y una renta mensual de USD 150, el punto de equilibrio se alcanza en 31.6 meses — apenas 2.6 años. Con un rendimiento implícito del leasing del 37.9% anual, la compra es claramente más eficiente para quien tenga horizonte mayor a 3 años. El veredicto del modelo es comprar.

¿Cuál es el costo mensual de arrendar direcciones IPv4 en el mercado actual?

La referencia de mercado se ubica en USD 0.5859 por IP al mes, equivalente a USD 150 mensuales por un /24 completo. Sobre base anualizada, el costo asciende a USD 7.03 por IP. Esta muestra proviene de 44 contratos de leasing activos, predominantemente en la zona RIPE.

¿Qué errores comunes debe evitar un comprador que entra al mercado IPv4 por primera vez?

El error más costoso es no verificar la reputación del bloque: direcciones con historial de spam o listas negras pueden cotizar desde USD 9 — atractivo en apariencia, pero problemático en la práctica. También es frecuente subestimar los tiempos de transferencia en ARIN (que concentra 292 transfers registrados este mes) y no presupuestar los costos de due diligence.

¿Cuáles son los riesgos de comprar bloques IPv4 con la proyección de precios a la baja hacia fin de año?

Si el modelo acertara y el precio cayera a USD 16.23 para diciembre de 2026, un comprador que pague USD 18.54 hoy enfrentaría una depreciación del 12.4% en nueve meses. Para quien necesita las IPs operativamente esto es irrelevante, pero para quien especula o busca reventa rápida, el timing es desfavorable.

¿Qué participación tiene cada RIR en el volumen de transferencias?

Del total de 826 transferencias registradas en marzo, RIPE lidera con 534 (64.6%), seguido de ARIN con 292 (35.4%). APNIC, LACNIC y AFRINIC registraron cero transferencias formales en el período, aunque sí hubo transacciones comerciales en APNIC y LACNIC.

¿Por qué el volumen de transferencias en RIPE supera ampliamente al de ARIN pese a que ARIN mueve más IPs?

ARIN concentra bloques más grandes — 1.11 millones de IPs en 56 operaciones — mientras que RIPE atomiza su volumen en bloques menores (382,464 IPs en 39 transacciones comerciales, pero 534 transferencias registradas). Esto refleja la naturaleza más fragmentada del mercado europeo y la mayor rotación de inventario pequeño.

¿Cuál fue el tamaño de bloque más negociado en marzo de 2026?

El prefijo /24 (256 direcciones) fue el más transado con 30 operaciones, consistente con la demanda recurrente de operadores pequeños y medianos que requieren un bloque mínimo para obtener presencia BGP independiente.

¿Qué países lideraron la actividad de compraventa de IPv4?

Estados Unidos encabezó con 38 transacciones, seguido de Reino Unido con 13 y operaciones con jurisdicción no especificada (ZZ) con 12. Canadá aportó 7 operaciones. En Latinoamérica destacaron Brasil (1), México (1) y Venezuela (1), evidenciando una actividad regional todavía incipiente.

¿Hay actividad de mercado IPv4 en AFRINIC?

Cero. En marzo de 2026 no se registró ninguna transacción ni transferencia en AFRINIC. En los últimos 39 meses de datos históricos, AFRINIC no aparece con participación alguna. Las restricciones regulatorias y la incertidumbre institucional en ese RIR mantienen congelado el mercado secundario africano.

¿Cómo se distribuye el mercado por tamaño de operación?

El 65.7% de las operaciones (67) fueron menores a USD 50K, pero representaron solo USD 845K del volumen total. En contraste, las 12 transacciones superiores a USD 1M concentraron USD 23.1 millones, más del 80% del valor negociado. Es un mercado donde el grueso del capital se mueve en pocas operaciones grandes.

¿Qué impacto real está teniendo IPv6 en los precios del mercado IPv4?

A pesar de que la adopción de IPv6 sigue avanzando, los precios IPv4 se mantienen en el rango de USD 16–21 según RIR, y el volumen mensual supera las 100 transacciones. La presión bajista del 1.41% es modesta y responde más a dinámica de oferta que a sustitución tecnológica. La migración a IPv6 no ha producido un colapso de demanda.

¿Es mala idea arrendar IPv4 en lugar de comprar dado el rendimiento implícito del 37.9% anual?

Para usuarios con horizonte superior a 32 meses, el leasing destruye valor: el arrendatario termina pagando más que el costo de adquisición sin generar activo propio. Sin embargo, el arriendo sigue siendo racional para necesidades temporales, pruebas de concepto o empresas sin capital para desembolsar USD 4,746 por /24 de entrada.

¿Cuánto ha caído el precio promedio de IPv4 desde el pico histórico?

El pico mensual en nuestros registros de 39 meses se ubicó en diciembre de 2024 (USD 32,367 como referencia de volumen de transferencias). Con el promedio actual en USD 18.54 y una proyección de USD 16.23 para diciembre de 2026, el mercado ha entrado en una fase de corrección sostenida que ya acumula varios trimestres.

¿Cuál es la horquilla de precios realista para un /24 en marzo de 2026?

Un /24 (256 IPs) cotizó entre USD 2,304 (piso en ARIN a USD 9/IP) y USD 8,704 (techo en RIPE a USD 34/IP). La mediana del mercado global se situó en USD 4,756 por /24. La dispersión es amplia y depende críticamente de la región, la reputación del bloque y el tamaño del lote.

¿Qué riesgos regulatorios enfrenta un comprador de bloques en la región LACNIC?

LACNIC mantiene políticas más restrictivas para transferencias inter-RIR y exige justificación de uso. Con solo 4 transacciones y un precio promedio de USD 25.88, el mercado es ilíquido: salir de una posición puede ser difícil. Además, la falta de un ecosistema de brokers especializados en la región incrementa los costos de transacción.

¿Cuánto tarda típicamente una transferencia de IPv4?

Los plazos varían según el RIR. ARIN procesa transferencias en 2 a 6 semanas con documentación completa; RIPE suele ser más ágil, lo que explica parcialmente su mayor volumen de transferencias (534 vs. 292 de ARIN en marzo). Los retrasos más comunes surgen por deficiencias en la documentación de titularidad o por requisitos de justificación de necesidad.

¿Es riesgoso que el 80% del valor transado se concentre en solo 12 operaciones grandes?

Sí, la concentración es un factor de riesgo estructural. Si dos o tres actores institucionales deciden postergar compras o liquidar inventario, el impacto en precios puede ser desproporcionado. En marzo, las 12 operaciones mayores a USD 1M sumaron USD 23.1 millones contra USD 16.1 millones del total reportado en transacciones con precio, lo que demuestra que el mercado mayorista opera en un carril paralelo al minorista.

¿Qué señales debería monitorear un inversor para anticipar el piso de precios?

Tres indicadores clave: estabilización del volumen de transacciones mensuales por encima de 100 (cumplido en marzo con 102), convergencia de precios entre RIRs (aún dispersos, con USD 16 en ARIN vs. USD 25.88 en LACNIC), y reducción de la brecha entre precio promedio y mediana — actualmente muy estrecha (USD 18.54 vs. USD 18.58), lo que sugiere distribución sana pero no necesariamente piso.

¿Qué explica que APNIC tenga tan pocas transacciones con precios disponibles?

En marzo, APNIC registró solo 3 transacciones comerciales con datos de precio (8,960 IPs por USD 142K). La opacidad del mercado asiático, donde muchas operaciones se cierran fuera de plataformas públicas, y las restricciones de transferencia inter-RIR limitan la visibilidad. El promedio de USD 20.37 se alinea más con RIPE que con ARIN.

¿Cómo afecta la depreciación proyectada a la decisión de compra vs. leasing?

Si el precio cae a USD 16.23 para diciembre como proyecta el modelo, quien compre hoy a USD 18.54 asume un costo de oportunidad de USD 2.31 por IP. Aun así, el punto de equilibrio del leasing a 31.6 meses sigue favoreciendo la compra: incluso con depreciación del 12%, el comprador recupera la diferencia en menos de 3 años frente a un arrendatario que paga USD 7.03 anuales sin acumular activo.