17 min de leitura

Este relatório analisa o mercado de transferências IPv4 para março de 2026, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

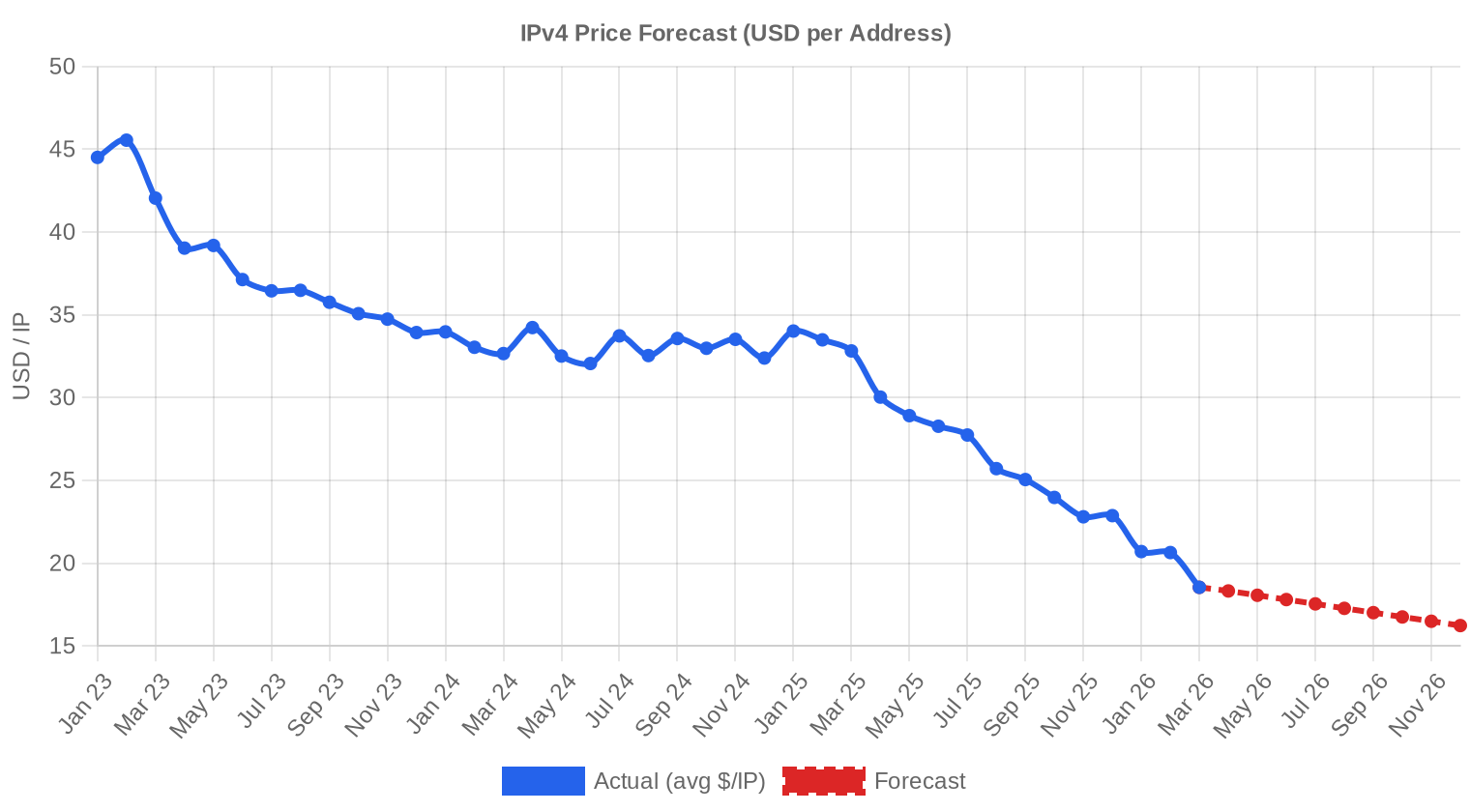

O mercado de IPv4 fechou março de 2026 com preço médio de $18,54 por endereço, uma queda de 10,2% frente aos $20,65 registrados em fevereiro de 2026. Foram 102 transações contabilizadas, alta de 8,5% sobre o mês anterior, movimentando 1.507.840 endereços por um valor total de $16,13 milhões. A mediana ficou em $18,58, praticamente colada na média — sinal de distribuição equilibrada e ausência de outliers extremos distorcendo o agregado. O spread entre mínimo ($9/IP) e máximo ($34/IP) permanece amplo, reflexo da heterogeneidade entre RIRs e tamanhos de bloco. Na comparação anual, o recuo é de 43,5% contra março de 2025, consolidando a trajetória de compressão de preços que domina o mercado desde meados do ano passado.Visão Geral do Mercado

| Transações | 102 |

| Endereços IP Negociados | 1.507.840 |

| Valor de Mercado Estimado | $16.126.404 |

| Preço Médio / IP | $18,54 |

| Preço Mediano / IP | $18,58 |

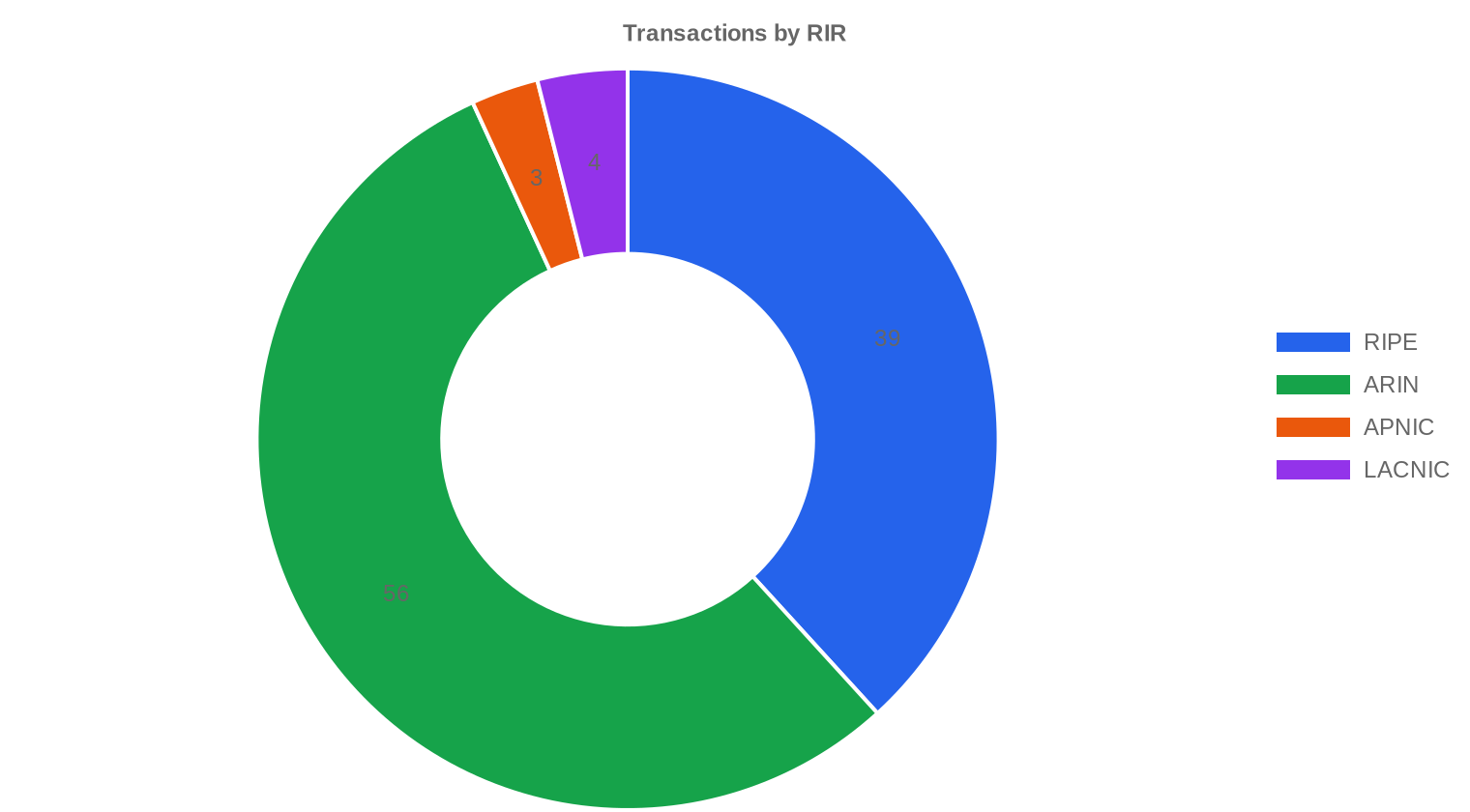

| Transferências RIR | 826 |

Comparação Anual

| Métrica | Este período | Um ano antes (March 2025) | Variação |

|---|---|---|---|

| Transações | 102 | 70 | +45,7% |

| Endereços IP Negociados | 1.507.840 | 213.248 | +607,1% |

| Valor de Mercado Estimado | $16.126.404 | $6.149.756 | +162,2% |

| Preço Médio / IP | $18,54 | $32,82 | -43,5% |

| Transferências RIR | 826 | 1.434 | -42,4% |

Dinâmica de Preços

O preço médio caiu de $20,65 em fevereiro para $18,54 em março, uma retração de 10,2% que acelerou a tendência de baixa observada nos últimos meses. O piso de $9/IP foi registrado em blocos ARIN de grande porte, enquanto o teto de $34/IP surgiu em transações RIPE de blocos menores — a amplitude de $25 entre extremos reflete bem a segmentação do mercado por região e escala. A mediana de $18,58 praticamente idêntica à média indica que não houve transações anômalas puxando a curva para um lado. Há doze meses, o preço médio era $32,81; a queda acumulada de 43,5% em base anual é a mais severa que este mercado registra desde que os preços atingiram o pico em 2023. A linha de regressão aponta para continuidade da pressão vendedora, com compradores exercendo poder de barganha crescente em um ambiente de oferta mais folgada.

Preços por RIR

A disparidade de preços entre registros regionais segue sendo o traço mais marcante deste mercado. ARIN domina o volume com 54,9% dos endereços transacionados, e é também o registro mais barato, com média de $16,00/IP. RIPE mantém um prêmio de 33% sobre ARIN, a $21,30/IP, sustentado pela regra de retenção de 24 meses que restringe a oferta no mercado europeu. LACNIC se destaca como o registro mais caro, a $25,88/IP — um desvio de 39,6% acima da média global, explicado pela escassez crônica de blocos na região e pelo número limitado de transações. APNIC ficou em $20,37/IP com apenas 3 negócios, amostra pequena demais para extrair tendências confiáveis.ARIN: $16,00/IP em 56 transações (73,7% do volume em IPs).

RIPE: $21,30/IP em 39 transações (25,4% do volume em IPs).

APNIC: $20,37/IP em 3 transações (0,6% do volume em IPs).

LACNIC: $25,88/IP em 4 transações (0,4% do volume em IPs).

AFRINIC: sem transações registradas no período.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 39 | $21,30 | $21,50 | 382.464 | 534 | $21,00 | $18,50 |

| ARIN | 56 | $16,00 | $16,25 | 1.110.784 | 292 | $16,00 | $13,00 |

| APNIC | 3 | $20,37 | $20,00 | 8.960 | 0 | $19,50 | $16,50 |

| LACNIC | 4 | $25,88 | $26,25 | 5.632 | 0 | $26,00 | $24,00 |

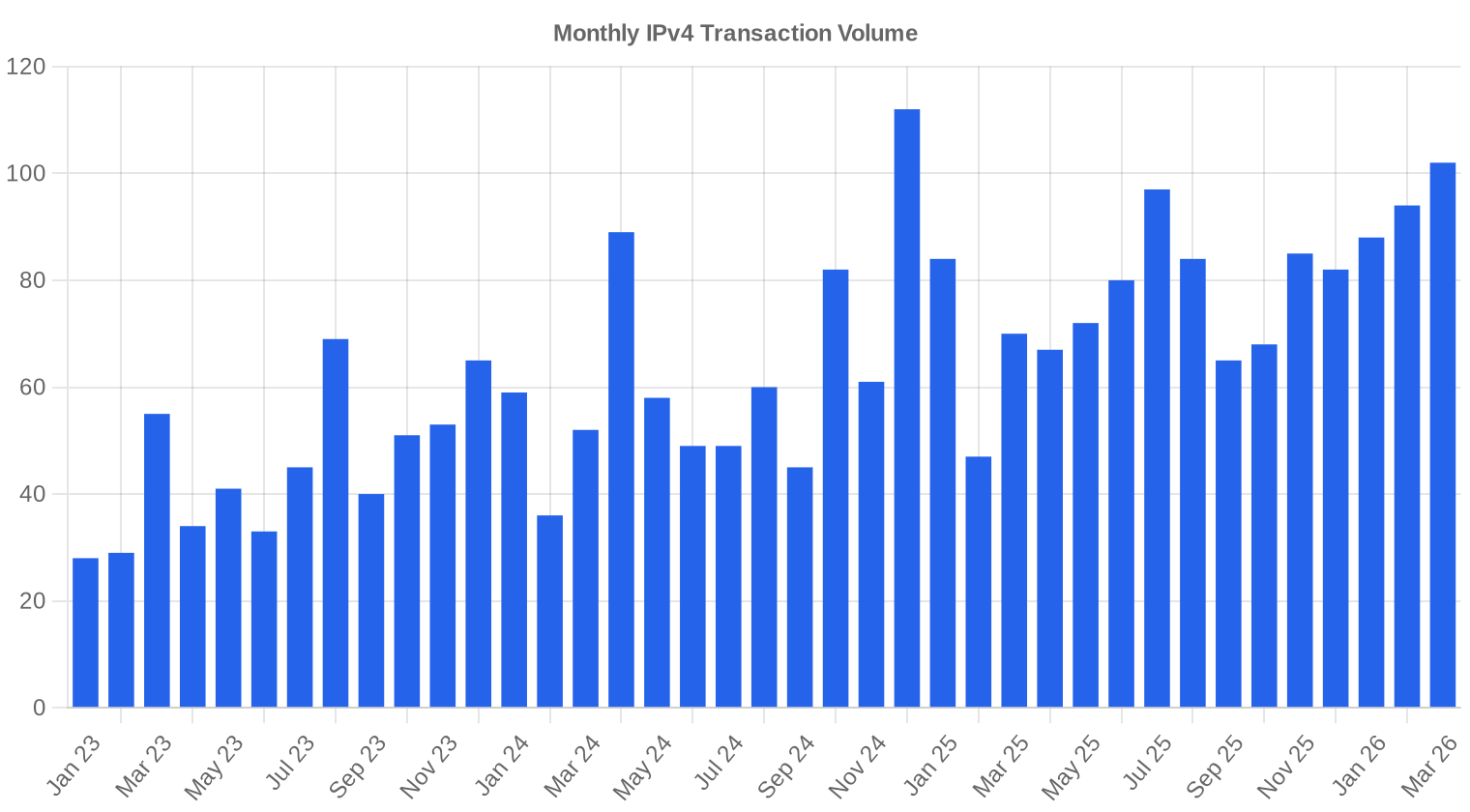

Volume de Transações

Oferta e Tamanhos de Bloco

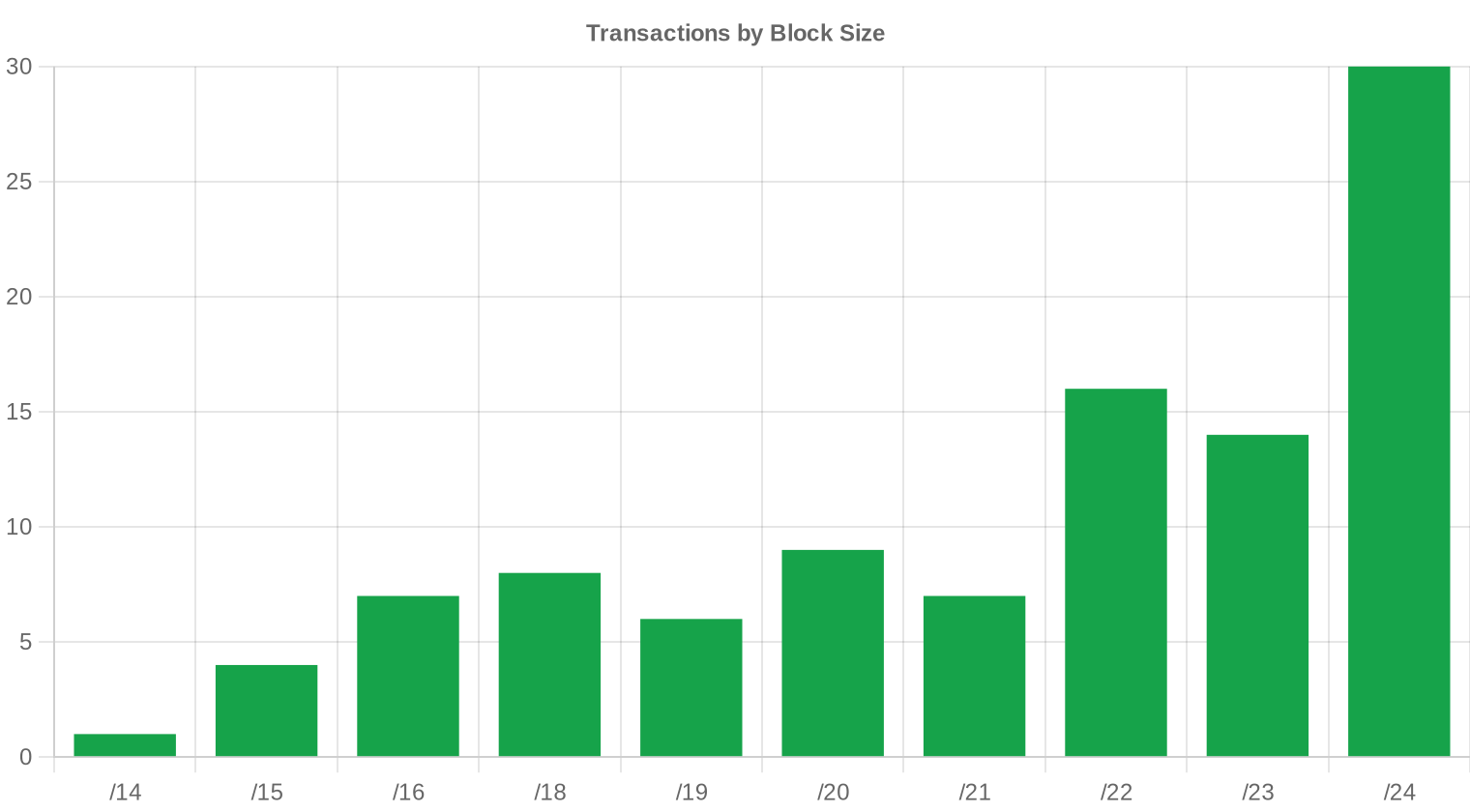

Blocos /24 lideraram com 30 transações, mantendo o padrão dos últimos trimestres em que blocos pequenos dominam a contagem de negócios. Compradores de menor porte — provedores regionais, startups de hosting, operações de e-mail — continuam preferindo /24s pela flexibilidade e menor desembolso absoluto, mesmo pagando prêmio significativo por endereço. Os 12 negócios acima de $1 milhão, que somaram $23,09 milhões, concentraram-se em blocos maiores e responderam pela maior parte do valor transacionado no mês.

Atividade Geográfica

Estados Unidos lideraram com 38 transações, seguidos por Reino Unido (13) e operações cross-border classificadas como ZZ (12). Canadá apareceu com 7 negócios, e a Europa continental distribuiu volume entre Holanda (4), Irlanda (3) e Alemanha (3). A presença de 1 transação brasileira e 1 venezuelana, somadas às 4 transações LACNIC, reforça que a América Latina ainda participa marginalmente do mercado secundário, com o prêmio de preço atuando tanto como barreira à entrada quanto como reflexo da escassez local.Atividade de Transferências

Os registros regionais processaram 826 transferências oficiais em março, incluindo transferências intra-organizacionais e movimentações que não envolvem contrapartida financeira. RIPE liderou com 534 registros, contra 292 da ARIN. APNIC, LACNIC e AFRINIC não reportaram transferências no período — o que no caso da APNIC pode refletir defasagem no reporte, não ausência de atividade.Tendências de Transferências a Longo Prazo

Nos 39 meses monitorados, o mercado acumulou 32.367 transferências oficiais entre os RIRs. O pico histórico ocorreu em dezembro de 2024, mês tipicamente forte por conta de encerramentos fiscais e antecipação de compras antes de reajustes de primeiro trimestre. RIPE concentra 59,7% do total de transferências do período, contra 40,3% da ARIN — proporção que inverte a dominância de volume financeiro da ARIN e evidencia a maior fragmentação de blocos na região europeia.| RIR | Transferências RIR |

|---|---|

| RIPE | 19.329 |

| ARIN | 13.038 |

| Transferências RIR | 32.367 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $16,23 até dezembro de 2026, com estimativa de $18,25 por IP para o próximo mês.

- RIPE: projetado em $21,00 por IP no próximo mês, com tendência a $18,50 até dezembro de 2026.

- ARIN: projetado em $16,00 por IP no próximo mês, com tendência a $13,00 até dezembro de 2026.

- APNIC: projetado em $19,50 por IP no próximo mês, com tendência a $16,50 até dezembro de 2026.

- LACNIC: projetado em $26,00 por IP no próximo mês, com tendência a $24,00 até dezembro de 2026.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $25,00 | $24,50 (-2,0%) | $22,00 (-12,0%) | média |

| /23 | $19,00 | $18,50 (-2,6%) | $16,50 (-13,2%) | média |

| /22 | $18,48 | $18,00 (-2,6%) | $15,50 (-16,1%) | média |

| /21 | $16,25 | $15,50 (-4,6%) | $13,50 (-16,9%) | média |

| /20 | $15,75 | $15,00 (-4,8%) | $13,50 (-14,3%) | baixa |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | baixa |

| /18-/16 | $10,80 | $10,50 (-2,8%) | $9,50 (-12,0%) | baixa |

| /15-up | $9,00 | $8,50 (-5,6%) | $7,50 (-16,7%) | baixa |

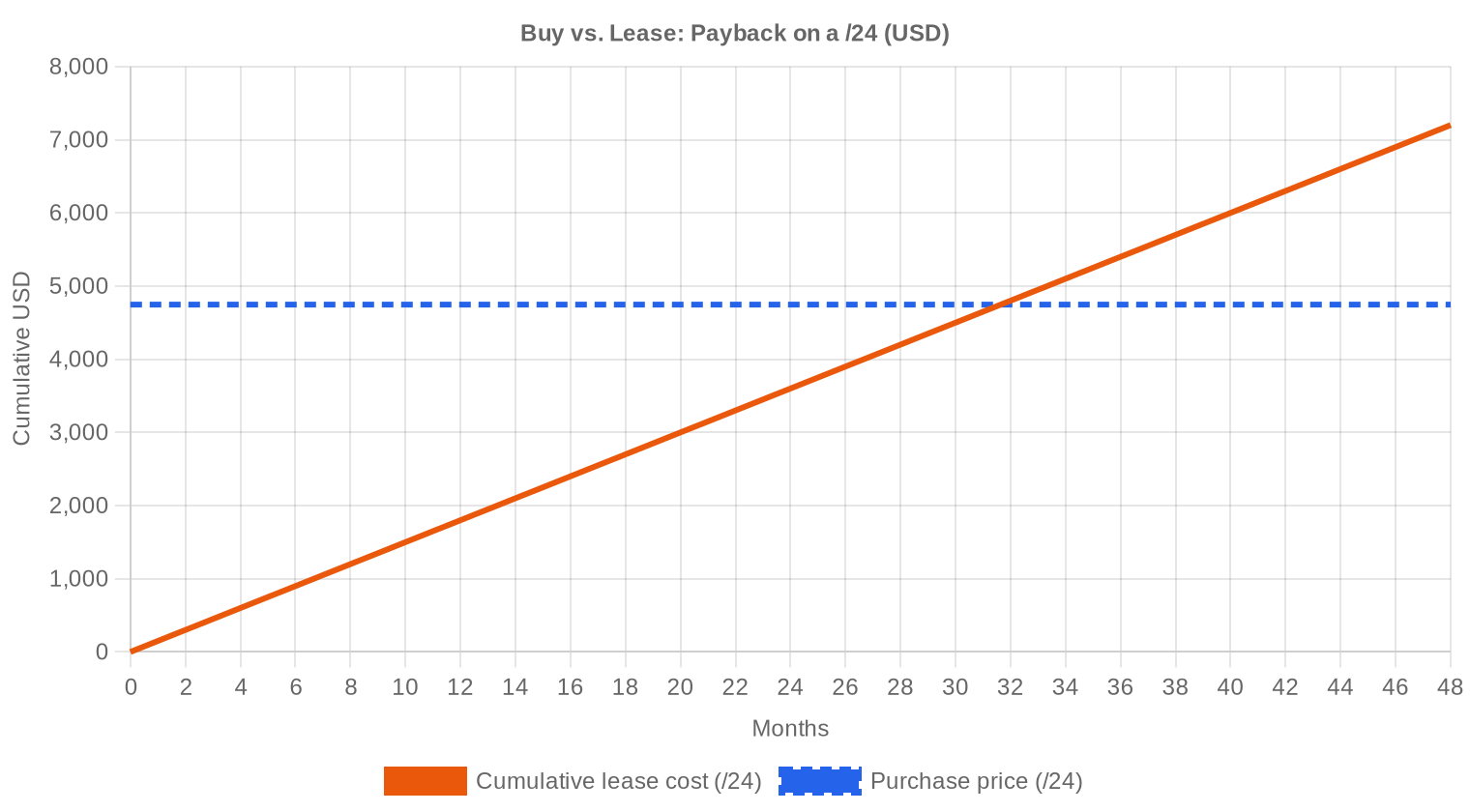

Opinião do Editor: Comprar ou Alugar?

A análise de amortização é categórica neste mês: comprar é mais vantajoso do que alugar. Com o preço de aquisição em $18,54/IP e o custo de leasing em $0,5859/IP por mês, o payback da compra se dá em 31,6 meses — pouco mais de 2 anos e meio. Para um bloco /24, isso significa um desembolso de $4.746 contra $150 mensais de aluguel, com break-even em menos de 32 meses. O yield anual implícito do leasing para quem detém blocos é de 37,9%, retorno que pouquíssimas classes de ativos oferecem com este nível de previsibilidade. Para compradores com horizonte de uso superior a 3 anos, não há argumento financeiro racional para alugar em vez de comprar aos preços atuais. Quem não tem capital disponível pode alugar como ponte, mas deve monitorar o mercado de perto — se as projeções de $16,23 para dezembro se confirmarem, comprar no segundo semestre pode ser ainda mais atrativo.| /24 Preço de compra | $4.746 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 31,6 mês (2,6 ano) |

| Rendimento bruto anual | 37,9% |

O Que Isto Significa para Você

Compradores: O mercado está claramente a favor de quem compra. Preços médios em queda de 43,5% na base anual e projeção de continuidade descendente criam uma janela de oportunidade — mas não há pressa. A estratégia ótima é negociar agressivamente, especialmente em blocos ARIN, onde o preço médio já está em $16/IP. Considere fracionar pedidos grandes em lotes para capturar melhores preços.Vendedores: Cada mês de espera custa dinheiro. A projeção de $16,23 para o fim do ano significa uma perda potencial de 12,5% no valor do seu portfólio se você não agir. Vendedores com blocos RIPE ainda capturam prêmio sobre o mercado global, mas essa janela pode se estreitar à medida que compradores migram para ARIN. Blocos limpos e sem histórico de blacklist continuam encontrando demanda firme.

Locatários: O custo de leasing em $0,59/IP por mês só se justifica para horizontes de uso inferiores a 30 meses. Acima disso, a compra paga-se sozinha. Renegocie contratos existentes usando os preços de mercado atuais como referência — há espaço para desconto.

Detentores de blocos: Se não pretende vender, o leasing rende 37,9% ao ano sobre o valor de mercado — retorno excepcional. Mas atenção: esse yield cai à medida que os preços de venda recuam. Quem está sentado em blocos legacy subutilizados deveria estar gerando receita com eles, seja via venda ou locação.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

O prêmio por bloco /24 continua expressivo. Com 30 transações nessa faixa, o custo típico de um /24 fica entre $4.500 e $5.500 dependendo do RIR, enquanto blocos /16 e maiores saem abaixo de $15/IP em ARIN. A diferença de mais de 40% no preço por endereço entre um /24 e um /16 reflete a liquidez superior dos blocos menores e a base fragmentada de compradores de menor porte. Para quem compra blocos grandes, há desconto real por volume — os 12 negócios acima de $1 milhão em março totalizam $23,09 milhões com custo médio por IP bem abaixo da média global.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Desde o esgotamento do pool livre da IANA em 2011, os preços de IPv4 percorreram um arco que vai de menos de $10/IP até o pico acima de $55/IP observado entre 2022 e 2023. A introdução da cobrança por IP público pela AWS em fevereiro de 2024 foi o ponto de inflexão mais relevante da última década, liberando blocos antes retidos e acelerando a queda de preços. O mercado está agora em $18,54, nível que não se via desde 2019. A bifurcação entre RIPE (mais caro, mais restrito) e ARIN (mais barato, mais líquido) se aprofundou ao longo de 2025 e permanece o principal eixo de análise deste mercado.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador é dominado por provedores de serviços de internet de médio porte, empresas de hosting e operadores de infraestrutura de nuvem privada. Grandes hyperscalers, que foram compradores agressivos entre 2020 e 2023, recuaram significativamente — parte liberando blocos, parte redirecionando para IPv6. O lado vendedor inclui detentores de alocações legacy (universidades, corporações industriais, agências governamentais) e, cada vez mais, empresas em reestruturação que monetizam seus blocos como parte de processos de recuperação judicial.IPv4 vs. Outras Classes de Ativos

Com yield anualizado de 37,9% via leasing, IPv4 supera com folga a maioria das classes de ativos tradicionais. Títulos de renda fixa nos EUA rendem entre 4% e 5%; imóveis comerciais de qualidade entregam cap rates de 5% a 8%; ações do S&P 500 têm retorno histórico de 10% ao ano. A ressalva é que o valor do ativo subjacente está em queda — quem comprou a $50/IP em 2022 tem uma perda de capital de 63% que nenhum rendimento de leasing compensa. Para quem compra agora a $18,54, o perfil risco-retorno é substancialmente mais favorável.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 37,9% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção de IPv6 avança lentamente entre operadoras de acesso, mas a realidade nas redes corporativas e nos provedores de conteúdo é que IPv4 continua sendo indispensável para compatibilidade. Serviços críticos — DNS, e-mail, APIs financeiras — ainda dependem de IPv4 para interoperabilidade com sistemas legados que não serão migrados nos próximos 5 a 10 anos. A coexistência dual-stack é o cenário base para esta década, o que sustenta um piso de demanda estrutural por endereços IPv4.Demanda de Infraestrutura de IA e Cloud

A construção de clusters de treinamento de IA e fazendas de inferência continua gerando demanda por IPv4, especialmente para redes de gerenciamento, endpoints de API e túneis de interconexão entre data centers. Provedores de GPU-as-a-Service, muitos deles startups sem alocações próprias, aparecem como compradores frequentes de blocos /24 e /23. Esse segmento ainda é pequeno em relação ao mercado total, mas cresce rápido — e seus requisitos de latência e conectividade direta favorecem a posse de blocos próprios em vez de NAT.O Que Determina o Valor de um Bloco IPv4

Vender ou Alugar: Quadro de Decisão

Com preços em queda e yield de leasing em 37,9%, a decisão depende fundamentalmente da expectativa de preço futuro. Se a projeção de $16,23 para dezembro se confirmar, quem vender agora a $18,54 estará capturando um valor 14% superior ao que terá disponível em nove meses. Quem optar por manter e alugar precisará de pelo menos 8 a 10 meses de receita de leasing para compensar a depreciação esperada — cálculo que fecha apertado. Para blocos RIPE com prêmio de $21,30/IP, a recomendação inclina-se para venda imediata; para blocos ARIN a $16/IP, já próximos do piso projetado, o leasing faz mais sentido.| /24 Preço de compra | $4.746 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 31,6 mês (2,6 ano) |

| Rendimento bruto anual | 37,9% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de retenção de 24 meses da RIPE NCC continua sendo o principal fator estrutural de suporte aos preços europeus. Compradores que adquirem blocos RIPE precisam mantê-los por dois anos antes de revendê-los, o que reduz a velocidade de rotação e restringe a oferta efetiva no curto prazo. Essa dinâmica explica boa parte do prêmio de 33% do RIPE sobre o ARIN e deve persistir enquanto a política não for revisada — e não há sinalização de mudança por parte do board da RIPE.Distribuição por Tamanho de Transação

O tamanho médio de transação subiu para 158.102 endereços, alta de 47% sobre os 107.589 de fevereiro de 2026 e 80% acima dos 87.854 de março de 2025. Dos 102 negócios, 67 ficaram abaixo de $50 mil (somando $845 mil), enquanto os 12 acima de $1 milhão concentraram $23,09 milhões — 85% do valor total em apenas 12% dos negócios. Essa concentração extrema de valor em poucos negócios grandes é característica de um mercado onde compradores institucionais aproveitam os preços deprimidos para acumular escala.Principais Países

Os Estados Unidos responderam por 38 das 102 transações, reforçando seu papel como epicentro do mercado de IPv4 — impulsionado pela base instalada de ISPs, data centers e pela facilidade de transferências via ARIN. O Reino Unido aparece em segundo com 13 negócios, beneficiado pela presença de operadoras de data center em Londres e pela ponte natural entre os mercados RIPE e ARIN. O Canadá (7 transações) complementa o bloco norte-americano, enquanto as 12 operações classificadas como ZZ indicam negócios cross-border onde o destino final dos endereços envolve múltiplas jurisdições.Impacto do Programa BEAD

O programa BEAD de $42,45 bilhões para expansão de banda larga rural nos EUA continua em fase de implementação, com os primeiros desembolsos gerando demanda incremental por blocos /20 a /18 entre provedores de internet regionais. Esses operadores, muitos sem histórico de participação no mercado secundário de IPv4, entram como compradores de primeira viagem e tendem a aceitar preços acima da média por desconhecer as práticas de negociação. À medida que mais subgrants forem concedidos ao longo de 2026, esse segmento pode absorver uma fatia relevante da oferta disponível em ARIN.Acumulação IPv4 dos Hyperscalers

A decisão da AWS de cobrar $0,005/hora por IP público liberou centenas de milhares de endereços de volta ao mercado e estabeleceu um novo paradigma de eficiência na alocação de IPs entre grandes provedores de nuvem. Microsoft, Google e Meta seguem detendo blocos massivos — estimativas apontam para mais de 100 milhões de endereços combinados — e qualquer movimento de liberação parcial por um deles pode pressionar os preços para baixo de forma abrupta. O mercado precifica esse risco de cauda implicitamente, e é um dos fatores que mantém compradores cautelosos em relação a posições de longo prazo.Condições Macroeconômicas e Impacto no Mercado

O ambiente de taxas de juros elevadas nos EUA e na Europa reduz o apetite por desembolsos de capital não essenciais, empurrando compradores marginais para o leasing. Ao mesmo tempo, orçamentos de TI corporativos estão sob revisão em setores como financeiro e varejo, o que limita a demanda por blocos grandes. Esses fatores macro contribuem para o ambiente de preços em queda, somando-se à pressão de oferta que veio com a liberação de blocos pós-cobrança da AWS.Atualização e Calibração do Modelo

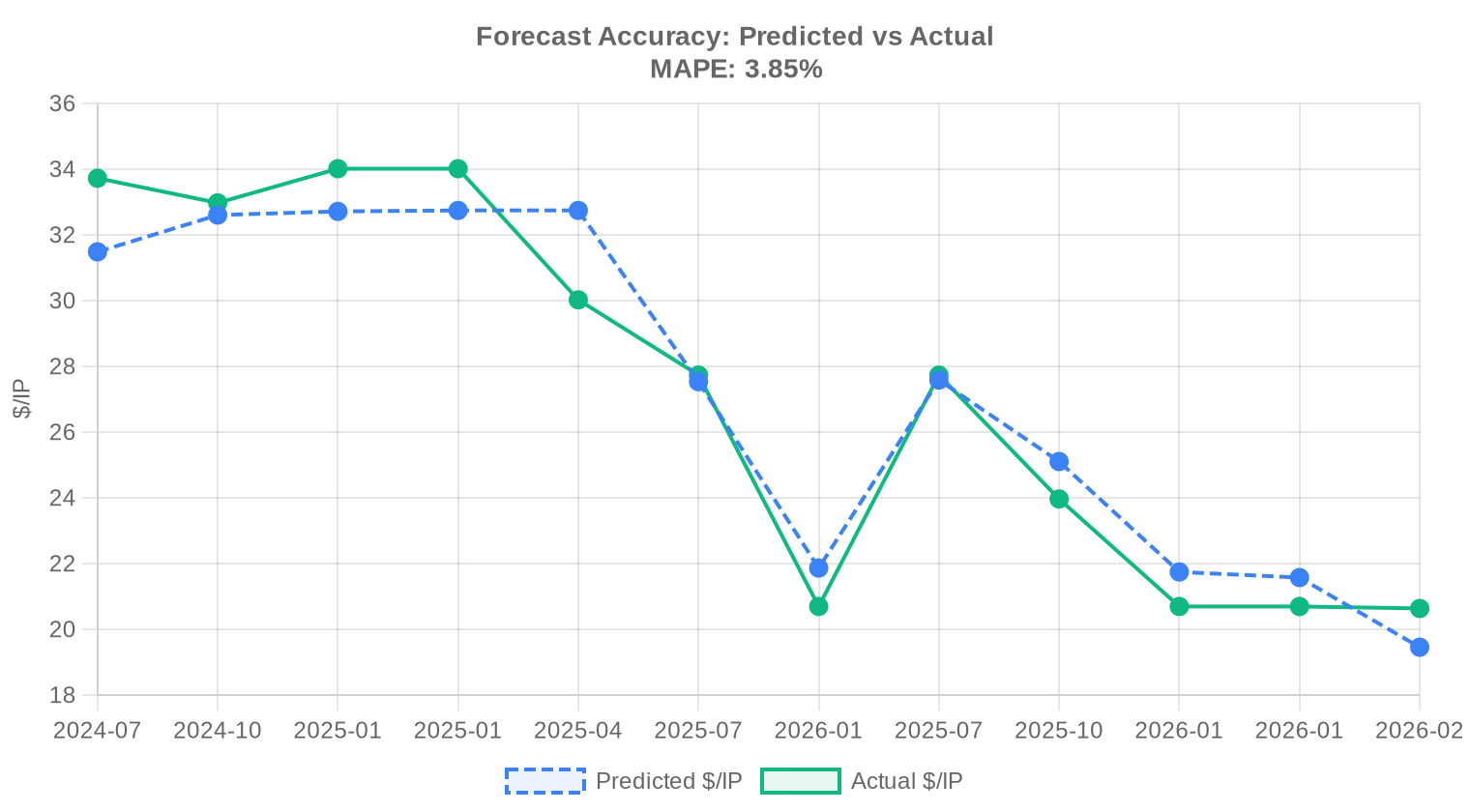

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

| 2026-01 | 2026-02 | $19 | $21 | -6% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP negociado em março de 2026?

O preço médio ficou em US$ 18,54 por endereço, com mediana de US$ 18,58 — indicando distribuição simétrica e baixa distorção por outliers. O intervalo de negociação variou entre US$ 9,00 e US$ 34,00.

O mercado de IPv4 está em alta ou em queda neste momento?

O mercado apresenta tendência de baixa. Em março de 2026, o preço médio recuou 1,41% em relação ao mês anterior, e a projeção para o fechamento do ano aponta para US$ 16,23 por IP — um desconto relevante em relação ao patamar atual.

Quantas transações foram registradas em março de 2026 e qual foi o volume total negociado?

Foram registradas 102 transações envolvendo aproximadamente 1,51 milhão de endereços IPv4, totalizando US$ 16,13 milhões em valor financeiro. O ticket médio por operação ficou em torno de US$ 158 mil.

Qual RIR apresentou o maior volume de transações no período?

A ARIN liderou com folga, respondendo por 54,9% do volume total — foram 56 transações cobrindo mais de 1,11 milhão de IPs. O RIPE ficou em segundo lugar com 39 transações e cerca de 382 mil endereços.

Por que os blocos da LACNIC são os mais caros do mercado?

Em março de 2026, a LACNIC registrou preço médio de US$ 25,88 por IP — o mais alto entre todos os RIRs. Isso reflete a escassez crônica de blocos disponíveis na região e a baixa liquidez: apenas 4 transações foram fechadas no mês, totalizando meros 5.632 endereços.

Qual a diferença de preço entre blocos ARIN e RIPE neste mês?

Blocos ARIN saíram a US$ 16,00 por IP em média, enquanto blocos RIPE custaram US$ 21,30 — um prêmio de 33% sobre o mercado norte-americano. A mediana confirma essa diferença: US$ 16,25 (ARIN) contra US$ 21,50 (RIPE).

É mais vantajoso comprar ou alugar blocos IPv4 nas condições atuais?

Comprar. Ao preço médio de US$ 18,54 por IP e custo mensal de leasing de US$ 0,5859, o ponto de equilíbrio (breakeven) é atingido em apenas 31,6 meses — cerca de 2,6 anos. Como o horizonte de uso típico excede esse prazo, a aquisição oferece retorno superior.

Qual é o rendimento implícito (yield) do leasing de IPv4 para quem detém blocos?

O yield anualizado está em 37,9%, considerando receita mensal de US$ 0,5859 por IP sobre um custo de aquisição de US$ 18,54. É uma rentabilidade expressiva que continua atraindo investidores ao mercado.

Quanto custa alugar um bloco /24 atualmente?

O leasing mensal de um /24 (256 endereços) está cotado em US$ 150,00, o equivalente a US$ 0,5859 por IP/mês. Anualizado, o custo por IP chega a US$ 7,03 — mais de um terço do preço de compra.

Qual o tamanho de bloco mais negociado em março de 2026?

O prefixo /24 foi o mais transacionado, com 30 operações — confirmando a preferência do mercado por blocos menores, adequados a necessidades pontuais e com menor desembolso por transação.

Quais países concentraram a maior atividade de compra neste mês?

Os Estados Unidos lideraram com 38 transações, seguidos pelo Reino Unido (13) e operações com jurisdição não identificada (12). Canadá (7) e Holanda (4) completam os cinco maiores mercados.

O Brasil participou do mercado de transferências em março?

Sim, mas de forma marginal — apenas 1 transação com origem ou destino brasileiro foi registrada no período. O mercado latino-americano como um todo permanece com liquidez muito limitada.

Como se distribuíram as transações por faixa de valor?

A maioria das operações (67 de 102) ficou abaixo de US$ 50 mil, mas os grandes deals dominaram em valor: 12 transações acima de US$ 1 milhão responderam por US$ 23,1 milhões — mais que todo o volume restante combinado.

Qual a projeção de preço para o próximo mês e para o fim de 2026?

O modelo aponta preço médio de US$ 18,25 para abril de 2026 e US$ 16,23 para dezembro de 2026. A projeção é considerada confiável e reforça a expectativa de trajetória descendente ao longo do ano.

O avanço do IPv6 está impactando os preços de IPv4?

A tendência de queda observada — com recuo de 1,41% no mês e projeção de US$ 16,23 no fim do ano — é consistente com a adoção gradual do IPv6 reduzindo pressão de demanda. Ainda assim, o mercado permanece ativo, com mais de 100 transações mensais.

Quais erros devem ser evitados por compradores neste cenário de preços em queda?

O principal risco é pagar prêmio excessivo por urgência. Com projeção de US$ 16,23 para dezembro, adquirir blocos hoje a US$ 18,54 implica potencial desvalorização de 12,5% em nove meses. Negociações com vendedores motivados e escalonamento de compras são estratégias mais prudentes.

Quais são os riscos de concentrar compras em uma única região (RIR)?

Blocos vinculados a um único RIR limitam a flexibilidade operacional e expõem o comprador a riscos regulatórios localizados. Em março, por exemplo, o spread entre ARIN (US$ 16,00) e LACNIC (US$ 25,88) chegou a 62% — diversificar por região pode otimizar o custo médio de aquisição.

Quais armadilhas existem no processo de transferência entre RIRs?

Transferências inter-RIR envolvem aprovação de ambas as entidades, prazos mais longos e exigências documentais adicionais de justificativa de uso. Blocos com histórico de abuso ou blacklisting também representam risco operacional que deve ser verificado antes do fechamento.

É arriscado apostar no leasing como estratégia de longo prazo?

Sim. Com yield de 37,9% ao ano para o locador, o custo acumulado do leasing supera o preço de compra em 31,6 meses. Empresas com horizonte de uso superior a 3 anos estão destruindo valor ao optar pelo aluguel nas condições atuais.

Existe risco de desvalorização brusca dos blocos IPv4?

A projeção para dezembro de 2026 (US$ 16,23) sugere erosão de aproximadamente 12% em relação ao preço atual, mas de forma gradual. Um colapso abrupto é improvável enquanto a adoção de IPv6 não atingir massa crítica — porém, detentores de grandes carteiras devem monitorar essa curva de perto.

Quantas transferências totais (incluindo intra-RIR) foram registradas em março?

Foram 826 transferências totais registradas, sendo que o RIPE liderou com 534 movimentações — correspondendo a 64,6% do total. A ARIN registrou 292 transferências. APNIC, LACNIC e AFRINIC não registraram transferências intra-RIR no período.

Qual o patamar histórico de transferências nos últimos 39 meses?

Nos últimos 39 meses, foram registradas 32.367 transferências no total. O pico mensal ocorreu em dezembro de 2024. O RIPE responde por 59,7% do volume histórico e a ARIN por 40,3%.

Como está a atividade do APNIC no mercado secundário?

Muito reduzida. Em março de 2026, o APNIC registrou apenas 3 transações envolvendo 8.960 IPs, a preço médio de US$ 20,37. Nenhuma transferência intra-RIR foi contabilizada, refletindo as restrições regulatórias mais rígidas da região Ásia-Pacífico.

Qual a expectativa para o mercado LACNIC ao longo de 2026?

A LACNIC deve continuar com prêmio de preço e baixa liquidez. As 4 transações de março, com mediana de US$ 26,25, indicam demanda concentrada e oferta restrita. Compradores da região devem considerar adquirir blocos ARIN com transferência inter-RIR como alternativa de custo.

Como a AFRINIC se posiciona no mercado de transferências atualmente?

A AFRINIC permanece inativa no mercado secundário — zero transações, zero transferências e sem formação de preço em março de 2026. As incertezas institucionais e regulatórias da entidade continuam inibindo qualquer atividade comercial na região.