17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para febrero de 2026, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

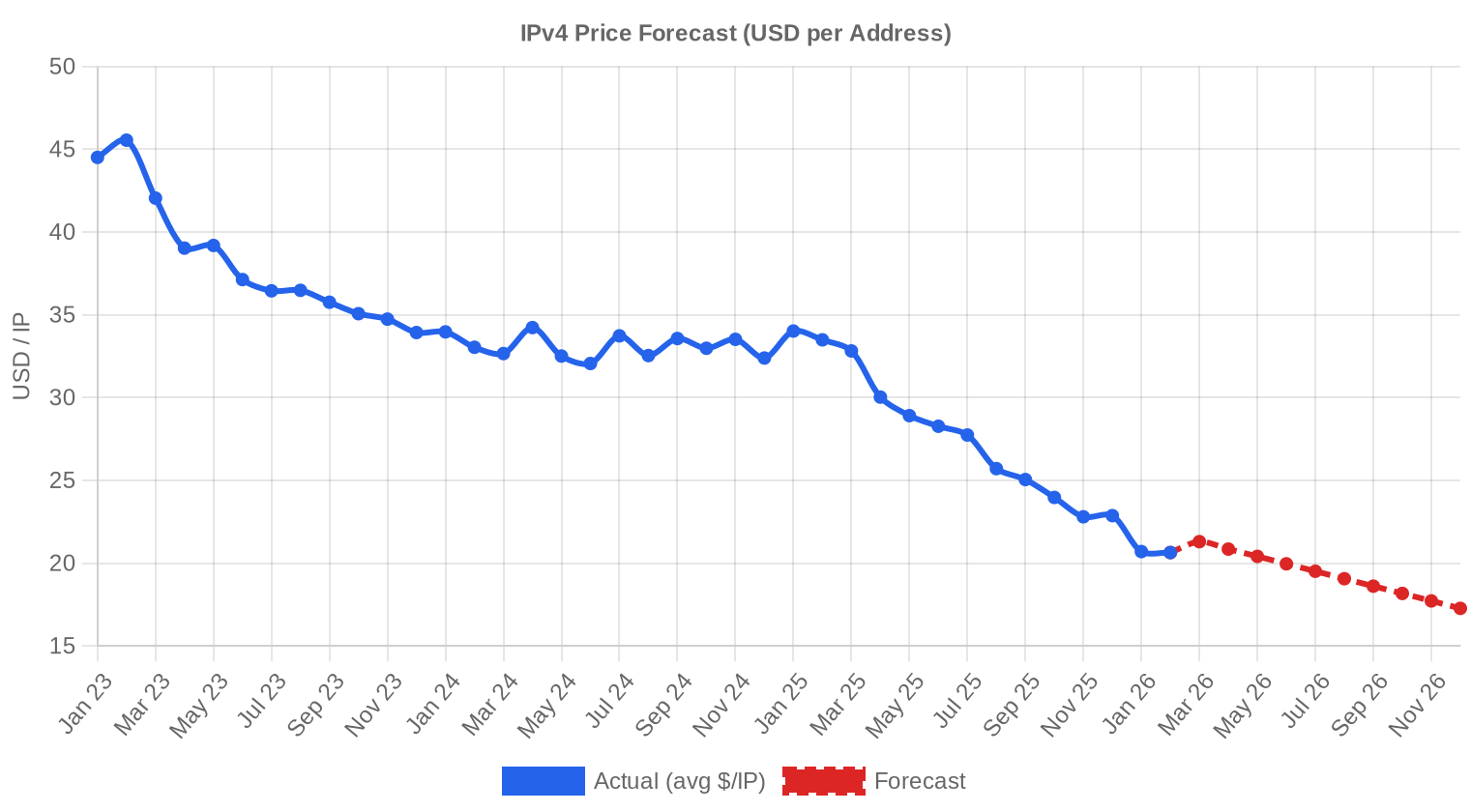

El mercado de IPv4 cerró febrero de 2026 con 94 transacciones que movieron 868.864 direcciones por un valor total de $10,1 millones. El precio promedio se ubicó en $20,64/IP, un retroceso de $0,30 frente a enero y una contracción del 38,4% respecto a febrero de 2025 — cuando el promedio rondaba los $33,50. La mediana de $21,75 superó al promedio, señal de que un grupo de operaciones de gran volumen a precios bajos arrastra la media hacia abajo. El volumen transaccional subió un 6,8% mensual, pero el tamaño promedio de operación se comprimió a 107.589 IPs desde los 119.021 de enero. La tendencia de precios sigue siendo bajista: el modelo de regresión marca un descenso del 2,06% mensual.Panorama del Mercado

| Transacciones | 94 |

| Direcciones IP Negociadas | 868.864 |

| Valor de Mercado Estimado | $10.113.379 |

| Precio Promedio / IP | $20,64 |

| Precio Mediano / IP | $21,75 |

| Transferencias RIR | 853 |

Comparación Interanual

| Métrica | Este período | Un año antes (February 2025) | Variación |

|---|---|---|---|

| Transacciones | 94 | 47 | +100,0% |

| Direcciones IP Negociadas | 868.864 | 437.504 | +98,6% |

| Valor de Mercado Estimado | $10.113.379 | $14.043.587 | -28,0% |

| Precio Promedio / IP | $20,64 | $33,49 | -38,4% |

| Transferencias RIR | 853 | 695 | +22,7% |

Dinámica de Precios

El rango de precios fue amplio: desde $9,50/IP en el extremo inferior hasta $38,50 en operaciones de bloque pequeño en ARIN. Esa dispersión de $29 refleja una dualidad cada vez más marcada entre compradores de volumen — que negocian bloques grandes a descuento — y operadores que pagan prima por /24 listos para uso inmediato. La mediana de $21,75 se mantuvo por encima del promedio de $20,64, confirmando que las operaciones pequeñas sostienen el precio referencia mientras que las transferencias institucionales lo erosionan. Respecto a enero, la caída de $0,30 parece modesta en términos absolutos, pero suma ya catorce meses consecutivos de corrección desde el pico de mediados de 2024. El diferencial entre mínimo y máximo en ARIN ($12 a $38,50) duplica al de RIPE ($9,50 a $30), lo que sugiere mayor fragmentación de demanda en Norteamérica.

Precios por RIR

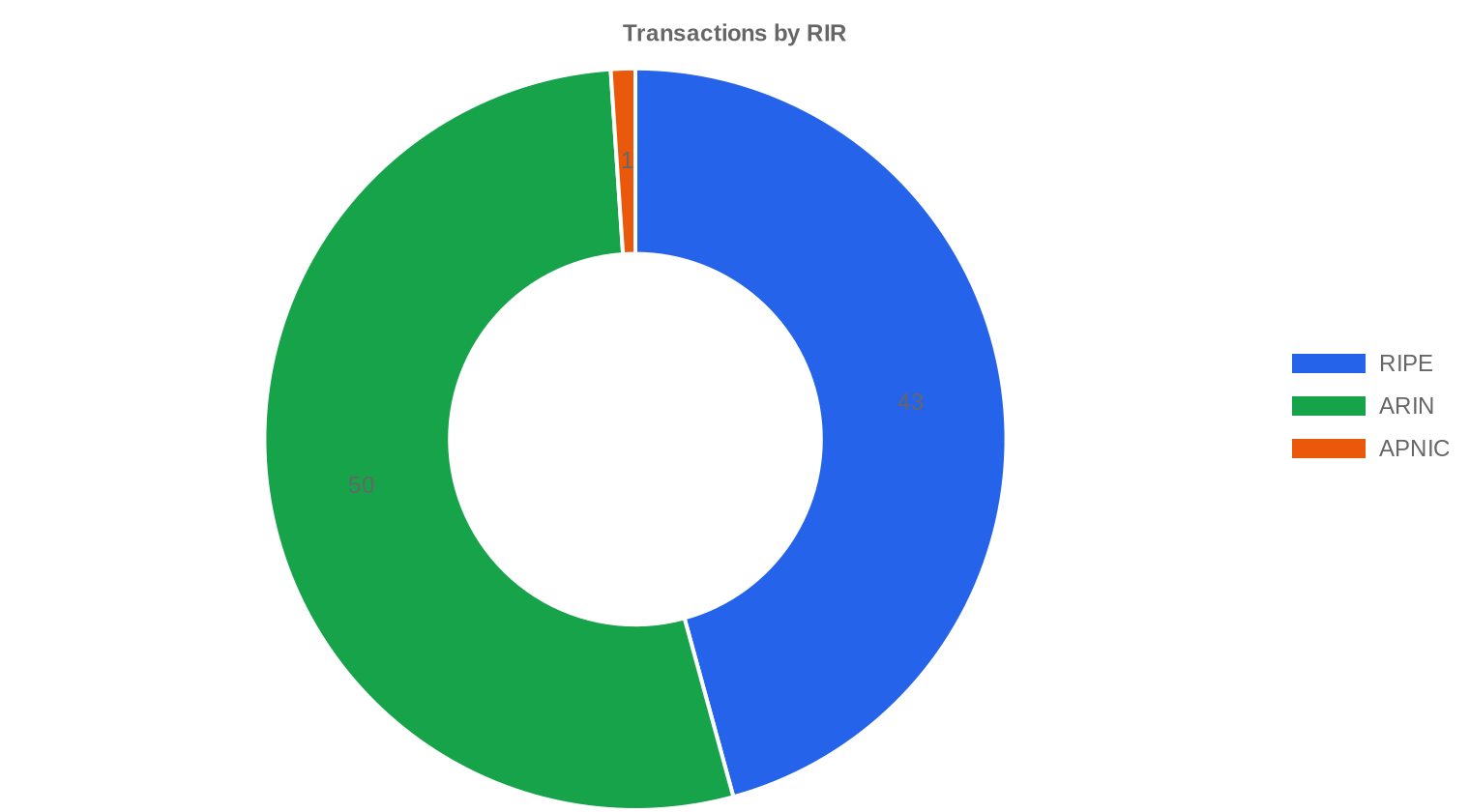

ARIN concentró el 53,2% del volumen transaccional con 50 operaciones, pero RIPE movió más direcciones: 656.640 IPs frente a 211.968 en ARIN. Esa asimetría indica que los compradores europeos siguen adquiriendo bloques más grandes, probablemente anticipándose al vencimiento de períodos de retención de 24 meses. El diferencial de precio entre registros se estrechó a $1,59/IP — ARIN a $21,37 y RIPE a $19,78 — una convergencia que hace un año habría sido impensable cuando ARIN cotizaba con primas superiores al 20%.ARIN: $21,37/IP promedio en 50 transacciones (24,4% del volumen en IPs). Mediana de $22,50, rango entre $12 y $38,50.

RIPE: $19,78/IP promedio en 43 transacciones (75,6% del volumen en IPs). Mediana de $21, rango entre $9,50 y $30.

APNIC: $21/IP en una única transacción de 256 direcciones. Actividad marginal, sin volumen suficiente para inferir tendencia.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 43 | $19,78 | $21,00 | 656.640 | 483 | $20,50 | $17,00 |

| ARIN | 50 | $21,37 | $22,50 | 211.968 | 370 | $22,00 | $19,00 |

| APNIC | 1 | $21,00 | $21,00 | 256 | 0 | $20,50 | $17,50 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

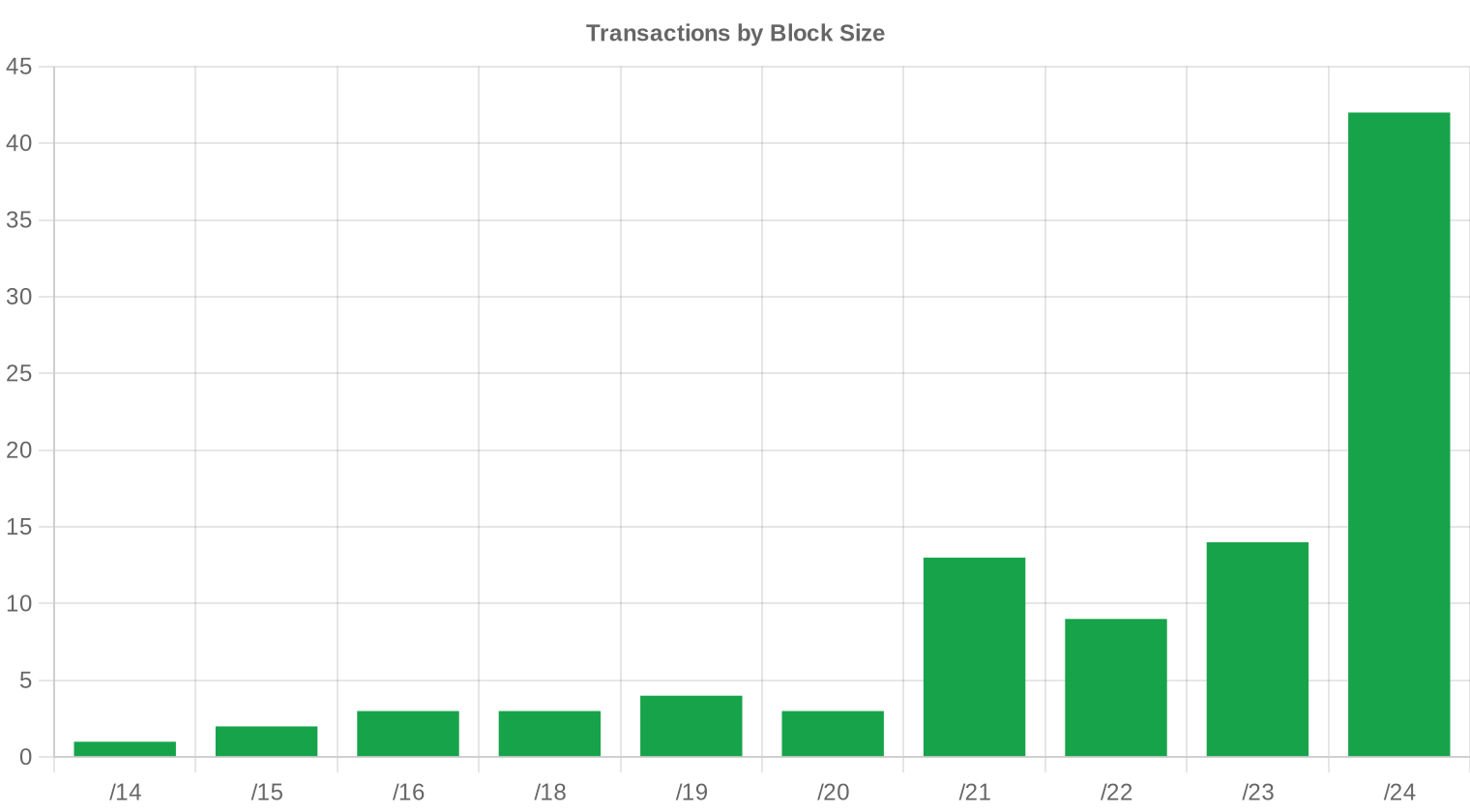

Los bloques /24 dominaron con 42 transacciones — el 44,7% del total. La preferencia por este tamaño es estructural: es la unidad mínima anunciable en BGP y satisface la demanda de empresas medianas, proveedores SaaS y operadores que necesitan IPs limpias para correo y reputación. Los bloques más grandes se negocian en menor cantidad pero representan la mayoría del volumen en IPs, con 6 operaciones superiores a $1 millón acumulando $14,9 millones en valor nocional.

Actividad Geográfica

Estados Unidos lideró con 47 transacciones, seguido de Reino Unido con 22 y Países Bajos con 4. El dominio norteamericano y británico es consistente con los últimos dos años, pero la aparición de transacciones multi-país (GB/SG, FR/GB, NL/GB) refleja la consolidación de operadores con presencia distribuida que adquieren bloques para desplegar en múltiples jurisdicciones. Italia registró 3 operaciones, un repunte inusual que podría estar vinculado a programas de conectividad rural europeos.Actividad de Transferencias

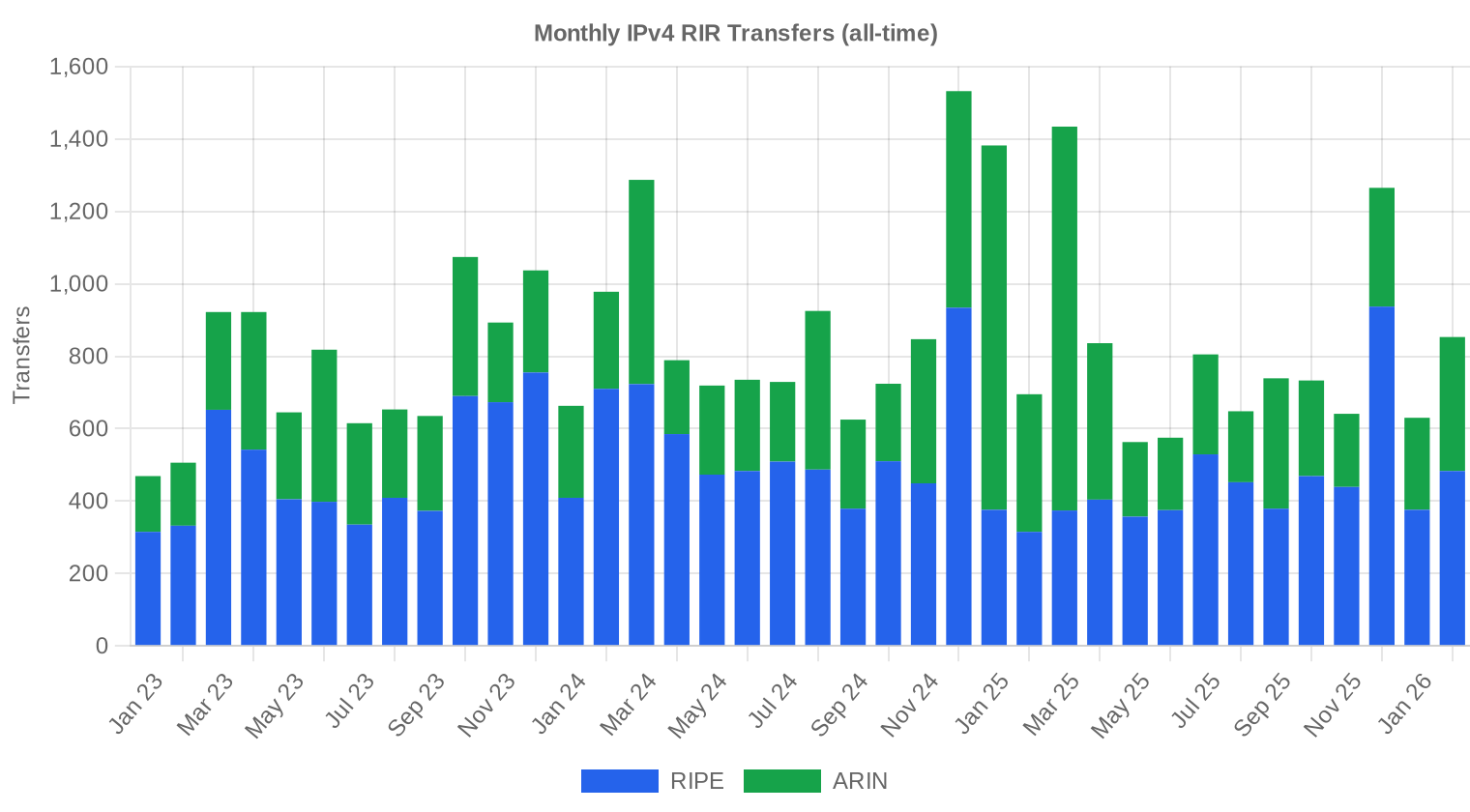

Los registros contabilizaron 853 transferencias oficiales en febrero, con RIPE encabezando el conteo con 483 movimientos frente a 370 en ARIN. La diferencia entre las 94 transacciones con precio reportado y las 853 transferencias totales refleja el volumen significativo de transferencias intragrupales, reorganizaciones corporativas y movimientos sin contraprestación monetaria directa. APNIC, LACNIC y AFRINIC no registraron transferencias en el período.Tendencias de Transferencias a Largo Plazo

En los 38 meses de datos acumulados, el mercado ha procesado 31.541 transferencias totales. El pico de actividad se registró en diciembre de 2024, coincidiendo con el cierre fiscal de muchas corporaciones norteamericanas y europeas que aceleraron adquisiciones antes de fin de año. La distribución histórica entre registros muestra a RIPE con el 59,6% y ARIN con el 40,4% del volumen total, una proporción que se ha mantenido estable desde mediados de 2024.| RIR | Transferencias RIR |

|---|---|

| RIPE | 18.795 |

| ARIN | 12.746 |

| Transferencias RIR | 31.541 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

Se proyecta que el precio promedio por IP alcance $17,27 para diciembre de 2026, con una estimación de $19,57 por IP para el próximo mes.

- RIPE: proyectado en $20,50 por IP el próximo mes, con tendencia hacia $17,00 para diciembre de 2026.

- ARIN: proyectado en $22,00 por IP el próximo mes, con tendencia hacia $19,00 para diciembre de 2026.

- APNIC: proyectado en $20,50 por IP el próximo mes, con tendencia hacia $17,50 para diciembre de 2026.

- LACNIC: proyectado en $29,50 por IP el próximo mes, con tendencia hacia $28,00 para diciembre de 2026.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $23,00 | $22,50 (-2,2%) | $20,00 (-13,0%) | media |

| /23 | $20,00 | $19,50 (-2,5%) | $17,00 (-15,0%) | media |

| /22 | $19,88 | $19,50 (-1,9%) | $17,00 (-14,5%) | media |

| /21 | $17,00 | $16,50 (-2,9%) | $14,50 (-14,7%) | media |

| /20 | $15,75 | $15,50 (-1,6%) | $13,50 (-14,3%) | baja |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | baja |

| /18-/16 | $13,50 | $13,00 (-3,7%) | $11,50 (-14,8%) | baja |

| /15-up | $10,00 | $10,00 (0,0%) | $9,00 (-10,0%) | baja |

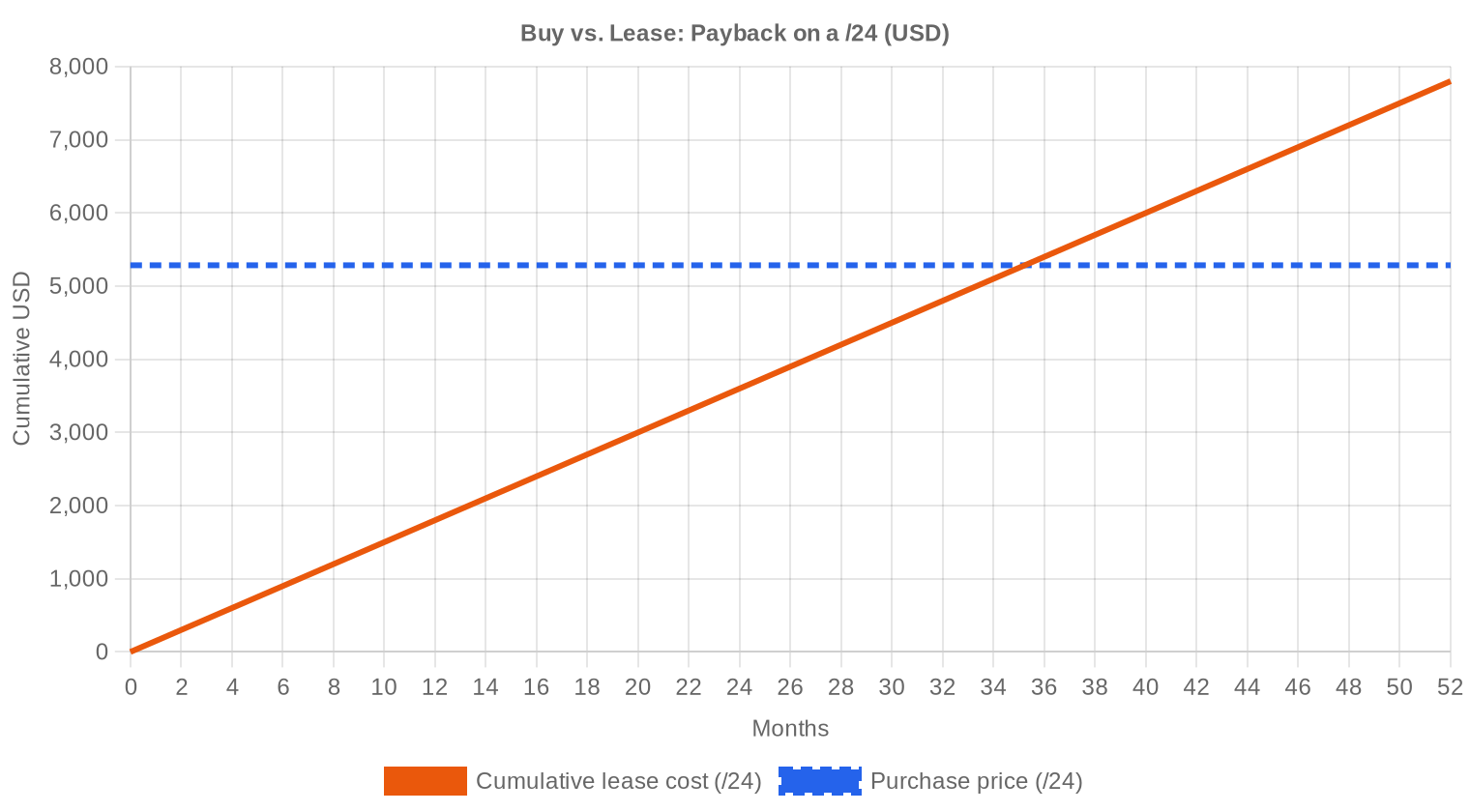

Opinión del Editor: ¿Comprar o Arrendar?

Con un precio de compra de $20,64/IP y un leasing mensual de $0,59/IP, la aritmética es directa: el punto de equilibrio se alcanza en 35,2 meses — menos de 3 años. Para cualquier operador que prevea necesitar direcciones durante más de 36 meses, comprar sigue siendo la decisión correcta. El rendimiento anual implícito del arrendamiento es del 34,1%, una cifra difícil de encontrar en cualquier otro activo de infraestructura tecnológica con riesgo comparable. Sin embargo, hay un matiz que merece atención: si el precio de compra sigue cayendo al ritmo actual, el comprador enfrenta depreciación del activo. Un bloque adquirido hoy a $20,64 podría valer $17,27 en diciembre según nuestras proyecciones — una pérdida de capital del 16%. Para compradores con horizonte inferior a 3 años, el leasing ofrece flexibilidad sin exposición a la baja. Para tenedores de largo plazo — ISPs, proveedores cloud con infraestructura propia — la compra amortizada sigue generando valor.| /24 Precio de compra | $5.284 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 35,2 mes (2,9 año) |

| Rentabilidad bruta anual | 34,1% |

Qué Significa Esto para Usted

Compradores: El mercado está a su favor. Los precios han caído un 38,4% interanual y la proyección apunta a más descensos. No hay urgencia por cerrar a precios actuales; negocien descuentos por volumen y consideren fraccionar compras trimestralmente para capturar la pendiente bajista.Vendedores: Cada mes de espera reduce el valor de liquidación. Si tienen bloques sin utilizar, la ventana de precios superiores a $20/IP se está cerrando. Febrero aún ofrece medianas de $21,75, pero el pronóstico de cierre de año en $17,27 debería generar urgencia para quienes buscan maximizar retorno.

Arrendadores: Las tarifas de leasing de $0,59/IP mensual son atractivas para operaciones temporales, pruebas de infraestructura y proyectos con horizonte definido. El spread entre compra y arrendamiento favorece al arrendatario solo si el uso es inferior a 35 meses.

Tenedores de bloques: Con un rendimiento anual del 34,1% vía leasing, monetizar bloques ociosos mediante arrendamiento genera flujo de caja sustancial mientras se evalúa el momento óptimo de venta. La depreciación proyectada del activo hace que el ingreso por leasing funcione como cobertura parcial contra la pérdida de valor.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

Los /24 siguen cotizando con prima significativa: el promedio de mercado de $20,64/IP implica un costo de $5.284 por bloque /24, pero las transacciones de bloques más grandes operan a descuentos sustanciales — el mínimo registrado de $9,50/IP corresponde a operaciones RIPE de volumen considerable. En el extremo opuesto, los /24 en ARIN alcanzan $38,50/IP ($9.856 por bloque), casi cuatro veces el precio unitario de los bloques mayores. La relación precio-tamaño se ha acentuado: compradores de /16 o superiores obtienen descuentos del 40-50% respecto al precio referencia de /24.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento de IANA en 2011, los precios de IPv4 siguieron una trayectoria ascendente que se aceleró entre 2020 y 2023, alcanzando máximos cercanos a $60/IP en algunas transacciones. La decisión de AWS de cobrar $0,005/hora por IPv4 pública a partir de febrero de 2024 inyectó un volumen de oferta que no existía antes: empresas que mantenían asignaciones sobredimensionadas comenzaron a devolver o vender excedentes. El resultado ha sido una bifurcación del mercado entre bloques premium (/24 limpios, RIR transferibles) que resisten la caída, y bloques de volumen que se deprecian con rapidez. Los $20,64 de febrero de 2026 representan un retorno a niveles no vistos desde finales de 2019.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

El lado comprador está dominado por ISPs medianos que necesitan espacio para conectividad residencial, operadores cloud de segundo y tercer nivel, y empresas de hosting. Los hyperscalers ya completaron sus adquisiciones masivas entre 2021 y 2023; su presencia actual se limita a ajustes puntuales. Del lado vendedor, vemos corporaciones con legados de asignaciones clase A y B que monetizan activos no operativos, y un flujo creciente de bloques que salen de retención tras cumplir la regla de 24 meses de RIPE.IPv4 frente a Otras Clases de Activos

Un rendimiento anual del 34,1% vía leasing sitúa al IPv4 por encima de prácticamente cualquier activo de renta fija tradicional: los bonos corporativos investment-grade rinden entre 4% y 6%, y el real estate comercial en mercados desarrollados ofrece cap rates del 5% al 8%. La comparación tiene limitaciones — el IPv4 carece de liquidez institucional, no hay mercados secundarios estandarizados, y el activo tiene obsolescencia programada — pero para inversores de nicho con capacidad operativa para gestionar arrendamientos, las matemáticas son difíciles de ignorar.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 34,1% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza de forma desigual: Google reporta penetración superior al 45% en tráfico global, pero los segmentos empresarial y de hosting siguen aferrados a IPv4 por compatibilidad con sistemas legacy, firewalls y proveedores third-party. La coexistencia dual-stack será la norma durante al menos cinco a siete años más, lo que garantiza demanda base para IPv4. El riesgo de obsolescencia total en el horizonte de una inversión a 3 años es prácticamente nulo.Demanda de Infraestructura IA y Cloud

La construcción acelerada de centros de datos para entrenamiento e inferencia de modelos de IA genera demanda incremental de direcciones IPv4, particularmente en el segmento de bloques medianos (/20 a /18). Cada clúster de inferencia requiere conectividad pública para APIs, balanceadores de carga y servicios auxiliares. Los principales consumidores de este segmento — CoreWeave, Lambda Labs y operadores similares — compiten por espacio en ARIN, lo que parcialmente explica la prima persistente de ese registro.Qué Determina el Valor de un Bloque IPv4

No todas las direcciones IPv4 valen lo mismo. Un bloque con historial limpio en Spamhaus, Barracuda y otras listas negras cotiza un 15-25% por encima de uno con antecedentes de abuso. La antigüedad de la asignación original, la transferibilidad inter-RIR y la documentación de cadena de custodia son factores determinantes. Los bloques ARIN legacy — con documentación directa de IANA — son los más demandados por compradores institucionales que exigen certeza jurídica.Vender o Arrendar: Marco de Decisión

En un mercado con tendencia bajista confirmada y proyección de cierre de año en $17,27/IP, la decisión entre vender y arrendar depende del horizonte temporal del tenedor. Quienes no necesitan liquidez inmediata y pueden gestionar contratos de leasing obtienen $7,03/IP anuales — un retorno que compensa parcialmente la depreciación del activo subyacente. Para tenedores que anticipan necesidades de capital en los próximos 12 meses, vender ahora a $20-22/IP captura un valor que probablemente no estará disponible a fin de año.| /24 Precio de compra | $5.284 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 35,2 mes (2,9 año) |

| Rentabilidad bruta anual | 34,1% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC sigue siendo el principal regulador de oferta en el mercado europeo. Los bloques adquiridos durante el pico de precios de 2024 comenzarán a ser transferibles a partir del segundo semestre de 2026, lo que inyectará oferta adicional en un mercado ya presionado. Este efecto mecánico es uno de los factores centrales detrás de la proyección bajista para el resto del año.Distribución por Tamaño de Transacción

El grueso del mercado se concentra en operaciones pequeñas: 78 transacciones (83%) fueron inferiores a $50.000, acumulando $1,1 millones. En contraste, 6 transacciones superiores a $1 millón representaron $14,9 millones — más que el resto del mercado combinado en valor nocional. El tamaño promedio de operación cayó a 107.589 IPs desde 119.021 en enero y 298.800 en febrero de 2025, evidenciando una fragmentación progresiva de la demanda.Principales Países

Estados Unidos dominó con 47 de las 94 transacciones, consistente con su peso como mayor mercado de IPv4 del mundo. Reino Unido registró 22 operaciones, un volumen que refleja tanto la demanda de ISPs británicos como el papel de Londres como hub de intermediación para compradores internacionales. Países Bajos, con 4 transacciones, mantiene su posición como tercer mercado europeo, impulsado por la alta concentración de centros de datos en Ámsterdam y alrededores.Impacto del Programa BEAD

El programa BEAD de $42.400 millones para expansión de banda ancha en EE.UU. sigue en fase de desembolso, y los ISPs seleccionados como ejecutores necesitarán bloques IPv4 para desplegar servicios residenciales. La demanda se concentrará en bloques /20 a /16 — tamaños que permiten numerar miles de suscriptores sin fragmentar la tabla de rutas. Cuando los fondos BEAD se traduzcan en construcción real de redes — probablemente entre el segundo semestre de 2026 y 2027 — podrían generar un piso de soporte para precios de bloques medianos en ARIN.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google acumulan millones de direcciones IPv4, y sus decisiones de política de cobro tienen impacto sistémico. El cargo de AWS por IP pública fue el catalizador de la corrección de precios que llevó el promedio de $33,50 a $20,64 en doce meses. Si otros hyperscalers replican esta política — Azure ya lo evalúa según reportes de la industria — la oferta de bloques devueltos o revendidos por clientes corporativos continuará alimentando la presión bajista.Condiciones Macroeconómicas e Impacto en el Mercado

Los presupuestos de TI corporativos para 2026 reflejan cautela: las tasas de interés en EE.UU. se han estabilizado pero no han bajado lo suficiente como para estimular capex agresivo en infraestructura. En Europa, la contracción del gasto en telecomunicaciones afecta directamente la demanda de bloques IPv4 por parte de ISPs. El factor positivo es la expansión fiscal en infraestructura digital — BEAD en EE.UU. y fondos de cohesión digital en la UE — que sostendrá demanda base en el segmento de bloques medianos.Actualización y Calibración del Modelo

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en febrero de 2026?

El precio promedio se ubicó en USD 20,64 por IP, con una mediana de USD 21,75. Esto refleja una caída del 2,06% respecto al mes anterior, confirmando la tendencia bajista que venimos observando en el mercado secundario.

¿Cuántas transacciones se cerraron en el mercado de IPv4 durante febrero de 2026?

Se registraron 94 transacciones de compraventa con precio reportado, sobre un universo de 853 transferencias totales entre RIRs. El volumen transado alcanzó 868.864 direcciones IP por un valor agregado de USD 10,1 millones.

¿Por qué ARIN sigue siendo el RIR con precios más altos?

Los bloques bajo ARIN cerraron con un promedio de USD 21,37 por IP y una mediana de USD 22,50, frente a USD 19,78 y USD 21,00 respectivamente en RIPE. La prima de ARIN responde a la demanda concentrada del mercado estadounidense — el 50% de las transacciones de febrero involucraron a EE.UU. — y a requisitos regulatorios más estrictos que limitan la oferta disponible.

¿Qué rango de precios se observó en febrero de 2026 y qué explica tanta dispersión?

El rango fue extremadamente amplio: desde USD 9,50 hasta USD 38,50 por IP. La dispersión obedece fundamentalmente al tamaño de bloque — los /24 (bloques pequeños) cotizan con prima significativa — y al RIR de origen. Los precios más bajos correspondieron a transacciones en RIPE con bloques grandes, mientras que el máximo se registró en ARIN.

¿Cuál fue el tamaño de bloque más negociado en febrero?

El prefijo /24 (256 IPs) dominó con 42 de las 94 transacciones, representando casi el 45% de las operaciones. Esto confirma un patrón estructural del mercado: la demanda minorista de bloques pequeños sigue siendo el motor principal del volumen de transacciones, aunque no del volumen de IPs.

¿Conviene comprar o arrendar direcciones IPv4 a los precios actuales de febrero de 2026?

A los niveles actuales, comprar es la opción financieramente más eficiente. Con un precio de compra de USD 20,64 por IP y un leasing mensual de USD 0,59, el punto de equilibrio se alcanza en apenas 35 meses (2,9 años). Para cualquier organización con horizonte de uso superior a 3 años, la compra ofrece un ahorro sustancial.

¿Qué rendimiento genera un bloque IPv4 en leasing para un inversor?

Con el precio de compra promedio de febrero en USD 20,64 y tarifas de arrendamiento de USD 0,59 mensuales por IP, el rendimiento anualizado implícito es del 34,1%. Ese yield sigue siendo extraordinariamente atractivo frente a cualquier alternativa de renta fija comparable, aunque implica riesgo de depreciación del activo subyacente.

¿Cuánto cuesta arrendar un bloque /24 en las condiciones actuales de mercado?

El leasing de un /24 se cotiza en aproximadamente USD 150 mensuales, equivalente a USD 0,59 por IP al mes. Estos datos provienen de una muestra de 44 contratos activos, concentrados en la región RIPE. Para ARIN no se dispone de datos suficientes de leasing en este período.

¿Qué errores comunes cometen los compradores primerizos en el mercado IPv4?

El error más frecuente es no verificar la reputación del bloque antes de cerrar — direcciones con historial de spam o abuso pueden resultar inutilizables. Otro error crítico es ignorar las diferencias de precio entre RIRs: pagar precio ARIN (USD 21,37) por un bloque RIPE sin justificación geográfica implica un sobrecosto innecesario. Por último, muchos compradores subestiman los tiempos del proceso de transferencia, que puede extenderse varias semanas.

¿Cuáles son los riesgos de invertir en IPv4 con la tendencia bajista actual?

La tendencia de febrero es claramente a la baja (-2,06%), y nuestras proyecciones sitúan el precio promedio en USD 17,27 para diciembre de 2026, lo que implicaría una depreciación del 16% desde niveles actuales. El riesgo principal para inversores es que la adopción de IPv6 se acelere más de lo previsto, erosionando el valor residual de los bloques. Quien compre hoy debe tener un caso de uso operativo claro, no puramente especulativo.

¿Es arriesgado comprar bloques IPv4 en LACNIC o AFRINIC actualmente?

Ambos registros mostraron cero transacciones con precio en febrero de 2026, lo que refleja mercados ilíquidos con escasa actividad. En AFRINIC persisten problemas de gobernanza que generan incertidumbre jurídica sobre las transferencias. Para LACNIC, la ausencia de actividad puede deberse a restricciones regulatorias y menor profundidad de mercado. En ambos casos, la falta de liquidez representa un riesgo significativo de ejecución.

¿Cómo se distribuyó la actividad geográficamente en febrero de 2026?

Estados Unidos concentró 47 transacciones (50% del total), seguido de Reino Unido con 22 y Países Bajos con 4. Italia, Canadá e Irlanda completaron el cuadro con presencia menor. El mercado sigue siendo fundamentalmente anglosajón, con Europa continental aportando volumen secundario.

¿Qué proyección de precio maneja el mercado para el cierre de 2026?

Nuestro modelo proyecta un precio promedio de USD 19,57 para marzo de 2026 y de USD 17,27 para diciembre de 2026. La proyección tiene alta confiabilidad estadística. De materializarse, representaría una caída acumulada cercana al 16% desde los niveles de febrero, consistente con la tendencia secular de ajuste a la baja.

¿Cuál fue el tamaño promedio de operación en febrero y qué indica sobre la estructura del mercado?

El tamaño promedio por transacción fue de 107.589 IPs, un número inflado por las 6 operaciones mayores a USD 1 millón que sumaron USD 14,9 millones. Sin embargo, el 83% de las transacciones (78 de 94) fueron operaciones menores a USD 50.000. El mercado tiene una estructura dual: pocos deals institucionales grandes y una base amplia de operaciones minoristas.

¿Qué participación tienen RIPE y ARIN en el mercado de transferencias totales?

En el acumulado histórico de 38 meses (31.541 transferencias), RIPE concentra el 59,6% y ARIN el 40,4%. En febrero específicamente, RIPE lideró con 483 transferencias frente a 370 de ARIN. APNIC, LACNIC y AFRINIC tienen participación prácticamente nula.

¿Qué pasó con los precios en APNIC durante febrero de 2026?

APNIC registró una única transacción: un bloque de 256 IPs a USD 21,00 por dirección. Con una sola operación no es posible extraer conclusiones estadísticas sobre la tendencia regional. La actividad en Asia-Pacífico sigue siendo marginal en términos de transacciones con precio visible.

¿Por qué no es recomendable tomar decisiones de compra basándose únicamente en el precio promedio?

Porque la dispersión de precios es enorme — en febrero el mínimo fue USD 9,50 y el máximo USD 38,50, una diferencia de 4x. El promedio de USD 20,64 esconde diferencias críticas por tamaño de bloque, RIR, reputación del rango y urgencia de la transacción. La mediana de USD 21,75 es un indicador más robusto, pero aun así insuficiente sin contexto.

¿Cómo impacta la adopción de IPv6 en las valuaciones actuales de IPv4?

La adopción gradual de IPv6 es el principal factor detrás de la tendencia bajista proyectada hacia USD 17,27 a fin de año. Sin embargo, la transición sigue siendo lenta y desigual: sectores como hosting, IoT industrial y redes legacy mantienen demanda estructural de IPv4. El consenso de mercado es que los bloques IPv4 conservarán valor operativo al menos durante los próximos 5-7 años, aunque con precios decrecientes.

¿Cuánto tiempo tarda una transferencia de bloques IPv4 entre partes?

El proceso varía significativamente según el RIR. En ARIN, las transferencias inter-organizacionales pueden tomar entre 2 y 6 semanas dependiendo de la documentación y validación de necesidad. En RIPE, el proceso tiende a ser algo más ágil. Las transferencias inter-RIR son más complejas y pueden extenderse considerablemente. Es fundamental contar con un facilitador o broker experimentado para minimizar demoras.

¿Cuál fue el volumen de operaciones institucionales (mayores a USD 1 millón) en febrero?

Se registraron 6 transacciones por encima del millón de dólares, con un valor agregado de USD 14,9 millones. Estas operaciones representaron apenas el 6,4% del conteo de deals pero concentraron un valor desproporcionado. Esto evidencia la presencia activa de compradores institucionales — proveedores cloud, carriers y fondos especializados — en el mercado.

¿Qué riesgos regulatorios enfrenta un comprador de bloques IPv4 en 2026?

Los principales riesgos incluyen cambios en las políticas de transferencia de los RIRs, potenciales restricciones sobre la especulación con recursos numéricos, y la evolución de las sanciones internacionales que pueden afectar transferencias con contrapartes en jurisdicciones restringidas. En febrero se observaron transacciones involucrando Ucrania y países de la ex-URSS, donde la due diligence regulatoria es especialmente crítica.

¿Es buen momento para vender bloques IPv4 considerando la tendencia del mercado?

Con precios actuales en USD 20,64 y una proyección de USD 17,27 para fin de año, los tenedores que no tienen uso operativo para sus bloques deberían considerar seriamente la venta. Diferir la decisión podría significar una erosión de valor del 16% en 10 meses. La liquidez del mercado sigue siendo razonable con 94 transacciones mensuales, lo que permite ejecutar ventas sin descuentos excesivos.

¿Cuál es la diferencia de precio entre bloques pequeños (/24) y bloques grandes en febrero de 2026?

Aunque no publicamos un desglose granular por prefijo, los datos de RIR lo ilustran indirectamente: ARIN, donde predominan bloques más pequeños (211.968 IPs en 50 transacciones, promedio ~4.239 IPs por deal), promedió USD 21,37. RIPE, con transacciones más grandes (656.640 IPs en 43 deals, promedio ~15.270 IPs), promedió USD 19,78. La prima por fragmentación se mantiene en torno al 8%.

¿Por qué el mercado de leasing IPv4 se concentra casi exclusivamente en RIPE?

Las 44 muestras de leasing reportadas en febrero provienen de la región RIPE, donde las políticas de transferencia temporal y la infraestructura de brokers europeos facilitan este modelo. En ARIN, las restricciones sobre justificación de necesidad y la menor estandarización de contratos de arrendamiento limitan el desarrollo de este segmento. A USD 0,59 mensuales por IP en RIPE, el leasing sigue siendo una opción viable para necesidades de corto plazo.

¿Qué señales debería monitorear un participante del mercado durante los próximos meses?

Tres indicadores clave: primero, la evolución del volumen de transacciones — si cae significativamente por debajo de las 94 de febrero, podría señalar contracción acelerada de demanda. Segundo, el diferencial ARIN-RIPE, que en febrero fue de USD 1,59; un ensanchamiento indicaría fragmentación regional. Tercero, la actividad de deals mayores a USD 1 millón como proxy de apetito institucional. Si las 6 operaciones de este mes se reducen, el soporte de precios se debilitará.