16 min de leitura

Este relatório analisa o mercado de transferências IPv4 para fevereiro de 2026, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

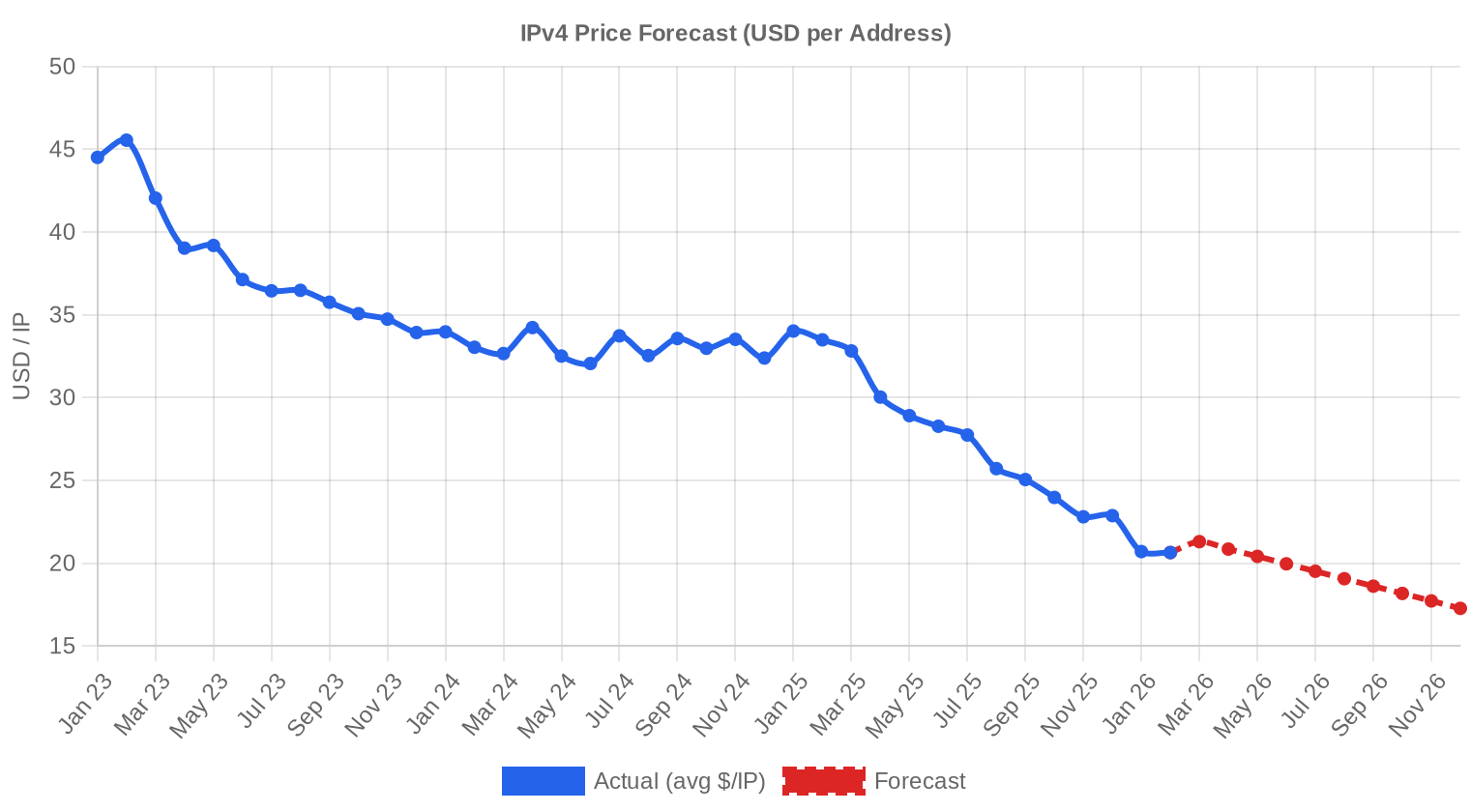

O mercado de IPv4 movimentou $10,1 milhões em fevereiro de 2026, distribuídos em 94 transações que totalizaram 868.864 endereços. O preço médio ficou em $20,64/IP — uma queda de $0,30 em relação a janeiro e, mais relevante, 38,4% abaixo do registrado em fevereiro de 2025. A mediana de $21,75 permanece acima da média, indicando que blocos menores e mais caros ainda sustentam a faixa superior do mercado. O volume de transações cresceu 6,8% contra o mês anterior, mas o tamanho médio dos negócios encolheu de 119.021 para 107.589 IPs, reforçando a migração da demanda para lotes menores.Visão Geral do Mercado

| Transações | 94 |

| Endereços IP Negociados | 868.864 |

| Valor de Mercado Estimado | $10.113.379 |

| Preço Médio / IP | $20,64 |

| Preço Mediano / IP | $21,75 |

| Transferências RIR | 853 |

Comparação Anual

| Métrica | Este período | Um ano antes (February 2025) | Variação |

|---|---|---|---|

| Transações | 94 | 47 | +100,0% |

| Endereços IP Negociados | 868.864 | 437.504 | +98,6% |

| Valor de Mercado Estimado | $10.113.379 | $14.043.587 | -28,0% |

| Preço Médio / IP | $20,64 | $33,49 | -38,4% |

| Transferências RIR | 853 | 695 | +22,7% |

Dinâmica de Preços

O spread entre mínima e máxima foi amplo: $9,50 a $38,50 por IP. Blocos negociados a menos de $10 remetem a inventário RIPE de baixa qualidade ou lotes massivos com desconto por volume, enquanto o teto de $38,50 é quase exclusivo do ARIN — provavelmente /24s limpos com histórico impecável. A tendência regressiva segue descendente, com a curva apontando queda adicional de 2,06% para março. Em relação a janeiro, a retração de $0,30 na média parece modesta, mas o acumulado nos últimos 12 meses é brutal: de $33,50 para $20,64, uma compressão que eliminou praticamente um terço do valor por endereço. O mercado não encontrou ainda um piso técnico convincente, e a concentração de negócios abaixo de $50 mil sugere que compradores institucionais estão na lateral.

Preços por RIR

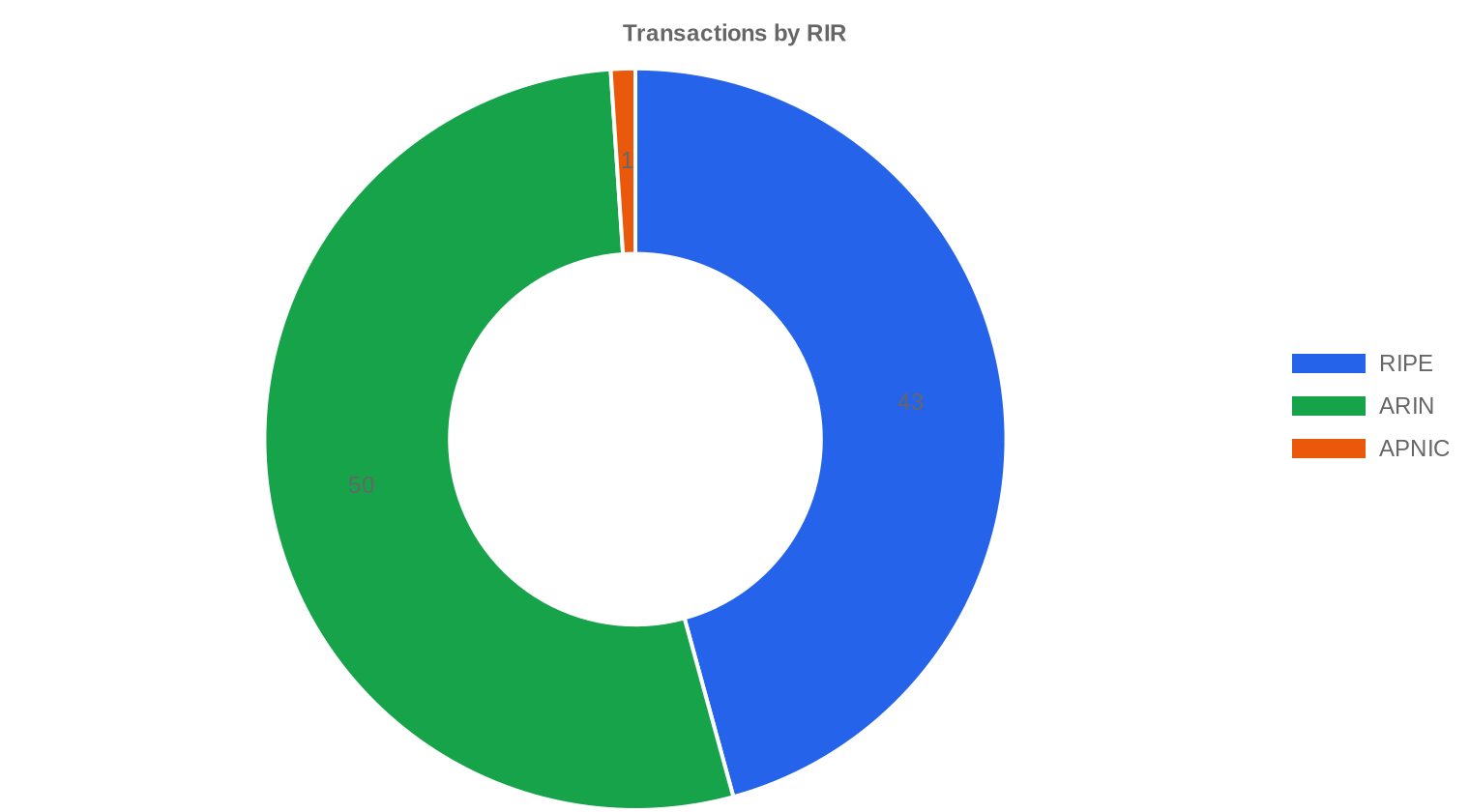

O ARIN respondeu por 53,2% das transações, mas apenas 24,4% do volume em IPs — reflexo direto do tamanho menor dos blocos norte-americanos. O RIPE, com 43 negócios, movimentou 656.640 endereços e $7,17 milhões, dominando o volume bruto. O diferencial de preço entre os dois registros está convergindo: $21,37 no ARIN contra $19,78 no RIPE, um gap de apenas $1,59. Há 12 meses, essa diferença era maior. A APNIC apareceu com uma única transação de 256 IPs a $21,00 — sem relevância estatística, mas alinhada com a faixa de mercado. LACNIC e AFRINIC seguem inativos.ARIN: $21,37/IP em 50 transações (24,4% do volume em IPs).

RIPE: $19,78/IP em 43 transações (75,6% do volume em IPs).

APNIC: $21,00/IP em 1 transação (0,03% do volume em IPs).

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 43 | $19,78 | $21,00 | 656.640 | 483 | $20,50 | $17,00 |

| ARIN | 50 | $21,37 | $22,50 | 211.968 | 370 | $22,00 | $19,00 |

| APNIC | 1 | $21,00 | $21,00 | 256 | 0 | $20,50 | $17,50 |

Volume de Transações

Oferta e Tamanhos de Bloco

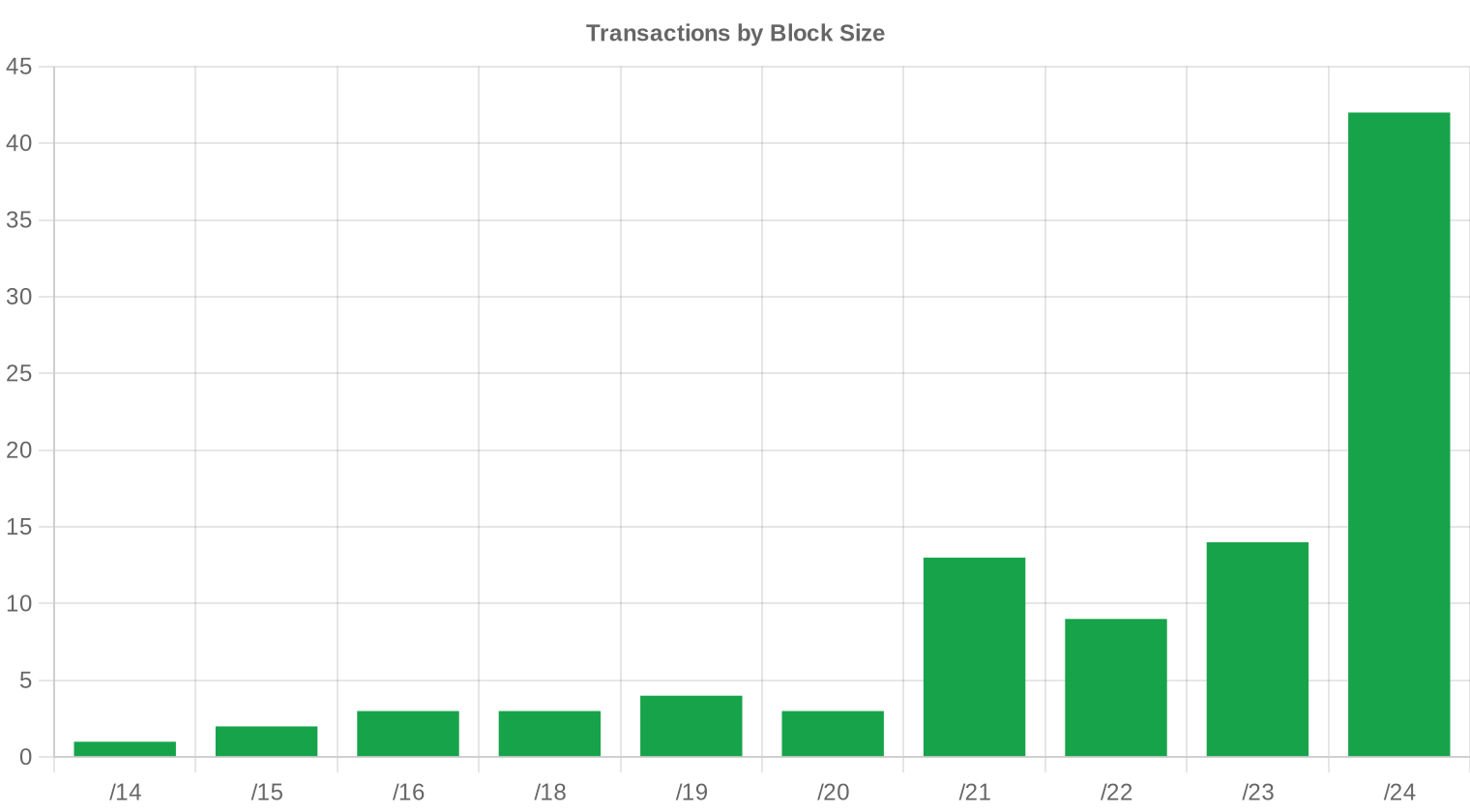

Blocos /24 dominaram com 42 das 94 transações — praticamente metade do mercado. Essa predominância reflete a realidade operacional: operadores menores, empresas de hospedagem e provedores regionais compram o mínimo viável para resolver necessidades pontuais. O prêmio por IP nos /24 permanece substancial frente a blocos maiores, mas compradores aceitam pagar mais pela agilidade e pela menor exposição de capital.

Atividade Geográfica

Estados Unidos, Reino Unido e Holanda lideraram as transações, com 47, 22 e 4 negócios respectivamente. Os EUA sozinhos representaram metade de todas as operações, o que se alinha com a dominância do ARIN nos dados. O Reino Unido mantém presença forte, impulsionado por datacenters em Londres e demanda de provedores de infraestrutura que alimentam mercados europeus.Atividade de Transferências

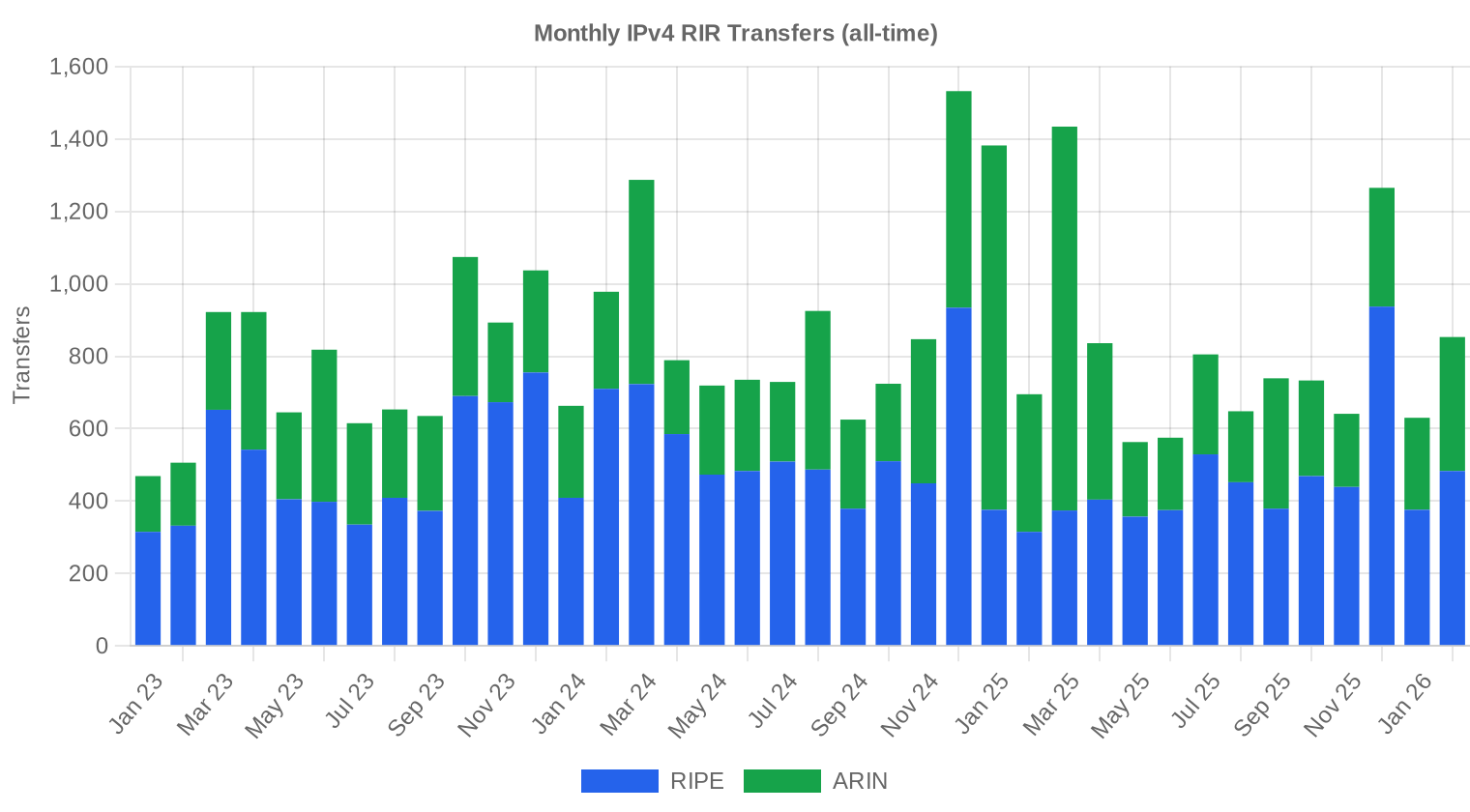

Os registros oficiais dos RIRs contabilizaram 853 transferências em fevereiro, contra 94 transações com preço reportado em nosso dataset. O RIPE liderou com 483 transferências — 56,6% do total — seguido pelo ARIN com 370. A diferença entre transferências oficiais e negócios precificados reforça que uma parcela significativa das movimentações ocorre em operações intracorporativas ou reorganizações sem componente financeiro.Tendências de Transferências a Longo Prazo

Nos 38 meses de rastreamento, acumulamos 31.541 transferências oficiais entre RIRs. O pico mensal ocorreu em dezembro de 2024, período que coincidiu com fechamentos fiscais e a aceleração de compras antes do reajuste de preços da AWS para IPs públicos. A tendência desde então é de normalização gradual dos volumes, sem retorno aos patamares recordes daquele mês.| RIR | Transferências RIR |

|---|---|

| RIPE | 18.795 |

| ARIN | 12.746 |

| Transferências RIR | 31.541 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $17,27 até dezembro de 2026, com estimativa de $19,57 por IP para o próximo mês.

- RIPE: projetado em $20,50 por IP no próximo mês, com tendência a $17,00 até dezembro de 2026.

- ARIN: projetado em $22,00 por IP no próximo mês, com tendência a $19,00 até dezembro de 2026.

- APNIC: projetado em $20,50 por IP no próximo mês, com tendência a $17,50 até dezembro de 2026.

- LACNIC: projetado em $29,50 por IP no próximo mês, com tendência a $28,00 até dezembro de 2026.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $23,00 | $22,50 (-2,2%) | $20,00 (-13,0%) | média |

| /23 | $20,00 | $19,50 (-2,5%) | $17,00 (-15,0%) | média |

| /22 | $19,88 | $19,50 (-1,9%) | $17,00 (-14,5%) | média |

| /21 | $17,00 | $16,50 (-2,9%) | $14,50 (-14,7%) | média |

| /20 | $15,75 | $15,50 (-1,6%) | $13,50 (-14,3%) | baixa |

| /19 | $14,00 | $13,50 (-3,6%) | $12,00 (-14,3%) | baixa |

| /18-/16 | $13,50 | $13,00 (-3,7%) | $11,50 (-14,8%) | baixa |

| /15-up | $10,00 | $10,00 (0,0%) | $9,00 (-10,0%) | baixa |

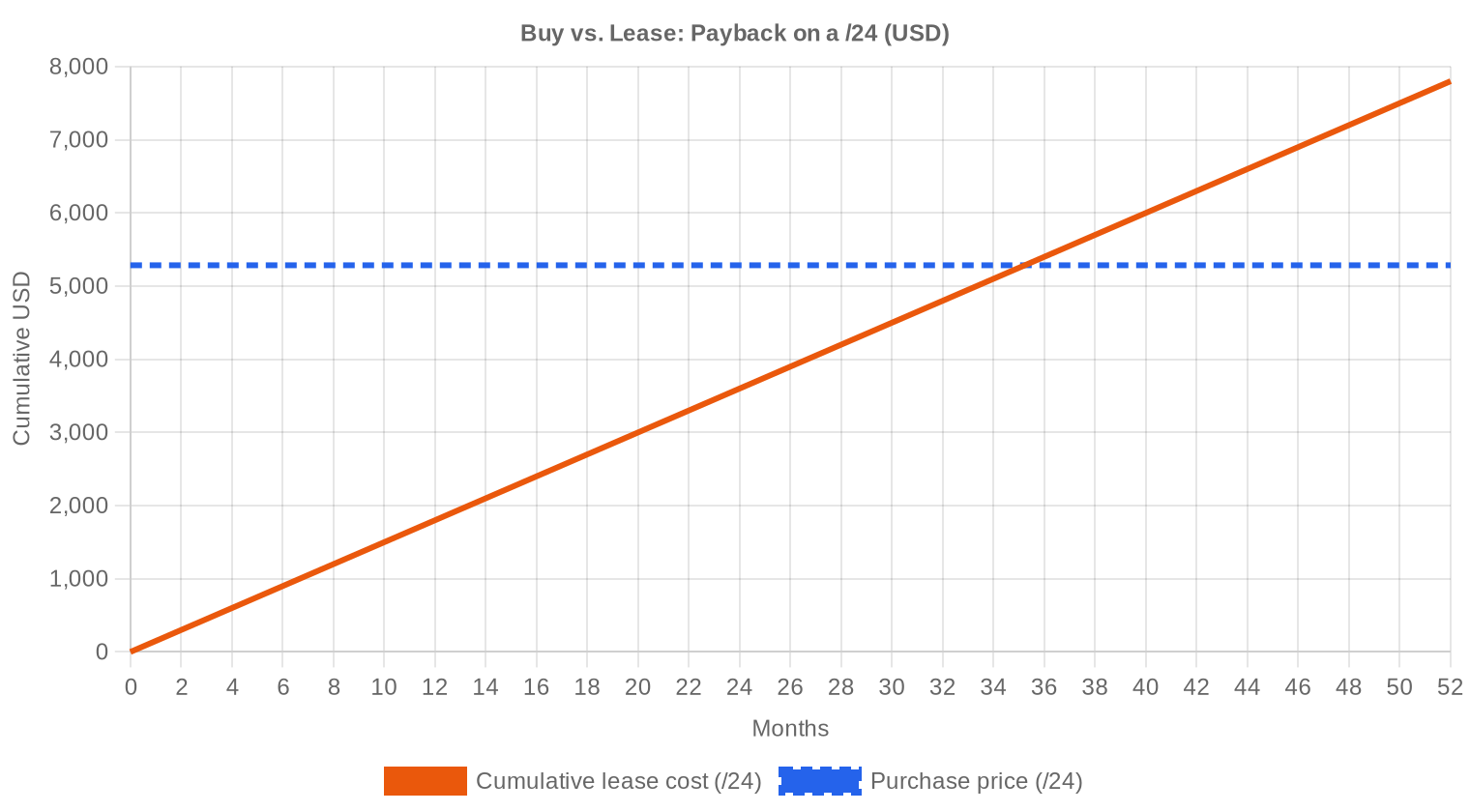

Opinião do Editor: Comprar ou Alugar?

Com preço de compra a $20,64/IP e leasing a $0,5859/mês por IP, o ponto de amortização está em 35,2 meses — pouco menos de três anos. O yield anual de 34,1% para quem aluga seus blocos é atraente na superfície, mas precisa ser ponderado pela depreciação do ativo subjacente: se o preço cair para $17,27 até dezembro, o detentor perde $3,37/IP em valor patrimonial enquanto recebe $5,86 em aluguéis no mesmo período. Nessas condições, o leasing ainda gera retorno líquido positivo, mas a margem encolhe. Para quem está do lado comprador, a recomendação é direta: comprar agora faz sentido apenas se a necessidade operacional for imediata. Se o prazo de uso projetado for inferior a três anos, o leasing oferece melhor relação custo-benefício. A decisão depende essencialmente do horizonte de utilização.| /24 Preço de compra | $5.284 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 35,2 mês (2,9 ano) |

| Rendimento bruto anual | 34,1% |

O Que Isto Significa para Você

Compradores: O mercado trabalha a favor de quem espera. Com projeção de $17,27 para dezembro, adiar compras de seis meses pode economizar 16% por endereço. Negociações agressivas sobre blocos RIPE têm espaço — a média de $19,78 sugere que vendedores estão aceitando preços que seriam impensáveis há um ano.Vendedores: A janela de realização está se fechando. Cada mês de espera representa erosão de valor. Quem detém inventário sem uso operacional deveria priorizar a venda ou, no mínimo, colocar os blocos em leasing para gerar receita enquanto o ativo deprecia.

Locatários: O custo de $150/mês por /24 é competitivo e previsível. Com a tendência de queda nos preços de compra, o limiar de break-even do leasing vai se encurtando — renegociar contratos com vencimento próximo pode gerar economia.

Detentores de blocos: O yield de 34,1% via leasing continua alto para um ativo de infraestrutura, mas a base de cálculo está encolhendo. A estratégia ótima neste momento é maximizar a ocupação dos blocos via leasing e reavaliar trimestralmente se faz sentido liquidar parcial ou totalmente a posição.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

Blocos /24 continuam sendo o produto mais transacionado, com prêmio significativo por IP — o teto de $38,50 foi registrado justamente nessa faixa. Conforme o bloco cresce, o desconto por volume se acentua: transações de grande porte puxaram a mínima para $9,50/IP, provavelmente em lotes de /16 ou maiores. A dispersão de preços entre /24 e /16 permanece na casa de 2x a 3x por endereço.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

Os endereços IPv4 começaram a ser precificados após o esgotamento do pool central da IANA em 2011, quando valores eram inferiores a $5/IP. O mercado atingiu o pico entre o final de 2021 e meados de 2023, quando /24s do ARIN ultrapassaram $60/IP. A decisão da AWS de cobrar $3,60/hora por IP público elástico, efetiva a partir de fevereiro de 2024, catalisou uma onda de devoluções e reequilibrou oferta e demanda de forma abrupta. O resultado é o nível atual de $20,64 — um preço que praticamente retorna ao patamar de 2019-2020, antes da bolha pandêmica.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

O lado comprador é hoje dominado por ISPs regionais, empresas de hospedagem de médio porte e provedores de serviços gerenciados — os grandes hyperscalers já estão posicionados ou migraram parcialmente para IPv6. Do lado vendedor, corporações em processo de racionalização de ativos de TI e operadoras legadas continuam liberando blocos. Processos de falência e fusões também alimentam o pipeline de oferta, especialmente no mercado norte-americano.IPv4 vs. Outras Classes de Ativos

Com yield anual de 34,1% via leasing, o IPv4 supera com folga a renda fixa global — os treasuries de 10 anos dos EUA pagam algo em torno de 4,2% — e a maioria dos REITs. A comparação, porém, exige cautela: ao contrário de um imóvel, o IPv4 é um ativo em depreciação estrutural por conta da adoção gradual do IPv6. O retorno corrente é alto, mas o valor terminal é incerto, o que torna o ativo mais parecido com royalties de propriedade intelectual em declínio do que com renda fixa tradicional.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 34,1% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção do IPv6 avança de forma desigual: redes móveis e grandes provedores de conteúdo operam majoritariamente em dual-stack, mas redes corporativas, sistemas legados e uma parcela relevante dos ISPs menores seguem dependentes de IPv4. A coexistência dos dois protocolos deve persistir por pelo menos mais uma década. Para fins práticos, o IPv4 continuará sendo insumo operacional obrigatório — o que sustenta o piso de preço mesmo em cenário de queda.Demanda de Infraestrutura de IA e Cloud

Clusters de treinamento de IA e fazendas de inferência consomem endereços IPv4 para endpoints de API, balanceamento de carga e comunicação entre nós. O ritmo de construção de datacenters voltados a cargas de IA acelerou em 2025-2026, mas a demanda por IPs desses projetos é relativamente concentrada: os grandes operadores adquirem blocos robustos via negociação direta, com pouco impacto no mercado aberto de /24s. O efeito líquido sobre preços é marginal até o momento.O Que Determina o Valor de um Bloco IPv4

Blocos limpos — sem registro em blacklists, sem histórico de spam e com alocação antiga — comandam prêmios de 20% a 40% sobre a média de mercado. A transferibilidade entre RIRs é outro fator: blocos ARIN com documentação completa e sem restrições de política se vendem mais rápido. Blocos de origem incerta ou com uso recente em redes residenciais têm desconto relevante, chegando a ser negociados abaixo de $15/IP.Vender ou Alugar: Quadro de Decisão

Em um mercado com preços em queda, o leasing permite ao detentor gerar receita corrente enquanto preserva opcionalidade — se os preços estabilizarem, ele pode vender depois sem ter perdido o fluxo de caixa intermediário. A venda imediata faz sentido para quem precisa de liquidez ou acredita que a queda será prolongada. Com o modelo projetando $17,27 para dezembro, quem planeja vender nos próximos 12 meses deveria considerar acelerar a operação.| /24 Preço de compra | $5.284 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 35,2 mês (2,9 ano) |

| Rendimento bruto anual | 34,1% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de retenção de 24 meses do RIPE NCC continua sendo o principal fator de fricção na oferta europeia. Blocos adquiridos via transferência só podem ser revendidos após dois anos, o que limita a atividade especulativa e segura parte do inventário fora do mercado. O efeito prático é manter os preços RIPE ligeiramente mais baixos que os do ARIN — compradores sabem que terão o ativo travado e exigem desconto por essa iliquidez.Distribuição por Tamanho de Transação

O tamanho médio dos negócios caiu para 107.589 IPs, contra 119.021 em janeiro — uma queda de 9,6%. Dos 94 negócios, 78 ficaram abaixo de $50 mil, somando apenas $1,1 milhão. No outro extremo, 6 transações acima de $1 milhão totalizaram $14,9 milhões, representando sozinhas mais do que o volume financeiro reportado como total — indicando que os mega-deals do mês envolveram blocos massivos com precificação substancialmente acima da média.Principais Países

Os Estados Unidos responderam por 47 negócios, metade exata do mercado, seguidos pelo Reino Unido com 22 e Holanda com 4. A dominância americana reflete tanto a base instalada do ARIN quanto a atividade de ISPs e provedores de hosting do país. O Reino Unido mantém a segunda posição de forma consistente, sustentado pela infraestrutura de datacenters de Londres e pela demanda de provedores que atendem mercados pan-europeus.Impacto do Programa BEAD

O programa BEAD, com aproximadamente $42 bilhões em investimentos federais para banda larga nos EUA, começa a gerar demanda concreta por blocos de tamanho médio (/20 a /18) à medida que provedores regionais qualificados iniciam implantações. Até o momento, o impacto nos preços é limitado porque a maioria dos desembolsos ainda está em fase de pré-construção. Conforme os projetos entrarem em operação ao longo de 2026-2027, a pressão sobre blocos ARIN de tamanho intermediário deve aumentar, potencialmente criando escassez localizada nessa faixa.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft e Google controlam coletivamente milhões de endereços IPv4. A política de cobrança da AWS por IPs públicos, iniciada em 2024, provocou uma onda de devoluções que continua alimentando o mercado secundário. A postura dos hyperscalers é pragmática: eles retêm o que usam, devolvem o excedente e avançam na adoção de IPv6 para serviços internos. Qualquer decisão de um desses players de liberar um bloco grande tem potencial para pressionar preços regionais de forma significativa.Condições Macroeconômicas e Impacto no Mercado

As taxas de juros nos EUA e na Europa permanecem elevadas, o que pressiona orçamentos de TI e posterga projetos de expansão de rede. Esse ambiente macro é desfavorável para a demanda por IPv4: menos projetos greenfield significam menos compras de blocos. A combinação de juros altos com aumento de oferta — via devoluções pós-cobrança AWS e liquidações corporativas — é o principal motor da correção de preços que estamos acompanhando.Atualização e Calibração do Modelo

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2025-H1 | 2025-07 | $28 | $28 | -1% |

| 2025 | 2026-01 | $22 | $21 | +6% |

| 2025-Q2 | 2025-07 | $28 | $28 | -1% |

| 2025-Q3 | 2025-10 | $25 | $24 | +5% |

| 2025-H2 | 2026-01 | $22 | $21 | +5% |

| 2025-Q4 | 2026-01 | $22 | $21 | +4% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no mercado de transferências IPv4 em fevereiro de 2026?

O preço médio por endereço IPv4 fechou fevereiro de 2026 em US$ 20,64, com mediana de US$ 21,75. Trata-se de uma queda de 2,06% em relação ao período anterior, confirmando a tendência baixista que o mercado vem apresentando.

Quantas transações foram registradas em fevereiro de 2026 e qual o volume total negociado?

Foram registradas 94 transações envolvendo 868.864 endereços IPv4, totalizando US$ 10,1 milhões em valor negociado. O tamanho médio de cada operação ficou em aproximadamente 107.589 IPs.

Por que o ARIN pratica preços mais altos que o RIPE neste momento?

O ARIN registrou preço médio de US$ 21,37 por IP contra US$ 19,78 do RIPE em fevereiro. Isso reflete a maior demanda doméstica nos Estados Unidos e o estoque mais restrito de blocos disponíveis na região norte-americana. A mediana do ARIN (US$ 22,50) também superou a do RIPE (US$ 21,00).

Qual a faixa de preço observada no mercado em fevereiro de 2026?

Os preços oscilaram entre US$ 9,50 e US$ 38,50 por IP. O piso de US$ 9,50 foi registrado em transações do RIPE, enquanto o teto de US$ 38,50 apareceu em operações do ARIN, refletindo o prêmio típico de blocos menores ou com características especiais na região norte-americana.

Comprar ou alugar: o que faz mais sentido financeiro aos preços atuais?

Ao preço médio de compra de US$ 20,64 por IP e custo de leasing mensal de US$ 0,5859 por IP, o ponto de equilíbrio é atingido em apenas 35,2 meses (cerca de 2,9 anos). Para quem tem horizonte de uso superior a 3 anos, a compra é claramente mais vantajosa. O yield anualizado do leasing para o vendedor gira em torno de 34,1%, o que evidencia o custo elevado para o locatário.

Qual é a projeção de preço para o restante de 2026?

O modelo de previsão — classificado como confiável — projeta o preço médio em US$ 19,57 para março de 2026 e US$ 17,27 ao final de dezembro de 2026. A tendência é de queda contínua, impulsionada pela adoção gradual de IPv6 e pelo aumento relativo da oferta secundária.

Quais países dominaram as transações em fevereiro de 2026?

Os Estados Unidos lideraram com folga, participando de 47 transações, seguidos pelo Reino Unido (22) e Holanda (4). Itália (3), Canadá (2) e Irlanda (2) completam os destaques. O protagonismo norte-americano e britânico reflete a concentração de demanda por infraestrutura digital nessas economias.

Qual o tamanho de bloco mais negociado no mês?

O prefixo /24 (equivalente a 256 endereços) foi de longe o mais transacionado, com 42 das 94 operações registradas. Isso reforça o perfil do mercado atual, onde pequenos compradores — provedores regionais e empresas de hospedagem — são os participantes mais ativos.

Qual o custo atual de um bloco /24 para compra e para leasing?

Na média de fevereiro, adquirir um bloco /24 custou US$ 5.283,84. Já o leasing mensal ficou em torno de US$ 150,00 por /24. Para quem precisa do bloco por mais de 35 meses, a compra apresenta melhor relação custo-benefício.

O RIPE teve mais transferências totais que o ARIN em fevereiro?

Sim. O RIPE registrou 483 transferências totais (incluindo intra-RIR e remanejamentos), contra 370 do ARIN. Em termos de transações com valor de mercado, o RIPE teve 43 e o ARIN, 50 — mas o RIPE movimentou um volume de IPs muito maior: 656.640 contra 211.968.

Quais os riscos de adiar uma compra de IPv4 apostando em preços ainda mais baixos?

Embora a tendência seja de queda, o mercado pode apresentar repiques pontuais em blocos de alta demanda, especialmente /24 no ARIN. Além disso, a disponibilidade de blocos limpos — sem histórico de blacklisting — tende a diminuir com o tempo. Postergar excessivamente pode resultar em blocos de pior qualidade ou em custos operacionais adicionais para limpeza de reputação.

Quais erros mais comuns devem ser evitados ao negociar blocos IPv4 no cenário atual?

Os três erros mais frequentes são: (1) não verificar o histórico de reputação do bloco em listas de spam e abuse, (2) subestimar o prazo do processo de transferência entre RIRs, que pode levar de 4 a 12 semanas, e (3) pagar prêmios excessivos por blocos pequenos sem comparar com preços medianos — em fevereiro, a mediana foi US$ 21,75, mas houve transações a US$ 38,50.

É arriscado investir em IPv4 como ativo financeiro considerando a projeção de queda?

Sim. Com o modelo projetando US$ 17,27 por IP ao final de 2026 — queda de aproximadamente 16% sobre o preço médio atual —, adquirir blocos com finalidade puramente especulativa envolve risco relevante de desvalorização. O yield de leasing de 34,1% ao ano ainda é atrativo para quem já possui estoque, mas novos entrantes devem ponderar a depreciação esperada do ativo-base.

Por que a LACNIC e a AFRINIC não registraram transações em fevereiro?

A LACNIC mantém restrições regulatórias severas para transferências inter-RIR, o que limita a liquidez no mercado secundário. Já a AFRINIC enfrenta questões de governança que dificultam operações de mercado. Ambas as regiões praticamente não participam do mercado aberto de IPv4, e esse padrão se manteve em fevereiro de 2026.

A adoção de IPv6 já está impactando os preços de IPv4 de forma mensurável?

Sim. A tendência de queda observada — com recuo de 2,06% no mês e projeção de US$ 17,27 para dezembro — é parcialmente atribuída ao avanço da implantação de IPv6, que reduz a pressão de demanda sobre blocos legados. Contudo, o impacto é gradual e não elimina a necessidade operacional de IPv4 no curto e médio prazo.

Como ficou a distribuição das transações por faixa de valor em fevereiro?

O mercado foi dominado por operações de menor porte: 78 transações (83%) ficaram abaixo de US$ 50 mil, totalizando US$ 1,1 milhão. Na outra ponta, 6 operações acima de US$ 1 milhão concentraram US$ 14,9 milhões — quase 83% do valor total movimentado. Isso evidencia a concentração típica do mercado, onde poucos negócios grandes respondem pela maior parte do volume financeiro.

Qual a participação de mercado de cada RIR nas transações de fevereiro?

O ARIN liderou em número de transações precificadas com 53,2% do total, seguido pelo RIPE. Porém, em volume de IPs, o RIPE foi amplamente dominante com 656.640 endereços transferidos (75,6% do total), indicando que as operações no RIPE envolveram blocos significativamente maiores.

O APNIC teve apenas uma transação no mês — isso é preocupante?

Não necessariamente. O mercado secundário no APNIC historicamente tem menor representatividade nas plataformas ocidentais de intermediação, pois muitas transações na região Ásia-Pacífico ocorrem via canais bilaterais diretos. A única operação registrada — um bloco /24 a US$ 21,00 por IP — está alinhada com os preços globais.

Qual o volume histórico de transferências acumulado e como fevereiro se compara?

Nos últimos 38 meses monitorados, foram registradas 31.541 transferências totais. O pico mensal ocorreu em dezembro de 2024. Fevereiro de 2026, com 853 transferências totais, representa um mês de atividade dentro da normalidade, sem sinais de estresse ou exuberância.

Quanto custa o leasing mensal de IPv4 atualmente e em qual região há dados disponíveis?

O leasing mensal está cotado a US$ 0,5859 por IP (ou US$ 150,00 por bloco /24), com dados disponíveis exclusivamente para a região do RIPE, com base em uma amostra de 44 contratos. Não há dados suficientes de leasing para ARIN, APNIC, LACNIC ou AFRINIC neste período.

Quais são os riscos de alugar blocos IPv4 em vez de comprar no cenário de fevereiro de 2026?

O principal risco é financeiro: ao custo mensal de US$ 0,5859 por IP, o locatário desembolsa o equivalente ao preço de compra em apenas 35 meses, sem acumular patrimônio. Além disso, há risco operacional de interrupção caso o locador decida vender o bloco ou encerrar o contrato. Com preços de compra em tendência de queda, o custo de oportunidade do leasing se torna ainda mais desfavorável.

Transações entre múltiplos países representaram parcela relevante em fevereiro?

Sim. Diversas operações envolveram contrapartes em dois ou mais países — como GB/SG, FR/GB, GB/PL, NL/GB, NA/UA e CA/US. Embora individualmente representem 1 ou 2 transações cada, no conjunto indicam a natureza global do mercado secundário de IPv4 e a crescente complexidade regulatória envolvida.

Vale a pena comprar blocos maiores para obter desconto por volume?

Os dados de fevereiro sugerem que sim. Enquanto 78 operações pequenas (abaixo de US$ 50 mil) somaram apenas US$ 1,1 milhão, as 6 maiores transações movimentaram US$ 14,9 milhões — com IPs frequentemente adquiridos a preços mais próximos do piso da faixa. O spread entre mínimo (US$ 9,50) e máximo (US$ 38,50) confirma que blocos maiores tendem a obter condições mais favoráveis.

Qual o impacto esperado da tendência de queda de preços sobre o mercado de leasing?

Com a projeção de US$ 17,27 por IP ao final de 2026, o ponto de equilíbrio compra versus leasing tende a cair para menos de 30 meses, tornando a compra ainda mais vantajosa. Isso deve pressionar locadores a reduzirem preços de leasing ou aceitar contratos mais curtos para manter a competitividade. O yield de 34,1% ao ano pode se comprimir significativamente.

Como o mercado de fevereiro de 2026 se posiciona dentro da tendência de longo prazo?

O preço médio de US$ 20,64 e a tendência de queda confirmam o ciclo de acomodação que o mercado vem atravessando. Com 31.541 transferências acumuladas em 38 meses e participação concentrada em RIPE (59,6%) e ARIN (40,4%) no histórico total, o mercado segue maduro, líquido nas regiões principais, mas com sinais claros de desaceleração nos preços.