17 min de lectura

Este informe analiza el mercado de transferencias IPv4 para 2º trimestre de 2025, basándose en transacciones completadas del marketplace de IPv4Center y registros oficiales de transferencias de los RIR.

Resumen Ejecutivo

El mercado de direcciones IPv4 cerró el segundo trimestre de 2025 con un precio promedio de $29,02 por IP, una caída del 13,3% frente al primer trimestre y del 12,5% interanual respecto al mismo período de 2024. Se registraron 219 transacciones que movieron 1.219.840 direcciones por un valor total de $26,8 millones. El volumen de operaciones subió un 9% frente al trimestre anterior, lo que indica que la liquidez no es el problema: los compradores simplemente están pagando menos. La mediana se ubicó en $29/IP, prácticamente alineada con el promedio, señal de una distribución relativamente equilibrada sin operaciones atípicas que distorsionen la media.Panorama del Mercado

| Transacciones | 219 |

| Direcciones IP Negociadas | 1.219.840 |

| Valor de Mercado Estimado | $26.772.793 |

| Precio Promedio / IP | $29,02 |

| Precio Mediano / IP | $29,00 |

| Transferencias RIR | 1.974 |

Comparación Interanual

| Métrica | Este período | Un año antes (Q2 2024) | Variación |

|---|---|---|---|

| Transacciones | 219 | 196 | +11,7% |

| Direcciones IP Negociadas | 1.219.840 | 393.984 | +209,6% |

| Valor de Mercado Estimado | $26.772.793 | $13.283.978 | +101,5% |

| Precio Promedio / IP | $29,02 | $33,18 | -12,5% |

| Transferencias RIR | 1.974 | 2.243 | -12,0% |

Dinámica de Precios

El rango de precios se extendió de $17,80 a $40,00 por IP, un spread de $22,20 que refleja la enorme heterogeneidad del inventario en circulación. Los bloques más baratos ($17,80) corresponden casi con certeza a lotes grandes de ARIN con menor liquidez o historial cuestionable, mientras que los $40 probablemente corresponden a bloques APNIC de tamaño reducido con alta demanda regional. La tendencia de regresión sigue apuntando hacia abajo, con un descenso del 0,95% mensual sostenido a lo largo del trimestre. Comparado con el Q1 2025, donde el promedio rondaba los $33,47 implícitos, la corrección fue abrupta — no hubo un descenso gradual sino un reajuste de expectativas por parte de compradores institucionales que empezaron a imponer techo de precio. El diferencial entre mínimo y máximo se amplió frente a trimestres anteriores, lo que sugiere fragmentación creciente en la calidad del inventario disponible.

Precios por RIR

ARIN concentró el grueso del mercado con 126 transacciones y 997.376 IPs, equivalentes al 57,5% del volumen total. Su precio promedio de $28,27/IP es el más bajo entre los RIR activos, con una mediana de $28 que lo posiciona como el mercado de referencia para bloques de gran tamaño. APNIC se mantuvo como el registro más caro a $31,19/IP de promedio, aunque sobre una base reducida de 13 operaciones y apenas 18.688 direcciones — la prima asiática persiste pero sobre volúmenes marginales. Lo más llamativo es la convergencia entre RIPE y ARIN: RIPE promedió $29,97/IP contra $28,27 de ARIN, una diferencia de apenas $1,70 cuando históricamente el spread superaba los $5. Esto sugiere que la regla de retención de 24 meses de RIPE está perdiendo poder de fijación de precios conforme aumenta la oferta elegible en esa región.ARIN: $28,27/IP en 126 transacciones (81,8% del volumen en IPs).

RIPE NCC: $29,97/IP en 72 transacciones (16,5% del volumen).

APNIC: $31,19/IP en 13 transacciones (1,5% del volumen).

LACNIC: $28,79/IP en 8 transacciones (0,2% del volumen).

AFRINIC: Sin operaciones registradas este trimestre.

| RIR | Transacciones | Prom. $/IP | Mediana $/IP | IPs Negociadas | Transferencias RIR | Próximo Mes (proy.) | Fin de Año (proy.) |

|---|---|---|---|---|---|---|---|

| RIPE | 72 | $29,97 | $30,00 | 201.728 | 1.136 | $28,50 | $27,50 |

| ARIN | 126 | $28,27 | $28,00 | 997.376 | 838 | $26,50 | $26,00 |

| APNIC | 13 | $31,19 | $30,00 | 18.688 | 0 | $30,00 | $30,00 |

| LACNIC | 8 | $28,79 | $29,00 | 2.048 | 0 | $29,00 | $28,50 |

Volumen de Transacciones

Oferta y Tamaños de Bloque

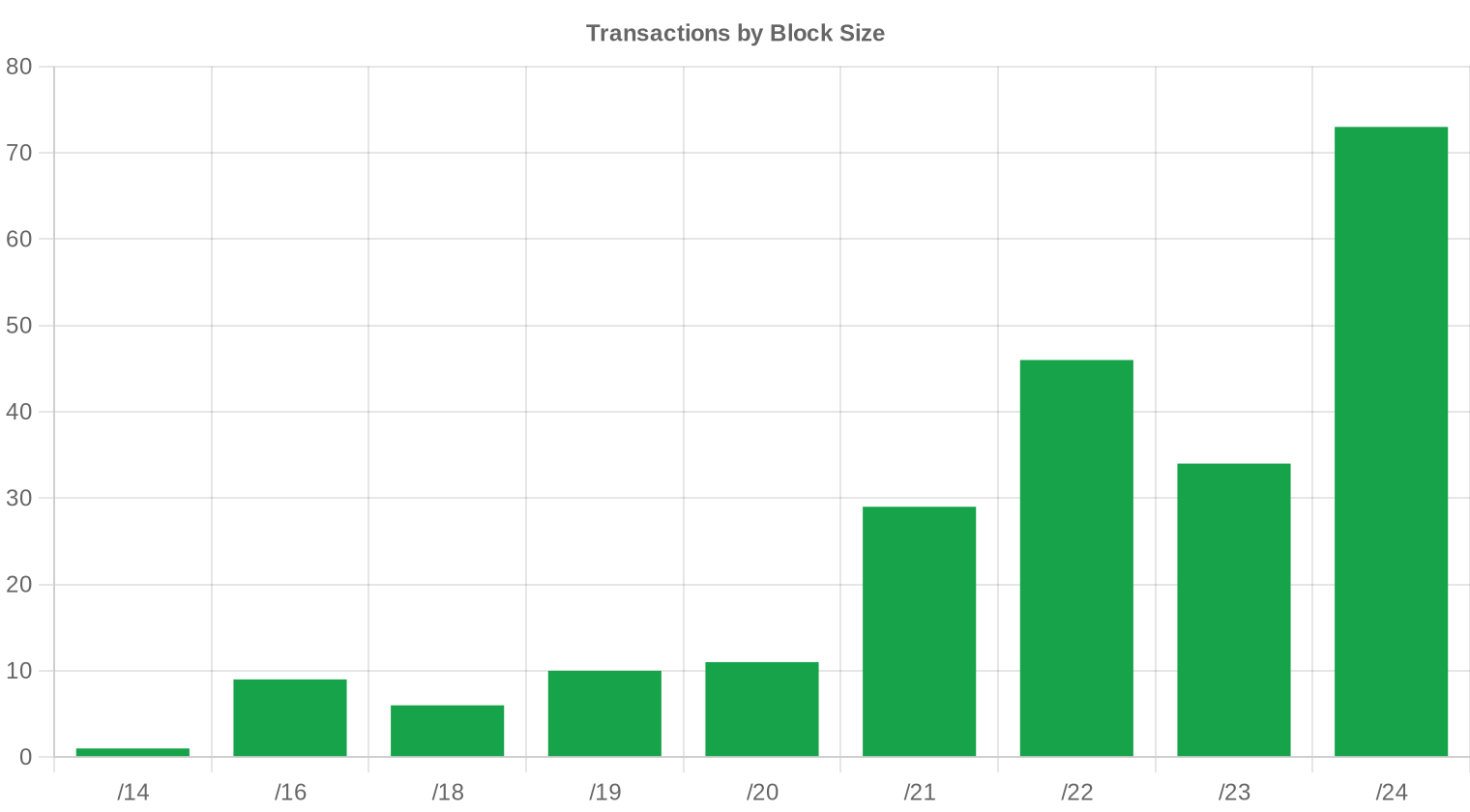

Los bloques /24 dominaron con 73 transacciones, un tercio del total, confirmando que el segmento minorista sigue siendo el más activo por conteo de operaciones. La preferencia por /24 responde a la necesidad de ISPs pequeños y medianos que requieren espacio justo para asignaciones puntuales sin comprometer capital en bloques mayores. Sin embargo, el grueso del valor en dólares se concentra en las 10 operaciones superiores a $1 millón, que acumularon $24,7 millones — el 92% del valor total provino de apenas el 4,6% de las transacciones.

Actividad Geográfica

Los datos de distribución geográfica no están disponibles con granularidad suficiente para este trimestre. La actividad por RIR sugiere que Norteamérica sigue siendo el mercado dominante, con Europa occidental como segundo polo de actividad y Asia-Pacífico en un distante tercer lugar.Actividad de Transferencias

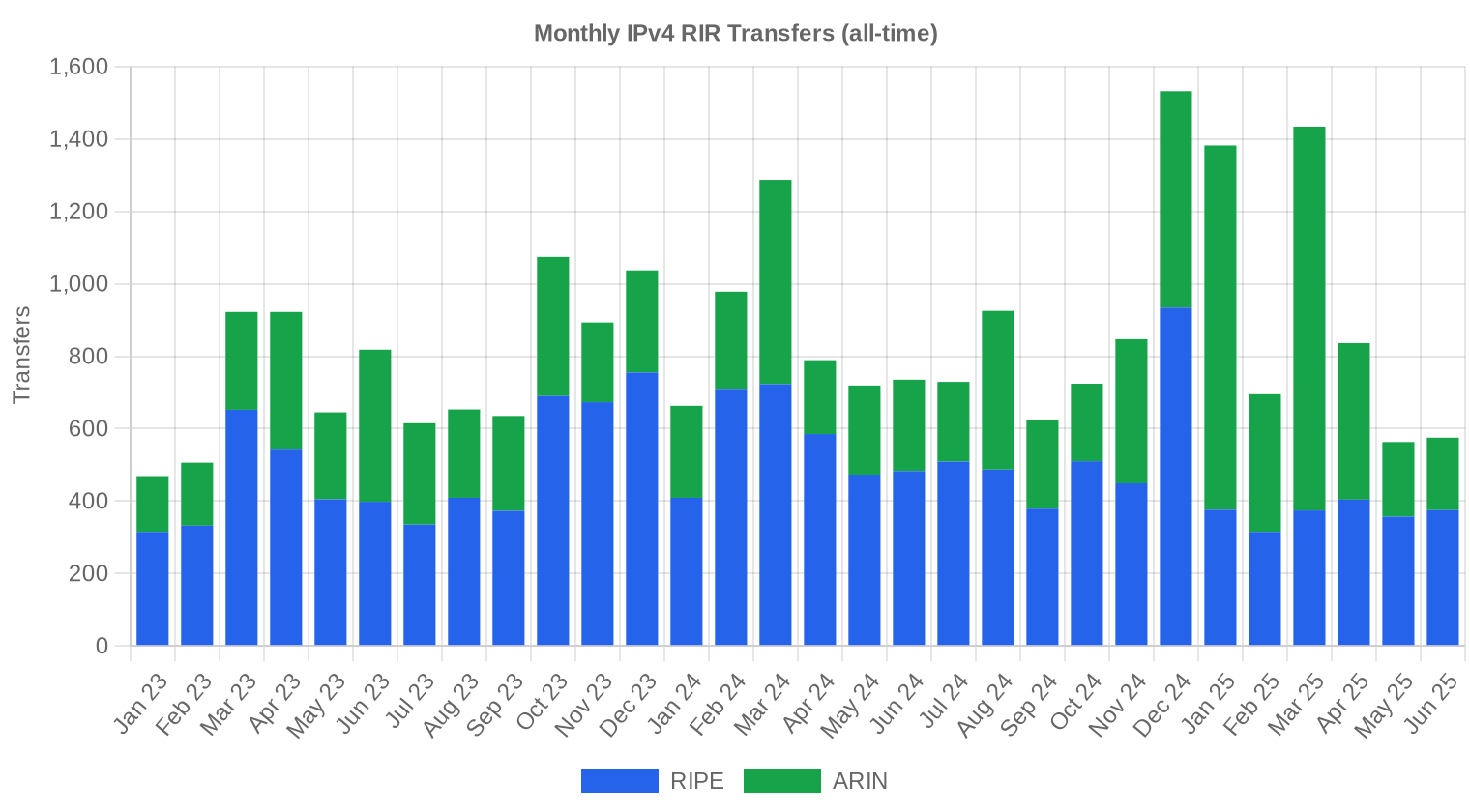

Se registraron 1.974 transferencias oficiales ante los RIR durante el trimestre. RIPE lideró con 1.136 transferencias (57,5% del total), por encima de las 838 de ARIN. Esta inversión — RIPE supera a ARIN en transferencias pero no en volumen de IPs — confirma que el mercado europeo se mueve en bloques más pequeños y con mayor frecuencia transaccional.Tendencias de Transferencias a Largo Plazo

En los últimos 30 meses se acumulan 25.227 transferencias totales rastreadas. El pico de actividad se registró en diciembre de 2024, probablemente impulsado por cierres de ejercicio fiscal y rebalanceo de portafolios de direcciones. RIPE concentra el 58,4% de las transferencias históricas frente al 41,6% de ARIN, lo que refleja la mayor fragmentación del mercado europeo y la prevalencia de operaciones de menor tamaño.| RIR | Transferencias RIR |

|---|---|

| RIPE | 14.731 |

| ARIN | 10.496 |

| Transferencias RIR | 25.227 |

Perspectivas y Previsión

Pronosticando cada banda de tamaño de bloque y cada RIR por separado con nuestro modelo de IA:

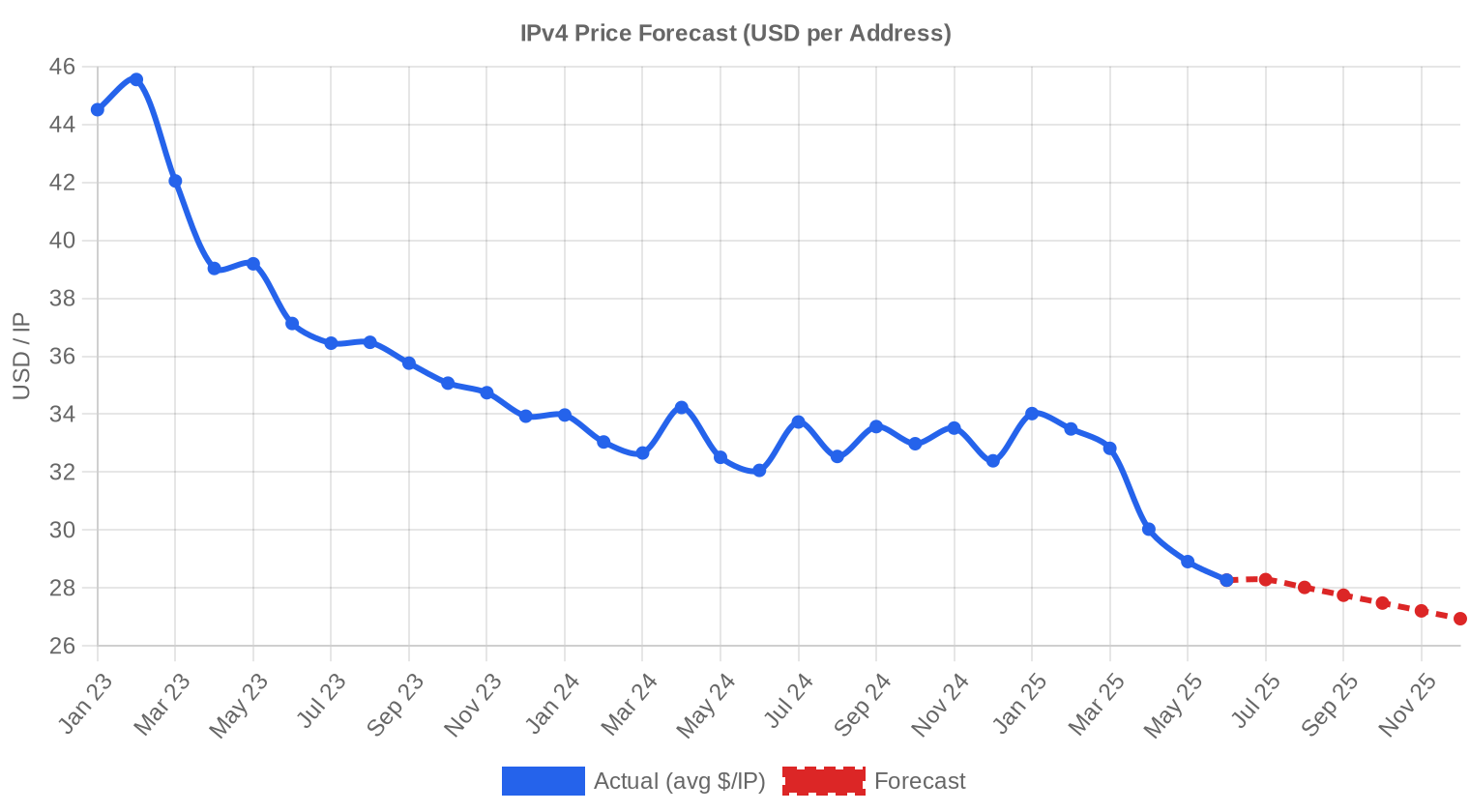

Se proyecta que el precio promedio por IP alcance $26,94 para diciembre de 2025, con una estimación de $27,59 por IP para el próximo mes.

- RIPE: proyectado en $28,50 por IP el próximo mes, con tendencia hacia $27,50 para diciembre de 2025.

- ARIN: proyectado en $26,50 por IP el próximo mes, con tendencia hacia $26,00 para diciembre de 2025.

- APNIC: proyectado en $30,00 por IP el próximo mes, con tendencia hacia $30,00 para diciembre de 2025.

- LACNIC: proyectado en $29,00 por IP el próximo mes, con tendencia hacia $28,50 para diciembre de 2025.

- AFRINIC: datos insuficientes para un pronóstico fiable.

Pronóstico por Tamaño de Bloque

| Bloque | Actual $/IP | Próximo Mes | Fin de Año | Confianza |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | media |

| /23 | $29,75 | $29,50 (-0,8%) | $29,00 (-2,5%) | media |

| /22 | $27,00 | $27,00 (0,0%) | $26,00 (-3,7%) | media |

| /21 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | media |

| /20 | $27,00 | $27,00 (0,0%) | $28,00 (+3,7%) | baja |

| /19 | $24,50 | $25,00 (+2,0%) | $25,00 (+2,0%) | baja |

| /18-/16 | $22,00 | $22,00 (0,0%) | $22,00 (0,0%) | baja |

| /15-up | $17,80 | $18,00 (+1,1%) | $18,00 (+1,1%) | baja |

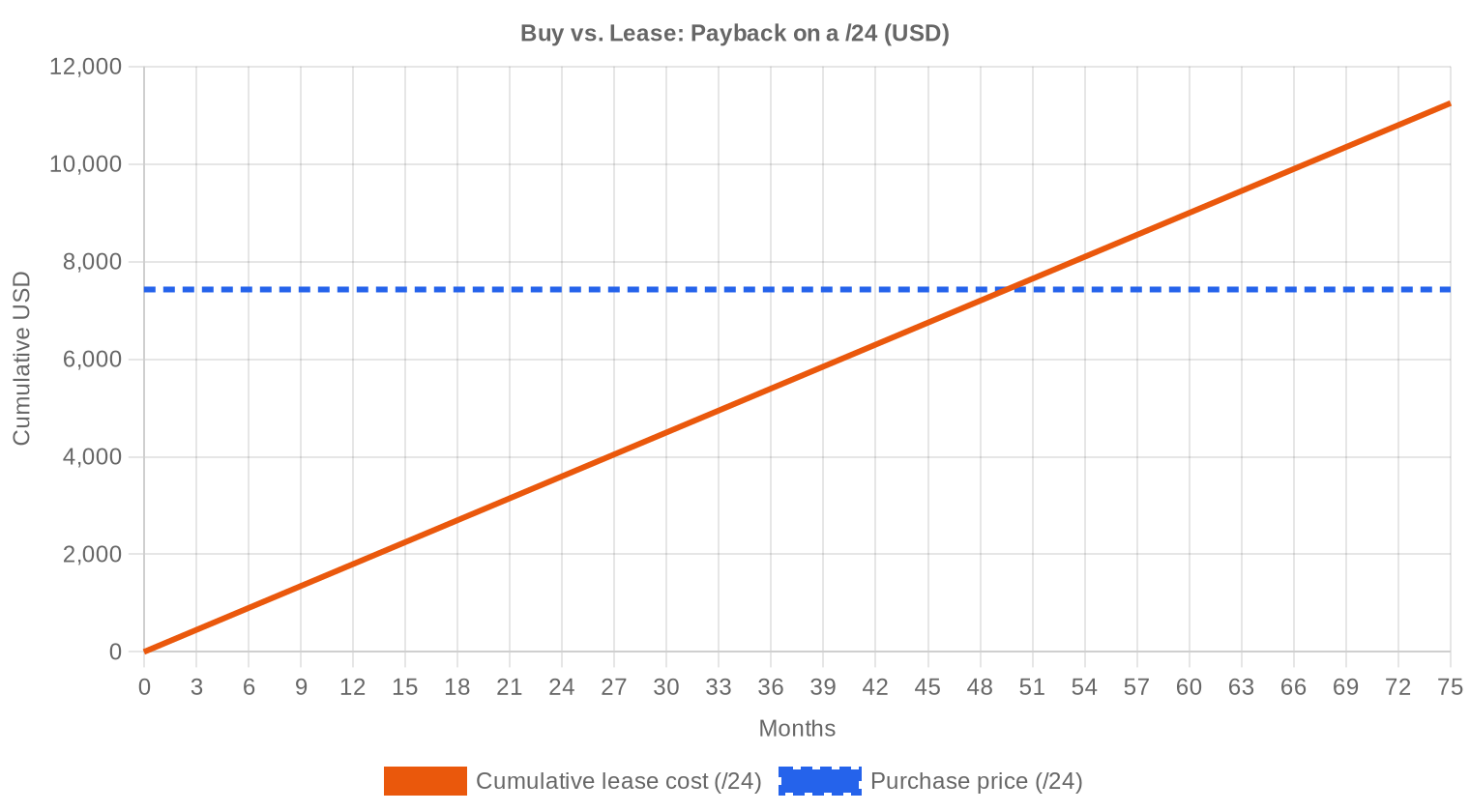

Opinión del Editor: ¿Comprar o Arrendar?

El análisis de amortización arroja un veredicto claro a favor de la compra. Con un precio de adquisición de $29,02/IP y un costo de leasing de $0,5859/IP mensual, el punto de equilibrio se alcanza en 49,5 meses — apenas 4,1 años. Para un activo que no se deprecia contablemente y genera un rendimiento implícito del 24,2% anual si se arrienda, la ecuación es difícil de ignorar. Un bloque /24 se compra hoy por $7.429 y se arrienda a $150 mensuales: la recuperación total en poco más de cuatro años convierte al IPv4 en uno de los activos digitales con mejor ratio riesgo-retorno del mercado. La única razón para preferir el leasing es si el horizonte de uso es inferior a 36 meses o si las proyecciones bajistas de precio se materializan más rápido de lo esperado. Para tenedores con horizonte de tres años o más, comprar sigue siendo la jugada correcta.| /24 Precio de compra | $7.429 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 49,5 mes (4,1 año) |

| Rentabilidad bruta anual | 24,2% |

Qué Significa Esto para Usted

Compradores: El mercado está a su favor. Los precios cayeron 13,3% en un trimestre y el modelo apunta a más descensos. Quien necesite direcciones en los próximos 12 meses puede negociar con fuerza: los vendedores están aceptando precios que hace dos trimestres habrían rechazado. Aprovechen la liquidez actual antes de que una consolidación reduzca la oferta disponible.Vendedores: Si están sentados sobre inventario esperando una recuperación, los datos no respaldan esa estrategia. El promedio pasó de $33+ a $29 en un trimestre, y la proyección a diciembre es $26,94. Cada mes de espera reduce el valor de realización. Consideren monetizar bloques no estratégicos ahora y retener solo lo esencial.

Arrendatarios: El leasing a $0,59/IP mensual sigue siendo competitivo para necesidades temporales, pero la matemática de amortización dice que cualquier compromiso superior a 4 años hace más sentido como compra. Renegocien contratos existentes — el mercado bajista les da palanca.

Tenedores de bloques: El rendimiento del 24,2% anual por arrendamiento es excepcional, pero solo si mantienen ocupación alta. Un bloque vacío no genera nada. Diversifiquen la cartera de arrendatarios y ofrezcan contratos flexibles para maximizar la tasa de utilización.

Explore bloques IPv4 verificadosVender IPv4 →

Liste sus bloques con transferencia gestionadaArrendar IPv4 →

Capacidad flexible a corto plazoAlquilar IPv4 →

Convierta bloques inactivos en ingresos

Precios IPv4 por Tamaño de Bloque

El /24 sigue siendo el bloque más transado con 73 operaciones, pero la prima por unidad pequeña es evidente: los compradores de /24 pagan cerca de la mediana de $29/IP, mientras que los lotes grandes de ARIN que empujan el mínimo hasta $17,80 muestran descuentos superiores al 38% por volumen. Para bloques /16 y mayores, los compradores institucionales están consiguiendo precios en el rango de $18-22/IP, niveles que no se veían desde mediados de 2022. La segmentación por tamaño nunca fue tan pronunciada: quien compra un /24 paga una prima implícita de más de $10/IP sobre quien adquiere un /16.| Bloque | IPs | Compra: /IP | Compra: Total | Alquiler: /IP/mes | Alquiler: Mensual |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historia del Precio IPv4: 2011–2026

Desde el agotamiento de IANA en 2011, el IPv4 pasó de ser un recurso gratuito asignado por los RIR a un mercado secundario con precios que alcanzaron picos cercanos a $60/IP a finales de 2021. El anuncio de AWS en 2024 de cobrar $0,005/hora por IP pública elástica ($3,60/mes) creó un referente de costo que aceleró la corrección de precios en el mercado de compraventa. Hoy, con $29,02 de promedio, estamos un 52% por debajo de los máximos históricos. La bifurcación entre bloques premium (limpios, sin incidentes, de asignación antigua) y bloques problemáticos se ha convertido en la dinámica dominante de formación de precios.| Año | ~Precio/IP | Evento Clave |

|---|---|---|

| 2011 | $7–12 | Pool libre de IANA agotado; acuerdo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC alcanza último /8; inicia asignación solo de /22 |

| 2014 | $10–15 | Pool libre de LACNIC agotado |

| 2015 | $8–15 | Pool libre de ARIN agotado |

| 2017–18 | $12–18 | Crece el mercado de leasing; aumenta la demanda cloud |

| 2019 | $18–24 | RIPE NCC agota el pool restante |

| 2021–22 | $50–60+ | Pico pospandemia; expansión de hyperscalers |

| 2024 | $35–52 | Cargo AWS IPv4 ($0,005/IP/h); corrección de bloques grandes |

| 2025–26 | $18–45 | Bifurcación del mercado; /16 por debajo de $20 por primera vez desde 2019 |

Estructura del Mercado: Quién Compra y Quién Vende

Los compradores principales siguen siendo proveedores de servicios de nube medianos, ISPs regionales y empresas de hosting que necesitan espacio adicional para expandir infraestructura. Del lado vendedor, los bloques provienen cada vez más de empresas legacy que racionalizan sus asignaciones históricas, procesos de quiebra y consolidaciones corporativas que liberan espacio sobreasignado. Las 10 operaciones superiores a $1 millón — que totalizaron $24,7 millones — sugieren que al menos un par de transacciones involucraron adquisiciones de portafolio completo por parte de fondos especializados o revendedores.IPv4 frente a Otras Clases de Activos

Con un rendimiento anualizado del 24,2% vía leasing, el IPv4 supera ampliamente a los bonos del Tesoro estadounidense (4,3%), al promedio de REITs (8-10%) y se acerca a los retornos de capital privado, pero con liquidez muy superior a este último. La desventaja frente a bienes raíces o renta fija es la ausencia de un marco regulatorio maduro y la incertidumbre a largo plazo sobre la adopción de IPv6. Aun descontando un escenario de depreciación del 7% anual en el valor del bloque, el retorno neto por arrendamiento sigue superando el 15% — un spread atractivo sobre prácticamente cualquier instrumento de renta fija en el entorno actual de tasas.| Clase de Activo | Rendimiento Típico | Liquidez | Riesgo Principal |

|---|---|---|---|

| IPv4 | 24,2% | Moderada | Adopción IPv6, calidad del bloque |

| Inmuebles Comerciales | 5–8% | Baja | Vacancia, ciclo de tasas |

| Bonos Grado Inversión | 4–5% | Alta | Duración, riesgo crediticio |

| S&P 500 | ~1,3% | Alta | Volatilidad del mercado |

| Money Market / T-Bills | ~4–5% | Alta | Cambios en el ciclo de tasas |

IPv6 y por qué IPv4 Sigue Siendo Esencial

La adopción de IPv6 avanza lentamente en redes de operadores grandes — Google reporta tráfico IPv6 cercano al 45% — pero la cola larga de servicios empresariales, aplicaciones legacy y dispositivos IoT sigue dependiendo exclusivamente de IPv4. La coexistencia dual-stack será la norma durante al menos otra década, y mientras tanto, cada nueva conexión que requiere visibilidad directa en Internet necesita al menos una dirección IPv4. El argumento de que IPv6 eliminará la demanda de IPv4 lleva repitiéndose 15 años sin materializarse.Demanda de Infraestructura IA y Cloud

La construcción acelerada de clústeres de entrenamiento e inferencia de IA está generando demanda incremental de direcciones IPv4. Cada nodo de inferencia que sirve APIs públicas necesita conectividad directa, y los proveedores de infraestructura AI prefieren comprar bloques propios antes que depender de asignaciones de terceros. Si bien los volúmenes específicos atribuibles a AI son difíciles de aislar en los datos de mercado, los intermediarios reportan un aumento de solicitudes provenientes de empresas vinculadas a centros de datos de GPU desde el segundo semestre de 2024.Qué Determina el Valor de un Bloque IPv4

No todos los bloques valen lo mismo a precio por IP. La limpieza del bloque — ausencia de listados en blacklists como Spamhaus, UCEprotect o Barracuda — puede representar una prima de $3-5/IP sobre un bloque equivalente con historial contaminado. La antigüedad de la asignación original, la facilidad de transferencia entre RIR y la ausencia de subasignaciones activas también pesan. Un bloque de ARIN legacy con SWIP limpio y sin incidentes vale más que un bloque RIPE recién liberado de la regla de 24 meses, porque el comprador evita riesgos operacionales.Vender o Arrendar: Marco de Decisión

En un mercado con tendencia bajista del 13,3% trimestral, la decisión de vender versus arrendar depende del horizonte temporal del tenedor. Si el bloque no es estratégico y el propietario no tiene infraestructura de leasing, vender ahora captura valor antes de una depreciación adicional del 7% proyectada hasta fin de año. Para quienes pueden gestionar arrendamientos, el rendimiento del 24,2% anual justifica retener siempre y cuando la tasa de ocupación supere el 75% — por debajo de ese nivel, la venta directa genera mejor retorno ajustado por esfuerzo operativo.| /24 Precio de compra | $7.429 |

| /24 Precio de arrendamiento | $150 / mes |

| Período de amortización | 49,5 mes (4,1 año) |

| Rentabilidad bruta anual | 24,2% |

Restricción de Transferencia de 24 Meses del RIPE NCC

La regla de retención de 24 meses de RIPE NCC sigue actuando como un cuello de botella artificial de oferta en el mercado europeo. Sin embargo, su efecto sobre los precios se está diluyendo: la prima de RIPE sobre ARIN se comprimió a $1,70/IP este trimestre, cuando hace un año superaba los $4. A medida que más bloques completan el período de retención y entran al mercado secundario, la regla pierde capacidad de sostener precios artificialmente elevados.Distribución por Tamaño de Transacción

El tamaño promedio de transacción se ubicó en $122.250, un aumento del 7,2% frente a los $114.064 del Q1 2025 y un 80,4% por encima de los $67.775 del mismo período de 2024. La distribución es marcadamente asimétrica: 153 operaciones (70% del total) fueron inferiores a $50.000, acumulando solo $2,4 millones. En el extremo opuesto, 10 transacciones superiores a $1 millón concentraron $24,7 millones — el 92% del valor total. Esta polarización refleja un mercado donde los operadores pequeños compran /24 para necesidades inmediatas mientras los institucionales ejecutan adquisiciones de portafolio a precios por IP significativamente menores.Principales Países

Los datos de distribución geográfica por país no están disponibles con suficiente detalle para este trimestre. La distribución por RIR sugiere que Estados Unidos domina las transacciones a través de ARIN, seguido por los mercados de Europa occidental (Alemania, Reino Unido, Países Bajos) vía RIPE. LACNIC reportó apenas 8 transacciones por 2.048 IPs, un volumen que confirma que América Latina sigue siendo un mercado marginal en el secundario de IPv4.Impacto del Programa BEAD

El programa BEAD de $42.500 millones para expansión de banda ancha en zonas rurales de Estados Unidos continúa avanzando en la fase de asignación estatal. Cuando los desembolsos se aceleren — previsiblemente en el segundo semestre de 2025 y durante 2026 — los ISPs regionales beneficiarios necesitarán bloques /20 a /18 para asignar a nuevos suscriptores. Esto podría generar un piso de demanda para bloques de tamaño medio de ARIN que frene la caída de precios en ese segmento específico, incluso si el mercado general sigue a la baja.Acumulación IPv4 de Hyperscalers

Amazon, Microsoft y Google controlan en conjunto decenas de millones de direcciones IPv4, con AWS como el mayor tenedor individual tras adquisiciones agresivas entre 2018 y 2022. La decisión de AWS de monetizar sus IPs mediante cobro por uso ($3,60/mes por IP elástica) establece un precio de referencia implícito que presiona al mercado secundario. Si algún hyperscaler decidiera liquidar inventario excedente, el efecto sobre precios sería inmediato y severo — un riesgo de cola que el mercado no está valorando adecuadamente.Condiciones Macroeconómicas e Impacto en el Mercado

Las tasas de interés en Estados Unidos se mantienen en niveles restrictivos, lo que presiona los presupuestos de capex tecnológico y favorece la búsqueda de eficiencia en costos de infraestructura — incluyendo la negociación agresiva de precios de IPv4. En Europa, el entorno es similar con el BCE manteniendo cautela en los recortes. Para el mercado IPv4, esto significa compradores con mayor disciplina de precio y vendedores con menos poder de negociación, un entorno que favorece la continuación de la tendencia bajista al menos hasta que se materialice un ciclo de relajación monetaria.Actualización y Calibración del Modelo

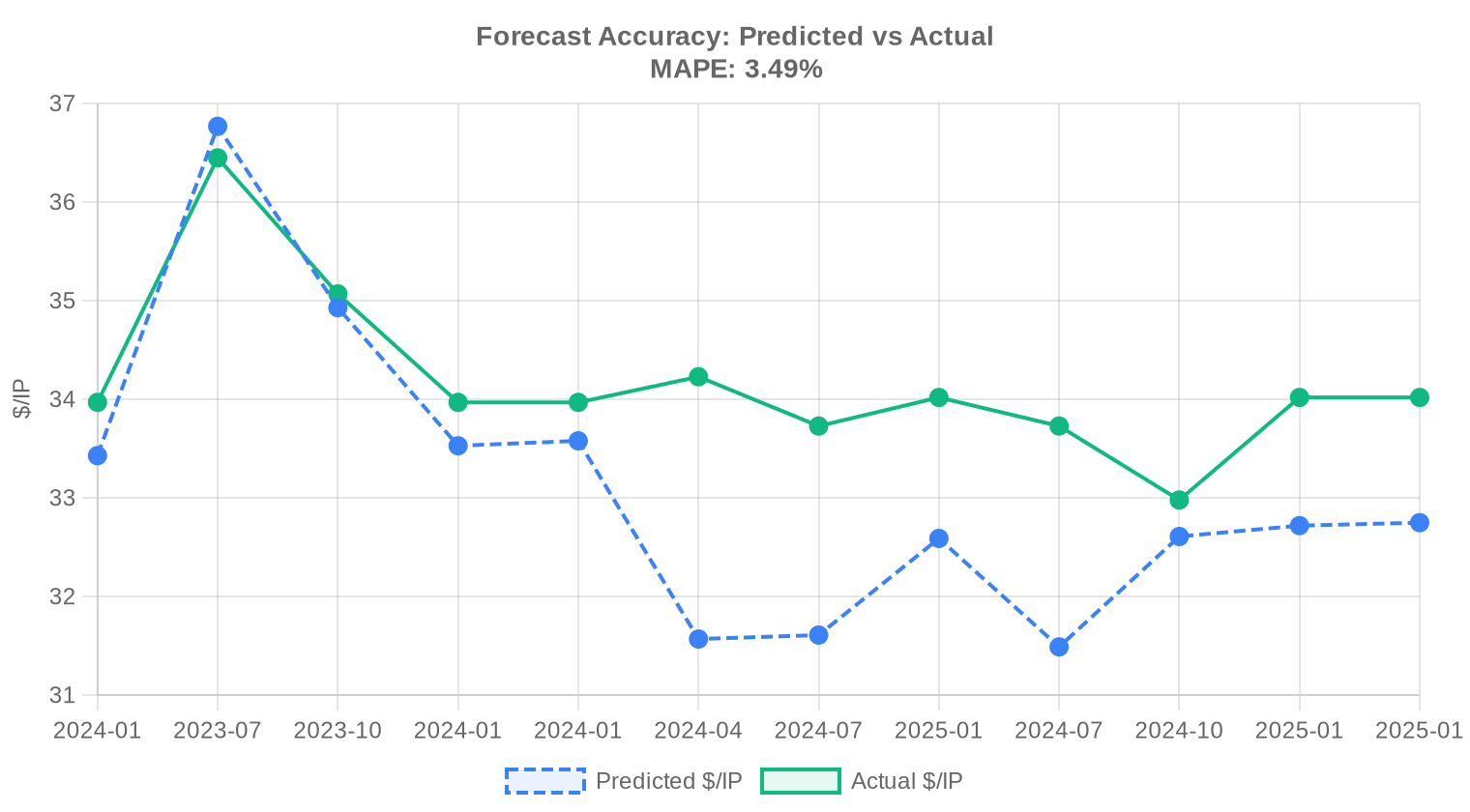

Revisamos nuestras proyecciones anteriores frente a los resultados reales del mercado y recalibramos el modelo para este informe. El modelo actualizado otorga más peso a los movimientos de precios recientes, ajusta dinámicamente las bandas de predicción según las condiciones actuales del mercado y corrige cualquier sesgo sistemático detectado en pronósticos anteriores. El gráfico y la tabla a continuación muestran la comparación entre nuestras estimaciones y los precios reales.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

Metodología

Las cifras se basan en transacciones completadas del marketplace de IPv4Center y estadísticas de transferencias de los RIR. Los precios se expresan en dólares estadounidenses por dirección IP. Los pronósticos los produce un modelo de IA que analiza cada banda de tamaño de bloque y cada segmento RIR por separado (con medianas sin valores atípicos) junto con catalizadores de mercado conocidos; son estimaciones, no garantías.

Fuentes de Datos

- Hilco Streambank — Registros de transacciones de subasta completadas

- RIPE NCC — Estadísticas de transferencias inter-RIR e intra-RIR

- ARIN — Informes de transferencias de Norteamérica y datos de lista de espera

- APNIC — Registros de transferencias de Asia-Pacífico

- LACNIC — Datos de transferencias de América Latina y el Caribe

- IPv4Center.com — Datos propietarios de transacciones y precios de arrendamiento del marketplace

Este informe se genera automáticamente solo con fines informativos y no constituye asesoramiento financiero.

Preguntas Frecuentes

¿Cuál fue el precio promedio por dirección IPv4 en el segundo trimestre de 2025?

El precio promedio se ubicó en USD 29,02 por IP, con una mediana de USD 29. El rango osciló entre USD 17,80 en el piso y USD 40 en el techo, lo que refleja una dispersión considerable según tamaño de bloque y RIR de origen.

¿Cuántas transacciones se cerraron en el 2T 2025 y qué volumen representan?

Se registraron 219 transacciones que movilizaron 1.219.840 direcciones IPv4 por un valor agregado de USD 26,77 millones. El tamaño promedio de operación fue de aproximadamente 122.250 IPs, lo que indica presencia relevante de bloques grandes en la muestra.

¿Qué RIR concentró la mayor cantidad de operaciones este trimestre?

ARIN dominó con 126 transacciones —el 57,5% del mercado— abarcando 997.376 IPs y USD 21,3 millones en valor. Le siguió RIPE con 72 transacciones y APNIC con apenas 13.

¿En qué región se pagaron los precios más altos por IP durante el 2T 2025?

APNIC registró el precio promedio más elevado: USD 31,19 por IP, con un piso de USD 29 y un techo de USD 38. La escasez estructural de espacio en Asia-Pacífico sigue presionando las valuaciones al alza frente a otros RIR.

¿Cómo se comparan los precios entre ARIN y RIPE este trimestre?

ARIN promedió USD 28,27 por IP (mediana USD 28), mientras que RIPE promedió USD 29,97 (mediana USD 30). La prima de RIPE sobre ARIN es de aproximadamente 6%, algo habitual dada la menor oferta en el mercado europeo.

¿Cuál es la situación del mercado IPv4 en LACNIC durante el 2T 2025?

LACNIC registró apenas 8 transacciones por 2.048 IPs y un valor total de USD 58.968. El precio promedio fue de USD 28,79, alineado con el mercado global, pero el volumen sigue siendo marginal y la liquidez muy limitada.

¿Hubo actividad en AFRINIC este trimestre?

No. AFRINIC no registró transacciones en el 2T 2025, lo cual es consistente con la situación institucional del registro y las restricciones vigentes sobre transferencias en esa región.

¿Cuál fue el tamaño de bloque más transado en el trimestre?

El prefijo /24 (256 direcciones) fue el más operado, con 73 transacciones. Esto confirma que los bloques pequeños siguen siendo el vehículo preferido para empresas medianas y proveedores que buscan cubrir necesidades puntuales.

¿Qué porcentaje de las operaciones fueron menores a USD 50.000?

El 69,9% de las transacciones (153 de 219) cayeron por debajo de los USD 50.000, aunque en valor apenas representaron USD 2,41 millones. El grueso del capital se movió en las 10 operaciones superiores a USD 1 millón, que acumularon USD 24,72 millones.

¿La tendencia de precios es alcista o bajista para este período?

La tendencia es bajista. Los precios cayeron un 0,95% en el trimestre, un ajuste moderado pero que marca un punto de inflexión respecto a la estabilidad que venía mostrando el mercado.

¿Qué proyección de precio manejan para el cierre de 2025?

Nuestro modelo proyecta un precio promedio de USD 26,94 por IP para diciembre de 2025, con un paso intermedio de USD 27,59 el mes próximo. Es una proyección que consideramos confiable y que implica una compresión adicional de entre 7% y 8% desde los niveles actuales.

¿Conviene más comprar o arrendar direcciones IPv4 a las tasas actuales?

A los precios vigentes, comprar es la opción más eficiente. El punto de equilibrio se alcanza en 49,5 meses —unos 4,1 años—, y el rendimiento implícito del leasing es del 24,2% anual para el propietario. Para cualquier horizonte superior a 4 años, la compra genera un ahorro sustancial.

¿Cuánto cuesta arrendar un bloque /24 mensualmente en el mercado actual?

El leasing de un /24 se cotiza en torno a USD 150 mensuales (USD 0,5859 por IP/mes), según una muestra de 44 contratos activos en RIPE. Anualizado, eso representa USD 1.800 por bloque, o USD 7,03 por IP al año.

¿Cuánto cuesta comprar un /24 al precio promedio del 2T 2025?

Al promedio de USD 29,02 por IP, un bloque /24 de 256 direcciones tiene un costo de USD 7.429. Comparado con el leasing anual de USD 1.800, la inversión se recupera en poco más de 4 años.

¿Qué errores comunes cometen los compradores primerizos en este mercado?

Los tres más frecuentes: no verificar la reputación del bloque en listas negras antes de cerrar, subestimar los tiempos del proceso de transferencia ante el RIR (que pueden superar las 6-8 semanas), y no utilizar un servicio de escrow, exponiendo el capital a riesgo de contraparte innecesario.

¿Cuáles son los riesgos de comprar IPv4 con la proyección bajista hacia fin de año?

Si el modelo se confirma y el precio cierra 2025 en USD 26,94, un comprador al promedio actual de USD 29,02 enfrentaría una depreciación del 7,2% en su posición. Para operadores que necesitan las IPs de forma inmediata, el costo operativo de esperar suele superar esa diferencia; para inversores puros, el timing merece cautela.

¿Es un error ignorar la opción de leasing pensando que es siempre más caro?

Sí, y es más común de lo que parece. Para horizontes menores a 4 años, el leasing resulta financieramente superior a la compra. Además, evita inmovilizar capital y simplifica la operación al no requerir transferencia de titularidad ante el RIR.

¿Qué riesgo implica concentrar la compra en un solo RIR?

Depender de un solo RIR expone al comprador a riesgos regulatorios y de política de transferencias específicos de esa región. Este trimestre, por ejemplo, AFRINIC tuvo actividad nula y LACNIC movió apenas USD 59.000. Diversificar entre ARIN y RIPE —que juntos representan el 97,5% del volumen— mitiga ese riesgo.

¿Qué tan líquido es el mercado secundario de IPv4 actualmente?

Razonablemente líquido para bloques en ARIN y RIPE. En los últimos 30 meses se registraron 25.227 transferencias totales, con un pico en diciembre de 2024. RIPE concentra el 58,4% de los transfers y ARIN el 41,6%. Fuera de esos dos registros, la liquidez es prácticamente inexistente.

¿Cuántas transferencias totales se procesaron en el 2T 2025 y cómo se distribuyen?

Se procesaron 1.974 transferencias en el trimestre. RIPE lideró con 1.136 transfers, seguido de ARIN con 838. APNIC, LACNIC y AFRINIC no registraron transfers fuera de las transacciones comerciales reportadas.

¿La adopción de IPv6 está reduciendo la demanda de IPv4 de forma tangible?

No de manera que impacte los precios en el corto plazo. Aunque la adopción de IPv6 avanza, la dependencia operativa de IPv4 en infraestructura legacy, CDNs y servicios críticos mantiene la demanda firme. La caída del 0,95% este trimestre responde más a dinámica de oferta que a sustitución tecnológica.

¿Por qué los bloques grandes se vendieron más baratos por IP que los pequeños?

Es el descuento por volumen habitual en este mercado. ARIN, donde se concentraron los bloques más grandes (997.376 IPs en 126 operaciones), promedió USD 28,27 — por debajo de los USD 29,97 de RIPE y los USD 31,19 de APNIC, donde los lotes son típicamente más reducidos.

¿Qué perfil de comprador dominó las operaciones grandes este trimestre?

Las 10 transacciones superiores a USD 1 millón acumularon USD 24,72 millones — el 92,3% del valor total del mercado. Ese nivel de concentración es típico de proveedores de nube, operadores de telecomunicaciones y fondos especializados en activos digitales.

¿Cuánto tiempo toma completar una transferencia de IPv4 ante un RIR?

En ARIN, el proceso suele tomar entre 4 y 8 semanas dependiendo de la complejidad de la justificación de necesidad. En RIPE, donde no se exige justificación para transferencias inter-LIR, los tiempos pueden ser más cortos — típicamente 2 a 4 semanas. Subestimar estos plazos es un error frecuente en compradores nuevos.

¿Qué panorama esperan para el mercado IPv4 en el segundo semestre de 2025?

Proyectamos una continuación del ajuste gradual a la baja, con el precio convergiendo hacia los USD 26,94 a cierre de año. El volumen debería mantenerse robusto en ARIN y RIPE, mientras que APNIC seguirá cotizando con prima. No anticipamos un desplome, sino una corrección ordenada que podría abrir ventanas de oportunidad para compradores institucionales.