17 min de leitura

Este relatório analisa o mercado de transferências IPv4 para 2º trimestre de 2025, com base em transações concluídas do marketplace da IPv4Center e registros oficiais de transferências dos RIR.

Resumo Executivo

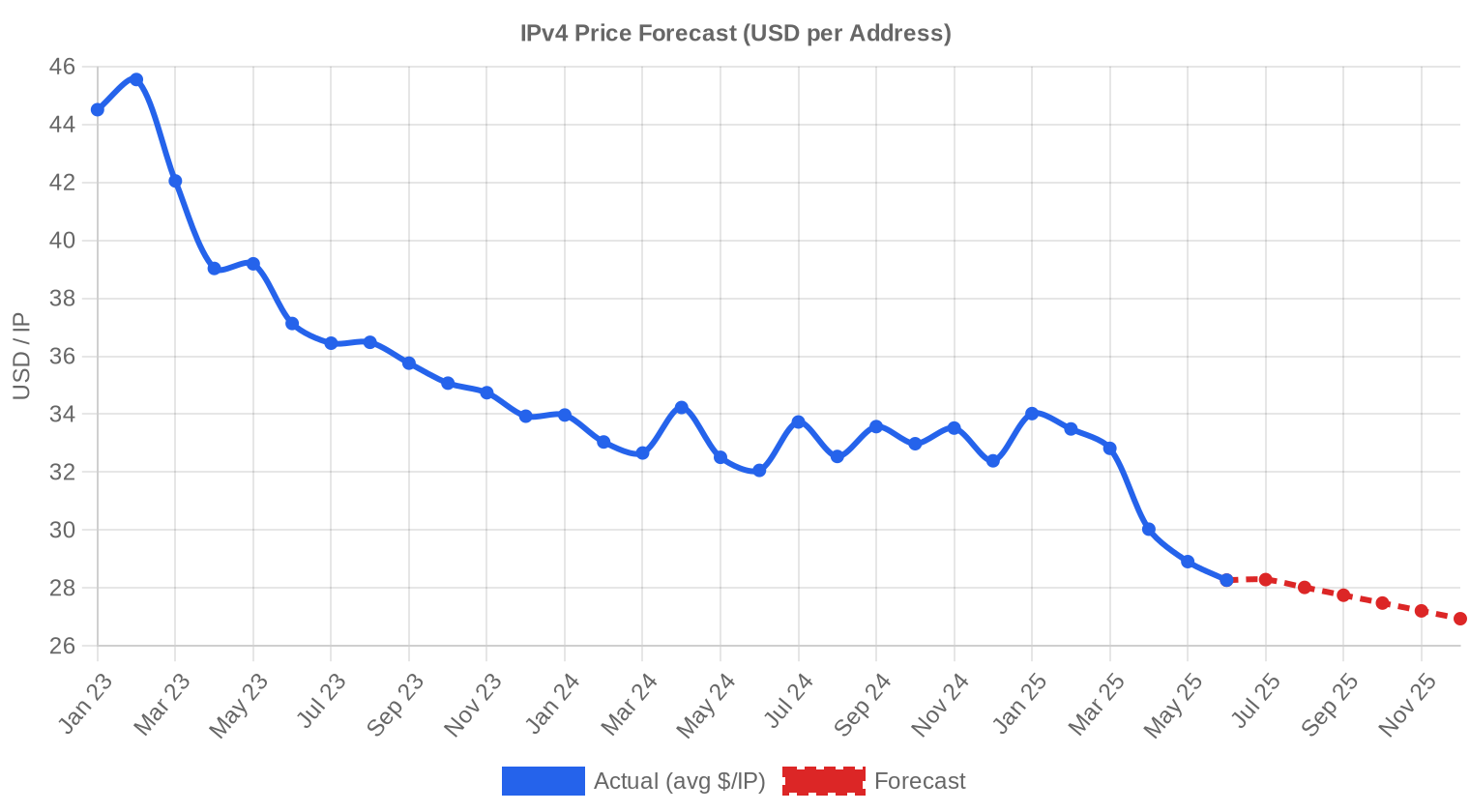

O mercado de IPv4 fechou o 2º trimestre de 2025 com preço médio de US$ 29,02 por endereço, uma retração de 13,3% em relação ao 1º trimestre de 2025 e de 12,5% frente ao 2º trimestre de 2024. Foram registradas 219 transações, movimentando 1.219.840 endereços e um volume financeiro de US$ 26,77 milhões. A mediana ficou em US$ 29,00, praticamente colada na média — o que indica uma distribuição de preços relativamente simétrica, sem distorções relevantes por grandes lotes. O número de transações cresceu 9% ante o trimestre anterior, mas o avanço no volume não impediu a pressão baixista sobre os preços. A tendência de queda se confirmou pelo segundo trimestre consecutivo.Visão Geral do Mercado

| Transações | 219 |

| Endereços IP Negociados | 1.219.840 |

| Valor de Mercado Estimado | $26.772.793 |

| Preço Médio / IP | $29,02 |

| Preço Mediano / IP | $29,00 |

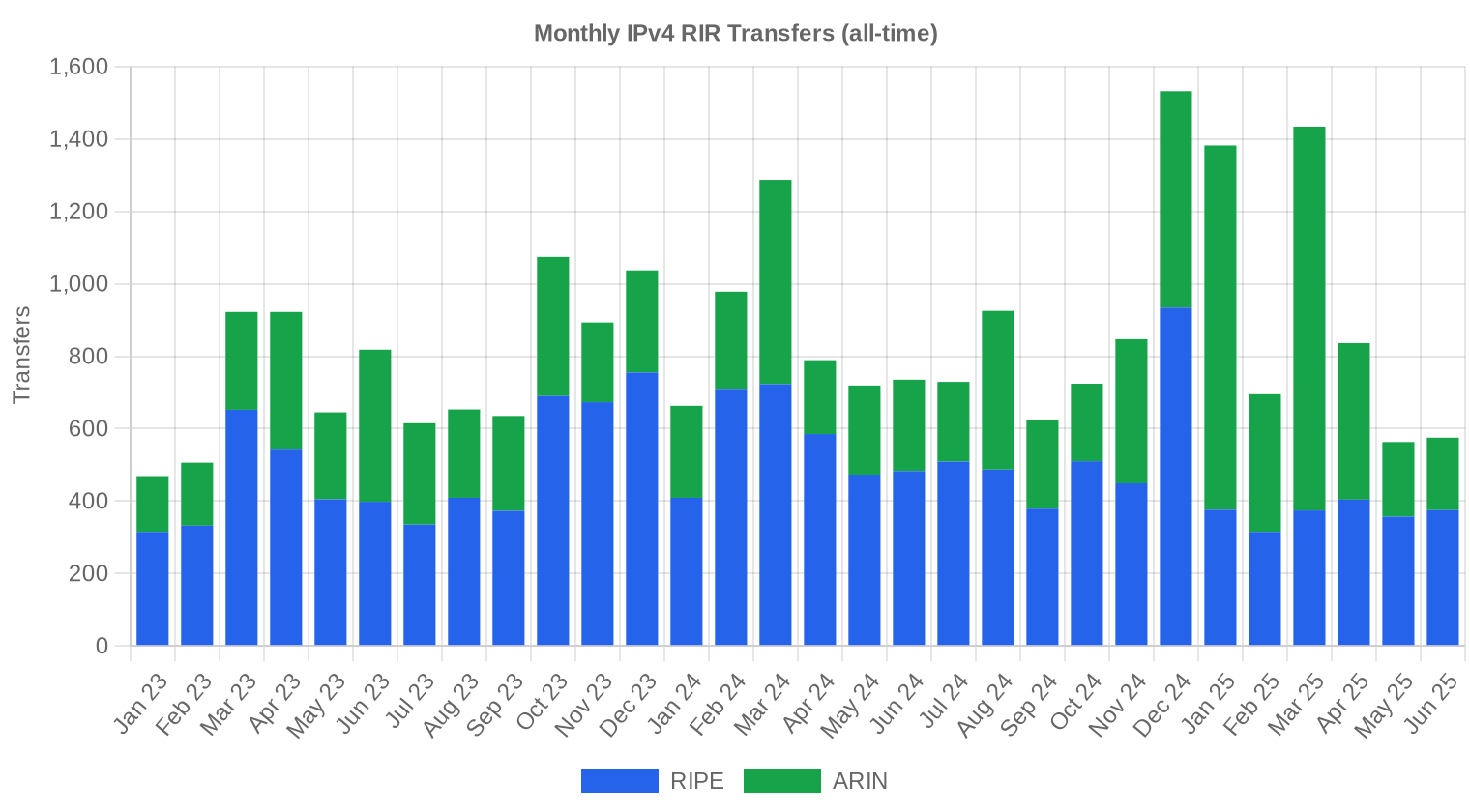

| Transferências RIR | 1.974 |

Comparação Anual

| Métrica | Este período | Um ano antes (Q2 2024) | Variação |

|---|---|---|---|

| Transações | 219 | 196 | +11,7% |

| Endereços IP Negociados | 1.219.840 | 393.984 | +209,6% |

| Valor de Mercado Estimado | $26.772.793 | $13.283.978 | +101,5% |

| Preço Médio / IP | $29,02 | $33,18 | -12,5% |

| Transferências RIR | 1.974 | 2.243 | -12,0% |

Dinâmica de Preços

O spread entre mínimo e máximo foi de US$ 17,80 a US$ 40,00 por IP — uma amplitude de US$ 22,20 que reflete a disparidade entre blocos grandes em ARIN (onde o desconto por volume é mais agressivo) e blocos pequenos premium em APNIC. A regressão de preços caiu 0,95% em termos de tendência suavizada, mas a queda nominal de 13,3% frente ao 1T é o dado que importa para quem está precificando ativos agora. A convergência entre média e mediana (US$ 29,02 vs. US$ 29,00) sugere que o recuo não é produto de outliers — é generalizado. Quem esperava suporte na faixa de US$ 32-33 do trimestre passado foi surpreendido. O mercado testou e rompeu esse piso sem dificuldade.

Preços por RIR

ARIN dominou o volume com 57,5% das transações e 997.376 IPs negociados, a um preço médio de US$ 28,27 — o mais baixo entre os RIRs com atividade relevante. O desconto de ARIN reflete a oferta estruturalmente maior de blocos legados norte-americanos, além de processos de transferência mais ágeis.ARIN: US$ 28,27/IP em 126 transações (81,8% do volume de IPs).

RIPE: US$ 29,97/IP em 72 transações (16,5% do volume de IPs).

APNIC: US$ 31,19/IP em 13 transações (1,5% do volume de IPs).

LACNIC: US$ 28,79/IP em 8 transações (0,2% do volume de IPs).

AFRINIC: sem transações registradas.

APNIC mantém o prêmio mais alto a US$ 31,19 por IP, mas com apenas 13 transações e 18.688 endereços, a liquidez é fina. RIPE ficou em US$ 29,97, e pela primeira vez em trimestres recentes o diferencial RIPE-ARIN se estreitou para menos de US$ 1,70. A convergência é um sinal de que compradores de RIPE estão encontrando alternativas ou simplesmente resistindo ao prêmio que antes aceitavam sem pestanejar. LACNIC operou em volumes mínimos — 2.048 IPs em 8 transações — mas a média de US$ 28,79 ficou próxima de ARIN, o que sugere que blocos latino-americanos estão sendo precificados por referência ao mercado norte-americano.

| RIR | Transações | Méd. $/IP | Mediana $/IP | IPs Negociados | Transferências RIR | Próximo Mês (proj.) | Fim do Ano (proj.) |

|---|---|---|---|---|---|---|---|

| RIPE | 72 | $29,97 | $30,00 | 201.728 | 1.136 | $28,50 | $27,50 |

| ARIN | 126 | $28,27 | $28,00 | 997.376 | 838 | $26,50 | $26,00 |

| APNIC | 13 | $31,19 | $30,00 | 18.688 | 0 | $30,00 | $30,00 |

| LACNIC | 8 | $28,79 | $29,00 | 2.048 | 0 | $29,00 | $28,50 |

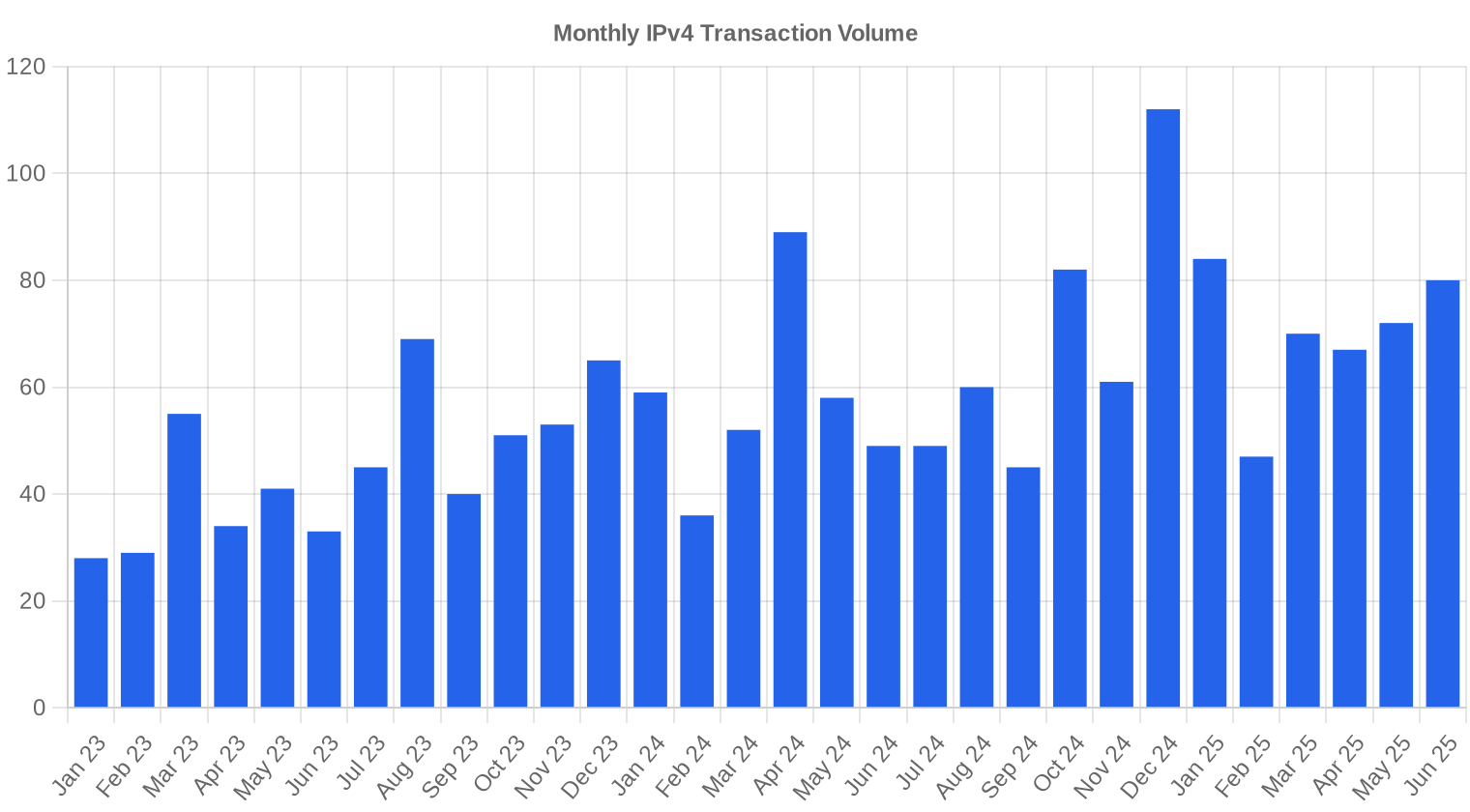

Volume de Transações

Oferta e Tamanhos de Bloco

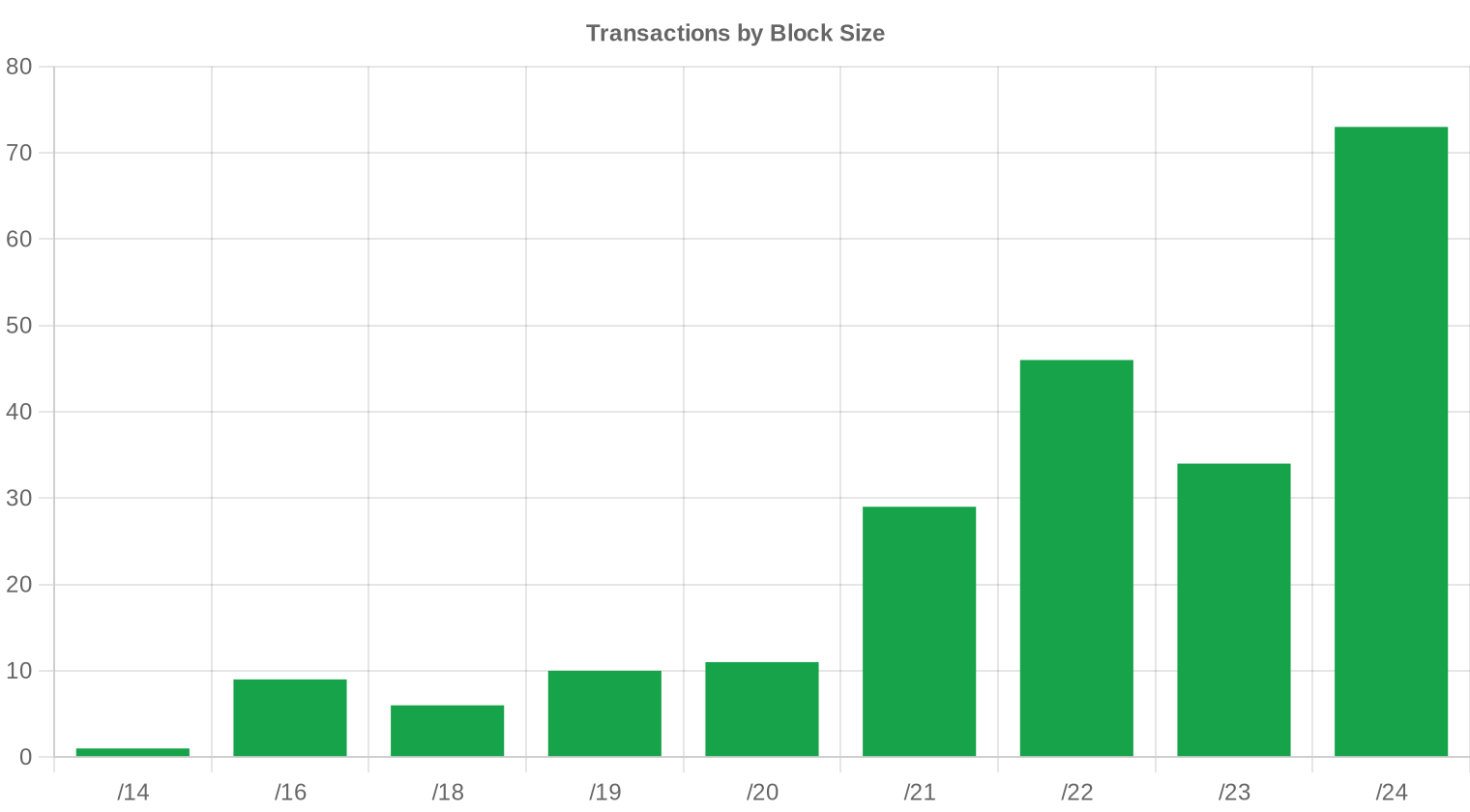

Blocos /24 responderam por 73 das 219 transações — um terço do total, confirmando que esse é o tamanho padrão do mercado para compradores de entrada. A concentração em /24 sustenta o prêmio por IP nessa faixa, já que o custo fixo da transação (due diligence, taxas de transferência, burocracia junto ao RIR) se distribui sobre apenas 256 endereços. Blocos maiores continuam sendo transacionados em volumes expressivos — os 10 negócios acima de US$ 1 milhão somaram US$ 24,7 milhões, ou 92% do valor total dos grandes lotes.

Atividade Geográfica

Os dados deste trimestre não trazem granularidade por país de destino ou origem, mas a distribuição por RIR oferece um proxy: 57,5% das transações passaram por ARIN (América do Norte), 32,9% por RIPE (Europa) e o restante se dividiu entre Ásia-Pacífico e América Latina. A ausência completa de AFRINIC nos dados de venda reforça a estagnação regulatória e a incerteza institucional que perseguem aquele registro há anos.Atividade de Transferências

O total de transferências oficiais registradas nos RIRs atingiu 1.974 no trimestre. RIPE liderou com 1.136 transferências — 57,5% do total — contra 838 em ARIN. A diferença entre o volume de transferências RIPE (1.136) e o número de transações com preço divulgado (72) indica que a maioria dos movimentos em RIPE são intragrupo, realocações internas ou negócios com preço não divulgado.Tendências de Transferências a Longo Prazo

Nos últimos 30 meses monitorados, foram registradas 25.227 transferências totais. O pico mensal ocorreu em dezembro de 2024, provavelmente influenciado por empresas fechando realocações antes do encerramento fiscal. RIPE acumula 58,4% do total de transferências no período contra 41,6% de ARIN — uma inversão interessante em relação à dominância de ARIN em volume transacionado com preço.| RIR | Transferências RIR |

|---|---|

| RIPE | 14.731 |

| ARIN | 10.496 |

| Transferências RIR | 25.227 |

Perspetivas e Previsão

Prevendo cada faixa de tamanho de bloco e cada RIR separadamente com o nosso modelo de IA:

Projeta-se que o preço médio por IP alcance $26,94 até dezembro de 2025, com estimativa de $27,59 por IP para o próximo mês.

- RIPE: projetado em $28,50 por IP no próximo mês, com tendência a $27,50 até dezembro de 2025.

- ARIN: projetado em $26,50 por IP no próximo mês, com tendência a $26,00 até dezembro de 2025.

- APNIC: projetado em $30,00 por IP no próximo mês, com tendência a $30,00 até dezembro de 2025.

- LACNIC: projetado em $29,00 por IP no próximo mês, com tendência a $28,50 até dezembro de 2025.

- AFRINIC: dados insuficientes para uma previsão confiável.

Previsão por Tamanho de Bloco

| Bloco | Atual $/IP | Próximo Mês | Fim do Ano | Confiança |

|---|---|---|---|---|

| /24 | $29,00 | $29,00 (0,0%) | $28,00 (-3,4%) | média |

| /23 | $29,75 | $29,50 (-0,8%) | $29,00 (-2,5%) | média |

| /22 | $27,00 | $27,00 (0,0%) | $26,00 (-3,7%) | média |

| /21 | $26,00 | $26,00 (0,0%) | $25,50 (-1,9%) | média |

| /20 | $27,00 | $27,00 (0,0%) | $28,00 (+3,7%) | baixa |

| /19 | $24,50 | $25,00 (+2,0%) | $25,00 (+2,0%) | baixa |

| /18-/16 | $22,00 | $22,00 (0,0%) | $22,00 (0,0%) | baixa |

| /15-up | $17,80 | $18,00 (+1,1%) | $18,00 (+1,1%) | baixa |

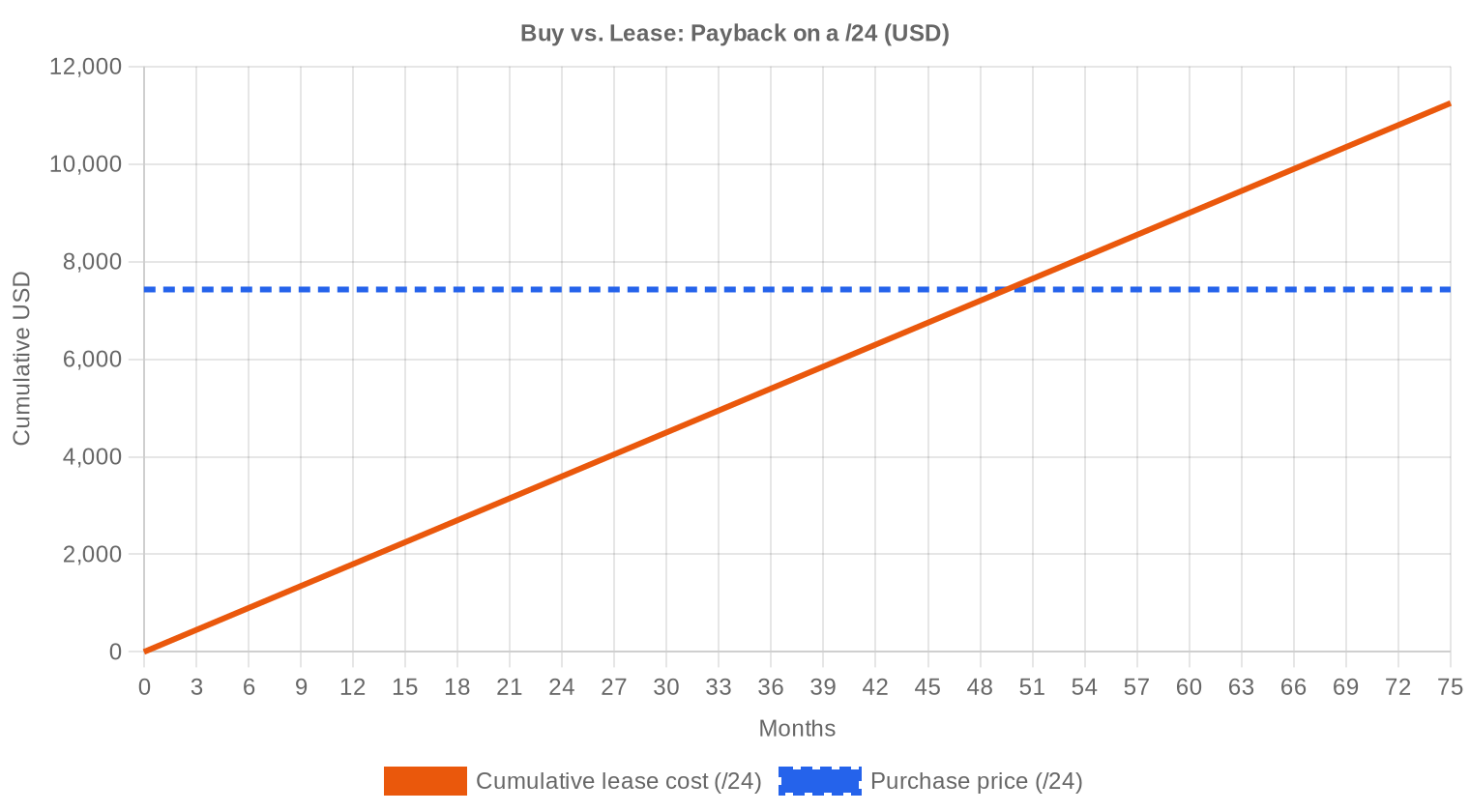

Opinião do Editor: Comprar ou Alugar?

Com o preço de compra a US$ 29,02/IP e o leasing mensal a US$ 0,5859/IP (dados baseados em 44 contratos RIPE), o ponto de equilíbrio entre comprar e alugar está em 49,5 meses — cerca de 4,1 anos. Para quem pretende manter os endereços por mais de 4 anos, comprar continua sendo a decisão economicamente racional. O yield anual implícito do leasing é de 24,2% sobre o capital investido na compra — um retorno que poucos ativos de infraestrutura oferecem hoje. Para detentores de blocos ociosos, o leasing a esses patamares é altamente rentável, especialmente considerando que os preços de venda estão em queda. A recomendação para este trimestre permanece: compre se o horizonte de uso supera 4 anos; alugue se a necessidade é transitória ou o orçamento de capex está restrito. Vendedores devem avaliar se preferem realizar agora ou extrair renda via leasing enquanto o ativo ainda rende acima de 20% ao ano.| /24 Preço de compra | $7.429 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 49,5 mês (4,1 ano) |

| Rendimento bruto anual | 24,2% |

O Que Isto Significa para Você

Compradores: O momento favorece aquisições. Preços caíram 13,3% no trimestre e a projeção aponta para mais recuo até o fim do ano. Para quem precisa de blocos em ARIN, a média de US$ 28,27 é a mais baixa em vários trimestres — mas negociar abaixo de US$ 25 em /20 ou maiores já é realista em transações diretas.Vendedores: A janela de preços altos está se fechando. Se o modelo estiver correto, cada trimestre de espera significa menos receita por IP. Quem tem blocos limpos e transferíveis deveria estar cotando agora, não em outubro.

Locatários: O leasing a US$ 0,59/IP/mês permanece competitivo para horizontes abaixo de 4 anos. Renegociar contratos existentes firmados quando o mercado estava em US$ 35+ faz sentido — os proprietários sabem que o ativo está depreciando e podem aceitar revisão para manter o fluxo.

Detentores de blocos: O yield de 24,2% ao ano no leasing é excepcional. Vender agora significa abrir mão desse fluxo. A decisão depende da necessidade de liquidez versus renda recorrente, mas os números favorecem claramente o leasing para quem não tem urgência de capital.

Explore blocos IPv4 verificadosVender IPv4 →

Liste seus blocos com transferência gerenciadaAlugar IPv4 →

Capacidade flexível de curto prazoSubalugar IPv4 →

Transforme blocos ociosos em receita

Preços IPv4 por Tamanho de Bloco

O /24 (256 IPs) segue como o produto mais líquido do mercado, com 73 transações no trimestre. O custo médio implícito de um /24 é de US$ 7.429 — valor que inclui o prêmio por bloco pequeno. Em blocos maiores, o preço por IP cai significativamente: as 10 transações acima de US$ 1 milhão indicam negócios em /16 ou maiores onde o desconto por volume pode chegar a 20-30% sobre o preço de referência do /24. Para /20 a /18, a faixa prática está entre US$ 25 e US$ 29/IP dependendo do RIR e da limpeza do bloco.| Bloco | IPs | Compra: /IP | Compra: Total | Aluguel: /IP/mês | Aluguel: Mensal |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Histórico de Preços IPv4: 2011–2026

O mercado de IPv4 como o conhecemos nasceu em 2011, quando o IANA esgotou seu estoque central. Nos primeiros anos, transações ocorriam abaixo de US$ 10/IP. O pico foi atingido entre 2023 e início de 2024, com médias acima de US$ 35/IP em alguns trimestres — impulsionadas pela escassez percebida e pela demanda de provedores de nuvem e ISPs em expansão. A cobrança por IP público da AWS, implementada em fevereiro de 2024, alterou o cálculo de milhares de clientes e acelerou a devolução de blocos subutilizados, injetando oferta no mercado. O resultado é a curva descendente que estamos documentando agora, com a média voltando para a faixa de US$ 27-29 e projeção de US$ 27 para o fim de 2025.| Ano | ~Preço/IP | Evento-Chave |

|---|---|---|

| 2011 | $7–12 | Pool livre da IANA esgotado; acordo Microsoft/Nortel ($11,25/IP) |

| 2012 | $8–12 | RIPE NCC atinge último /8; inicia alocação apenas /22 |

| 2014 | $10–15 | Pool livre da LACNIC esgotado |

| 2015 | $8–15 | Pool livre da ARIN esgotado |

| 2017–18 | $12–18 | Mercado de leasing cresce; demanda cloud aumenta |

| 2019 | $18–24 | RIPE NCC esgota pool restante |

| 2021–22 | $50–60+ | Pico pós-pandemia; expansão de hyperscalers |

| 2024 | $35–52 | Cobrança AWS IPv4 ($0,005/IP/h); correção de blocos grandes |

| 2025–26 | $18–45 | Bifurcação do mercado; /16 abaixo de $20 pela 1ª vez desde 2019 |

Estrutura do Mercado: Quem Compra e Quem Vende

Do lado comprador, ISPs regionais e operadores de data center continuam sendo os maiores consumidores, seguidos por provedores de nuvem de segundo escalão e empresas de hospedagem. Do lado vendedor, blocos legados de empresas industriais, universidades e instituições governamentais que nunca usaram suas alocações integrais seguem entrando no mercado. Processos de falência e reestruturação corporativa também alimentam a oferta — blocos IPv4 são frequentemente os ativos digitais mais valiosos descobertos em inventários de liquidação.IPv4 vs. Outras Classes de Ativos

Com yield anual de 24,2% no leasing, IPv4 supera significativamente a maioria das classes de ativos comparáveis. O cap rate de imóveis comerciais nos EUA gira em torno de 6-8%; títulos do Tesouro americano de 10 anos rendem cerca de 4,5%; e o retorno médio do S&P 500 em dividendos é de aproximadamente 1,3%. Mesmo ajustando pela depreciação do ativo base (que está caindo ~13% ao trimestre), o retorno líquido do leasing de IPv4 permanece atrativo para investidores que entendem o produto.| Classe de Ativo | Rendimento Típico | Liquidez | Risco Principal |

|---|---|---|---|

| IPv4 | 24,2% | Moderada | Adoção IPv6, qualidade do bloco |

| Imóveis Comerciais | 5–8% | Baixa | Vacância, ciclo de taxas |

| Títulos Grau de Investimento | 4–5% | Alta | Duração, risco de crédito |

| S&P 500 | ~1,3% | Alta | Volatilidade do mercado |

| Money Market / T-Bills | ~4–5% | Alta | Mudanças no ciclo de taxas |

IPv6 e Por Que o IPv4 Continua Essencial

A adoção de IPv6 avança de forma desigual: grandes provedores de conteúdo e operadoras móveis estão bem posicionados, mas a cauda longa de redes corporativas, IoT industrial e sistemas legados mantém a demanda por IPv4 firme. A coexistência dual-stack será a realidade operacional por pelo menos mais uma década. Para fins práticos, IPv4 continua sendo um recurso essencial para qualquer organização que precise de conectividade universal sem fricção.Demanda de Infraestrutura de IA e Cloud

A expansão de infraestrutura de IA — clusters de treinamento com milhares de GPUs e fazendas de inferência distribuídas — exige conectividade IP robusta para APIs, telemetria e distribuição de modelos. Provedores de inferência, em particular, precisam de endereços públicos para expor endpoints com baixa latência em múltiplas regiões. Esse segmento já aparece como comprador relevante em transações ARIN e RIPE, embora o volume ainda seja insuficiente para compensar a pressão vendedora do mercado geral.O Que Determina o Valor de um Bloco IPv4

O preço de um bloco depende de pelo menos cinco fatores: limpeza de reputação (ausência de blacklists), idade da alocação original, RIR de origem (ARIN e RIPE são os mais líquidos), tamanho e transferibilidade imediata. Blocos com histórico de spam ou abuso podem sofrer desconto de 15-25% mesmo depois de remediação. Alocações pré-RIR (legacy) em ARIN tendem a ter transferência mais simples e atraem prêmio, enquanto blocos recentemente alocados em RIPE ficam presos pela regra de 24 meses.Vender ou Alugar: Quadro de Decisão

Em um mercado com preços em queda e yield de leasing acima de 24%, a decisão racional para a maioria dos detentores é alugar — não vender. A exceção é quem precisa de liquidez imediata ou acredita que os preços cairão abaixo de US$ 20/IP nos próximos 2-3 anos, cenário que tornaria o leasing menos competitivo. Para blocos acima de /20, o mercado de leasing é menos líquido, e a venda direta pode ser a única opção viável para monetização dentro de um prazo razoável.| /24 Preço de compra | $7.429 |

| /24 Preço de aluguel | $150 / mês |

| Período de retorno | 49,5 mês (4,1 ano) |

| Rendimento bruto anual | 24,2% |

Restrição de Transferência de 24 Meses do RIPE NCC

A regra de 24 meses do RIPE NCC — que impede a retransferência de blocos dentro desse período — funciona como um regulador involuntário de oferta. O efeito prático é que blocos adquiridos durante o pico de 2023 só estarão disponíveis para revenda a partir do 2º semestre de 2025. Isso pode criar uma onda de oferta secundária em RIPE nos próximos trimestres, pressionando ainda mais os preços na região.Distribuição por Tamanho de Transação

O tamanho médio das transações subiu para 122.250 IPs, contra 114.064 no 1T 2025 e 67.775 no 2T 2024 — um aumento de 80% no comparativo anual que reflete a concentração de volume em grandes blocos. Das 219 transações, 153 (70%) foram abaixo de US$ 50 mil, somando apenas US$ 2,4 milhões. No extremo oposto, 10 negócios acima de US$ 1 milhão representaram US$ 24,7 milhões — 92% do valor dos grandes lotes e quase metade do valor total do trimestre. O mercado é, cada vez mais, bimodal: muitas transações pequenas de /24 e poucas transações enormes de /16+.Principais Países

Na ausência de dados granulares por país neste trimestre, a proxy por RIR indica que América do Norte (ARIN, 57,5% das transações) e Europa (RIPE, 32,9%) dominam a atividade. APNIC contribuiu com apenas 13 negócios, refletindo tanto a menor disponibilidade de blocos transferíveis na Ásia-Pacífico quanto as barreiras regulatórias adicionais de alguns NIRs nacionais.Impacto do Programa BEAD

O programa BEAD do governo americano, com US$ 42,45 bilhões em subsídios para expansão de banda larga, deve gerar demanda incremental por blocos /20 a /18 à medida que ISPs regionais e operadores rurais fechem seus planos de rede nos próximos 12-18 meses. Esses compradores tendem a ser sensíveis a preço e preferem ARIN, o que pode sustentar os volumes de transação nesse RIR mesmo em um cenário de preços cadentes. O efeito no preço médio, porém, deve ser moderado — são compradores de tamanho médio que pressionam pelo melhor desconto.Acumulação IPv4 dos Hyperscalers

Amazon, Microsoft, Google e Apple detêm, coletivamente, dezenas de milhões de endereços IPv4 — muitos deles adquiridos antes de 2020 por frações do preço atual. A decisão da AWS de cobrar US$ 0,005/hora por IP público elástico transformou endereços subutilizados em centros de receita e reduziu a demanda líquida de seus clientes no mercado de transferência. Se algum dos grandes decidir monetizar blocos excedentes — o que não ocorreu até agora — o impacto na oferta seria substancial. Por enquanto, essas holdings funcionam como uma reserva estratégica que paira sobre o mercado sem exercer pressão direta.Condições Macroeconômicas e Impacto no Mercado

Taxas de juros elevadas nas economias desenvolvidas encarecem o custo de oportunidade de manter capital imobilizado em ativos como IPv4. Orçamentos de TI corporativa, embora resilientes, estão sendo direcionados para IA e segurança, deslocando investimentos em infraestrutura de rede tradicional. O efeito líquido é uma demanda por IPv4 que cresce em velocidade menor que a oferta — dinâmica que sustenta a tendência de queda de preços.Atualização e Calibração do Modelo

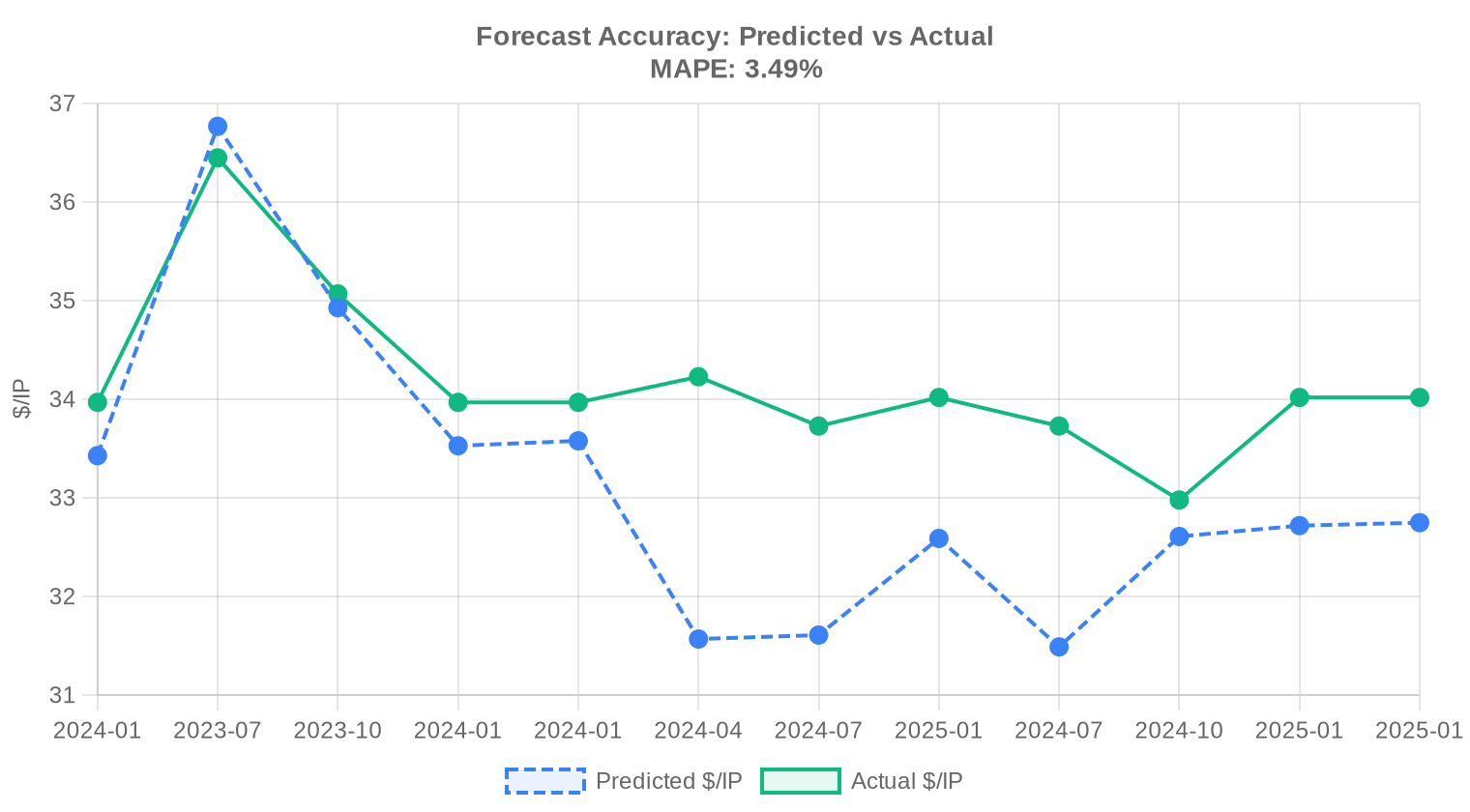

Comparamos nossas projeções anteriores com os resultados reais do mercado e recalibramos o modelo para este relatório. O modelo atualizado dá mais peso aos movimentos de preços recentes, ajusta dinamicamente as faixas de predição de acordo com as condições atuais do mercado e corrige qualquer viés sistemático detectado em previsões anteriores. O gráfico e a tabela abaixo mostram a comparação entre nossas estimativas e os preços reais.

| Report Period | Target Month | Predicted | Actual | Deviation |

|---|---|---|---|---|

| 2024-H1 | 2024-07 | $32 | $34 | -6% |

| 2024 | 2025-01 | $33 | $34 | -4% |

| 2024-Q2 | 2024-07 | $31 | $34 | -7% |

| 2024-Q3 | 2024-10 | $33 | $33 | -1% |

| 2024-H2 | 2025-01 | $33 | $34 | -4% |

| 2024-Q4 | 2025-01 | $33 | $34 | -4% |

Metodologia

Os números têm como base transações concluídas do marketplace da IPv4Center e estatísticas de transferências dos RIR. Os preços são em dólares americanos por endereço IP. As previsões são produzidas por um modelo de IA que analisa cada faixa de tamanho de bloco e cada segmento RIR separadamente (com medianas sem valores atípicos) juntamente com catalisadores de mercado conhecidos; são estimativas, não garantias.

Fontes de Dados

- Hilco Streambank — Registros de transações de leilão concluídas

- RIPE NCC — Estatísticas de transferências inter-RIR e intra-RIR

- ARIN — Relatórios de transferência da América do Norte e dados de lista de espera

- APNIC — Registros de transferência da Ásia-Pacífico

- LACNIC — Dados de transferência da América Latina e Caribe

- IPv4Center.com — Dados proprietários de transações e preços de locação do marketplace

Este relatório é gerado automaticamente apenas para fins informativos e não constitui aconselhamento financeiro.

Perguntas Frequentes

Qual foi o preço médio por IP no 2º trimestre de 2025?

O preço médio ficou em US$ 29,02 por endereço, com mediana de US$ 29,00 — indicando distribuição relativamente simétrica e baixa dispersão em torno do valor central. O intervalo negociado variou de US$ 17,80 a US$ 40,00.

Quantas transações foram registradas no trimestre e qual o volume total movimentado?

Foram registradas 219 transações envolvendo 1.219.840 endereços IPv4, totalizando US$ 26,77 milhões em valor de mercado. O tamanho médio por operação ficou em aproximadamente 122.250 IPs.

Qual RIR concentrou o maior volume de transações no 2T25?

A ARIN respondeu por 57,5% do volume transacionado, com 126 negócios e quase 1 milhão de endereços movimentados (997.376 IPs), totalizando US$ 21,3 milhões. É, de longe, o mercado mais líquido.

Por que os blocos na APNIC são mais caros do que nas demais regiões?

A APNIC registrou o maior preço médio do trimestre, a US$ 31,19 por IP — prêmio de cerca de 7,5% sobre a média global. Isso reflete a escassez crônica de estoque na região Ásia-Pacífico e a demanda estrutural de operadoras e provedores de nuvem locais, combinada com um volume de oferta muito restrito (apenas 13 transações e 18.688 IPs no período).

Como está o mercado na região LACNIC e qual a relevância para empresas brasileiras?

O mercado LACNIC permanece incipiente: apenas 8 transações e 2.048 IPs negociados no trimestre, totalizando US$ 59 mil. O preço médio de US$ 28,79 ficou próximo da média global, mas a liquidez extremamente baixa limita opções para compradores da região. Muitas empresas latino-americanas acabam recorrendo a blocos inter-RIR ou ao mercado ARIN.

O mercado está em alta ou em queda neste trimestre?

A tendência do 2T25 é de leve baixa, com recuo de 0,95% nos preços médios. Embora a queda seja modesta, sinaliza acomodação após períodos de valorização mais intensa, possivelmente refletindo maior oferta de blocos grandes e avanço gradual do IPv6.

Qual a projeção de preço para o encerramento de 2025?

O modelo de projeção aponta preço médio de US$ 27,59 para o próximo mês e US$ 26,94 para dezembro de 2025. A previsão é considerada confiável e sugere continuidade da pressão baixista, com depreciação acumulada estimada em torno de 7% até o fim do ano frente ao patamar atual.

Vale mais a pena comprar ou alugar blocos IPv4 nas condições atuais?

A análise de amortização indica que a compra se paga em aproximadamente 49,5 meses (4,1 anos) frente ao custo de leasing, com yield anualizado de 24,2%. Nas condições atuais, a compra é a opção mais vantajosa para quem tem horizonte de utilização superior a 4 anos.

Qual o custo atual de aluguel de um bloco /24?

O leasing de um bloco /24 (256 IPs) está cotado a US$ 150 por mês, equivalente a US$ 0,5859 por IP/mês ou US$ 7,03 por IP/ano, com base em amostra de 44 contratos observados no período. Os dados disponíveis referem-se predominantemente à região RIPE.

Qual o tamanho de bloco mais negociado no trimestre?

O prefixo /24 (256 endereços) foi o mais transacionado, com 73 operações — representando cerca de um terço de todas as transações. Esse padrão reflete a demanda de pequenos e médios provedores que buscam blocos mínimos roteáveis para manter operações.

Como se distribui o mercado por faixa de valor das transações?

O mercado é dominado em número por operações menores: 153 transações (70%) ficaram abaixo de US$ 50 mil. Porém, em valor, as 10 operações acima de US$ 1 milhão concentraram US$ 24,7 milhões — mais de 92% do montante total. Isso evidencia a concentração de capital em grandes blocos institucionais.

Qual a diferença de preço entre blocos negociados na ARIN e na RIPE?

No 2T25, blocos RIPE tiveram preço médio de US$ 29,97 contra US$ 28,27 na ARIN — diferença de aproximadamente 6%. A RIPE apresentou faixa mais estreita (US$ 19,50 a US$ 37,00), enquanto a ARIN registrou o maior spread do mercado (US$ 17,80 a US$ 40,00), refletindo maior heterogeneidade de blocos e negociações.

Quantas transferências inter-RIR e intra-RIR foram registradas no total?

O total de transferências registradas (incluindo operações não precificadas e transferências administrativas) atingiu 1.974 no trimestre. A RIPE liderou com 1.136 transferências (57,5% do total), seguida pela ARIN com 838. APNIC, LACNIC e AFRINIC não registraram transferências nesse período.

Por que não houve transações na região AFRINIC?

A AFRINIC segue sem registrar transações de mercado, refletindo instabilidades institucionais históricas, restrições regulatórias a transferências e baixíssima liquidez. Esse cenário permanece inalterado no 2T25, com zero operações e zero IPs negociados na região.

Quais os principais riscos de comprar blocos IPv4 neste momento?

O principal risco é a depreciação contínua: a projeção aponta preços em torno de US$ 26,94 até dezembro de 2025, o que representaria desvalorização de ~7% frente ao patamar atual. Além disso, a adoção crescente de IPv6 e técnicas de compartilhamento (CGNAT) podem acelerar a queda de demanda no médio prazo. Compradores devem considerar o horizonte de uso efetivo antes de alocar capital.

Quais erros devem ser evitados ao negociar blocos IPv4 no mercado atual?

Os erros mais comuns incluem: (i) pagar prêmios excessivos por blocos pequenos sem pesquisar a faixa de mercado (o spread no trimestre chegou a US$ 22,20 entre mínimo e máximo); (ii) ignorar a devida diligência sobre listas negras e histórico de abuso do bloco; e (iii) subestimar os custos e prazos do processo de transferência junto ao RIR.

O avanço do IPv6 já está impactando os preços de IPv4?

Sim, ainda que de forma gradual. A tendência de queda de 0,95% no trimestre e a projeção de US$ 26,94 para o final de 2025 sugerem que a pressão estrutural do IPv6 começa a se materializar em preços. Contudo, a transição permanece lenta — a demanda operacional por IPv4 segue robusta, como evidenciam as 219 transações e US$ 26,8 milhões movimentados apenas neste trimestre.

Qual o risco de concentrar a carteira de IPs em uma única região RIR?

A concentração em um único RIR expõe o comprador a riscos regulatórios regionais e a variações de liquidez. No 2T25, a LACNIC teve apenas 8 transações e a AFRINIC ficou zerada, enquanto ARIN e RIPE concentraram 90%+ do mercado. Diversificar entre regiões pode mitigar esse risco, embora aumente a complexidade operacional das transferências.

Como interpretar a diferença entre o número de transações precificadas (219) e o total de transferências (1.974)?

Das 1.974 transferências registradas nos RIRs, apenas 219 tiveram preço divulgado e confirmado em mercado aberto. A diferença inclui transferências intracorporativas, reestruturações societárias, fusões e aquisições, e movimentações administrativas que não configuram venda de mercado. Os dados precificados são a referência mais confiável para análise de valor.

Compensa manter blocos IPv4 como reserva de valor considerando a tendência de queda?

Dificilmente. Com projeção de preço em US$ 26,94 ao fim de 2025 e yield de leasing de 24,2% ao ano, o ativo gera retorno operacional atrativo mas perde valor de mercado. A estratégia mais racional é monetizar via leasing blocos ociosos em vez de mantê-los parados, aproveitando o retorno mensal de US$ 0,59/IP enquanto o ativo ainda tem demanda.

Como está o pico histórico de transferências nos últimos 30 meses?

O maior volume de transferências nos últimos 30 meses foi registrado em dezembro de 2024, com total acumulado de 25.227 transferências no período. A distribuição por RIR mostra RIPE com 58,4% e ARIN com 41,6% — as demais regiões não registraram participação relevante.

Qual o custo total estimado para adquirir um bloco /24 no 2T25?

Ao preço médio do trimestre, um bloco /24 (256 endereços) custa aproximadamente US$ 7.429. Esse valor se refere apenas ao preço dos IPs — custos adicionais como taxas de transferência do RIR, devida diligência e serviços de custódia (escrow) devem ser considerados à parte.

Por que os preços mínimos na ARIN foram mais baixos do que em qualquer outro RIR?

A ARIN registrou o menor preço por IP do trimestre (US$ 17,80), refletindo o maior volume de oferta e a presença de blocos legados de grande porte que tendem a negociar com desconto. A alta liquidez da ARIN — 126 transações e quase 1 milhão de IPs — permite que compradores de grande volume obtenham condições mais favoráveis.

O que acontece se a tendência de queda se acelerar nos próximos trimestres?

Se o ritmo de depreciação ultrapassar os atuais 0,95% por trimestre, o breakeven de compra versus leasing (hoje em 49,5 meses) se encurtaria, tornando a compra ainda mais vantajosa para quem tem uso operacional. Porém, investidores puramente especulativos enfrentariam perdas de capital crescentes. O cenário base projeta US$ 26,94 até dezembro — queda controlada, não colapso.

Quais indicadores devem ser monitorados no 3º trimestre de 2025?

Os principais indicadores a acompanhar são: (i) evolução do preço médio em relação à projeção de US$ 27,59; (ii) volume de transações acima de US$ 1 milhão, que dominaram o valor total neste trimestre; (iii) eventual aumento de liquidez na LACNIC e APNIC; e (iv) taxa de adoção de IPv6 em operadoras tier-1, que pode acelerar a pressão baixista sobre preços.