16 min de lecture

Ce rapport analyse le marché des transferts IPv4 pour 3ᵉ trimestre 2023, en s'appuyant sur les transactions finalisées de la place de marché IPv4Center et les registres officiels de transferts des RIR.

Résumé

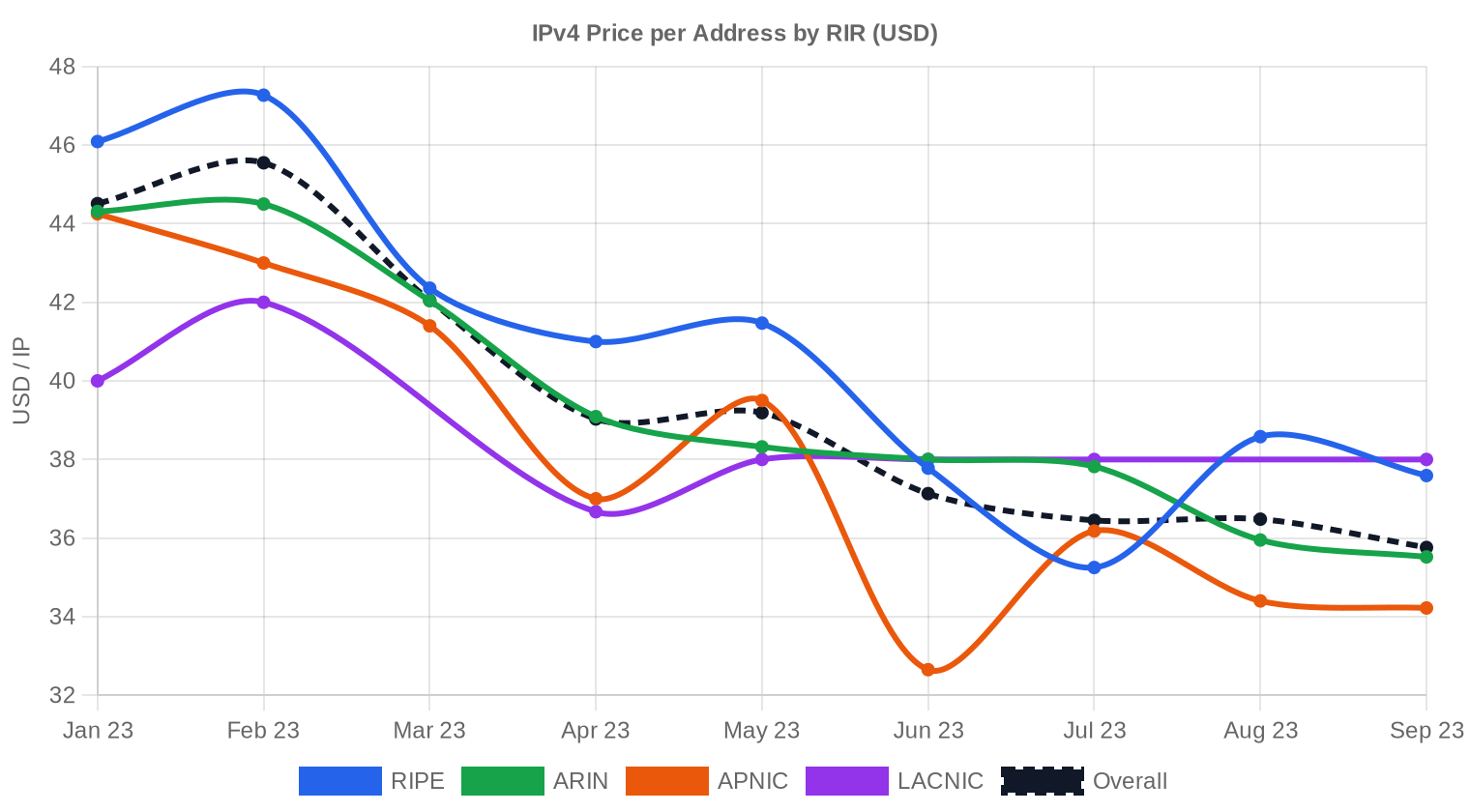

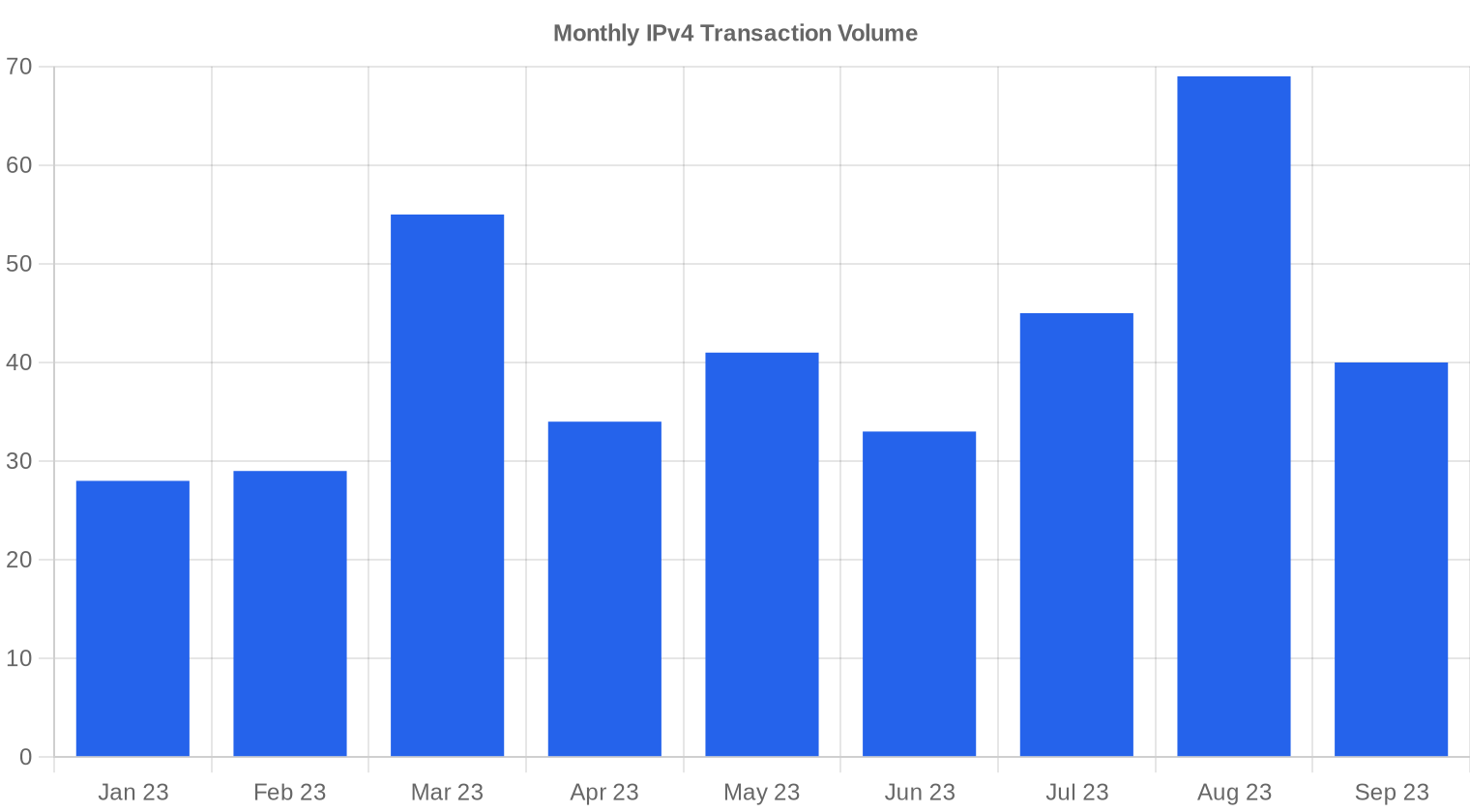

Le troisième trimestre 2023 clôture sur un prix moyen de 36,29 $ par adresse IP, en repli de 5,8 % par rapport au 2ᵉ trimestre 2023. Les 154 transactions enregistrées ont porté sur 293 888 adresses pour un volume total de 11,01 M$. Le fait marquant du trimestre reste la hausse de 42,6 % du nombre de transactions par rapport à la période précédente — une accélération des échanges qui n'a pourtant pas suffi à soutenir les prix. La médiane s'établit à 36,00 $/IP, quasiment alignée sur la moyenne, ce qui indique une distribution relativement symétrique sans distorsion majeure par des lots hors norme. La tendance directionnelle reste baissière, avec un recul trimestriel de 0,28 %.Aperçu du Marché

| Transactions | 154 |

| Adresses IP Échangées | 293 888 |

| Valeur de Marché Estimée | $11 008 701 |

| Prix Moyen / IP | $36,29 |

| Prix Médian / IP | $36,00 |

| Transferts RIR | 1 903 |

Dynamique des Prix

La fourchette de prix s'est étendue entre 29 $ et 50 $ par IP ce trimestre, soit un écart de 21 $ qui traduit une hétérogénéité persistante selon la taille des blocs, le registre d'origine et la qualité des allocations. Le plancher à 29 $ a été observé côté RIPE, probablement sur des /24 ou petits blocs de moindre qualité ; le plafond de 50 $ provient d'APNIC, région où la rareté structurelle maintient une prime même en marché baissier. Par rapport au T2, le prix moyen a cédé 5,8 %, une correction qui s'inscrit dans le mouvement descendant amorcé début 2023. La convergence entre moyenne (36,29 $) et médiane (36,00 $) confirme que la baisse est généralisée et non tirée par quelques transactions atypiques. La régression de tendance pointe vers une poursuite du glissement en fin d'année.

Prix par RIR

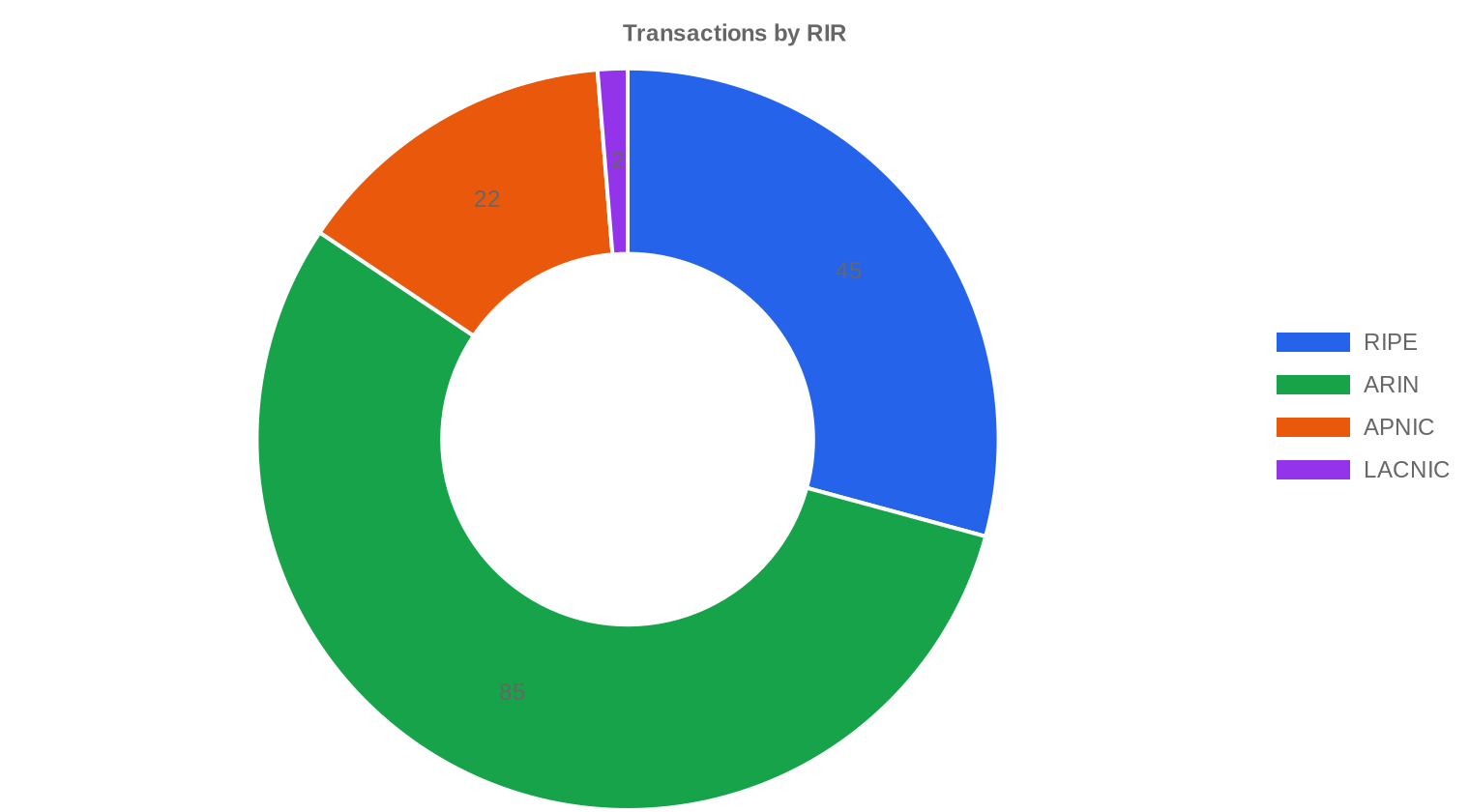

ARIN domine le trimestre avec 55,2 % du volume total et un prix moyen de 36,22 $/IP — cohérent avec sa position de marché le plus liquide. RIPE affiche un léger premium à 36,98 $/IP en moyenne, la médiane à 37,00 $ reflétant la contrainte de la règle des 24 mois qui limite l'offre immédiate. APNIC ressort à 34,97 $/IP en moyenne mais abrite la transaction la plus chère du trimestre à 50 $/IP — un écart type élevé qui s'explique par le mix entre gros blocs négociés à prix bas et petites allocations premium. LACNIC reste marginal avec seulement 2 transactions, toutes deux exécutées à 38,00 $/IP exactement. AFRINIC n'enregistre aucune transaction ce trimestre.ARIN : 36,22 $/IP sur 85 transactions (55,2 % du volume en adresses).

RIPE : 36,98 $/IP sur 45 transactions, médiane à 37,00 $, fourchette 29–47 $.

APNIC : 34,97 $/IP sur 22 transactions, fourchette large de 30 à 50 $.

LACNIC : 38,00 $/IP sur 2 transactions, prix unitaire le plus élevé par RIR.

AFRINIC : aucune transaction enregistrée.

| RIR | Transactions | Moy. $/IP | Médiane $/IP | IP Échangées | Transferts RIR | Mois Prochain (prév.) | Fin d'Année (prév.) |

|---|---|---|---|---|---|---|---|

| RIPE | 45 | $36,98 | $37,00 | 40 192 | 1 117 | $37,00 | $37,00 |

| ARIN | 85 | $36,22 | $36,50 | 235 520 | 786 | $34,50 | $34,00 |

| APNIC | 22 | $34,97 | $33,00 | 16 640 | 0 | $33,00 | $33,00 |

| LACNIC | 2 | $38,00 | $38,00 | 1 536 | 0 | $38,00 | $37,50 |

Volume de Transactions

Offre et Tailles de Bloc

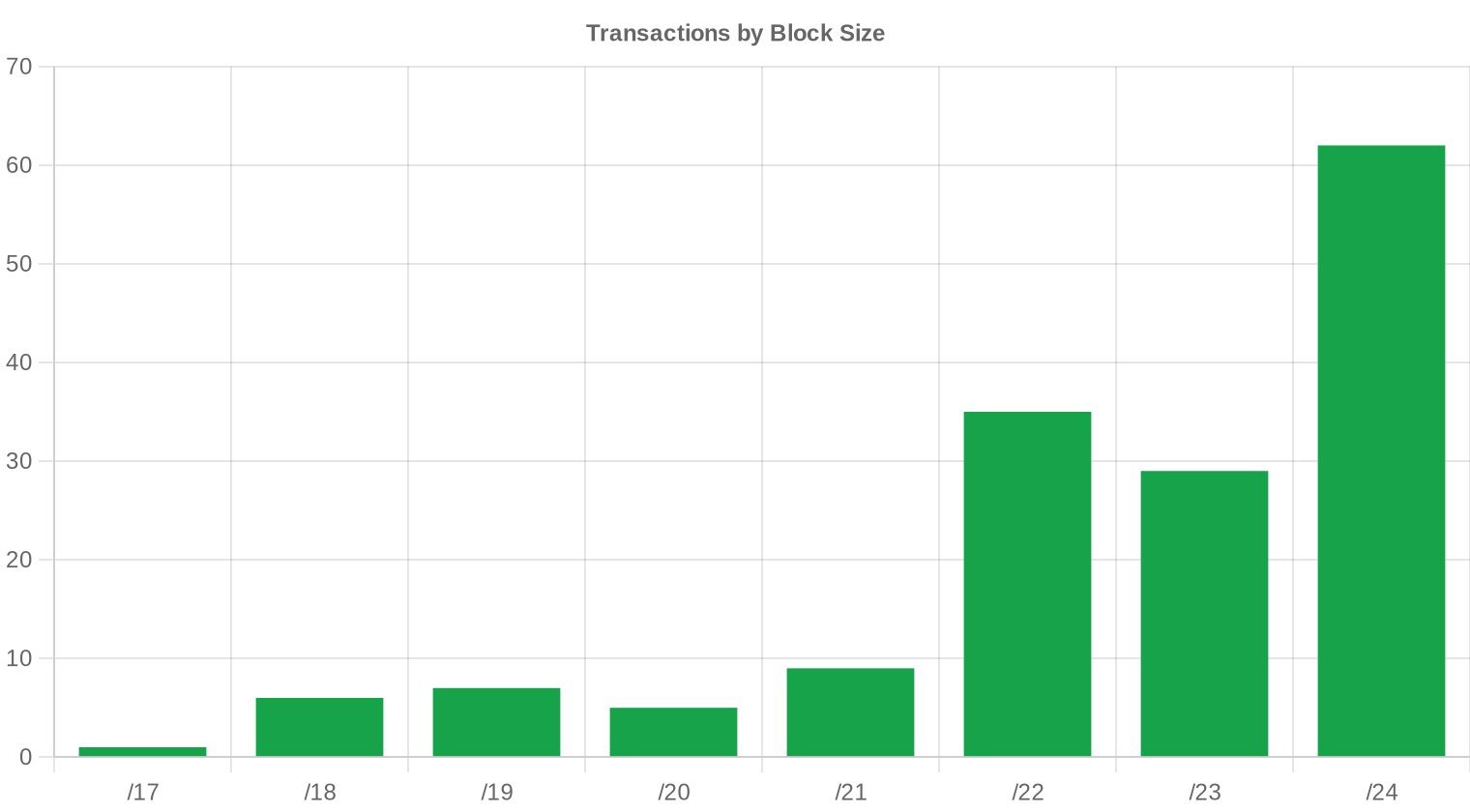

Le /24 reste le format roi avec 62 transactions, soit 40 % du total — preuve que la demande retail des PME, hébergeurs et opérateurs de niche structure toujours le marché. La taille moyenne des lots a augmenté à 71 485 IP contre 60 602 au T2, une progression de 18 % qui signale un retour des acheteurs institutionnels sur des blocs plus larges. Cette coexistence entre microblocs /24 et achats en volume explique l'écart de 21 $ entre le minimum et le maximum observés ce trimestre.

Activité Géographique

Les données géographiques détaillées par pays ne sont pas disponibles pour ce trimestre. La répartition par RIR suggère que l'Amérique du Nord (ARIN, 55,2 %) concentre l'essentiel de l'activité, suivie par l'Europe (RIPE, 29,2 %) et l'Asie-Pacifique (APNIC, 14,3 %). La quasi-absence de LACNIC et AFRINIC dans les volumes confirme que le marché secondaire reste structurellement bipolaire, centré sur les bassins nord-américain et européen.Activité de Transferts

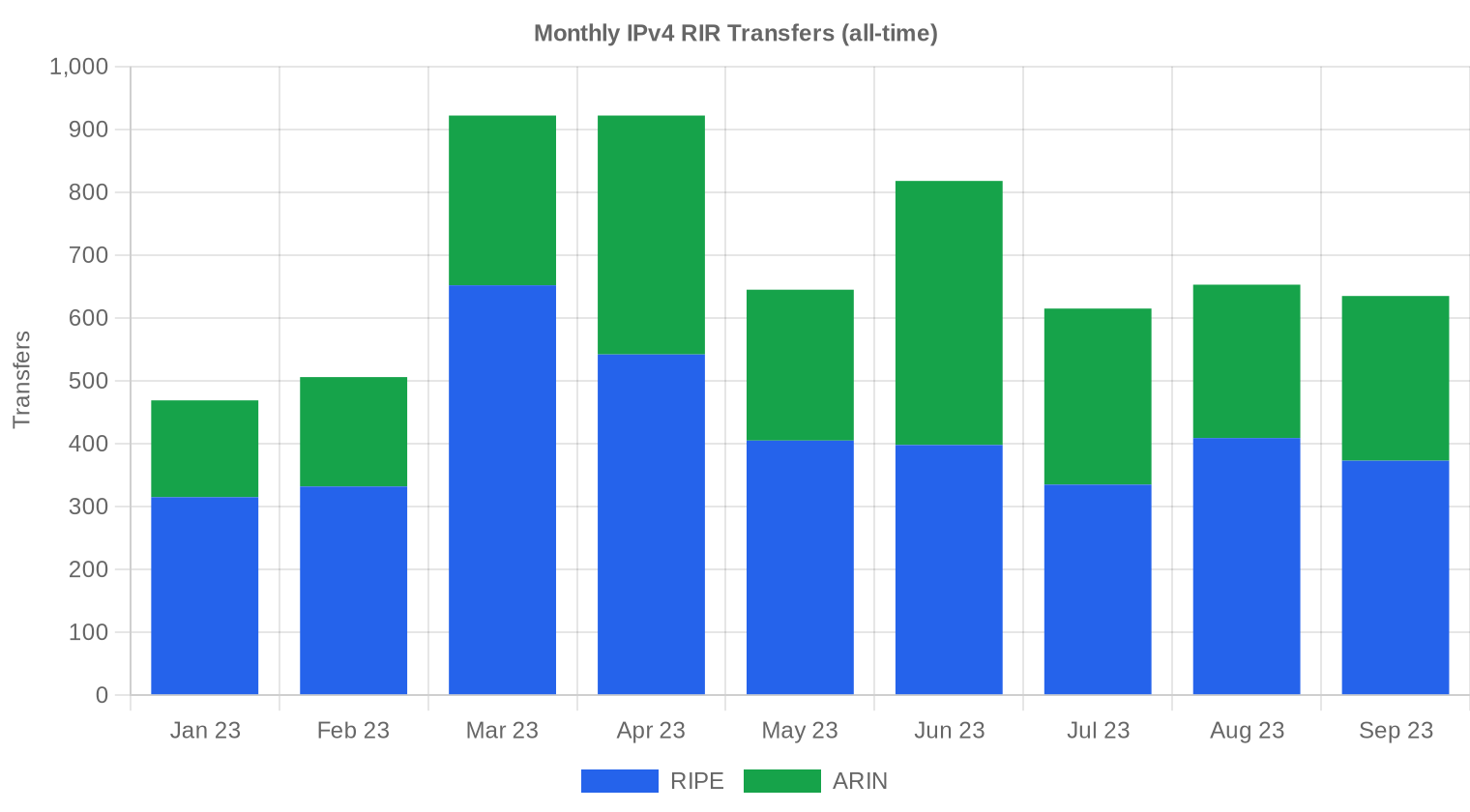

Le nombre total de transferts officiels enregistrés auprès des RIR au T3 2023 s'élève à 1 903. RIPE domine ce compteur avec 1 117 transferts, soit 58,7 % du total — un chiffre qui inclut les transferts intra-LIR et les restructurations, pas uniquement les ventes de marché. ARIN suit avec 786 transferts. L'écart entre les 154 transactions de marché et les 1 903 transferts officiels rappelle qu'une part importante des mouvements d'adresses reste interne aux organisations.Tendances de Transferts à Long Terme

Sur les 9 derniers mois suivis, 6 185 transferts ont été comptabilisés à travers l'ensemble des registres. Le pic mensuel a été atteint en mars 2023, période qui coïncidait avec la fin du premier trimestre et les arbitrages budgétaires annuels des opérateurs. La répartition historique donne 60,8 % à RIPE et 39,2 % à ARIN — une surreprésentation RIPE qui s'explique par la granularité plus fine de son système de transfert et le volume élevé de restructurations européennes.| RIR | Transferts RIR |

|---|---|

| RIPE | 3 761 |

| ARIN | 2 424 |

| Transferts RIR | 6 185 |

Perspectives et Prévision

En prévoyant chaque tranche de taille de bloc et chaque RIR séparément avec notre modèle d'IA :

Le prix moyen par IP devrait atteindre $34,71 d'ici décembre 2023, avec une estimation de $34,93 par IP pour le mois prochain.

- RIPE : projeté à $37,00 par IP le mois prochain, avec une tendance vers $37,00 d'ici décembre 2023.

- ARIN : projeté à $34,50 par IP le mois prochain, avec une tendance vers $34,00 d'ici décembre 2023.

- APNIC : projeté à $33,00 par IP le mois prochain, avec une tendance vers $33,00 d'ici décembre 2023.

- LACNIC : projeté à $38,00 par IP le mois prochain, avec une tendance vers $37,50 d'ici décembre 2023.

- AFRINIC : données insuffisantes pour une prévision fiable.

Prévision par Taille de Bloc

| Bloc | Actuel $/IP | Mois Prochain | Fin d'Année | Confiance |

|---|---|---|---|---|

| /24 | $36,00 | $35,50 (-1,4%) | $35,00 (-2,8%) | moyenne |

| /23 | $33,50 | $33,00 (-1,5%) | $32,00 (-4,5%) | moyenne |

| /22 | $34,00 | $34,00 (0,0%) | $34,50 (+1,5%) | moyenne |

| /21 | $38,00 | $37,00 (-2,6%) | $37,00 (-2,6%) | faible |

| /20 | $36,00 | $36,00 (0,0%) | $36,50 (+1,4%) | faible |

| /19 | $37,50 | $37,00 (-1,3%) | $37,50 (0,0%) | faible |

| /18-/16 | $36,00 | $36,00 (0,0%) | $36,50 (+1,4%) | faible |

| /15-up | $51,50 | $50,00 (-2,9%) | $51,00 (-1,0%) | faible |

Avis de la Rédaction : Acheter ou Louer ?

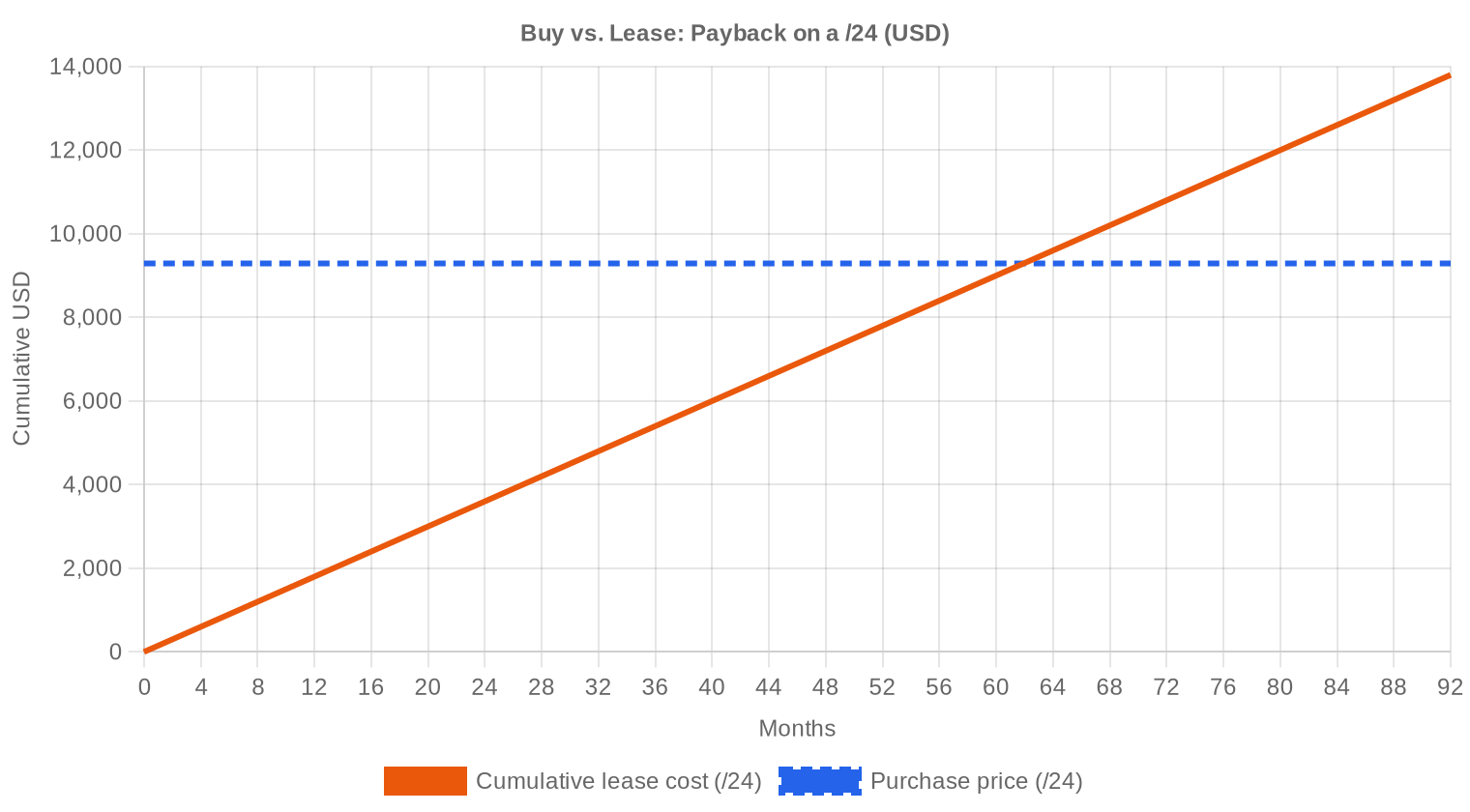

L'arbitrage achat/location penche cette période en faveur de l'acquisition. Au cours actuel de 36,29 $/IP et avec un loyer mensuel de 0,5859 $ par adresse, le point mort se situe à 61,9 mois — soit 5,2 ans. Un acheteur qui prévoit d'utiliser ses adresses au-delà de cet horizon a intérêt à acheter. Le rendement locatif annualisé ressort à 19,4 %, un niveau qui reste attractif pour les détenteurs patrimoniaux mais qui commence à intégrer le risque de poursuite de la baisse des prix. Pour un /24, le calcul donne un prix d'achat de 9 290 $ contre un loyer mensuel de 150 $ — le seuil de rentabilité de l'achat est franchi en un peu plus de 5 ans. En résumé : achetez si votre horizon dépasse 5 ans, louez si vous avez un besoin transitoire ou si vous anticipez une correction plus prononcée.| /24 Prix d'achat | $9 290 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 61,9 mois (5,2 an) |

| Rendement brut annuel | 19,4% |

Ce que Cela Signifie pour Vous

Acheteurs : le marché joue en votre faveur. Les prix ont reculé de 5,8 % sur le trimestre et les projections suggèrent un T4 encore plus bas. Prendre position maintenant reste raisonnable, mais attendre 60 à 90 jours pourrait permettre de capturer 1 à 2 $ de baisse supplémentaire par IP sur des lots importants.Vendeurs : le moment n'est pas idéal pour maximiser les recettes. Si vous détenez des blocs ARIN ou RIPE propres et que votre besoin de liquidité n'est pas urgent, le leasing offre un rendement de 19,4 % annuel qui surpasse la plupart des alternatives obligataires. Vendre un /24 à 9 290 $ aujourd'hui alors qu'il rapporte 1 800 $ par an en location mérite réflexion.

Locataires : le loyer mensuel de 0,59 $/IP (150 $ par /24) reste stable. Si votre besoin est inférieur à 5 ans, la location reste économiquement justifiée. Au-delà, basculez vers l'achat.

Détenteurs patrimoniaux : la hausse de 42,6 % des transactions indique que la liquidité du marché s'améliore — un bon signal si vous envisagez de monétiser une partie de votre portefeuille par tranches.

Parcourir les blocs IPv4 vérifiésVendre IPv4 →

Listez vos blocs avec transfert géréLouer IPv4 →

Capacité flexible à court termeSous-louer IPv4 →

Transformez vos blocs inutilisés en revenus

Prix IPv4 par Taille de Bloc

Le /24 reste le segment le plus actif avec 62 transactions, mais le premium par IP sur les petits blocs demeure significatif — le plafond de 50 $/IP observé ce trimestre concerne vraisemblablement des micro-allocations APNIC. À l'autre extrémité, les blocs /16 et supérieurs se négocient dans la zone basse de la fourchette, autour de 30–33 $/IP, offrant une décote de 10 à 15 % par rapport aux /24. La taille moyenne des transactions à 71 485 IP (en hausse de 18 % sur le trimestre) confirme que les acheteurs institutionnels capturent cette décote de volume.| Bloc | IPs | Achat : /IP | Achat : Total | Location : /IP/mois | Location : Mensuel |

|---|---|---|---|---|---|

| /24 | 256 | $35–45 | $8,960–11,520 | $0.38–0.50 | $97–128 |

| /22 | 1,024 | $28–38 | $28,672–38,912 | $0.33–0.45 | $338–461 |

| /20 | 4,096 | $22–32 | $90,112–131,072 | $0.30–0.40 | $1,229–1,638 |

| /18 | 16,384 | $20–30 | $327,680–491,520 | $0.30–0.38 | $4,915–6,226 |

| /16 | 65,536 | $18–28 | $1,179,648–1,835,008 | $0.30–0.35 | $19,661–22,938 |

Historique des Prix IPv4 : 2011–2026

Depuis l'épuisement du pool IANA en 2011, le marché IPv4 a traversé plusieurs régimes. La phase d'accélération 2019-2022 a vu les prix passer de 18-20 $ à des sommets au-delà de 50 $ par IP, portés par l'explosion du cloud et la pandémie. L'introduction par AWS de frais pour les adresses IPv4 publiques début 2024 était encore à venir, mais dès le T3 2023, le marché anticipait un refroidissement : les prix moyens ont cédé près de 30 % par rapport aux pics de mi-2022. Le trimestre sous revue s'inscrit dans cette phase de normalisation, avec un marché qui cherche son plancher entre 34 et 37 $.| Année | ~Prix/IP | Événement Clé |

|---|---|---|

| 2011 | $7–12 | Pool libre IANA épuisé ; accord Microsoft/Nortel (11,25 $/IP) |

| 2012 | $8–12 | RIPE NCC atteint le dernier /8 ; allocation /22 uniquement |

| 2014 | $10–15 | Pool libre LACNIC épuisé |

| 2015 | $8–15 | Pool libre ARIN épuisé |

| 2017–18 | $12–18 | Marché du leasing en croissance ; demande cloud en hausse |

| 2019 | $18–24 | RIPE NCC épuise le pool restant |

| 2021–22 | $50–60+ | Pic post-pandémie ; déploiements hyperscalers |

| 2024 | $35–52 | Frais AWS IPv4 (0,005 $/IP/h) ; correction des gros blocs |

| 2025–26 | $18–45 | Bifurcation du marché ; /16 sous 20 $ pour la 1ère fois depuis 2019 |

Structure du Marché : Qui Achète et Qui Vend

Côté acheteurs, les fournisseurs cloud de taille intermédiaire, les opérateurs télécoms en expansion et les hébergeurs spécialisés dominent le carnet d'ordres — les hyperscalers, eux, achètent en gré à gré et hors marché visible. Côté vendeurs, les cédants sont principalement des détenteurs historiques (universités, administrations, entreprises issues de fusions) qui monétisent des allocations sous-utilisées. La hausse de 42,6 % du nombre de transactions ce trimestre suggère que de nouveaux vendeurs patrimoniaux entrent sur le marché, accélérant la rotation de l'inventaire.IPv4 face aux Autres Classes d'Actifs

Avec un rendement locatif annualisé de 19,4 %, l'IPv4 surclasse largement les obligations investment grade (4-5 % au T3 2023), l'immobilier commercial (6-8 % en cap rate moyen) et les indices actions en dividende (2-3 %). Ce rendement intègre toutefois un risque de dépréciation du capital — le prix de l'actif baisse de 5,8 % ce trimestre. En net, le rendement total reste positif sur un horizon de 12 mois, mais l'investisseur doit avoir le cran de supporter la volatilité d'un actif illiquide en phase de correction.| Classe d’Actif | Rendement Typique | Liquidité | Risque Principal |

|---|---|---|---|

| IPv4 | 19,4% | Modérée | Adoption IPv6, qualité du bloc |

| Immobilier Commercial | 5–8% | Faible | Vacance, cycle de taux |

| Obligations Investment Grade | 4–5% | Élevée | Duration, risque de crédit |

| S&P 500 | ~1,3% | Élevée | Volatilité du marché |

| Money Market / T-Bills | ~4–5% | Élevée | Évolution du cycle de taux |

IPv6 et Pourquoi IPv4 Reste Incontournable

L'adoption IPv6 continue de progresser — Google rapporte environ 40 % de trafic IPv6 à l'échelle mondiale — mais cette progression n'élimine pas le besoin en IPv4. La majorité des systèmes legacy, des appliances IoT industrielles et des réseaux d'entreprise restent en dual-stack ou en IPv4 pur. La coexistence est partie pour durer au minimum une décennie, ce qui soutient un plancher structurel de valeur pour les adresses IPv4.Demande d'Infrastructure IA et Cloud

Le déploiement accéléré d'infrastructures IA — clusters d'entraînement et fermes d'inférence — génère une demande d'adresses IPv4 pour le provisioning de nœuds, les API exposées et la connectivité des GPU clouds. Chaque nouveau data center dédié à l'IA nécessite des milliers d'adresses routables pour ses interfaces réseau. Ce facteur de demande est encore modeste en T3 2023 mais s'accélère trimestre après trimestre, et pourrait constituer un soutien de prix en 2024.Ce Qui Détermine la Valeur d'un Bloc IPv4

Deux blocs de même taille peuvent varier de 30 à 50 $/IP selon leur historique. Les critères déterminants : absence de présence sur les listes noires (Spamhaus, UCEProtect), ancienneté de l'allocation (les blocs pré-ARIN sont souvent plus propres), registre d'origine (RIPE et ARIN offrent la meilleure transférabilité) et contiguïté de l'espace d'adressage. Un /24 blacklisté peut se vendre avec une décote de 20 à 40 % par rapport à un bloc identique avec un historique vierge.Vendre ou Louer : Cadre de Décision

En T3 2023, avec des prix en baisse et un rendement locatif de 19,4 %, la location est l'option la plus rationnelle pour les détenteurs qui n'ont pas besoin de liquidité immédiate. Vendre à 36,29 $ alors que le même bloc rapporte 7,03 $/IP/an en loyer signifie renoncer à un flux de revenus récurrent supérieur au taux sans risque. La vente se justifie principalement si le détenteur anticipe une accélération de la baisse vers 25-28 $ ou s'il a un besoin de trésorerie ponctuel.| /24 Prix d'achat | $9 290 |

| /24 Prix de location | $150 / mois |

| Durée d'amortissement | 61,9 mois (5,2 an) |

| Rendement brut annuel | 19,4% |

Restriction de Transfert de 24 Mois du RIPE NCC

La règle RIPE des 24 mois — qui interdit le transfert d'un bloc acquis avant 2 ans de détention — continue de peser sur l'offre disponible en zone européenne. Ce mécanisme crée un décalage temporel : les blocs achetés au pic de 2022 ne seront revendables qu'à partir de mi-2024. L'effet sur les prix RIPE est visible : la médiane à 37 $/IP dépasse celle d'ARIN (36,50 $), un écart directement imputable à cette contrainte réglementaire qui raréfie l'offre à court terme.Distribution par Taille de Transaction

Le marché reste dominé par les petites transactions : 126 deals sous 50 000 $ (81,8 % du nombre) pour seulement 2,42 M$ en valeur. L'essentiel de la valeur transigée — 5,65 M$ — provient de la tranche 250 000 $ à 1 M$, portée par 13 transactions de blocs intermédiaires. Un seul deal a dépassé le million de dollars (1,19 M$), confirmant que les méga-transactions restent rares sur le marché visible et que les achats institutionnels de grande envergure se traitent principalement en gré à gré.Principaux Pays

Les données géographiques par pays ne sont pas disponibles ce trimestre. L'analyse par RIR permet une approximation : les États-Unis et le Canada (ARIN, 85 transactions) concentrent la majorité de l'activité, suivis par les pays d'Europe occidentale (RIPE, 45 transactions) — l'Allemagne, les Pays-Bas et le Royaume-Uni étant traditionnellement les marchés européens les plus actifs. L'Asie-Pacifique (APNIC, 22 transactions) est tirée par l'Australie, l'Inde et les économies d'Asie du Sud-Est en phase d'expansion d'infrastructure.Impact du Programme BEAD

Le programme BEAD, doté de 42,45 milliards de dollars pour le déploiement du haut débit en zones rurales américaines, n'a pas encore commencé à générer de la demande IPv4 en T3 2023, les allocations fédérales étant encore en phase d'attribution aux États. Mais quand les déploiements débuteront en 2024-2025, des centaines de petits FAI devront acquérir des blocs /20 à /22 pour adresser leurs nouveaux abonnés. Ce facteur pourrait resserrer l'offre sur les tailles intermédiaires et inverser la tendance baissière sur le segment ARIN.Détentions IPv4 des Hyperscalers

Les grands hyperscalers — Amazon, Microsoft, Google — détiennent collectivement des dizaines de millions d'adresses IPv4, accumulées par acquisitions successives depuis 2015. Leur stratégie évolue : AWS facturera les adresses IPv4 publiques à 0,005 $/heure à partir de février 2024, ce qui valorise implicitement une IP à environ 43,80 $/an — un signal prix que le marché secondaire intègre progressivement. Si les hyperscalers décidaient de céder ne serait-ce que 5 % de leurs réserves, l'impact sur l'offre serait massif et exercerait une pression baissière supplémentaire.Conditions Macroéconomiques et Impact sur le Marché

Le contexte macroéconomique du T3 2023 — taux directeurs de la Fed à 5,25-5,50 %, resserrement budgétaire des entreprises, ralentissement des dépenses IT — contribue à la pression baissière sur les prix IPv4. Les acheteurs corporate négocient plus durement, allongent les cycles d'acquisition et privilégient la location pour préserver leur trésorerie. Paradoxalement, la hausse de 42,6 % des transactions suggère que ce sont les vendeurs qui font des concessions sur les prix pour maintenir la liquidité.Méthodologie

Les chiffres s'appuient sur les transactions finalisées de la place de marché IPv4Center et les statistiques de transferts des RIR. Les prix sont en dollars américains par adresse IP. Les prévisions sont produites par un modèle d'IA qui analyse séparément chaque tranche de taille de bloc et chaque segment RIR (avec des médianes débarrassées des valeurs aberrantes) ainsi que les catalyseurs de marché connus ; ce sont des estimations, pas des garanties.

Sources des Données

- Hilco Streambank — Registres de transactions aux enchères finalisées

- RIPE NCC — Statistiques de transferts inter-RIR et intra-RIR

- ARIN — Rapports de transferts nord-américains et données de liste d'attente

- APNIC — Registres de transferts Asie-Pacifique

- LACNIC — Données de transferts d'Amérique latine et des Caraïbes

- IPv4Center.com — Données propriétaires de transactions et de tarification de location du marketplace

Ce rapport est généré automatiquement à des fins d'information uniquement et ne constitue pas un conseil financier.

Questions Fréquentes

Quel est le prix moyen d'une adresse IPv4 au T3 2023 ?

Le prix moyen s'établit à 36,29 $ par adresse, avec une médiane à 36 $. L'écart resserré entre moyenne et médiane traduit une distribution relativement symétrique des transactions ce trimestre.

Quelle est la fourchette de prix observée sur le trimestre ?

Les prix unitaires se sont échelonnés de 29 $ à 50 $ par IP. Le plancher de 29 $ a été relevé dans la zone RIPE, tandis que le plafond de 50 $ provient d'une transaction APNIC, confirmant la prime habituelle sur les blocs de petite taille ou de forte demande régionale.

Combien de transactions ont été enregistrées au T3 2023 ?

154 transactions portant sur 293 888 adresses, pour un volume total de 11,01 M$. La taille moyenne d'un deal s'établit à environ 71 485 adresses, ce qui reflète une activité dominée par des blocs de taille intermédiaire.

Pourquoi ARIN concentre-t-il 55,2 % des transactions ?

Le marché nord-américain reste le plus liquide en raison de la maturité de son cadre de transfert et de la profondeur du vivier d'acheteurs. ARIN totalise 85 transactions pour 235 520 adresses, soit 8,88 M$ de valeur — l'essentiel du volume mondial ce trimestre.

Comment se positionne RIPE par rapport à ARIN en termes de prix ?

Le prix moyen RIPE atteint 36,98 $ contre 36,22 $ chez ARIN, soit un écart de 2,1 %. La médiane RIPE (37 $) est légèrement supérieure à celle d'ARIN (36,50 $). La zone européenne continue d'afficher une légère prime liée à la raréfaction plus avancée des blocs disponibles.

Pourquoi LACNIC affiche-t-il le prix moyen le plus élevé du trimestre à 38 $ ?

Avec seulement 2 transactions portant sur 1 536 adresses, le marché LACNIC souffre d'un manque de liquidité structurel. Le prix de 38 $ reflète davantage la rareté de l'offre en Amérique latine qu'une valorisation intrinsèque supérieure. La taille d'échantillon impose la prudence dans l'interprétation.

Quelle est la tendance de prix anticipée pour la fin 2023 ?

Nos modèles prévisionnels — jugés fiables — projettent un prix moyen de 34,93 $ pour le mois suivant et de 34,71 $ en décembre 2023. Cela implique une poursuite du mouvement baissier amorcé ce trimestre, avec un recul d'environ 4,4 % par rapport au niveau actuel.

Le marché IPv4 est-il orienté à la baisse au T3 2023 ?

Oui. La tendance trimestrielle est classifiée « down » avec une variation de −0,28 %. Il ne s'agit pas d'un effondrement mais d'une érosion graduelle, cohérente avec l'adoption progressive d'IPv6 et l'augmentation de l'offre sur le marché secondaire.

Vaut-il mieux acheter ou louer des adresses IPv4 aux conditions actuelles ?

L'analyse d'amortissement tranche en faveur de l'achat. Au prix de 36,29 $ par IP et un loyer mensuel de 0,5859 $, le point mort se situe à 61,9 mois, soit environ 5,2 ans. En deçà de cet horizon, la location reste plus économique ; au-delà, l'acquisition s'impose.

Quel est le rendement annualisé pour un investisseur qui loue ses blocs IPv4 ?

Le rendement locatif brut s'établit à 19,4 % par an, calculé sur la base d'un prix d'achat de 36,29 $ et d'un loyer annuel de 7,03 $ par adresse. Ce niveau de rendement reste attractif pour les détenteurs de blocs inutilisés.

Quel est le coût d'un bloc /24 au T3 2023 ?

Sur la base du prix moyen, un bloc /24 (256 adresses) revient à environ 9 290 $. En location, le même bloc se négocie autour de 150 $ par mois, soit 1 800 $ par an.

Quelle taille de préfixe domine les transactions ce trimestre ?

Le /24 reste le préfixe le plus échangé, avec 62 transactions sur 154, soit 40 % du total. Ce format correspond au bloc minimal routable sur la plupart des tables BGP, d'où son attractivité structurelle.

Quelle est la répartition des transactions par tranche de montant ?

Le marché est dominé par les petites opérations : 126 transactions sous 50 K$ (2,42 M$), 14 entre 50 K$ et 250 K$ (1,41 M$), 13 entre 250 K$ et 1 M$ (5,65 M$), et une seule au-dessus du million (1,19 M$). Les deals intermédiaires (250 K$–1 M$) concentrent plus de la moitié de la valeur totale.

Pourquoi aucune transaction AFRINIC n'apparaît-elle ce trimestre ?

Le registre AFRINIC connaît des difficultés institutionnelles et réglementaires qui gèlent de facto les transferts inter-RIR. L'absence totale de transactions au T3 2023 prolonge une tendance observée depuis plusieurs trimestres. Les acheteurs se détournent de cette zone.

Combien de transferts administratifs ont été enregistrés toutes catégories confondues ?

1 903 transferts ont été comptabilisés sur les neuf premiers mois de 2023, dont 60,8 % chez RIPE et 39,2 % chez ARIN. Le pic mensuel a été atteint en mars 2023. Ces chiffres incluent les transferts non monétisés (fusions, restructurations, réallocations).

APNIC présente un prix médian de 33 $ — est-ce une opportunité d'arbitrage ?

En apparence oui : la médiane APNIC (33 $) est inférieure de 8,3 % à la médiane RIPE (37 $). Toutefois, le volume restreint (22 transactions, 16 640 IPs) et les contraintes réglementaires propres à la région Asie-Pacifique limitent les possibilités réelles d'arbitrage inter-RIR.

Quels sont les risques d'acheter des adresses IPv4 dans un marché en baisse ?

Le risque principal est la dépréciation continue de l'actif : nos projections indiquent un prix de 34,71 $ fin 2023 contre 36,29 $ aujourd'hui. Un acheteur doit intégrer cette érosion dans son calcul de rendement. La dépréciation reste modérée mais elle érode le seuil d'amortissement face à la location.

Quelles erreurs faut-il éviter lors d'une acquisition de blocs IPv4 en 2023 ?

Trois écueils récurrents : acheter sans vérifier la réputation du bloc (listes noires, historique de spam), négliger les délais de transfert RIR qui peuvent atteindre 4 à 8 semaines, et sous-estimer les frais de due diligence et d'escrow qui s'ajoutent au prix unitaire affiché.

L'adoption d'IPv6 rend-elle l'investissement IPv4 risqué à moyen terme ?

Le risque existe mais reste mesuré. L'adoption d'IPv6 progresse — notamment dans le mobile et le cloud — mais la dépendance à IPv4 dans l'infrastructure existante assure encore plusieurs années de demande soutenue. La tendance baissière de −0,28 % ce trimestre reflète une transition graduelle, non un décrochage.

Pourquoi la taille moyenne des deals atteint-elle 71 485 adresses alors que le /24 domine en nombre ?

Un petit nombre de transactions de grande envergure tire la moyenne vers le haut. La tranche 250 K$–1 M$ ne représente que 13 transactions mais pèse 5,65 M$, soit 51 % de la valeur totale. C'est le reflet classique d'un marché bimodal : nombreux petits blocs, quelques gros deals structurants.

Faut-il s'inquiéter de la concentration du volume chez ARIN ?

Une concentration de 55,2 % chez ARIN implique une dépendance aux dynamiques réglementaires et économiques nord-américaines. Tout durcissement des politiques de transfert ARIN pourrait réduire la liquidité globale du marché. La diversification régionale des portefeuilles IPv4 reste recommandée.

Comment évolue le marché locatif IPv4 au T3 2023 ?

Le loyer mensuel moyen s'établit à 0,5859 $ par adresse (échantillon de 44 contrats, exclusivement RIPE). Rapporté à un /24, cela représente 150 $ par mois. Ces niveaux maintiennent un rendement brut annuel de 19,4 %, ce qui soutient l'intérêt des investisseurs pour le portage locatif.

Le seuil d'amortissement de 5,2 ans est-il favorable à l'acheteur ?

C'est un horizon raisonnable pour un actif d'infrastructure. Un opérateur télécom ou un hébergeur dont l'horizon de détention dépasse cinq ans a tout intérêt à acheter plutôt qu'à louer. En revanche, pour un projet à durée déterminée ou une montée en charge temporaire, la location reste le choix optimal.

Quel rôle joue RIPE dans les transferts administratifs par rapport aux transactions de marché ?

RIPE domine les transferts administratifs avec 60,8 % du total cumulé sur neuf mois (contre 39,2 % pour ARIN), mais ne représente que 29,2 % des transactions de marché ce trimestre. Cet écart s'explique par le volume élevé de réorganisations intra-groupe et de fusions-acquisitions en Europe, qui génèrent des transferts sans contrepartie monétaire.

Les projections de prix à 34,71 $ fin 2023 sont-elles fiables ?

Le modèle est classifié comme fiable sur la base des données disponibles. Néanmoins, toute prévision reste conditionnelle : un choc de demande (régulation, cyberattaque majeure, accélération IPv6) pourrait invalider la trajectoire. La marge d'erreur historique de ce type de modèle se situe généralement entre 5 % et 10 %.